Taille et part du marché des protéines de lactosérum en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.03 Milliards de dollars |

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de lactosérum en Chine par Mordor Intelligence

La taille du marché des protéines de lactosérum en Chine devrait passer de 1,03 milliard USD en 2025 à 1,09 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 1,44 milliard USD d'ici 2031, soit un TCAC de 5,8 % sur la période 2026-2031. Cette croissance est portée par la demande croissante en nutrition sportive, en préparations pour nourrissons enrichies et en produits de nutrition médicale. L'augmentation des adhésions aux salles de sport, le renforcement des normes de nutrition infantile et une prévalence accrue des maladies chroniques stimulent la demande. Cependant, la dépendance aux importations, les fluctuations des prix des aliments pour animaux et la contrefaçon constituent des défis. Les efforts du gouvernement pour moderniser le secteur laitier et les investissements dans les installations de transformation réalisés par des acteurs locaux et mondiaux soutiennent l'adoption des concentrés, isolats et hydrolysats de lactosérum. L'urbanisation, la demande de produits premium et la préférence pour les options biologiques ou issues d'animaux nourris à l'herbe stimulent la croissance des revenus, malgré des coûts élevés des matières premières. Les extensions de capacité menées par des entreprises telles que Yili, Mengniu et des fournisseurs mondiaux réduisent la dépendance aux importations et offrent aux fabricants davantage d'options en matière d'ingrédients.

Principaux enseignements du rapport

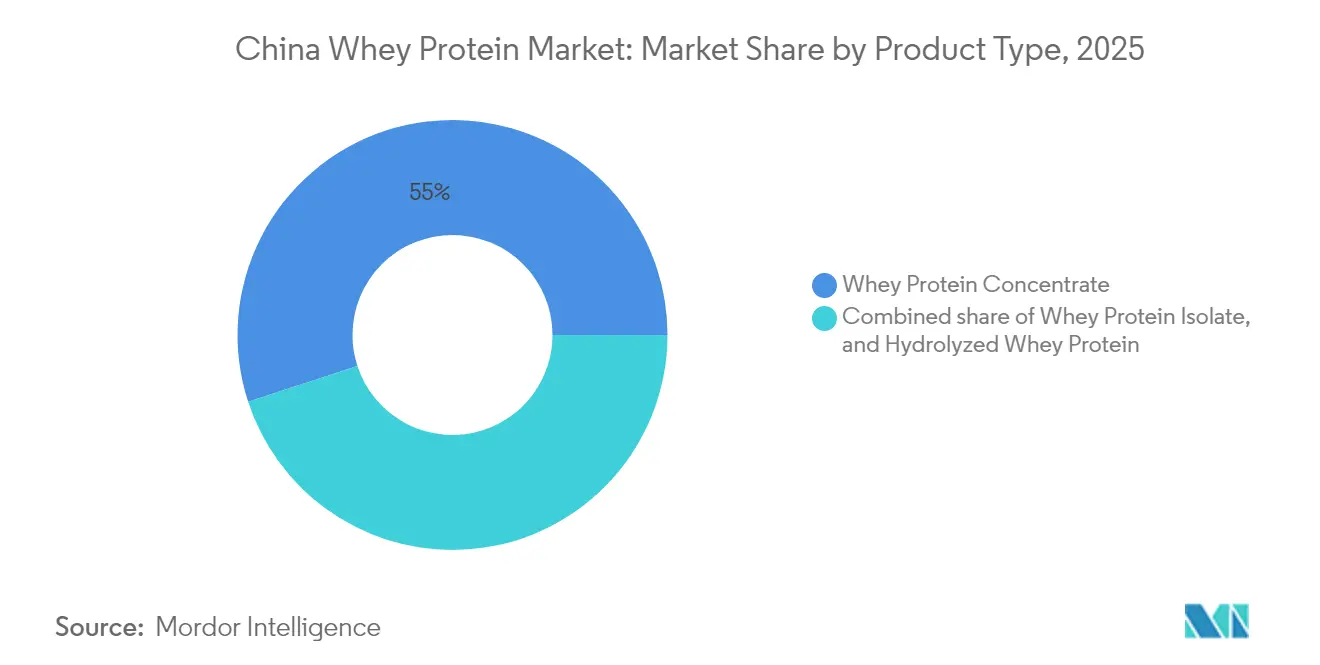

- Par type de produit, le concentré de protéines de lactosérum représentait 55,02 % de la part de marché des protéines de lactosérum en Chine en 2025, et les protéines de lactosérum hydrolysées progressent à un TCAC de 6,93 % jusqu'en 2031.

- Par catégorie, le segment grand public détenait 60,55 % de la part de marché des protéines de lactosérum en Chine en 2025, et le segment premium s'étend à un TCAC de 6,54 % jusqu'en 2031.

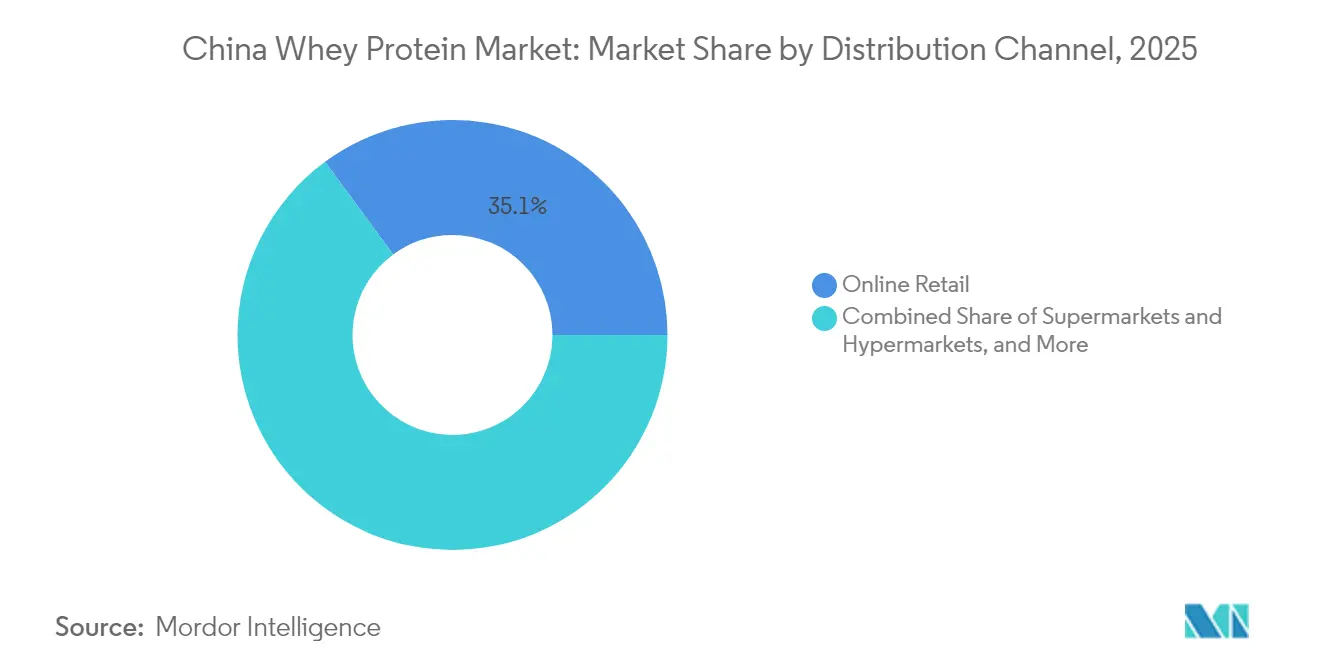

- Par canal de distribution, la vente au détail en ligne représentait 35,10 % de la taille du marché des protéines de lactosérum en Chine en 2025, et les magasins de santé et bien-être devraient croître à un TCAC de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des protéines de lactosérum en Chine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la culture du fitness et des salles de sport | +1.2% | National, avec concentration dans les villes de premier et second rang (Pékin, Shanghai, Guangzhou, Shenzhen) | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies liées au mode de vie | +0.9% | National, charge plus élevée dans les centres urbains et les provinces vieillissantes (Jiangsu, Zhejiang, Guangdong) | Long terme (≥ 4 ans) |

| Adoption croissante du lactosérum dans les préparations pour nourrissons | +1.4% | National, avec des gains précoces sur les marchés des préparations pour nourrissons premium (Shanghai, Pékin, Hangzhou) | Court terme (≤ 2 ans) |

| Initiatives gouvernementales soutenant le secteur laitier | +1.0% | National, soutien ciblé dans les zones laitières de Mongolie intérieure, du Heilongjiang et du Ningxia | Moyen terme (2-4 ans) |

| Évolution vers des régimes riches en protéines et pauvres en glucides | +0.8% | Centres urbains, villes de premier et second rang avec des revenus disponibles plus élevés | Moyen terme (2-4 ans) |

| Avancées technologiques dans le traitement | +0.7% | National, avec des pôles de R&D dans les régions de l'Université de Jiangnan et de l'Université agricole du Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la culture du fitness et des salles de sport

L'industrie du fitness en Chine connaît une croissance rapide de ses adhésions. D'ici 2024, le pays comptait plus de 140 000 salles de sport, dont 28 683 clubs de fitness et 43 232 studios de fitness. En 2023, les adhésions aux clubs de fitness ont atteint 69,75 millions[1]Université du sport de Shanghai, "Nombre de membres dans les clubs de fitness en Chine de 2017 à 2023", eng.sus.edu.cn. Le Plan national pour le fitness (2021-2025) vise 38,5 % de participation régulière à des activités physiques, stimulant la demande de produits de nutrition sportive tels que les poudres de protéines de lactosérum et les boissons protéinées prêtes à consommer. Les studios de fitness de niche et les centres de cross-training dans les villes de premier rang sont à l'origine de cette tendance en proposant des conseils nutritionnels avec les adhésions, ce qui accroît la demande d'isolats et d'hydrolysats de lactosérum premium. Lors du salon Food Ingredients China 2024, Glanbia Nutritionals a présenté des produits riches en protéines, notamment du lait acidifié à haute teneur en protéines (12 grammes de protéines de lactosérum) et de l'eau électrolytique à haute teneur en protéines, destinés à la récupération post-entraînement et à l'hydratation. Les initiatives gouvernementales en faveur du fitness et l'expansion des salles de sport consolident le rôle des protéines de lactosérum sur le marché des modes de vie actifs, les jeunes consommateurs (18-35 ans) stimulant les abonnements au commerce électronique pour des achats récurrents.

Prévalence croissante des maladies liées au mode de vie

D'ici 2030, la Chine devrait compter environ 164 millions de diabétiques âgés de 20 à 79 ans, selon la Fédération internationale du diabète[2].Fédération internationale du diabète, "Nombre estimé de personnes atteintes de diabète sucré en Chine de 2000 à 2021 avec des prévisions jusqu'en 2045", diabetesatlas.org L'étude sur la charge mondiale des maladies classe la Chine parmi les trois premiers pays au monde pour les maladies métaboliques, le diabète de type 2 étant étroitement lié à un indice de masse corporelle élevé. Pour y remédier, les prestataires de soins de santé et les décideurs politiques mettent l'accent sur les protéines alimentaires pour un meilleur contrôle de la glycémie et la gestion du poids. Les protéines de lactosérum, appréciées pour leur capacité à stimuler l'insuline et à réduire l'appétit, sont au cœur de cette démarche. Le Plan national de nutrition de la Chine préconise de combiner protéines végétales et animales pour lutter contre la malnutrition et les maladies chroniques, ce qui favorise le soutien réglementaire aux aliments fonctionnels à base de lactosérum. Les hôpitaux et les cliniques recommandent de plus en plus les isolats de protéines de lactosérum pour les patients diabétiques et prédiabétiques, tandis que les hydrolysats de lactosérum de qualité pharmaceutique sont utilisés dans les aliments destinés à des fins médicales spéciales (ADMS). Avec 14 % de la population âgée de 65 ans et plus en 2024, la demande de sources de protéines facilement digestibles est en hausse, positionnant le lactosérum hydrolysé comme un élément essentiel de la nutrition clinique.

Adoption croissante du lactosérum dans les préparations pour nourrissons

L'Administration nationale de régulation du marché a introduit des normes plus strictes, la norme GB 19644-2024 pour les laits en poudre et la norme GB 25596-2025 pour les préparations pour nourrissons à des fins médicales spéciales, en mettant l'accent sur la qualité et la traçabilité. Les fabricants doivent désormais utiliser des isolats et des hydrolysats de protéines de lactosérum premium dont les origines sont vérifiées. Les protéines de lactosérum hydrolysées, traitées pour réduire les allergènes et améliorer la digestion, sont obligatoires dans les préparations pour nourrissons hypoallergéniques, soutenues par des preuves cliniques de réduction des troubles gastriques et d'une meilleure rétention d'azote. L'acquisition d'Ausnutria Dairy par le groupe Yili en 2024 souligne l'importance croissante de l'approvisionnement en lactosérum, Ausnutria étant spécialisée dans les préparations pour nourrissons prématurés et intolérants au lactose. Fonterra, en partenariat avec Marathontime, a lancé une série de protéines de lactosérum issues d'animaux nourris à l'herbe lors de la Foire internationale d'importation et d'exportation de Chine 2024, reflétant la demande d'ingrédients certifiés et premium dans la nutrition pédiatrique. Avec des réglementations plus strictes et une demande parentale croissante de transparence, les préparations évoluent vers des rapports lactosérum/caséine plus élevés, se rapprochant davantage du lait maternel humain.

Initiatives gouvernementales soutenant le secteur laitier

En 2024, le document central n° 1 de Pékin et un avis émis par sept ministères en septembre se sont concentrés sur la stabilisation de la production laitière. Le gouvernement s'est fixé pour objectif d'atteindre une production de lait cru de 45 millions de tonnes d'ici 2025 et a introduit des subventions pour soutenir le développement des installations de transformation du fromage et du lactosérum. Les gouvernements provinciaux de Mongolie intérieure, du Heilongjiang et du Ningxia ont prolongé les subventions alimentaires et les programmes d'assurance pour les éleveurs laitiers. Ces initiatives visent à réduire les fluctuations de l'approvisionnement en lait cru et à garantir un approvisionnement régulier en lactosérum pour les transformateurs en aval. En outre, le programme de lait scolaire, qui fournit des produits laitiers aux écoles primaires et secondaires, soutient indirectement la demande de lactosérum. En utilisant la poudre de lait excédentaire, ce programme crée un marché stable pour les produits laitiers enrichis. En 2023, la production de lait cru en Chine a atteint 41,97 millions de tonnes, reflétant une croissance annuelle de 6,7 %. Le lait frais a obtenu un taux de conformité qualité de 100 %, avec une teneur moyenne en protéines de 3,28 grammes pour 100 grammes. Ces améliorations de la qualité du lait contribuent à des rendements plus élevés en protéines de lactosérum lors de la production de fromage et de caséine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de contrôle qualité et de contrefaçon | -0.6% | National, avec une incidence plus élevée dans les villes de troisième et quatrième rang et sur les plateformes de commerce électronique | Court terme (≤ 2 ans) |

| Forte dépendance aux importations | -0.8% | National, avec une exposition de la chaîne d'approvisionnement dans les ports côtiers (Shanghai, Ningbo, Shenzhen) | Moyen terme (2-4 ans) |

| Concurrence des alternatives à base de plantes | -0.5% | Centres urbains, villes de premier rang avec des populations véganes et flexitariennes | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement | -0.7% | National, avec un risque aigu dans la logistique de la chaîne du froid et la congestion portuaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de contrôle qualité et de contrefaçon

Les produits de protéines de lactosérum contrefaits envahissent les plateformes de commerce électronique et les villes de troisième rang, ébranlant la confiance des consommateurs et réduisant le pouvoir de fixation des prix des marques légitimes. Ces contrefacteurs profitent de la portée limitée de l'exécution de l'Administration nationale de régulation du marché (ANRM), en particulier dans les zones rurales où les installations de contrôle sont peu nombreuses. Si l'ANRM a renforcé sa surveillance post-commercialisation — en inspectant de manière aléatoire les poudres de protéines de lactosérum importées et en sanctionnant les erreurs d'étiquetage et les adultérations —, l'ampleur des transactions de commerce électronique transfrontalier rend la traçabilité particulièrement difficile. En réponse, les marques authentiques se tournent vers des systèmes de provenance basés sur la blockchain et des vérifications par code QR pour se démarquer. Cependant, ces mesures de protection engendrent des coûts et des complexités supplémentaires. L'ombre des scandales passés pèse lourdement : des incidents tels que l'adultération à la mélamine des produits laitiers en 2008 ont terni la perception nationale des protéines de lactosérum. En conséquence, de nombreux consommateurs aisés se tournent vers des marques importées bénéficiant de certifications tierces telles que NSF et Informed-Sport. Cette tendance a effectivement scindé le marché en deux : un segment premium qui privilégie et paie pour une qualité vérifiée, et un segment grand public qui reste exposé aux menaces de contrefaçon.

Forte dépendance aux importations

En 2025, la Chine a importé 652 295 tonnes de protéines de lactosérum, une augmentation par rapport aux 626 150 tonnes de 2020[3]UN Comtrade, "Produit : 0404 Lactosérum, même concentré ou additionné de sucre ou d'autres édulcorants", trademap.org. Les États-Unis ont fourni 42,1 % de ces importations, tandis que l'Union européenne en a contribué 30,3 %, rendant le marché vulnérable aux défis géopolitiques et logistiques. Le prix moyen à l'importation au début de 2025 était de 1 203 USD par tonne, reflétant la volatilité des prix mondiaux des produits laitiers. Des facteurs tels que les sécheresses en Nouvelle-Zélande et la hausse des coûts énergétiques en Europe ont considérablement impacté les prix pour les acheteurs chinois. De plus, le Ministère du commerce a lancé une enquête anti-subventions sur les produits laitiers de l'Union européenne en août 2024, créant des incertitudes tarifaires susceptibles d'augmenter les coûts à l'importation et de perturber les accords d'approvisionnement à long terme. La production nationale de lactosérum en Chine reste limitée en raison de la faible production fromagère, celle-ci étant minime par rapport au lait liquide et au yaourt. Cela restreint la disponibilité du lactosérum en tant que sous-produit. Pour résoudre ce problème, les transformateurs explorent des partenariats avec des fabricants de fromage dans des régions comme la Mongolie intérieure et le Heilongjiang afin d'établir des installations d'extraction du lactosérum à proximité des sites de production fromagère. Cependant, les progrès sont lents en raison des besoins élevés en capitaux et du manque d'expertise technique. Ce déséquilibre commercial expose les acheteurs chinois aux perturbations d'approvisionnement. Par exemple, en décembre 2024, la congestion portuaire a retardé les expéditions de lactosérum, obligeant les fabricants à puiser dans leurs réserves de stocks pour répondre à la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Le lactosérum hydrolysé gagne du terrain sur le plan clinique

En 2025, le concentré de protéines de lactosérum (CPL) a représenté une part de marché de 55,02 %, principalement en raison de son rapport coût-efficacité. Le CPL est privilégié dans les poudres de protéines grand public, la fortification boulangère et les boissons, où une pureté protéique modérée de 35 à 80 % est suffisante. Son traitement, généralement par ultrafiltration et non par échange d'ions, est moins intensif, ce qui conduit à des prix compétitifs. Cela fait du CPL la référence pour les marques nationales, notamment celles qui s'adressent aux consommateurs sensibles aux prix dans les villes de deuxième et troisième rang. Les fabricants alimentaires intègrent le CPL dans des biscuits riches en protéines, des nouilles et des boissons laitières.

De 2026 à 2031, les protéines de lactosérum hydrolysées devraient croître à un TCAC de 6,93 %, dépassant à la fois le CPL et l'IPL. Leur pré-digestion enzymatique raccourcit les chaînes peptidiques, accélérant l'absorption des acides aminés. Cette absorption rapide est essentielle pour les préparations pour nourrissons, en particulier pour les nourrissons prématurés ou intolérants au lactose. Le lactosérum hydrolysé réduit non seulement les troubles gastriques et les réactions allergiques, mais répond également aux normes GB 25596-2025 pour les préparations médicales spéciales. Les marques de nutrition sportive se tournent de plus en plus vers le lactosérum hydrolysé pour les produits de récupération post-entraînement, tirant parti de sa livraison rapide de leucine pour stimuler la synthèse des protéines musculaires.

Par catégorie : Le segment premium capte l'aisance urbaine

En 2025, la catégorie grand public a capté 60,55 % de la part de marché, soutenue par son accessibilité financière et sa présence généralisée dans les supermarchés, hypermarchés et plateformes en ligne. Généralement proposées en dessous de 200 CNY par kilogramme, les poudres de protéines de lactosérum grand public s'adressent aux amateurs de salle de sport, aux étudiants et aux acheteurs à revenus moyens. Ces consommateurs recherchent une supplémentation protéique de base, renonçant souvent aux certifications premium ou aux origines importées. Les marques nationales dominent ce segment, capitalisant sur des saveurs localisées telles que haricot rouge, taro et matcha. Elles mènent également des campagnes promotionnelles agressives lors d'événements tels que la Fête des célibataires et le festival d'achats du 618. Pourtant, ce segment doit faire face aux pressions sur les marges liées aux produits contrefaits et à l'intensification des guerres des prix. Certains fabricants, pour réduire les coûts, font des compromis sur la qualité des matières premières. Cela érode non seulement la confiance des consommateurs, mais alimente également une tendance à la premiumisation parmi les acheteurs plus aisés.

Le segment premium devrait s'étendre à un TCAC de 6,54 % de 2026 à 2031. Cette croissance est portée par les consommateurs urbains de plus en plus disposés à investir dans des certifications issues d'animaux nourris à l'herbe, des labels biologiques et des marques importées bénéficiant de tests tiers, tels que NSF et Informed-Sport. Témoignage de cette stratégie de positionnement premium, la collaboration de Marathontime avec Fonterra : ils ont dévoilé une série de protéines de lactosérum issues d'animaux nourris à l'herbe lors de la 7e Foire internationale d'importation et d'exportation de Chine en 2024, ciblant les consommateurs soucieux de leur santé qui assimilent le lait néo-zélandais à une qualité et une traçabilité irréprochables. De même, MuscleTech a lancé en janvier 2024 une protéine de lactosérum en édition exclusive pour la Chine à la saveur de thé au lait Longjing. Emballée pour l'Année du Dragon, elle souligne comment les marques premium peuvent adapter les préférences gustatives locales tout en préservant l'intégrité des ingrédients importés. Dans une décision stratégique, SAVAS, une célèbre marque japonaise de nutrition sportive, s'est rebaptisée « Jin Bei Shi » en Chine en décembre 2024. Elle a amélioré ses formules d'isolat de protéines de lactosérum et de lactosérum hydrolysé, augmentant la teneur en protéines et affinant les profils nutritionnels pour répondre aux besoins des athlètes chinois.

Par canal de distribution : Les magasins de santé dépassent la croissance du commerce électronique

La vente au détail en ligne représentait 35,10 % de la part de distribution en 2025, s'appuyant sur les réseaux logistiques de Tmall, JD.com et Pinduoduo ainsi que sur leurs écosystèmes d'avis consommateurs. Les plateformes de commerce électronique permettent des modèles de vente directe aux consommateurs, des services d'abonnement et des ventes flash qui compriment les coûts de distribution et accélèrent la rotation des stocks. Le commerce électronique transfrontalier facilite les importations de protéines de lactosérum premium en provenance des États-Unis, de Nouvelle-Zélande et d'Europe, en contournant les importateurs traditionnels et en offrant aux consommateurs un accès aux marques internationales à des prix compétitifs. Cependant, la croissance du canal se modère à mesure que la pénétration du marché dans les villes de premier rang approche la saturation, et que les coûts logistiques augmentent en raison des défis de livraison du dernier kilomètre dans les zones rurales. L'infiltration de produits contrefaits sur les places de marché tierces reste un problème persistant, incitant les plateformes à mettre en œuvre des protocoles de vérification des vendeurs et d'authentification des produits plus stricts.

Les magasins de santé et bien-être devraient s'étendre à un TCAC de 7,42 % de 2026 à 2031, le plus rapide parmi tous les canaux de distribution, portés par l'expansion des enseignes spécialisées dans les villes de deuxième rang et leur capacité à offrir des consultations personnalisées, des échantillons de produits et des programmes de fidélité. Ces magasins s'adressent aux consommateurs aisés à la recherche de conseils d'experts en matière de supplémentation protéique, avec un personnel formé pour recommander des isolats de lactosérum en cas d'intolérance au lactose, des hydrolysats pour la nutrition clinique et du CPL pour le fitness général. La croissance de ce canal est amplifiée par la prolifération des studios de fitness de niche, qui sont colocalisés avec des magasins de santé ou y sont associés pour créer des écosystèmes de bien-être intégrés. La vitrine de Glanbia Nutritionals au salon FIC 2024 incluait des concepts pour la distribution en magasins de santé, tels que la boisson au melon à haute teneur en protéines et pour l'immunité, et le lactosérum enrichi en lactoferrine FerriUp pour l'équilibre en fer des femmes, ciblant le segment de la vente au détail spécialisée.

Analyse géographique

En Chine, les villes de premier rang telles que Pékin, Shanghai, Guangzhou et Shenzhen sont en tête de la consommation de protéines de lactosérum en raison de revenus plus élevés, d'une infrastructure de fitness avancée et d'une adoption précoce des tendances nutritionnelles occidentales. Ces villes servent de terrains d'expérimentation pour les marques importées premium, Alibaba Health ayant signalé que les marques internationales dominaient le marché chinois des compléments alimentaires en 2023. Les consommateurs côtiers préfèrent les origines certifiées et les tests tiers. Les villes de deuxième rang telles que Chengdu, Hangzhou, Wuhan et Nanjing sont des marchés en forte croissance, portés par la hausse des revenus et l'expansion des chaînes de fitness de niche. Le nouveau centre d'applications de Fonterra à Wuhan souligne la montée en puissance économique de la Chine centrale et la demande de produits localisés. Ces villes, avec des populations jeunes et instruites, sont réceptives à la nutrition sportive et bénéficient de collaborations avec des institutions telles que l'Université de Jiangnan et l'Université agricole du Nord-Est sur les applications des protéines de lactosérum dans les aliments fonctionnels.

La ceinture laitière du nord de la Chine, comprenant la Mongolie intérieure, le Heilongjiang et le Ningxia, domine la production de lait cru, soutenue par des subventions gouvernementales pour l'alimentation animale, les assurances et la transformation fromagère (conformément à l'avis des sept ministères de septembre 2024). La Mongolie intérieure a contribué de manière significative au total national de 2023, soit 41,97 millions de tonnes de lait cru, avec un taux de conformité de 100 % et 3,28 grammes de protéines pour 100 grammes, garantissant des rendements élevés en protéines de lactosérum. L'usine de Mengniu au Ningxia, reconnue comme « usine phare » par le Forum économique mondial en octobre 2024, présente des systèmes avancés qui optimisent l'extraction du lactosérum et le contrôle qualité, marquant la transition de la région vers la fabrication d'ingrédients à haute valeur ajoutée.

Les ports côtiers tels que Shanghai, Ningbo et Shenzhen traitent la majorité des importations de lactosérum, qui ont augmenté de 31,8 % en glissement annuel de janvier à avril 2025, principalement en provenance des États-Unis et de l'Union européenne. Le commerce électronique transfrontalier permet des expéditions directes vers les provinces intérieures, contournant les distributeurs et réduisant les coûts. Cependant, les villes de troisième et quatrième rang restent mal desservies en raison des coûts élevés de livraison et de la faible sensibilisation aux avantages des protéines de lactosérum. L'enquête anti-subventions du Ministère du commerce lancée en août 2024 sur les importations laitières de l'Union européenne pourrait entraîner des modifications tarifaires, déplaçant l'approvisionnement vers l'Océanie et l'Amérique du Nord. Cela pourrait favoriser les ports du sud bénéficiant de liaisons trans-Pacifique solides. Les investissements du groupe Yili en Nouvelle-Zélande, en Indonésie et en Thaïlande renforcent sa chaîne d'approvisionnement, lui permettant de s'approvisionner en lactosérum à des coûts compétitifs tout en maintenant des allégations « importé » qui séduisent les consommateurs chinois.

Paysage réglementaire

La Chine réglemente la poudre de lactosérum et la poudre de protéine de lactosérum principalement par le biais de normes nationales de sécurité alimentaire et de contrôles à l'importation supervisés par l'Administration d'État pour la régulation des marchés (SAMR), la Commission nationale de la santé (NHC) et l'Administration générale des douanes (GACC). La norme GB 11674-2010 établit des définitions techniques et des indices de qualité pour la poudre de lactosérum et la poudre de protéine de lactosérum (y compris des seuils minimaux de teneur en protéines pour les catégories de poudre de protéine de lactosérum), ce qui influence la manière dont les ingrédients sont spécifiés pour la nutrition sportive, les aliments fonctionnels et les applications laitières.

En matière d'accès au marché, les ingrédients laitiers sont traités comme des catégories à haut risque pour la supervision des importations. Les fabricants étrangers expédiant des produits laitiers vers la Chine doivent se conformer aux exigences d'enregistrement des installations de la GACC en vertu du décret 248 (avec des attentes de conformité associées en vertu du décret 249). En octobre 2023, la protéine de lactosérum a été ajoutée au répertoire des matières premières pour aliments de santé, permettant aux produits alimentaires de santé qualifiés contenant de la protéine de lactosérum d'utiliser une voie de dépôt pour des allégations fonctionnelles autorisées telles que le renforcement de l'immunité. Cela déplace l'attention vers la documentation normalisée, la conformité de l'étiquetage et la traçabilité, tant pour les marques nationales que pour les vendeurs de commerce électronique transfrontalier.

Analyse de la chaîne de valeur

La chaîne de valeur de la protéine de lactosérum en Chine commence par la production de lait cru concentrée dans la ceinture laitière du nord (notamment la Mongolie-Intérieure, le Heilongjiang et le Ningxia), suivie de la fabrication de fromage et de caséine, qui génère du lactosérum liquide comme sous-produit. La production nationale de fromage étant relativement limitée, la Chine reste dépendante des importations de lactosérum et d'ingrédients dérivés du lactosérum, de sorte que l'approvisionnement en amont commence souvent à l'étranger (États-Unis, UE et Océanie) et entre via les ports côtiers et les canaux de commerce électronique sous douane ou transfrontalier. À partir de là, les ingrédients atteignent les mélangeurs nationaux, les propriétaires de marques de nutrition sportive, les fabricants de préparations pour nourrissons et les producteurs d'aliments à des fins médicales spéciales (FSMP).

La transformation en aval intermédiaire comprend la concentration, l'isolation et l'hydrolyse (ultrafiltration et traitement enzymatique), ainsi qu'une stricte conformité aux normes nationales. Les exemples cités dans le contexte du rapport incluent la norme GB 11674-2010 pour la poudre de lactosérum et la poudre de protéine de lactosérum, et la norme GB 2760-2024 pour l'utilisation d'additifs alimentaires dans les applications laitières concernées. La coordination sectorielle et la diffusion technique sont soutenues par des organismes tels que la China Dairy Industry Association (CDIA) et ses comités (y compris ceux dédiés à la nutrition/produits laitiers fonctionnels et à la transformation laitière). La commercialisation en aval repose sur des plateformes en ligne (Tmall, JD.com, Pinduoduo) et l'expansion des magasins spécialisés en santé et bien-être, avec des goulets d'étranglement récurrents liés aux délais d'importation, aux risques de perturbation portuaire et logistique, et aux défis d'authenticité ou de contrôle qualité sur les marchés en ligne fragmentés.

Paysage concurrentiel

Le marché des protéines de lactosérum en Chine est modérément consolidé, avec un mélange de sociétés mondiales de nutrition et de fabricants nationaux solides qui façonnent la dynamique concurrentielle dans les segments de la nutrition sportive, des aliments fonctionnels et de la nutrition clinique. Les acteurs mondiaux bénéficient de technologies de transformation avancées et d'une qualité de produit constante, tandis que les entreprises locales tirent parti d'une production rentable et de leur proximité avec des clusters de consommateurs en forte croissance. Les réglementations à l'importation et les normes de qualité influencent également la structure du marché, donnant aux fournisseurs établis un avantage dans la navigation en matière de conformité et l'établissement de partenariats à long terme avec les distributeurs. Les principaux acteurs du marché comprennent Arla Foods Ingredients Group P/S, Lactalis Group, Royal FrieslandCampina N.V., Glanbia plc et Fonterra Co-operative Group Limited.

La demande croissante de boissons riches en protéines et de collations saines attire de nouveaux entrants plus modestes, bien que la plupart opèrent à des niveaux de niche en raison d'une échelle limitée. Les canaux de vente au détail numériques, y compris le commerce électronique transfrontalier, amplifient davantage la visibilité des marques leaders. À mesure que la concurrence s'intensifie, la différenciation est portée par la pureté des produits, l'innovation des saveurs et les formulations ciblées pour le fitness, la gestion du poids et le vieillissement en bonne santé.

Les concurrents plus modestes exploitent des applications de niche, comme le partenariat d'Angel Yeast avec ffit8 en juillet 2024 pour lancer des barres nougat protéinées, signalant l'intégration en aval des fournisseurs d'ingrédients dans les produits de snacking finis. La propriété par Mengniu de Bellamy's Organic et son partenariat avec Danone pour les produits laitiers haut de gamme illustrent l'utilisation de portefeuilles de marques internationales pour capter les segments premium, tandis que la certification de son usine du Ningxia en octobre 2024 comme « usine phare » par le Forum économique mondial — une première dans l'industrie laitière chinoise — souligne le rôle de la fabrication intelligente et des atouts en matière de développement durable dans la différenciation concurrentielle.

Leaders du secteur des protéines de lactosérum en Chine

Glanbia plc

Fonterra Co-operative Group Limited

Arla Foods Ingredients Group P/S

Royal FrieslandCampina N.V.

Lactalis Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans la substitution des fractions de lactosérum importées par une transformation approfondie plus locale liée aux pôles laitiers chinois. En augmentant l'utilisation des sous-produits fromagers et laitiers, les transformateurs peuvent améliorer la disponibilité des flux de lactosérum destinés au fractionnement en WPC, WPI et hydrolysats. Cette orientation est illustrée par des investissements nommés : en mai 2026, Inner Mongolia Yili Industrial Group a tenu une cérémonie d'inauguration à sa Yili Modern Smart Health Valley (Hohhot) pour deux projets majeurs, dont un projet de produits nutritionnels multifonctionnels et un projet de transformation primaire du lait axé sur la valorisation à haute valeur des sous-produits laitiers, renforçant la voie industrielle vers un approvisionnement en ingrédients plus localisé.

Les opportunités de produits et de canaux sont également liées à des exigences plus strictes en matière de qualité et de conformité dans la nutrition infantile et la nutrition médicale. Les normes citées dans le contexte du rapport, GB 19644-2024 pour le lait en poudre et GB 25596-2025 pour les préparations spéciales pour nourrissons à usage médical, encouragent les fabricants à utiliser des isolats et hydrolysats de lactosérum de qualité supérieure, avec une origine et une traçabilité vérifiées. La supervision de la SAMR et la voie du répertoire des matières premières pour aliments de santé (qui inclut la protéine de lactosérum) renforcent également l'incitation à développer des formulations conformes et étayées par des preuves pour les boissons fonctionnelles et les compléments nutritionnels. Du côté de la demande, l'expansion de la fréquentation des salles de sport et du conseil en vente au détail spécialisé favorise un positionnement plus segmenté, avec le WPC de masse pour la remise en forme générale, le WPI pour l'intolérance au lactose et les hydrolysats pour un usage clinique et hypoallergénique, tout en renforçant les outils d'authentification tels que la vérification par QR code et les systèmes de traçabilité qui aident les marques à défendre leurs prix sur des circuits de mise en marché fortement axés sur le commerce électronique.

Développements récents du secteur

- Juin 2026 : Arla Foods a annoncé la finalisation de sa fusion avec le groupe allemand DMK Group, élargissant son envergure et diversifiant son portefeuille laitier vers des domaines tels que la nutrition spécialisée. L'empreinte élargie en matière d'ingrédients renforce la flexibilité d'approvisionnement pour les intrants à base de lactosérum utilisés dans les chaînes de valeur de la nutrition infantile et médicale desservant la Chine.

- Décembre 2025 : FrieslandCampina a acquis Wisconsin Whey Protein afin de renforcer sa position mondiale en matière de protéines et d'ajouter une capacité nord-américaine. L'accord soutient des options d'approvisionnement supplémentaires en lactosérum et en ingrédients protéiques pour les clients orientés vers l'Asie, y compris les acheteurs en Chine gérant la dépendance aux importations et les exigences de qualité.

- Août 2024 : Fonterra a lancé un investissement de 75 millions USD pour agrandir son site de Studholme en Nouvelle-Zélande en tant que pôle avancé de protéines pour les marchés d'exportation. La mise à niveau des capacités et des compétences soutient des ingrédients de protéine de lactosérum à plus forte valeur ajoutée qui alimentent les applications chinoises de nutrition sportive, d'aliments fonctionnels et de nutrition spécialisée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché chinois de la protéine de lactosérum couvre la valeur des ventes d'ingrédients de protéine de lactosérum utilisés en Chine, y compris le concentré, l'isolat et l'hydrolysat, dans les usages nutritionnels et alimentaires courants.

Exclusions du périmètre : nous excluons les sources de protéines autres que le lactosérum (telles que les protéines végétales et les protéines de caséine) et les produits finis prêts à la vente au détail qui combinent le lactosérum avec d'autres ingrédients majeurs.

Aperçu de la segmentation

- Par type de produit

- Concentré de protéines de lactosérum

- Isolat de protéines de lactosérum

- Protéines de lactosérum hydrolysées

- Par catégorie

- Grand public

- Premium

- Par canal de distribution

- Vente au détail en ligne

- Supermarchés et hypermarchés

- Magasins de santé et bien-être

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle concernant les signaux de demande, les flux commerciaux et l'orientation des prix pour les protéines de lactosérum entrant en Chine. Nous nous sommes appuyés sur des sources publiques et officielles telles que les statistiques d'importation des douanes chinoises, les séries commerciales UN Comtrade, les données de bilan laitier de la FAO et les publications du Bureau national des statistiques de Chine pour comprendre l'évolution des tendances de transformation et de consommation laitière.

Pour ancrer nos hypothèses, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les mises à jour des associations laitières et nutritionnelles, ainsi que des articles de presse fiables concernant les ajouts de capacité et les changements de politique affectant la modernisation du secteur laitier. Dans certains cas, des abonnements payants pour les données financières des entreprises et pour les registres commerciaux au niveau des expéditions ont été utilisés pour recouper les totaux et réduire les lacunes dans la cartographie des importateurs et des fournisseurs. Les sources listées ici sont uniquement illustratives, et de nombreux autres documents publics ont également été examinés pour collecter des données, valider les étapes et clarifier les questions ouvertes.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de fournisseurs d'ingrédients, d'importateurs et de distributeurs, de fabricants sous contrat et d'acheteurs issus des chaînes de valeur de la nutrition sportive et de la nutrition infantile. Nous avons utilisé ces discussions pour confirmer les répartitions par application, les structures contractuelles typiques et des fourchettes de prix réalistes par qualité, puis pour vérifier la cohérence de nos hypothèses concernant la substitution par d'autres protéines et les contraintes d'approvisionnement local dans les principales régions consommatrices de Chine.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Cadres dirigeants (CXO) : 19 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 21 % | Managers : 43 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit selon une approche descendante où les indicateurs de commerce et de consommation ont été utilisés pour reconstituer le bassin de demande pour les protéines de lactosérum en Chine, suivie de répartitions selon les principales formes d'ingrédients et les catégories d'usage final. Pour maintenir des totaux réalistes, les résultats ont ensuite été vérifiés à l'aide d'approximations ascendantes sélectives, telles que des volumes d'importateurs échantillonnés multipliés par des prix réalisés typiques, ainsi que des vérifications de canaux sur la quantité de matériel acheminée vers la nutrition sportive, les préparations pour nourrissons et l'enrichissement des aliments fonctionnels.

Les principales données ayant façonné le modèle comprennent les tendances de volume et de valeur des importations pour les catégories liées au lactosérum, l'évolution du mix entre concentré, isolat et hydrolysat, l'évolution du prix de vente moyen par qualité, la demande en aval dans les lancements de préparations pour nourrissons et de nutrition sportive, ainsi que les contraintes pratiques liées à la transformation laitière nationale et aux ajouts de capacité. Lorsque le volume au niveau des entreprises n'était pas disponible, les lacunes ont été comblées en appliquant des fourchettes prudentes issues des bandes de parts obtenues lors des entretiens, puis validées par rapport au total commercial global. Les prévisions ont été construites à l'aide d'une analyse de scénarios, car les cycles de prix et les moteurs de la demande (comme la participation à la santé et à la remise en forme et la reformulation de la nutrition infantile) n'évoluent pas de manière linéaire, puis la trajectoire du scénario a été alignée sur le consensus des experts issu des discussions primaires.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre les totaux commerciaux, la consommation implicite et les fourchettes de prix, puis par des contrôles de variance par rapport aux tendances historiques qui ne se rompent généralement pas sans raison claire. Si une donnée évoluait fortement, comme une hausse soudaine de la valeur des importations sans changement de volume correspondant, nous avons revérifié le calendrier des devises, les prix unitaires et les hypothèses de classification sous-jacentes avant validation finale.

Avant publication, le modèle complet est examiné en plusieurs étapes par un autre analyste afin que les incohérences évidentes soient détectées tôt et corrigées. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements de politique affectant les importations laitières ou des expansions majeures de capacité. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle possible.

Taille du marché chinois de la protéine de lactosérum selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la protéine de lactosérum en Chine ne correspondent souvent pas, même lorsque le nom du sujet semble identique, car le périmètre du produit et le point de valeur dans la chaîne peuvent varier d'un éditeur à l'autre. Des différences apparaissent également lorsqu'une estimation repose davantage sur la valeur commerciale, tandis qu'une autre s'appuie davantage sur les revenus d'usage final ou utilise une base de prix différente.

Certaines estimations externes ont tendance à intégrer les ventes de compléments alimentaires finis destinés aux consommateurs, les prémélanges ou des catégories nutritionnelles plus larges contenant du lactosérum comme un ingrédient parmi d'autres. Chez Mordor Intelligence, la valeur est limitée aux ingrédients de protéine de lactosérum (concentré, isolat et hydrolysat) vendus dans la nutrition sportive et de performance, les préparations pour nourrissons et les aliments fonctionnels ou enrichis, ce qui permet de garder les vérifications de prix et de volume traçables aux signaux commerciaux et d'application.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,03 milliard USD (2025) | |

| Cabinet de conseil mondial A | 0,31 milliard USD (2024) | Utilise une base déclarée plus restreinte qui semble plus proche d'une vue de revenus de type databook avec un périmètre de valeur capturé plus étroit et une année de référence différente, ce qui peut omettre les volumes d'ingrédients acheminés via les canaux B2B à prix contractuels. |

| Cabinet de conseil régional B | 1,20 milliard USD (2024) | Semble appliquer un traitement plus large du marché final qui peut mélanger la demande d'ingrédients avec les revenus des catégories en aval, et utilise un calendrier différent pour les hypothèses de prix, ce qui peut gonfler les totaux durant les périodes de prix plus élevés des compléments alimentaires. |

L'écart observé dans le tableau tient principalement à ce qui est comptabilisé et à quel point de prix, ainsi qu'au traitement de l'année et du calendrier des devises. En ancrant le modèle sur des signaux d'importation observables, des prix réalistes par qualité et des vérifications d'allocation au niveau des applications, notre estimation reste plus facile à reproduire et à auditer à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des protéines de lactosérum en Chine en 2026 ?

Le marché a atteint 1,09 milliard USD en 2026 et est en bonne voie pour atteindre 1,44 milliard USD d'ici 2031 à un TCAC de 5,8 %.

Quel type de produit connaît la croissance la plus rapide ?

Les protéines de lactosérum hydrolysées affichent le TCAC prévu le plus élevé à 6,93 %, grâce à leur absorption rapide et leur acceptation réglementaire dans la nutrition infantile et médicale.

Quelle est la part de la vente au détail en ligne dans les ventes de protéines de lactosérum ?

Les plateformes en ligne représentaient 35,10 % des ventes de 2025, s'appuyant sur le commerce électronique transfrontalier et les abonnements directs aux consommateurs.

Qu'est-ce qui favorise la premiumisation dans les zones urbaines ?

La hausse des revenus disponibles, la demande de certifications biologiques ou issues d'animaux nourris à l'herbe, et les préoccupations liées aux produits contrefaits orientent les consommateurs vers des produits importés ou certifiés à prix plus élevé.

Dernière mise à jour de la page le: