Taille et part du marché du Hybrid Fiber Coaxial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

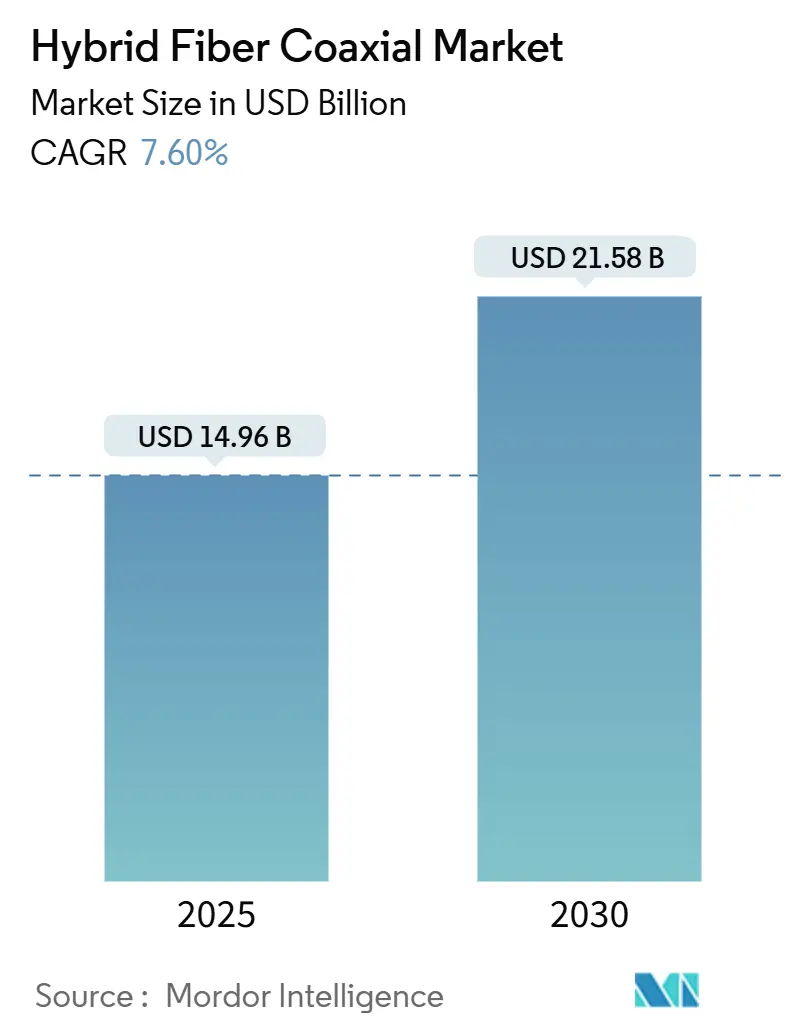

| Taille du Marché (2025) | 14.96 Milliards de dollars |

| Taille du Marché (2030) | 21.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.60% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Hybrid Fiber Coaxial par Mordor Intelligence

La taille du marché du Hybrid Fiber Coaxial est évaluée à 14,96 milliards USD en 2025 et devrait atteindre 21,58 milliards USD d'ici 2030, avec un CAGR de 7,60 % durant la période de prévision. Les opérateurs câblés prolongent la durée de vie des installations existantes grâce aux mises à niveau DOCSIS 4.0, aux architectures nœud+0 et aux déploiements d'amplificateurs GaN qui réduisent les coûts de maintenance et augmentent la capacité montante. Les subventions gouvernementales pour le haut débit aux États-Unis, dans l'Union européenne et dans certaines régions d'Asie influencent le choix technologique, permettant des mises à niveau HFC dans les zones à coût élevé où les déploiements de fibre complète restent non rentables. Les opérateurs intègrent également des capacités de calcul en périphérie pour monétiser les services à faible latence destinés aux entreprises et aux fournisseurs de contenu. Parallèlement, les pénuries de semi-conducteurs et des mandats plus stricts en matière d'efficacité énergétique créent des obstacles liés à la chaîne d'approvisionnement et à la réglementation qui influencent les calendriers de mise à niveau.

Principaux enseignements du rapport

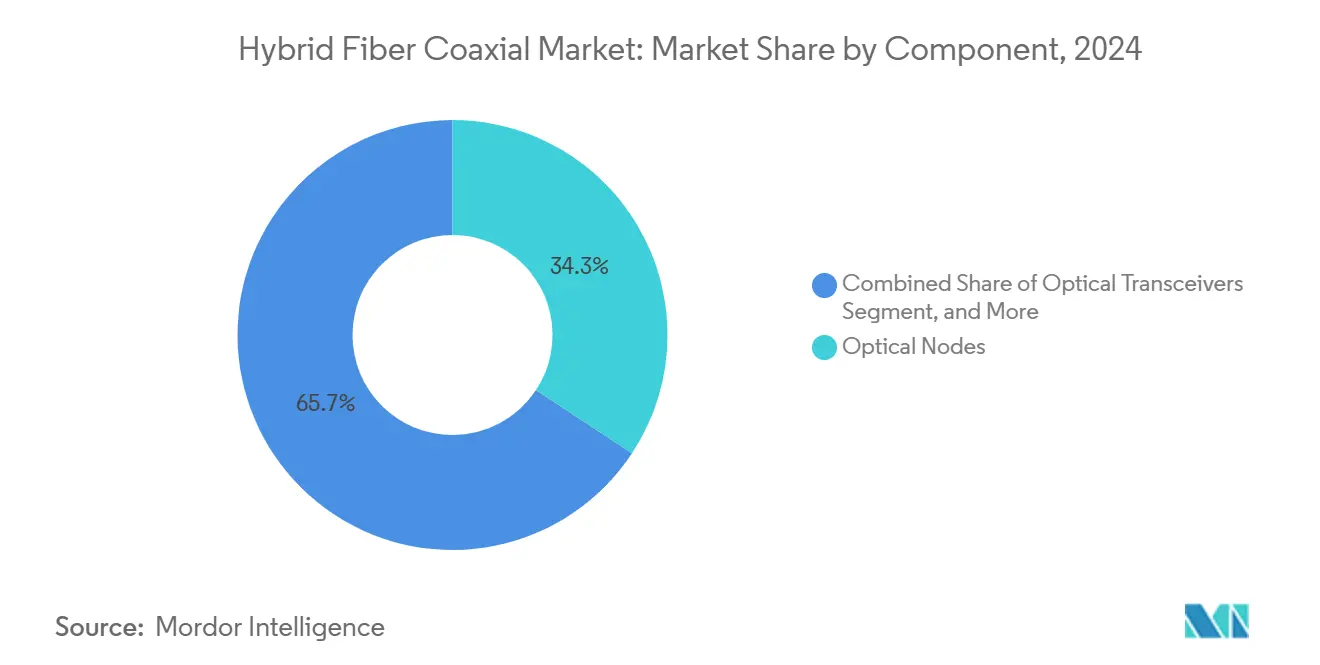

- Par composant, les nœuds optiques ont dominé avec 34,27 % de la part du marché du Hybrid Fiber Coaxial en 2024, tandis que les amplificateurs RF ont enregistré la croissance la plus rapide avec un CAGR de 7,96 % jusqu'en 2030.

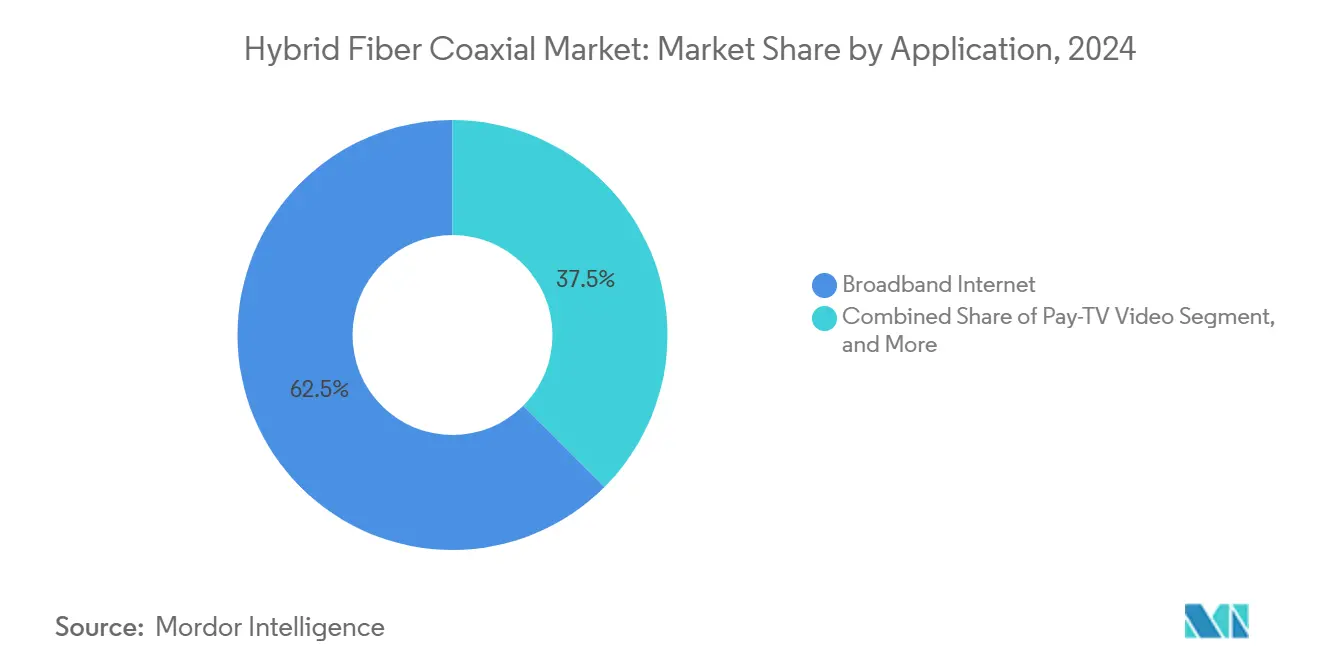

- Par application, l'Internet haut débit représentait 62,51 % de la taille du marché du Hybrid Fiber Coaxial en 2024 et les services aux entreprises devraient se développer à un CAGR de 8,89 % jusqu'en 2030.

- Par utilisateur final, les utilisateurs résidentiels représentaient 71,27 % de la part du marché du Hybrid Fiber Coaxial en 2024, tandis que le segment gouvernement et éducation prévoit un CAGR de 9,11 % jusqu'en 2030.

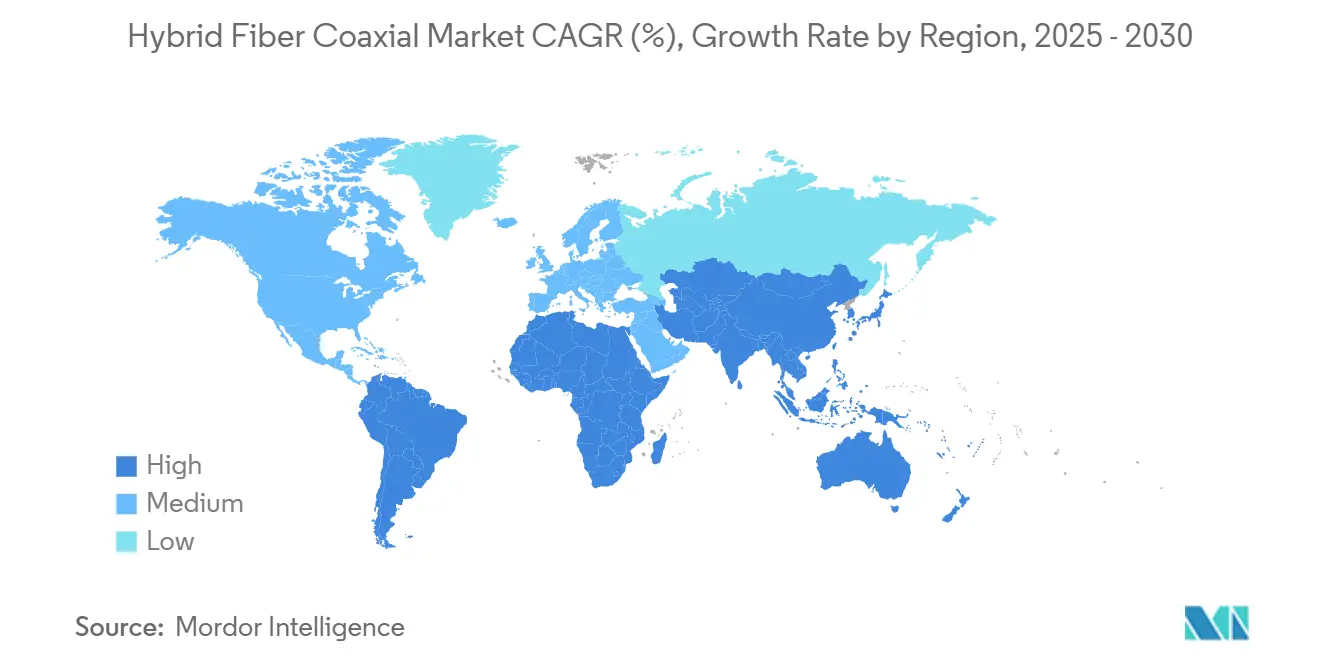

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,87 % de la taille du marché du Hybrid Fiber Coaxial en 2024 et l'Amérique du Sud devrait afficher la croissance régionale la plus rapide avec un CAGR de 8,34 % jusqu'en 2030.

Tendances et perspectives du marché mondial du Hybrid Fiber Coaxial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiements DOCSIS 4.0 accélérant l'adoption de l'architecture nœud+0 | +1.8% | Amérique du Nord et UE, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Forte demande de haut débit gigabit basé sur DOCSIS dans l'Asie émergente | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Vagues de subventions gouvernementales pour le haut débit rural aux États-Unis et dans l'UE | +0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Intégration du calcul en périphérie par les MSO câblés pour les services à faible latence | +0.7% | Mondial, gains précoces en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiements d'amplificateurs GaN écoénergétiques réduisant les OPEX | +0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Réutilisation de l'infrastructure coaxiale existante par rapport au point de parité des CAPEX FTTH | +0.5% | Mondial, cœurs urbains denses | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements DOCSIS 4.0 accélérant l'adoption de l'architecture nœud+0

Les opérateurs câblés déploient DOCSIS 4.0 à grande échelle pour offrir des vitesses multi-gigabits symétriques tout en préservant les investissements coaxiaux existants. Comcast a introduit la technologie sur 10 marchés et prévoit de couvrir 63 millions de sites en utilisant plus de 160 000 nœuds d'accès distribués. [1]Jeff Baumgartner, "Comcast prêt à accélérer sur DOCSIS 4.0," lightreading.com Le jeu de puces unifié Broadcom-Charter-Comcast vise une capacité de 25 Gbps sur un spectre de 3 GHz, intégrant une optimisation pilotée par l'IA qui facilite la gestion sur le terrain. Le nœud+0 élimine les amplificateurs en cascade entre le nœud fibre et chaque site, réduisant les coûts de maintenance et d'énergie. L'adoption réussie repose sur la disponibilité des amplificateurs GaN et la formation de la main-d'œuvre, car les dispositifs LDMOS hérités ne peuvent pas gérer le spectre étendu. Ces étapes permettent aux réseaux HFC de concurrencer le FTTH dans les zones urbaines où les coûts de tranchée dépassent 1 000 USD par logement desservi.

Forte demande de haut débit gigabit basé sur DOCSIS dans l'Asie émergente

La consommation de haut débit augmente fortement dans les économies asiatiques émergentes, et les gouvernements modernisent les réseaux câblés comme alternative économique à la fibre. Le budget haut débit de la Chine a déjà dépassé 323 milliards USD et continue de financer des pilotes DOCSIS 3.1 et les premiers pilotes DOCSIS 4.0 dans les villes de deuxième rang. Le rapport de politique 2025 de la Banque asiatique de développement met en évidence les fractures numériques entre zones rurales et urbaines et positionne le HFC comme technologie de transition. L'Inde et plusieurs pays d'Asie du Sud-Est privilégient les mises à niveau HFC pour contourner les difficultés liées aux droits de passage associées à la fibre en zone vierge. Les consommateurs sensibles aux prix bénéficient d'une infrastructure coaxiale partagée dans les immeubles à logements multiples, tandis que les régulateurs reconnaissent de plus en plus le HFC comme plateforme éligible aux subventions de service universel.

Vagues de subventions gouvernementales pour le haut débit rural aux États-Unis et dans l'UE

Le programme BEAD de 42,45 milliards USD comprend des dispositions pour les mises à niveau HFC dans les zones à coût extrêmement élevé, une approche reprise par plusieurs États américains qui complètent les subventions fédérales. La loi européenne sur les infrastructures gigabit simplifie les permis et encourage la réutilisation des infrastructures dans le cadre d'un plan de connectivité de 174 milliards EUR. Les coopératives et les services publics municipaux utilisent ces fonds pour moderniser les réseaux coaxiaux, réduisant les délais de déploiement de 18 à 6 mois. Les règles d'approvisionnement « Build America, Buy America » incitent davantage aux achats d'équipements HFC nationaux, créant des pics de demande à court terme pour les fournisseurs américains.

Intégration du calcul en périphérie par les MSO câblés pour les services à faible latence

Les opérateurs transforment les réseaux à fibre profonde en infrastructures de calcul distribué. La plateforme Open Edge de Comcast, déployée sur près de 200 sites, forme une couche de diffusion de contenu qui réduit la latence pour le streaming et le trafic de jeux. L'initiative Janus de l'entreprise virtualise les fonctions centrales en utilisant l'IA pour anticiper les congestions. Des initiatives similaires de Cox Communications réduisent les temps de résolution des pannes de 45 minutes à 45 secondes. Les cas d'usage en entreprise — inférence IA, réalité augmentée et IoT — génèrent des revenus supplémentaires, renforçant la compétitivité du HFC face aux concurrents tout-fibre.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiement rapide du FTTH dans les cœurs urbains denses | -1.4% | Mondial, marchés développés | Moyen terme (2 à 4 ans) |

| Normes de consommation d'énergie renforcées pour les amplificateurs en installation extérieure | -0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Vivier limité de talents DOCSIS retardant les mises à niveau sur le terrain | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Pénuries dans la chaîne d'approvisionnement de composants RF passifs haute spécification | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide du FTTH dans les cœurs urbains denses

Les opérateurs de haut débit municipaux et les fournisseurs de fibre concurrents installent le FTTH dans les zones à forte densité, érodant la base de revenus principale du HFC. La bande passante illimitée et les vitesses symétriques de la fibre séduisent les ménages qui diffusent de la vidéo 4K, jouent en ligne et travaillent à distance. La politique de l'UE impose désormais des normes de construction prêtes pour la fibre, et le programme BEAD classe la fibre avant les autres supports pour la pérennité. [2]ISE Staff, "Alimenter le réseau : HFC versus FTTH," isemag.com Les opérateurs doivent choisir entre la défense des clusters urbains avec DOCSIS 4.0 ou le transfert de capital vers les marchés suburbains et ruraux. La baisse des coûts de construction de la fibre renforce la menace à mesure que les dépenses de mise à niveau HFC augmentent avec l'extension du spectre et le remplacement des amplificateurs.

Normes de consommation d'énergie renforcées pour les amplificateurs en installation extérieure

Les directives énergétiques dans l'UE et plusieurs États américains limitent la consommation d'énergie autorisée pour les équipements de télécommunications, compliquant les conceptions HFC à haute fréquence. Les amplificateurs GaN permettent un spectre de 1,8 GHz mais consomment plus d'énergie que les solutions héritées, ce qui entre en conflit avec les engagements de durabilité des opérateurs. [3]Jeff Baumgartner, "Les nœuds câblés deviennent un goulot d'étranglement," lightreading.com Le nœud+0 supprime les amplificateurs en cascade mais concentre des dispositifs plus puissants au niveau du nœud, déclenchant des mises à niveau des alimentations locales et du refroidissement. La gestion supplémentaire de l'alimentation peut augmenter les coûts par nœud de 500 à 1 000 USD et peut réorienter les budgets vers des constructions de fibre intrinsèquement plus efficaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les nœuds optiques sous-tendent la flexibilité de migration

Les nœuds optiques représentaient 34,27 % de la taille du marché du Hybrid Fiber Coaxial en 2024. Ces dispositifs fournissent la démarcation fibre-coaxial qui détermine la vitesse, la latence et l'agilité de mise à niveau. Les déploiements à fibre profonde raccourcissent les tronçons coaxiaux, stimulant la demande de nœuds modulaires avec des commandes définies par logiciel qui facilitent le réglage à distance. Les amplificateurs RF affichent le CAGR le plus rapide à 7,96 % à mesure que les opérateurs adoptent des dispositifs GaN pour débloquer le spectre étendu et les architectures nœud+0. Les fournisseurs intégrés regroupant optique, RF et logiciel de gestion gagnent un avantage à mesure que les opérateurs recherchent des achats à facture unique. Le câble coaxial, les passifs et les équipements côté client restent axés sur le remplacement mais bénéficient des cycles de modems DOCSIS 4.0 et de l'adoption du Wi-Fi 6E.

L'intégration des composants remodèle les chaînes d'approvisionnement. L'acquisition par CommScope des actifs CMTS virtuels de Casa Systems concentre la propriété intellectuelle et permet des offres de bout en bout. Les coûts GaN sont plus élevés mais acceptables en raison des économies d'OPEX résultant d'un nombre réduit d'amplificateurs sur le terrain, tandis que la maintenance prédictive intégrée dans les nœuds intelligents réduit les interventions sur site. Ces facteurs maintiennent l'allocation de capital aux mises à niveau des nœuds et des amplificateurs jusqu'en 2030.

Par utilisateur final : base résidentielle, dynamique institutionnelle

Les clients résidentiels représentaient 71,27 % de la part du marché du Hybrid Fiber Coaxial en 2024, portés par les habitudes de streaming ancrées depuis la pandémie et les foyers multi-appareils. Le segment gouvernement et éducation est le plus rapide en croissance avec un CAGR de 9,11 %, reflétant la transformation numérique soutenue par les plans de relance. Les mises à niveau des écoles rurales dans le cadre du programme de connectivité gigabit du Royaume-Uni illustrent comment le HFC répond aux besoins de concurrence d'utilisateurs denses sans nouveau terrassement. Les agences de santé explorant la télémédecine privilégient la bande passante symétrique et la gestion centralisée. Les utilisateurs commerciaux et PME maintiennent une croissance régulière car le travail hybride nécessite une connectivité montante fiable et des capacités VPN.

Les acheteurs institutionnels valorisent la disponibilité éprouvée et le provisionnement à distance dans les réseaux DOCSIS. Leurs règles d'approvisionnement exigent souvent des normes matures et un large support fournisseur, des facteurs qui favorisent actuellement le HFC par rapport aux offres de fibre naissantes dans de nombreux districts suburbains et périurbains.

Par application : le haut débit domine, les services aux entreprises progressent fortement

L'Internet haut débit représentait 62,51 % de la taille du marché du Hybrid Fiber Coaxial en 2024. La vidéo en streaming, la collaboration en nuage et les jeux dépendent d'un débit descendant fiable, renforçant ce segment. Les services aux entreprises, bien que plus modestes, projettent le CAGR le plus élevé à 8,89 % à mesure que les MSO superposent la sécurité gérée, le SD-WAN et le calcul en périphérie à la connectivité. Le partenariat de Comcast Business avec Starlink illustre la diversification vers des offres de résilience par satellite qui complètent les liaisons HFC terrestres. La vidéo Pay-TV continue son déclin séculaire mais reste une source de flux de trésorerie via les superpositions IPTV. La voix sur câble persiste dans les offres groupées, notamment sur les marchés sensibles aux coûts.

La croissance des applications d'entreprise dépend du chemin de mise à niveau symétrique du HFC. Les gains montants de DOCSIS 4.0 facilitent l'inférence IA en périphérie, le contrôle robotique à distance et les rafales massives de paquets IoT, créant des services à marges plus élevées au-delà du haut débit de base.

Analyse géographique

L'Amérique du Nord détenait 38,87 % de la part du marché du Hybrid Fiber Coaxial en 2024. Les feuilles de route DOCSIS 4.0 agressives de Comcast et Charter, ainsi que le programme BEAD de 42,45 milliards USD qui rembourse les mises à niveau HFC dans les zones rurales à coût élevé, soutiennent la dynamique régionale. Les règles technologiquement neutres du Canada encouragent la coexistence câble-fibre, tandis que les consommateurs mexicains sensibles aux coûts acceptent les mises à niveau coaxiales plutôt que les nouvelles constructions de fibre. Les chaînes d'approvisionnement établies et la main-d'œuvre qualifiée accélèrent le renouvellement des équipements, faisant de la région un site de référence mondial pour la validation DOCSIS 4.0.

L'Amérique du Sud représente l'expansion régionale la plus rapide avec un CAGR de 8,34 % jusqu'en 2030. Le Plan national haut débit du Brésil soutient une infrastructure concurrentielle, permettant aux opérateurs câblés de revitaliser les installations coaxiales plutôt que de dupliquer la fibre. L'Argentine et les nations andines valorisent la moindre intensité capitalistique du HFC dans un contexte de volatilité monétaire. L'adoption croissante du streaming parmi les classes moyennes urbaines amplifie la demande de données, tandis que les subventions ciblent les lacunes du réseau dans les zones mal desservies.

L'Europe affiche des signaux divergents : la loi sur les infrastructures gigabit de 174 milliards EUR pousse vers la fibre profonde, mais autorise la modernisation HFC là où les coûts par site dépassent 3 000 EUR. Les MSO en Allemagne, en Espagne et dans certaines parties de l'Europe de l'Est déploient DOCSIS 4.0 de manière sélective, maintenant le coaxial compétitif jusqu'à la clôture des cycles d'amortissement de la fibre. L'Asie-Pacifique reste mitigée. L'investissement historique de la Chine de 323 milliards USD dans le haut débit alimente des pilotes DOCSIS dans les zones denses où l'économie FTTH n'est pas viable. L'Inde et l'Asie du Sud-Est poursuivent des mises à niveau coaxiales rentables pour contourner les obstacles liés aux droits de passage. Le Moyen-Orient et l'Afrique adoptent le HFC pour une couverture urbaine rapide là où le manque de main-d'œuvre spécialisée en fibre ralentit les déploiements.

Paysage concurrentiel

L'offre d'équipements Hybrid Fiber Coaxial est modérément concentrée. CommScope, Cisco, Harmonic et quelques autres regroupent des nœuds optiques, des amplificateurs et des équipements côté client dans des portefeuilles intégrés, limitant la complexité multi-fournisseurs. La cession sans fil de 2,1 milliards USD de CommScope et l'acquisition des actifs de Casa Systems affûtent sa concentration sur DOCSIS. Cisco exploite le routage amélioré par l'IA pour intégrer l'orchestration du calcul en périphérie, enregistrant une croissance des commandes de produits de 29 % au cours de l'exercice 2025.

L'avantage concurrentiel repose sur la préparation à DOCSIS 4.0 et les feuilles de route des amplificateurs GaN. La collaboration de Broadcom sur les jeux de puces avec Charter et Comcast illustre une innovation alignée verticalement qui peut exclure les concurrents dépourvus de propriété intellectuelle en matière d'extension de spectre. Les dépôts de brevets se concentrent sur la prédiction de capacité pilotée par l'IA et l'allocation dynamique du spectre, signifiant le passage de la puissance matérielle à l'intelligence logicielle. De nouveaux entrants émergent dans les domaines SDN et des plateformes en périphérie, mais les fournisseurs établis conservent des économies d'échelle et des contrats de service de longue durée qui maintiennent les coûts de changement élevés.

La volatilité de la chaîne d'approvisionnement reste un facteur imprévisible. Les pénuries de semi-conducteurs, notamment de composants passifs haute spécification, obligent les opérateurs à échelonner les mises à niveau et à tester le multi-approvisionnement. Les limites de consommation d'énergie peuvent favoriser les fournisseurs dotés de conceptions GaN efficaces ou de nœuds hybrides optiques-électriques. Dans l'ensemble, la discipline tarifaire prévaut à mesure que la différenciation se concentre sur les performances, le coût du cycle de vie et l'automatisation logicielle plutôt que sur les remises affichées.

Leaders du secteur du Hybrid Fiber Coaxial

CommScope Holding Company Inc. (ARRIS Solutions)

Cisco Systems Inc.

Harmonic Inc.

Casa Systems Inc.

Teleste Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : T-Mobile a signé des accords MVNO 5G avec Comcast et Charter pour des services de mobilité d'entreprise lancés en 2026.

- Juin 2025 : Comcast Business s'est associé à Starlink pour ajouter une sauvegarde par satellite aux offres d'entreprise.

- Avril 2025 : Harmonic a enregistré un chiffre d'affaires du premier trimestre 2025 de 133,1 millions USD et est revenu à la rentabilité selon les normes GAAP.

- Février 2025 : CommScope a déclaré un chiffre d'affaires du quatrième trimestre 2024 de 1,17 milliard USD, en hausse de 26,6 % d'une année sur l'autre, et a finalisé une cession sans fil de 2,1 milliards USD pour se concentrer sur les solutions de connectivité.

Portée du rapport mondial sur le marché du Hybrid Fiber Coaxial

| Émetteurs-récepteurs optiques |

| Nœuds optiques |

| Amplificateurs RF |

| Câble coaxial et passifs |

| Équipements côté client (CPE) |

| Résidentiel |

| Commercial et PME |

| Gouvernement et éducation |

| Internet haut débit |

| Vidéo Pay-TV |

| Voix sur câble (VoC) |

| Services aux entreprises (raccordement de données et d'entreprises) |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par composant | Émetteurs-récepteurs optiques |

| Nœuds optiques | |

| Amplificateurs RF | |

| Câble coaxial et passifs | |

| Équipements côté client (CPE) | |

| Par utilisateur final | Résidentiel |

| Commercial et PME | |

| Gouvernement et éducation | |

| Par application | Internet haut débit |

| Vidéo Pay-TV | |

| Voix sur câble (VoC) | |

| Services aux entreprises (raccordement de données et d'entreprises) | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché du Hybrid Fiber Coaxial devrait-il croître jusqu'en 2030 ?

Le marché devrait se développer de 14,96 milliards USD en 2025 à 21,58 milliards USD en 2030, représentant un CAGR de 7,60 %.

Quelle catégorie de composants détient actuellement la plus grande part des dépenses HFC ?

Les nœuds optiques sont en tête avec 34,27 % de part en 2024 car ils constituent l'interface fibre-coaxial pivot qui détermine les performances du réseau.

Qu'est-ce qui stimule l'adoption de DOCSIS 4.0 parmi les opérateurs câblés nord-américains ?

La demande de niveaux multi-gigabits symétriques, les subventions gouvernementales autorisant le HFC dans les zones à coût élevé et les avantages de l'architecture nœud+0 accélèrent les déploiements DOCSIS 4.0.

Quel segment d'application devrait croître le plus rapidement ?

Les services aux entreprises devraient afficher un CAGR de 8,89 % à mesure que les opérateurs intègrent le calcul en périphérie et des solutions de réseau géré.

Pourquoi les amplificateurs GaN sont-ils importants pour les futures mises à niveau HFC ?

Les dispositifs GaN permettent l'extension du spectre à 1,8–3 GHz, prennent en charge les topologies nœud+0 et réduisent la maintenance à long terme, malgré un coût initial et une consommation d'énergie plus élevés.

Quelle région devrait connaître la croissance la plus rapide pour le HFC d'ici 2030 ?

L'Amérique du Sud, soutenue par l'urbanisation et les programmes de subventions, devrait enregistrer un CAGR de 8,34 % durant la période.

Dernière mise à jour de la page le: