Taille et part du marché des câbles à fibres optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.22 Milliards de dollars |

| Taille du Marché (2031) | 22.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.84% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles à fibres optiques par Mordor Intelligence

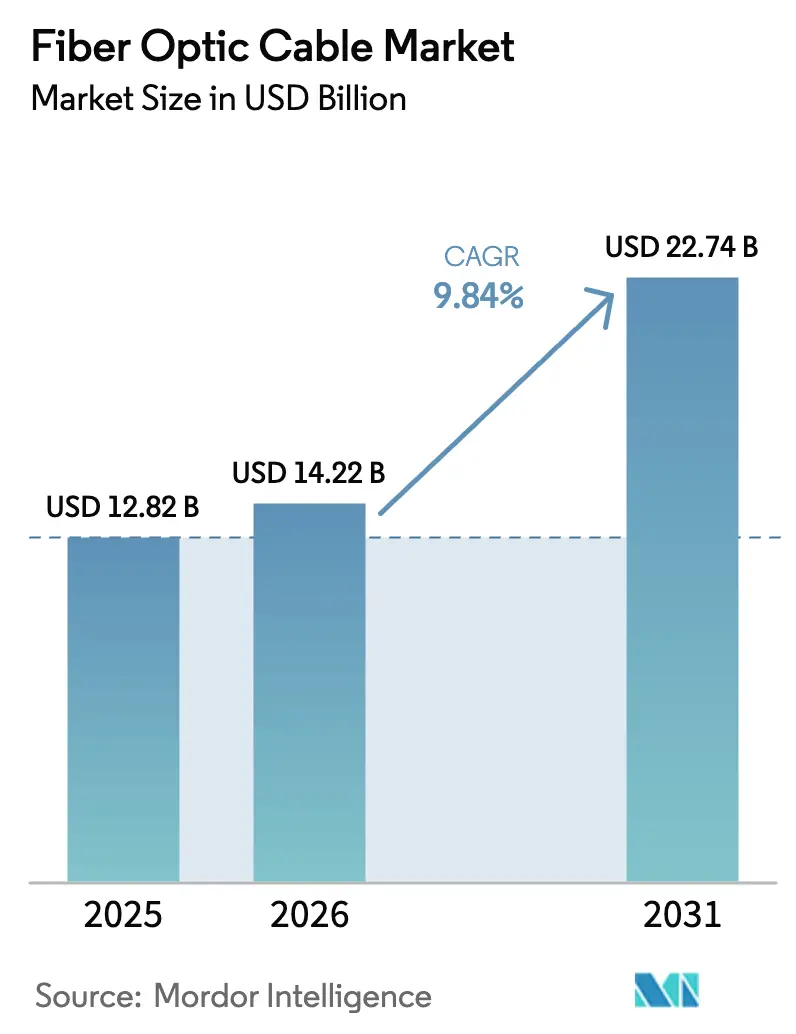

La taille du marché des câbles à fibres optiques était évaluée à 12,82 milliards USD en 2025 et devrait croître de 14,22 milliards USD en 2026 pour atteindre 22,74 milliards USD d'ici 2031, à un CAGR de 9,84 % pendant la période de prévision (2026-2031).

Soulignant une expansion régulière de l'infrastructure mondiale de transport de données. Les mises à niveau accélérées du réseau dorsal pour la 5G, les constructions soutenues de centres de données hyperscale et les programmes gouvernementaux de haut débit rural continuent de renforcer la demande de liaisons en fibre de verre à haute capacité, tandis que la baisse régulière des coûts de préformes améliore la rentabilité des projets. La migration des entreprises vers les plateformes cloud, l'automatisation des réseaux intelligents et les charges de travail de périphérie à faible latence élargissent davantage les cas d'utilisation, incitant les fabricants de câbles à augmenter leurs capacités de production et à diversifier leurs portefeuilles de produits. La diversification des routes sous-marines pour la résilience géopolitique, les mandats FTTx généralisés et les objectifs de durabilité favorisant la fibre de verre à faible empreinte carbone par rapport au cuivre constituent des couches de croissance supplémentaires. À l'inverse, les coûts persistants des travaux de génie civil dans les métropoles denses, les fluctuations du prix de l'hélium et les cycles d'autorisation prolongés tempèrent l'élan à court terme, mais ne devraient pas dérailler la trajectoire à long terme.

Points clés du rapport

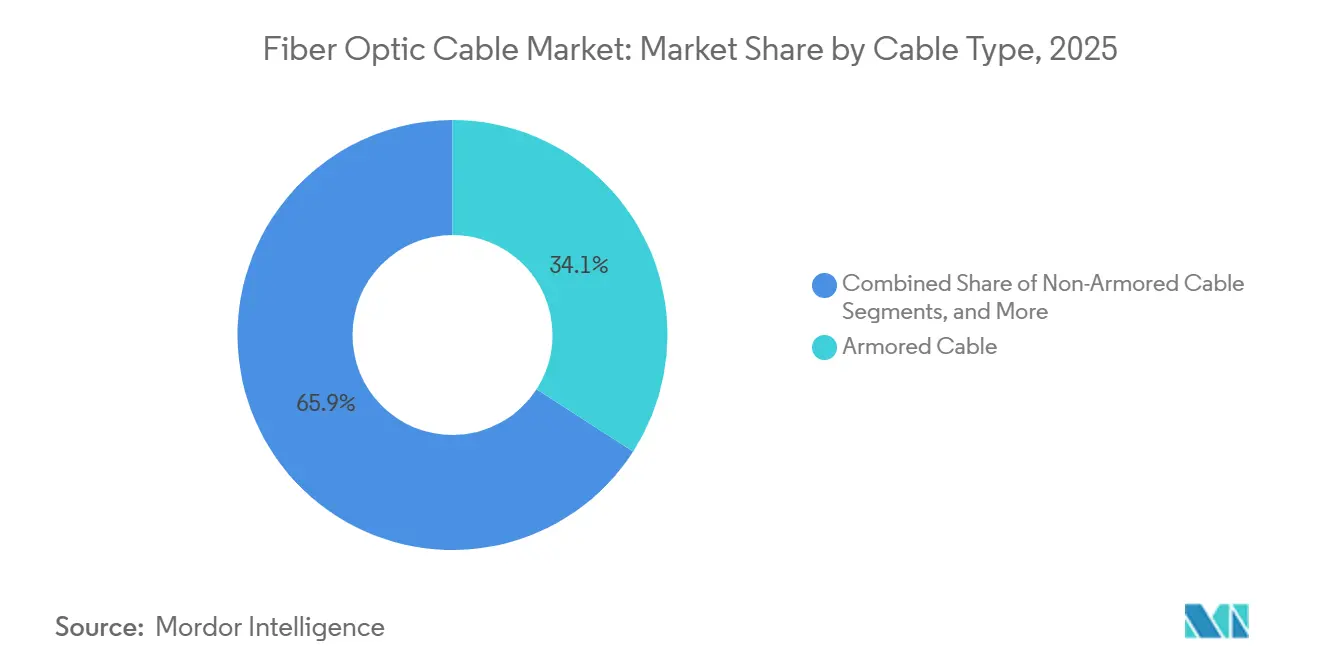

- Par type de câble, les produits blindés ont dominé avec une part de revenus de 34,11 % en 2025, tandis que les conceptions en ruban devraient se développer à un CAGR de 10,58 % jusqu'en 2031.

- Par mode de fibre, le monomode représentait 72,38 % de la taille du marché des câbles à fibres optiques en 2025, tandis que les variantes multicœurs et à quelques modes progressent à un CAGR de 10,21 %.

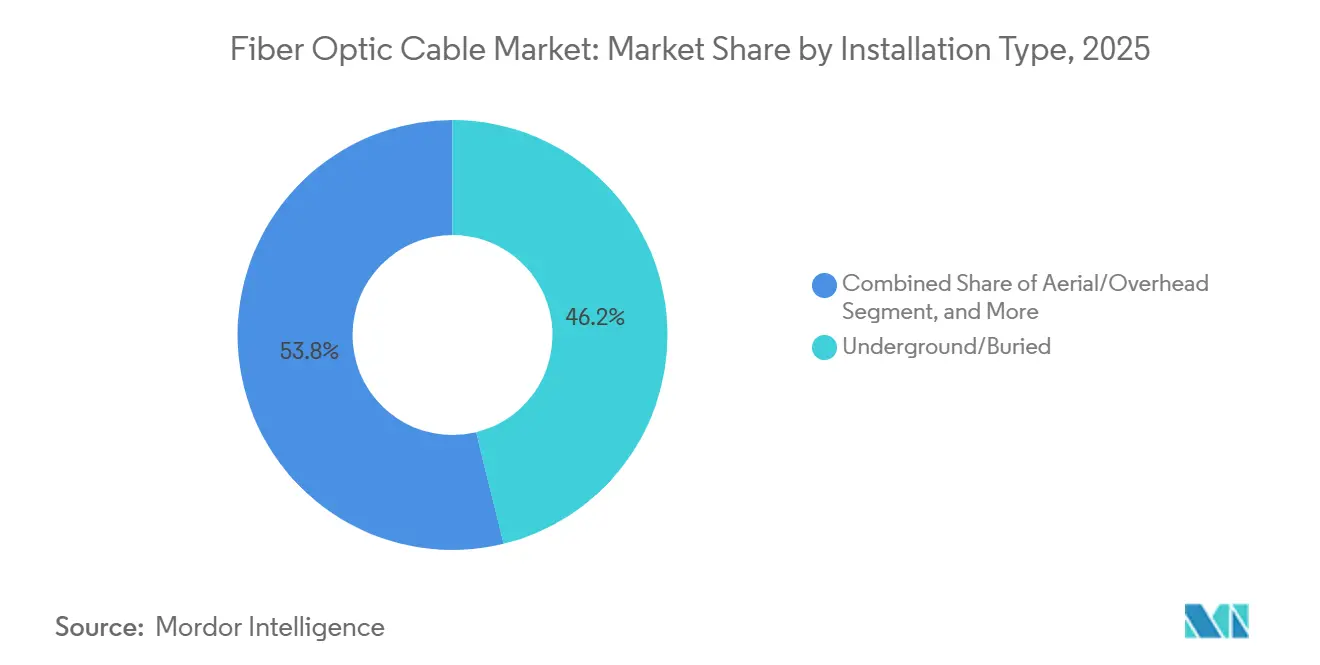

- Par type d'installation, les liaisons souterraines et enterrées ont capté 46,19 % des revenus mondiaux en 2025, mais les routes sous-marines devraient afficher le CAGR le plus rapide de 10,89 % jusqu'en 2031.

- Par secteur d'utilisation final, les télécommunications détenaient 60,23 % des revenus de 2025, tandis que les centres de données ont enregistré le CAGR prévisionnel le plus élevé de 10,57 %, signalant un pivot marqué de la demande vers les opérateurs hyperscale.

- Par géographie, l'Asie-Pacifique commandait 35,84 % des revenus de 2025 ; le Moyen-Orient devrait être la région à la croissance la plus rapide avec un CAGR de 10,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des câbles à fibres optiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante d'Internet haut débit et hausse mondiale du trafic de données | +2.3% | Mondial, notamment Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements 5G accélérés et déploiements FTTx à fibre profonde | +2.1% | Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Demande croissante d'interconnexion des centres de données hyperscale | +1.9% | Amérique du Nord, Europe, pôles émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de haut débit rural et d'inclusion numérique | +1.6% | Amérique du Nord, Europe, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Diversification des routes sous-marines pour la résilience géopolitique | +1.2% | Asie-Pacifique, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Impulsion en faveur de la durabilité remplaçant le cuivre par la fibre de verre à faible empreinte carbone | +0.7% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration d'Internet haut débit et hausse du trafic de données

Le trafic IP mondial a atteint 4,8 zettaoctets en 2025 et devrait dépasser 7,2 zettaoctets d'ici 2028, dépassant les boucles cuivre héritées et alimentant les conversions de fibre au dernier kilomètre. La pénétration de la fibre dans les foyers japonais a dépassé 85 % en 2025, incitant les opérateurs à poursuivre des rénovations de fibre jusqu'à la pièce pour éliminer les goulots d'étranglement dans les bâtiments.[1]NTT Corp., "Transmission à 1 pétabit utilisant une fibre à 4 cœurs", ntt.co.jp Telkom Indonesia a déployé 12 millions de nouveaux raccordements en fibre en 2025, étendant sa portée aux zones suburbaines où les réseaux mobiles ne pouvaient pas satisfaire les besoins en bande passante du télétravail. L'automatisation des préformes a réduit les coûts de fabrication de 15 % entre 2024 et 2025, améliorant les rendements des projets et accélérant les déploiements de réseaux. Les mandats d'accès ouvert dans le cadre du Code européen des communications électroniques abaissent davantage les barrières pour les petits fournisseurs d'accès à Internet, favorisant des déploiements concurrentiels.

Déploiements 5G accélérés et FTTx à fibre profonde

Les radios 5G en bande médiane nécessitent une latence de backhaul inférieure à 10 millisecondes que seule la fibre dédiée peut fournir.[2]GSMA, "Exigences de backhaul 5G", gsma.com China Mobile a activé 1,2 million de sites 5G alimentés par fibre en 2025, plaçant l'infrastructure optique à moins de 500 mètres de chaque tour. L'acquisition par T-Mobile USA de la fibre métropolitaine régionale a réduit les coûts de fibre noire louée de 20 %, réaffectant le capital vers l'expansion 5G rurale. Les architectures à fibre profonde déplacent les systèmes d'antennes distribuées dans les centres-villes bondés car elles suppriment les répéteurs coûteux et simplifient les opérations. Les codes de construction en Corée du Sud et à Singapour spécifient désormais la fibre jusqu'au trottoir comme norme minimale pour les nouveaux logements, garantissant une demande stable à long terme.

Demande d'interconnexion des centres de données hyperscale

Les opérateurs hyperscale ont mis en service 180 GW de nouvelle capacité de centres de données en 2025, soit une hausse de 35 % par rapport à 2024, chaque campus nécessitant des routes en fibre dédiées pour la redondance et la latence ultra-faible. AWS a activé sa liaison sous-marine Fastnet en 2025, réduisant la latence entre la Virginie et Dublin à moins de 60 millisecondes. Le déploiement en production par Microsoft de la fibre à cœur creux sur les routes du Royaume-Uni a permis une réduction de 30 % de la latence pour les charges de travail en temps réel. Les câbles en ruban avec 3 456 fibres par gaine, commercialement indisponibles avant 2024, sont désormais standard dans de nombreuses nouvelles constructions, maximisant l'utilisation des conduits et évitant des mises à niveau coûteuses des gaines. Les réglementations sur la résidence des données dans l'Union européenne et au Moyen-Orient contraignent les hyperscalers à se procurer des circuits en fibre dans leur région, stimulant davantage la demande régionale.[3]Commission européenne, "Code des communications électroniques", ec.europa.eu

Programmes gouvernementaux de haut débit rural

Le Département de l'agriculture des États-Unis a accordé 1,7 milliard USD de subventions ReConnect en 2025, en donnant la priorité aux déploiements de fibre jusqu'aux locaux dans les comtés à faibles revenus. Le programme BharatNet de l'Inde a connecté 250 000 gram panchayats par fibre d'ici fin 2025, permettant la télémédecine et les services de paiement numérique dans des villages auparavant non desservis. L'Australie a subventionné des liaisons en fibre vers 1 200 communautés éloignées en 2025, réduisant de moitié les coûts du cycle de vie par local par rapport aux alternatives satellitaires. Le Royaume-Uni a imposé une capacité gigabit symétrique pour toutes les constructions financées par le gouvernement à partir de 2026, éliminant les architectures hybrides fibre-cuivre. Les subventions ouvrent des appels d'offres concurrentiels aux acteurs régionaux qui peuvent désormais défier viablement les opérateurs historiques établis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des travaux de génie civil et complexités des droits de passage | -1.4% | Mondial, aigu dans les métropoles d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières et contraintes d'approvisionnement en hélium | -0.9% | Mondial, avec concentration de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Retards dans les autorisations environnementales pour les routes sous-marines | -0.6% | Zones côtières mondiales | Moyen terme (2-4 ans) |

| Plafonnement des dépenses d'investissement des opérateurs télécoms dans les marchés métropolitains saturés | -0.5% | Amérique du Nord, Europe occidentale, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des travaux de génie civil et complexité des droits de passage

Les travaux de tranchée et de conduit représentent jusqu'à 75 % des budgets des projets de fibre urbaine, et les pénuries de main-d'œuvre ont porté les cycles de permis de la ville de New York à une moyenne de 14 mois en 2025. La micro-tranchée, bien que 40 % moins chère, fait face à l'opposition dans plusieurs villes européennes en raison de préoccupations concernant l'intégrité des routes, forçant les opérateurs à revenir à des excavations plus profondes et plus coûteuses. Le déploiement aérien est moins cher, mais les frais de fixation aux poteaux aux États-Unis ont augmenté de 12 % en 2025, érodant les avantages de coût. Les litiges relatifs aux droits de passage peuvent bloquer les nouveaux entrants concurrentiels pendant jusqu'à deux ans sur les marchés qui manquent de règles claires d'accès ouvert, retardant les revenus et gonflant les coûts d'intérêt.

Volatilité des prix des matières premières et approvisionnement en hélium

Les prix au comptant de l'hélium ont grimpé à 15 USD par m³ en 2025 alors que la Réserve fédérale d'hélium des États-Unis approchait de l'épuisement, augmentant les coûts des préformes.[4]Bureau of Land Management, "Statut de la réserve d'hélium", blm.gov Les fabricants japonais et chinois ont augmenté les taux de récupération d'hélium et adopté des mélanges d'azote pour réduire la consommation de 20 %. Les composés de gaine en polymère imposés par les codes de sécurité incendie de la Commission électrotechnique internationale ont augmenté de 8 à 10 % en 2025, comprimant les marges des assembleurs. L'acquisition de préformes en Amérique du Nord par Prysmian en 2024 a fourni une isolation contre les pics d'hélium au comptant, une stratégie que les concurrents plus petits ne peuvent pas facilement reproduire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de câble : la densité prioritaire sur la robustesse

Les conceptions blindées détenaient 34,11 % des revenus de 2025 car les parcs éoliens offshore, les couloirs de services publics et les liaisons sous-marines nécessitaient une protection mécanique, assurant la plus grande part du marché des câbles à fibres optiques pour les produits robustifiés. Les architectures en ruban, cependant, devraient se développer à un CAGR de 10,58 %, bien au-dessus du marché global des câbles à fibres optiques, car les opérateurs de centres de données cherchent à économiser du temps d'épissage et à améliorer l'efficacité de remplissage des conduits. Le ruban enroulable de Corning permet 3 456 fibres dans un conduit de 2 pouces, un changement de paradigme pour les voies métropolitaines encombrées. L'épissage par fusion en masse réduit les heures de travail de 70 %, une mesure critique face aux pénuries chroniques de techniciens, tandis que le verre monomode insensible aux courbures réduit le risque de rupture lors des tirages à haute densité.

Au-delà des environnements hyperscale, les conceptions en ruban remportent des projets ruraux où les entrepreneurs préfèrent des constructions à délai compressé financées par des subventions à délai serré. Pendant ce temps, les variantes blindées restent irremplaçables sous-marines et dans les terrains difficiles ; Nexans a fourni 450 km de câble à double blindage au North Sea Wind Power Hub en 2025 pour résister aux impacts de chaluts et à l'abrasion des fonds marins. En conséquence, la taille du marché des câbles à fibres optiques pour les lignes blindées continuera de croître, bien qu'à un rythme plus lent que le ruban à haute densité.

Par mode de fibre : le monomode règne tandis que le multicœur gagne en notoriété

Le monomode a maintenu 72,38 % des expéditions mondiales en 2025, cimentant son statut de cheval de bataille pour les projets longue distance, métropolitains et de fibre jusqu'aux locaux. L'énorme base installée protège la compatibilité ascendante avec les émetteurs-récepteurs hérités, préservant sa grande part du marché des câbles à fibres optiques. Les brins multicœurs et à quelques modes au stade de la recherche, cependant, enregistrent un CAGR de 10,21 %, reflétant les essais des opérateurs visant à reporter les mises à niveau de longueur d'onde sur les couloirs encombrés. NTT a réalisé un essai sur le terrain à 1 pétabit par seconde sur une route Tokyo-Osaka utilisant du verre à 4 cœurs en 2025, soulignant la voie d'évolutivité.

Le multimode continue de servir les liaisons de campus à courte portée, mais les optiques 400G et 800G favorisent de plus en plus le monomode même à l'intérieur des salles de données, réduisant l'empreinte à long terme du multimode. La fibre optique plastique conserve des rôles de niche dans le lidar automobile et l'automatisation des usines, appréciée pour son immunité électromagnétique malgré une bande passante limitée. Dans l'ensemble, le monomode restera dominant jusqu'en 2031, mais les pilotes de multiplexage par division spatiale indiquent une voie évolutive vers l'adoption multicœur dans les dorsales à ultra-haute capacité.

Par type d'installation : les routes sous-marines s'accélèrent dans le sillage de la géopolitique

Les réseaux souterrains et enterrés ont capté 46,19 % des revenus de 2025, reflétant les déploiements FTTx urbains et les constructions rurales financées par des subventions. Pourtant, les systèmes sous-marins, le sous-segment le plus rapide, devraient afficher un CAGR de 10,89 % alors que les hyperscalers et les clouds souverains recherchent des voies océaniques redondantes. La liaison Blue-Raman de Google, opérationnelle en 2025, contourne les goulots d'étranglement de la mer Rouge et offre 450 Tbit/s de capacité, faisant progresser la taille du marché des câbles à fibres optiques pour l'infrastructure sous-marine. L'anneau 2Africa de 45 000 km a égalisé les coûts de bande passante de gros dans 33 pays, illustrant la valeur stratégique démesurée des nouvelles routes humides.

Les déploiements aériens restent courants là où l'infrastructure de poteaux est répandue ; l'Inde a tiré parti de l'infrastructure aérienne pour réduire les coûts par kilomètre à 3 000 USD sur les extensions BharatNet, soit un quart des alternatives souterraines. La demande de câbles intérieurs et de raccordement augmente à mesure que les opérateurs rénovent la fibre jusqu'à la pièce dans les immeubles à logements multiples, adoptant du verre insensible aux courbures qui tolère des rayons de 5 mm sans pénalités d'atténuation.

Par secteur d'utilisation final : les hyperscalers dépassent les opérateurs télécoms

Les opérateurs de télécommunications, tout en représentant encore 60,23 % significatifs des revenus de 2025, assistent à un plafonnement des dépenses, en particulier dans les marchés métropolitains saturés. En revanche, les centres de données et les fournisseurs de cloud sont sur une trajectoire ascendante, affichant un CAGR prévisionnel robuste de 10,57 %. Cette croissance est évidente dans l'expansion de leurs empreintes de réplication inter-régions et de nœuds de périphérie. Notamment, Amazon Web Services (AWS) a réalisé une démarche significative en 2025 en mettant en service 28 nouveaux clusters, chacun équipé de tronçons en ruban de fibre dédiés, soulignant la stratégie d'expansion agressive de l'entreprise.

Au-delà des télécommunications, un éventail diversifié de secteurs stimule la demande dans le secteur des câbles à fibres optiques. Les services publics, la défense, l'automatisation industrielle, la santé et le pétrole et gaz intègrent de plus en plus la fibre optique dans des applications critiques. Celles-ci vont des réseaux intelligents et de l'avionique aux boucles de contrôle de processus et aux flux de travail d'imagerie médicale en temps réel. Soulignant cette tendance, les opérateurs de réseau électrique allemands ont franchi une étape significative en 2025 en installant 12 000 km de fibre le long des couloirs haute tension, une démarche visant à permettre la détection des défauts à l'échelle de la milliseconde.

Analyse géographique

L'Asie-Pacifique est restée la plus grande région avec 35,84 % des revenus de 2025, les mandats de fibre jusqu'à la pièce en Chine, l'expansion BharatNet de l'Inde et les mises à niveau intra-bâtiment du Japon ayant soutenu d'importants volumes de tirage. Le déploiement par China Mobile de 1,2 million de sites 5G connectés par fibre souligne l'avantage d'échelle dont bénéficient les opérateurs de la région. Les liaisons villageoises de BharatNet ont réduit le temps d'arrêt moyen des kiosques, renforçant le retour sur investissement des projets et encourageant des allocations étatiques supplémentaires.

Le Moyen-Orient se classe comme la géographie à la croissance la plus rapide avec un CAGR de 10,91 % jusqu'en 2031. Les programmes NEOM et Vision 2030 de l'Arabie saoudite, le mandat de fibre jusqu'à l'unité des Émirats arabes unis et les clusters de centres de données émergents en Égypte ont créé 450 000 nouveaux locaux en fibre en 2025. La coentreprise de CommScope pour une usine d'assemblage à Riyad illustre la localisation de la chaîne d'approvisionnement pour répondre à cette poussée de la demande.

L'Amérique du Nord et l'Europe affichent une croissance à un chiffre moyen. La saturation dans les métropoles denses est compensée par les subventions USDA ReConnect et les projets de la Loi sur l'infrastructure gigabit d'Europe de l'Est. Les déploiements ruraux aux États-Unis ont atteint en moyenne 8 500 USD par local en 2025, offrant un coût de cycle de vie inférieur aux options sans fil ou satellitaires concurrentes. L'Amérique du Sud se concentre au Brésil et en Argentine où les mises à niveau de fibre jusqu'au bâtiment urbain déplacent les réseaux coaxiaux ; Vivo seul a ajouté 8 millions de lignes FTTH en 2025.

La trajectoire de l'Afrique dépend des nouveaux câbles sous-marins et des couloirs de backhaul intérieurs. Le système 2Africa a réduit les prix de gros jusqu'à 60 %, permettant aux fournisseurs d'accès à Internet locaux d'élargir les niveaux de service et stimulant les déploiements terrestres depuis les points d'atterrissage côtiers. Dans toutes les régions, le marché des câbles à fibres optiques bénéficie du soutien politique convergent en faveur de l'inclusion numérique et des exigences de souveraineté des données.

Paysage réglementaire

Les politiques et normes continuent de façonner l'économie du déploiement de la fibre à travers des obligations de préparation en immeuble, des règles de transition des réseaux et des critères d'éligibilité liés au financement public. Dans l'Union européenne, les exigences actualisées en matière de construction et de rénovation ont fait de l'infrastructure en immeuble prête pour la fibre une base pour les nouvelles constructions, aux côtés des principes d'accès ouvert prévus par le Code des communications électroniques européen, qui abaissent les barrières pour les FAI de plus petite taille et soutiennent les déploiements concurrentiels.

Aux États-Unis, la FCC a adopté en avril 2026 des mesures visant à réduire les barrières réglementaires et les coûts liés à la transition des réseaux existants vers une infrastructure basée sur l'IP, aux côtés de règles de procédure traitant des frictions de déploiement telles que les délais de fixation aux poteaux pour les commandes importantes. Les règles de subvention publique influencent également les choix technologiques : les mises à jour de la politique NTIA BEAD en 2024-2025 ont mis en lumière la manière dont les États sélectionnent les technologies pour les sous-subventions, et la restructuration ultérieure s'est orientée vers des approches technologiquement neutres qui modifient le paysage concurrentiel de la fibre dans les zones rurales les plus coûteuses. En dehors des marchés matures, l'élaboration de normes nationales renforce la cohérence des déploiements, notamment avec la Kenya ICT Authority qui met en œuvre la norme fibre ICTA.2.2.004:2025 (deuxième édition) pour les réseaux de collecte, métropolitains et de dernier kilomètre dans les projets publics et privés.

Paysage concurrentiel

Le marché est modérément fragmenté. Les cinq premiers fournisseurs, Prysmian, Corning, Sumitomo Electric, Furukawa (désormais Proterial) et YOFC, détenaient collectivement environ 45 % des revenus de 2025, laissant une part ample aux spécialistes régionaux. Les fabricants chinois tirent parti de leur échelle et de leurs capacités de préformes intégrées verticalement pour sous-coter les concurrents internationaux de 15 à 20 %, incitant les entreprises occidentales à se différencier par des offres de services groupés et des conceptions spécialisées.

Les mouvements stratégiques se concentrent sur l'intégration verticale et la capacité localisée. L'acquisition de préformes en Amérique du Nord par Prysmian protège l'entreprise de la volatilité de l'hélium au comptant, tandis que l'usine de 1 milliard USD de Corning en Arizona capture les primes Build America, Buy America. La fusion de Proterial en 2025 a regroupé 18 % de la production mondiale de préformes, accélérant la recherche multicœur financée à hauteur de 50 milliards JPY (335 millions USD).

Les partenariats technologiques reconfigurent également la concurrence. L'acquisition de Lumenisity par Microsoft en 2022 positionne la fibre à cœur creux comme une option premium à faible latence pour les interconnexions cloud. Les portefeuilles de brevets autour du verre insensible aux courbures créent des flux de redevances pour les premiers déposants, imposant des obstacles de coût aux nouveaux entrants. L'influence sur les organismes de normalisation reste un jeu de pouvoir doux ; les entreprises actives dans les groupes de travail de la Commission électrotechnique internationale et de l'IEEE façonnent des spécifications qui s'alignent sur leurs forces de fabrication, établissant des avantages concurrentiels durables.

Leaders du secteur des câbles à fibres optiques

Corning Inc.

Sumitomo Electric Industries Ltd

Prysmian Group

Yangtze Optical Fiber & Cable (YOFC)

Furukawa Electric Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les projets de construction de centres de données pilotés par l'IA redirigent la demande vers des systèmes de câblage et de connectivité à haute densité, tout en rapprochant la capacité de fabrication des marchés finaux. En 2026, Corning et Meta ont conclu un accord d'approvisionnement pluriannuel pour la fibre optique, les câbles et la connectivité pouvant atteindre 6 milliards USD, accompagné d'une activité de construction à Hickory, en Caroline du Nord, visant à étendre la capacité de fabrication de câbles optiques pour l'infrastructure des centres de données. Le même cycle tire également la capacité en amont et adjacente : Fujikura a présenté un programme d'investissement pluriannuel pour accroître la production de câbles à fibre optique au Japon et aux États-Unis, et HFCL a annoncé un plan d'investissement sur deux ans visant à augmenter la capacité de câbles à fibre optique et de fibre, soutenant une réponse de l'offre alignée sur la demande liée à l'IA pour un nombre de fibres plus élevé et des déploiements plus rapides.

Les programmes de haut débit rural restent un deuxième axe d'opportunités, en particulier lorsque les calendriers de subvention et les règles d'approvisionnement récompensent les architectures à construction plus rapide et l'approvisionnement national conforme. Le financement de l'USDA continue de soutenir les projets de fibre jusqu'au domicile, y compris un investissement de 2026 finançant une construction FTTH de 700 miles dans le sud de l'Illinois, et le programme BEAD est entré dans une phase d'exécution opérationnelle dans les États, créant un pipeline structuré pour l'approvisionnement et la construction du dernier kilomètre. Dans le même temps, les ajustements de la politique BEAD vers la neutralité technologique renforcent la valeur des fournisseurs de fibre qui se distinguent sur le coût total installé et la rapidité de déploiement dans les zones les plus difficiles à desservir, ouvrant un espace pour les conceptions de rubans à haute densité, les constructions de câbles adaptées aux micro-conduits et à l'installation aérienne, ainsi que les offres d'approvisionnement clé en main réduisant l'exposition à la main-d'œuvre et aux travaux de génie civil.

Développements récents du secteur

- Mars 2026 : Furukawa Electric a lancé la production de masse d'un câble à fibre optique de 13 824 fibres à son usine Mie Works de Kameyama, au Japon. Cette initiative cible les constructions de campus et de réseaux de collecte à très haute densité où l'espace des conduits et la main-d'œuvre d'épissurage constituent des contraintes limitantes, favorisant une montée en puissance plus rapide pour les projets de centres de données et métropolitains.

- Août 2025 : Prysmian Group a été sélectionné pour fournir environ 740 km de câble sous-marin pour le projet Hawaiian Islands Fiber Link (HIFL), l'achèvement du projet étant prévu pour fin 2026. Cette attribution renforce le positionnement de Prysmian dans la diversification des routes sous-marines géopolitiquement importantes et améliore la visibilité à court terme pour les créneaux de fabrication sous-marine à délai long.

- Mars 2025 : Prysmian Group s'est associé à Relativity Networks pour permettre une production à grand volume de fibre optique et de câbles à cœur creux dans une installation à Eindhoven, aux Pays-Bas. Cette collaboration fait progresser une voie de fabrication pour les interconnexions sensibles à la latence et signale une préparation plus large des solutions à cœur creux au-delà des essais limités.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus des câbles à fibre optique qui transmettent des données à l'aide de la lumière à travers un cœur en verre ou en plastique, dans les installations télécoms, de centres de données, industrielles, énergétiques et de défense. Il comprend les conceptions courantes utilisées dans les déploiements réels, telles que les câbles aériens, blindés, de branchement, en ruban et sous-marins.

Exclusions du périmètre : sont exclus les câbles en cuivre, les modules optiques actifs et transceivers, ainsi que les autres composants à fibre optique autonomes qui ne sont pas des ensembles de câbles.

Aperçu de la segmentation

- Par type de câble

- Câble blindé

- Câble non blindé

- Câble en ruban

- Autre type de câble

- Par mode de fibre

- Fibre monomode

- Fibre multimode

- Fibre optique plastique

- Par type d'installation

- Aérien / En hauteur

- Souterrain / Enterré

- Sous-marin / Sous l'eau

- Câbles intérieurs / De raccordement

- Par secteur d'utilisation final

- Télécommunications

- Centres de données et fournisseurs de cloud

- Services publics d'électricité et réseau intelligent

- Défense et aérospatiale

- Automatisation et contrôle industriels

- Santé et médical

- Pétrole et gaz et offshore

- Autre secteur d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir une base solide, nous commençons par des informations publiques décrivant comment les réseaux de fibre se développent et ce qui est déployé. Cela inclut des sources telles que l'UIT pour les indicateurs télécoms, la Banque mondiale pour les indicateurs de haut débit et de connectivité, et les statistiques numériques de l'OCDE lorsqu'elles sont disponibles. Nous consultons également les publications des régulateurs télécoms nationaux et les mises à jour relatives au spectre et au déploiement, ainsi que les pages gouvernementales sur les infrastructures et les programmes de haut débit rural qui indiquent le rythme de financement et les objectifs de construction.

Des signaux commerciaux et du côté de l'offre sont ajoutés pour recouper la direction et le calendrier, en utilisant des sources telles que UN Comtrade pour les flux commerciaux de fibre optique et de câbles, ainsi que les statistiques douanières des principaux pays importateurs. Pour le contexte relatif à la capacité, aux plans d'investissement et au langage tarifaire, nous examinons les dépôts d'entreprises, les présentations aux investisseurs et la presse sectorielle crédible. En parallèle, nous utilisons des abonnements payants approuvés pour les données financières des entreprises et la veille actualités, ainsi que des bases de données de brevets pour suivre les évolutions technologiques susceptibles de modifier le mix de câbles. Ces sources documentaires ne sont pas exhaustives, et nous utilisons des références publiques supplémentaires lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Des entretiens de terrain sont utilisés pour confirmer ce qui est comptabilisé comme revenu de câbles, comment les projets sont attribués, et comment les prix évoluent pour les principales constructions de câbles. Nous échangeons avec des fabricants, distributeurs, groupes EPC et installateurs, opérateurs télécoms, acheteurs hyperscale et de colocation, ainsi que certains acteurs du secteur public en Asie-Pacifique, en EMEA et dans les Amériques, puis nous affinons les hypothèses clés jusqu'à ce qu'elles correspondent au comportement d'approvisionnement et de déploiement observé dans les échanges avec les clients.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 35 % | Cadres dirigeants : 16 % | Asie-Pacifique : 49 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 44 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est construit selon une logique descendante et ascendante, mais le total principal est établi à partir d'indicateurs de demande et de déploiement pouvant être suivis chaque année. Dans la pratique, l'expansion de la fibre télécom, les déploiements de transport 5G et les ajouts d'interconnexion de centres de données sont traduits en un bassin de demande, puis valorisés en utilisant le mix de câbles typique et les fourchettes de prix de vente moyens discutées lors du travail de terrain.

Quelques intrants sont particulièrement déterminants dans ce marché, sur lesquels le modèle est ancré : l'intensité de déploiement de la fibre jusqu'au domicile et jusqu'au site, les kilomètres de route ajoutés dans les réseaux de collecte et métropolitains, la part du déploiement souterrain par rapport à l'aérien, une répartition réaliste entre l'utilisation monomode et multimode selon l'application, et l'évolution observée des prix par construction de câble dans les principales régions. Lorsque les données publiques sont incomplètes pour un pays, nous traitons les lacunes en utilisant des ratios de déploiement comparables, des schémas de dépendance aux importations et le calendrier des cycles d'approvisionnement, puis nous vérifions à nouveau avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée afin de tester différentes vitesses de construction sans imposer un résultat linéaire. La vision prospective est ajustée à l'aide de fourchettes consensuelles issues d'experts sur les retards de projets, la cadence des appels d'offres et la pression tarifaire attendue. Les résultats sont recoupés avec une approximation ascendante sélective construite à partir d'échantillons de fourchettes de revenus des fournisseurs et de vérifications de canaux.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats sont comparés à des signaux indépendants tels que les variations de valeur commerciale, la direction des investissements télécoms et les jalons majeurs d'expansion des réseaux, et les plus grands écarts sont examinés jusqu'à ce que le facteur explicatif soit clair. Si un intrant crée un pic ou une baisse inhabituelle, les hypothèses sous-jacentes sont revues par un autre analyste, et nous recontactons les personnes interrogées concernées lorsque l'explication reste faible.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient le rythme de déploiement ou la tarification. Juste avant la livraison, une dernière vérification est effectuée pour s'assurer que les principaux intrants macroéconomiques, les hypothèses de calendrier de conversion des devises, ainsi que les dernières annonces politiques et d'appels d'offres sont bien reflétés dans les chiffres remis aux clients.

Taille du marché des câbles à fibre optique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les câbles à fibre optique ne correspondent souvent pas car le périmètre de produit inclus et la manière de traiter la tarification ne sont pas identiques d'une étude à l'autre. Les différences proviennent également de l'année de référence utilisée, du calendrier de conversion des devises, et du fait que l'estimation suive des signaux réels de déploiement ou s'appuie davantage sur des récits d'adoption technologique généraux.

Les valeurs commerciales des catégories de câbles à fibre optique et le calendrier des grandes annonces de construction de réseaux constituent des vérifications pratiques qui maintiennent le total 2025 de Mordor Intelligence lié à la demande réelle de câbles, plutôt que d'inclure des composants actifs adjacents ou de surestimer la hausse des prix. Certaines estimations externes semblent intégrer des bassins de revenus de fibre optique plus larges ou utiliser des hypothèses de croissance agressives pour les constructions de centres de données et de 5G, ce qui peut faire grimper les totaux même lorsque les ajouts de kilomètres de route et les cycles d'approvisionnement n'évoluent pas à la même vitesse.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,82 milliards USD (2025) | |

| Éditeur sectoriel A | 12,50 milliards USD (2024) | Utilise une année de référence 2024 et peut appliquer une couverture plus large des conceptions de câbles et des usages finaux sans séparer clairement les ensembles de câbles des éléments adjacents des systèmes à fibre optique, ce qui peut modifier ce qui est comptabilisé comme revenu. |

| Éditeur mondial B | 16,22 milliards USD (2024) | Présente une valeur 2024 plus élevée qui reflète probablement un bassin de demande plus large et des hypothèses de tarification et d'accélération de déploiement plus fortes, et la trajectoire de croissance indiquée suggère un ensemble de scénarios plus agressif que ce que le calendrier typique d'attribution de projets et de déploiement permet. |

Dans l'ensemble, l'écart s'explique principalement par les limites de périmètre, le choix de l'année et la vitesse supposée d'évolution de la tarification et du déploiement. En gardant le total lié à des indicateurs de déploiement observables, puis en le validant avec les retours des fournisseurs et des acheteurs, notre estimation reste traçable à des intrants qui peuvent être vérifiés et reproduits chaque année.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des câbles à fibres optiques en 2026 et quelles sont les perspectives de croissance ?

Le marché des câbles à fibres optiques a atteint 14,22 milliards USD en 2026 et devrait atteindre 22,74 milliards USD d'ici 2031, ce qui correspond à un CAGR de 9,84 %.

Quel type de câble se développe le plus rapidement ?

Les conceptions en ruban devraient croître à un CAGR de 10,58 % jusqu'en 2031, car les opérateurs de centres de données hyperscale privilégient la haute densité de fibres et la réduction de la main-d'œuvre d'épissage.

Pourquoi les câbles sous-marins gagnent-ils en dynamisme ?

La diversification géopolitique des routes, les stratégies d'autoconstruction des hyperscalers et la baisse des coûts d'installation stimulent un CAGR de 10,89 % pour les systèmes sous-marins jusqu'en 2031.

Quelle région détient la plus grande part et laquelle croît le plus rapidement ?

L'Asie-Pacifique est en tête avec 35,84 % des revenus de 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide avec un CAGR projeté de 10,91 % jusqu'en 2031.

Quel est le principal frein aux nouveaux déploiements de fibre ?

Les coûts élevés des travaux de génie civil et les complexités des droits de passage, en particulier dans les couloirs urbains denses, restent le principal obstacle, réduisant le CAGR prévisionnel d'environ 1,4 %.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fabricants contrôlent environ 45 % des revenus mondiaux, conférant au marché une structure modérément fragmentée.

Dernière mise à jour de la page le: