Taille et parts du marché des composants à fibre optique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.81 Milliards de dollars |

| Taille du Marché (2031) | 61.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants à fibre optique par Mordor Intelligence

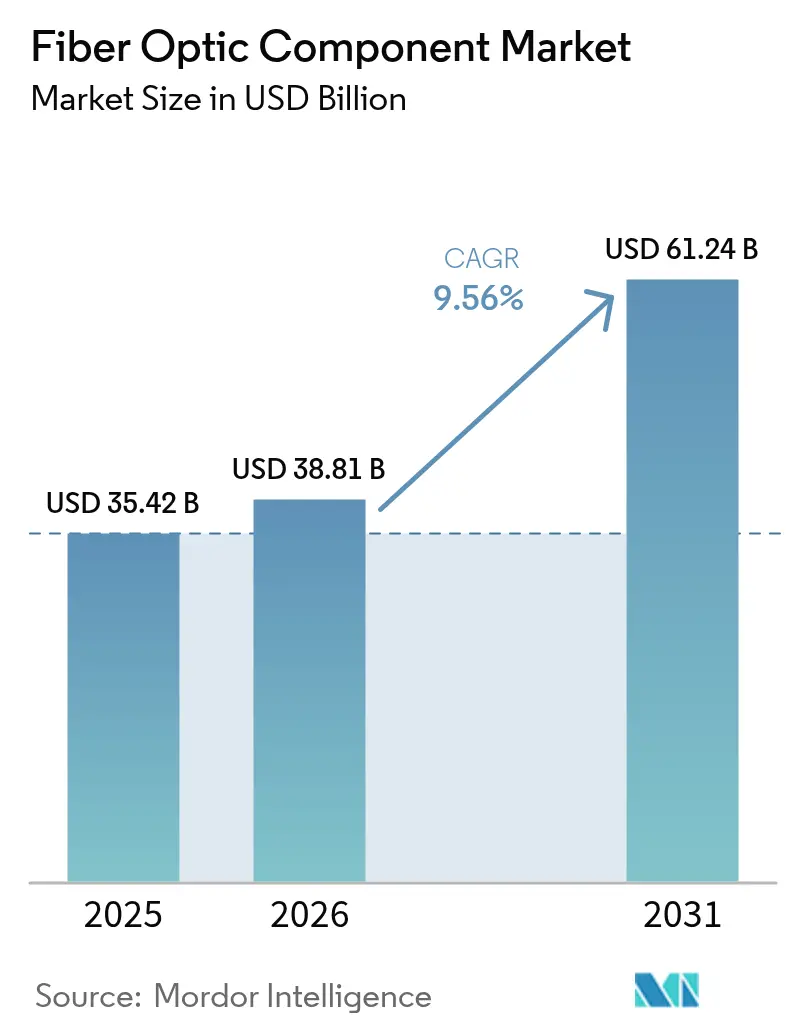

La taille du marché des composants à fibre optique en 2026 est estimée à 38,81 milliards USD, en croissance par rapport à la valeur de 2025 de 35,42 milliards USD, avec des projections pour 2031 indiquant 61,24 milliards USD, croissant à un TCAC de 9,56 % sur la période 2026-2031.

Cette expansion souligne la résilience du marché des composants à fibre optique alors que les réseaux mondiaux pivotent vers les charges de travail d'intelligence artificielle, la densification de la 5G et les communications à sécurité quantique. Les pressions sur la chaîne d'approvisionnement en semi-conducteurs composés critiques ont amplifié les stratégies d'intégration verticale parmi les principaux fournisseurs, tout en motivant une R&D accélérée sur des matériaux alternatifs. En parallèle, les opérateurs de centres de données hyperscale réservent des engagements de capacité à long terme qui stabilisent la visibilité de la demande pour les fabricants de câbles et les concepteurs de puces photoniques. Les programmes gouvernementaux de haut débit rural aux États-Unis, dans l'Union européenne et dans les principales économies d'Asie-Pacifique renforcent la consommation de base d'infrastructures optiques passives dans les régions matures comme en développement.

Principaux enseignements du rapport

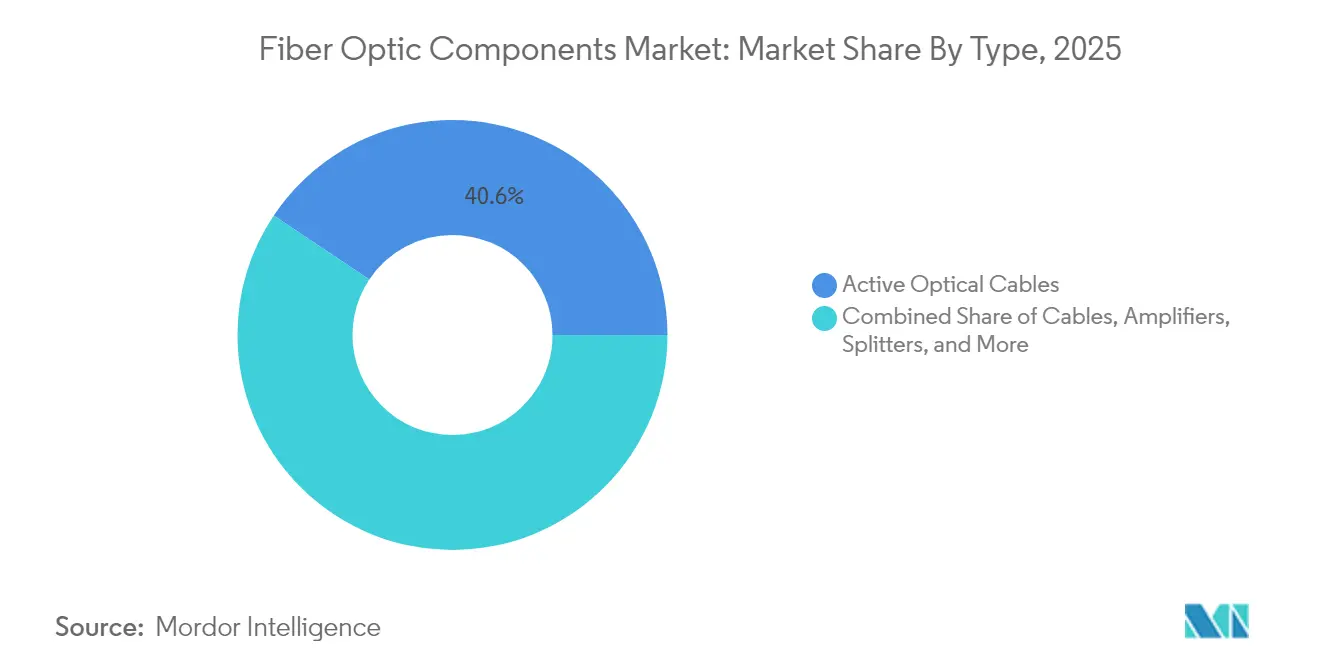

- Par type, les câbles optiques ont représenté 40,62 % de la part du marché des composants à fibre optique en 2025, tandis que les câbles optiques actifs devraient se développer à un TCAC de 10,97 % jusqu'en 2031.

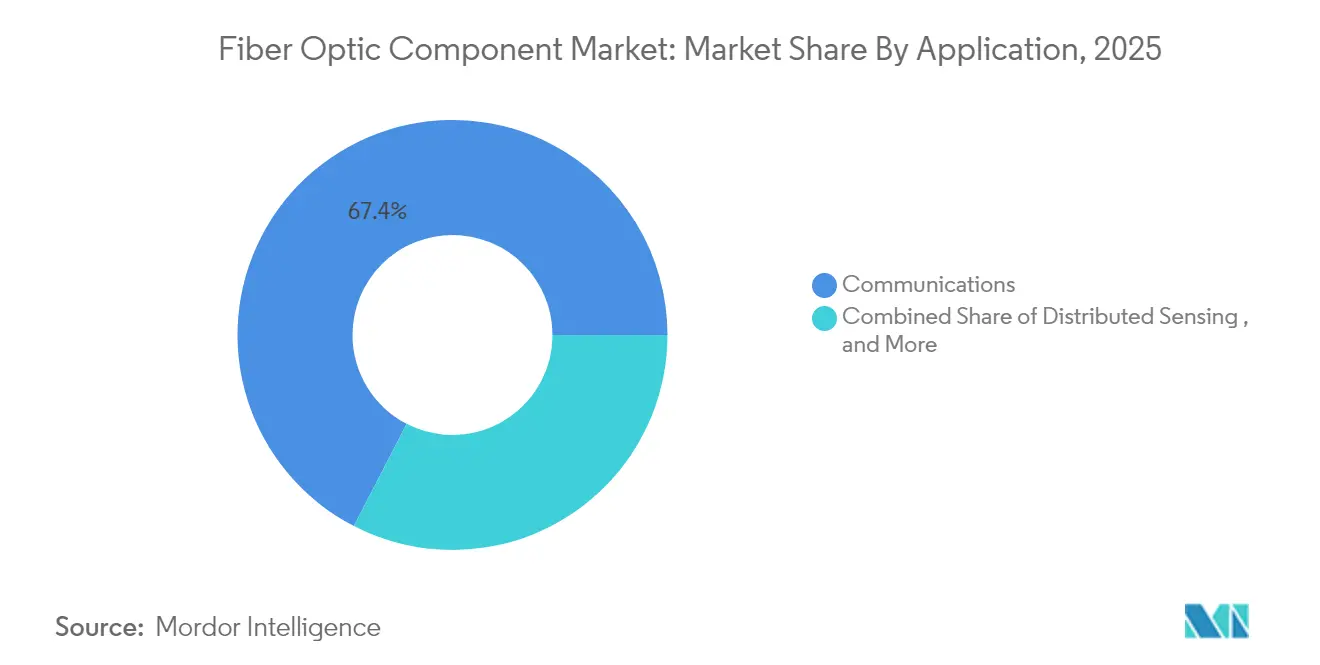

- Par application, les communications ont détenu 67,42 % des parts de revenus en 2025 ; ce même segment enregistre également le TCAC le plus rapide à 10,72 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de télécommunications ont conservé 55,38 % de la taille du marché des composants à fibre optique en 2025, tandis que les centres de données hyperscale et d'entreprise progressent à un TCAC de 12,01 %.

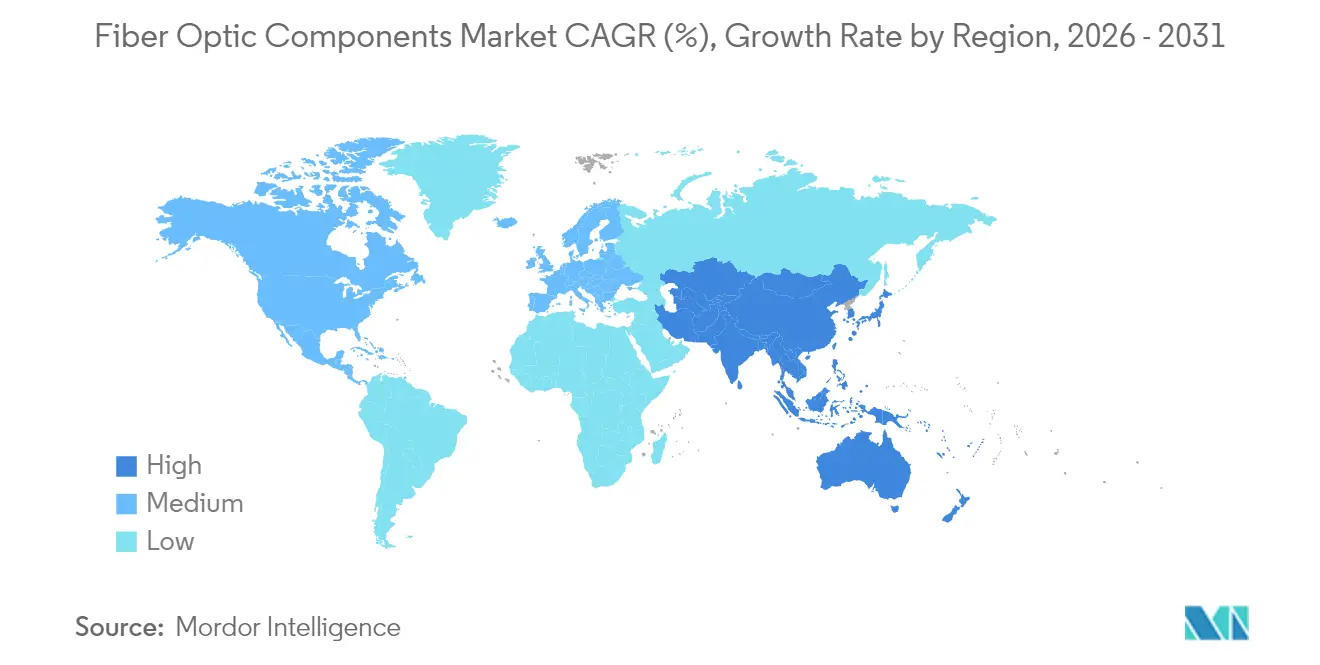

- Par géographie, l'Asie-Pacifique était en tête avec 38,74 % de part en 2025 et devrait croître à un TCAC de 10,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Composants de Fibre Optique*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de renouvellement des fibres dans les centres de données hyperscale | +2.10% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Densification du fronthaul/backhaul 5G | +1.80% | Mondial, avec un déploiement précoce en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Optique IA/ML supérieure à 800 Gb accélérant la modulation PAM4 et l'optique co-intégrée | +2.40% | Amérique du Nord et Asie-Pacifique, avec des retombées en Europe | Moyen terme (2 à 4 ans) |

| Déploiement rapide du FTTH dans les marchés émergents d'Asie-Pacifique et d'Afrique | +1.60% | Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague de renouvellement des fibres dans les centres de données hyperscale

Les clusters d'entraînement d'IA générative en plein essor nécessitent des interconnexions optiques bien plus denses que les nœuds cloud traditionnels. Corning a enregistré une hausse de 46 % en glissement annuel de ses revenus dans les communications optiques, atteignant 1,36 milliard USD au premier trimestre 2025, soutenue par un accord d'approvisionnement pluriannuel réservant 10 % de sa production mondiale de fibres à un seul opérateur de centres de données[1]Wendell Weeks, "Corning Q1 2025 Results Highlight Optical Surge," Corning Incorporated, corning.com. Les expéditions d'émetteurs-récepteurs optiques ont dépassé 3 milliards USD au deuxième trimestre 2024, marquant la meilleure performance séquentielle des revenus depuis 2019. Les équipementiers repensent les architectures feuille-épine autour des optiques 800 G et 1,6 T, ce qui nécessite des fibres à faible courbure de qualité supérieure à l'intérieur des chemins de câbles. Ces évolutions stimulent la demande de types de fibres à faibles pertes et les commandes anticipées pour les optiques co-intégrées. Le vaste cycle de renouvellement améliore la visibilité pour les fournisseurs de composants sur un horizon pluriannuel.

Densification du fronthaul et du backhaul 5G

Les déploiements 5G autonomes à grande échelle multiplient le nombre de fibres entre la tête radio et l'unité de bande de base. L'initiative thaïlandaise Village Broadband Internet a étendu la fibre à 24 700 communautés isolées d'ici mars 2025. Le projet national de haut débit de la Malaisie, d'une valeur de 21 milliards MYR (4,4 milliards USD), avait mis à niveau 60 % des locaux vers la fibre en décembre 2024. Le convertisseur à 0,07 milliseconde de Sumitomo Electric améliore la précision de synchronisation temporelle nécessaire à la coordination du fronthaul[4]Hiroshi Nishihara, "0.07 ms Converter for Remote 3D Visuals," Sumitomo Electric, sumitomoelectric.com. Les derniers câbles à rubans ultra-haute densité de Prysmian aident les opérateurs à faire passer davantage de fibres dans des conduits contraints. Ces déploiements transforment les topologies de réseau vers des architectures distribuées, stimulant la demande de connecteurs, de boîtiers de raccordement et de câbles à faible latence.

L'optique IA/ML accélère l'intégration PAM4 et co-intégrée

Lumentum a présenté un émetteur-récepteur 800 G ZR+ amélioré fabriqué sur une technologie propriétaire à base de phosphure d'indium, doublant son carnet de commandes de puces datacom d'ici mi-2025. La société a étendu ses lignes d'assemblage en aval en Thaïlande pour atténuer les goulots d'étranglement matériels et réduire les délais de livraison. L'Université Jiao Tong de Shanghai a mis à l'échelle la production de puces photoniques en niobate de lithium en couche mince, ce qui pourrait élargir l'accès de l'écosystème aux modulateurs haute vitesse. Les fournisseurs ont expédié plus de 20 millions de modules optiques 400 G et 800 G en 2024, signalant une large acceptation de la signalisation PAM4 pour les clusters d'IA avancés. À mesure que la taille des modèles augmente, les opérateurs doivent réduire les budgets énergétiques, faisant des optiques co-intégrées un choix par défaut à une capacité de commutation de 51,2 T. La rétroaction continue entre les architectes de systèmes d'IA et les ingénieurs en photonique accélère les cycles successifs de gains de conception.

Expansion rapide du FTTH dans les marchés émergents

L'Indonésie a lancé un réseau dorsal optique national pour combler les fractures numériques entre 4 200 îles, tandis que le réseau dorsal national à fibre optique des Philippines, d'une valeur de 288 millions USD, s'étend sur 1 245 kilomètres et vise 70 millions de nouveaux utilisateurs d'ici 2028. L'Inde s'est engagée à investir 16,1 milliards USD dans le haut débit rural, ayant déjà connecté 270 000 villages en avril 2025. Le plan australien Better Connectivity Plan a alloué 1,1 milliard AUD (740 millions USD) aux corridors de fibres ruraux. Ces projets garantissent une demande à long terme pour les infrastructures passives, diversifient les revenus des fournisseurs au-delà des clients hyperscale et préparent le terrain pour les futurs services 5G et de réseaux intelligents.

Analyse de l'Impact des Freins sur le Marché des Composants de Fibre Optique*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de capacité épitaxiale en phosphure d'indium et en arséniure de gallium | −1.4% | Mondial, impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôles géopolitiques des exportations de photonique avancée vers la Chine | −1.1% | Chaînes d'approvisionnement mondiales, concentrées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de capacité épitaxiale en phosphure d'indium et en arséniure de gallium

Les restrictions chinoises à l'exportation de gallium et de germanium en 2023 ont fait grimper les prix au comptant de 250 % et 75 % respectivement. L'Institut géologique des États-Unis a calculé un impact potentiel de 3,4 milliards USD sur le PIB si les interdictions devenaient absolues. La nouvelle ligne de plaquettes de phosphure d'indium de six pouces de Coherent au Texas promet une réduction des coûts de 60 % une fois pleinement opérationnelle, quadruplant le nombre de puces par plaquette. Les substrats InP-sur-GaAs du Fraunhofer ISE réduisent les coûts des plaquettes de 80 % et permettent des essais pilotes sur huit pouces. Néanmoins, les cycles d'outillage limitent le soulagement à court terme, forçant les fabricants sous contrat à prioriser les clients d'émetteurs-récepteurs à haute marge et à prolonger les délais de livraison sur les composants à faible vitesse.

Les contrôles géopolitiques des exportations fragmentent les chaînes d'approvisionnement mondiales

Les règles d'exportation américaines ciblant les circuits intégrés photoniques compliquent les contrats d'approvisionnement qui s'appuyaient auparavant sur la capacité de back-end en Asie-Pacifique. Les fonderies chinoises accélèrent leurs programmes nationaux de puces photoniques pour réduire leur dépendance aux équipements d'épitaxie importés. Les chaînes d'approvisionnement parallèles augmentent les coûts en raison de la duplication des activités de R&D et des audits de conformité. Les fournisseurs européens doivent déposer des demandes de licences à double usage pour chaque nouvelle famille d'émetteurs-récepteurs haute vitesse, allongeant le délai de mise sur le marché. La qualification multirégionale des sites d'assemblage répartit les risques mais pèse sur les budgets de fonds de roulement. Si la fragmentation stimule des clusters d'innovation localisés, elle pèse sur les volumes et les marges à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Composants de Fibre Optique

Par type :

les câbles optiques actifs dépassent les infrastructures traditionnellesLes câbles optiques ont conservé une part de 40,62 % du marché des composants à fibre optique en 2025, portés par des déploiements bien établis dans les dorsales métropolitaines et longue distance. La taille du marché des composants à fibre optique pour ce segment a atteint 14,39 milliards USD, reflétant la prédominance des dépenses en câbles passifs dans les grands déploiements financés par les États. Cependant, les câbles optiques actifs affichent un TCAC de 10,97 % jusqu'en 2031, les opérateurs hyperscale migrant vers des liaisons enfichables entièrement intégrées à l'intérieur des baies de serveurs. La demande d'amplificateurs et de diviseurs reste liée aux mises à niveau point à point sur les routes existantes, notamment là où les gouvernements financent des projets d'extension rurale.

L'adoption des optiques co-intégrées transforme les câbles actifs en moteurs de mise à l'échelle de la bande passante sur courte portée. Corning a introduit des assemblages de fibres Gen-IA avec des connecteurs intégrés optimisés en énergie destinés aux boîtiers de commutation de 102,4 T. Les fabricants d'émetteurs-récepteurs associent des processeurs de signal numérique à des puces photoniques, réduisant l'encombrement tout en améliorant l'efficacité énergétique. Le segment actif capte ainsi des parts supplémentaires en substituant les tronçons traditionnels sur des distances datacom inférieures à 100 mètres. Les fournisseurs qui combinent l'expertise en étirage du verre avec l'intégration de modules sont en bonne position pour remporter des gains de conception ultérieurs.

Par application :

prédominance des communications au milieu de la diversificationLes communications ont représenté 67,42 % des revenus et ont affiché le TCAC le plus élevé à 10,72 %, renforçant le leadership en parts de marché des composants à fibre optique des fournisseurs de services et des interconnexions de centres de données. Les observateurs du secteur des composants à fibre optique notent que la détection distribuée et l'instrumentation médicale ont commencé à commander des prix premium, mais leurs volumes restent modestes par rapport à l'accès haut débit. La taille du marché des composants à fibre optique liée aux communications devrait dépasser 41,3 milliards USD d'ici 2031, à mesure que les optiques 800 G se généralisent.

Les déploiements dans le secteur de la santé illustrent la croissance latérale. Un hôpital de Shenzhen a mis à niveau vers un réseau local entièrement optique et a signalé une amélioration de 60 % des temps d'accès aux données de triage. Des essais de chirurgie télérobotique en Europe ont utilisé des brins de fibres soutenus par la 5G pour atteindre une latence aller-retour inférieure à 35 millisecondes. Dans les environnements industriels, la détection acoustique distribuée protège les pipelines et les corridors ferroviaires. Malgré la diversification des cas d'usage, les dépenses en communications ancrent les prévisions de volumes des fournisseurs, garantissant des économies d'échelle qui bénéficient ensuite aux applications de niche.

Par utilisateur final :

les centres de données hyperscale conduisent la transformation du marchéLes opérateurs de télécommunications ont consolidé une part de 55,38 % en 2025 grâce aux droits de passage cumulés et aux mandats de service universel. Pourtant, le segment des centres de données hyperscale et d'entreprise progresse à un TCAC de 12,01 % et devrait atteindre 19,95 milliards USD d'ici 2031. Ce glissement oriente la R&D vers les réseaux VCSEL à faible consommation et les moteurs de photonique sur silicium personnalisés pour les charges de travail d'IA.

Corning prévoit une augmentation composée des ventes de 30 % dans sa division entreprise jusqu'en 2027, les fournisseurs de cloud pré-achetant des capacités. Les agences de défense ajoutent des liaisons à fibre anti-drone nécessitant un durcissement au combat, tandis que les grands groupes énergétiques équipent des systèmes de surveillance des fuites de méthane avec des interféromètres à fibre. Cette divergence répartit le risque de revenus et stimule des formats de connecteurs spécialisés, notamment les assemblages à faisceau élargi et hermaphrodites. Les fournisseurs suffisamment agiles pour jongler entre les commandes télécom à fort volume et les contrats de défense à faible volume et robustifiés sécurisent des portefeuilles équilibrés.

Analyse géographique

Marché des Composants de Fibre Optique en APAC

L'Asie-Pacifique détenait 38,74 % du marché des composants de fibre optique en 2025 et croît à un CAGR de 10,44 %. Le déploiement du réseau optique passif 50 G et le programme de villes à 10 gigabits en Chine génèrent des augmentations par paliers de la capacité des terminaux de ligne optique. L'Institut national des technologies de l'information et des communications du Japon a démontré une transmission de 1,02 Pbit/s sur 1 808 kilomètres, prouvant que la fibre terrestre existante peut répondre au trafic IA longue distance. Les subventions gouvernementales garantissent que les économies émergentes telles que l'Inde et les Philippines financent la fibre de dernière milla, soutenant la demande de base même lors des ralentissements macroéconomiques.

Marché des Composants de Fibre Optique en Amérique du Nord

L'Amérique du Nord est le deuxième contributeur régional, portée par les expansions de campus hyperscale dans le couloir des centres de données de Virginie et les fermes de serveurs alimentées par des énergies renouvelables en Oregon. Le programme américain d'équité, d'accès et de déploiement du haut débit (BEAD) alloue 42,45 milliards USD aux zones non desservies, imposant la fibre là où cela est réalisable. Les bancs d'essai de réseaux quantiques à Boston et Chicago valident la distribution de clés ultra-sécurisées sur la fibre noire installée, catalysant de nouvelles catégories de câblage à ultra-faibles pertes.

Marché des Composants de Fibre Optique en EMEA et en LATAM

L'Europe met l'accent sur l'automatisation industrielle et les liaisons gouvernementales à sécurité quantique. L'Allemagne a enregistré des communications quantiques sur la fibre existante de Deutsche Telekom couvrant 76 kilomètres sans répéteurs. Le groupe de travail britannique a réalisé une transmission vidéo à sécurité quantique sur 410 kilomètres en avril 2025. Les entreprises de services publics d'Europe du Sud investissent dans des mises à niveau SCADA basées sur la fibre, tandis que les pays nordiques tirent parti de l'abondante hydroélectricité pour attirer des clusters d'IA, générant ainsi une demande en optiques co-packagées. L'Amérique latine et le Moyen-Orient et l'Afrique restent plus modestes aujourd'hui, mais enregistrent une croissance à deux chiffres à mesure que les atterrissages de câbles sous-marins et les incitations aux centres de données se multiplient.

Paysage réglementaire

Les réformes en matière de politique et d'octroi de permis continuent de façonner l'économie du déploiement de la fibre, avec un effet d'entraînement en aval sur les composants passifs utilisés dans les déploiements d'accès et métropolitains. Aux États-Unis, la Federal Communications Commission (FCC) a fait progresser des actions en 2026 visant à réduire les frictions liées au déploiement filaire, notamment un projet de Notice of Proposed Rulemaking de juin 2026 sur l'élimination des obstacles aux déploiements filaires (frais de droits de passage et délais d'octroi de permis) ainsi qu'une ordonnance rationalisant la déclaration de la Broadband Data Collection, les changements prenant effet le 24 juillet 2026. Ensemble, ces mesures influencent la rapidité avec laquelle les opérateurs convertissent les programmes de financement en kilomètres d'itinéraires de fibre et en commandes de composants.

En Europe, des mesures au niveau de l'UE renforcent le lien entre les infrastructures des bâtiments et la préparation au très haut débit fixe. Le Gigabit Infrastructure Act introduit des exigences de préparation à la fibre pour certains bâtiments neufs et rénovations majeures, standardisant les besoins en infrastructure physique intérieure et en câblage fibre intérieur dans les États membres. Parallèlement, la Commission européenne a adopté la proposition de Digital Networks Act en janvier 2026 afin de moderniser les règles de connectivité, y compris la planification nationale de la transition du cuivre vers la fibre, renforçant ainsi le vent favorable réglementaire pour la consommation de composants fibre intérieurs et de dernier kilomètre.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matériaux amont (préformes de silice, dopants spéciaux, plaquettes de semi-conducteurs composés telles que InP/GaAs, et céramiques de précision), la fabrication de composants (tirage de fibre et câblage, usinage de connecteurs/ferrules, fabrication de PIC et de lasers, packaging et test de modules), et les canaux en aval (opérateurs télécoms et FAI, centres de données hyperscale et d'entreprise, fabricants de systèmes OEM, et distributeurs/sous-traitants). Les contraintes amont sur les préformes et l'épitaxie restent les principaux points d'étranglement, avec de longs délais pour ajouter de la capacité, tandis que la demande en aval est de plus en plus définie par les architectures d'interconnexion orientées IA, qui font entrer dans la liste des matériaux des connecteurs à plus haute densité, un packaging avancé et des câblages à faible perte.

Les réponses du secteur s'orientent vers une multi-source et une coordination de qualification plus étroite afin de stabiliser l'approvisionnement et de valider l'interopérabilité à grande échelle. En 2026, US Conec, Hakusan et Sanwa Technologies ont annoncé des accords de multi-source pour les connecteurs multi-fibres MMC (format très compact) et les ferrules TMT. En mars 2026, le cadre multi-source MMC s'est élargi avec Corning, Fujikura et Sumitomo Electric Lightwave pour inclure la technologie à faisceau élargi PRIZM TMT. Du côté actif, des partenariats tels que celui de Sivers Semiconductors avec O-Net Technologies (sources laser externes pour l'optique co-packagée) et de Point2 Technology avec Sumitomo Electric (développement de modules émetteurs-récepteurs 25G) montrent que les fournisseurs répartissent le risque entre lasers, photonique et assemblage-test afin de réduire le délai de qualification pour les déploiements de centres de données et de transport 5G.

Paysage concurrentiel

Le marché des composants à fibre optique affiche une consolidation modérée. Corning, Prysmian, Sumitomo Electric et Furukawa détiennent collectivement une position dominante dans les volumes de préformes de verre et de câbles, tandis que Broadcom, Lumentum et Coherent dominent la conception de circuits intégrés photoniques. Les acteurs de premier rang approfondissent l'intégration verticale pour sécuriser l'accès aux matériaux à la suite de la volatilité du gallium et de l'indium. La nouvelle ligne de préformes de Corning en Pologne raccourcit les délais de livraison européens, tandis que Prysmian installe des tours d'étirage de rubans aux États-Unis pour localiser les contrats BEAD.

La différenciation technologique s'intensifie. Les plaquettes de phosphure d'indium de six pouces de Coherent permettent un quadruplement du nombre de puces, élevant les barrières pour les fonderies plus petites. Le NICT et Sumitomo Electric ont poussé la fibre à cœurs couplés à 1,02 Pbit/s sur 1 808 kilomètres, posant les bases des mises à niveau à fibre creuse dans la prochaine décennie[2]Hitoshi Kawashima, "455 Tb/s Stable Transmission Using Coupled-Core Fiber," NTT Corporation, ntt.com. Les essais multicoeurs 455 Tb/s de NTT ont démontré la viabilité de l'égalisation MIMO, laissant entrevoir une continuité de la feuille de route avant que le multiplexage par division spatiale ne devienne courant. Les litiges en matière de brevets augmentent autour des conceptions de gestion thermique des optiques co-intégrées, notamment parmi les startups américaines et chinoises.

Les partenariats stratégiques se multiplient. Lumen Technologies a sécurisé 10 % de la production mondiale de Corning jusqu'en 2026, garantissant la poursuite sans interruption des expansions de campus IA. L'acquisition de Südkabel par Sumitomo Electric pour 90 millions EUR élargit les offres de câbles à courant continu haute tension pour les interconnexions sous-marines. Le Fraunhofer ISE collabore avec des clusters photoniques européens pour mettre à l'échelle les substrats InP-sur-GaAs qui contournent le risque d'approvisionnement en gallium. Avec l'intensification du capital, les acteurs de niveau intermédiaire se spécialisent dans des niches telles que les fibres pour endoscopie médicale, les interféromètres de détection ou les liaisons tactiques aéroportées.

Leaders du secteur des composants à fibre optique

Lumentum Holdings Inc.

Broadcom Inc.

Coherent Corp. (II-VI)

Sumitomo Electric Industries Ltd.

Accelink Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Composants de Fibre Optique

- Lumentum Holdings Inc.

- Broadcom Inc.

- Coherent Corp. (II-VI)

- Sumitomo Electric Industries Ltd.

- Accelink Technologies

- Fujitsu Optical Components

- Source Photonics

- NeoPhotonics (Cisco)

- O-Net Technologies

- Corning Incorporated

- Prysmian Group

- Sterlite Technologies

- Hisense Broadband

- Innolight Technology

- EMCORE Corporation

- Reflex Photonics

- FiberHome Telecommunication

- Huawei Technologies

- Mwtechnologies LDA

- OptiEnz Sensors

Lire l'Analyse des Entreprises du Marché des Composants de Fibre Optique

Opportunités de marché et perspectives d'avenir

La relocalisation et les ajouts de capacité dans les lasers, la photonique silicium, l'assemblage d'émetteurs-récepteurs et la fabrication de fibres/câbles ouvrent à court terme des espaces disponibles pour les fournisseurs capables de se qualifier selon les spécifications des hyperscalers et des opérateurs tout en respectant les exigences de localisation liées au financement public. En mars 2026, Lumentum a annoncé une nouvelle installation de fabrication à Greensboro, en Caroline du Nord, axée sur les dispositifs optiques à base d'InP pour les grands centres de données IA. En mai 2026, Corning a annoncé un partenariat pluriannuel avec NVIDIA lié à l'expansion de la fabrication de connectivité optique aux États-Unis, comprenant trois nouvelles installations en Caroline du Nord et au Texas et une augmentation annoncée de 50 % de la capacité de production nationale de fibre. Ces actions indiquent une priorité d'approvisionnement axée sur les États-Unis pour les déploiements de connectivité IA.

L'optique haute vitesse pour centres de données et la connectivité à haute densité constituent un second domaine d'opportunité, couvrant les émetteurs-récepteurs 800G et 1,6T, les blocs de construction d'optique co-packagée, et les écosystèmes de connecteurs conçus pour un plus grand nombre de fibres par baie. Applied Optoelectronics a débuté une expansion sur son site de Pearland, au Texas, en juillet 2026, afin d'augmenter la production d'émetteurs-récepteurs optiques 800G et 1,6T, et Broadcom a présenté une technologie d'optique co-packagée de troisième génération avec une capacité de 200G par voie en mai 2025. Du côté des câbles, des accords d'approvisionnement de longue durée et des programmes d'expansion redéfinissent l'approvisionnement, notamment la signature par Prysmian et Molex d'un accord de 10 ans, d'un montant de 5,5 milliards d'EUR, en juillet 2026 pour les câbles optiques de centres de données, accompagné d'un plan d'expansion de capacité plus large. Cela élargit l'espace adressable pour les fournisseurs de composants qualifiés dans les couloirs de centres de données américains et les empreintes logistiques associées.

Développements Récents de l'Industrie sur le Marché des Composants de Fibre Optique

- Mars 2026 : Lumentum et NVIDIA ont annoncé un partenariat stratégique comprenant un investissement de 2 milliards d'USD par NVIDIA dans Lumentum via un placement privé d'actions privilégiées convertibles. Le partenariat vise à accélérer la R&D et à développer la capacité de fabrication basée aux États-Unis pour l'optique avancée utilisée dans les grands centres de données IA, renforçant ainsi le passage vers des chaînes d'approvisionnement en optique datacom conçues sur mesure.

- Mai 2025 : Broadcom a annoncé une technologie d'optique co-packagée (CPO) de troisième génération offrant une capacité de 200G par voie. La mise à jour a mis en avant des sujets de préparation de l'écosystème tels que les flux de processus OSAT, la conception thermique et le routage des fibres, faisant progresser le chemin pratique des optiques enfichables vers des interconnexions optiques adjacentes aux commutateurs à plus haute densité.

- Mars 2024 : Broadcom a livré le commutateur Ethernet à optique co-packagée Bailly de 51,2 Tbps, intégrant huit moteurs optiques de 6,4 Tbps avec la puce de commutation Tomahawk 5. Cela a relevé la barre de performance pour les architectures co-packagées et a poussé les écosystèmes de composants vers une intégration plus étroite entre moteurs optiques, interposeurs et fixation de fibre.

Marché des Composants de Fibre Optique Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par les composants de fibre optique utilisés pour transmettre, acheminer, diviser, amplifier et terminer les signaux optiques dans les réseaux télécoms, les centres de données et les liaisons d'entreprise et industrielles, exprimés en valeur USD.

Exclusions du périmètre : nous excluons les services d'installation et d'intégration, le matériel remis à neuf ou revendu, les contrats de déploiement réseau clé en main, et les solutions de connectivité à base de cuivre.

Aperçu de la segmentation

- Par type

- Câbles

- Amplificateurs

- Câbles optiques actifs

- Diviseurs

- Connecteurs

- Émetteurs-récepteurs

- Autres

- Par application

- Détection distribuée

- Communications

- Équipements analytiques et médicaux

- Éclairage

- Par utilisateur final

- Opérateurs de télécommunications

- Centres de données hyperscale et d'entreprise

- Industrie et énergie

- Santé et sciences de la vie

- Défense et aérospatiale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte du marché et ancrer le modèle à des signaux de demande observables. Nous avons examiné des indicateurs publics d'infrastructure et de connectivité provenant de sources telles que l'Union internationale des télécommunications, la Banque mondiale, la Federal Communications Commission des États-Unis, et les régulateurs télécoms nationaux, suivis de signaux commerciaux et de production provenant de sources telles que UN Comtrade et les portails douaniers nationaux.

Pour convertir ces signaux en valeur de marché, nous nous sommes également appuyés sur les documents d'entreprise, les présentations aux investisseurs, les catalogues de produits, et des organismes de normalisation reconnus tels que l'IEEE et la Fiber Broadband Association pour la terminologie et les transitions technologiques. Lorsque cela était utile, un abonnement payant axé sur les données financières d'entreprises et l'actualité a été utilisé pour corroborer l'orientation des revenus, et une base de données de brevets a été consultée pour comprendre quelles familles de composants connaissaient une innovation plus rapide. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour éprouver nos hypothèses sur le mix de composants, l'évolution des prix et les tendances d'expédition dans l'ensemble de la chaîne de valeur de la fibre. Nous avons échangé avec des dirigeants, des responsables produits et des directeurs commerciaux issus de fabricants, de distributeurs et de grands acheteurs, et nous avons veillé à couvrir les principales régions de consommation afin de refléter les tendances d'adoption dans les télécoms, les centres de données et les réseaux industriels. Ces apports ont permis de combler des lacunes que la recherche documentaire ne peut entièrement résoudre, telles que les fourchettes de prix de vente moyens réalistes par classe de module et le calendrier des cycles de renouvellement technologique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Directeurs (CXO) : 13 % | APAC : 44 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 36 % |

| Petits acteurs : 17 % | Managers : 60 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où l'expansion des réseaux et la demande en bande passante ont été traduites en bassins de demande de composants, qui ont ensuite été valorisés à l'aide de fourchettes de prix observées pour les pièces clés. Pour les composants de fibre optique, le modèle est maintenu pratique en s'appuyant sur des signaux tels que les raccordements FTTH, l'activité de construction de centres de données, les ajouts de capacité 5G et longue distance, et les évolutions de mix vers des optiques à plus haute vitesse, qui expliquent ensemble l'essentiel de l'évolution des volumes.

Pour garantir le réalisme des totaux, nous avons corroboré les résultats avec des approximations ascendantes sélectives, notamment des consolidations d'échantillons de revenus de fournisseurs, des vérifications de canaux sur l'orientation des expéditions, et des recoupements prix moyen de vente x volume pour les principaux groupes de composants tels que les émetteurs-récepteurs, les connecteurs, les splitters et les amplificateurs. Lorsque les informations publiques étaient fragmentaires (par exemple, pour les modules passifs de plus petite taille vendus via des distributeurs), les lacunes ont été traitées à l'aide d'hypothèses prudentes de pénétration et de taux de remplacement, révisées avec les personnes interrogées.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par un lissage simple des séries temporelles, car la demande à court terme est sensible aux cycles de dépenses d'investissement dans les télécoms et les centres de données. Les principaux facteurs variés dans les scénarios comprenaient l'intensité des dépenses d'investissement, la vitesse de mise à niveau du mix vers des débits de données plus élevés, et le calendrier de déploiement régional, puis les résultats ont été réconciliés avec les attentes d'adoption partagées par les acteurs du secteur.

Validation des données et cycle de mise à jour

La validation a été effectuée par de multiples vérifications afin qu'un seul point de donnée ne puisse pas influencer excessivement le résultat. Nous avons comparé les résultats du modèle à des signaux indépendants tels que l'orientation commerciale, les plans de déploiement publics des opérateurs, et les commentaires sur la demande rapportés dans les documents de résultats, puis nous avons examiné tout écart important avant de finaliser les chiffres.

Un second examen par un analyste a été utilisé pour revérifier les hypothèses, le traitement des devises et l'alignement des années entre les intrants, suivi de reprises de contact ciblées lorsqu'une incohérence restait non résolue. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des mouvements de prix brusques, des ajustements soudains des dépenses d'investissement, ou des transitions technologiques majeures. Avant livraison, une dernière vérification est réalisée afin que les clients reçoivent la vue la plus récente disponible à ce moment-là.

La taille du marché des composants de fibre optique de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les composants de fibre optique peuvent varier car chaque éditeur peut comptabiliser un ensemble d'éléments différent et peut choisir une année de départ différente pour la même trajectoire de croissance. Les différences proviennent également de la façon dont les prix sont traités, car les prix de vente moyens des optiques et des pièces passives n'évoluent pas dans la même direction chaque année.

Les principaux facteurs d'écart sont généralement de savoir si les câbles à fibre optique et les câbles optiques actifs sont comptabilisés intégralement comme des composants, quelle part des dépenses d'installation et de déploiement est incluse, et si le matériel remis à neuf est traité comme une nouvelle demande. Le calendrier compte également, car certaines estimations s'appuient sur des cycles de dépenses d'investissement plus anciens des opérateurs, tandis que d'autres supposent une transition plus rapide vers des modules à plus haute vitesse, ce qui augmente la valeur même lorsque les volumes unitaires restent stables.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 38,81 milliards d'USD (2026) | |

| Éditeur du secteur A | 36,38 milliards d'USD (2025) | Utilise une année de base différente et peut regrouper dans le total un ensemble plus large de demande liée aux câbles et de dépenses adjacentes, ce qui rend la définition moins comparable pour un dimensionnement limité aux composants. |

| Revue professionnelle B | 28,62 milliards d'USD (2024) | S'appuie davantage sur des courbes de revenus historiques et peut sous-estimer la hausse récente des prix et du mix liée aux optiques à plus haute vitesse, la valeur en USD pouvant ensuite varier encore davantage en fonction du calendrier des devises. |

L'écart observé dans le tableau s'explique principalement par les limites de périmètre et par l'année retenue comme point de référence actuel, ainsi que par la rapidité avec laquelle les prix et le mix sont actualisés au fur et à mesure de la montée en débit. Lorsque les services d'installation, les unités remises à neuf et les dépenses de déploiement clé en main sont exclus du périmètre, et lorsque le modèle est revérifié par rapport aux évolutions de mix spécifiques à chaque année dans les émetteurs-récepteurs et les modules passifs, les totaux restent plus proches des signaux réels de demande de composants, ce qui correspond à la façon dont le dimensionnement est traité par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des composants à fibre optique en 2026 ?

La taille du marché des composants à fibre optique est de 38,81 milliards USD en 2026 et devrait atteindre 61,24 milliards USD d'ici 2031.

Quelle région est en tête de la croissance du marché des composants à fibre optique ?

L'Asie-Pacifique détient 38,74 % de la part des revenus et se développe à un TCAC de 10,44 %, portée par les déploiements nationaux de haut débit et la capacité de fabrication photonique.

Quel segment connaît la croissance la plus rapide au sein du marché des composants à fibre optique ?

Les câbles optiques actifs affichent la croissance la plus élevée à un TCAC de 10,97 %, reflétant l'adoption des optiques co-intégrées par les centres de données hyperscale.

Comment les contraintes de la chaîne d'approvisionnement affectent-elles les fournisseurs ?

Les restrictions à l'exportation de gallium et d'indium font grimper les coûts des matériaux, incitant à l'intégration verticale et à la R&D sur des substrats alternatifs tels que les solutions InP-sur-GaAs.

Quelle avancée récente établit le référentiel de bande passante ?

Le NICT et Sumitomo Electric ont atteint 1,02 Pbit/s sur 1 808 kilomètres, démontrant la marge de progression future des systèmes de fibres longue distance.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les centres de données hyperscale et d'entreprise progressent à un TCAC de 12,01 %, les clusters d'entraînement d'IA exigeant des interconnexions optiques ultra-haute vitesse.

Dernière mise à jour de la page le: