Taille et Part du Marché des Réseaux de Fibres Noires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

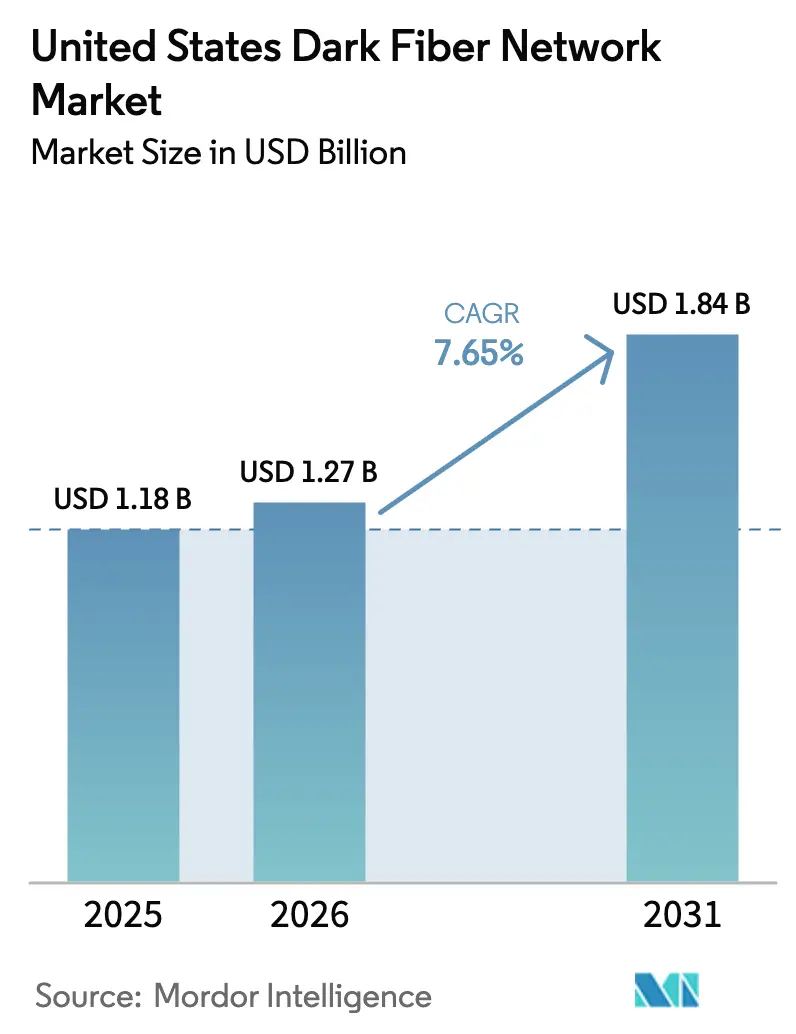

| Taille du marché de l'année de base (2025) | 1.18 Milliards de dollars |

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 1.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.65% CAGR |

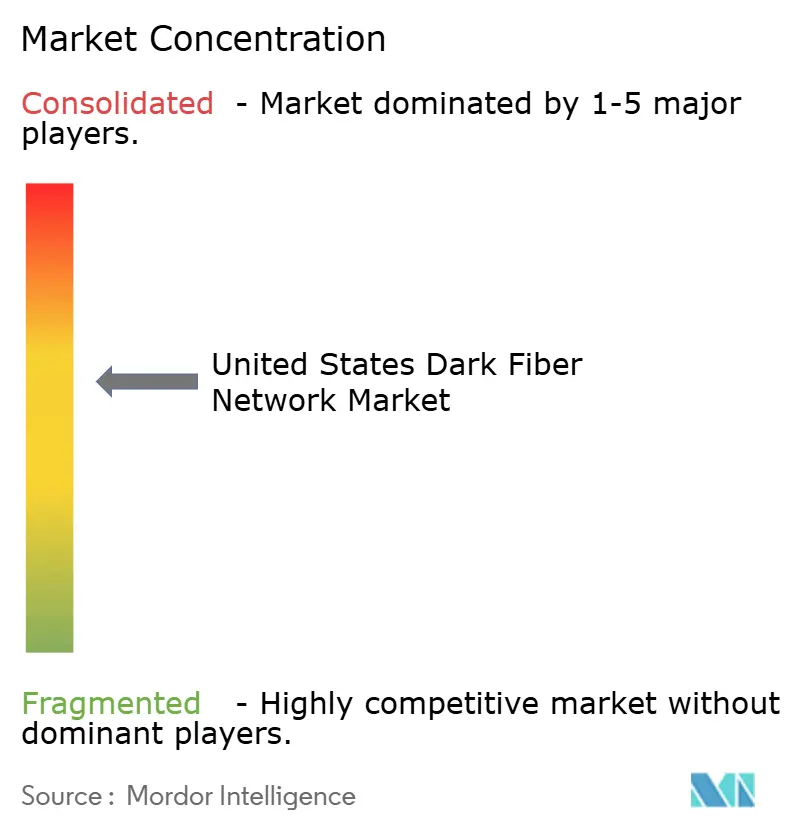

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réseaux de Fibres Noires aux États-Unis par Mordor Intelligence

La taille du marché des réseaux de fibres noires aux États-Unis était évaluée à 1,18 milliard USD en 2025 et devrait croître de 1,27 milliard USD en 2026 pour atteindre 1,84 milliard USD d'ici 2031, à un TCAC de 7,65 % au cours de la période de prévision (2026-2031). La demande croissante des centres de données hyperscale dotés d'intelligence artificielle, du transport 5G et des migrations vers le cloud en entreprise stimule des mises à niveau de capacité soutenues sur les routes longue distance et métro, les opérateurs augmentant régulièrement le nombre de fibres par portée. Les hyperscalers commandent 12 à 48 paires de fibres par route pour garantir la diversité et la marge de manœuvre, une augmentation marquée par rapport à la norme de quatre paires observée il y a seulement quelques années. Les subventions fédérales du programme d'équité, d'accès et de déploiement du haut débit canalisent des capitaux vers des corridors mal desservis, réduisant l'écart de connectivité entre zones urbaines et rurales tout en élargissant les opportunités de location en gros pour les opérateurs régionaux. Parallèlement, les optiques cohérentes 400G et 800G permettent aux fournisseurs de services d'activer des brins auparavant inactifs avec une efficacité spectrale bien plus élevée, augmentant ainsi l'utilité stratégique de la fibre non allumée même dans les zones métropolitaines matures.

Principaux Enseignements du Rapport

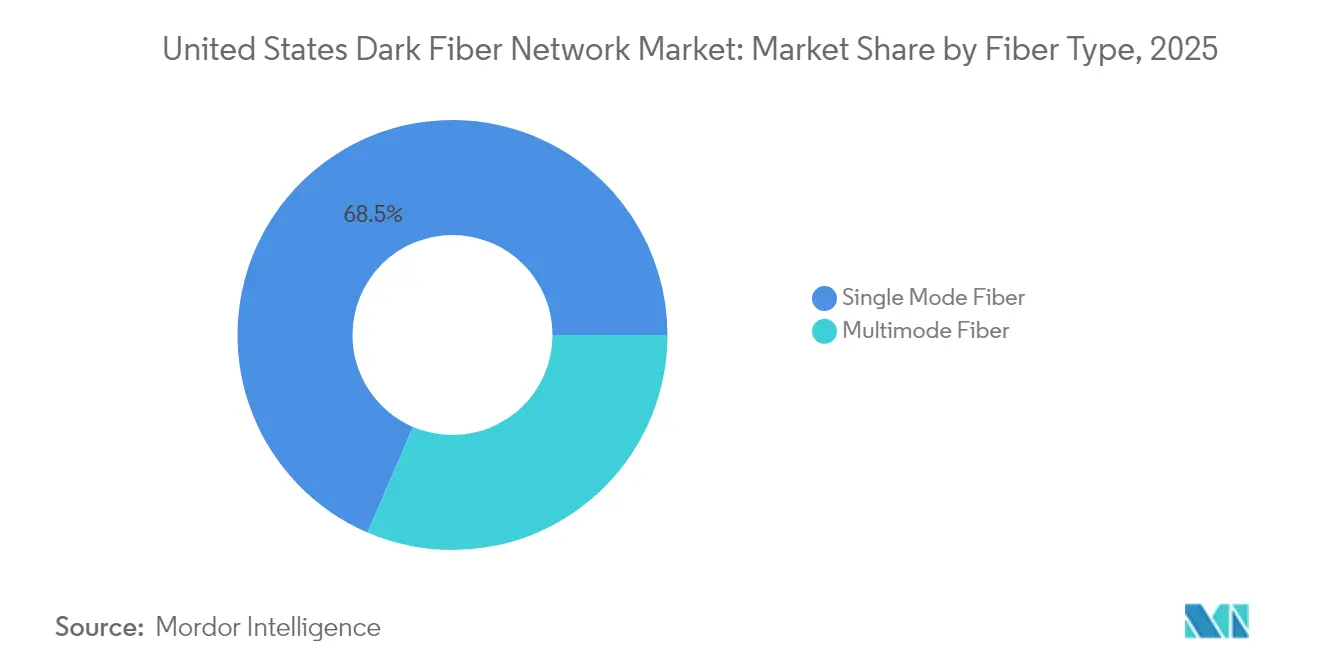

- Par type de fibre, la fibre monomode a dominé avec une part de marché de 68,54 % sur le marché des réseaux de fibres noires aux États-Unis en 2025, tandis que la fibre multimode devrait progresser à un TCAC de 9,67 % jusqu'en 2031.

- Par type de réseau, les déploiements métro ont capturé une part de revenus de 64,58 % en 2025 ; les routes longue distance devraient enregistrer la croissance la plus rapide, avec un TCAC de 9,64 % jusqu'en 2031.

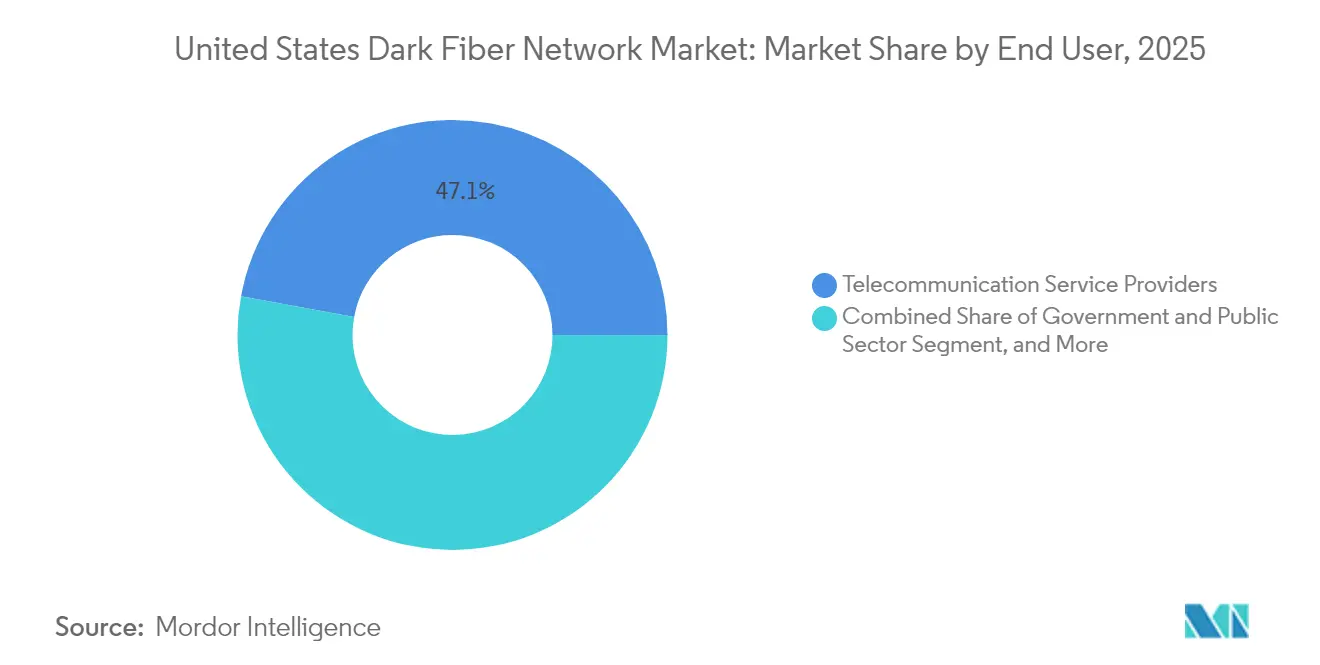

- Par utilisateur final, les fournisseurs de services de télécommunication représentaient 47,11 % de la taille du marché des réseaux de fibres noires aux États-Unis en 2025, tandis que le segment gouvernement et secteur public devrait se développer à un TCAC de 8,41 %.

- Par application, les services de communication représentaient une part de 34,12 % de la taille du marché des réseaux de fibres noires aux États-Unis en 2025, et les réseaux sécurisés et le stockage devraient connaître la croissance la plus rapide avec un TCAC de 8,52 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Réseaux de Fibres Noires aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Demande en Bande Passante liée au Transport 5G | +2.1% | National, avec des gains précoces dans les principales zones métropolitaines | Moyen terme (2 à 4 ans) |

| Prolifération des Centres de Données Hyperscale | +2.8% | Clusters régionaux : Virginie du Nord, Dallas, Chicago, Silicon Valley | Court terme (≤ 2 ans) |

| Transition des Fournisseurs de Services Cloud vers la Connectivité Dédiée | +1.9% | National, concentré dans les pôles de centres de données | Moyen terme (2 à 4 ans) |

| Intérêt Croissant des Entreprises de Services Publics d'Électricité pour Monétiser les Droits de Passage | +1.2% | Corridors ruraux et suburbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Initiatives Municipales d'Équité Numérique Favorisant la Fibre Noire en Accès Ouvert | +1.4% | Municipalités urbaines et suburbaines | Moyen terme (2 à 4 ans) |

| Incitations Fiscales pour les Infrastructures Haut Débit Rurales dans les Extensions de la Loi CARES | +0.8% | Zones rurales, notamment les régions mal desservies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande en Bande Passante liée au Transport 5G

Les opérateurs mobiles remplacent les liaisons micro-ondes par de la fibre pour satisfaire les exigences de latence ultra-faible et de haut débit amélioré de la 5G. Le rapport 2024 sur le marché des communications confirme que les opérateurs ont priorisé les déploiements de fibre dense autour des clusters de petites cellules, sécurisant souvent des fibres noires excédentaires pour anticiper les besoins futurs en capacité.[1]Commission fédérale des communications, "Rapport 2024 sur le marché des communications," fcc.gov Chaque site macro 5G nécessite désormais au moins deux brins noirs pour le transport principal et secondaire, tandis que les zones urbaines denses peuvent en nécessiter une douzaine. La pression est la plus prononcée à New York, Los Angeles et Dallas, où les fréquences au-dessus de 3,5 GHz nécessitent de la fibre pour exploiter pleinement le MIMO massif. Les fournisseurs signalent une augmentation de 27 % d'une année sur l'autre des sites radio connectés par fibre, et les grossistes à hôte neutre regroupent de plus en plus les droits d'utilisation incessibles de fibres noires avec des durées de 25 ans pour sécuriser des locataires d'ancrage. À mesure que les nœuds de calcul en périphérie prolifèrent aux côtés des petites cellules, les anneaux métro contigus deviennent indispensables, propulsant le marché des réseaux de fibres noires aux États-Unis vers l'avant.

Prolifération des Centres de Données Hyperscale

L'Agence internationale de l'énergie estime que les centres de données aux États-Unis ont consommé environ 180 TWh en 2024, représentant 45 % de l'utilisation mondiale, et prévoit une hausse de 130 % d'ici 2030, portée par les clusters d'entraînement d'intelligence artificielle.[2]Agence internationale de l'énergie, "Énergie et intelligence artificielle," iea.org Les hyperscalers exigent régulièrement 12 à 48 paires de fibres par corridor pour interconnecter les zones de disponibilité, soit un bond de six fois par rapport aux normes de 2021. La densité de campus de 5 GW en Virginie du Nord illustre l'ampleur du phénomène : les opérateurs y enchérissent pour tout brin noir le long de routes diversifiées vers Ashburn afin d'atténuer les défaillances à point unique. Des fournisseurs tels que Lumen proposent des câbles à 432 fibres avec une construction à double gaine, permettant aux clients de louer des conduits géographiquement redondants. La mise à l'échelle continue des ensembles d'entraînement de grands modèles de langage fait de la fibre non allumée une couverture contre les cycles de mise à niveau optique, augmentant les valorisations par mile de route et accélérant les déploiements dans des pôles secondaires comme Columbus et Omaha.

Transition des Fournisseurs de Services Cloud vers la Connectivité Dédiée

Les fournisseurs de cloud migrent des accords de gros basés sur les longueurs d'onde vers des droits d'utilisation incessibles sur la fibre noire, invoquant des avantages en termes de coût, de sécurité et de déterminisme. Cisco calcule que la possession ou la location de brins non allumés peut réduire le coût total de possession du réseau de 48 % sur un horizon de cinq ans par rapport aux services de bande passante gérée.[3]Cisco Systems, "Au-delà du centre de données - Réseaux haute performance pour l'intelligence artificielle," cisco.com Le Département des technologies de l'information du Maryland a réalisé 111 millions USD d'économies annuelles en dépenses d'exploitation après avoir migré des charges de travail critiques vers des routes noires louées, libérant ainsi du budget pour la cybersécurité et les initiatives de calcul en périphérie. L'adoption s'est accélérée avec les optiques enfichables 400G ZR et 800G permettant des cartes de ligne à détection directe dans les commutateurs spine, éliminant le besoin de châssis de transport externes. Cette simplification architecturale intensifie la demande de bobines de fibre monomode conformes à la norme G.652.D à faibles pertes, soutenant la progression régulière du marché des réseaux de fibres noires aux États-Unis.

Intérêt Croissant des Entreprises de Services Publics d'Électricité pour Monétiser les Droits de Passage

Les coopératives électriques rurales et les entreprises de services publics appartenant à des investisseurs possèdent des dizaines de milliers de miles de lignes sur poteaux qui chevauchent des zones de recensement sans haut débit. En superposant des conducteurs composites optiques sur des embranchements de transmission, les entreprises de services publics peuvent débloquer des revenus supplémentaires sans nécessiter de négociations importantes sur les droits de passage. L'Association Fiber Broadband a recensé 14 projets de réseau intermédiaire dirigés par des entreprises de services publics au niveau des États en 2024, contre six en 2022. Alabama Fiber Network illustre ce modèle, en louant des canaux en accès ouvert de 400 Gbps à des fournisseurs d'accès à Internet dans 38 comtés. L'implication des entreprises de services publics raccourcit les cycles d'obtention des permis, car les servitudes d'alimentation électrique sont déjà sécurisées, faisant pencher la balance économique en faveur de la fibre noire par rapport aux relais micro-ondes pour le transport rural. Compte tenu de la longue durée de vie des poteaux électriques, les coopératives privilégient les droits d'utilisation incessibles de 20 à 30 ans, ce qui s'aligne sur les calendriers des subventions publiques, renforçant ainsi les contributions rurales au marché des réseaux de fibres noires aux États-Unis.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Élevées en Dépenses d'Investissement | -1.8% | National, plus prononcé dans les zones rurales et à faible densité | Moyen terme (2 à 4 ans) |

| Complexité des Procédures d'Autorisation et d'Acquisition des Droits de Passage | -1.2% | Zones urbaines et corridors écologiquement sensibles | Court terme (≤ 2 ans) |

| Disponibilité Croissante de la Fibre Virtuelle via les Services de Longueurs d'Onde | -0.9% | Zones métropolitaines avec une infrastructure de fibre dense | Moyen terme (2 à 4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Préformes de Fibres Spéciales | -0.7% | National, affectant tous les types de déploiement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences Élevées en Dépenses d'Investissement

La construction souterraine coûte en moyenne 16,25 USD par pied à l'échelle nationale, tandis que les constructions aériennes reviennent à environ 6,49 USD ; ces deux chiffres ont augmenté de deux chiffres entre 2023 et 2024 en raison de la pénurie de main-d'œuvre et des coûts de résine. La main-d'œuvre représente plus des deux tiers des dépenses totales, portant les seuils de taux de rendement interne des projets au milieu des deux chiffres. Les petits opérateurs régionaux peinent à obtenir des financements alors que les taux d'intérêt de référence avoisinent les 5 %, ce qui pousse certains à envisager des coentreprises ou des consortiums en accès ouvert. Des horizons de remboursement plus longs réduisent l'appétit pour les constructions spéculatives au-delà des allées établies des centres de données, freinant l'expansion à court terme du marché des réseaux de fibres noires aux États-Unis. Les opérateurs ont répondu en standardisant la micro-tranchée dans les municipalités favorables, réduisant les dépenses de génie civil jusqu'à 40 % pour les liaisons métro ; pourtant, la barrière globale des dépenses d'investissement reste substantielle.

Complexité des Procédures d'Autorisation et d'Acquisition des Droits de Passage

Les déploiements de fibre traversent un patchwork de juridictions fédérales, étatiques, de comté et municipales, chacune ayant ses propres exigences uniques en matière d'évaluation environnementale et historique. Les travaux préparatoires pour l'attachement aux poteaux peuvent coûter entre 500 et 5 000 USD par poteau lorsque des déplacements sont nécessaires, et les délais doublent souvent dans les centres-villes denses où les conduits souterrains sont encombrés. La Commission fédérale des communications a adopté des politiques simplifiées de préparation en un seul contact ; cependant, la mise en œuvre varie, laissant les opérateurs négocier de nombreux arrangements bilatéraux. Les analyses d'impact environnemental le long des zones humides ou des terres tribales prolongent la construction des corridors longue distance, décourageant les routes qui pourraient soulager la congestion le long des alignements à forte densité d'autoroutes inter-États. Ces frictions administratives freinent la vitesse de la nouvelle offre de fibres noires, tempérant la croissance du marché des réseaux de fibres noires aux États-Unis jusqu'à ce que des réformes uniformes des procédures d'autorisation gagnent du terrain à l'échelle nationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Fibre : La Fibre Monomode Domine mais la Fibre Multimode Gagne du Terrain sur les Courtes Distances

La fibre monomode représentait une part de marché de 68,54 % du réseau de fibres noires aux États-Unis en 2025, son profil à faible atténuation prenant en charge les optiques cohérentes 400G-800G sur des portées transrégionales. Les hyperscalers qui s'approvisionnent en conduites longue distance entre Ashburn et Chicago exigent régulièrement des câbles à 432 fibres, renforçant la primauté de ce segment. Les fournisseurs ont raccourci les délais de livraison sur les variantes G.657.A2 insensibles aux courbures, stimulant également l'adoption pour les liaisons métro. La fibre multimode, bien que plus petite en valeur globale, devrait atteindre un TCAC de 9,67 % jusqu'en 2031, portée par la croissance des clusters d'intelligence artificielle dans les salles de données, où une portée de 50 mètres est suffisante.

Les économies d'énergie des émetteurs-récepteurs multimode, estimées à 1 à 2 watts en dessous des modules enfichables monomode comparables, se traduisent par un allègement mesurable des dépenses d'exploitation pour les installations exploitant des dizaines de milliers de GPU. Les nouvelles spécifications IEEE 802.3db ciblant les liaisons 200G améliorent encore les perspectives. À l'inverse, la forte augmentation du nombre de brins monomode par route soutient une expansion régulière des revenus, garantissant que la taille du marché des réseaux de fibres noires aux États-Unis bénéficie des deux catégories.

Par Type de Réseau : Suprématie Métro avec une Montée en Puissance du Longue Distance

Les anneaux métro représentaient 64,58 % des dépenses de 2025, car les opérateurs doivent interconnecter des clusters denses de centres de données, de petites cellules et de points de présence d'entreprises dans des conurbations tentaculaires comme Dallas-Fort Worth et le nord du New Jersey. Les municipalités encouragent le partage des conduits grâce à des ordonnances de creusement unique, abaissant les barrières à l'entrée pour les fournisseurs concurrents qui louent des paires de fibres noires métro. Le longue distance, cependant, enregistrera le TCAC le plus rapide de 9,64 % car les charges de travail d'intelligence artificielle poussent le trafic de débordement vers des marchés secondaires riches en énergie tels qu'Omaha et Des Moines.

Des projets comme le lien nord 400G de Ziply Fiber illustrent le pivot vers des chemins interrégionaux riches en diversité, créant une demande supplémentaire pour de nouvelles constructions de gaines sur des emprises existantes. Les hyperscalers insistant souvent sur au moins trois routes physiques uniques, les opérateurs prêts à supporter les dépenses d'investissement trouvent des locataires d'ancrage réceptifs. Par conséquent, les deux segments contribuent à la trajectoire de croissance du marché des réseaux de fibres noires aux États-Unis.

Par Utilisateur Final : Les Télécommunications en Tête, le Secteur Public s'Accélère

Les fournisseurs de services de télécommunication représentaient 47,11 % de la taille du marché des réseaux de fibres noires aux États-Unis en 2025, tirant parti de leurs vastes empreintes pour louer en gros des brins non allumés aux opérateurs mobiles et aux grandes entreprises. La dynamique concurrentielle pousse les opérateurs historiques à surdéployer les corridors cuivre existants avec des câbles à haute densité dans le but de contrer les challengers proposant des modèles de tarification plus simples. Les agences gouvernementales et publiques, catalysées par le financement du programme d'équité, d'accès et de déploiement du haut débit, connaîtront la croissance la plus rapide avec un TCAC de 8,41 %, canalisant les subventions vers des anneaux de réseau intermédiaire à l'échelle des comtés et des liaisons vers les institutions d'ancrage.

Au-delà du programme d'équité, d'accès et de déploiement du haut débit, les initiatives de défense et de sécurité intérieure imposent une fibre privée dédiée pour le trafic classifié, augmentant encore la demande. Les entreprises de services publics d'électricité, les universités et les réseaux de santé complètent le mix de segments, chacun valorisant les performances déterministes qu'offre la fibre noire. Cette diversité croissante des segments de clientèle renforce la résilience du marché des réseaux de fibres noires aux États-Unis.

Par Application : Les Services de Communication Dominent tandis que les Usages Axés sur la Sécurité Progressent

Les services de communication représentaient 34,12 % des revenus de 2025, englobant la voix de qualité opérateur, le transit IP et le transport en gros qui s'appuient sur la fibre noire pour des économies d'échelle. L'essor des modules enfichables cohérents 800G permet aux opérateurs historiques d'activer des lambdas supplémentaires sur des fibres vieilles de plusieurs décennies, prolongeant la durée de vie des actifs et augmentant la capacité vendable. Les réseaux sécurisés et le stockage afficheront le TCAC le plus fort de 8,52 % car les postures de confiance zéro poussent les agences et les entreprises du Fortune 500 à séparer physiquement les flux de données.

La fibre dédiée reliant les régions cloud souveraines ou les coffres de reprise après sinistre contourne les risques liés aux infrastructures partagées, une priorité soulignée par les récents incidents de rançongiciels contre les systèmes de santé. Les dorsales de l'internet des objets pour les réseaux intelligents et la synchronisation des feux de circulation ajoutent des poches de bande passante de niche mais à croissance rapide. La multiplicité des cas d'utilisation garantit des taux d'utilisation stables, un facteur clé pour les investissements à long horizon dans le marché des réseaux de fibres noires aux États-Unis.

Analyse Géographique

Le Sud détenait une part dominante des revenus de 2025 grâce à des réglementations favorables aux entreprises, à l'abondance de terrains pour les campus hyperscale et à la densité des hôtels de porteurs existants à Atlanta et en Virginie du Nord. Les coopératives de services publics accélèrent le déploiement aérien le long des lignes de distribution, comprimant les cycles de construction pour les liaisons de dernier kilomètre. Les corridors Dallas-Houston bénéficient également du transport de télémétrie pétrolière et gazière, qui loue des brins noirs pour des boucles SCADA sensibles à la latence.

L'élan de croissance se déplace vers l'ouest. L'Ouest devrait enregistrer un meilleur taux de croissance jusqu'en 2031, Silicon Valley, Reno et Phoenix absorbant le débordement des clusters d'intelligence artificielle des pôles orientaux saturés. Le réseau de réseau intermédiaire en accès ouvert de 2 500 miles du Nevada illustre les initiatives soutenues par l'État qui associent la fibre noire en gros à des conditions de droits d'utilisation incessibles attractives, attirant les fournisseurs de cloud à la recherche de campus situés dans le désert avec de l'énergie renouvelable. Le terrain montagneux fait grimper les coûts d'enfouissement par mile, mais les hyperscalers paient des primes pour les routes transpacifiques à faible latence, justifiant les dépenses d'investissement.

Le Nord-Est et le Midwest affichent des gains réguliers à un chiffre moyen. Les réseaux de conduits urbains denses à New York et Boston permettent des superpositions de gaines sans nécessiter de nouveaux tranchées, maintenant ainsi le coût par mile activé à un niveau bas. Pendant ce temps, le rôle du Midwest en tant que zone d'agrégation transcontinentale s'intensifie ; les opérateurs ajoutent des chemins diversifiés via Minneapolis et Chicago pour contourner les conduits existants surchargés le long de l'I-70. Les programmes dirigés par les États, tels que le réseau MOOSE Net de 530 miles du Maine, confirment l'appétit du public pour les modèles en accès ouvert qui élargissent le marché adressable total du marché des réseaux de fibres noires aux États-Unis.

Paysage Concurrentiel

Le secteur des réseaux de fibres noires aux États-Unis présente une consolidation modérée. Zayo, Lumen et Crown Castle contrôlent de nombreux corridors longue distance à haute densité de fibres ; pourtant, les spécialistes régionaux et les consortiums municipaux continuent d'éroder leur part dans les métropoles secondaires. Lumen affirme que la réplication de sa base d'actifs de 400 000 miles de routes coûterait 150 milliards USD, soulignant les barrières élevées à l'entrée. Son réseau de connectivité privée superpose le transport avec un contrôle par réseau défini par logiciel, regroupant la bande passante à la demande et les droits d'utilisation incessibles de fibres noires pour approfondir la fidélisation des hyperscalers.

Zayo poursuit une stratégie de construction agressive, ajoutant 5 000 miles de routes sur cinq nouveaux chemins longue distance pour répondre aux demandes de capacité liées à l'intelligence artificielle. Cela contraste avec l'orientation centrée sur le métro de Crown Castle, qui cible le transport de petites cellules et les clusters de calcul en périphérie dans les 30 premiers marchés. Les coentreprises de coopératives électriques telles qu'Alabama Fiber Network introduisent un modèle à faible coût qui tire parti des droits de passage existants, offrant des capacités en accès ouvert de 400 Gbps qui trouvent un écho auprès des opérateurs de télécommunications ruraux manquant de dépenses d'investissement pour des constructions parallèles.

La dynamique des fournisseurs est également importante. Corning et Prysmian dominent les préformes de fibres, tandis que les fournisseurs de matériel tels que Ciena et Cisco s'empressent de fournir des optiques de classe 800G. Les partenaires de déploiement regroupent de plus en plus les travaux de génie civil et la maintenance, présentant des options clés en main aux fonds de capital-risque attirés par les flux de trésorerie de type utilitaire de la fibre. La tapisserie concurrentielle qui en résulte maintient une rivalité saine tout en évitant une guerre des prix, un équilibre qui soutient l'investissement dans le marché des réseaux de fibres noires aux États-Unis.

Leaders du Secteur des Réseaux de Fibres Noires aux États-Unis

Zayo Group Holdings, Inc.

Crown Castle Fiber LLC

Lumen Technologies, Inc.

FiberLight, LLC

Uniti Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Lumen Technologies a obtenu un engagement de 500 millions USD de la part d'investisseurs institutionnels pour accélérer la construction de fibres axée sur l'intelligence artificielle, ciblant 2 000 nouveaux miles de routes d'ici 2026 le long des principaux corridors de centres de données et des pôles de calcul en périphérie émergents.

- Février 2025 : Crown Castle a finalisé une expansion de 180 millions USD qui a ajouté 850 miles de routes de fibres noires prêtes pour le 400G dans trois grandes zones métropolitaines, renforçant la connectivité du transport 5G et des centres de données hyperscale.

- Janvier 2025 : La Commission fédérale des communications a lancé un nouveau processus de réglementation visant à simplifier l'accès aux fibres noires et à abaisser les barrières réglementaires pour les services de fibres en gros, en s'appuyant sur les conclusions de son rapport 2024 sur le marché des communications.

- Janvier 2025 : Zayo Group a détaillé un plan de déploiement de plus de 5 000 miles de routes longue distance supplémentaires au cours des cinq prochaines années pour répondre aux besoins croissants en bande passante liés à l'intelligence artificielle, citant plus de 1 milliard USD de contrats d'intelligence artificielle en 2024 et un pipeline d'opportunités de 3 milliards USD.

Périmètre du Rapport sur le Marché des Réseaux de Fibres Noires aux États-Unis

| Fibre Monomode |

| Fibre Multimode |

| Longue Distance |

| Métro |

| Fournisseurs de Services de Télécommunication |

| Fournisseurs d'Accès à Internet |

| Entreprises |

| Gouvernement et Secteur Public |

| Autre Utilisateur Final |

| Services de Communication |

| Télévision par Câble |

| Interconnexion de Centres de Données |

| Réseaux Sécurisés et Stockage |

| Autre Application |

| Par Type de Fibre | Fibre Monomode |

| Fibre Multimode | |

| Par Type de Réseau | Longue Distance |

| Métro | |

| Par Utilisateur Final | Fournisseurs de Services de Télécommunication |

| Fournisseurs d'Accès à Internet | |

| Entreprises | |

| Gouvernement et Secteur Public | |

| Autre Utilisateur Final | |

| Par Application | Services de Communication |

| Télévision par Câble | |

| Interconnexion de Centres de Données | |

| Réseaux Sécurisés et Stockage | |

| Autre Application |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des réseaux de fibres noires aux États-Unis en 2031 ?

Le marché devrait atteindre 1,84 milliard USD d'ici 2031, avec un TCAC de 7,65 %.

Quel type de fibre domine actuellement les dépenses ?

La fibre monomode détient une part de 68,54 % en raison de son adéquation aux applications longue distance 400G-800G.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Ouest devrait se développer à un meilleur TCAC, les hyperscalers ajoutant de la capacité dans la Silicon Valley, Reno et Phoenix.

Pourquoi les fournisseurs de cloud se tournent-ils vers la fibre noire ?

Les brins noirs dédiés réduisent le coût total de possession du réseau sur cinq ans de près de 48 % par rapport aux services de longueurs d'onde gérées et améliorent la sécurité.

Comment les entreprises de services publics influencent-elles le déploiement de la fibre en zone rurale ?

Les coopératives électriques tirent parti des lignes de poteaux existantes pour construire des routes de réseau intermédiaire, raccourcissant les cycles d'obtention des permis et fournissant de la fibre noire en accès ouvert.

Quels sont les principaux obstacles aux nouvelles constructions ?

Les coûts de construction élevés et les procédures d'autorisation complexes et multi-juridictionnelles restent les principaux obstacles pour les entrants potentiels.

Dernière mise à jour de la page le: