Taille et part du marché des interconnexions optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.83 Milliards de dollars |

| Taille du Marché (2031) | 33.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.06% CAGR |

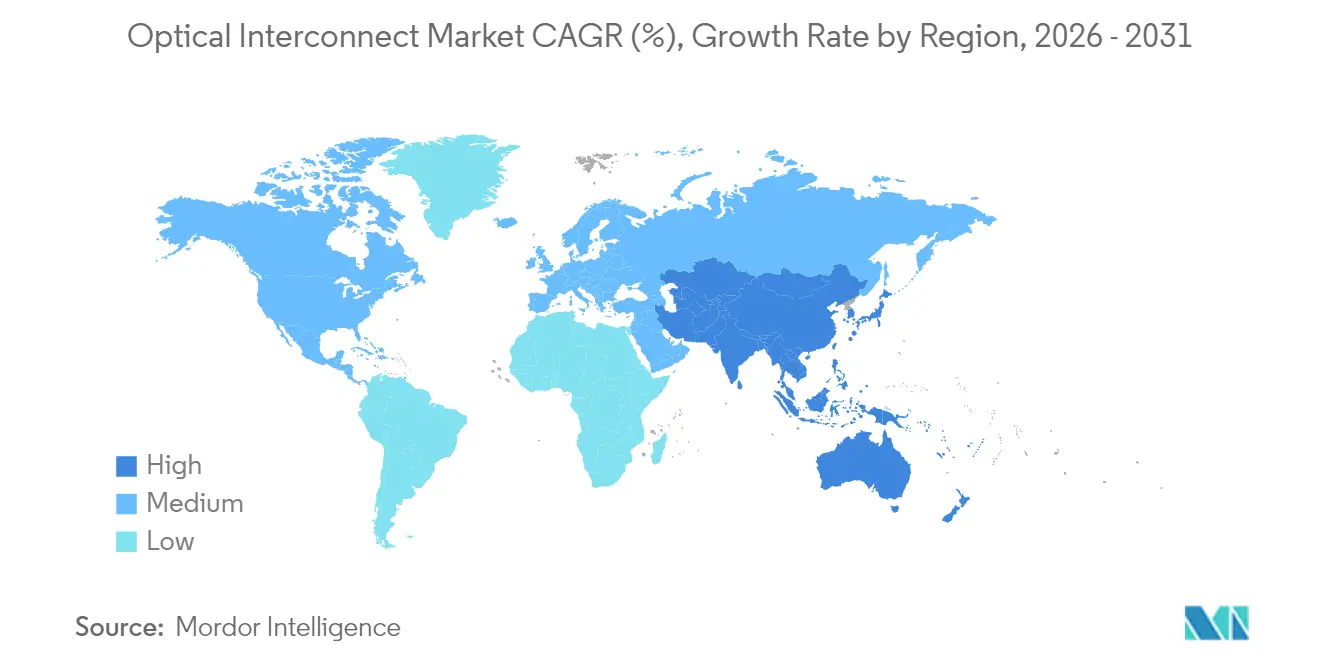

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

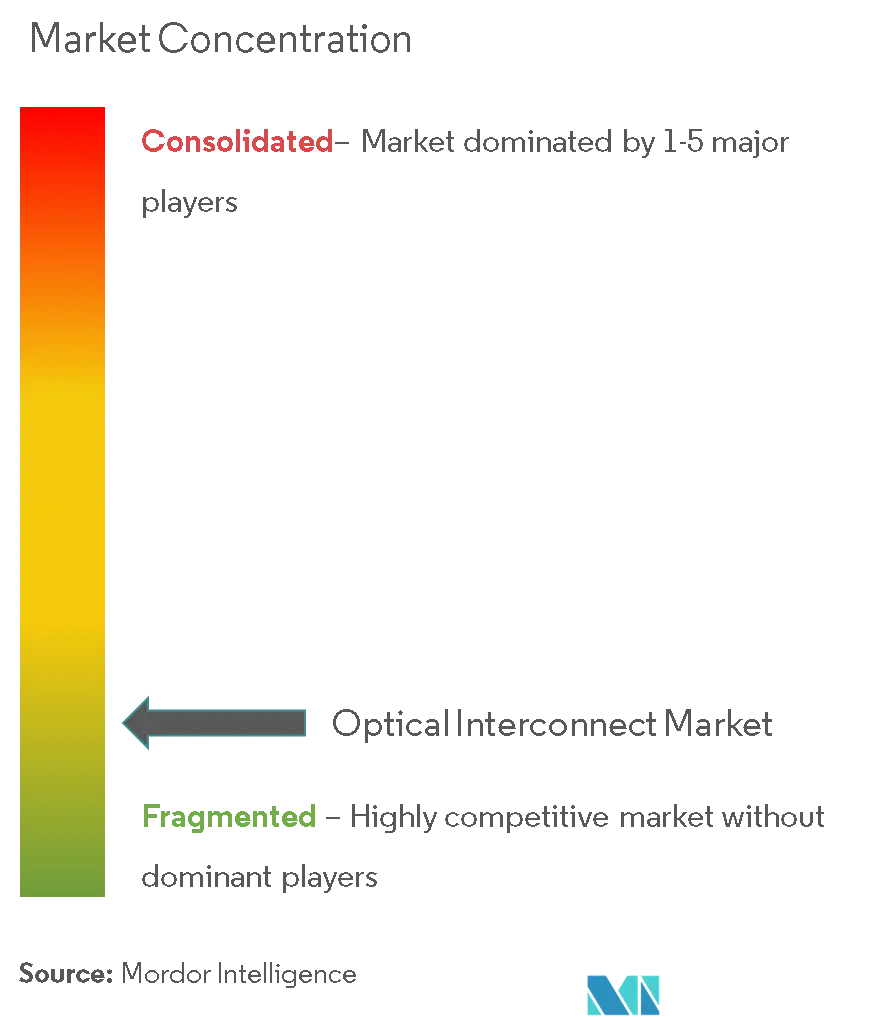

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des interconnexions optiques par Mordor Intelligence

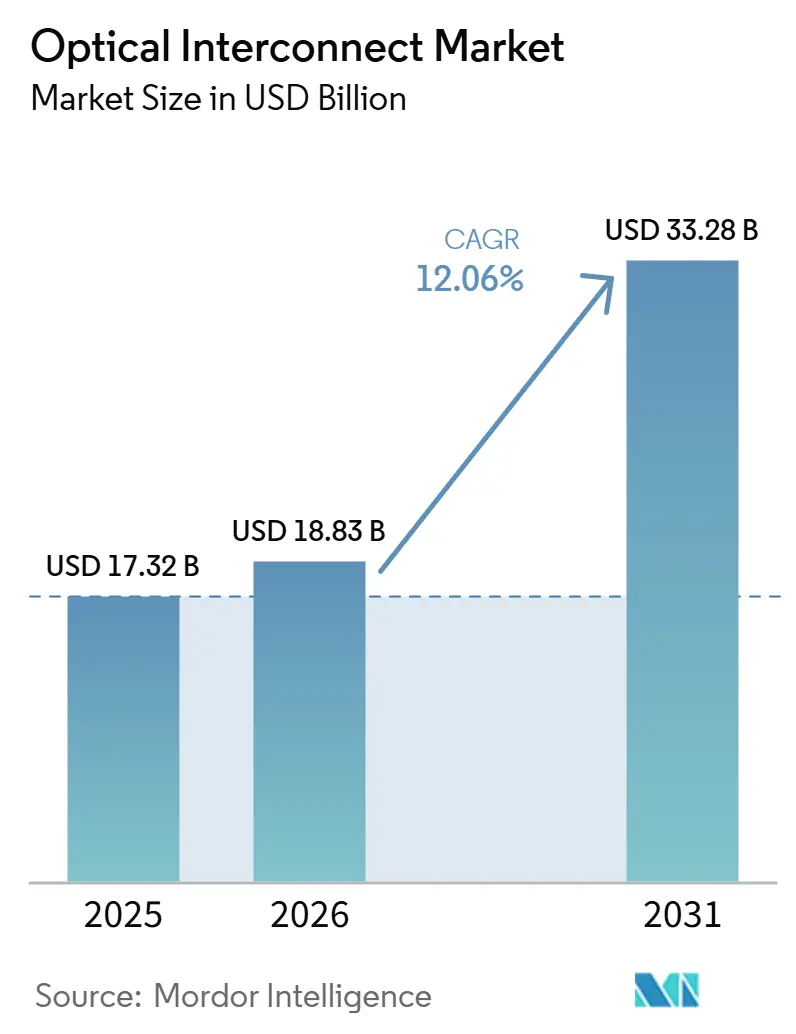

La taille du marché des interconnexions optiques est projetée à 17,32 milliards USD en 2025, 18,83 milliards USD en 2026, et devrait atteindre 33,28 milliards USD d'ici 2031, avec un TCAC de 12,06 % de 2026 à 2031. [1]Corning Incorporated, "Connectivité par fibre pour les centres de données prêts pour l'IA," corning.comLa hausse des besoins en bande passante liée aux charges de travail de l'intelligence artificielle et du calcul haute performance, la migration du cuivre vers la photonique, ainsi que l'expansion rapide des dépenses d'investissement des hyperscalers soutiennent cette trajectoire de croissance. Les modules optiques embarqués gagnent en dynamisme à mesure que l'optique co-packagée comble l'écart entre les ASIC de commutation et les entrées/sorties photoniques, tandis que les liaisons monomodes dominent les topologies longue portée à mesure que les opérateurs cloud étendent géographiquement leurs centres de données.[2]Broadcom Inc., "Plateforme d'optique co-packagée 51,2 Tbps," broadcom.comLes déploiements commerciaux 800G et la montée en puissance précoce des solutions 1,6 T maintiennent la feuille de route technologique en avance sur la croissance du trafic, aidant les opérateurs à réduire le nombre de fibres et à améliorer l'efficacité énergétique. Les acquisitions stratégiques de Broadcom, Intel et AMD renforcent le contrôle sur la propriété intellectuelle en photonique sur silicium, signalant un investissement soutenu dans l'emballage avancé, la mise à l'échelle des plaquettes de phosphure d'indium et les technologies de refroidissement intégrées.

Principaux enseignements du rapport

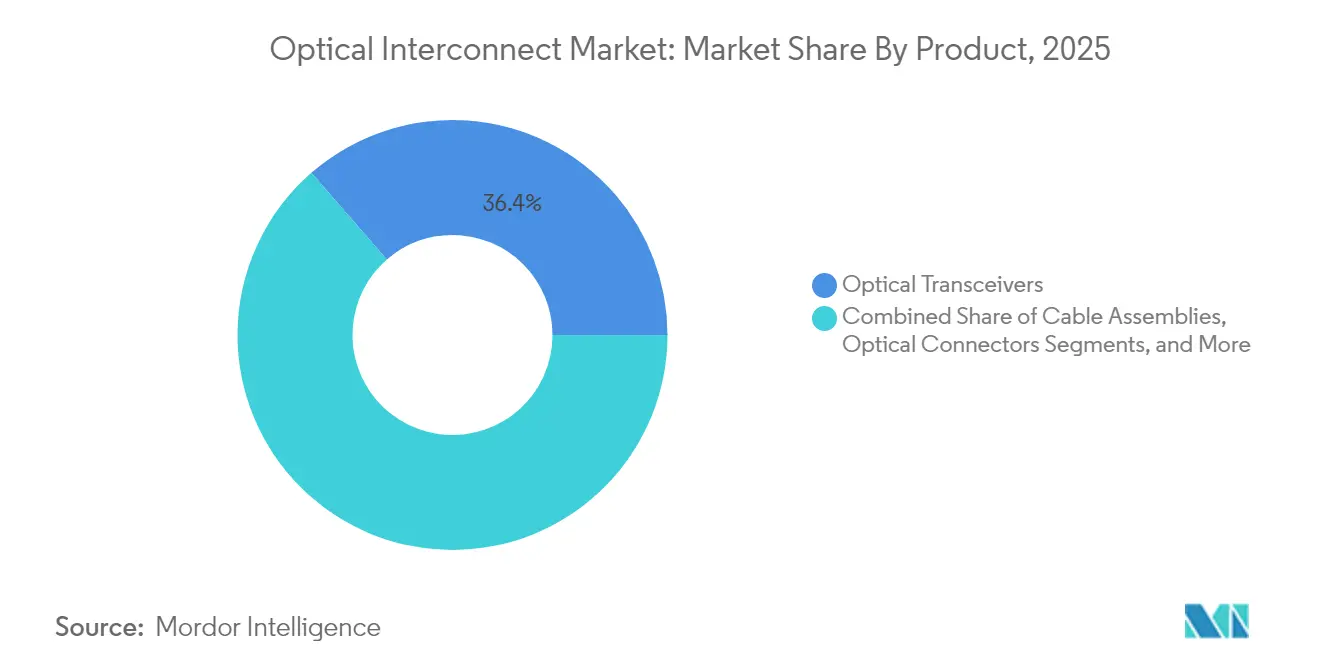

- Par type de produit, les émetteurs-récepteurs optiques ont dominé avec une part de revenus de 36,40 % en 2025 ; les modules optiques embarqués devraient se développer à un TCAC de 22,1 % jusqu'en 2031.

- Par niveau d'interconnexion, les liaisons carte à carte et au niveau rack détenaient 44,20 % de la part de marché des interconnexions optiques en 2025, tandis que les connexions puce à puce croîtront à un TCAC de 26,9 % jusqu'en 2031.

- Par mode de fibre, les solutions monomodes représentaient 61,50 % de la taille du marché des interconnexions optiques en 2025 et progressent à un TCAC de 13,4 % jusqu'en 2031.

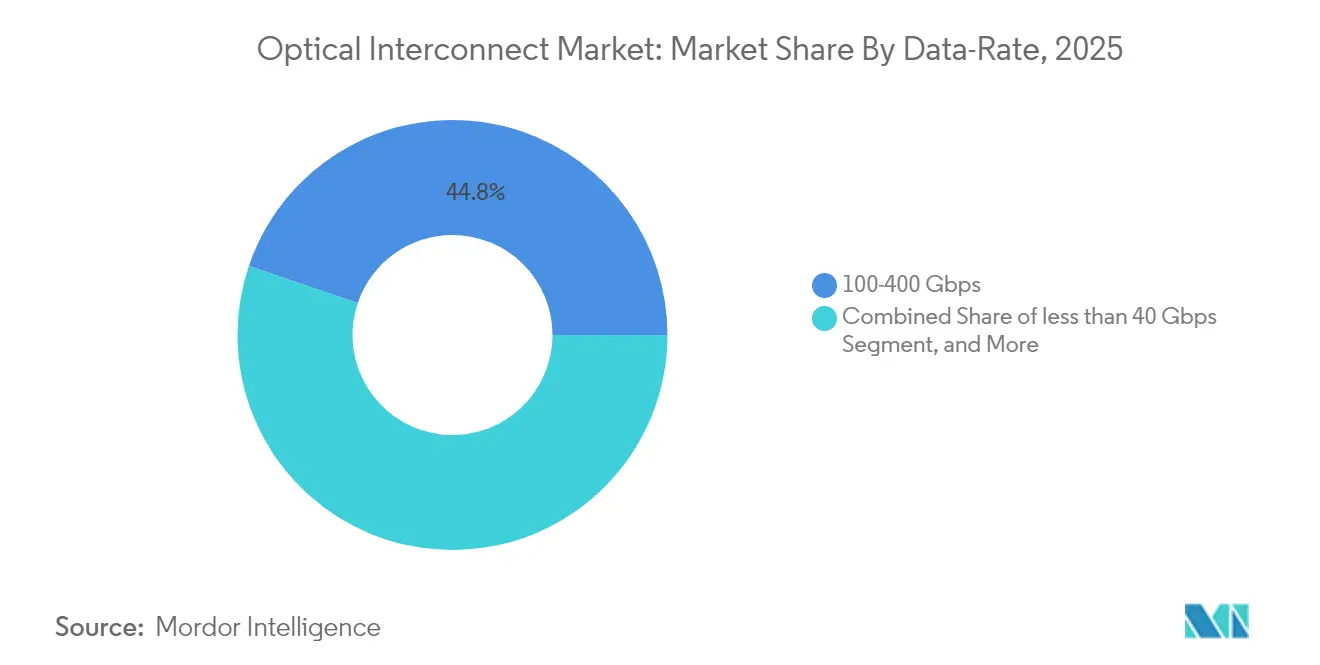

- Par débit de données, le segment 100–400 Gbps a conservé une part de 44,80 % en 2025, tandis que les liaisons supérieures à 400 Gbps afficheront un TCAC de 33,7 % sur la période 2026–2031.

- Par application, la communication de données a capté une part de 60,20 % en 2025 ; le segment des télécommunications devrait se développer à un TCAC de 14,6 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 33,60 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des interconnexions optiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande en bande passante pour le cloud, l'IA et le calcul haute performance | +4.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des investissements dans les interconnexions de centres de données | +3.1% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration 400G/800G dans les centres de données hyperscale | +2.8% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des émetteurs-récepteurs en photonique sur silicium | +1.9% | Mondial, clusters de fabrication à Taïwan et aux États-Unis | Moyen terme (2-4 ans) |

| Optique co-packagée pour les ASIC de commutation | +1.5% | Premiers adoptants en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Liaisons photoniques en niobate de lithium en couche mince | +0.8% | Cœur en Asie-Pacifique avec débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en bande passante de communication

Les clusters d'IA générative nécessitent 10 à 100 fois plus de fibres que les services cloud traditionnels, poussant les interconnexions en cuivre existantes au-delà de leurs limites physiques et forçant une transition accélérée vers la photonique. Les architectures internes de Meta montrent déjà des contraintes de portée du cuivre à la limite du rack, orientant les investissements vers des topologies optiques prenant en charge des centaines de térabits par seconde dans des domaines de mise à l'échelle horizontale. Les expéditions de ports Ethernet haute vitesse devraient passer de 70 millions en 2023 à plus de 240 millions en 2026, reflétant la montée en puissance des interfaces 1,6 T. Les clusters GPU modernes spécifient désormais 200 Tbps de bande passante est-ouest, se traduisant par des installations dépassant 3 000 fibres par lien de fabric, une échelle qui bénéficie directement aux fournisseurs d'intégration photonique dense. Cette courbe de trafic persistante soutient des commandes pluriannuelles de composants d'interconnexion optique pour les serveurs, les commutateurs et les empreintes DCI longue distance.

Hausse des investissements dans les interconnexions de centres de données

Microsoft à lui seul a sécurisé plus de 8 milliards USD en nouveaux contrats de fibre noire pour renforcer son backbone cloud distribué. Dell'Oro prévoit que les réseaux dorsaux IA dépasseront 20 milliards USD d'ici 2028, ce qui implique que la demande du marché des interconnexions optiques surpassera les dépenses générales en serveurs tout au long de la décennie. Les hyperscalers financent désormais leurs propres câbles sous-marins, portant les investissements sous-marins à 9,8 milliards USD d'ici 2029, une démarche qui élargit encore la base adressable pour les systèmes de transport cohérent. Avec une croissance du trafic aux points d'échange régionaux attendue à un facteur six en cinq ans, le marché des interconnexions optiques bénéficie d'un pipeline stable de mises à niveau DCI et de backbone. Les fournisseurs capables de livrer des optiques 800G et 1,6 T sont en position de capter une part disproportionnée à mesure que les opérateurs cherchent à maximiser le coût par bit sur chaque fibre installée.

Migration rapide vers le 400G/800G

L'adoption par les hyperscalers des modules enfichables 400G et 800G progresse plus vite que les transitions précédentes, portant les attentes de revenus trimestriels pour des fournisseurs comme Lumentum au-delà de 500 millions USD d'ici fin 2025. Les calendriers de ratification IEEE pour les nouvelles clauses 800 GbE et 1,6 TbE d'ici 2025 fournissent la base normative nécessaire au déploiement en volume. Le WaveLogic 6 Extreme de Ciena a déjà démontré un transport monomode à 1,6 Tbps sur des géométries CMOS de 3 nm, indiquant une feuille de route technologique qui reste en avance sur la courbe de trafic. Chaque nouvelle vitesse élimine les modules SR, LR et ER hérités, forçant un cycle de remplacement qui amplifie le marché des interconnexions optiques sur la fenêtre de prévision. En retour, la congestion des câbles diminue et la complexité opérationnelle s'allège, permettant des fabrics plus larges sans croissance proportionnelle des fibres.

Adoption commerciale de la photonique sur silicium

Le marché de la photonique sur silicium devrait croître de 2,16 milliards USD en 2024 à 7,52 milliards USD d'ici 2029, porté par les optiques de centres de données. Le chiplet d'E/S optique d'Intel intègre 64 canaux de 32 Gbps dans un seul boîtier, prouvant la viabilité de l'intégration photonique en grand volume aux côtés des puces de calcul.[3]Intel Corporation, "Démonstration du chiplet d'E/S optique intégré," intel.com TSMC, par l'intermédiaire de l'Alliance industrielle de la photonique sur silicium, aligne plus de 30 partenaires de l'écosystème pour assurer la fabrication en volume, une démarche qui réduit le coût des dispositifs et accélère la mise sur le marché. Par rapport aux liaisons en cuivre, les solutions en photonique sur silicium offrent une densité de bande passante plus élevée et une puissance par bit plus faible à des vitesses supérieures à 100G, en faisant la voie privilégiée pour le marché des interconnexions optiques qui évolue vers l'adoption de l'optique co-packagée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Commercialisation lente des technologies de nouvelle génération | -1.8% | Mondial, avec un effet plus fort sur les marchés émergents | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour les optiques 800G/1,6T et l'emballage | -2.3% | Mondial, impact le plus élevé dans les régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Problèmes de gestion thermique dans l'optique co-packagée et la photonique | -1.2% | Mondial, concentré dans les segments haute performance | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en plaquettes de phosphure d'indium et en emballage | -0.9% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Commercialisation lente des technologies de nouvelle génération

L'optique co-packagée reste à plusieurs années d'une adoption de masse malgré une dynamique de R&D visible, car les tests de fiabilité et la normalisation via l'Forum d'interconnexion optique en réseau prennent plus de temps que prévu. Les contraintes thermiques aux vitesses térabit nécessitent de nouveaux matériaux d'emballage et des dissipateurs thermiques qui passent des régimes de qualification stricts, allongeant les cycles de conception pour les OEM de systèmes. La photonique en niobate de lithium en couche mince, bien que prometteuse, se heurte encore à des défis de fragilité et de rendement, retardant la disponibilité en grand volume du matériau en dehors de quelques fabs pilotes en Chine. Ces retards de commercialisation introduisent un risque de planification pour les opérateurs qui doivent équilibrer la pérennité et la fiabilité éprouvée, tempérant les taux d'adoption à court terme des solutions de pointe sur le marché des interconnexions optiques.

Exigences élevées en dépenses d'investissement

Les émetteurs-récepteurs enfichables 800G et 1,6T commandent actuellement des primes de prix qui restreignent l'adoption par les opérateurs sensibles aux coûts, entraînant une montée en puissance plus lente dans les clouds de niveau 2 et de niveau 3. Les lignes d'optique co-packagée nécessitent un assemblage spécialisé de pose et placement, une optique au niveau de la plaquette et un refroidissement liquide intégré, ajoutant des millions de dollars en rénovations d'installations avant que la production puisse démarrer. Les dépenses des hyperscalers sont cycliques, et les analystes prévoient une réduction des dépenses d'investissement de 20 à 30 % en 2026 une fois que le déploiement actuel lié à l'IA se sera calmé, une variation qui injecte une volatilité des volumes dans les prévisions des fournisseurs. Parce que la R&D en composants optiques repose sur des fenêtres d'amortissement pluriannuelles, les fournisseurs plus petits font face à des lacunes de financement à moins que les clients ancres ne s'engagent sur de grands volumes futurs, ralentissant potentiellement la diffusion de l'innovation sur l'ensemble du marché des interconnexions optiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les émetteurs-récepteurs en tête, les modules embarqués s'accélèrent

La taille du marché des interconnexions optiques pour les ventes au niveau des produits est centrée sur les émetteurs-récepteurs, qui détenaient une position de revenus de 36,40 % en 2025, selon Broadcom. Les modules optiques embarqués, cependant, connaissent la croissance la plus rapide à un TCAC de 22,1 % à mesure que les concepteurs d'ASIC valident l'optique co-packagée à l'intérieur des châssis de commutation. Les câbles optiques actifs traditionnels restent populaires pour les déploiements plug-and-play, mais leur croissance se modère à mesure que les opérateurs privilégient des optiques séparées qui s'adaptent à des portées plus longues. Les assemblages de câbles et les connecteurs suivent la croissance globale des fibres, fournissant un volume stable sans les courbes de coûts abruptes de la photonique intégrée. La plateforme CPO 51,2 Tbps de Broadcom montre une dissipation d'énergie inférieure de 70 % par rapport aux modules enfichables, illustrant pourquoi les modules embarqués continueront à gagner des parts. Le chiplet d'E/S optique d'Intel offre un débit bidirectionnel de 4 Tbps à 5 pJ/bit, un jalon de puissance qui positionne les conceptions embarquées comme le successeur logique une fois que les rendements d'emballage arrivent à maturité intel.com. Les alliances de fabrication telles qu'OpenLight et Jabil raccourcissent le délai de mise sur le marché des pièces intégrées, signalant un pivot plus large vers l'optique embarquée au sein du marché des interconnexions optiques.

Les perspectives à moyen terme suggèrent que les modules embarqués cannibaliseront une partie des modules enfichables mais ouvriront également de nouveaux créneaux où les budgets thermiques interdisent les facteurs de forme traditionnels. De nombreux hyperscalers utiliseront des sources doubles de pièces embarquées et enfichables jusqu'à ce que l'interopérabilité à l'échelle de l'industrie arrive à maturité, préservant les revenus des émetteurs-récepteurs même si la croissance se déplace. Pendant ce temps, les variantes CPO se trouvent au centre des feuilles de route des commutateurs pour les fabrics 1,6T et 3,2T, garantissant un pipeline important pour l'optique de fond de panier. Parce que les modules embarqués réduisent les pressions de densité en face avant, les architectes de rack peuvent réduire la profondeur des châssis ou ajouter des accélérateurs, améliorant la densité de calcul globale. L'interaction entre ces catégories de produits maintient le marché des interconnexions optiques dynamique et souligne pourquoi des portefeuilles larges sont essentiels pour les fournisseurs qui courtisent les gains de conception des hyperscalers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau d'interconnexion : la domination au niveau carte confrontée à la disruption au niveau puce

Les liaisons carte à carte et au niveau rack représentaient 44,20 % de la part de marché des interconnexions optiques en 2025, reflétant les conceptions de serveurs modulaires actuelles. La photonique sur silicium permet désormais des voies optiques sur boîtier qui contournent les pistes de circuit imprimé, portant les liaisons puce à puce à une perspective de TCAC de 26,9 %. Les solutions DCI métropolitaines et longue distance restent essentielles mais croissent à un rythme plus régulier en raison de cycles de déploiement plus longs et d'obstacles réglementaires. Les besoins technologiques diffèrent : l'optique puce à puce cible une latence sous la nanoseconde et des efficacités en watts par térabit, tandis que l'équipement DCI optimise l'efficacité spectrale et les cascades d'amplificateurs.

PCIe Gen 6 sur optique, démontré par Marvell à l'OFC 2025, envoie un trafic de 64 GT/s sur des fibres de 10 m, permettant des racks de calcul désagrégés qui découplent les CPU et les GPU. Le tour de financement d'Ayar Labs souligne la confiance dans les E/S optiques monolithiques capables de briser les hiérarchies traditionnelles de mémoire et de cache. À mesure que l'optique co-packagée migre des prototypes vers les commutateurs en volume, les concepteurs de cartes placeront les sources laser près des ASIC, réduisant les pertes d'insertion et diminuant la densité thermique en face avant des modules enfichables. Cependant, les fournisseurs de services nécessitent toujours des liaisons au niveau rack pour la compatibilité ascendante, assurant la transition des topologies spine-leaf héritées vers les fabrics de nouvelle génération. Ce profil de demande hybride soutient des revenus incrémentiels à tous les niveaux d'interconnexion sur le marché des interconnexions optiques.

Par mode de fibre : suprématie du monomode

La fibre monomode maintient une part de 61,50 % et affiche un TCAC de 13,4 % jusqu'en 2031, favorisée pour son produit bande passante-distance supérieur. La fibre multimode continue de servir les liaisons intra-rack sensibles aux coûts mais fait face à des limitations d'échelle au-delà de 100 m. Les déploiements de clusters IA poussent désormais les fabrics d'apprentissage automatique inter-machines sur des campus de plusieurs kilomètres, où les pénalités d'atténuation imposent des liaisons monomodes à faibles pertes. Le Vascade EX2500 de Corning illustre l'innovation sur les paramètres de dispersion adaptés aux canaux 800G et futurs 1,6T, prolongeant la durée de vie économique des conduits existants.

Les câbles monomodes en ruban optimisent la main-d'œuvre d'installation, permettant aux opérateurs de tirer des centaines de fibres à la fois pour atteindre le seuil de 3 000 fibres typique des fabrics de 200 Tbps. En parallèle, les variantes insensibles aux courbures réduisent les pertes par micro-courbure dans les chemins de câbles encombrés, renforçant encore la proposition de valeur du monomode. Le marché des interconnexions optiques s'attend à ce que les conceptions monomodes captent des parts incrémentielles à chaque cycle de mise à niveau, à mesure que les débits de données augmentent et que les plafonds de modulation multimode plafonnent.

Par débit de données : dynamique au-dessus de 400 Gbps

Les expéditions dans la bande 100–400 Gbps détenaient une part de 44,80 % en 2025, mais les liaisons supérieures à 400 Gbps afficheront un TCAC de 33,7 % jusqu'en 2031, en faisant le principal moteur de croissance. Les progrès de l'industrie sur les moteurs optiques 8×100G, 16×100G et 8×200G portent la bande passante en face avant au-dessus de 1,6 Tbps par module, permettant des fabrics de sommet de rack plus denses. Lumentum, Coherent et Marvell proposent déjà des modules enfichables cohérents 800G ZR/ZR+ atteignant 500 km, réduisant les étagères optiques métropolitaines à un facteur de forme à un seul emplacement.

La feuille de route des normes, dirigée par l'IEEE P802.3dj, finalise l'Ethernet 1,6 Tbps d'ici 2025, offrant aux opérateurs des cibles d'interopérabilité claires. Le moteur cohérent allégé de Ciena démontre la faisabilité du transport 1,6T sur la fibre existante, réduisant le risque d'adoption pour les opérateurs réticents à poser de nouveaux câbles. Chaque étape de vitesse pousse les fournisseurs d'équipements à réarchitecturer le refroidissement, l'intégrité du signal et la distribution de l'alimentation, générant des ventes adjacentes en matériaux de tampons thermiques, VCSEL à commande linéaire et DSP. Cette cascade maintient le marché des interconnexions optiques sur une cadence d'innovation agressive même lorsque le nombre total de ports se stabilise.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la communication de données domine, les télécommunications s'accélèrent

Les charges de travail de communication de données détenaient 60,20 % des revenus de 2025, reflétant la volonté des opérateurs cloud d'étendre les clusters IA à travers les régions mondiales. Les clients des télécommunications adoptent des optiques similaires à un TCAC de 14,6 % à mesure que les mises à niveau du backhaul 5G et les premiers prototypes 6G exigent une capacité cohérente au cœur du réseau d'accès. Les opérateurs de centres de données privilégient la densité de bande passante et la consommation par bit, tandis que les opérateurs télécoms valorisent la résilience environnementale et la durée de vie opérationnelle.

Les hyperscalers possèdent déjà près de 60 % de la capacité mondiale des centres de données, concentrant les dépenses auprès d'une poignée de fournisseurs de composants capables de livrer en volumes de millions d'unités. Du côté des télécoms, les plug-fests Open ROADM et TIP accélèrent l'interopérabilité des fournisseurs, abaissant les barrières de coûts et élargissant la portée du marché. Au fil du temps, les réseaux des opérateurs imiteront les modèles opérationnels cloud, adoptant des systèmes de lignes optiques désagrégés et des plans de contrôle définis par logiciel. Cette convergence mélange les exigences de segments autrefois distincts, poussant le marché des interconnexions optiques vers des portefeuilles unifiés servant à la fois les centres de données privés et les opérateurs de réseaux publics.

Analyse géographique

L'Amérique du Nord a dominé le marché des interconnexions optiques avec une part de 33,60 % en 2025 grâce à la concentration des hyperscalers et à des décennies de programmes de recherche en photonique sur silicium menés par des entreprises telles qu'Intel. Les dépenses d'investissement dans des actifs de fibre propriétaires restent robustes, comme en témoignent les contrats de fibre noire de plusieurs milliards de dollars de Microsoft avec Lumen, soulignant un plancher de demande à court terme solide pour les optiques haute vitesse. L'activité de fusion régionale, notamment l'acquisition d'Enosemi par AMD et l'achat d'Infinera par Nokia pour 2,3 milliards USD, ajoute à la fois des talents en conception et de la propriété intellectuelle aux entreprises dont le siège est en Amérique du Nord. Les investissements fédéraux continus dans l'emballage avancé et les subventions photoniques de la loi CHIPS renforcent encore la résilience manufacturière nord-américaine, en particulier pour les plaquettes de phosphure d'indium et l'intégration hétérogène.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,05 %, portée par la stratégie nationale de photonique de la Chine, l'effet de levier des fonderies de Taïwan et les investissements régionaux dans des chaînes d'approvisionnement de bout en bout. L'Alliance industrielle de la photonique sur silicium organisée par TSMC comprend plus de 30 entreprises et propose des kits de conception de processus unifiés, abaissant les barrières de fabrication et raccourcissant les courbes d'apprentissage pour les nouveaux entrants. Les lignes pilotes CHIPX de Chine fabriquent du niobate de lithium en couche mince sur des plaquettes de 6 pouces, donnant aux acteurs nationaux une longueur d'avance dans les modulateurs de nouvelle génération. Les gouvernements régionaux subventionnent des clusters de calcul IA servant à la fois des charges de travail commerciales et la recherche nationale, assurant une demande soutenue pour les optiques à l'échelle du térabit sur la fenêtre de prévision. La collaboration entre les fonderies taïwanaises et les fournisseurs cloud américains brouille encore les frontières régionales mais gonfle en fin de compte les volumes agrégés de l'Asie-Pacifique sur le marché des interconnexions optiques.

La production optique européenne est tombée en dessous de 8 % de la part mondiale d'ici 2024, incitant la Commission européenne à proposer une loi sur les puces photoniques visant à revitaliser la capacité nationale. Les entreprises européennes de photonique ont collectivement dépensé plus de 12 milliards EUR en R&D en 2024, mais des lacunes de commercialisation persistent par rapport à l'Amérique du Nord et à l'Asie-Pacifique. Les initiatives de Photonics21 et les programmes nationaux en Allemagne et en France s'engagent à doubler le nombre de lignes pilotes d'ici 2027. Sur le plan des entreprises, l'acquisition par Prysmian de Channell Commercial Corporation pour 950 millions USD élargit l'empreinte de connectivité par fibre du groupe dans les projets de centres de données en Amérique du Nord et au Moyen-Orient, reflétant une stratégie de mondialisation pragmatique. Bien que la région reste technologiquement compétente, la croissance de son marché des interconnexions optiques dépend d'un financement coordonné et de pipelines de transfert de technologie plus rapides pour transformer les innovations en produits de volume.

Paysage concurrentiel

Le marché des interconnexions optiques est modérément fragmenté. Broadcom a expédié plus de 20 millions de canaux optiques 100G à ce jour et vise plus de 5 millions d'unités 800G en 2025, tirant parti de l'intégration verticale de la photonique sur silicium à l'emballage. Le passage de Coherent aux plaquettes de phosphure d'indium de 6 pouces réduit le coût des puces de 60 % et quadruple la densité des dispositifs, une étape qui resserre les structures de coûts face aux fournisseurs de second rang.[4]Coherent Corp., "Transition vers la plateforme de plaquettes InP de 6 pouces," coherent.com L'acquisition d'Infinera par Nokia combine l'expertise en systèmes de lignes, DSP cohérent et modules enfichables dans une activité qui devrait représenter 20 % des revenus mondiaux des systèmes optiques après intégration.

Le financement des startups reste actif. Ayar Labs a sécurisé 155 millions USD auprès d'AMD, Intel et NVIDIA pour accélérer les E/S optiques puce à puce, offrant aux acteurs établis un accès précoce à une propriété intellectuelle disruptive. L'acquisition de Lightsynq par IonQ apporte la photonique de qualité quantique dans l'écosystème plus large, laissant entrevoir une convergence entre les interconnexions matérielles IA et quantiques. Les fournisseurs de composants matures tels que Lumentum et Sumitomo s'étendent respectivement dans les commutateurs de circuits optiques et les câbles HVDC, renforçant des jeux d'adjacence qui complètent les portefeuilles d'émetteurs-récepteurs. Dans l'ensemble, les fournisseurs capables d'aligner intégration avancée, contrôle de la chaîne d'approvisionnement et architectures économes en énergie captent une part disproportionnée à mesure que le trafic migre vers le 800G et au-delà.

La consolidation continue de la chaîne d'approvisionnement est probable. Les maisons d'épitaxie de phosphure d'indium, les fabs de photonique sur silicium et les sous-traitants d'emballage avancé restent des cibles d'acquisition pour les OEM de premier rang cherchant à dérisquer les flux de matériaux clés. Dans le même temps, les incitations politiques régionales encouragent les capacités nationales, conduisant à un environnement à deux vitesses dans lequel les leaders mondiaux ajoutent des usines locales tandis que les spécialistes plus petits s'associent par le biais de coentreprises. Ces dynamiques maintiennent la concurrence tout en freinant l'érosion des prix, maintenant les prix de vente moyens suffisamment stables pour financer la R&D de nouvelle génération sur l'ensemble du marché des interconnexions optiques.

Leaders du secteur des interconnexions optiques

3M Company

Sumitomo Electric Industries, Ltd.

TE Connectivity

Broadcom Inc.

ZTE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : IonQ a finalisé l'acquisition de Lightsynq Technologies, ajoutant plus de 20 brevets pour les réseaux quantiques photoniques

- Mai 2025 : AMD a acquis Enosemi pour accélérer l'innovation en optique co-packagée pour les systèmes IA

- Mars 2025 : Prysmian Group a annoncé l'acquisition de Channell Commercial Corporation pour 950 millions USD afin d'élargir ses offres de connectivité par fibre

- Mars 2025 : Marvell a démontré le premier PCIe Gen 6 de bout en bout sur optique à l'OFC 2025

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude définit le marché des interconnexions optiques comme tout dispositif photonique actif ou embarqué, émetteurs-récepteurs, câbles actifs, optique co-packagée, connecteurs et moteurs associés qui convertissent ou guident la lumière pour déplacer des données entre puces, cartes, racks ou liaisons métropolitaines à des fins de télécommunications et de communication de données.

Exclusion du périmètre : notre modèle exclut les fonds de panier en cuivre, les guides d'ondes sur puce submillimétriques et les cordons de brassage passifs banalisés.

Aperçu de la segmentation

- Par produit

- Émetteurs-récepteurs optiques

- Câbles optiques actifs (AOC)

- Modules optiques embarqués (EOM)

- Assemblages de câbles

- Connecteurs optiques

- Par niveau d'interconnexion

- Puce à puce

- Carte à carte / niveau rack

- DCI métropolitain et longue distance

- Par mode de fibre

- Fibre monomode

- Fibre multimode

- Par débit de données

- Inférieur à 40 Gbps

- 40-100 Gbps

- 100-400 Gbps

- Supérieur à 400 Gbps

- Par application

- Télécommunications

- Communication de données

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des ingénieurs en composants optiques, des architectes de réseaux hyperscale et des responsables des achats en télécommunications en Amérique du Nord, en Europe et en Asie. Ces échanges ont fourni des courbes de rendement, des ratios de nomenclature et des intentions de dépenses d'investissement futures qui ont ancré les hypothèses d'érosion des prix et de pénétration.

Recherche documentaire

Nous avons collecté des volumes de référence et des prix de vente moyens à partir de bases de données publiques telles que les exportations de fibres UN Comtrade, les expéditions TIC du recensement américain, Eurostat PRODCOM et les statistiques de routes de fibres de l'UIT. Nous les avons ensuite mis en correspondance avec des rapports annuels, des présentations aux investisseurs et des livres blancs de la Fondation OCP pour cartographier les changements de plateformes. Des ressources payantes, D&B Hoovers pour les répartitions de revenus, Dow Jones Factiva pour les flux de transactions et Questel pour les brevets en photonique sur silicium, nous ont aidés à vérifier les signaux concurrentiels, tandis que les publications ouvertes d'IEEE Photonics, du Conseil FTTH et des régulateurs régionaux ont affiné les courbes d'adoption. Les sources citées sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Une construction descendante a démarré avec les expéditions de ports de centres de données 2024 et les ajouts de routes de fibres télécom, convertis en nombre de liaisons et multipliés par les prix de vente moyens pondérés. Les agrégations de fournisseurs pour les émetteurs-récepteurs, les AOC et les modules CPO ont fourni une vérification croisée ascendante avant l'alignement des totaux. Les variables clés modélisées comprennent le mix d'expéditions 400G/800G, la pénétration de l'optique co-packagée, les dépenses d'investissement des hyperscalers, le rendement de la photonique sur silicium et le déploiement de fibres de backhaul 5G. Nous prévoyons 2025 à 2030 en utilisant une régression multivariée et une analyse de scénarios validées par des experts primaires ; c'est là que Mordor Intelligence se différencie grâce à une actualisation annuelle des taux de change et à un recalibrage du mix de ports.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses de variance par rapport à des traceurs d'expéditions indépendants, puis un analyste senior examine les anomalies avant validation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si les chocs d'offre ou de demande dépassent des seuils prédéfinis.

Pourquoi la base de référence des interconnexions optiques de Mordor inspire confiance

Les valeurs publiées divergent souvent parce que les entreprises choisissent des paniers de composants différents, figent les taux de change à des dates variées ou limitent la couverture à la fibre monomode uniquement.

Les principaux facteurs d'écart que nous observons sont une focalisation étroite au niveau des puces, une décroissance optimiste des prix de vente moyens ou des conversions de devises 2023 obsolètes, tandis que Mordor applique une couverture complète de la chaîne de valeur, un suivi en temps réel des prix de vente moyens et des mises à jour annuelles des taux de change.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,39 milliards USD (2025) | ||

| 16,06 milliards USD (2024) | Consultance mondiale A | exclut les AOC et les liaisons au niveau carte |

| 13,87 milliards USD (2024) | Recherche sectorielle B | utilise uniquement la fibre monomode et des prix de vente moyens statiques |

| 20,92 milliards USD (2025) | Consultance régionale C | suppose une hausse de 14 % des ports sans vérification de l'offre |

Ces comparaisons montrent que notre périmètre équilibré, nos mises à jour de devises en temps réel et notre validation bilatérale offrent aux décideurs la base de référence la plus fiable et la plus transparente disponible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des interconnexions optiques ?

Le marché des interconnexions optiques est évalué à 18,83 milliards USD en 2026 et devrait atteindre 33,28 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part de revenus ?

Les émetteurs-récepteurs optiques sont en tête avec une part de 36,40 % en 2025, reflétant leur polyvalence dans les déploiements en centres de données et en télécommunications.

Pourquoi la fibre monomode gagne-t-elle plus de terrain que la fibre multimode ?

La fibre monomode offre des performances supérieures en termes de bande passante-distance, essentielles pour les clusters IA qui couvrent désormais des installations à l'échelle d'un campus représentant 61,50 % de la demande globale en fibres.

Quelles régions connaissent la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 13,05 %, portée par la stratégie photonique de la Chine et l'écosystème de fonderies de Taïwan.

À quelle vitesse les optiques supérieures à 400 Gbps sont-elles adoptées ?

Les liaisons supérieures à 400 Gbps enregistreront un TCAC de 33,7 % jusqu'en 2031, à mesure que les hyperscalers migrent vers des implémentations 800G et 1,6T pour répondre à la croissance des charges de travail IA.

Quel obstacle technologique pourrait ralentir la dynamique du marché ?

Les exigences élevées en capital pour les optiques avancées et l'infrastructure d'emballage restent une contrainte clé, en particulier pour les opérateurs sensibles aux coûts.

Dernière mise à jour de la page le: