Taille et part de marché des câbles à fibre optique des États-Unis et d'Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

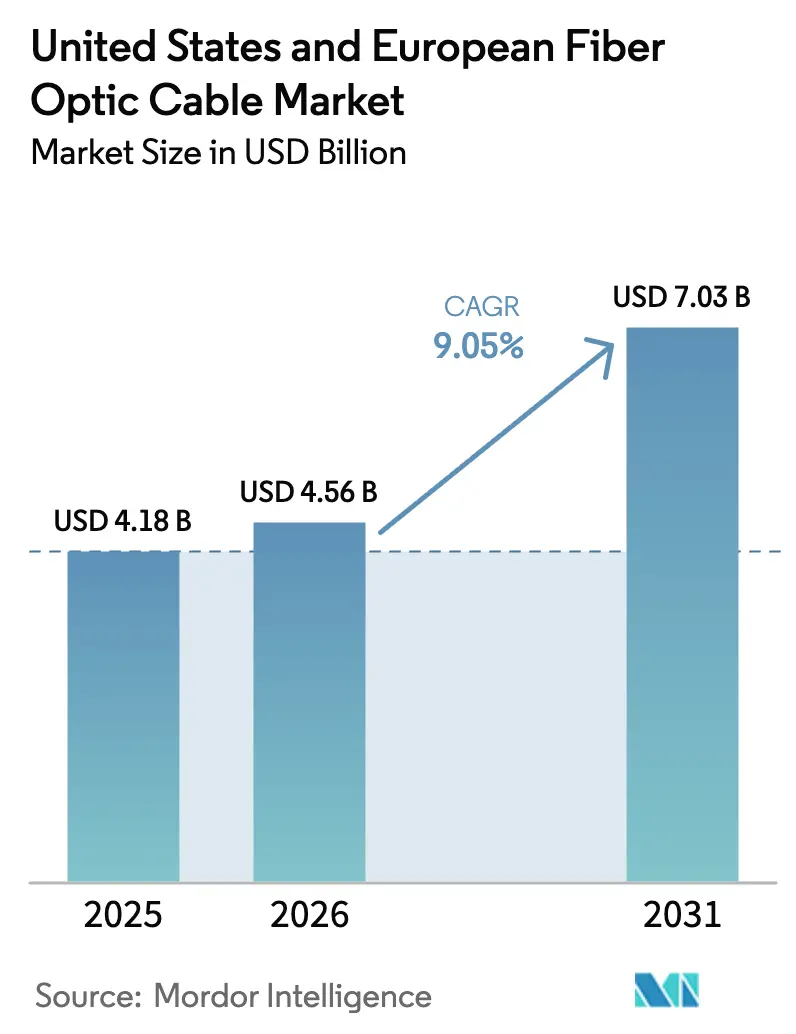

| Taille du marché de l'année de base (2025) | 4.18 Milliards de dollars |

| Taille du Marché (2026) | 4.56 Milliards de dollars |

| Taille du Marché (2031) | 7.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des câbles à fibre optique des États-Unis et d'Europe par Mordor Intelligence

La taille du marché des câbles à fibre optique des États-Unis et d'Europe est estimée à 4,56 milliards USD en 2026, en progression par rapport à la valeur de 4,18 milliards USD en 2025, avec des projections à 7,03 milliards USD en 2031, affichant un TCAC de 9,05 % sur la période 2026-2031. L'accélération de la densification de la 5G, les programmes gouvernementaux de stimulus pour le haut débit et les centres de données hyperscale axés sur l'IA synchronisent les cycles de dépenses, stimulant les déploiements longue distance, métropolitains et en bâtiment. Des programmes de stimulus tels que le programme BEAD de 42,45 milliards USD et le Plan Décennie Numérique de l'Union Européenne offrent une visibilité à long terme claire de la demande, tandis que les modèles d'hôte neutre et de fibre noire de service public ouvrent des opportunités supplémentaires pour les fabricants capables de fournir des assemblages spéciaux. Les investissements sous-marins des hyperscalers, notamment le Projet Waterworth de Meta, catalysent des évolutions techniques vers les fibres G.654.E à ultra-faibles pertes, et une pénurie persistante de techniciens spécialisés en épissure resserre les délais des projets tout en soutenant le pouvoir de fixation des prix pour les intégrateurs proposant des services de terrain clés en main.

Principaux enseignements du rapport

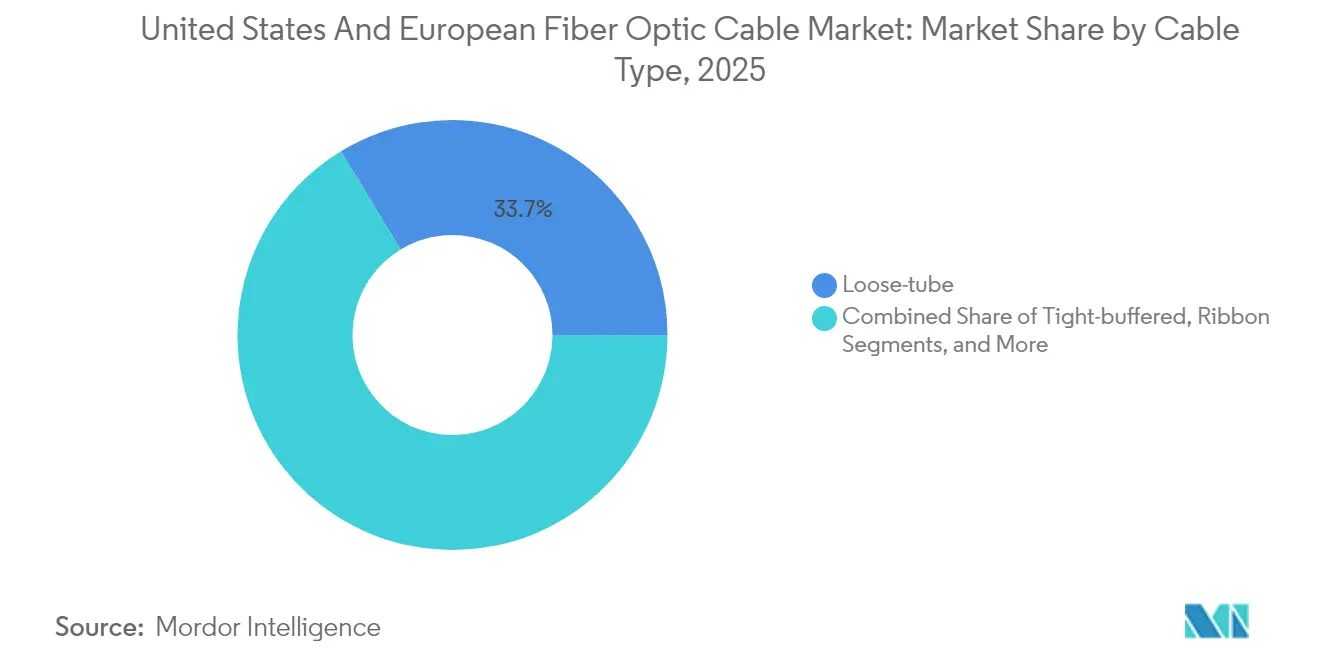

- Par type de câble, les produits à tube lâche ont capté 33,68 % de la part des revenus du marché des câbles à fibre optique en 2025 ; les variantes à tampon serré devraient progresser à un TCAC de 9,54 % jusqu'en 2031.

- Par mode, les solutions monomodes détenaient 60,92 % de la part de marché des câbles à fibre optique en 2025, tandis que les offres multimode affichaient le TCAC projeté le plus élevé de 9,41 % durant 2026-2031.

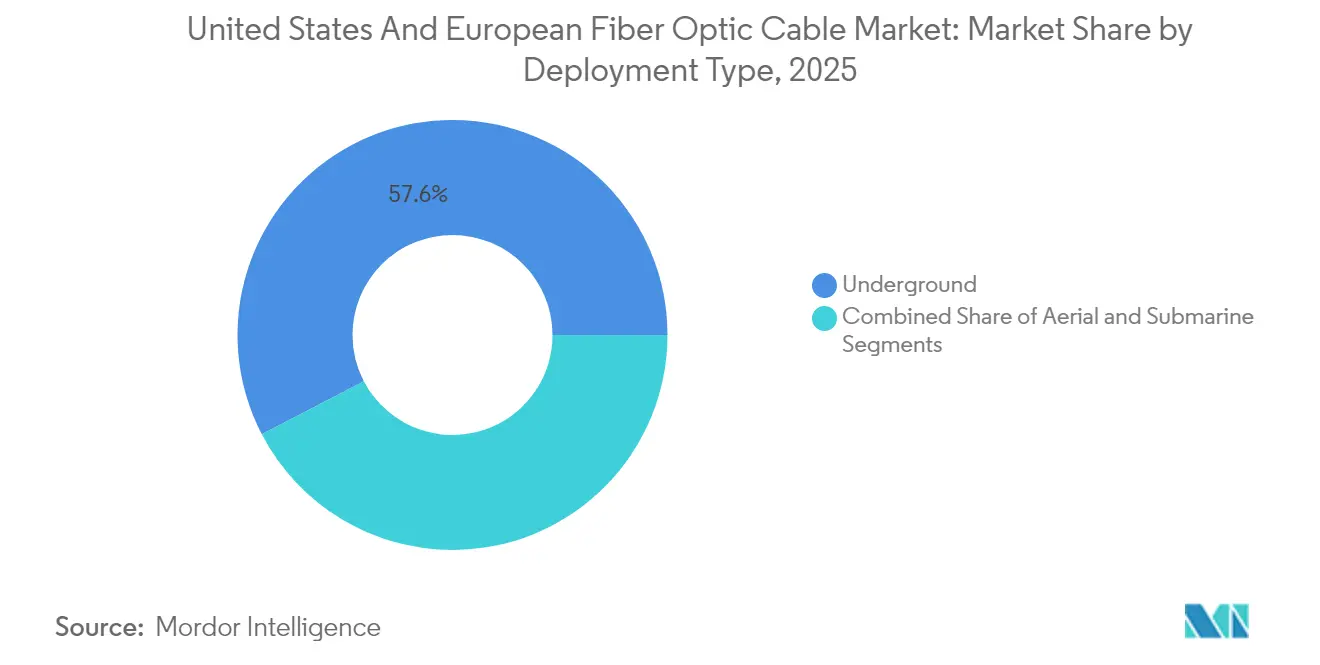

- Par type de déploiement, les installations souterraines représentaient 57,64 % de la taille du marché des câbles à fibre optique en 2025 ; les systèmes sous-marins sont positionnés pour croître à un TCAC de 9,78 % jusqu'en 2031.

- Par secteur d'utilisation final, les télécommunications dominaient avec une part de 65,71 % en 2025, et progressent à un TCAC de 9,95 % jusqu'en 2031.

- Par pays, les États-Unis ont dominé avec 38,12 % de la valeur totale de 2025 et devraient s'accroître à un TCAC de 10,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des câbles à fibre optique des États-Unis et d'Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du trafic de données et des charges de travail cloud | +2.1% | Clusters hyperscale nord-américains et européens | Moyen terme (2-4 ans) |

| Investissements accélérés dans le déploiement FTTH et 5G | +1.8% | Nations EU39, corridors ruraux américains | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de stimulus pour le haut débit (BEAD américain/Décennie Numérique européenne) | +1.5% | États-Unis, Allemagne, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Adoption des fibres monomodes à ultra-faibles pertes | +1.2% | Routes sous-marines et longue distance mondiales | Long terme (≥ 4 ans) |

| La densification des hôtes neutres Open-RAN nécessite de la fibre noire | +0.9% | Zones urbaines denses aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Commercialisation de la fibre détenue par les services publics pour la modernisation du réseau | +0.8% | Amérique du Nord, Europe du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du trafic de données et des charges de travail cloud

Les centres de données hyperscale dédiés aux clusters d'entraînement d'IA consomment des assemblages en ruban haute densité à un rythme sans précédent, reflétant des schémas de trafic est-ouest que les liaisons en cuivre ne peuvent pas prendre en charge. Le Projet Waterworth de Meta et le câble Irlande-États-Unis d'Amazon illustrent des engagements de plusieurs milliards de dollars envers une infrastructure de dorsale privée qui privilégie les voies optiques 400 G et 800 G. Les délais de livraison des connecteurs dépassent 16 semaines pour les formats MPO/MTP, illustrant un environnement d'approvisionnement plus tendu qui renforce la position des fournisseurs à intégration verticale [1]Équipe éditoriale CABLExpress, "Naviguer dans la pénurie de composants MTP/MPO avec CABLExpress," cablexpress.com. Les fibres G.654.E à ultra-faibles pertes gagnent du terrain car elles réduisent les sites de régénération sur les parcours océaniques, diminuant ainsi le coût total de possession pour les opérateurs cloud. En conséquence, les fabricants capables de fournir des conceptions spécialisées à tampon serré et en ruban optimisées pour les charges de travail d'IA obtiennent des prix premium tout en élargissant les revenus de services récurrents issus des déplacements, ajouts et changements sur site.

Investissements accélérés dans le déploiement FTTH et 5G

La couverture fibre EU39 a atteint 74,6 % en septembre 2024, avec l'Allemagne ajoutant 3,8 millions de locaux et le Royaume-Uni en passant 4,2 millions durant cette période. Les surinvestissements concurrentiels de Delta Fibre, Open Dutch Fibre et Glaspoort de KPN ont conduit les Pays-Bas à un jalon de couverture des ménages de 88 %. En parallèle, la densification 5G en ondes millimétriques dépend de la liaison de retour en fibre noire vers les clusters de petites cellules, incitant les opérateurs de réseaux mobiles à co-déployer des actifs FTTH et 5G pour amortir les coûts de tranchée. Le partage d'infrastructure et les modèles de tour à hôte neutre réduisent les barrières pour les opérateurs alternatifs, tandis que les centres de données multilocataires tirent parti des mêmes systèmes de conduits pour intégrer des salles de point de rencontre. Cette convergence accélère les carnets de commandes pour les fabricants de câbles maintenant des portefeuilles de produits modulaires adaptables aux voies aériennes et souterraines.

Programmes gouvernementaux de stimulus pour le haut débit

L'initiative BEAD de 42,45 milliards USD donne la priorité aux plans de construction axés sur la fibre, écartant de fait les alternatives sans fil fixe dans les déploiements ruraux américains financés par le gouvernement fédéral. Les politiques parallèles de la Décennie Numérique imposent un accès gigabit universel dans l'ensemble de l'Union Européenne d'ici 2030, complétées par les subventions Gigabitförderung 2.0 de 1,2 milliard EUR de l'Allemagne et les déploiements nationaux successifs de la France. Les dispositions relatives au contenu Build America Buy America protègent les usines nationales de câbles, accordant aux acteurs établis tels que les usines nord-américaines de Prysmian Group le statut de fournisseur privilégié. Les calendriers de décaissement par étapes des offices régionaux du haut débit améliorent la prévisibilité des flux de trésorerie, permettant aux producteurs de câbles d'optimiser les taux d'utilisation des fours et de négocier des contrats d'approvisionnement en quartz plus longs. Collectivement, ces programmes constituent une trajectoire de revenus pluriannuelle prévisible pour les fabricants américains et européens disposant de certifications de produits conformes.

Adoption des fibres monomodes à ultra-faibles pertes

Les conceptions G.654.E offrent une atténuation inférieure à 0,16 dB/km, étendant l'espacement des répéteurs à 100 km sur les routes sous-marines tout en prenant en charge la modulation cohérente 100G/λ [2]Ingénierie Molex, "Mise à l'échelle plus intelligente des centres de données avec des connecteurs haute densité," molex.com. Alors que Meta, Google et AWS poursuivent des liaisons transatlantiques privées, les spécifications à ultra-faibles pertes deviennent des exigences de base, incitant les fournisseurs à investir dans des lignes de préformes à dépôt en phase vapeur avancées. Des améliorations similaires se répandent dans les constructions longue distance terrestres où les opérateurs de niveau 1 visent à réduire les dépenses en amplificateurs. Les premiers adoptants bénéficient d'une prime de prix soutenue par des économies capex quantifiables au niveau du propriétaire du réseau. La barrière technique réduit le champ des fournisseurs à une poignée d'acteurs disposant de profils de dopage propriétaires et d'un contrôle strict de la température des fours, renforçant la concentration existante du marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de génie civil et de servitudes | -1.4% | Centres urbains denses aux États-Unis et en Europe occidentale | Court terme (≤ 2 ans) |

| Concurrence du sans fil fixe et du satellite | -0.8% | Zones rurales, districts à faible densité | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'épissure | -0.6% | Mondial, aigu en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité dans la chaîne d'approvisionnement des préformes en verre | -0.5% | Chine, Japon, centres de fabrication américains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de génie civil et de servitudes

La construction souterraine a atteint 18,25 USD par pied en 2024, une hausse de 12 % attribuée à l'inflation des coûts de main-d'œuvre et aux longs cycles de délivrance de permis dans les métropoles denses [3]Fiber Broadband Association & Cartesian, "Étude sur les coûts de construction de la fibre aux États-Unis 2024," fiberbroadband.org. Les travaux de génie civil représentent jusqu'à 80 % des budgets de projet, contraignant les opérateurs à poursuivre des stratégies de micro-tranchées et de réutilisation des conduits. La pose aérienne, tarifée à 6,55 USD par pied, reste attractive mais fait face à des mandats européens d'enfouissement pour préserver les paysages urbains. Ces dynamiques favorisent les opérateurs historiques détenant des droits d'attache sur poteaux existants et des gaines préexistantes, décourageant les surinvestissements sur terrain vierge et modérant l'intensité concurrentielle dans les zones postales matures.

Concurrence du haut débit sans fil fixe et par satellite

Starlink a dépassé 4 millions d'abonnés en 2025, validant le haut débit en orbite basse terrestre pour les zones à faible densité où la pénétration de la fibre est économiquement prohibitive. Simultanément, le sans fil fixe 5G offre un débit gigabit dans les clusters suburbains en utilisant les empreintes existantes des macro-tours, comprimant les délais de retour sur investissement par rapport au FTTH basé sur les tranchées. Bien que les plafonds de latence et de capacité persistent pour les modalités satellite et sans fil, elles soutirent néanmoins les abonnés résidentiels les plus sensibles aux prix, abaissant les projections de pénétration pour certains projets de fibre rurale. Les fabricants de câbles atténuent le risque en ciblant les entreprises, la vente en gros et les locations de fibre noire où la performance déterministe de la fibre reste irremplaçable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de câble : les lignes à tampon serré augmentent le potentiel en intérieur

Les conceptions à tube lâche ont maintenu une avance de revenus de 33,68 % sur le marché des câbles à fibre optique en 2025, grâce à des constructions à barrière d'humidité idéales pour les gaines extérieures et les portées aériennes. Ce segment capitalise sur les constructions rurales financées par le gouvernement, où les variations de température étendues nécessitent des formats à tube lâche rempli de gel ou à noyau sec pour une fiabilité à long terme. La demande est étroitement liée aux subventions nationales pour le haut débit qui privilégient les réseaux enterrés aux substituts sans fil, permettant un chargement prévisible des fours dans les installations nationales détenues par les opérateurs historiques.

Cependant, les opérateurs hyperscale et de colocalisation accélèrent l'approvisionnement en assemblages à tampon serré qui affichent un TCAC de 9,54 % jusqu'en 2031, reflétant la croissance des déploiements intra-salle de données où le gainage résistant aux courbures et les revêtements de 900 µm réduisent le temps d'installation. Le nombre de ports par baie a triplé dans les clusters d'IA, et les tampons serrés en ruban facilitent l'épissure par fusion en masse vers des troncs MPO pré-terminés, attirant des primes de prix au milieu des pénuries persistantes de connecteurs. À mesure que l'expansion des GPU favorise les bâtiments multilocataires situés à proximité d'énergie renouvelable, le mélange de câbles s'oriente vers des classifications plenum ignifuges, incitant les fournisseurs à reconvertir les lignes de gainage pour des composés à moindre toxicité.

Par mode : le multimode retrouve sa pertinence sur les courtes portées

Les solutions monomodes contrôlaient 60,92 % des revenus de 2025, en raison de leur portée longue distance et de leur bande passante à l'épreuve de l'avenir pour les dorsales FTTH, métropolitaines et sous-marines. Les subventions gouvernementales cimentent la dominance monomode pour les boucles d'accès où les services à 1 Gbps sont la norme. Les opérateurs déploient des cœurs G.652.D standard ou G.657.A2 tolérant les courbures pour prolonger les cycles de vie des nouveaux investissements dans les réseaux.

Les volumes de fibre multimode sont sur la voie d'un TCAC de 9,41 % jusqu'en 2031, les variantes OM4/OM5 prenant en charge les voies 400G SR8 et 800G SR4 à l'intérieur des infrastructures leaf-spine hyperscale. Les architectures à optique parallèle limitent la portée à 150 m mais réduisent les coûts des émetteurs-récepteurs, regagnant des parts dans les salles de données. Les fournisseurs répondent avec des profils à gradient d'indice optimisés pour les sources VCSEL à 850 nm qui améliorent la dispersion modale, resserrant les tolérances de spécification. La tendance augmente le volume global pour les cavaliers à courte portée, améliorant les taux d'utilisation des usines entre les campagnes longue distance et contribuant à atténuer la cyclicité des revenus inhérente aux cycles de dépenses capex des opérateurs.

Par type de déploiement : les systèmes sous-marins propulsent la prime de croissance

La construction souterraine représentait 57,64 % des dépenses de 2025 car la plupart des juridictions de l'UE imposent l'enfouissement des nouveaux déploiements pour des raisons de sécurité et d'esthétique. Les règles municipales de fouille unique et les politiques de partage de conduits réduisent les coûts marginaux, mais les pénuries de main-d'œuvre repoussent les délais des projets au-delà des jalons de décaissement statutaires dans certains Länder allemands, incitant au recours aux techniques de micro-tranchées et de forage directionnel horizontal (FDH). Les fournisseurs de services se concentrent sur la standardisation des gaines pour rationaliser les mises à niveau de détection par fibre pour la gestion du réseau et du trafic dans les futurs projets pilotes de villes intelligentes.

Les constructions sous-marines affichent le TCAC le plus rapide de 9,78 % jusqu'en 2031, propulsées par les fournisseurs de contenu hyperscale contournant les modèles de consortium d'opérateurs. Le Projet Waterworth de Meta et Nuvem de Google adoptent 24 paires de fibres avec multiplexage par division spatiale qui font monter les tensions de traction composites au-delà des limites héritées, exigeant de nouvelles compositions d'armure en fil d'acier. Les chantiers navals aux États-Unis et en France accélèrent la qualification G.654.E pour répondre aux frais généraux de chiffrement post-quantique, tandis que les banquiers européens élargissent les cadres d'obligations vertes couvrant les métriques de durabilité sous-marine, diversifiant ainsi les sources de financement pour les futures routes atlantiques et nordiques.

Par secteur d'utilisation final : les opérateurs télécoms restent les locataires ancres

Les télécommunications représentaient 65,71 % des revenus de 2025 et devraient afficher un TCAC de 9,95 %, soutenu par des plans à double axe FTTH et de backhaul 5G ciblant des expériences gigabit symétriques. Les subventions abaissent les seuils de rentabilité, permettant aux fournisseurs d'accès Internet régionaux de passer des commandes pluriannuelles de volumes de fibre qui stabilisent les lignes de production et justifient les expansions de fours à quartz. Les opérateurs télécoms historiques modernisent également les anneaux inter-centraux à 800G ZR+ en optique enfichable, stimulant la demande de troncs à ultra-faibles pertes déjà qualifiés pour un usage sous-marin, répartissant ainsi l'amortissement de la R&D entre les segments.

Les services publics, les agences de défense, les fabricants et les équipementiers médicaux diversifient la base de clientèle, captant des volumes supplémentaires dans des niches spécialisées à haute marge. Les subventions pour la modernisation du réseau électrique permettent aux compagnies d'électricité de commercialiser les fibres excédentaires le long des corridors de transmission, créant de nouveaux revenus de fibre noire et suscitant des commandes de câbles OPGW blindés. Les ministères de la Défense spécifient des bobines tactiques hermétiquement scellées résistantes aux impulsions électromagnétiques, tandis que les dispositifs chirurgicaux minimalement invasifs intègrent des brins de silice biocompatibles pour l'imagerie en temps réel. Ces niches amortissent les fluctuations cycliques des dépenses capex des opérateurs et soutiennent une R&D continue autour des chimies de revêtement et des tolérances géométriques.

Analyse géographique

Les États-Unis commandaient une part de 38,12 % des dépenses de 2025 avec une perspective de TCAC de 10,46 %, reflétant l'orientation fibre-d'abord du programme BEAD et la préférence Build America Buy America pour les sources nationales. Les clusters hyperscale en Virginie, en Oregon et au Texas déclenchent des commandes d'extraction continues pour les troncs pré-terminés, tandis que les coopératives d'électrification rurale du Midwest tirent parti des prêts de l'USDA pour câbler les comtés mal desservis. Les fabricants nationaux bénéficient de contrats stables d'approvisionnement en quartz et d'un écosystème de préformes rapatrié qui les protège des contrôles à l'exportation asiatiques sur la silice de haute pureté.

L'Allemagne est le plus grand marché unique d'Europe, alimenté par des subventions Gigabitförderung 2.0 de 1,2 milliard EUR qui raccourcissent les délais de retour sur investissement pour les opérateurs alternatifs en expansion dans les villes de deuxième rang. Le Royaume-Uni suit de près, ajoutant 4,2 millions de locaux en 2024 dans un contexte de forte concurrence entre CityFibre, Openreach et Virgin Media O2, ce qui accélère les opportunités de location de gaines pour les spécialistes de la fibre noire. La France, l'Italie et l'Espagne apportent des contributions régulières via des stratégies nationales de haut débit alignées sur la boîte à outils de connectivité de l'UE qui rationalise les procédures d'autorisation et impose le partage de conduits.

Les économies européennes plus petites, les Pays-Bas, l'Autriche, la Suisse et les États nordiques, affichent une pénétration supérieure à la moyenne en raison d'un PIB par habitant élevé et de modèles de propriété municipale qui réinvestissent les rendements dans des extensions rurales supplémentaires. Le jalon de couverture des ménages à 88 % aux Pays-Bas fait augmenter les coûts de déploiement marginaux à mesure que les opérateurs s'attaquent à des constructions en terrain bâti complexe dans les centres-villes historiques. Les services publics nordiques exploitent les longs droits de passage le long des corridors électriques pour les OPGW groupés, tandis que les opérateurs suisses tirent parti des droits de passage ferroviaires existants pour réduire les coûts de génie civil. Collectivement, ces géographies maintiennent une demande robuste pour les rubans extérieurs spéciaux, le gainage résistant à la neige et les cœurs à faibles pertes en courbure à basse température.

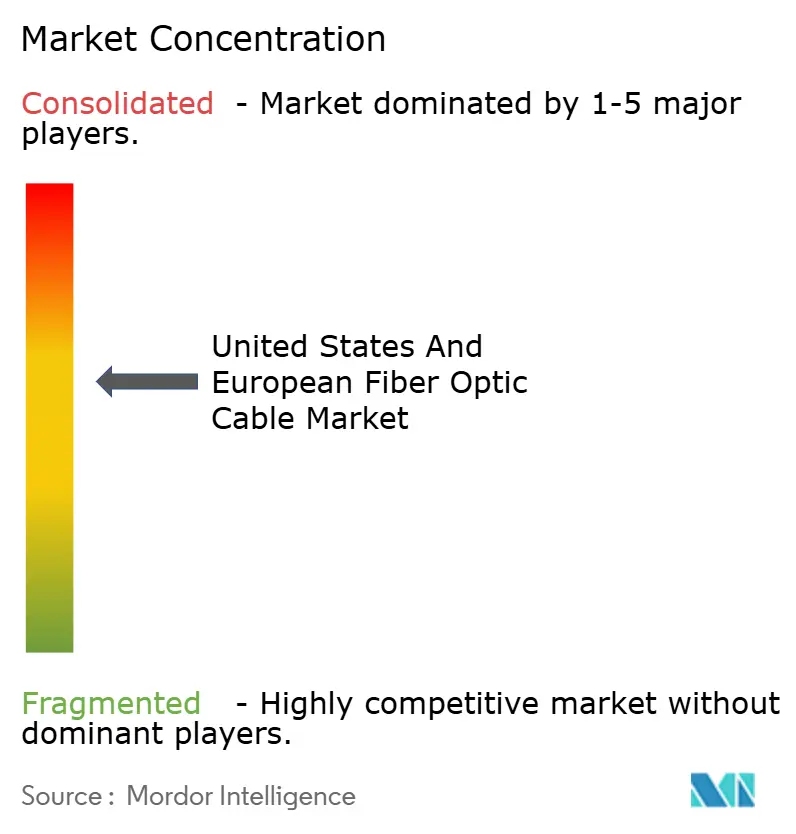

Paysage concurrentiel

L'acquisition d'Encore Wire par Prysmian Group pour 950 millions USD élargit son empreinte en accessoires d'installation nord-américains et en câbles de cuivre, positionnant l'entreprise pour regrouper les fils électriques avec les faisceaux de fibre dans les projets financés par le BEAD. L'acquisition d'Infinera par Nokia en 2025 crée une entité de réseaux optiques de 2,4 milliards USD avec des actifs combinés d'émetteurs-récepteurs cohérents et de répéteurs sous-marins, permettant des offres groupées sur des contrats sous-marins clés en main et longue distance terrestres. Belden, CommScope et Corning approfondissent l'intégration verticale à travers les composés de gainage, les tours d'étirage de fibre et les assemblages terminés en usine, élevant les barrières à l'entrée pour les concurrents de niche.

La différenciation technologique est désormais axée sur la production de cœurs G.654.E à ultra-faibles pertes et de connecteurs haute densité MPO-16/24 validés selon les spécifications IEC 61754-7. Les fours à dépôt axial en phase vapeur propriétaires protègent la propriété intellectuelle et exigent une intensité capitalistique, renforçant la concentration modérée du marché. Les risques côté offre persistent autour des pénuries d'hélium pour les tours d'étirage et des fluctuations des prix du germanium utilisé comme dopant, mais les acteurs intégrés atténuent l'exposition par des accords d'approvisionnement pluriannuels. Les pénuries de main-d'œuvre qualifiée en épissure sur le terrain intensifient la demande de modules prêts à l'emploi, favorisant les entreprises disposant de capacités de pré-termination en usine et de réseaux de techniciens à l'échelle nationale.

Les zones de croissance en espace blanc apparaissent dans les niches médicale, défense et services publics d'électricité où des certifications strictes (ISO 13485, MIL-DTL-38999, IEEE Std 1596) permettent des prix premium. AFL et Clearfield ciblent ces segments avec des revêtements hermétiques et des terminaux durcis, capturant de la valeur au-delà des brins longue distance de commodité. Entre-temps, les acteurs européens s'associent avec des sociétés de construction locales pour assurer la conformité aux contrats de construction et transfert, regroupant des services de garantie qui génèrent des frais de maintenance sous forme de rentes.

Leaders du secteur des câbles à fibre optique des États-Unis et d'Europe

Prysmian Group

Corning Inc.

Nexans SA

CommScope Holding Company Inc.

Furukawa Electric Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Meta a dévoilé le Projet Waterworth, un câble transatlantique dépassant 2 milliards USD qui utilisera des fibres G.654.E à ultra-faibles pertes.

- Février 2025 : Nokia a finalisé l'acquisition d'Infinera, créant un fournisseur de réseaux optiques de taille conséquente avec des compétences sous-marines élargies.

- Janvier 2025 : Prysmian Group a finalisé l'acquisition d'Encore Wire pour 950 millions USD, élargissant son portefeuille nord-américain et renforçant son éligibilité aux appels d'offres pour les contrats BEAD.

- Janvier 2025 : Amazon Web Services a confirmé une liaison sous-marine Irlande-États-Unis de 1,5 milliard USD axée sur la connectivité cloud dédiée.

Périmètre du rapport sur le marché des câbles à fibre optique des États-Unis et d'Europe

La technologie de la fibre optique transmet des données par des fibres de verre ou de plastique extrudées, très flexibles et transparentes. Les câbles à fibre optique incorporent des fils de verre aussi fins qu'un cheveu humain, transmettant des messages modulés en ondes lumineuses. Bien que ces câbles soient fabriqués en verre, ils sont très durables et malléables.

Le marché des câbles à fibre optique des États-Unis et d'Europe est segmenté par secteur d'utilisation final (télécommunications, services publics d'électricité, défense/militaire, industriel et médical) et par pays (États-Unis, Allemagne, Autriche, Suisse et reste de l'Europe). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Tube lâche |

| À tampon serré |

| En ruban |

| Blindé |

| Monomode |

| Multimode |

| Souterrain |

| Aérien |

| Sous-marin |

| Télécommunications |

| Services publics d'électricité |

| Défense et militaire |

| Industriel et fabrication |

| Médical |

| États-Unis |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Autriche |

| Suisse |

| Reste de l'Europe |

| Par type de câble | Tube lâche |

| À tampon serré | |

| En ruban | |

| Blindé | |

| Par mode | Monomode |

| Multimode | |

| Par type de déploiement | Souterrain |

| Aérien | |

| Sous-marin | |

| Par secteur d'utilisation final | Télécommunications |

| Services publics d'électricité | |

| Défense et militaire | |

| Industriel et fabrication | |

| Médical | |

| Par pays | États-Unis |

| Allemagne | |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Autriche | |

| Suisse | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la taille du marché des câbles à fibre optique des États-Unis et d'Europe en 2026 ?

La taille du marché des câbles à fibre optique dans ces deux régions est évaluée à 4,56 milliards USD en 2026.

Quel est le TCAC prévisionnel pour les déploiements de fibre régionaux jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait croître à un TCAC de 9,05 % entre 2026 et 2031.

Quel type de câble connaît la croissance la plus rapide ?

Les conceptions à tampon serré destinées aux intérieurs de centres de données affichent le TCAC projeté le plus élevé de 9,54 % jusqu'en 2031.

Pourquoi les fibres monomodes à ultra-faibles pertes attirent-elles l'attention ?

Les fibres G.654.E abaissent l'atténuation en dessous de 0,16 dB/km, réduisant le nombre de répéteurs dans les liaisons longue distance et sous-marines et diminuant le coût total du système.

Comment les programmes gouvernementaux de haut débit influencent-ils la demande ?

Les initiatives BEAD américain et Décennie Numérique européenne fournissent un financement pluriannuel qui garantit des engagements de volume, améliorant les taux d'utilisation des usines pour les producteurs de câbles.

Quel pays domine les dépenses dans les régions étudiées ?

Les États-Unis détiennent 38,12 % des revenus régionaux de 2025 et continuent de devancer l'Europe, soutenus par les constructions de centres de données hyperscale et les subventions axées sur la fibre.

Dernière mise à jour de la page le: