Taille et parts du marché des conduits de câbles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

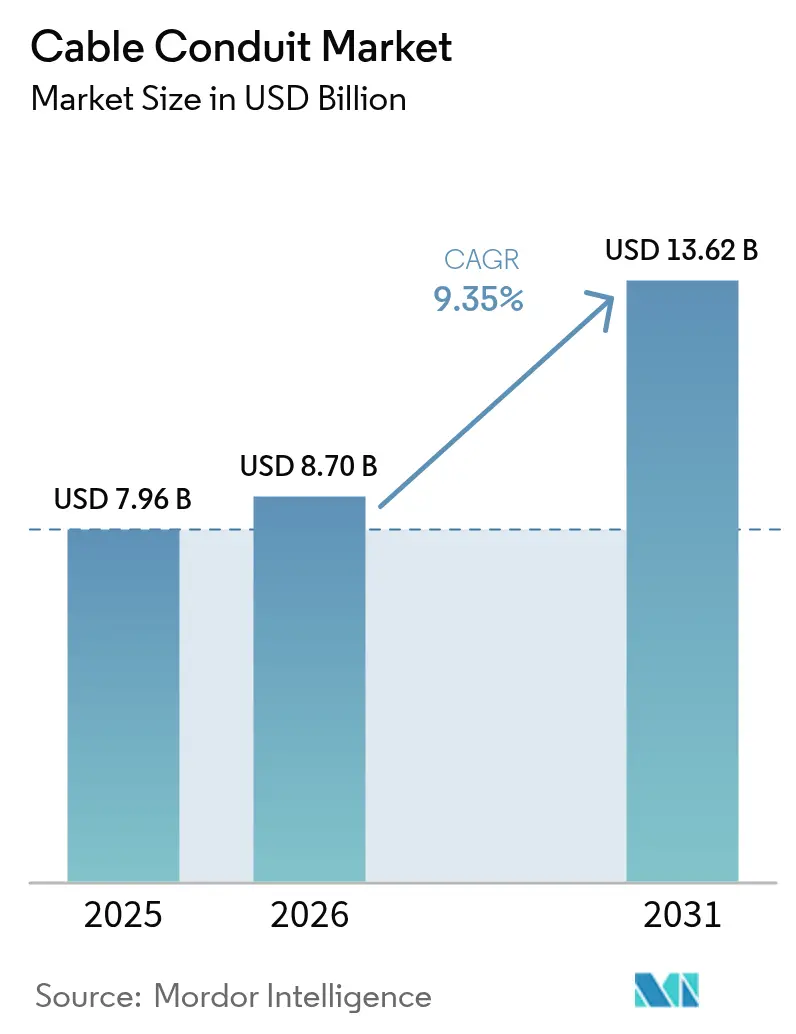

| Taille du Marché (2026) | 8.7 Milliards de dollars |

| Taille du Marché (2031) | 13.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conduits de câbles par Mordor Intelligence

La taille du marché des conduits de câbles devrait passer de 7,96 milliards USD en 2025 à 8,70 milliards USD en 2026 et devrait atteindre 13,62 milliards USD d'ici 2031, à un TCAC de 9,35 % sur la période 2026-2031. Cette progression est portée par l'essor de la construction de centres de données prêts pour l'IA, le déploiement à grande échelle des énergies renouvelables et les programmes de renforcement des réseaux électriques urbains qui nécessitent des chemins de câbles fiables pour des installations complexes. Les chemins de câbles non métalliques flexibles et résistants à la corrosion aident les entrepreneurs à réduire les coûts de main-d'œuvre et de cycle de vie, même si les droits de douane sur l'acier font grimper les prix des produits métalliques. Les exigences croissantes en matière de sécurité cyber-physique, le renforcement des règles de protection contre les surtensions et les déclarations environnementales de produits orientent désormais les décisions d'achat, stimulant la demande de produits haut de gamme sur le marché des conduits de câbles. Les grands projets de villes intelligentes émergents en Asie et au Moyen-Orient, associés aux investissements dans les réseaux nord-américains, consolident une trajectoire d'expansion à long terme pour le marché des conduits de câbles.[1]Kevin Yao, "La Chine prévoit d'investir 4 000 milliards de yuans dans les 'infrastructures cachées'," South China Morning Post, scmp.com

Principaux enseignements du rapport

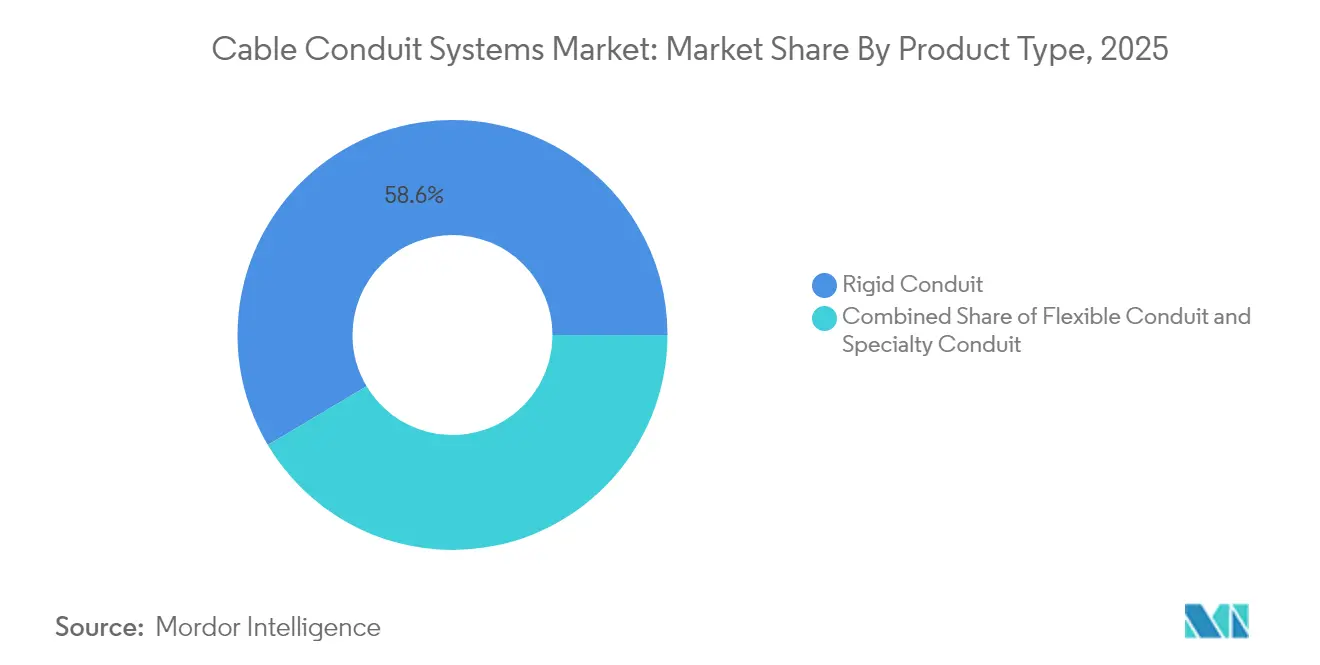

- Par type de produit, les systèmes rigides ont dominé avec 58,55 % de parts du marché des conduits de câbles en 2025, tandis que les solutions flexibles devraient croître à un TCAC de 9,45 % jusqu'en 2031.

- Par matériau, les variantes non métalliques ont capté 48,20 % de la taille du marché des conduits de câbles en 2025 et restent les plus dynamiques avec un TCAC de 9,25 %.

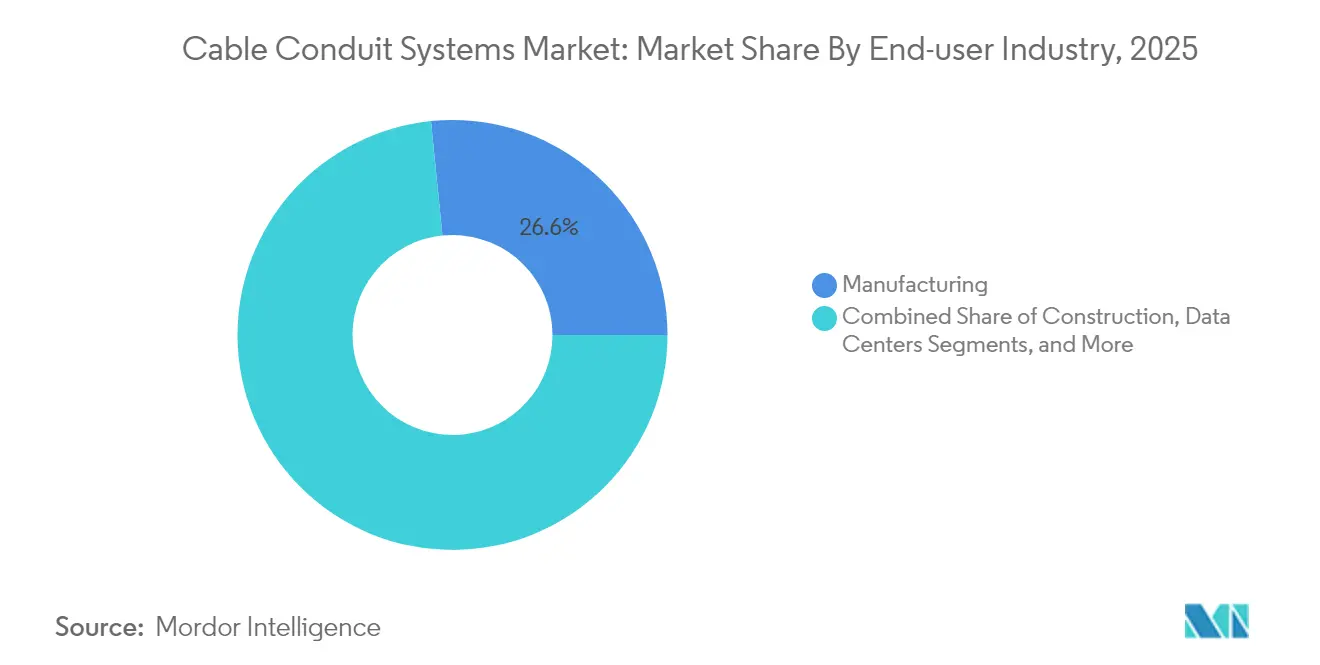

- Par utilisateur final, la fabrication a représenté 26,60 % du chiffre d'affaires en 2025 ; les centres de données affichent le TCAC le plus élevé, à 11,95 %, jusqu'en 2031.

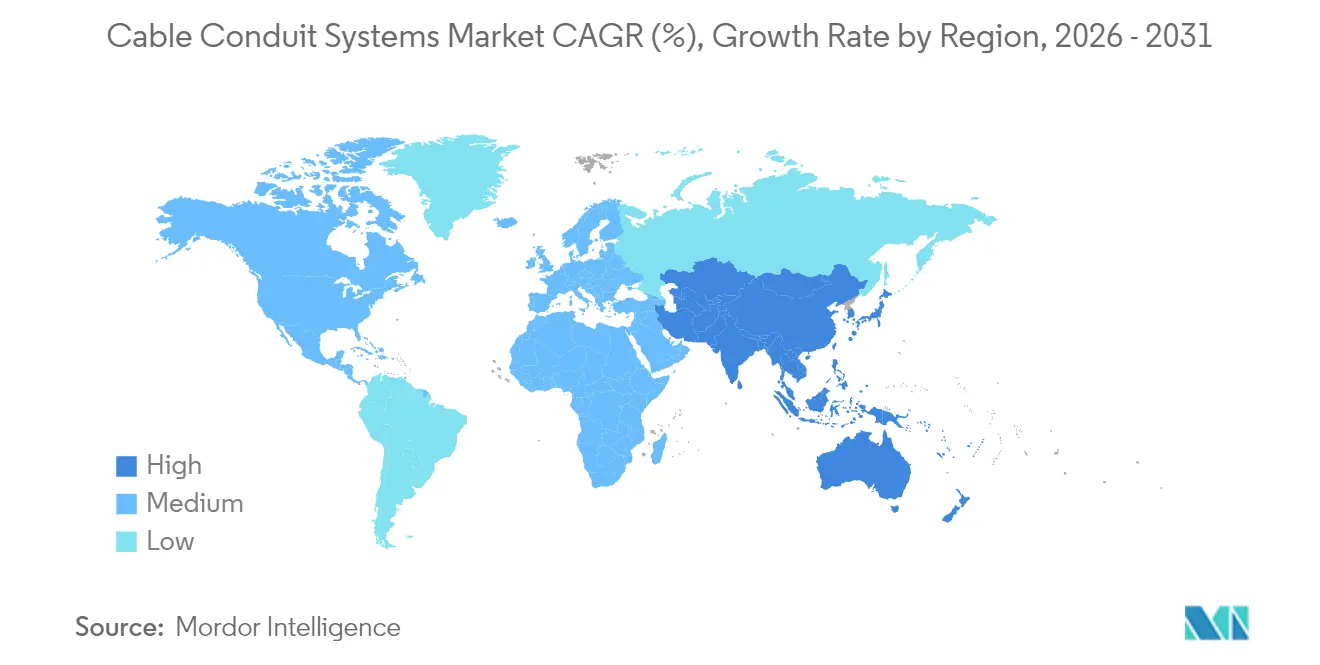

- Par région, l'Amérique du Nord a dominé avec 31,00 % de parts du marché des conduits de câbles en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide, à 9,55 %, jusqu'en 2031.

- Par environnement d'installation, les installations intérieures ont représenté 41,30 % de la taille du marché des conduits de câbles en 2025, tandis que les lignes souterraines afficheront un TCAC de 9,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des conduits de câbles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de systèmes de câblage hautement sécurisés et sûrs | +1.8% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Croissance rapide des projets de construction commerciale | +2.1% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Multiplication des constructions de centres de données dans le monde | +2.3% | Mondial | Court terme (≤ 2 ans) |

| Investissements dans les infrastructures urbaines et les villes intelligentes | +1.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Déploiements solaires à grande échelle et bornes de recharge pour véhicules électriques | +1.4% | Amérique du Nord, UE, Chine | Moyen terme (2 à 4 ans) |

| Codes de sécurité cyber-physique imposant des chemins de câbles blindés contre les interférences électromagnétiques | +0.9% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de systèmes de câblage hautement sécurisés et sûrs

Les usines numériquement intégrées s'appuient désormais sur des automates programmables et des variateurs de fréquence très sensibles aux perturbations électromagnétiques. Les révisions du Code national de l'électricité prévues pour 2026 regroupent les dispositions relatives aux circuits à énergie limitée dans le chapitre 7, renforçant le contrôle du blindage des conduits pour les circuits liés à la sécurité.[2]ANSI/TIA, "TIA-942-C Norme d'infrastructure de télécommunications pour les centres de données," Belden, belden.com Des enquêtes montrent que 26 % des installations ont subi des défaillances de leurs systèmes de sécurité liées à des surtensions non maîtrisées, stimulant la demande de conduits en acier blindés contre les interférences électromagnétiques. Les lignes automobiles illustrent cet effet : des projets de modernisation remplacent les chemins de câbles en plastique traditionnels par des options métalliques flexibles qui maintiennent la continuité de production lors des contrôles qualité à grande vitesse. Le renforcement des normes de cybersécurité consolide cette préférence, liant directement le choix du conduit à la résilience opérationnelle sur l'ensemble du marché des conduits de câbles.

Croissance rapide des projets de construction commerciale

Les ajouts de surfaces commerciales ont atteint un niveau record sur six ans en 2024, avec des dépenses en centres de données atteignant 31,5 milliards USD.[3]"Perspectives de construction en marketing électrique 2025," Electrical Marketing, electricalmarketing.com. Les campus hyperscale en Géorgie et en Louisiane consacrent près d'un quart de leurs budgets électriques à la gestion des câbles. Parallèlement, les extensions d'hôpitaux américains spécifient des conduits antimicrobiens résistants au feu pour satisfaire aux audits de la Commission mixte, stimulant la demande de produits spécialisés sur le marché des conduits de câbles. La norme ANSI/TIA-942-C mise à jour sépare les chemins pour les câbles en cuivre, en fibre optique et d'alimentation, ce qui allonge la longueur totale des chemins de câbles pour chaque nouvelle salle de données. Les entrepreneurs privilégient donc les lignes non métalliques flexibles qui se cintrent rapidement et passent l'inspection avec moins de raccords, réduisant les délais sur des calendriers de construction serrés.

Multiplication des constructions de centres de données dans le monde

Les prévisions de charge électrique montrent que les centres de données passeront de 2 % à 4 % de la demande du réseau américain d'ici 2030. Les clusters d'IA fonctionnent à des températures plus élevées et consomment des ampérages plus importants, nécessitant des conduits de plus grande section et des conduits intérieurs avancés pour accueillir des faisceaux de fibres denses. Le conduit intérieur en tissu peut réduire la quantité de conduits nécessaires de 30 % tout en doublant la capacité de réserve, comme l'a démontré un chantier à l'aéroport d'Atlanta où 9 144 mètres de tissu ont remplacé 3 048 mètres de PVC rigide. Le cuivre au-dessus de 5 USD/lb fait grimper le coût des câbles, mais les propriétaires passent tout de même leurs commandes tôt, maintenant un volume record d'appels d'offres sur le marché des conduits de câbles.

Investissements dans les infrastructures urbaines et les villes intelligentes

La mission chinoise d'« infrastructures cachées » dotée de 551 milliards USD finance d'importants tunnels souterrains pour les réseaux d'électricité, d'eau et de télécommunications. Le projet de câble de transmission mégawatt de 40 km de Singapour a réduit les tassements de terrain de 90 % grâce à des tunnels profonds revêtus de HDPE. Les corridors de services partagés à Putrajaya, en Malaisie, montrent comment les municipalités partagent les coûts tout en standardisant les spécifications des conduits, un modèle qui se répand désormais dans les villes du Golfe. Les chemins de câbles non métalliques dominent ces actifs à longue durée de vie car ils résistent à la corrosion, accélérant la croissance de l'Asie-Pacifique sur le marché des conduits de câbles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier, de l'aluminium et de la résine PVC | −1.2% | Mondial, avec focus sur l'Amérique du Nord | Court terme (≤ 2 ans) |

| Risque de substitution par les systèmes de chemins de câbles et les chemins de câbles modulaires | −0.8% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Objectifs d'empreinte carbone décourageant les conduits en acier lourd | −0.6% | Amérique du Nord, UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Tension d'approvisionnement en PA-12 après des perturbations géopolitiques | −0.4% | Automobile et industrie mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier, de l'aluminium et de la résine PVC

Les nouveaux droits de douane à l'importation de 25 % ont fait grimper les devis de conduits en acier et en aluminium de 14 à 22 %, comprimant les marges des entrepreneurs. Le chiffre d'affaires électrique d'Atkore au premier trimestre 2025 a chuté de 21,6 % en raison de la baisse du prix de vente moyen et de l'affaiblissement des volumes, avec une dépréciation de 162 millions USD sur le HDPE liée aux retards de financement du haut débit. Les coûts des résines ont augmenté après des pannes sur la côte du Golfe, faisant grimper les prix des conduits en PVC de 9 %. Les entrepreneurs insèrent des clauses d'indexation et se tournent vers les lignes non métalliques là où le code le permet, mais les fluctuations de la chaîne d'approvisionnement persistent, tempérant les perspectives à court terme du marché des conduits de câbles.

Risque de substitution par les systèmes de chemins de câbles et les chemins de câbles modulaires

Les systèmes de chemins de câbles réduisent la main-d'œuvre de 45 % par rapport aux conduits dans certains espaces intérieurs. La modernisation d'une usine du Midwest a remplacé 60 % des installations de tube électrique métallique par des chemins à échelons, réduisant le délai de cinq semaines et le coût des matériaux de 35 %. L'accessibilité des chemins de câbles est appréciée là où des modifications futures sont fréquentes. Cependant, les zones dangereuses, les alimentations extérieures et les lignes sensibles aux interférences électromagnétiques imposent toujours des conduits, préservant une demande portée par les spécifications sur le marché des conduits de câbles malgré la pression de substitution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes flexibles gagnent un avantage à l'installation

Le conduit métallique rigide représente encore 58,55 % du chiffre d'affaires 2025, reflétant les obligations réglementaires dans les circuits dangereux et structurels. Les options flexibles, progressant à un TCAC de 9,45 %, aident les électriciens à naviguer dans des plafonds encombrés et des modules préfabriqués avec moins de coudes et de raccords. Le conduit métallique flexible étanche répond à la protection contre les infiltrations UL 360, rivalisant avec le rigide dans les zones difficiles. Des essais sur le terrain montrent qu'une installation de section 1 avec dix coudes à 90 degrés prend 58 minutes en rigide mais seulement 23 minutes avec un conduit métallique flexible étanche, soit une économie de main-d'œuvre de 60 %. Les gammes de produits hybrides qui regroupent des raccords de transition accélèrent les inspections et favorisent la préfabrication multi-corps de métier. La taille du marché des conduits de câbles pour les produits flexibles est en passe d'atteindre 4,47 milliards USD d'ici 2031, soit environ un tiers du total des ventes.

L'extension d'une raffinerie au Texas illustre le double approvisionnement : 4 572 mètres de conduit rigide en acier inoxydable ont sécurisé les zones classifiées, tandis que 2 438 mètres de conduit métallique flexible étanche ont géré les skids de pompes sujets aux vibrations, soulignant une sélection spécifique à l'application plutôt qu'une réduction des coûts généralisée sur le marché des conduits de câbles.

Par matériau : la domination du non métallique reflète des avantages en termes de coût et de performance

Les chemins de câbles non métalliques, menés par le PVC et le HDPE, ont représenté 48,20 % du chiffre d'affaires en 2025 et surpasseront la croissance globale du marché des conduits de câbles avec un TCAC de 9,25 %. Les propriétés ignifuges et à faible émission de fumée du PVC en font un choix par défaut dans les espaces commerciaux intérieurs, tandis que la résistance à la traction du HDPE domine les bancs de conduits à tirage long. Le PA-12/Nylon spécialisé conserve des niches dans les lignes de batteries pour véhicules électriques malgré les goulets d'étranglement d'approvisionnement. Les déclarations environnementales de produits d'Atkore permettent aux architectes de quantifier les économies de carbone incorporé lors de la spécification de mélanges de PVC à contenu recyclé.

Les alternatives métalliques restent essentielles pour le blindage contre les interférences électromagnétiques et la mise à la terre. Les types en acier inoxydable coûtent deux fois plus cher que le PVC mais réduisent considérablement la maintenance de nettoyage dans les usines agroalimentaires, récupérant la prime en moins de cinq ans. La taille du marché des conduits de câbles pour les variantes non métalliques devrait dépasser 6,45 milliards USD d'ici 2031, consolidant leur rôle de premier plan dans les programmes de construction neuve et de rénovation.

Par secteur d'utilisation final : les centres de données stimulent la demande de produits haut de gamme

La fabrication contribue encore à hauteur de 26,60 % du chiffre d'affaires, couvrant les secteurs automobile, chimique et de la pâte à papier qui s'appuient sur un câblage robuste pour un fonctionnement continu. Les opérateurs hyperscale et de colocation soutiennent cependant un TCAC de 11,95 %, le plus rapide du secteur des conduits de câbles. Un campus à Atlanta a alloué 52 millions USD à la gestion des câbles, en hausse de 18 % par rapport à la phase précédente en raison des baies IA consommant 400 W/pied carré. L'article 645 du NEC limite les matériaux combustibles dans les salles de données, imposant des spécifications de conduits à faible émission de fumée et sans halogène. Les secteurs de la santé et de l'éducation demandent des options antimicrobiennes et résistantes au feu, mais leurs volumes restent bien inférieurs à ceux des centres de données. La convergence OT-IT dans les usines intelligentes fusionne les exigences, permettant aux fournisseurs de regrouper des chemins de câbles de qualité centre de données dans des offres industrielles, une tendance qui élargit la part de portefeuille sur le marché des conduits de câbles.

Par environnement d'installation : les applications souterraines s'accélèrent

Les installations intérieures ont conservé une part de 41,30 % en 2025, mais les alimentations souterraines croîtront à un TCAC de 9,90 % à mesure que les services publics enfouissent les lignes pour renforcer la résilience climatique. Le banc de conduits de Chicago de ComEd a posé neuf tuyaux en PVC de 6 pouces dans du béton sur 9,7 km. Les joints soudés et la flexibilité du HDPE réduisent le nombre d'épissures dans les tirages en forage profond. Les circuits de bornes de recharge pour véhicules électriques en extérieur nécessitent du PVC stabilisé aux UV, tandis que les exportations d'énergie éolienne offshore imposent de l'acier inoxydable à double gaine homologué à 300 bars. La taille du marché des conduits de câbles pour les usages souterrains devrait atteindre 3,1 milliards USD d'ici 2031.

Les chartes des villes intelligentes valorisent désormais l'esthétique autant que la résilience, incitant les municipalités à intégrer même les fibres basse tension dans des tunnels de services communs. Les conduits modulaires multi-cellules permettent aux opérateurs d'augmenter la capacité sans nouvelle excavation, un argument de vente qui dynamise le marché des conduits de câbles.

Analyse géographique

L'Amérique du Nord est en tête avec 31,00 % du chiffre d'affaires en 2025, portée par l'expansion incessante des centres de données et 8 milliards USD de renforcement du réseau électrique à la suite de la tempête hivernale Uri. L'inflation des métaux due aux droits de douane oriente certains projets vers le PVC et le HDPE, mais les bases de défense critiques pour les interférences électromagnétiques s'approvisionnent toujours en acier auprès d'un seul fournisseur, maintenant un segment haut de gamme sur le marché des conduits de câbles. Les aciéries nationales augmentent leur production de produits galvanisés pour réduire les délais de livraison de 12 à 7 semaines.

L'Asie-Pacifique affiche le TCAC le plus rapide, à 9,55 %, grâce aux vastes tunnels souterrains d'« infrastructures cachées » de la Chine et à la mise à niveau de la transmission en Inde de 960 milliards de roupies visant une capacité renouvelable de 73 245 MW d'ici 2030. La Chine et l'Inde absorbent 74 % du cuivre mondial, reflétant leur appétit pour les infrastructures. Les transformateurs locaux ajoutent des lignes d'extrusion de PVC pour répondre à la demande, tandis que les importations de PA-12 restent vulnérables aux perturbations commerciales.

L'Europe maintient une croissance régulière grâce aux subventions de rénovation et aux réseaux éoliens offshore, mais fait face à des vents contraires liés aux coûts de l'énergie. Les plafonds de carbone incorporé incitent à utiliser des conduits en aluminium recyclable et du PVC certifié par des déclarations environnementales de produits. Le Moyen-Orient et l'Afrique progressent grâce aux hubs aéroportuaires, aux corridors de recharge pour véhicules électriques et aux corridors de services publics du Golfe imposant des chemins de câbles en plastique auto-extinguible. L'Amérique latine est mitigée ; les champs pré-salifères offshore du Brésil nécessitent des conduits sous-marins en acier inoxydable, créant des niches plus petites mais rentables sur le marché des conduits de câbles.

Paysage réglementaire

Les codes et normes continuent de façonner les matériaux de conduits acceptables, la performance au feu et la conception des cheminements dans les bâtiments commerciaux, les services publics et les réseaux de télécommunications. Dans les installations électriques, la conformité alignée sur le NEC et les régimes de tests par des tiers (UL, NFPA et organismes nationaux associés) maintiennent la pertinence des conduits métalliques pour la mise à la terre et les circuits sensibles aux interférences électromagnétiques, tandis que les exigences relatives aux cheminements des centres de données sont renforcées par des normes de télécommunications telles que l'ANSI/TIA-942-C et les travaux du comité TIA TR-42 sur les cheminements et espaces.

La politique précise également de plus en plus où le conduit doit être installé et comment il doit être configuré, en particulier pour les déploiements de fibre optique. La loi européenne sur les infrastructures gigabit (Règlement (UE) 2024/1309) exige une infrastructure physique prête pour la fibre dans les bâtiments neufs ou faisant l'objet d'une rénovation majeure liés à des demandes de permis déposées après le 12 février 2026, et elle impulse également l'harmonisation des spécifications techniques pour les conduits, micro-conduits et câblage intérieur (normes attendues au plus tard le 12 novembre 2025). En dehors de l'Europe, les régulateurs et propriétaires publics durcissent les règles relatives aux emprises et à la protection des dorsales, notamment le cadre de l'Uganda Communications Commission applicable à compter du 1er janvier 2026 pour l'installation, la maintenance, la protection et la mise au rebut de la fibre optique. D'autres exigences juridictionnelles comprennent les normes de conception de fosses et de conduits de NBN Co en Australie, ainsi que les exigences des autorités locales aux États-Unis (par exemple, les références au PVC Schedule 40 alignées sur la NEMA TC-2 et l'UL 651 dans les normes municipales relatives aux conduits).

Analyse de la chaîne de valeur

La chaîne de valeur commence par des intrants en amont tels que les bandes d'acier (pour EMT/RMC et conduits métalliques flexibles), l'aluminium et les matières premières polymères, notamment les résines PVC et PEHD, suivis du compoundage et de l'extrusion ou du formage en conduits, raccords, manchons et accessoires de protection. La qualification des produits et la conformité sont façonnées par des écosystèmes de tests et de normes (ASTM, CSA, NEMA, UL, NFPA) qui alignent la performance et l'installation des conduits sur le NEC et le Code canadien de l'électricité, tandis que les spécifications de cheminement pour les télécommunications sont influencées par les travaux de la Telecommunications Industry Association, notamment TR-42.

En milieu de chaîne, les fabricants gèrent des empreintes de production régionales et un double approvisionnement pour réduire l'exposition à la volatilité des prix des matières premières et au risque tarifaire, puis acheminent les volumes via des distributeurs électriques, des canaux d'approvisionnement pour les services publics et les télécommunications, ainsi que des programmes en direct avec les entrepreneurs. La demande en aval est exécutée par des EPC, des entrepreneurs électriciens et des entreprises de construction de réseaux extérieurs utilisant le tranchage et le forage dirigé horizontal (HDD), les décisions d'achat étant de plus en plus influencées par la conformité au financement public et les exigences de contenu local. Notamment, les dispositions du programme Broadband Equity, Access, and Deployment (BEAD) et du Build America, Buy America (BABA) affectent l'admissibilité de l'approvisionnement, la documentation et les délais de livraison. Les orientations émises par des associations telles que le Plastics Pipe Institute et la PPFA soutiennent la sélection de produits et les pratiques d'installation pour les conduits électriques et de communication, en particulier le PEHD dans les applications FTTH extérieures, la CATV et les systèmes de transport intelligents (ITS).

Paysage concurrentiel

Environ 62 % des ventes mondiales sont concentrées chez les cinq premiers fournisseurs, signalant une concentration modérée. Les acteurs intégrés contrôlent les laminoirs à bandes d'acier, le compoundage des résines et les fonderies d'accessoires, protégeant leurs marges contre la volatilité des matières premières. Les ajouts de capacité — tels que la mise à niveau des conduits flexibles d'ABB en Alabama — visent à raccourcir les délais de livraison et à fidéliser les distributeurs. L'acquisition en 2024 par Legrand d'Australian Plastic Profiles ajoute 107 millions USD au chiffre d'affaires en Asie-Pacifique.

Les déclarations environnementales différencient désormais les fournisseurs ; les conduits labellisés par des déclarations environnementales de produits offrent aux architectes des économies de CO₂ quantifiables, influençant les listes de spécifications. Les dépôts de brevets se concentrent sur les revêtements intérieurs en HDPE à faible friction et les composés PVC sans halogène. La consolidation des distributeurs comprime l'espace en rayon pour les marques de niche, récompensant les entreprises capables de livrer des kits complets de nomenclature. Les opportunités inexploitées dans les parkings de recharge pour véhicules électriques, les micro-réseaux et les exportations d'énergie éolienne offshore favorisent les fournisseurs associant un soutien à la conception à des bancs de conduits préfabriqués, renforçant leur position sur le marché des conduits de câbles.

Leaders du secteur des conduits de câbles

Hubbell Incorporated

Schneider Electric SE

ABB Group

Legrand

Aliaxis Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Il existe un espace blanc évident à l'intersection de l'expansion de la fibre, de la densification des centres de données et des programmes d'enfouissement urbain qui nécessitent une plus grande capacité de cheminement sans excavations répétées. Les architectures de micro-conduits et de conduits multicellulaires prennent en charge les ajouts échelonnés de fibre, en cohérence avec les exigences de la loi européenne sur les infrastructures gigabit relatives à l'infrastructure physique prête pour la fibre pour les bâtiments neufs ou faisant l'objet d'une rénovation majeure liés à des demandes de permis déposées après le 12 février 2026, ainsi qu'avec les normes des propriétaires publics qui précisent les configurations de conduits dans les emprises. L'opportunité s'étend également aux systèmes de cheminement clés en main combinant conduits, raccords et accessoires dimensionnés pour le HDD et les bancs de conduits à tirage long, où la rapidité d'exécution et la réduction des perturbations en surface sont valorisées.

Des exemples de projets récents renforcent la demande pour le déploiement de conduits vides à grande échelle. En juin 2026, le chantier de fibre optique de SPIE dans la région allemande du Dithmarschen a impliqué environ 1 000 km de conduits vides, accompagné de la construction de nouvelles routes et de raccordements FTTH, le HDD ayant été utilisé pour la majeure partie de l'installation. Parallèlement aux télécommunications, l'évolution observée dans le rapport vers des matériaux étiquetés EPD et le contrôle du carbone incorporé dans les achats crée un espace pour les lignes de conduits non métalliques à contenu recyclé et à impact réduit, tandis que les besoins imposés par les codes en matière de blindage EMI et de performance au feu maintiennent les conduits métalliques et spécialisés haut de gamme dans le champ d'application des centres de données, des infrastructures critiques et des environnements d'automatisation industrielle.

Développements récents du secteur

- Juin 2026 : Hubbell Incorporated a finalisé l'acquisition de NSI Industries, ajoutant à son portefeuille des marques de raccords électriques, de connecteurs et de gestion de câbles telles que Bridgeport et Polaris. L'opération élargit la capacité de Hubbell à fournir un contenu de nomenclature plus large autour des installations de conduits, renforçant les ventes croisées vers les canaux d'entrepreneurs et de distribution.

- Mai 2026 : Hubbell Incorporated a conclu un accord définitif pour acquérir NSI Industries pour 3,0 milliards USD. La combinaison prévue a signalé une consolidation continue des composants d'infrastructure électrique adjacents aux conduits, avec des avantages d'échelle en matière d'approvisionnement, de couverture des canaux et de regroupement de produits pour les grands projets commerciaux, de services publics et de centres de données.

- Novembre 2024 : ABB et Niedax Group ont annoncé la finalisation de leur coentreprise à 50/50, formant Abnex, Inc. en Amérique du Nord. Cette initiative ajoute une capacité locale et une portée de marché dans les systèmes de gestion de câbles qui concurrencent et complètent les conduits dans les grandes installations, influençant les choix de spécification et la dynamique des délais de livraison pour les entrepreneurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Le marché des conduits de câbles couvre les revenus générés par les produits de conduits nouvellement fabriqués utilisés pour acheminer et protéger les câbles électriques et de données dans les bâtiments et infrastructures. Pour le dimensionnement, nous suivons la demande dans les installations résidentielles, commerciales, industrielles et de services publics, mesurée en valeur départ usine en USD.

Exclusions de périmètre : Exclut les chemins de câbles, les manchons de réparation de rénovation et les innerducts insérés dans un conduit existant.

Aperçu de la segmentation

- Par type de produit

- Conduit rigide

- Métallique

- Non métallique

- Conduit flexible

- Métallique

- Non métallique

- Conduit spécialisé

- Étanche aux liquides

- Résistant au feu

- Submersible

- Conduit rigide

- Par matériau

- Métallique

- Acier

- Acier inoxydable

- Aluminium

- Non métallique

- PVC

- HDPE

- PA-12 / Nylon

- Métallique

- Par secteur d'utilisation final

- Construction

- Bâtiments commerciaux

- Bâtiments résidentiels

- Bâtiments industriels

- Informatique et télécommunications

- Centres de données

- Énergie et services publics

- Production d'énergie

- Énergies renouvelables (solaire / éolien)

- Pétrole et gaz

- Fabrication

- Établissements de santé

- Autres

- Construction

- Par environnement d'installation

- Intérieur

- Extérieur

- Souterrain

- Submergé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure du modèle et ancrer les variables externes clés. Nous avons consulté des sources publiques telles que les tableaux de bord nationaux des dépenses de construction et des permis, les statistiques d'investissement énergétique et de réseau provenant d'agences officielles, notamment l'AIE et l'US EIA, des bases de données commerciales et tarifaires telles que UN Comtrade, ainsi que des références de normes et de sécurité provenant d'organismes tels que le NEC et la CEI. Le cas échéant, nous avons également consulté des publications d'associations professionnelles sur les pratiques d'installation électrique et de câblage, ainsi que des articles évalués par des pairs traitant de la performance des matériaux de conduits et des cycles de remplacement.

Pour faciliter la réconciliation de l'ensemble de données avec les totaux du marché, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et la couverture médiatique afin de comprendre les ajouts de capacité, le mix des canaux et les évolutions de matériaux entre produits métalliques et non métalliques. Pour contextualiser les flux d'expédition et le mouvement des produits, une base de données d'abonnement sur les expéditions d'importation et d'exportation au niveau des envois, ainsi qu'une base de données financières et de renseignement sur les entreprises, ont été utilisées de manière sélective pour vérifier la cohérence des tendances directionnelles. Cette liste est illustrative, et d'autres sources publiques ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation des moteurs de demande et de la logique de tarification qui ne se déduisent pas clairement des ensembles de données publics. Nous avons échangé avec des fabricants, des distributeurs, des entrepreneurs et des prescripteurs afin de traduire les pratiques d'installation, la substitution entre types de conduits et les impacts des codes régionaux en hypothèses pratiques pour le modèle. La couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin de comparer l'incidence des cycles de construction et du calendrier d'investissement des services publics sur la demande de conduits.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 14 % | APAC : 44 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 35 % |

| Acteurs plus petits : 20 % | Managers : 50 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une approche descendante, où l'activité de construction, les programmes d'électrification et les données de dépenses d'investissement des services publics ont été utilisés pour reconstituer le bassin de demande pour les câblages protégés, puis convertis en valeur de conduits à l'aide d'hypothèses de mix et de prix. Nous avons corroboré les totaux par des vérifications ascendantes sélectives, telles que l'échantillonnage des volumes de conduits via des vérifications de canaux et l'application de prix de vente moyens (PVM) typiques, puis en effectuant des recoupements auprès des fournisseurs et distributeurs pour réduire les risques de sur- ou sous-couverture.

Les intrants du modèle comprenaient les dépenses de construction non résidentielle et résidentielle, l'intensité d'installation électrique par type de bâtiment, les niveaux d'investissement en transport et distribution des services publics, la répartition du mix de conduits entre métalliques et non métalliques, et les évolutions observées des PVM par catégorie de matériau. Lorsque des lacunes de données apparaissaient, nous avons utilisé des indicateurs de substitution tels que les tendances de permis et les signaux de production industrielle liés aux produits de construction, et nous avons appliqué des facteurs d'ajustement issus des entretiens qui reflètent les préférences locales en matière de codes et d'installation.

Pour les prévisions, une analyse de scénarios a été utilisée pour refléter différentes trajectoires de cycles de construction et calendriers de modernisation du réseau, et une régression multivariée légère a été appliquée pour maintenir la trajectoire alignée sur les indicateurs avancés les plus solides. Les hypothèses de pénétration et d'évolution des PVM ont été revues avec les acteurs du secteur afin que les prévisions restent liées à ce que les acheteurs et les installateurs observent dans les cycles d'approvisionnement.

Validation des données et cycle de mise à jour

Avant de finaliser les résultats, les résultats ont été vérifiés par rapport à des signaux indépendants, notamment l'orientation des dépenses de construction, les annonces d'investissement des services publics et les tendances d'importation et d'exportation pour les catégories de conduits concernées. Tout écart important a été examiné étape par étape, et lorsqu'un facteur n'expliquait pas le mouvement, l'hypothèse a été retravaillée et revérifiée par un nouvel appel à un répondant pertinent.

Une revue analytique en plusieurs étapes est utilisée pour maintenir la cohérence des unités, des conversions de devises et de la logique de croissance à travers les années et les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des changements de politique majeurs, des mouvements brusques des prix des matériaux, ou des variations significatives de la demande de construction. Avant la livraison, le modèle est exécuté à nouveau avec les dernières données disponibles afin que les clients reçoivent une vue actualisée.

Comparaison de la taille du marché des conduits de câbles de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de taille de marché publiés pour les conduits de câbles diffèrent souvent même lorsqu'ils semblent cibler le même groupe de produits, car les périmètres, les points de tarification et les choix de calendrier ne sont pas identiques. La variation apparaît généralement selon que les valeurs départ usine sont utilisées ou que les marges des distributeurs sont incluses, et selon que des éléments de gestion de câbles adjacents sont comptabilisés.

Le tableau de référence montre un écart dans la valeur de 2025, et dans le modèle de Mordor Intelligence, le périmètre est limité aux conduits rigides et flexibles nouvellement fabriqués, valorisés au niveau départ usine, à l'exclusion des chemins de câbles, des manchons de réparation de rénovation et des innerducts à l'intérieur de conduits existants. Certains chiffres publiés peuvent être plus élevés s'ils mélangent des catégories de conduits électriques plus larges, ajoutent des marges d'installation et de canal, ou appliquent un calendrier de conversion de devises différent pour les conversions internationales.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,96 milliards USD (2025) | |

| Éditeur mondial de recherche A | 8,95 milliards USD (2025) | Utilise un cadrage plus large des systèmes de conduits de câbles où les inclusions et exclusions ne sont pas toujours clairement énoncées, ce qui peut intégrer des raccords et composants système connexes et peut refléter une tarification au-delà des niveaux départ usine. |

| Éditeur de recherche sectorielle B | 8,64 milliards USD (2025) | Rapporté dans le cadre d'un périmètre de conduits électriques qui répertorie plusieurs types de conduits et catégories spécialisées, ce qui peut élargir le panier de produits au-delà des conduits de câbles et modifier la valeur selon la manière dont les conduits souterrains et spécialisés sont traités. |

Pris ensemble, le tableau suggère que l'écart clé ne réside pas dans la direction de la croissance mais dans les règles de comptage de ce qui est inclus dans le panier de conduits et le point de prix utilisé. Lorsque le périmètre reste traçable aux revenus des produits de conduits, et que les moteurs sont rattachés à l'activité de construction et de développement des services publics, la valeur de marché qui en résulte est plus facile à reproduire et à auditer d'année en année.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché des conduits de câbles ?

Le marché des conduits de câbles devrait se développer à un TCAC de 9,35 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide sur le marché des conduits de câbles ?

Les systèmes de conduits flexibles affichent le TCAC le plus rapide, à 9,45 %, en raison d'une pose plus facile et d'une main-d'œuvre réduite.

Quelle est la taille du marché des conduits de câbles pour les conduits non métalliques ?

Les variantes non métalliques représentent 48,20 % du chiffre d'affaires 2025 et devraient dépasser 6,45 milliards USD d'ici 2031.

Pourquoi les centres de données sont-ils importants pour les fournisseurs de conduits ?

Les centres de données sont en tête de la demande avec un TCAC de 11,95 %, les charges de travail d'IA nécessitant des chemins de câbles résistants au feu et blindés contre les interférences électromagnétiques.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique enregistre le TCAC le plus rapide, à 9,55 %, stimulée par les dépenses chinoises en « infrastructures cachées » souterraines et le développement du réseau renouvelable en Inde.

Comment les droits de douane sur les matériaux affectent-ils le marché des conduits de câbles ?

Les récents droits de douane à l'importation de 25 % sur l'acier et l'aluminium ont fait grimper les devis de conduits jusqu'à 22 %, poussant certains acheteurs vers des alternatives en PVC et en HDPE.

Dernière mise à jour de la page le: