Taille et Part du Marché des Équipements et Abonnés Ethernet sur Coaxial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

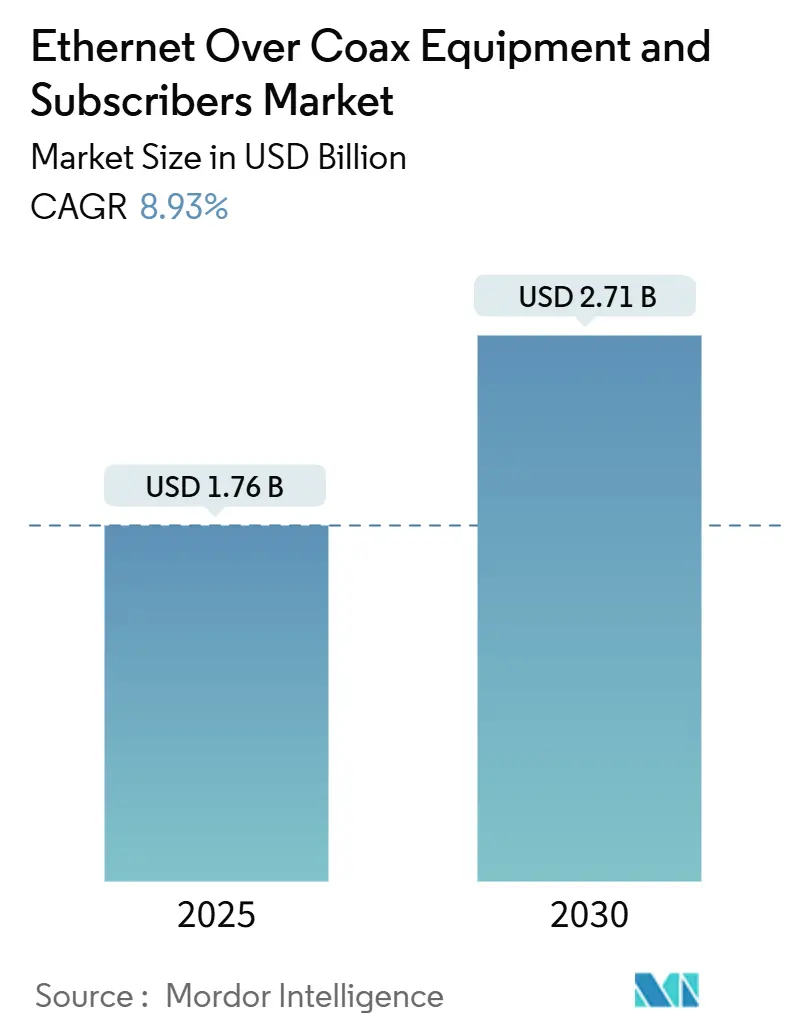

| Taille du Marché (2025) | 1.76 Milliards de dollars |

| Taille du Marché (2030) | 2.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.93% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements et Abonnés Ethernet sur Coaxial par Mordor Intelligence

La taille du marché des Équipements et Abonnés Ethernet sur Coaxial a atteint 1,76 milliard USD en 2025 et devrait progresser jusqu'à 2,71 milliards USD d'ici 2030, avançant à un TCAC de 8,93 % sur l'horizon de prévision. Les opérateurs continuent d'exploiter la capacité latente des câblages coaxiaux existants pour satisfaire la demande croissante des foyers en matière de streaming 4K/8K et de trafic lié aux jeux en nuage, tout en reportant les dépenses d'investissement élevées liées aux déploiements tout-fibre. La croissance reste étroitement liée à l'omniprésence du coaxial dans les immeubles collectifs et les établissements hôteliers, où les contraintes de construction et les règles strictes d'obtention de permis favorisent encore les projets de modernisation plutôt que le déploiement de fibre en terrain vierge. Les câblo-opérateurs nord-américains soutiennent l'adoption précoce grâce aux investissements dans DOCSIS 4.0 et l'Architecture d'Accès Distribué (DAA), tandis que les fabricants d'Asie-Pacifique portent la prochaine vague en intégrant des puces G.hn Wave-2 dans des modernisations d'IoT industriel nécessitant un débit déterministe. Les fluctuations des prix du cuivre — jusqu'à 45 % en 2024 — renforcent paradoxalement l'économie de réutilisation du coaxial, car le câblage intérieur existant demeure un actif immobilisé que les opérateurs peuvent moderniser avec une consommation marginale de métal limitée.

Points Clés du Rapport

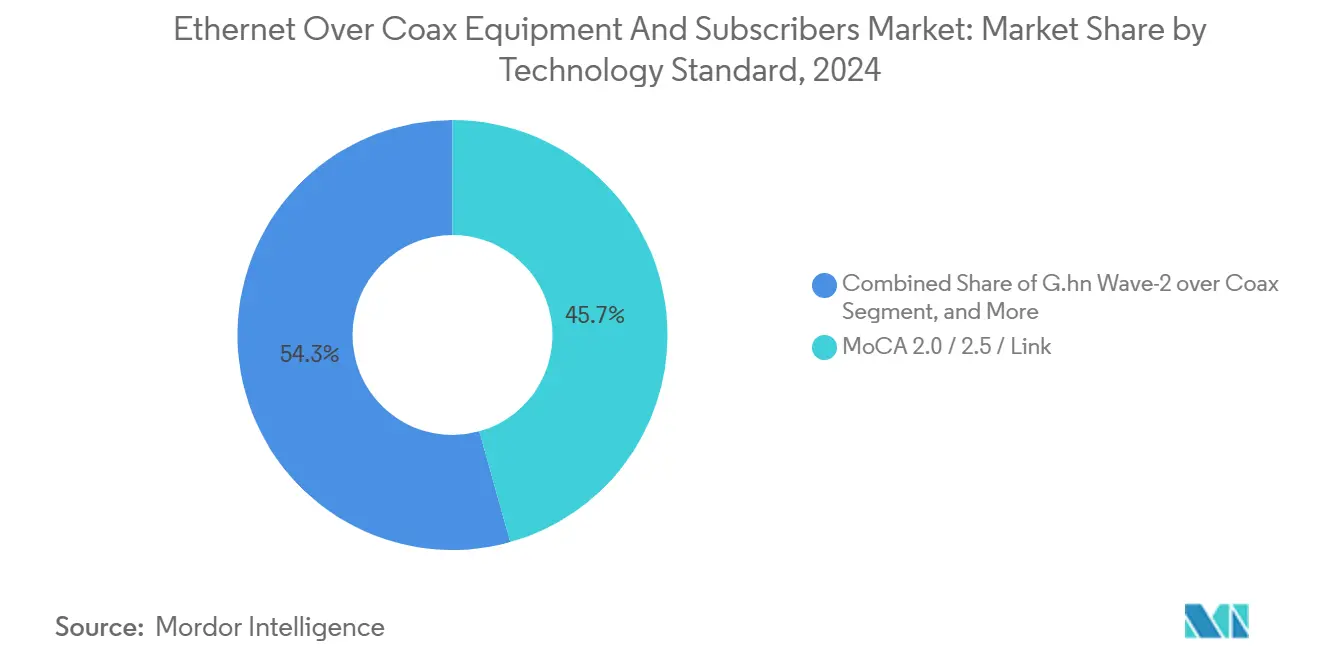

- Par norme technologique, MoCA 2.5 représentait 45,67 % de la part du marché des Équipements et Abonnés Ethernet sur Coaxial en 2024, tandis que G.hn Wave-2 devrait progresser de 9,19 % par an jusqu'en 2030.

- Par type d'équipement, les adaptateurs domestiques dominaient avec une contribution aux revenus de 36,53 % en 2024 ; les modems d'accès devraient enregistrer le TCAC le plus rapide à 9,73 % à mesure que les opérateurs migrent vers des nœuds DAA centralisés.

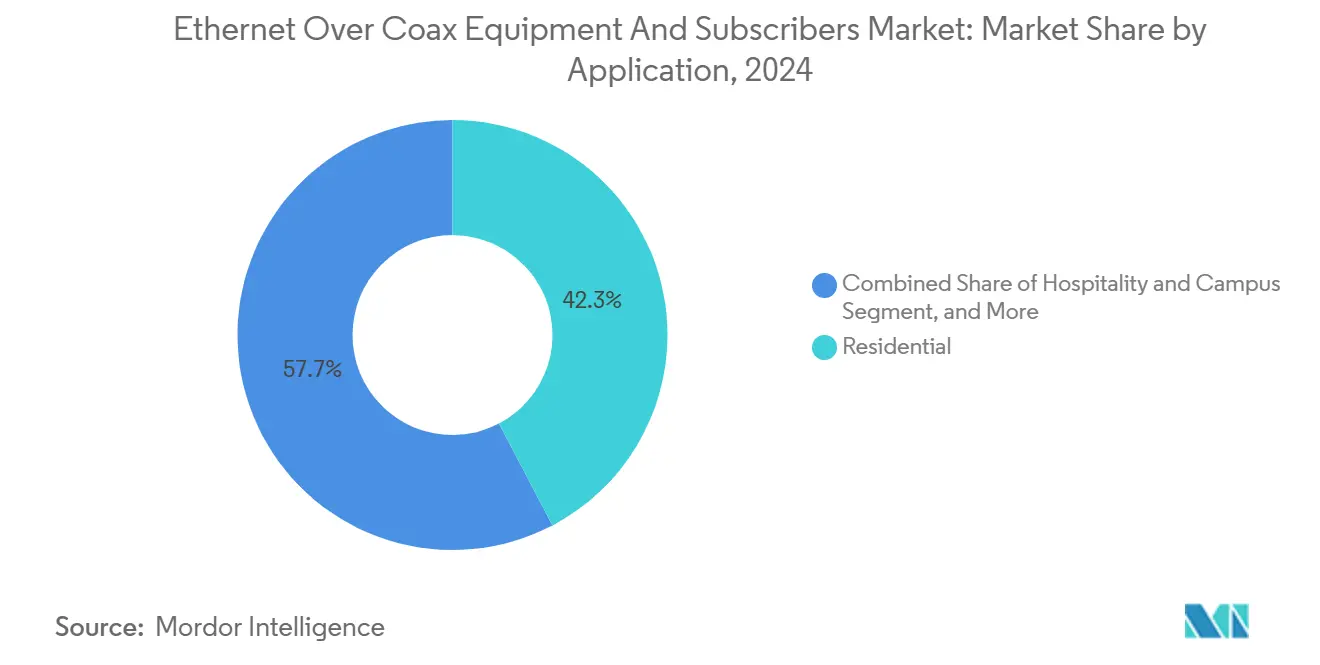

- Par application, les déploiements résidentiels représentaient 42,31 % de la taille du marché des Équipements et Abonnés Ethernet sur Coaxial en 2024, tandis que l'IoT industriel est en passe d'atteindre un TCAC de 9,42 % d'ici 2030.

- Par catégorie d'abonnés, les consommateurs particuliers représentaient 43,96 % de la valeur 2024, mais les fournisseurs d'accès à Internet fibre et sans fil fixe affichent les perspectives de TCAC les plus solides à 10,32 % car ils s'appuient de plus en plus sur MoCA-Link pour la distribution en intérieur.

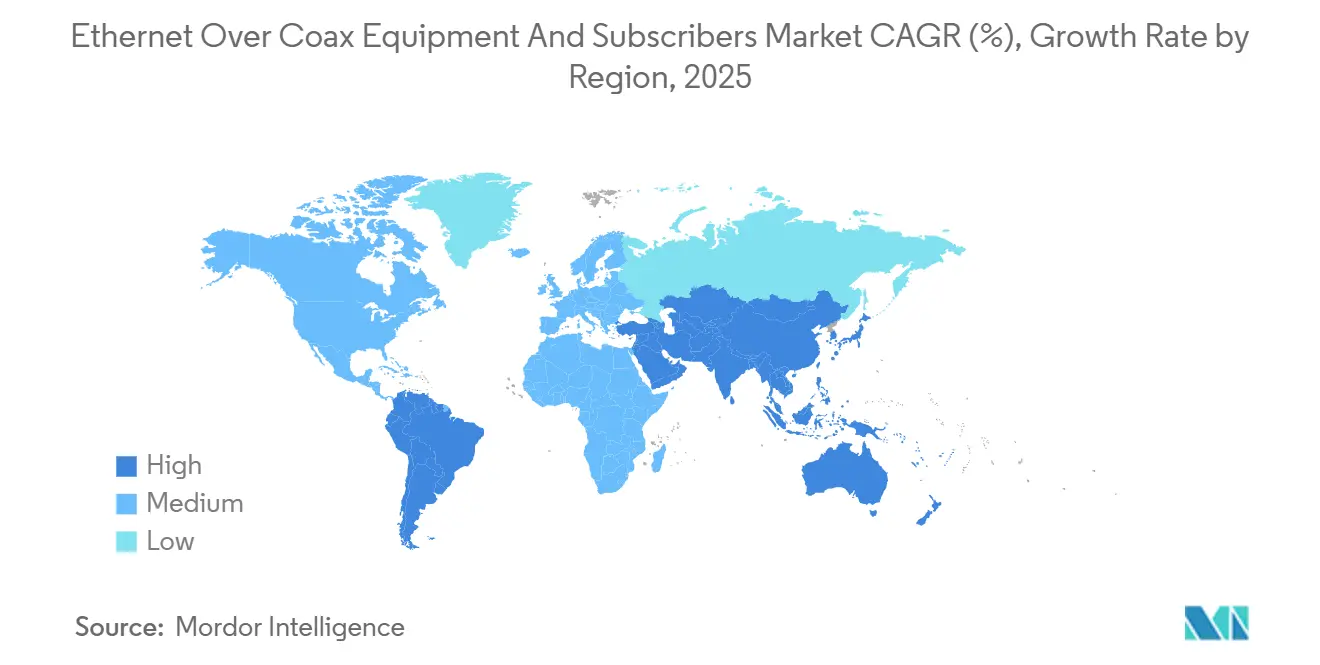

- Par géographie, l'Amérique du Nord était en tête avec 36,78 % de la part du marché des Équipements et Abonnés Ethernet sur Coaxial en 2024 ; la région devrait enregistrer une expansion saine à un chiffre moyen d'ici 2030 à mesure que les déploiements DOCSIS 4.0 s'accélèrent.

Tendances et Perspectives du Marché Mondial des Équipements et Abonnés Ethernet sur Coaxial

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion des besoins en bande passante pour le streaming 4K/8K et les jeux en nuage | +2.1 % | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Réutilisation économique du coaxial existant | +1.8 % | Mondial, notamment dans les marchés urbains à forte densité d'immeubles collectifs | Moyen terme (2-4 ans) |

| Transition vers l'Architecture d'Accès Distribué | +1.4 % | Cœur de l'Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence des équipements CPE sans fil fixe | +1.2 % | Amérique du Nord et UE, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Adoption de G.hn pour l'IoT industriel | +0.9 % | Pôles manufacturiers d'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Pilotes de haut débit par satellite avec MoCA-Link | +0.7 % | Amérique du Nord rurale, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'explosion des besoins en bande passante pour le streaming 4K/8K et les jeux en nuage exerce une pression sur les infrastructures

Le streaming 4K grand public et l'essor des jeux en nuage ont élevé le trafic symétrique au-delà de ce que les nœuds DOCSIS asymétriques existants étaient conçus pour gérer.[1]The Economic Times, "La Chine lance le premier réseau haut débit 10G au monde," economictimes.indiatimes.com DOCSIS 4.0 permet 10 Gbps en débit descendant et 6 Gbps en débit montant sur l'infrastructure existante, offrant aux câblo-opérateurs une alternative viable aux fournisseurs d'accès fibre sans travaux civils importants. La latence inférieure à 5 millisecondes de MoCA 2.5 offre un rétrolien filaire surpassant le Wi-Fi maillé dans les appartements denses, atténuant ainsi les plaintes des joueurs concernant le décalage. La charge générée par le contenu 8K pourrait dépasser la capacité du Wi-Fi 6, faisant des dorsales coaxiales filaires une voie de modernisation attrayante pour les fournisseurs de services. En conséquence, les fournisseurs d'équipements proposant des amplificateurs 1,8 GHz, des répartiteurs et des passerelles compatibles MoCA bénéficient des commandes des opérateurs de premier rang.

Réutilisation économique de l'infrastructure coaxiale existante par rapport à l'investissement en fibre

Le déploiement de la fibre jusqu'à chaque logement peut coûter entre 1 000 et 4 000 USD par unité dans les centres urbains, tandis que MoCA Access peut porter les débits à 1 Gbps à environ 20 % de ce coût. Le projet d'immeuble résidentiel finlandais d'InCoax a validé l'arbitrage en termes de dépenses d'investissement en fournissant un service gigabit sans démolition de cloisons ni déplacement de locataires. L'inflation des prix du cuivre renforce davantage la proposition de valeur relative, car la re-terminaison du coaxial existant nécessite peu de nouveau métal par rapport aux nouveaux tirages de fibre ou de cuivre. Pour les usines en exploitation, les temps d'arrêt dépassent rapidement les coûts matériels, faisant des superpositions coaxiales non intrusives le choix privilégié des responsables de ligne soucieux d'éviter les pertes d'heures de production. Les promoteurs ajoutent désormais des clauses « prêt pour la modernisation coaxiale » dans les cahiers des charges des bâtiments afin que les propriétaires puissent accélérer la modernisation du haut débit sans avoir à naviguer dans les réglementations municipales sur la fibre.

La transition des opérateurs vers l'Architecture d'Accès Distribué renforce le rétrolien coaxial

La DAA déplace le traitement PHY et MAC de la tête de réseau plus profondément dans le réseau, permettant aux opérateurs d'utiliser des segments coaxiaux 1,8 GHz uniquement comme rétrolien à haute capacité entre les dispositifs PHY distants et les passerelles clients. La plateforme DOCSIS 4.0 unifiée de CommScope permet aux opérateurs de basculer entre les modes Full Duplex et Extended Spectrum, prenant en charge des mises à niveau de bande passante progressives tout en différant les coûteuses superpositions de fibre. De grands opérateurs de systèmes multiples américains ont commandé plus de 10 000 amplificateurs Teleste 1,8 GHz en 2025 pour préparer les raccordements de la distribution extérieure aux futures extensions 3 GHz. Cette réorientation architecturale stimule la demande de modems d'accès, de nœuds optiques et d'amplificateurs intelligents pouvant être gérés de manière centralisée, soutenant les perspectives de TCAC de 9,73 % du segment.

La croissance des équipements CPE sans fil fixe force la modernisation du coaxial

Les fournisseurs de services sans fil fixe 5G proposent désormais un service à 1 Gbps sans tranchées, ajoutant une urgence pour les câblo-opérateurs à pérenniser leurs réseaux coaxiaux. Des entreprises de haut débit par satellite telles que Starlink s'appuient sur des adaptateurs MoCA-Link intérieurs pour distribuer le signal de l'antenne de toit dans les logements, démontrant que le coaxial reste précieux même lorsque l'accès principal est sans fil. En conséquence, les câblo-opérateurs intègrent DOCSIS 4.0, Wi-Fi 7 et MoCA 2.5 dans des références de passerelles pour maintenir un avantage de vitesse sur les concurrents sans fil. Les franchises rurales dépourvues de corridors de fibre denses utilisent désormais des conceptions hybrides combinant un rétrolien sans fil fixe avec un dernier raccordement coaxial, aidant les opérateurs à accéder aux fonds BEAD qui autorisent les technologies secondaires là où la fibre s'avère non économique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des déploiements FTTH | −2.3 % | Mondial, porté par l'Asie-Pacifique et l'UE | Moyen terme (2-4 ans) |

| Vieillissement des raccordements coaxiaux dans les immeubles collectifs denses | −1.7 % | Amérique du Nord urbaine et UE | Court terme (≤ 2 ans) |

| Interférences avec les services analogiques existants | −1.1 % | Mondial, marchés émergents | Long terme (≥ 4 ans) |

| Programmes de subventions axés sur la fibre (BEAD, etc.) | −0.9 % | Amérique du Nord, expansion vers d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'accélération des déploiements FTTH cannibalise les investissements coaxiaux

Les aides publiques à la fibre en Chine, au Japon et dans l'UE détournent les budgets des opérateurs du matériel coaxial, notamment lorsque les subventions imposent la fibre comme « technologie de premier recours ». Le programme BEAD américain alloue 42,45 milliards USD en priorisant exclusivement le FTTH, n'autorisant le coaxial qu'après des tests d'infaisabilité économique, ce qui allonge les cycles de vente pour les fournisseurs MoCA et G.hn.[2]Administration Nationale des Télécommunications et de l'Information, "Orientations Finales pour le Financement BEAD," ntia.gov À mesure que les grands opérateurs obtiennent des subventions publiques, ils peuvent reporter les modernisations coaxiales, créant des lacunes de demande à court terme pour les fournisseurs d'équipements. Cette orientation politique pousse les acteurs du marché à positionner le coaxial comme une solution intermédiaire s'articulant avec les feuilles de route fibre à long terme plutôt que comme une voie concurrente.

Le vieillissement de l'infrastructure coaxiale engendre des défis de fiabilité

Les colonnes montantes d'immeubles collectifs installées avant 2000 présentent souvent de la corrosion et des inadaptances d'impédance qui dégradent les signaux haute fréquence nécessaires aux formes d'onde G.hn et MoCA. Le bruit électromagnétique urbain réduit davantage le débit utilisable, obligeant les propriétaires d'immeubles à peser le coût de la remise en état du coaxial par rapport aux déploiements de fibre ponctuels. Lorsque la facture de remise en état se rapproche des coûts d'installation de la fibre, de nombreux propriétaires optent pour le FTTH afin d'éviter des cycles de modernisation répétés, réduisant la taille du marché adressable pour les équipements de modernisation. Les utilisateurs industriels ayant des besoins de latence déterministe évitent également les segments coaxiaux douteux, limitant la pénétration de G.hn jusqu'à ce que la certification de l'intégrité du réseau câblé puisse être assurée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Norme Technologique : MoCA 2.5 Maintient sa Suprématie Tandis que G.hn Gagne en Dynamisme

MoCA 2.5 détenait 45,67 % de la part du marché des Équipements et Abonnés Ethernet sur Coaxial en 2024, soutenu par une robuste compatibilité ascendante et la large disponibilité des puces.[3]Multimedia over Coax Alliance, "MoCA 2.5," mocalliance.org Le débit net de 2,5 Gbps de la norme satisfait la plupart des cas d'usage des réseaux domestiques, maintenant les coûts d'acquisition clients à un niveau bas pour les opérateurs. G.hn Wave-2, cependant, progresse à un TCAC de 9,19 % en offrant une modulation adaptative qui fonctionne bien sur un coaxial ancien ou dégradé — un avantage dans les usines en exploitation et les immeubles d'appartements des marchés émergents.

À l'avenir, les opérateurs évaluant les essais MoCA 3.0 par rapport aux prototypes G.hn Wave-3 pèseront la disponibilité du silicium, les conditions de licence et l'intégration de la chaîne d'outils industrielle. Les fournisseurs disposant d'un silicium à double protocole sont de plus en plus privilégiés, garantissant l'interopérabilité entre les topologies d'accès hybrides. La concurrence entre normes devrait s'intensifier une fois que les fournisseurs d'accès par satellite et sans fil fixe auront formalisé les spécifications de distribution intérieure, car ces secteurs valorisent la latence et les fonctionnalités de réseau auto-organisé intrinsèques à G.hn.

Par Type d'Équipement : Les Modems d'Accès Accélèrent la Transition vers la Centralisation

Les adaptateurs domestiques représentaient 36,53 % des revenus 2024, les consommateurs installant eux-mêmes des ponts plug-and-play pour étendre la couverture Wi-Fi. Pourtant, les modems d'accès, essentiels aux déploiements PHY distant et DAA, devraient progresser de 9,73 % par an, portés par les qualifications DOCSIS 4.0 et la demande des opérateurs pour une gestion centralisée.

La taille du marché des Équipements et Abonnés Ethernet sur Coaxial pour les modems d'accès pourrait atteindre 1,05 milliard USD d'ici 2030, compte tenu de leur rôle central dans les passerelles convergées qui agrègent la fibre, le coaxial et les radios Wi-Fi dans un seul boîtier. Les modems combinant la commutation MoCA, G.hn et 10G-EPON sont en mesure de capter une part de portefeuille supplémentaire à mesure que les opérateurs simplifient leurs inventaires d'équipements CPE. Parallèlement, les nœuds de commutation durcis alimentant les caméras et capteurs via l'alimentation sur coaxial se taillent une verticale industrielle où la distance étendue et la planification déterministe des paquets importent plus que la bande passante brute.

Par Application : L'IoT Industriel Devient le Moteur de Croissance

Les réseaux résidentiels représentaient encore 42,31 % des revenus 2024 grâce aux mises à niveau de services des câblo-opérateurs, mais les déploiements d'IoT industriel sont en passe d'atteindre un TCAC de 9,42 % car les lignes de production ne peuvent se permettre les temps d'arrêt liés au déploiement de fibre en tranchées. Le profil de réseau sensible au temps de G.hn répond aux exigences de l'automatisation industrielle, aidant les fabricants à éviter des recâblages coûteux tout en atteignant des temps de boucle inférieurs à 10 millisecondes.

La sécurité et la surveillance exploitent également la portée supérieure du coaxial — jusqu'à 1 500 mètres à 10 Mbps via des prolongateurs — là où l'Ethernet est insuffisant. Dans l'hôtellerie, MoCA Access gigabit permet l'IPTV et l'internet à 1 Gbps avec une perturbation minimale des chambres, renforçant le revenu moyen par chambre disponible sans rénovation complète. Collectivement, les domaines non résidentiels représentent désormais près de la moitié des ports installés, laissant entendre que les problématiques des entreprises et de l'industrie façonneront les futures feuilles de route produits.

Par Catégorie d'Abonnés : Les Fournisseurs d'Accès Fibre et Sans Fil Fixe Dépassent les Opérateurs Historiques

Les consommateurs particuliers ont acheté 43,96 % des unités en 2024, principalement via les canaux de commerce électronique, en associant des adaptateurs MoCA à des kits Wi-Fi maillé. Cependant, les fournisseurs d'accès fibre et sans fil fixe affichent un TCAC de 10,32 % car ils déploient le coaxial dans les locaux pour contourner le bruit des lignes électriques et les obstacles structurels qui entravent le rétrolien Wi-Fi.

Les câblo-opérateurs et les opérateurs de télévision payante dominent encore les volumes absolus, mais la dynamique concurrentielle évolue : des fournisseurs par satellite tels que Dish ont rejoint la MoCA Alliance pour garantir une distribution multi-gigabit de pièce en pièce une fois que les unités extérieures fourniront des liaisons Ka-band à haut débit. Les entreprises représentent la plus petite part aujourd'hui, mais affichent une expansion régulière à deux chiffres car les câblages coaxiaux dans les tours de bureaux existantes constituent une dorsale immédiate pour les capteurs IoT et la vidéoconférence haute définition sans conduit supplémentaire.

Analyse Géographique

L'Amérique du Nord représentait 36,78 % des revenus 2024, les opérateurs de systèmes multiples américains déployant des amplificateurs DOCSIS 4.0 et des nœuds PHY distants dans les principaux marchés métropolitains. La taille du marché des Équipements et Abonnés Ethernet sur Coaxial pour la région devrait dépasser 1,15 milliard USD d'ici 2030, les opérateurs tirant parti des clauses de flexibilité BEAD pour financer les modernisations coaxiales du dernier kilomètre là où les offres fibre sont jugées non économiques. Le Canada reproduit ce modèle dans les copropriétés en hauteur de Toronto et Vancouver, tandis que le Mexique priorise le coaxial dans les corridors touristiques où les modernisations Wi-Fi hôtelières commandent un revenu moyen par utilisateur premium.

La croissance en Europe est contrastée. L'Allemagne et le Royaume-Uni s'appuient sur des programmes de modernisation coaxiale dans les appartements densément peuplés où les passages de fibre enfreindraient les barrières coupe-feu ou les protections du patrimoine, mais la France et l'Espagne accélèrent le FTTH grâce à de généreuses subventions étatiques. La rigueur réglementaire du continent en matière d'émissions électromagnétiques et de certification des réseaux vieillissants pourrait tempérer la croissance à court terme ; néanmoins, l'alignement ETSI sur les masques de spectre MoCA Link facilitera les préoccupations d'interopérabilité multi-fournisseurs, soutenant une adoption régulière jusqu'en 2030.

L'Asie-Pacifique présente un tableau bifurqué. Le déploiement rapide du 10G-PON en Chine pourrait réduire la demande coaxiale domestique, mais le Japon, la Corée du Sud et l'Inde privilégient G.hn pour les modernisations d'automatisation industrielle. Le secteur minier australien utilise des nœuds G.hn durcis pour étendre la connectivité dans les usines poussiéreuses, tandis que les hôtels d'Asie du Sud-Est optent pour MoCA Access afin de contourner les importations de fibre soumises à de lourds droits de douane. Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus rapide à 9,24 % à mesure que les projets de villes intelligentes s'appuient sur le coaxial dans les conduits existants, et le câble sous-marin Medusa promet de réduire les prix de la bande passante de gros, motivant davantage les opérateurs à proposer des services coaxiaux de classe gigabit en Afrique du Nord.

Paysage Concurrentiel

Le secteur des Équipements et Abonnés Ethernet sur Coaxial présente une fragmentation modérée, la différenciation par les normes sous-tendant le positionnement. Le rebond de MaxLinear à 95,9 millions USD de chiffre d'affaires trimestriel en 2025 illustre comment les fournisseurs de puces surfent sur les cycles de stocks clients tout en faisant avancer les mises en production du silicium MoCA 3.0. InCoax Networks et Positron Access Solutions se concentrent sur les modernisations hôtelières et d'immeubles collectifs, adaptant le micrologiciel pour compenser les répartiteurs et prises vieillissants qui affectent les bâtiments européens anciens.

La cession par CommScope de son segment câble et connectivité via une cession de 10,5 milliards USD à Amphenol recentrera les ressources sur les solutions de réseau d'accès, accélérant potentiellement sa feuille de route de nœuds DOCSIS 4.0. Teleste augmente ses expéditions d'amplificateurs vers les opérateurs de systèmes multiples nord-américains, tandis que Vantiva mène la course aux modems avec la première passerelle DOCSIS 4.0 FDD disponible commercialement. Les fournisseurs qui associent le coaxial au Wi-Fi 7 et à la commutation 10G-EPON sont en mesure de capter des nomenclatures plus importantes à mesure que les opérateurs consolident leurs références d'équipements CPE.

Les litiges en matière de brevets restent un courant sous-jacent ; le procès en cours de Comcast contre MaxLinear concernant la propriété intellectuelle MoCA souligne comment la propriété intellectuelle façonne les flux de redevances et l'accès au marché. Les acteurs de niche se différencient en intégrant l'alimentation sur coaxial, la soudure à basse température ou l'annulation de bruit basée sur l'IA — des fonctionnalités que les grands fournisseurs pourraient intégrer par acquisition. Les opportunités dans les espaces blancs comprennent les nœuds G.hn durcis pour les sites pétrochimiques et les adaptateurs MoCA Link adaptés au rétrolien par satellite, des segments où les fournisseurs informatiques établis possèdent une expertise coaxiale limitée.

Leaders du Secteur des Équipements et Abonnés Ethernet sur Coaxial

MaxLinear, Inc.

Hitron Technologies Inc.

Actiontec Electronics, Inc.

goCoax Technology Co., Ltd.

Teleste Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : CommScope a annoncé un chiffre d'affaires net de 1,39 milliard USD au T2 2025 et a accepté de céder son unité Solutions de Connectivité et de Câbles à Amphenol pour 10,5 milliards USD, avec clôture au premier semestre 2026.

- Juillet 2025 : CableLabs a lancé son programme de certification de modems DOCSIS 4.0, introduisant des frais plus élevés et des options de test à double norme.

- Juin 2025 : La MoCA Alliance a dévoilé MoCA Link, permettant une connectivité intérieure à 2,5 Gbps pour les fournisseurs 5G, satellite et PON.

- Mai 2025 : CableLabs a certifié le modem DOCSIS 3.1+ à quatre OFDM de Vantiva, débloquant 8 à 9 Gbps en débit descendant sans reconstruction du réseau.

Portée du Rapport Mondial sur le Marché des Équipements et Abonnés Ethernet sur Coaxial

| MoCA 2.0 / 2.5 / Link |

| G.hn Wave-2 sur Coaxial |

| Pontage EoC DOCSIS |

| Autre Norme Technologique |

| Adaptateurs/Ponts Domestiques |

| Équipements CPE/Passerelles de Fournisseurs de Services |

| Kits d'Extension Ethernet |

| Modems d'Accès et Nœuds de Commutation |

| Résidentiel |

| Immeubles Collectifs (MDU) |

| Hôtellerie et Campus |

| Industriel et IoT |

| Sécurité et Surveillance |

| Consommateurs Particuliers |

| Câblo-opérateurs / Opérateurs de Télévision Payante |

| Fournisseurs d'Accès Fibre et Sans Fil Fixe |

| Entreprises et PME |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Norme Technologique | MoCA 2.0 / 2.5 / Link | ||

| G.hn Wave-2 sur Coaxial | |||

| Pontage EoC DOCSIS | |||

| Autre Norme Technologique | |||

| Par Type d'Équipement | Adaptateurs/Ponts Domestiques | ||

| Équipements CPE/Passerelles de Fournisseurs de Services | |||

| Kits d'Extension Ethernet | |||

| Modems d'Accès et Nœuds de Commutation | |||

| Par Application | Résidentiel | ||

| Immeubles Collectifs (MDU) | |||

| Hôtellerie et Campus | |||

| Industriel et IoT | |||

| Sécurité et Surveillance | |||

| Par Catégorie d'Abonnés | Consommateurs Particuliers | ||

| Câblo-opérateurs / Opérateurs de Télévision Payante | |||

| Fournisseurs d'Accès Fibre et Sans Fil Fixe | |||

| Entreprises et PME | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du Marché des Équipements et Abonnés Ethernet sur Coaxial en 2030 ?

Il devrait atteindre 2,71 milliards USD d'ici 2030, reflétant un TCAC de 8,93 % à partir de 2025.

Quelle norme technologique domine actuellement les déploiements mondiaux ?

MoCA 2.5 détient environ 45,67 % de part, bien que G.hn Wave-2 rattrape rapidement son retard.

Pourquoi les utilisateurs d'IoT industriel adoptent-ils les modernisations coaxiales ?

G.hn sur coaxial offre une latence déterministe dans les usines en exploitation sans interrompre la production pour les déploiements de fibre.

Comment les modernisations DOCSIS 4.0 impactent-elles la demande d'équipements coaxiaux ?

Elles déclenchent une transition vers des modems d'accès et des amplificateurs intelligents conçus pour fonctionner à 1,8 GHz.

Quel rôle joue le programme BEAD aux États-Unis ?

Le financement BEAD priorise la fibre mais autorise le coaxial lorsque la fibre s'avère non économique, maintenant ainsi les opportunités de modernisation.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2030 ?

Le Moyen-Orient et l'Afrique, avec un TCAC projeté de 9,24 %, grâce aux initiatives de villes intelligentes et de haut débit du dernier kilomètre.

Dernière mise à jour de la page le: