Taille et part du marché des technologies RH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.51 Milliards de dollars |

| Taille du Marché (2031) | 77.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

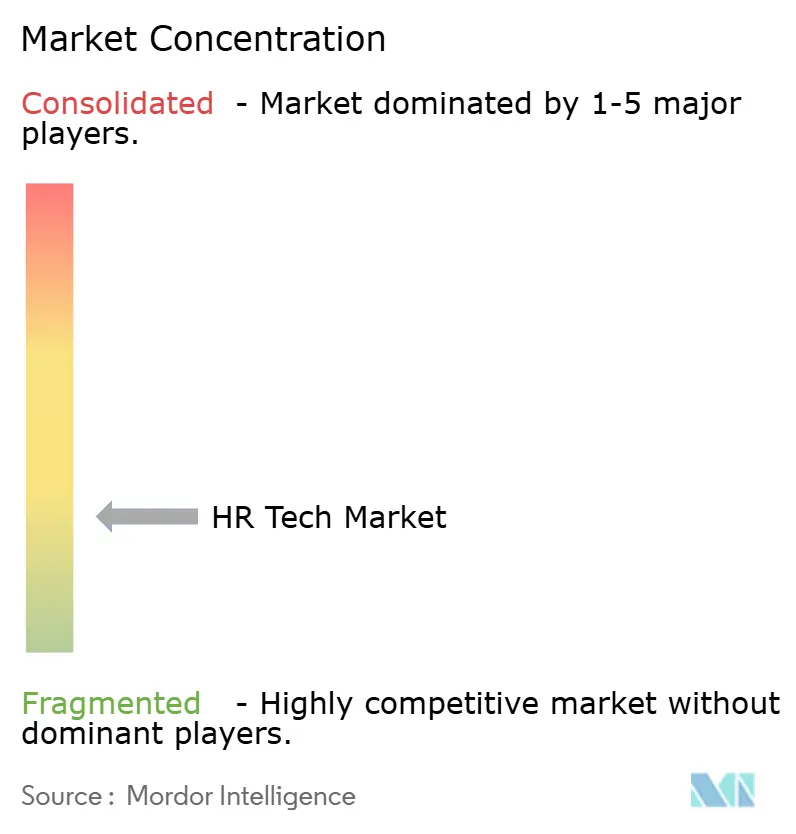

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies RH par Mordor Intelligence

La taille du marché des technologies RH devrait s'étendre de 42,34 milliards USD en 2025 et 47,51 milliards USD en 2026 à 77,74 milliards USD d'ici 2031, enregistrant un TCAC de 10,35 % entre 2026 et 2031. La forte demande d'informations sur les talents riches en données, l'escalade des obligations de divulgation ESG et le passage au travail distribué font évoluer les décisions d'achat de l'automatisation de base vers des analyses avancées et des fonctionnalités d'IA générative. Les plateformes cloud maintiennent des cycles de déploiement courts, tandis que les régulateurs de l'Union européenne et des États-Unis élèvent les indicateurs de capital humain au même niveau de conformité que les rapports financiers. Les suites HCM établies subissent la pression de spécialistes verticaux qui se concentrent sur des points de douleur uniques tels que la conformité de la paie mondiale, les avantages en matière de santé mentale ou les marchés internes de compétences. La vigilance en matière de cybersécurité occupe désormais le sommet des listes de présélection des fournisseurs, soulignant une attention plus large au niveau du conseil d'administration sur la gestion des données.

Points clés du rapport

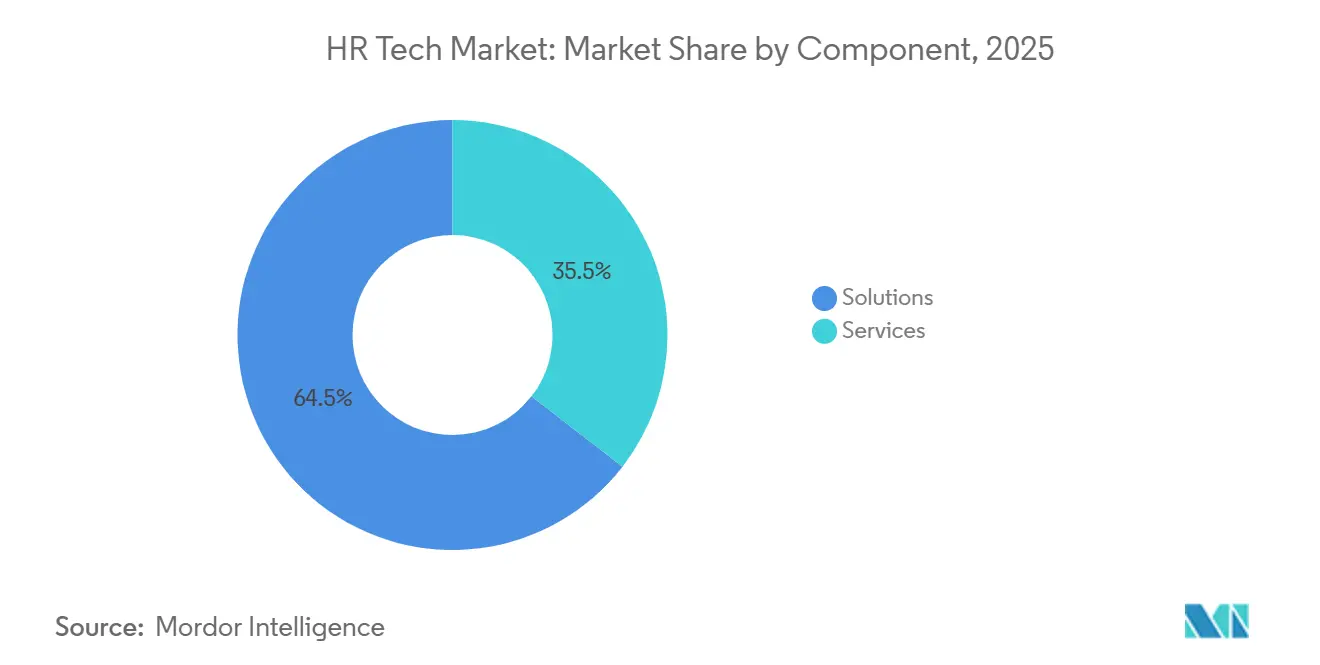

- Par composant, les solutions ont dominé avec une part de revenus de 64,5 % en 2025 et progressent à un TCAC de 12,21 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud détenaient 88,2 % de la part du marché des technologies RH en 2025, tandis que ce même segment s'accélère à un TCAC de 12,56 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capté 58,1 % des dépenses en 2025, mais les petites et moyennes entreprises représentent la croissance la plus rapide avec un TCAC de 12,34 %.

- Par application, la gestion de la paie représentait 26,2 % de la taille du marché des technologies RH en 2025, et les applications de bien-être des employés et d'administration des avantages sociaux se développent à un TCAC de 12,34 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications ont généré 23,8 % des revenus de 2025, tandis que la santé et les sciences de la vie croissent à un TCAC de 12,43 %.

- Par géographie, l'Amérique du Nord a représenté 45,8 % des revenus de 2025, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC régional le plus élevé à 12,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des technologies RH

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage aux plateformes RH basées sur le cloud pour la scalabilité | 3.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transformation numérique des fonctions RH | 2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Plateformes de marché interne des talents et de compétences pilotées par l'IA | 2.1% | Amérique du Nord, cœur de l'Asie-Pacifique (Inde, Singapour), débordement vers l'Europe | Moyen terme (2-4 ans) |

| Demande croissante d'automatisation et de rationalisation des processus | 1.9% | Mondial, particulièrement fort dans les secteurs de la fabrication et du commerce de détail | Court terme (≤ 2 ans) |

| Obligations de divulgation ESG et de capital humain | 1.5% | Europe (CSRD), Amérique du Nord (propositions de la SEC), et émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles de travail hybride/à distance stimulant les outils d'engagement | 1.2% | Amérique du Nord et Europe, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique des fonctions RH

Les entreprises étendent la discipline des données de qualité chaîne d'approvisionnement aux processus liés aux personnes, en remplaçant les feuilles de calcul cloisonnées par des tableaux de bord unifiés qui soutiennent la planification prédictive des effectifs. Les données HCM de base, de paie et de performance alimentent désormais des algorithmes qui signalent les risques d'attrition et les lacunes en compétences en temps réel, permettant aux managers de rééquilibrer les équipes avant que la productivité ne baisse. L'adoption est la plus visible dans les secteurs à forte intensité technologique où les certifications et les affectations de projets changent rapidement. Le cadre ISO 30414 fournit un ensemble commun d'indicateurs pour le turnover, la diversité et la formation, guidant à la fois les fournisseurs et les employeurs vers des rapports standardisés[1]ISO, "ISO 30414:2018 Gestion des ressources humaines," iso.org . Les principales plateformes exposent des API ouvertes qui intègrent les données RH avec les systèmes financiers et de chaîne d'approvisionnement, posant les bases d'une analytique interfonctionnelle sur laquelle la direction générale peut agir rapidement.

Plateformes de marché interne des talents et de compétences pilotées par l'IA

Les modèles d'apprentissage automatique associent les compétences vérifiées à des projets ouverts, incitant les employés à postuler pour des missions à court terme qui renforcent les capacités tout en répondant aux besoins urgents de l'entreprise. Workday a intégré cette fonctionnalité en acquérant HiredScore en 2025, et les premiers adoptants signalent un redéploiement plus rapide du personnel existant. Le spécialiste vertical Eightfold AI a réalisé des réductions d'environ un tiers du délai de pourvoi des postes pour ses clients en donnant la priorité aux candidats internes. Les affectations basées sur les compétences séduisent les employeurs soucieux des coûts qui cherchent à réduire les coûts de recrutement externe et les employés qui recherchent une mobilité professionnelle sans quitter l'entreprise. Les normes culturelles tempèrent encore l'adoption dans les pays où l'ancienneté influence fortement les décisions de promotion, mais un glissement progressif vers une progression basée sur le mérite est en cours.

Passage aux plateformes RH basées sur le cloud pour la scalabilité

Le travail hybride a cimenté l'exigence d'un accès à tout moment et en tout lieu à la paie, aux avantages sociaux et aux modules de formation. Des fournisseurs tels que SAP SuccessFactors notent que près des quatre cinquièmes de leurs nouveaux clients de 2025 ont opté pour des déploiements exclusivement cloud[2]SAP, "Gestion du capital humain," sap.com. L'économie par abonnement élimine les dépenses d'investissement, raccourcit les cycles de mise en œuvre et transfère la gestion des correctifs au fournisseur. Les stratégies multi-cloud sont courantes dans les secteurs fortement réglementés : les données sensibles restent sur des clouds privés, tandis que les charges de travail moins réglementées s'exécutent sur des SaaS multi-locataires pour bénéficier d'avantages en termes de coûts. Des start-ups comme Gusto présentent des modèles de paiement à la croissance qui s'élèvent en moyenne à moins de 10 USD par employé et par mois, popularisant des fonctionnalités RH sophistiquées auprès des PME aux ressources limitées.

Obligations de divulgation ESG et de capital humain

La directive européenne sur la publication d'informations en matière de durabilité des entreprises oblige les grandes entreprises à documenter la composition de leurs effectifs, l'équité salariale et les heures de formation dans des déclarations auditées, élevant les données RH au niveau d'examen du conseil d'administration. Des règles similaires progressent au sein de la Commission des valeurs mobilières et des changes des États-Unis. En réponse, les principales suites intègrent désormais des tableaux de bord ESG qui agrègent les ratios de diversité, le turnover volontaire et les émissions liées aux déplacements professionnels. Les pistes d'audit prêtes pour la vérification augmentent la fidélisation à la plateforme car, une fois les politiques de gouvernance des données intégrées, le changement de fournisseur devient coûteux et risqué. Les petites et moyennes capitalisations font face à des dates de conformité échelonnées jusqu'en 2028, créant une piste de plusieurs années pour les modules d'analytique RH adaptés aux flux de travail de divulgation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.8% | Mondial, plus aigu en Europe (RGPD) et en Amérique du Nord (lois étatiques) | Court terme (≤ 2 ans) |

| Complexité d'intégration et silos de données | -1.3% | Mondial, particulièrement dans les entreprises disposant de systèmes ERP hérités | Moyen terme (2-4 ans) |

| Coûts initiaux élevés et obstacles à la gestion du changement | -0.9% | Mondial, plus prononcé dans les PME et les organisations du secteur public | Moyen terme (2-4 ans) |

| Risque de consolidation des fournisseurs et verrouillage | -0.7% | Amérique du Nord et Europe, où la concentration des fournisseurs est la plus élevée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

Les bases de données RH contiennent des détails sur les rémunérations, des dossiers médicaux et des évaluations de performance, ce qui en fait des cibles privilégiées pour les rançongiciels. Le Bureau du commissaire à l'information du Royaume-Uni a enregistré une augmentation à deux chiffres des violations liées aux systèmes RH en 2024[3]Bureau du commissaire à l'information du Royaume-Uni, "Orientations et ressources sur le RGPD britannique," ico.org.uk. Le RGPD et les nouvelles lois étatiques américaines exigent que les fournisseurs permettent la portabilité des données et le consentement granulaire, ajoutant une charge d'ingénierie et ralentissant les sorties de fonctionnalités. Les équipes d'approvisionnement exigent désormais les certifications SOC 2 Type II et ISO 27001, élevant effectivement la barrière à l'entrée pour les petits fournisseurs. Les amendes pour non-conformité peuvent atteindre 4 % du chiffre d'affaires mondial dans l'Union européenne, incitant les entreprises multinationales à ajouter des clauses de résidence des données dans les contrats de service.

Complexité d'intégration et silos de données

De nombreux fabricants, hôpitaux et organismes publics utilisent encore des versions d'ERP antérieures aux normes API modernes. Les suites RH doivent donc s'interfacer via des fichiers batch nocturnes, retardant l'analytique et augmentant les coûts de main-d'œuvre informatique. Les fournisseurs proposent des connecteurs préconstruits et des marchés d'intégration : Workday a lancé plus de 400 connecteurs certifiés en 2025, tandis que UKG a intégré des fonctions iPaaS dans sa suite de gestion des effectifs. Même ainsi, les flux de travail personnalisés dans les secteurs réglementés nécessitent souvent des passerelles sur mesure qui prolongent les délais de projet au-delà d'un an et détournent les budgets des nouvelles fonctionnalités. Tant que les déploiements ERP hérités ne seront pas abandonnés, la friction d'intégration freinera le rythme des mises à niveau du marché des technologies RH.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions étendent la profondeur des fonctionnalités tandis que les services se contractent

La taille du marché des technologies RH a alloué 64,5 % des revenus de 2025 aux solutions logicielles, une part qui s'élargit à un TCAC de 12,21 % jusqu'en 2031. La croissance est centrée sur des architectures SaaS modulaires qui permettent aux clients d'activer la paie, le recrutement, l'analytique ou le bien-être avec une configuration minimale. Les assistants de déploiement en libre-service de BambooHR et Rippling permettent à sept clients sur dix de démarrer sans consultants externes, supprimant les barrières de coûts pour les nouveaux adoptants. Un pipeline croissant de couches d'IA, tels que les algorithmes de marché des talents et les moteurs de contenu génératif, maintient des cycles de renouvellement soutenus.

Les services représentent la part restante, mais leur croissance est à la traîne car les fournisseurs de plateformes intègrent directement dans le produit des modèles de configuration, des mises à jour réglementaires et du contenu de formation des utilisateurs. L'externalisation reste pertinente pour la paie mondiale complexe ou l'harmonisation des données liée aux fusions, mais les marges se resserrent. Les partenaires de mise en œuvre se tournent vers des engagements stratégiques de gestion du changement plutôt que vers des travaux de configuration transactionnels, de plus en plus automatisés.

Par mode de déploiement : la domination du cloud remodèle l'économie

Les modèles cloud contrôlaient 88,2 % de la part du marché des technologies RH en 2025 et progressent rapidement à un TCAC de 12,56 % jusqu'en 2031. Le SaaS multi-locataire fournit des mises à jour trimestrielles, assurant une conformité rapide avec les nouvelles lois du travail et les tables fiscales dans de multiples juridictions. Dayforce de Ceridian, par exemple, applique automatiquement les modifications de la taxe sur la paie, évitant aux clients des cycles de maintenance manuelle.

Les déploiements sur site persistent dans la défense, la sécurité publique et certaines institutions financières soumises à des règles strictes de souveraineté des données. Les fournisseurs ont répondu avec des options de cloud privé et hybride qui imitent l'économie SaaS tout en répondant aux exigences d'audit. Néanmoins, les dépenses de R&D favorisent massivement les fonctionnalités natives du cloud, de sorte que les écarts de fonctionnalités entre les modes de déploiement se creusent et renforcent le glissement du marché vers les abonnements cloud.

Par taille d'organisation : les PME bénéficient du SaaS groupé

Les grandes entreprises génèrent encore 58,1 % de la facturation en 2025, principalement grâce à des contrats HCM mondiaux pluriannuels avec Workday, Oracle et SAP. La consolidation des solutions ponctuelles sur des suites unifiées est le thème dominant alors que les DSI cherchent à réduire les frais généraux d'intégration.

Les PME, cependant, enregistrent le TCAC le plus fort à 12,34 % alors que les fournisseurs conçoivent des offres groupées tout-en-un qui combinent la paie, les avantages sociaux et le provisionnement informatique dans un seul tarif par employé. Gusto et BambooHR promettent une intégration le jour même qui configure automatiquement les retenues fiscales et les inscriptions aux avantages sociaux. Des coûts initiaux plus faibles et des délais de mise en service rapides attirent les cabinets de services professionnels, les chaînes de commerce de détail et les prestataires d'hôtellerie disposant de peu de personnel informatique. Cette démocratisation des fonctionnalités RH de niveau entreprise ouvre une énorme opportunité de croissance à longue traîne pour le marché des technologies RH.

Par application : le bien-être et l'administration des avantages sociaux dépassent la croissance de la paie de base

La paie a conservé le plus grand pool de revenus à 26,2 % en 2025, reflétant sa lourde charge réglementaire. Pourtant, les modules de bien-être des employés et d'administration des avantages sociaux se développent à un TCAC de 12,34 %, reflétant les engagements des entreprises en matière de santé mentale. Oracle a intégré des applications tierces de méditation et de thérapie dans sa suite en 2025, élargissant la définition de l'expérience employé.

Les outils d'IA générative intégrés dans les suites de recrutement telles que Greenhouse rédigent des offres d'emploi et des guides d'entretien, allégeant la charge de travail des recruteurs. La gestion des talents se confond avec la formation et la performance à mesure que le retour d'information continu remplace les évaluations annuelles. Les applications de gestion des effectifs restent essentielles dans les secteurs à horaires décalés qui ont besoin d'une planification en temps réel et de prévisions des heures supplémentaires. Enfin, les modules d'analytique gagnent du terrain car les dirigeants souhaitent la même rigueur des données pour les décisions relatives aux personnes que celle qu'ils appliquent à l'allocation du capital, attirant les utilisateurs vers des tableaux de bord intégrés.

Par utilisateur final : la santé et les sciences de la vie prennent la tête de la croissance

Les entreprises d'informatique et de télécommunications représentaient 23,8 % des dépenses de 2025, portées par des cycles d'innovation rapides qui nécessitent un développement continu des compétences. La santé et les sciences de la vie, cependant, enregistrent le TCAC le plus élevé à 12,43 % grâce aux pénuries chroniques d'infirmières et aux mandats stricts de suivi des accréditations. L'optimiseur d'enchères de quarts piloté par l'IA d'UKG a aidé les groupes hospitaliers à réduire les heures supplémentaires de près d'un cinquième en 2025.

Les plateformes de commerce de détail et de commerce électronique mettent l'accent sur les systèmes de suivi des candidatures capables de sélectionner et d'intégrer des centaines de travailleurs saisonniers en quelques semaines. Les fabricants adoptent des outils de planification des effectifs qui synchronisent les données de l'atelier avec la disponibilité de la main-d'œuvre, réduisant les temps d'arrêt imprévus. Les segments du secteur public et de l'éducation sont à la traîne en raison de la complexité des achats, mais l'adoption du cloud est en hausse à mesure que les gouvernements déploient des agendas de services numériques nécessitant des systèmes de talents modernes.

Analyse géographique

L'Amérique du Nord a généré 45,8 % des revenus de 2025, portée par la maturité de l'adoption aux États-Unis et les lois sur la transparence salariale au niveau des États qui incitent les employeurs à adopter des analyses de rémunération en temps réel. Le Canada renforce les totaux régionaux grâce à la numérisation des lois du travail provinciales, tandis que le boom de la délocalisation à proximité du Mexique attire des multinationales qui déploient des moteurs de paie unifiés pour gérer les bassins de main-d'œuvre des maquiladoras.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,54 %. Le programme Inde numérique de l'Inde, la modernisation du droit du travail en Chine et les directives de l'ASEAN pour l'interopérabilité transfrontalière de la paie forment un contexte politique favorable. Darwinbox a capitalisé sur cette dynamique en atteignant une valorisation de licorne en 2025 et en déployant des modules de conformité localisés dans toute l'Asie du Sud-Est.

Les perspectives de l'Europe sont définies par la rigueur du RGPD et la directive sur la publication d'informations en matière de durabilité des entreprises. L'Allemagne, la France et le Royaume-Uni mènent les activités d'achat alors que les comités d'entreprise acceptent progressivement les déploiements cloud qui respectent les normes de résidence des données. Au Moyen-Orient et en Afrique, l'Arabie saoudite et les Émirats arabes unis accélèrent la modernisation des RH dans le cadre de Vision 2030, tandis que l'Afrique du Sud, le Nigéria et l'Égypte représentent des points chauds en phase initiale dans un contexte de contraintes de bande passante et de devises.

Paysage concurrentiel

Le marché des technologies RH reste modérément fragmenté, les cinq premiers fournisseurs, Workday, SAP, Oracle, ADP et UKG, captant environ 35 % des revenus mondiaux, laissant une marge suffisante pour les innovateurs de niche. Les fournisseurs de suites proposent des modèles de données unifiés qui réduisent la friction d'intégration, tandis que les acteurs spécialisés vantent la profondeur des fonctionnalités dans des domaines tels que la paie mondiale ou l'intelligence des talents. Les acquisitions de HiredScore et Evisort par Workday en 2025 illustrent une tactique d'expansion progressive qui intègre les modèles d'IA plus profondément dans les flux de travail des clients et augmente les coûts de changement.

Des spécialistes tels que Eightfold AI et Deel s'attaquent à des points de douleur discrets, l'inférence de compétences et les paiements de contractants dans plusieurs pays, s'implantant souvent dans un département avant de rayonner vers l'extérieur. La fonctionnalité d'IA générative devient incontournable : l'assistant Joule de SAP, l'automatisation des mises à jour fiscales de Ceridian et les modules de bien-être d'Oracle illustrent une course à la conversion des grands modèles de langage en actions RH routinières. Les certifications de cybersécurité, autrefois des différenciateurs, sont désormais des seuils minimaux car les acheteurs d'entreprise élèvent la gouvernance des données dans les tableaux de bord des fournisseurs.

Les partenariats redessinent les frontières des écosystèmes. Les intégrations Viva de Microsoft superposent des analyses d'engagement sur les suites de collaboration existantes, tandis que Salesforce pousse les données CRM dans les modules d'expérience employé, signalant une convergence entre les plateformes RH, informatiques et de revenus. Le paysage qui en résulte récompense les fournisseurs capables d'interopérer avec élégance tout en maintenant une solide expertise dans leur domaine.

Leaders du secteur des technologies RH

ADP Inc.

Oracle

SAP HR Solutions (SAP HR)

UKG INC.

HI BOB INC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ceridian a annoncé avoir traité plus de 200 milliards USD de paie mondiale pour 5 millions d'employés, attribuant cette croissance aux mises à jour automatisées de conformité.

- Novembre 2025 : Oracle a étendu sa plateforme Oracle ME pour inclure des modules de santé mentale et de bien-être intégrant des applications tierces de méditation, de thérapie et de planification financière.

- Octobre 2025 : Rippling a étendu son moteur de paie mondial pour couvrir les paiements de contractants dans 150 pays, automatisant la retenue fiscale et les vérifications de conformité.

- Août 2025 : Greenhouse a déployé des outils d'IA générative qui rédigent des descriptions de poste et proposent des questions d'entretien, réduisant la charge de travail des recruteurs d'un tiers.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des technologies de ressources humaines comme la dépense mondiale totale en logiciels packagés et services cloud associés qui numérisent les flux de travail RH de base, de paie, d'acquisition de talents, de performance, de formation, d'analytique et de gestion des effectifs. Les modèles de déploiement couvrent les environnements cloud public, cloud privé, hybride et sur site sous licence, et le modèle suit les revenus comptabilisés provenant des nouvelles licences, abonnements et renouvellements de support obligatoires au cours de l'année civile.

Les périphériques matériels, les services de dotation en personnel purs et les modules de collaboration ou ERP autonomes non commercialisés pour un usage RH sont hors de cette portée.

Aperçu de la segmentation

- Par composant

- Solutions

- RH de base / HCM

- Paie et conformité

- Acquisition de talents (ATS, CRM)

- Gestion des talents/de la performance

- Gestion des effectifs

- Formation et développement / LMS

- Plateformes d'expérience employé / d'engagement

- Analytique RH et informations sur les personnes

- Services

- Externalisation RH (BPO)

- Mise en œuvre et intégration

- Services gérés et de support

- Conseil et accompagnement

- Solutions

- Par mode de déploiement

- Cloud (SaaS, PaaS, hybride)

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par application

- Gestion de la paie

- Gestion des talents

- Recrutement et ATS

- Gestion des effectifs

- Performance et engagement

- Formation et développement

- Analytique et reporting

- Bien-être des employés et administration des avantages sociaux

- Par utilisateur final

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Secteur public et éducation

- Fabrication

- Commerce de détail et commerce électronique

- Hôtellerie et tourisme

- Services professionnels

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont planifié des entretiens structurés avec des responsables de produits logiciels RH, des partenaires de mise en œuvre et des directeurs des ressources humaines en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont testé les hypothèses d'adoption, les valeurs moyennes des contrats et les délais de migration vers le cloud, nous permettant d'affiner les variables du modèle et de réconcilier les résultats documentaires.

Recherche documentaire

Nous avons commencé par exploiter les statistiques ouvertes d'organismes tels que l'Organisation internationale du travail, UN Comtrade et les portails de statistiques nationales qui publient des données sur le nombre d'employeurs, les salaires moyens et les dépenses en TIC. Des groupes professionnels tels que le Consortium de normes ouvertes RH, la SHRM et les enquêtes TIC d'Eurostat ont fourni des ratios d'adoption par taille d'entreprise, tandis que les dépôts d'entreprises sur EDGAR et les registres régionaux ont révélé des répartitions des revenus par produit et des indices de tarification. Les bases de données par abonnement, D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les suiveurs de transactions, ont aidé à recouper les récits de croissance. Cette liste est illustrative ; de nombreux documents publics et propriétaires supplémentaires ont étayé la collecte et la clarification des données.

Dimensionnement du marché et prévisions

Nous utilisons une construction descendante qui met à l'échelle les bassins d'emploi et de dépenses en TIC, applique des taux de pénétration des logiciels RH et s'ajuste aux tendances des prix moyens des abonnements. Des vérifications ascendantes sélectives, des lectures des canaux des fournisseurs et des comptages de prix × sièges échantillonnés, informent la calibration. Les principaux leviers du modèle comprennent la croissance mondiale des effectifs, la proportion d'entreprises utilisant des suites RH cloud, les taux d'abonnement moyens par employé, les déflateurs des coûts de mise en œuvre, les mandats de reporting réglementaire et les primes de vente incitative pilotées par l'IA. Une régression multivariée relie ces facteurs aux schémas historiques de revenus des fournisseurs, puis une superposition ARIMA projette des trajectoires sur cinq ans. Les lacunes dans les divulgations des fournisseurs sont comblées en interpolant les moyennes des pairs validées par des appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance par rapport à des suiveurs de dépenses indépendants et des signaux de résultats trimestriels. Les réviseurs seniors examinent les anomalies avant validation. L'ensemble de données est actualisé annuellement, avec des ajustements intermédiaires chaque fois que des acquisitions importantes, des changements réglementaires ou des chocs de prix se produisent, de sorte que les clients reçoivent toujours notre dernière vision.

Pourquoi la base de référence des technologies RH de Mordor résiste à l'examen

Les estimations de différents éditeurs divergent souvent parce que chaque entreprise sélectionne des combinaisons de segments, des hypothèses de prix et des cadences de mise à jour uniques.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus des services sont inclus, la manière dont l'érosion des prix du cloud est traitée et l'année choisie comme référence. Le modèle de Mordor verrouille la portée tôt, pondère les preuves d'adoption régionale plus fortement que les objectifs ambitieux des fournisseurs et réinitialise les conversions de devises à la parité de pouvoir d'achat, ce qui modère les extrêmes observés ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 42,5 milliards USD (2025) | ||

| 40,1 milliards USD (2024) | Consultance mondiale A | Exclut les plateformes de formation ; utilise des taux de change constants |

| 38,99 milliards USD (2025) | Association sectorielle B | Omet les revenus des services et les déploiements hybrides |

| 40,45 milliards USD (2024) | Consultance régionale C | Applique un TCAC uniforme de 9 % sans vérifications croisées des fournisseurs |

En résumé, notre sélection rigoureuse des variables et nos vérifications annuelles de la réalité offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent relier à des indicateurs clairs de main-d'œuvre et de tarification.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des technologies RH en 2026 ?

La taille du marché des technologies RH a atteint 47,51 milliards USD en 2026 et devrait croître à un TCAC de 10,35 % jusqu'en 2031.

Quel modèle de déploiement connaît la croissance la plus rapide dans les technologies RH ?

Les plateformes cloud mènent la courbe de croissance, représentant 88,2 % des revenus de 2025 et progressant à un TCAC de 12,56 %.

Pourquoi les modules de bien-être se développent-ils rapidement dans les systèmes RH ?

Les employeurs considèrent le soutien à la santé mentale comme un outil essentiel de fidélisation, ce qui entraîne un TCAC de 12,34 % pour les applications de bien-être et d'administration des avantages sociaux.

Quelle région affiche le taux de croissance le plus élevé pour l'adoption des technologies RH ?

L'Asie-Pacifique enregistre l'expansion régionale la plus rapide avec un TCAC de 12,54 %, portée par les initiatives de gouvernement numérique et la modernisation du droit du travail.

Dernière mise à jour de la page le: