Taille et part du marché de l'engagement des employés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 2.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.28% CAGR |

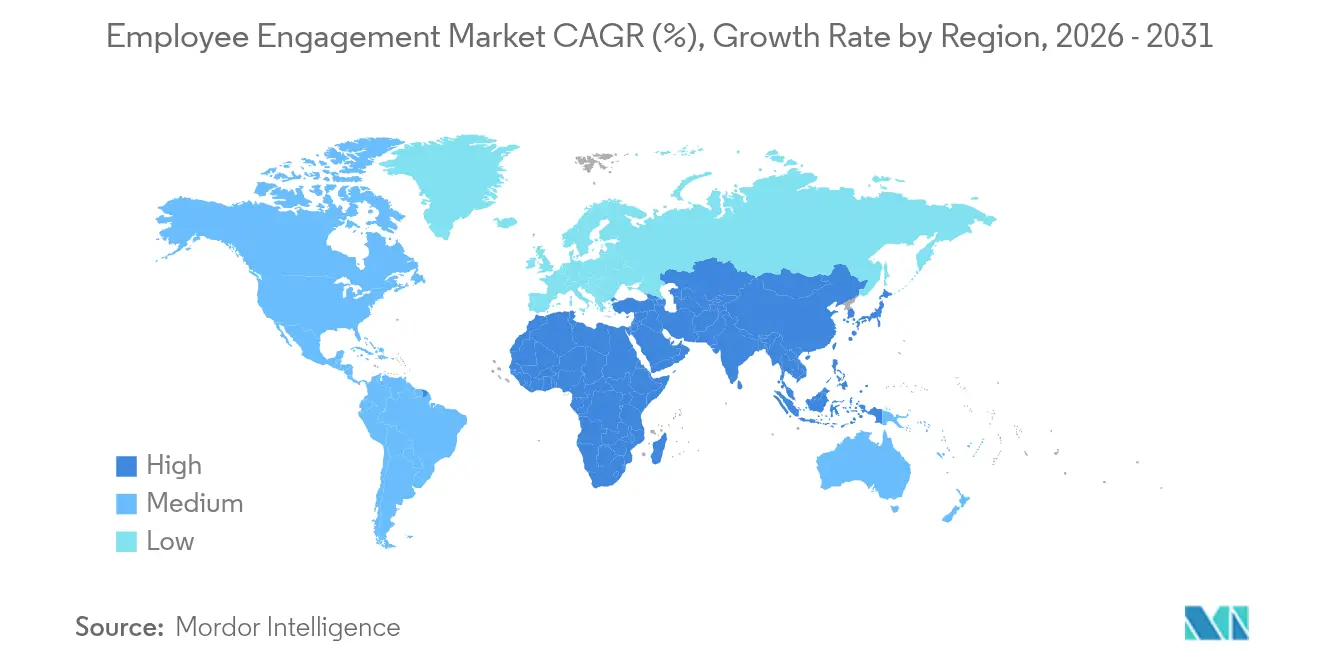

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

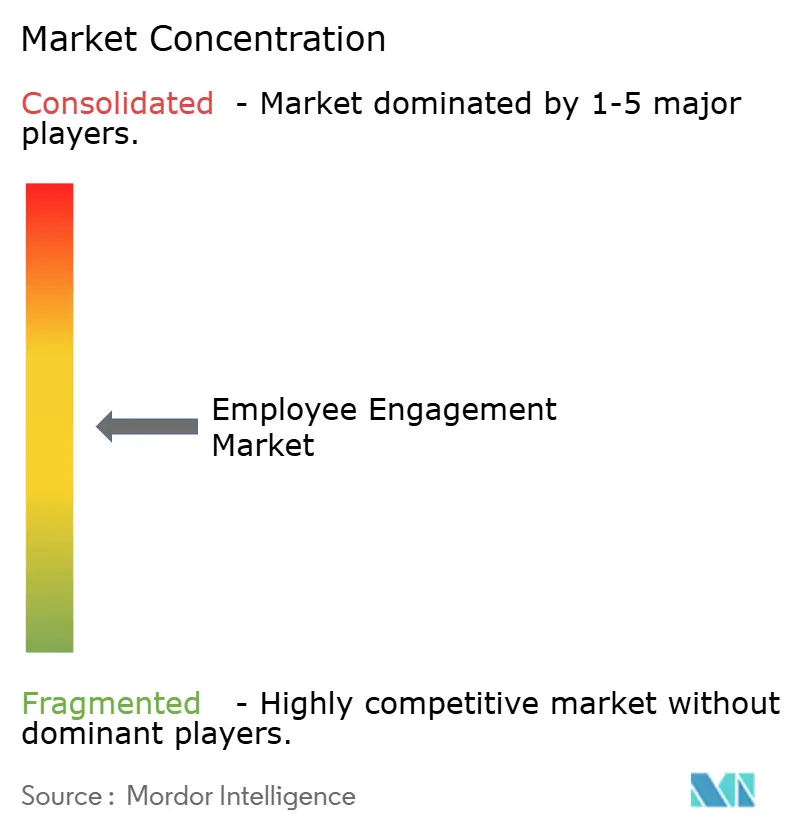

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'engagement des employés par Mordor Intelligence

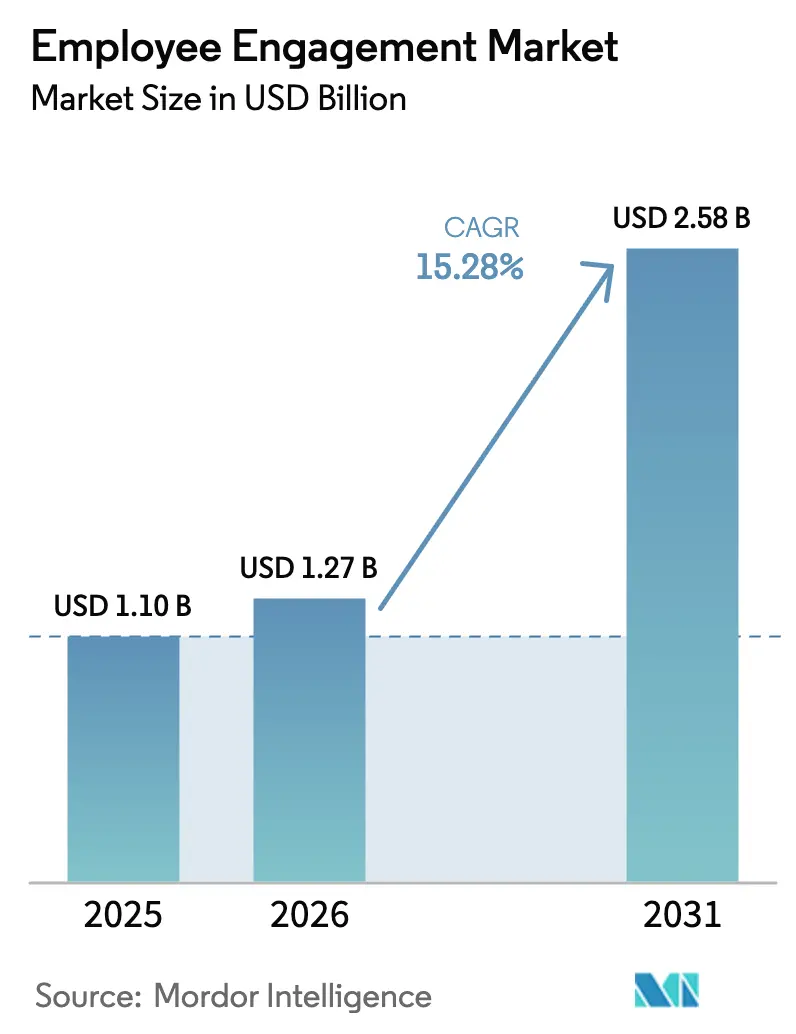

La taille du marché de l'engagement des employés devrait passer de 1,10 milliard USD en 2025 à 1,27 milliard USD en 2026 et devrait atteindre 2,58 milliards USD d'ici 2031 à un TCAC de 15,28 % sur la période 2026-2031. Cette croissance robuste reflète un besoin urgent d'améliorer la productivité de la main-d'œuvre en période de pénurie de talents, combiné à l'adoption rapide de l'intelligence artificielle dans les stratégies de capital humain. Les déploiements en entreprise s'étendent rapidement : Microsoft Viva soutient déjà les programmes d'engagement dans plus de 60 % des entreprises du Fortune 500. Les suites de solutions ont représenté 70,20 % de la part des revenus en 2024, le déploiement cloud a représenté 75,20 %, et les grandes entreprises ont contribué à hauteur de 56,50 %, bien que le segment des PME connaisse la croissance la plus rapide avec un TCAC de 19,10 %. L'Amérique du Nord a dominé avec une part de marché de 35,80 % en 2024, tandis que l'Asie-Pacifique est la région la plus dynamique, se développant à un TCAC de 19,30 % grâce aux programmes de transformation numérique. L'informatique et les télécommunications ont dominé l'adoption sectorielle avec une part de marché de 29,20 %, mais la pression post-pandémique sur la rétention propulse le secteur de la santé vers le TCAC vertical le plus élevé de 19,80 %. L'intensité concurrentielle est modérée : les fournisseurs de suites complètes tels que Microsoft, Workday et SAP étendent leur portée de plateforme, tandis que des acteurs spécialisés comme Culture Amp et Lattice gagnent des parts grâce à des analyses pilotées par l'IA. Les principaux risques comprennent la complexité des projets, la méfiance de la main-d'œuvre envers l'IA — 95 % des employés remettent en question les résultats organisationnels de l'IA — et l'évolution des règles de confidentialité qui augmentent les coûts de conformité, notamment en Europe.

Points clés du rapport

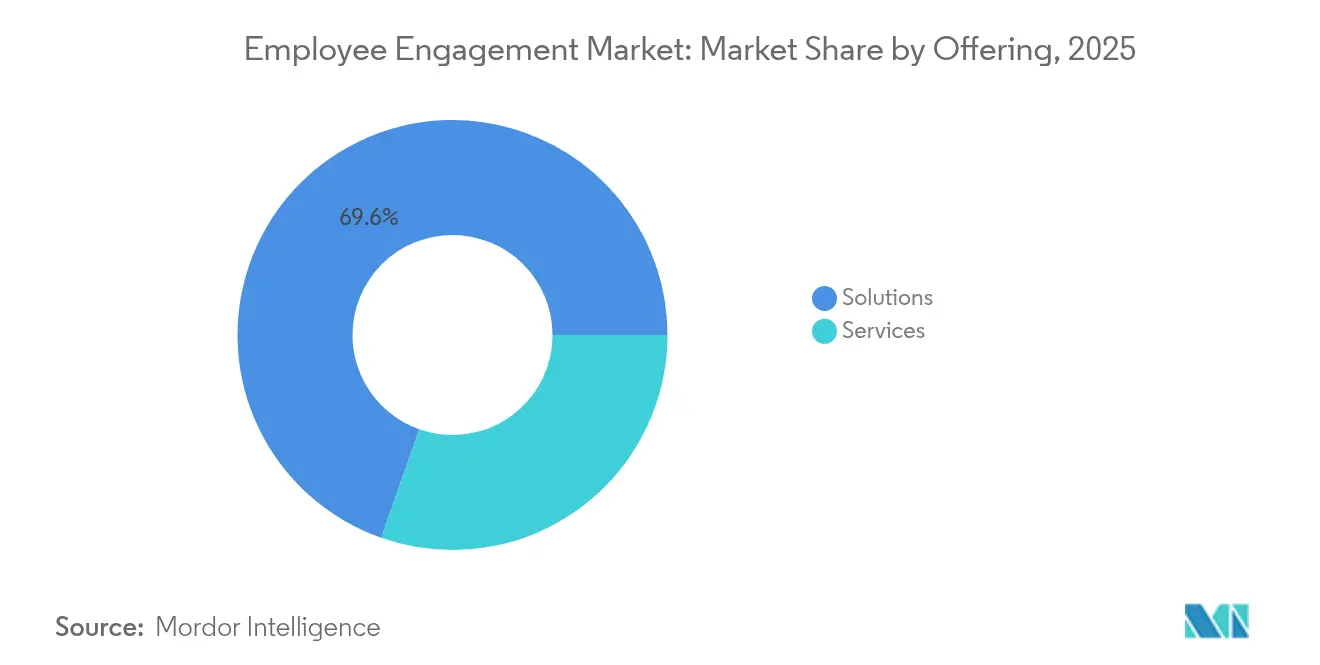

- Par offre, les solutions ont capturé 69,62 % de la part du marché de l'engagement des employés en 2025 ; les services sont en voie d'atteindre un TCAC de 18,02 % d'ici 2031.

- Par mode de déploiement, le cloud a représenté 74,63 % de la taille du marché de l'engagement des employés en 2025 et devrait s'accélérer à un TCAC de 18,44 %.

- Par taille d'entreprise, les grandes organisations ont détenu 55,94 % de la part en 2025, tandis que les PME affichent le TCAC le plus élevé de 18,68 % jusqu'en 2031.

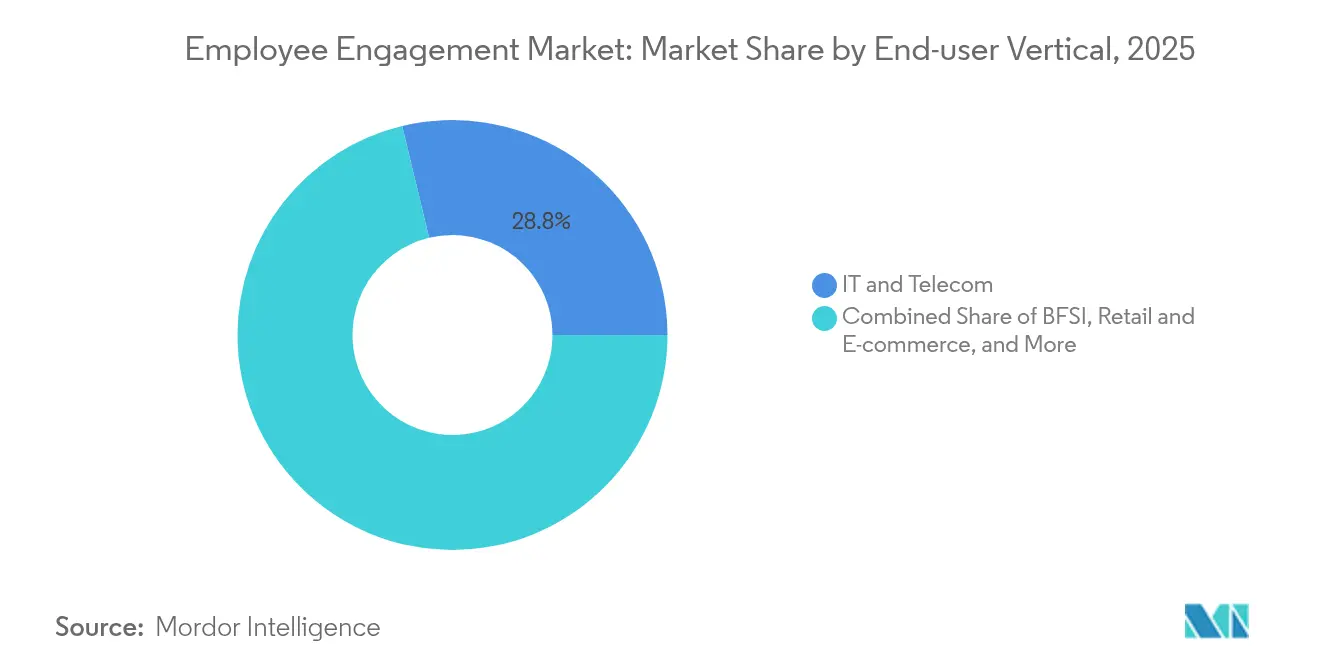

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont dominé avec 28,76 % de la part des revenus en 2025 ; le secteur de la santé devrait croître à un TCAC de 19,12 % d'ici 2031.

- Par fonctionnalité, les enquêtes et retours d'information ont maintenu une part de 33,74 % en 2025 ; les analyses et informations sont en voie d'atteindre un TCAC de 20,46 % d'ici 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,52 % des revenus de 2025 ; l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 18,74 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'engagement des employés

Analyse de l'impact des facteurs déterminants*

| Facteur déterminant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plateformes d'engagement alimentées par l'IA | +4.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Essor des modèles de travail à distance et hybrides | +3.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Transition vers des piles technologiques RH natives du cloud | +2.9% | Mondial, accéléré en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Copilotes d'IA générative pour l'analyse RH | +2.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations à l'engagement fondées sur les neurosciences | +1.4% | Marchés développés, adoption dépendante de la réglementation | Long terme (≥ 4 ans) |

| Indicateurs d'engagement liés aux critères ESG | +1.2% | Portée par l'UE, en expansion mondiale via l'adoption par les multinationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Plateformes d'engagement alimentées par l'IA

L'analyse prédictive remplace les cycles d'enquête réactifs. Les entreprises qui intègrent l'intelligence artificielle dans leurs suites d'engagement signalent une réduction de 30 % des coûts de rotation du personnel et une hausse de 21 % des bénéfices, attribuables à la détection précoce des risques de désengagement [1]Satya Nadella, "Présentation de Microsoft Viva," Microsoft Corporation, microsoft.com. Les résumés de commentaires par IA de Culture Amp ont éliminé 6 600 heures de révision manuelle par le personnel, validant la valeur de l'apprentissage automatique dans les boucles de retour d'information qualitatives cultureamp.com. Le déploiement de Copilot par Microsoft auprès de 220 000 employés a amélioré l'efficacité d'exécution des tâches de 70 %, confirmant la faisabilité à l'échelle du cloud. L'analyse des sentiments en temps réel sur les canaux de messagerie, d'e-mail et de collaboration permet des interventions instantanées impossibles dans le cadre des enquêtes trimestrielles traditionnelles. L'obstacle est la confiance : 47 % des travailleurs déclarent ne pas être préparés à l'IA en milieu de travail, soulignant l'importance d'une conception algorithmique transparente.

Essor des modèles de travail à distance et hybrides

Les structures hybrides permanentes ont redessiné les stratégies d'engagement. Environ 30 % de toutes les réunions s'étendent désormais sur plusieurs fuseaux horaires, stimulant la demande de fonctionnalités de collaboration asynchrone. Microsoft Teams a ajouté à lui seul plus de 450 améliorations adaptées au travail hybride en 2024, allant de l'audio spatial aux récapitulatifs de réunions générés par l'IA. Après la pandémie, les classements d'engagement dans les services financiers ont grimpé de la neuvième à la cinquième place parmi 17 secteurs, en grande partie grâce aux initiatives de flexibilité soutenues par la collaboration numérique. Le défi stratégique réside désormais dans le maintien du lien sans verser dans la surveillance, en équilibrant les informations sur la productivité avec l'autonomie.

Transition vers des piles technologiques RH natives du cloud

Le déploiement cloud sécurise 75,20 % de la part de marché car il élimine les contraintes sur site et libère des analyses élastiques. Workday sert plus de 11 000 clients via un modèle axé sur le cloud qui a généré 7,718 milliards USD de revenus d'abonnement au cours de l'exercice 2025 [2]Chano Fernandez, "Résultats de Workday pour l'exercice 2025," Workday, Inc., workday.com. Les API unifiées permettent aux plateformes d'engagement de regrouper les données de paie, de performance et de formation dans un tableau de bord d'expérience unique, améliorant le soutien à la prise de décision au niveau du conseil d'administration. Les avantages en matière de conformité sont importants : les fournisseurs cloud mettent continuellement à jour leurs contrôles pour correspondre à l'évolution des lois sur la confidentialité, une tâche rarement réalisable pour une infrastructure interne. Pour réussir, les acheteurs doivent aborder les questions de souveraineté des données et renforcer la cyber-résilience à mesure que les suites d'engagement intègrent une télémétrie plus riche des travailleurs.

Copilotes d'IA générative pour l'analyse RH

L'IA générative transforme les tableaux de bord descriptifs en coaching prescriptif. Le watsonx Orchestrate d'IBM a permis aux équipes RH d'économiser 12 000 heures en un trimestre en automatisant la collecte de données sur les cycles de promotion. L'agent d'auto-assistance aux employés de Microsoft a amélioré la précision des réponses RH de 25 % et augmenté le taux de succès de l'auto-assistance informatique de 36 %. En intégrant des requêtes conversationnelles dans des grands modèles de langage, les employés trouvent des informations sur les avantages sociaux ou rédigent des demandes de congé en quelques secondes. IBM prévoit 5 millions USD d'économies annuelles ainsi que 50 000 heures managériales redirigées vers le développement des talents. L'avantage de l'IA générative réside dans les recommandations contextuelles — proposant des incitations personnalisées ou des modules de formation basés sur l'ancienneté, le rôle et les signaux de sentiment.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'abonnement | -2.8% | Mondial, impactant particulièrement les PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la conformité | -2.1% | Portée par l'UE, en expansion mondiale via l'adoption réglementaire | Moyen terme (2 à 4 ans) |

| Fatigue applicative réduisant l'adoption des outils | -1.6% | Marchés développés à forte saturation technologique | Court terme (≤ 2 ans) |

| Biais algorithmique dans l'analyse des sentiments | -1.3% | Mondial, avec un examen accru dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'abonnement

Les frais de plateforme compriment les budgets, en particulier pour les PME. Culture Amp facture entre 10 000 et 45 000 USD par an, tandis que SAP SuccessFactors affiche un tarif de 28 à 38 USD par employé et par mois, auxquels s'ajoutent des frais de mise en œuvre pouvant égaler les dépenses de licence de la première année. Les organisations consacrent généralement 1 à 2 % de leur masse salariale à l'engagement ; pour un salaire mensuel de 400 000 USD, cela représente 4 000 à 8 000 USD — avant les dépenses de gestion du changement. La pression budgétaire ralentit les projets dans les entreprises du marché intermédiaire, même si ce segment affiche le TCAC d'adoption le plus rapide de 19,10 %.

Préoccupations relatives à la confidentialité des données et à la conformité

Le RGPD européen et les lois similaires renforcent l'examen des analyses comportementales. Les programmes de conformité annuels pour un déploiement de taille moyenne peuvent dépasser 50 000 USD, rivalisant avec le coût des logiciels. Des recherches publiées dans Frontiers in Human Dynamics avertissent que les dispositifs de neuro-surveillance exigent le consentement explicite des travailleurs et une anonymisation rigoureuse. Avec 95 % des employés exprimant leur méfiance envers la surveillance algorithmique, les acheteurs doivent investir dans une gouvernance transparente des données, en ponctuant les projets d'audits juridiques et d'examens éthiques. Cette charge supplémentaire peut retarder les déploiements ou limiter le suivi avancé des sentiments dans les secteurs sensibles à la confidentialité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions mènent l'intégration des plateformes

Les solutions ont généré 69,62 % des revenus en 2025, confirmant la préférence des employeurs pour les plateformes holistiques plutôt que pour les outils ponctuels. La taille du marché de l'engagement des employés pour les suites de solutions devrait progresser à une trajectoire supérieure à 15 % à mesure que les acheteurs recherchent des retours d'information, des analyses et des interventions de bout en bout dans un seul espace de travail. Les services, cependant, surpasseront ce rythme avec un TCAC de 18,02 % car les déploiements d'IA exigent une expertise en gestion du changement, en intégration et en science des données.

La demande se concentre désormais sur les écosystèmes intégrés. Microsoft Viva regroupe communication, apprentissage, objectifs et retours d'information dans Microsoft 365. Les partenaires de conseil enveloppent ces suites avec l'intégration, la conception d'enquêtes et le conseil en sciences comportementales, élargissant le bassin de revenus total adressable. Les offres groupées réduisent la prolifération des fournisseurs, simplifient la gouvernance des données et accélèrent les cycles d'information, consolidant le leadership des plateformes sur l'ensemble du marché de l'engagement des employés.

Par mode de déploiement : la domination du cloud s'accélère

Le cloud a capturé 74,63 % des dépenses de 2025 et croîtra à un TCAC de 18,44 %. Les analyses en temps réel et les flux de travail d'IA s'épanouissent dans des architectures élastiques, faisant du cloud la voie par défaut pour les déploiements mondiaux. Le déploiement sur site persiste dans la défense, le secteur public et la finance fortement réglementée, mais les fournisseurs lancent désormais des options hybrides qui stockent les données sensibles localement tout en exploitant les moteurs cloud pour la modélisation.

La stratégie cloud de Workday a produit 8,446 milliards USD de revenus totaux en 2025, validant l'économie du modèle. La résilience, les mises à jour automatiques et la portée géographique positionnent le cloud comme indispensable pour le personnel dispersé. Les acheteurs évaluent les fournisseurs en fonction des centres de données régionaux, du chiffrement et des certifications de conformité pour satisfaire aux lois sur la résidence des données tout en débloquant les ensembles d'outils d'IA disponibles uniquement dans les environnements hyperscale.

Par taille d'entreprise : les PME stimulent l'accélération de l'adoption

Les grandes entreprises détiennent encore 55,94 % des revenus, tirant parti de budgets importants et de programmes mondiaux pour standardiser l'expérience. Pourtant, les PME sont le moteur de croissance, se développant à un TCAC de 18,68 % et accédant à des outils autrefois réservés aux multinationales. La part de marché de l'engagement des employés des PME augmentera donc régulièrement au cours de cette décennie.

Les fournisseurs ont introduit des tarifications échelonnées, des configurations à faible code et des packs d'enquêtes modélisés destinés aux organisations de moins de 1 000 employés. La livraison cloud abaisse davantage les barrières à l'entrée, tandis que les tableaux de bord organisés par l'IA offrent aux petites équipes RH des informations stratégiques sans nécessiter l'embauche de data scientists. La culture agile permet aux PME de tester rapidement les fonctionnalités, réalisant souvent un retour sur investissement en moins d'un exercice fiscal.

Par secteur d'utilisateur final : le secteur de la santé s'accélère après la pandémie

L'informatique et les télécommunications ont généré 28,76 % des revenus de 2025 grâce à des effectifs technophiles et à des piles numériques existantes. Le secteur de la santé devrait afficher le TCAC le plus élevé de 19,12 % en raison de la pénurie d'infirmières et de l'épuisement professionnel des cliniciens qui intensifient le risque de rétention. La taille du marché de l'engagement des employés pour les programmes de santé devrait doubler d'ici 2031 si les intentions de dépenses actuelles se concrétisent.

Les hôpitaux intègrent des robots d'enquête pulse, des flux de reconnaissance et des modules de bien-être dans les systèmes de dossiers médicaux électroniques pour soutenir le personnel de première ligne. Les budgets post-COVID réservent des fonds pour les applications de santé mentale et de renforcement de la communauté. Les fournisseurs adaptent les fonctionnalités de conformité autour de la HIPAA et du suivi des heures de service, s'assurant des positions que les plateformes généralistes ne peuvent pas occuper.

Par fonctionnalité : les analyses stimulent l'évolution vers l'intelligence

Les enquêtes et retours d'information ont maintenu une part de 33,74 % en 2025 en tant que principal canal de collecte de données. Les analyses et informations se développeront le plus rapidement avec un TCAC de 20,46 %, faisant évoluer le marché de l'engagement des employés des tableaux de bord vers le coaching prédictif. Les moteurs d'IA générative identifient les cohortes à risque de départ, recommandent des incitations et rédigent automatiquement des plans d'action.

Les modules de reconnaissance se développent grâce à la gamification et aux micro-primes, améliorant le moral dans les effectifs distribués. La gestion des performances et des objectifs converge avec l'engagement, alignant le sentiment individuel sur les OKR de l'entreprise. Les fonctionnalités de bien-être ajoutent le suivi du stress et la télé-thérapie, complétant les suites d'expérience holistiques.

Analyse géographique

L'Amérique du Nord a représenté 35,52 % des revenus mondiaux de 2025, reflétant de larges bases SaaS installées et des mandats de conformité stricts qui incitent à investir dans des suites d'engagement holistiques. Microsoft Viva est présent dans plus de 60 % des organisations du Fortune 500, soulignant l'ancrage de la plateforme. Pourtant, le scepticisme demeure : 95 % des travailleurs remettent en question les décisions d'IA prises par leurs supérieurs, ralentissant les analyses avancées dans certaines entreprises. Le secteur bancaire illustre les progrès, grimpant dans les classements d'engagement de la neuvième à la cinquième place parmi 17 secteurs après des initiatives de flexibilité ciblées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,74 %, portée par l'adoption du cloud, des viviers de talents technologiques jeunes et des engagements agressifs en matière de montée en compétences. Hitachi et Microsoft prévoient de former 50 000 spécialistes en IA générative, démontrant des stratégies de main-d'œuvre alignées sur les gouvernements. Les multinationales localisent les modules d'engagement pour la langue, l'adoption mobile et les codes du travail, propulsant le marché de l'engagement des employés en Inde, en Indonésie et au Vietnam. L'hétérogénéité réglementaire stimule la demande de plateformes configurables permettant d'ajuster les paramètres de résidence des données et de confidentialité par juridiction.

L'Europe privilégie les plateformes axées sur la protection des données pour se conformer au RGPD et à la surveillance des comités d'entreprise. Les recherches publiées dans Frontiers in Human Dynamics soulignent les garde-fous éthiques pour la neuro-surveillance et les analyses comportementales. Les cadres ESG intègrent des indicateurs sociaux, faisant des scores d'engagement une partie des rapports annuels de durabilité. Les fournisseurs qui certifient ISO/IEC 27001 et proposent un hébergement en région gagnent un avantage concurrentiel. Des économies comme l'Allemagne et la France se concentrent sur les cas d'engagement dans la santé et la fabrication, cherchant à réduire l'absentéisme et à améliorer les compétences d'une main-d'œuvre vieillissante.

Paysage concurrentiel

Le marché de l'engagement des employés est modérément concentré. L'écosystème Viva de Microsoft ancre les déploiements en entreprise et bénéficie d'une intégration étroite avec Microsoft 365, stimulant l'adoption auprès de 60 % des clients du Fortune 500. Workday renforce son avantage concurrentiel en gestion du capital humain avec de nouvelles alliances au sein du réseau de partenaires d'agents IA avec Accenture, AWS et Microsoft, positionnant son système d'enregistrement des agents comme une couche de gouvernance pour la collaboration humain-IA. SAP intègre des outils de gestion de l'expérience dans SuccessFactors, ciblant les secteurs à forte contrainte de conformité.

Des spécialistes tels que Culture Amp et Lattice se concentrent sur les enquêtes pulse basées sur les sciences comportementales et l'alignement des objectifs, gagnant des parts dans les entreprises technologiques et de services du marché intermédiaire. Des entrants orientés vers la santé comme WorkStep, renforcé par son acquisition de WorkHound, étendent les analyses aux chauffeurs routiers et à la logistique de première ligne. L'activité stratégique comprend des acquisitions ciblées qui comblent les lacunes fonctionnelles — reconnaissance, bien-être ou coaching — afin que les fournisseurs puissent proposer des piles à fournisseur unique. La prochaine frontière concurrentielle est la différenciation par l'IA générative : transparence des modèles, traçabilité de la lignée des données et tableaux de bord de retour sur investissement.

Les messages des fournisseurs mettent de plus en plus en avant l'IA éthique, la confidentialité dès la conception et les contrôles internationaux des données, reflétant des critères d'achat qui classent la confiance aussi haut que l'ensemble des fonctionnalités. Les acteurs du marché qui relient les indicateurs d'engagement à des résultats financiers concrets — coût de rotation, gain de productivité — sont les mieux placés pour imposer des prix premium.

Leaders du secteur de l'engagement des employés

Microsoft Corporation

Workday, Inc.

SAP SE

Culture Amp Pty Ltd

15Five, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Workday a lancé son réseau de partenaires d'agents IA et sa passerelle d'agents pour gérer les agents tiers via un système d'enregistrement des agents unifié, en partenariat avec Accenture, AWS et Microsoft.

- Mai 2025 : TELUS Health a finalisé l'acquisition de Workplace Options pour 500 millions USD, créant un réseau de bien-être de 180 000 prestataires dans 200 pays.

- Avril 2025 : Microsoft a lancé Compétences des personnes dans Copilot, ajoutant des capacités d'IA qui rationalisent les processus RH.

- Avril 2025 : WorkStep a acquis WorkHound pour approfondir l'engagement de première ligne basé sur l'IA dans la logistique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'engagement des employés comme le chiffre d'affaires annuel généré par les outils numériques dédiés, les suites d'enquêtes pulse, les modules de reconnaissance continue, les tableaux de bord de retours d'information en temps réel, les analyses et les modules de coaching complémentaires qui sont concédés sous licence ou souscrits par les organisations pour améliorer la motivation, la rétention et l'effort discrétionnaire. Selon Mordor Intelligence, ce marché était évalué à 1,10 milliard USD en 2025 et devrait atteindre 2,25 milliards USD d'ici 2030, avec une expansion à un TCAC de 15,46 %.

L'étude exclut les honoraires de conseil RH autonomes, les formations en salle de classe ponctuelles et les plateformes intranet ou de messagerie génériques qui ne comportent pas de mesure ou d'analyse spécifique à l'engagement.

Aperçu de la segmentation

- Par offre

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisateur final

- Informatique et télécommunications

- BFSI

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Fabrication

- Secteur public et autres

- Par fonctionnalité

- Enquêtes et retours d'information

- Reconnaissance et récompenses

- Gestion des performances et des objectifs

- Santé et bien-être

- Analyses et informations

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des directeurs des ressources humaines, des responsables d'analyse des talents et des partenaires de distribution en Amérique du Nord, en Europe et dans les économies asiatiques à forte croissance. Leurs contributions ont validé les seuils d'adoption, les prix moyens par siège et les délais de migration vers le cloud, nous fournissant des preuves de première main pour affiner les hypothèses issues du travail documentaire.

Recherche documentaire

Nous avons commencé par des sources publiques reconnues telles que le Bureau of Labor Statistics des États-Unis, Eurostat, l'Organisation internationale du travail, les sondages sur le lieu de travail de Gallup et les notes de la Society for Human Resource Management, qui ont fourni des données de référence sur les effectifs, les taux de rotation volontaire et les indicateurs d'engagement dans les différents secteurs.

Des associations professionnelles telles que la HR Technology Alliance et la National Retail Federation nous ont aidés à dimensionner les cohortes d'utilisateurs finaux, tandis que les rapports financiers des fournisseurs cotés en bourse ont clarifié les répartitions des revenus par segment.

Pour enrichir ces données fondamentales, les analystes ont consulté des référentiels payants, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités sur les transactions, afin de vérifier les déploiements des fournisseurs et les prix des licences régionales.

L'analyse des brevets de Questel a signalé les fonctionnalités à venir (par exemple, les moteurs de sentiment pilotés par l'IA) susceptibles d'influencer les courbes d'adoption.

Cette liste est illustrative ; de nombreuses autres sources ont alimenté la collecte de données, les vérifications croisées et les clarifications contextuelles.

Dimensionnement du marché et prévisions

Le modèle de Mordor commence par une construction descendante. La main-d'œuvre mondiale employée par secteur est multipliée par les ratios de pénétration des outils et les dépenses annuelles moyennes par siège, reconstruits à partir des taux d'attachement des logiciels de paie et des plafonds d'utilisateurs des plateformes d'enquête. Des consolidations ascendantes sélectives — échantillons de revenus des fournisseurs et vérifications des canaux régionaux — servent de garde-fous, avec des ajustements des écarts là où les deux approches diffèrent de manière significative. Les variables clés comprennent la prévalence du travail à distance, la part d'adoption du cloud dans le marché intermédiaire, l'érosion moyenne du prix par siège, les coûts de rotation volontaire, la pénétration des fonctionnalités d'IA et les perspectives d'embauche pondérées par le PIB ; chaque variable est prévue par régression multivariée combinée au lissage exponentiel pour capturer les fluctuations cycliques. Lorsque les données ascendantes manquaient de couverture, les lacunes de pénétration ont été comblées à l'aide de proxies pondérés provenant de segments technologiques RH adjacents avant d'être revalidées par des experts.

Validation des données et cycle de mise à jour

Les résultats passent par des indicateurs d'anomalie, une révision par les pairs et une validation par un analyste senior. Nous recontactons les sources lorsque l'écart dépasse des seuils prédéfinis. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des tours de financement importants, des changements réglementaires ou des évolutions majeures des politiques de travail à distance, garantissant aux acheteurs la vue calibrée la plus récente.

Pourquoi la base de référence de Mordor sur l'engagement des employés résiste à l'examen

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différentes limites de portée, bases de devises et cadences d'actualisation, de sorte que les décideurs se heurtent à de larges fourchettes lorsqu'ils comparent les chiffres.

Les principaux facteurs d'écart portent sur la question de savoir si les revenus des services sont comptabilisés, sur la manière dont la déflation agressive du prix par siège est modélisée, et sur le fait que les réservations ou les revenus reconnus constituent la base des totaux. Notre portée disciplinée, le suivi des prix en temps réel et l'actualisation annuelle signifient que la base de référence de Mordor s'aligne étroitement sur ce que les équipes financières dépensent réellement, et non sur ce que les fournisseurs inscrivent dans leur pipeline.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,10 milliard USD (2025) | ||

| 1,05 milliard USD (2024) | Cabinet de conseil mondial A | Ne comptabilise que les frais de logiciel, omet les services de conseil et d'intégration |

| 1,05 milliard USD (2024) | Revue sectorielle B | Utilise des dollars constants de 2022 et intègre les programmes de reconnaissance dans le périmètre de l'engagement |

| 1,07 milliard USD (2024) | Cabinet de conseil régional C | S'appuie sur les réservations des fournisseurs plutôt que sur les revenus réalisés, gonflant les transactions en phase précoce |

La comparaison montre qu'une fois les ajustements appliqués pour l'étendue du périmètre, la comptabilisation des revenus et l'année de référence de la devise, les chiffres concurrents convergent vers la base de référence de Mordor, soulignant que nos variables transparentes et nos étapes reproductibles fournissent un point de départ fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'engagement des employés ?

Le marché a généré 1,27 milliard USD en 2026 et devrait atteindre 2,58 milliards USD d'ici 2031.

Quel modèle de déploiement domine les programmes d'engagement des employés ?

Les solutions cloud détiennent 74,63 % de la part des revenus et croissent à un TCAC de 18,44 % grâce à leur évolutivité et à l'activation de l'IA.

Pourquoi le secteur de la santé est-il le secteur vertical à la croissance la plus rapide ?

Les problèmes de rétention post-pandémiques et l'accent réglementaire sur le bien-être des travailleurs poussent les dépenses d'engagement dans le secteur de la santé à un TCAC de 19,12 %.

À quelle vitesse les PME adoptent-elles les plateformes d'engagement ?

Les PME représentent le segment d'entreprise à la croissance la plus rapide avec un TCAC de 18,68 %, rendu possible par des tarifications échelonnées et un déploiement cloud à faible code.

Quels sont les principaux obstacles à l'adoption ?

Les coûts élevés d'abonnement et de mise en œuvre ainsi que les réglementations strictes en matière de confidentialité des données, notamment en Europe, constituent les deux principaux freins.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait développer le marché de l'engagement des employés à un TCAC de 18,74 %, portée par des programmes de compétences numériques à grande échelle et des investissements dans le cloud.

Dernière mise à jour de la page le: