Taille et part de marché des RH SaaS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

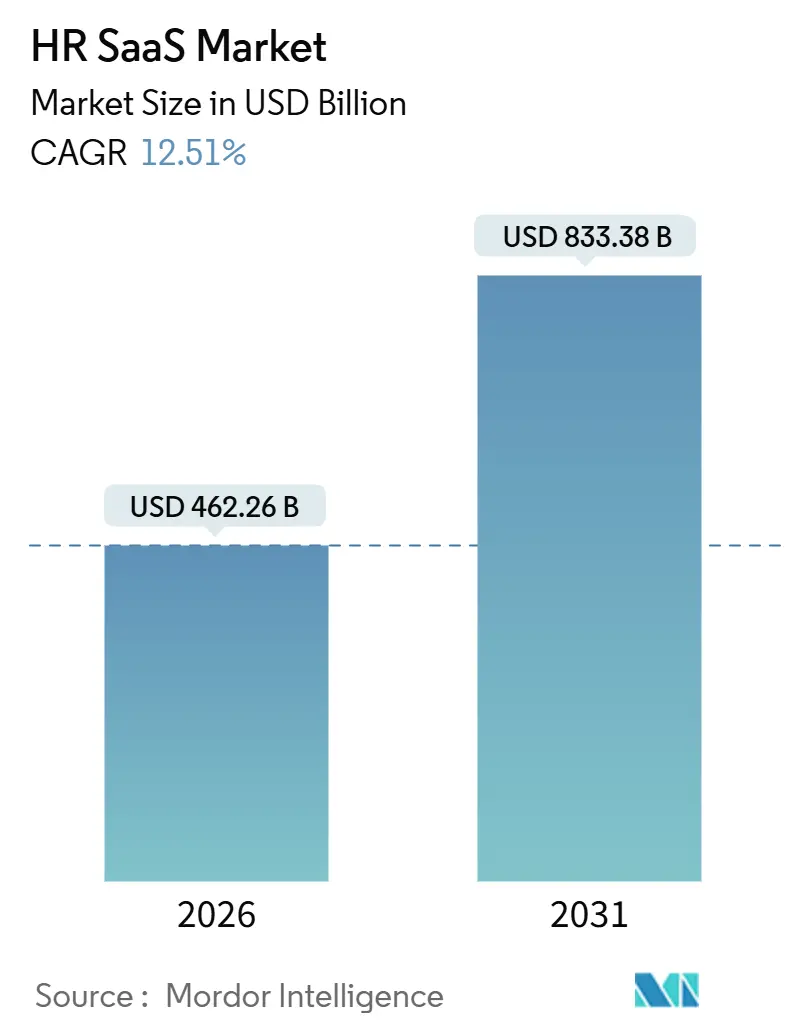

| Taille du Marché (2026) | 462.26 Milliards de dollars |

| Taille du Marché (2031) | 833.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des RH SaaS par Mordor Intelligence

La taille du marché des RH SaaS devrait atteindre 833,38 milliards USD d'ici 2031, avec une croissance à un TCAC de 12,51 % à partir de 462,26 milliards USD en 2026. La demande est portée par la double priorité d'automatiser les processus de gestion des talents et d'intégrer l'IA dans la prise de décision, deux impératifs qui nécessitent une livraison cloud à l'échelle mondiale. Les fournisseurs réorientent leurs capitaux vers la formation de grands modèles de langage pouvant être amortis sur des milliers de locataires, une dynamique qui fait pencher nettement l'économie en défaveur des logiciels sur site. La conformité multi-pays, autrefois un complément périphérique, est devenue un critère d'achat central à mesure que les entreprises élargissent le recrutement à distance. Parallèlement, la consolidation parmi les principales plateformes crée des suites couvrant la paie, l'analyse et l'expérience employé dans un seul contrat, réduisant les coûts de changement pour les acheteurs du marché intermédiaire.

Principaux enseignements du rapport

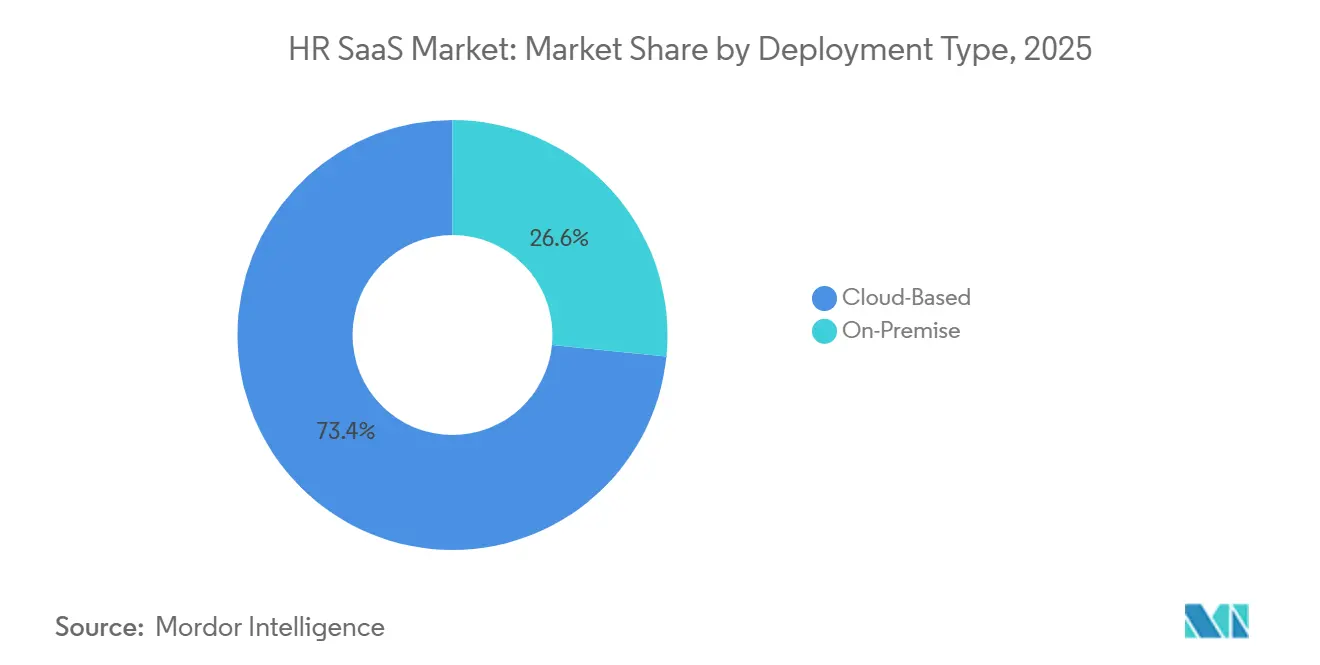

- Par type de déploiement, le déploiement basé sur le cloud a dominé avec 73,41 % de la part de marché des RH SaaS en 2025 ; ce même segment devrait se développer à un TCAC de 12,89 % jusqu'en 2031.

- Par application, les RH de base ont capturé une part de 32,67 % en 2025 ; l'analyse de la main-d'œuvre devrait enregistrer le TCAC le plus élevé à 13,73 % jusqu'en 2031.

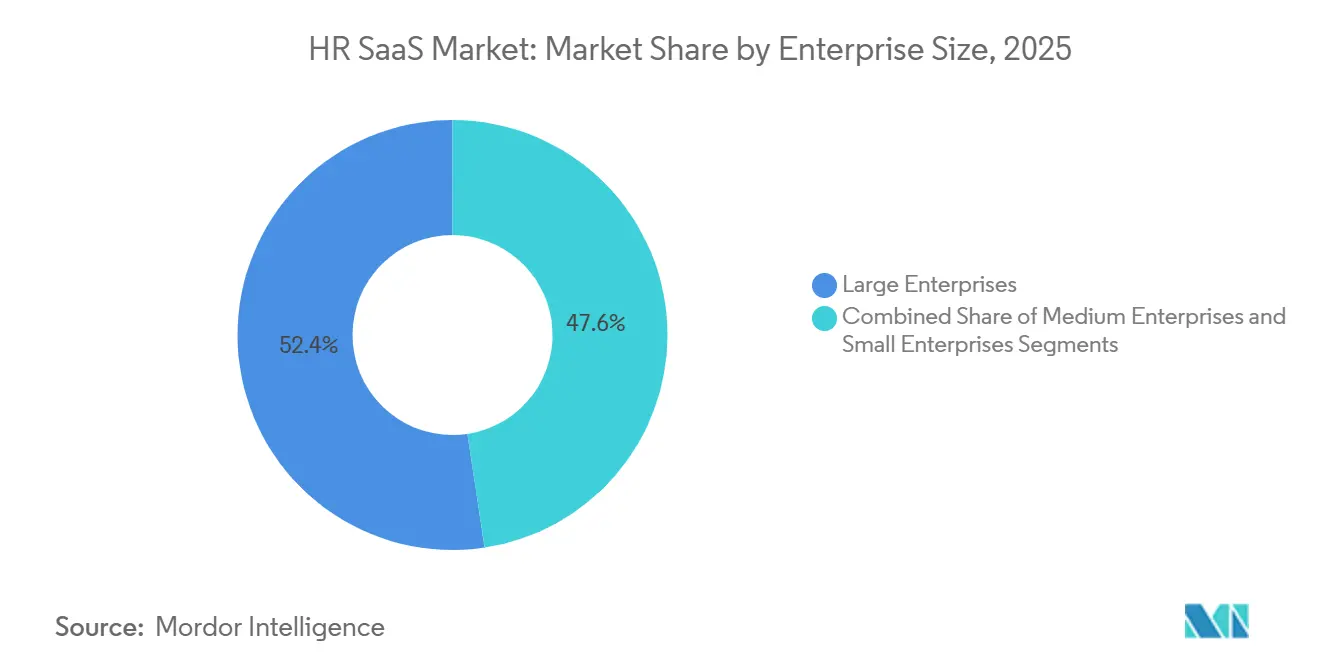

- Par taille d'entreprise, les grandes entreprises représentaient 52,38 % de la taille du marché des RH SaaS en 2025 ; les entreprises moyennes devraient croître à un TCAC de 13,11 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'informatique et les télécommunications détenaient 27,72 % de la part des revenus en 2025 ; la santé devrait progresser à un TCAC de 13,84 % jusqu'en 2031.

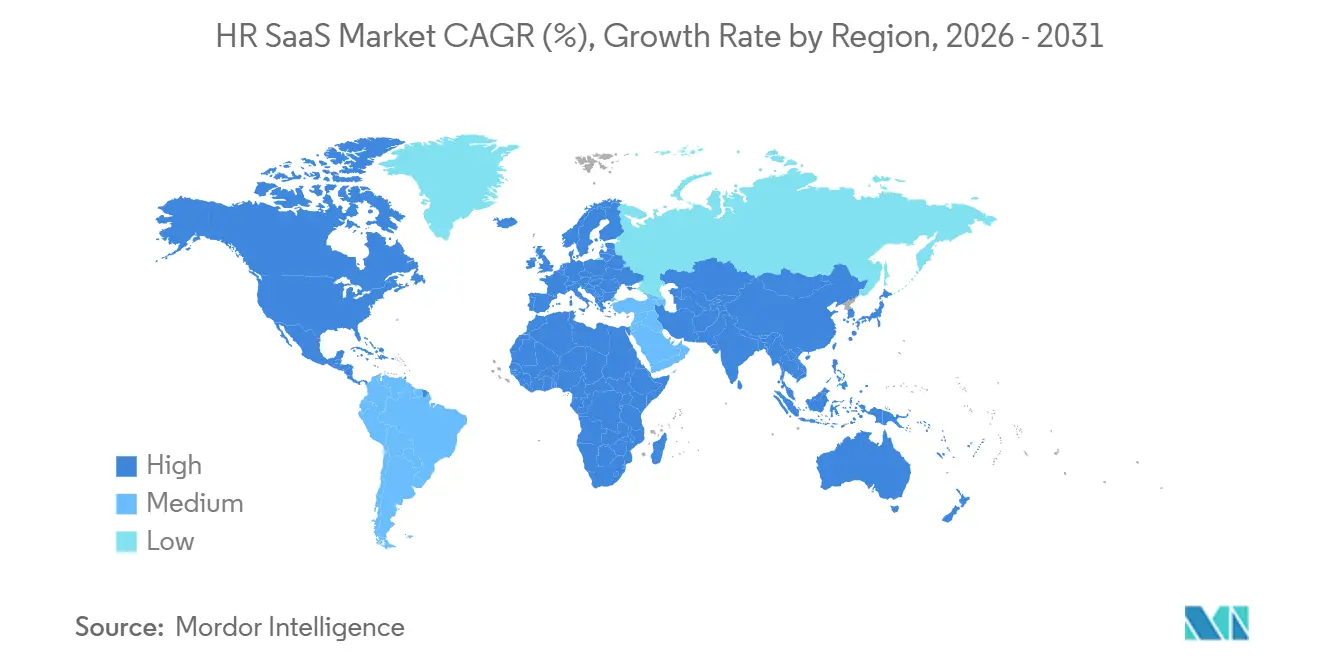

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,83 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 13,57 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des RH SaaS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des plateformes RH basées sur le cloud | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Besoin d'analyses de la main-d'œuvre en temps réel | +2.8% | Mondial, particulièrement fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité croissante de la conformité entre les juridictions | +2.1% | Mondial, aiguë dans l'UE, au Royaume-Uni, dans les États du CCG et au Brésil | Long terme (≥ 4 ans) |

| Expansion des modèles de travail hybrides et à distance | +1.9% | Mondial, porté par l'Amérique du Nord, l'Europe occidentale et l'Australie | Court terme (≤ 2 ans) |

| Personnalisation de l'expérience employé pilotée par l'IA | +1.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de gestion unifiée du cycle de vie des talents | +1.4% | Mondial, plus forte dans les grandes entreprises de toutes les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plateformes RH basées sur le cloud

Les systèmes cloud contrôlaient 73,41 % du déploiement en 2025 et progressent à un TCAC de 12,89 %, reflétant la préférence des acheteurs pour des mises à jour continues de fonctionnalités qui livrent des capacités d'IA sans projets d'investissement.[1]ISG Research, "Enquête sur les tendances technologiques RH 2025," isg-one.com L'économie des fournisseurs accélère le cycle, car chaque version améliore simultanément les modèles pour tous les locataires, réduisant drastiquement les courbes de coûts par client. L'acquisition de Moveworks par ServiceNow pour 2,9 milliards USD en mars 2025 a cristallisé la valeur de l'IA agentique qui réduit jusqu'à 60 % le volume de tickets RH de niveau 1 dans les projets pilotes. Les mises à jour de conformité en temps réel arrivent en quelques heures plutôt qu'en quelques trimestres, un avantage alors que l'UE et l'Arabie saoudite imposent des déclarations de paie en direct. Les infrastructures sur site persistent désormais principalement dans la défense et d'autres environnements isolés, bien que même ces enclaves adoptent des approches hybrides qui acheminent les analyses vers des clouds souverains.

Besoin d'analyses de la main-d'œuvre en temps réel

L'analyse de la main-d'œuvre est l'application à la croissance la plus rapide, progressant à un TCAC de 13,73 % alors que les entreprises passent de tableaux de bord statiques à des modèles prédictifs qui signalent le risque d'attrition 90 jours à l'avance. Les budgets moyens consacrés à l'IA RH ont atteint 1,6 million USD en 2026, soit dix fois plus qu'en 2023. Les premiers adoptants rapportent des réductions de 15 à 25 % du taux de rotation regrettable et des coûts de main-d'œuvre inférieurs de 8 à 12 % grâce à l'optimisation automatisée des équipes.[2]Wall Street Journal Staff, "L'analyse prédictive réduit le taux de rotation des employés," wsj.com Les ontologies de compétences intégrées dans ces plateformes aident les managers à associer les talents internes à des rôles en émergence rapide, tels que l'ingénierie des invites, comblant ainsi les lacunes créées par l'adoption de l'IA générative. Les intégrations avec la planification dans le commerce de détail et la santé offrent un retour sur investissement immédiat là où la volatilité de la demande est la plus élevée.

Complexité croissante de la conformité entre les juridictions

La mosaïque juridictionnelle ajoute 2,1 points de pourcentage à la croissance à mesure que les amendes pour non-conformité augmentent. Les pénalités au titre du RGPD ont atteint un record de 1,5 milliard EUR (1,62 milliard USD) en 2025, incitant les budgets à se réorienter vers des moteurs de conformité automatisés.[3]Comité européen de la protection des données, "Les amendes RGPD atteignent des niveaux records," edpb.europa.eu Le programme Nitaqat de l'Arabie saoudite et les quotas d'Emiratisation des Émirats arabes unis exigent des déclarations de nationalité en temps réel, stimulant l'adoption de systèmes de paie à architecture API-first capables d'intégrer les modifications de règles en 48 heures. Les plus de 900 statuts du travail du Brésil soulignent davantage la nécessité de moteurs localisés capables de mises à jour fiscales quotidiennes. Les fournisseurs incapables de mettre à jour rapidement leurs ensembles de règles cèdent des parts à des concurrents capables de livrer la conformité sous forme de code.

Expansion des modèles de travail hybrides et à distance

Le travail hybride contribue à hauteur de 1,9 point de pourcentage à la croissance, les plateformes évoluant en sièges sociaux numériques qui font remonter les actions RH dans Teams et Slack. Les fournisseurs mondiaux de services d'emploi à l'étranger, tels que Deel, ont atteint 35 000 clients en 2024, portés par le recrutement à distance, qui a permis aux entreprises d'intégrer des talents dans plus de 150 pays sans filiales locales. Les modules d'enquêtes ponctuelles et d'analyse des sentiments identifient l'épuisement professionnel avant que l'attrition ne se manifeste, une problématique pressante à mesure que les visas de nomades numériques se multiplient. Les analyses de coûts en temps réel ont permis aux cabinets de services professionnels de redéployer des consultants vers des juridictions à moindre coût tout en respectant les réglementations sur les heures supplémentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la souveraineté | -1.8% | Mondial, aiguë dans l'UE, en Chine, en Russie, localisée dans les États du CCG | Long terme (≥ 4 ans) |

| Défis d'intégration avec les systèmes existants | -1.5% | Mondial, particulièrement dans les grandes entreprises disposant d'installations ERP | Moyen terme (2-4 ans) |

| Pénurie de compétences en mise en œuvre des technologies RH | -0.9% | Mondial, plus sévère en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Ralentissements économiques réduisant les budgets informatiques | -0.7% | Mondial, impact cyclique variable selon les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la souveraineté

Les mandats de localisation contradictoires soustraient 1,8 point de pourcentage à l'expansion, obligeant les fournisseurs multinationaux à construire des centres de données nationaux ou à se retirer de certains marchés. La loi chinoise sur la protection des informations personnelles et les règles de localisation russes interdisent le stockage transfrontalier des données des employés, faisant augmenter les coûts d'infrastructure de 15 à 25 %. L'arrêt Schrems II a encore resserré les transferts de données UE-États-Unis, imposant l'utilisation de couches de chiffrement et de pseudonymisation qui érodent l'efficacité du cloud. Des modèles d'IA distincts entraînés par juridiction réduisent la précision prédictive, tandis que des règles de consentement granulaires créent des frictions dans le déploiement de l'analyse des sentiments.

Défis d'intégration avec les systèmes existants

Les intégrations avec des infrastructures ERP vieilles de plusieurs décennies retranchent 1,5 point de pourcentage à la croissance, les entreprises se débattant avec des connecteurs point à point fragiles. La grande entreprise moyenne gère 15 à 20 systèmes adjacents aux RH, dont beaucoup ne disposent pas d'API modernes. Les intergiciels augmentent les coûts de licence annuels de 50 000 à 200 000 USD et exigent des talents rares maîtrisant à la fois les RH et la programmation d'API. L'acquisition de WorkForce Software par ADP pour 1,2 milliard USD en 2024 illustre une évolution vers des suites pré-intégrées qui réduisent le temps total de mise en œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du cloud remodèle l'économie des fournisseurs

Les plateformes cloud détenaient une part de 73,41 % en 2025 et croissent à un TCAC de 12,89 %, confirmant que la livraison multi-locataires est désormais la norme parmi les entreprises mondiales. Les fournisseurs exploitent la télémétrie d'utilisation pour pousser des mises à jour hebdomadaires de fonctionnalités, notamment l'IA conversationnelle qui atteint chaque locataire du jour au lendemain. Le marché des RH SaaS bénéficie de cet effet d'entraînement car le coût marginal d'innovation tend vers zéro une fois la formation terminée. À l'inverse, la cohorte sur site en déclin est concentrée dans la défense et les services financiers, où les politiques d'isolation réseau demeurent.

Les modèles hybrides comblent le fossé : les dossiers des employés de base restent sur site, tandis que les charges de travail analytiques débordent vers des clouds souverains conformes aux lois sur la résidence des données. Les fournisseurs proposant des microservices conteneurisés captent les comptes qui doivent naviguer entre les deux mondes. À mesure que les réglementations évoluent, le marché des RH SaaS pourrait voir les secteurs réglementés migrer progressivement, augmentant les revenus d'abonnement sans événement de basculement brutal.

Par application : l'analyse de la main-d'œuvre dépasse les RH de base

Les RH de base ont maintenu une part de 32,67 % en 2025 en tant que système d'enregistrement des effectifs, de la paie et des données de congés. Pourtant, les revenus de l'analyse progressent le plus rapidement à un TCAC de 13,73 %, car les modèles prédictifs génèrent enfin des économies de coûts tangibles. Les alertes d'attrition, la cartographie des compétences adjacentes et l'optimisation des équipes passent des projets pilotes aux programmes budgétisés, ancrant les ventes additionnelles pour chaque fournisseur de RH de base.

Les suites de gestion des talents capitalisent sur cet élan en intégrant des ontologies de compétences pour sélectionner les candidats sur la base des compétences plutôt que des diplômes. La croissance de la paie reste liée au déploiement géographique, avec des moteurs multi-pays à architecture API-first absorbant les modifications de règles en 48 heures, un avantage que les ERP traditionnels ne peuvent égaler. Les plateformes d'apprentissage intègrent des tuteurs d'IA générative qui élaborent des parcours de perfectionnement personnalisés, transformant la formation axée sur la conformité en programmes de mobilité professionnelle qui stimulent l'engagement.

Par taille d'entreprise : les entreprises moyennes stimulent la croissance incrémentale

Les grandes entreprises représentaient 52,38 % des dépenses de 2025, reflétant leurs empreintes multi-juridictionnelles et leurs exigences strictes en matière de sécurité. Cependant, les entreprises de taille moyenne connaissent la croissance la plus rapide à un TCAC de 13,11 %, les suites modulaires abaissant le seuil d'accès à des fonctionnalités sophistiquées. Les fournisseurs courtisent ce segment avec des assistants de mise en œuvre, des modèles sectoriels et des configurations à prix fixe qui entrent en service en 4 à 8 semaines.

La taille du marché des RH SaaS pour les entreprises de taille moyenne s'élargit davantage à mesure que les offres groupées unifiées combinent les RH, la paie et le provisionnement informatique en une seule facture, s'alignant sur des effectifs administratifs limités. La demande des petites entreprises reste fragmentée, mais le volume compense le taux de désabonnement lorsque les coûts d'acquisition sont maîtrisés grâce à l'intégration en libre-service.

Par secteur d'utilisation finale : la santé connaît une forte croissance en raison de la crise des effectifs

L'informatique et les télécommunications ont mené l'adoption avec une part de 27,72 % en 2025, tirant parti des systèmes natifs du cloud pour coordonner les talents d'ingénierie distribués. La santé, cependant, progresse à un TCAC de 13,84 % alors que les pénuries chroniques d'infirmières incitent les hôpitaux à adopter la planification prédictive, qui réduit l'épuisement professionnel. Les modules de suivi des accréditations automatisent la conformité avec les ordres professionnels des États et réduisent l'exposition à des amendes à six chiffres.

Les fabricants déploient des applications pour les travailleurs sans bureau connectées aux journaux de maintenance robotique, tandis que les institutions du secteur bancaire, financier et des assurances intègrent des pistes d'audit satisfaisant aux exigences SOX et Bâle III. Le commerce de détail fait face à un taux de rotation annuel de 60 à 70 %, nécessitant une planification en temps réel et une intégration des travailleurs à la demande pour quadrupler les effectifs saisonniers lors des semaines de pointe. Les cabinets de services professionnels apprécient le suivi du temps au niveau des projets qui aligne l'utilisation facturable sur les limites du droit du travail.

Analyse géographique

L'Amérique du Nord représentait 39,83 % des revenus de 2025 et devrait maintenir une croissance régulière à mesure que les entreprises canalisent leurs budgets IA, atteignant en moyenne 1,6 million USD en 2026. L'infrastructure cloud mature de la région, combinée aux lois sur la confidentialité de la Californie, oriente les achats vers des plateformes dotées de chiffrement au repos et d'architectures à confiance zéro. Les opérations de consolidation telles que Paychex-Paycor renforcent les stratégies de suite qui séduisent les acheteurs du marché intermédiaire.

L'Asie-Pacifique, en expansion à un TCAC de 13,57 %, dépasse les autres régions en termes de dynamisme. La consolidation du code du travail indien en 2024 impose des déclarations de salaires électroniques, accélérant l'adoption du cloud. Les quotas de nationalisation du CCG exigent également des rapports en temps réel sur la nationalité de la main-d'œuvre, créant une demande pour des moteurs multi-pays. La Chine reste un marché à forte demande mais restreint ; les fournisseurs étrangers doivent déployer des centres de données locaux ou s'associer à des acteurs nationaux pour se conformer aux règles de localisation.

L'Europe continue de croître régulièrement à mesure que l'application du RGPD se renforce. Des spécialistes du marché intermédiaire tels que Personio, qui a levé 200 millions EUR (216 millions USD) en janvier 2024, comblent un vide pour les modules de conformité localisés. Le Moyen-Orient et l'Afrique bénéficient des projets Vision 2030 qui intègrent la numérisation du secteur public à la modernisation des RH. La croissance de l'Amérique du Sud est centrée sur le Brésil, où les fréquentes mises à jour fiscales et l'hyperinflation nécessitent des recalculs quotidiens de la paie, rendant l'agilité du cloud indispensable.

Paysage concurrentiel

Les cinq premiers fournisseurs ont capturé environ 40 % des revenus mondiaux en 2025, laissant les 60 % restants fragmentés entre plus de 200 fournisseurs. Les fusions se sont intensifiées : Paychex a acquis Paycor pour 4,1 milliards USD en janvier 2025, Dayforce a accepté une offre de privatisation de 12,3 milliards USD en août 2025, et Workday a finalisé son acquisition de Sana pour 1,1 milliard USD en novembre 2025. Chaque opération vise l'infusion rapide d'IA conversationnelle qui résout les questions des employés sans intervention humaine.

La différenciation stratégique repose désormais sur des brevets d'apprentissage fédéré qui entraînent l'IA sur plusieurs locataires sans regrouper les données brutes, satisfaisant ainsi aux règles de confidentialité tout en conservant les avantages de l'échelle. Des spécialistes verticaux comme Darwinbox et Personio exploitent la conformité localisée pour défendre leurs bastions régionaux, soutenus par des levées de fonds qui financent la profondeur des produits. La levée de fonds de 200 millions USD de Rippling en mars 2024 a validé une offre groupée RH et informatique unifiée qui résonne auprès des entreprises de moins de 2 500 employés, tandis que la levée de 425 millions USD de Deel en avril 2024 a souligné la demande pour les services d'emploi à l'étranger.

Des espaces blancs persistent dans la construction, l'hôtellerie et l'agriculture, où la variabilité des équipes et le recrutement saisonnier compliquent les flux de travail RH standard. Les fournisseurs qui intègrent des taxonomies sectorielles et atteignent un niveau de conformité de liste de contrôle remportent des contrats, même face à des suites horizontales plus importantes. La convivialité mobile pour les travailleurs sans bureau reste un facteur décisif dans les victoires dans la fabrication et le commerce de détail, poussant les fournisseurs à affiner des flux de tâches en moins de 10 secondes et la synchronisation hors ligne.

Leaders du secteur des RH SaaS

Workday Inc.

SAP SE

Oracle Corporation

Automatic Data Processing

Ceridian HCM Holding Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Workday a finalisé l'acquisition de Sana pour 1,1 milliard USD, intégrant une IA conversationnelle qui devrait réduire les coûts du service d'assistance jusqu'à 60 % dans les comptes des premiers adoptants.

- Août 2025 : Dayforce a accepté d'être privatisée par Thoma Bravo pour 12,3 milliards USD, avec une clôture prévue début 2026.

- Septembre 2025 : Oracle a amélioré Fusion Cloud HCM avec un filtrage de candidats piloté par l'IA qui a réduit le délai d'embauche de 30 % dans les déploiements pilotes.

- Juin 2025 : SAP a ajouté l'intelligence des compétences à SuccessFactors, permettant une analyse des écarts par rapport aux exigences des rôles futurs.

Portée du rapport mondial sur le marché des RH SaaS

Le rapport sur le marché des RH SaaS est segmenté par type de déploiement (basé sur le cloud et sur site), application (RH de base, gestion des talents, paie, analyse de la main-d'œuvre, apprentissage et développement, autres applications), taille d'entreprise (grandes entreprises, entreprises moyennes, petites entreprises), secteur d'utilisation finale (informatique et télécommunications, secteur bancaire, financier et des assurances, santé, fabrication, commerce de détail et commerce électronique, services professionnels, autres secteurs), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| RH de base |

| Gestion des talents |

| Paie |

| Analyse de la main-d'œuvre |

| Apprentissage et développement |

| Autres applications |

| Grandes entreprises |

| Entreprises moyennes |

| Petites entreprises |

| Informatique et télécommunications |

| Secteur bancaire, financier et des assurances |

| Santé |

| Fabrication |

| Commerce de détail et commerce électronique |

| Services professionnels |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par application | RH de base | ||

| Gestion des talents | |||

| Paie | |||

| Analyse de la main-d'œuvre | |||

| Apprentissage et développement | |||

| Autres applications | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Entreprises moyennes | |||

| Petites entreprises | |||

| Par secteur d'utilisation finale | Informatique et télécommunications | ||

| Secteur bancaire, financier et des assurances | |||

| Santé | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Services professionnels | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des RH SaaS en 2031 ?

Il devrait atteindre 833,38 milliards USD, reflétant un TCAC de 12,51 % de 2026 à 2031.

Quel modèle de déploiement domine les dépenses actuelles ?

Les plateformes basées sur le cloud représentaient 73,41 % des revenus de 2025 et continuent de se développer le plus rapidement.

Pourquoi l'Asie-Pacifique croît-elle plus rapidement que les autres régions ?

Les réglementations du travail axées sur le numérique en Inde et les mandats de nationalisation dans les États du CCG accélèrent l'adoption, entraînant un TCAC de 13,57 % jusqu'en 2031.

Comment les prestataires de soins de santé utilisent-ils les plateformes RH SaaS ?

Les hôpitaux déploient la planification prédictive et le suivi automatisé des accréditations pour pallier les pénuries de personnel et éviter les amendes réglementaires.

Quels défis d'intégration les entreprises rencontrent-elles ?

Beaucoup gèrent encore 15 à 20 systèmes existants adjacents aux RH sans API modernes, entraînant des connecteurs point à point coûteux et fragiles.

Quel facteur limite le plus la croissance du marché ?

Les lois sur la confidentialité des données et la souveraineté qui exigent le stockage des données dans le pays ajoutent de la complexité et des coûts, réduisant le taux de croissance global.

Dernière mise à jour de la page le: