Taille et part du marché des produits de divertissement à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

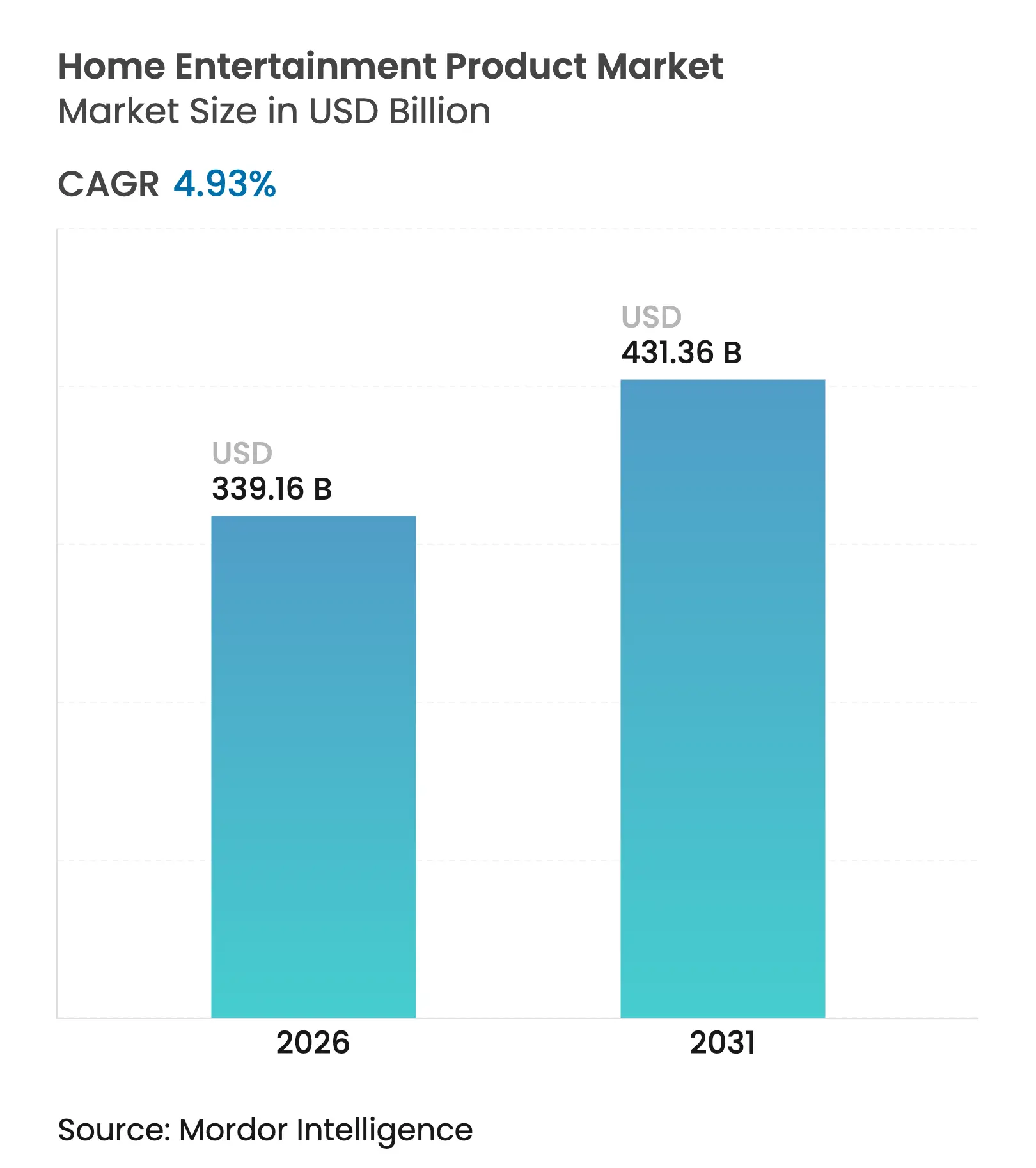

| Taille du Marché (2026) | 339.16 Milliards de dollars |

| Taille du Marché (2031) | 431.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

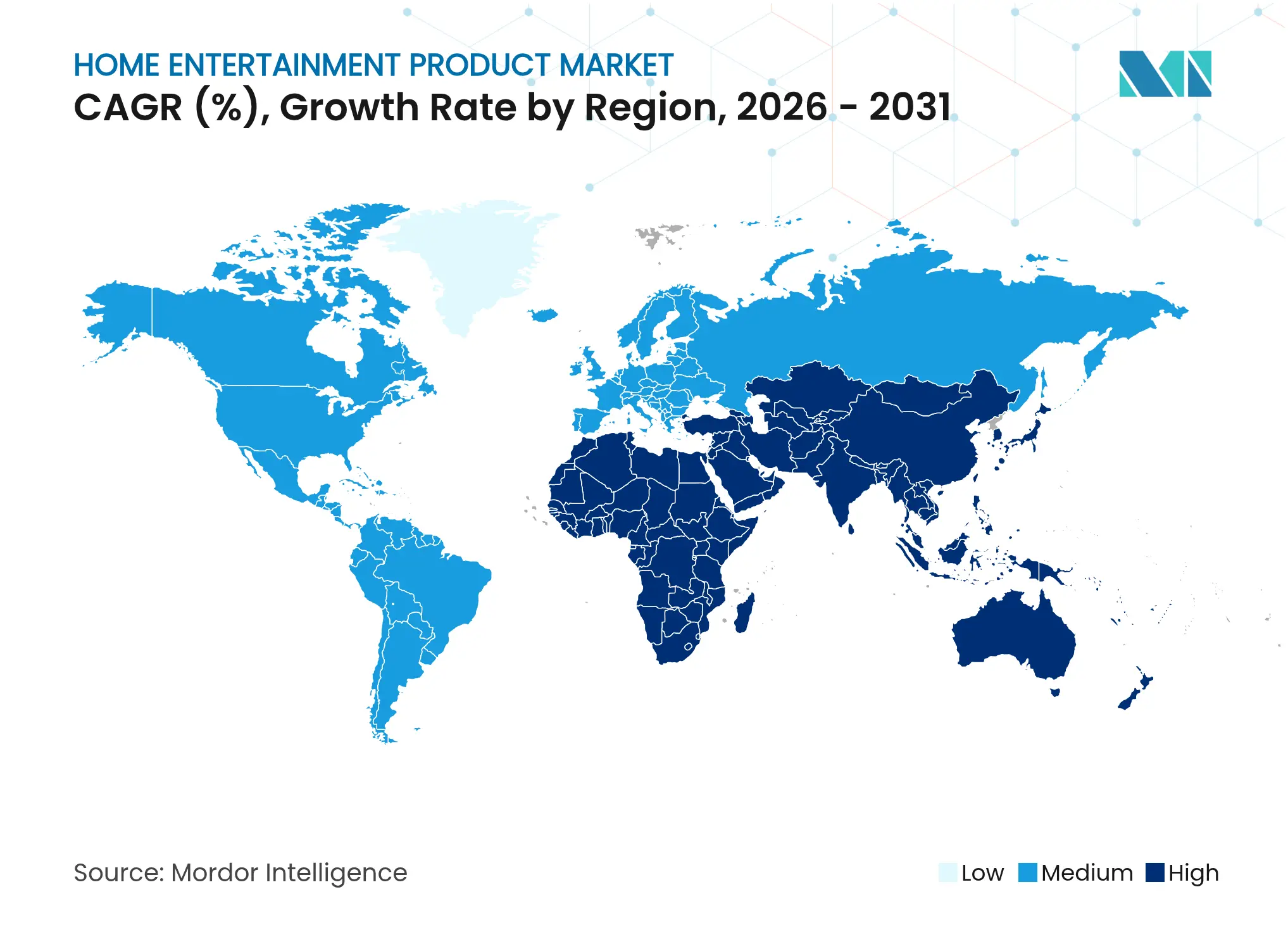

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

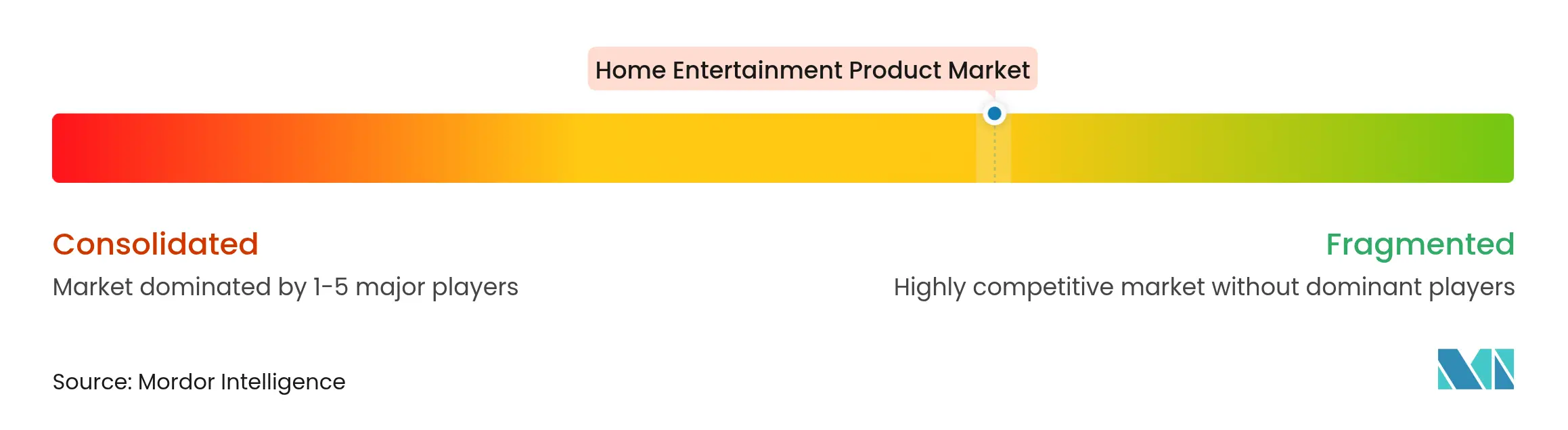

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de divertissement à domicile par Mordor Intelligence

La taille du marché des produits de divertissement à domicile devrait croître de 323,22 milliards USD en 2025 à 339,16 milliards USD en 2026 et devrait atteindre 431,36 milliards USD d'ici 2031, à un CAGR de 4,93 % sur la période 2026-2031. L'appétit pour les grands écrans, l'audio spatial et les jeux connectés fait monter les prix de vente moyens, de sorte que la croissance en valeur se poursuit même si la croissance en volume ralentit dans un contexte de pénuries de puces persistantes et de volatilité des coûts de fret. Les téléviseurs haut de gamme, les barres de son et les consoles sont désormais lancés comme passerelles vers des abonnements groupés et de la publicité ciblée, liant les bénéfices matériels à des flux de revenus numériques récurrents. À mesure que la conception logicielle devient aussi critique que la luminosité des dalles, des interfaces intuitives aident les marques à fidéliser les téléspectateurs au sein d'écosystèmes propriétaires où les dépenses intégrées aux applications peuvent se cumuler. Les réglementations qui récompensent les composants économes en énergie, l'élargissement de la couverture haut débit dans les économies émergentes et un glissement accéléré de la propriété vers une consommation basée sur l'accès renforcent tous la demande, positionnant le marché des produits et appareils de divertissement à domicile pour une expansion durable jusqu'en 2030.

Principaux enseignements du rapport

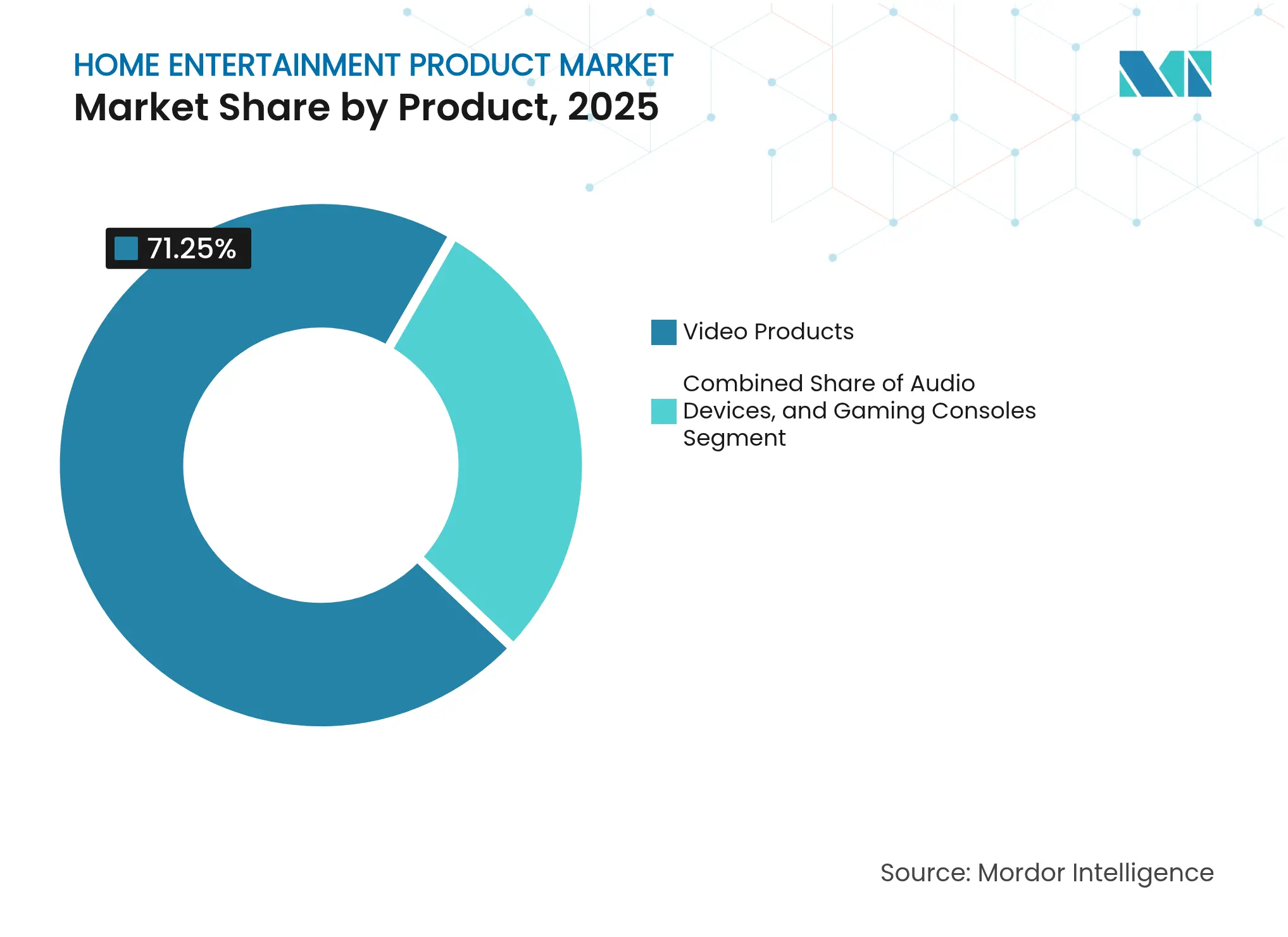

- Par produit, les produits vidéo détenaient 71,25 % de la part de marché des produits de divertissement à domicile en 2025 ; les consoles de jeux devraient croître à un CAGR de 6,62 % jusqu'en 2031.

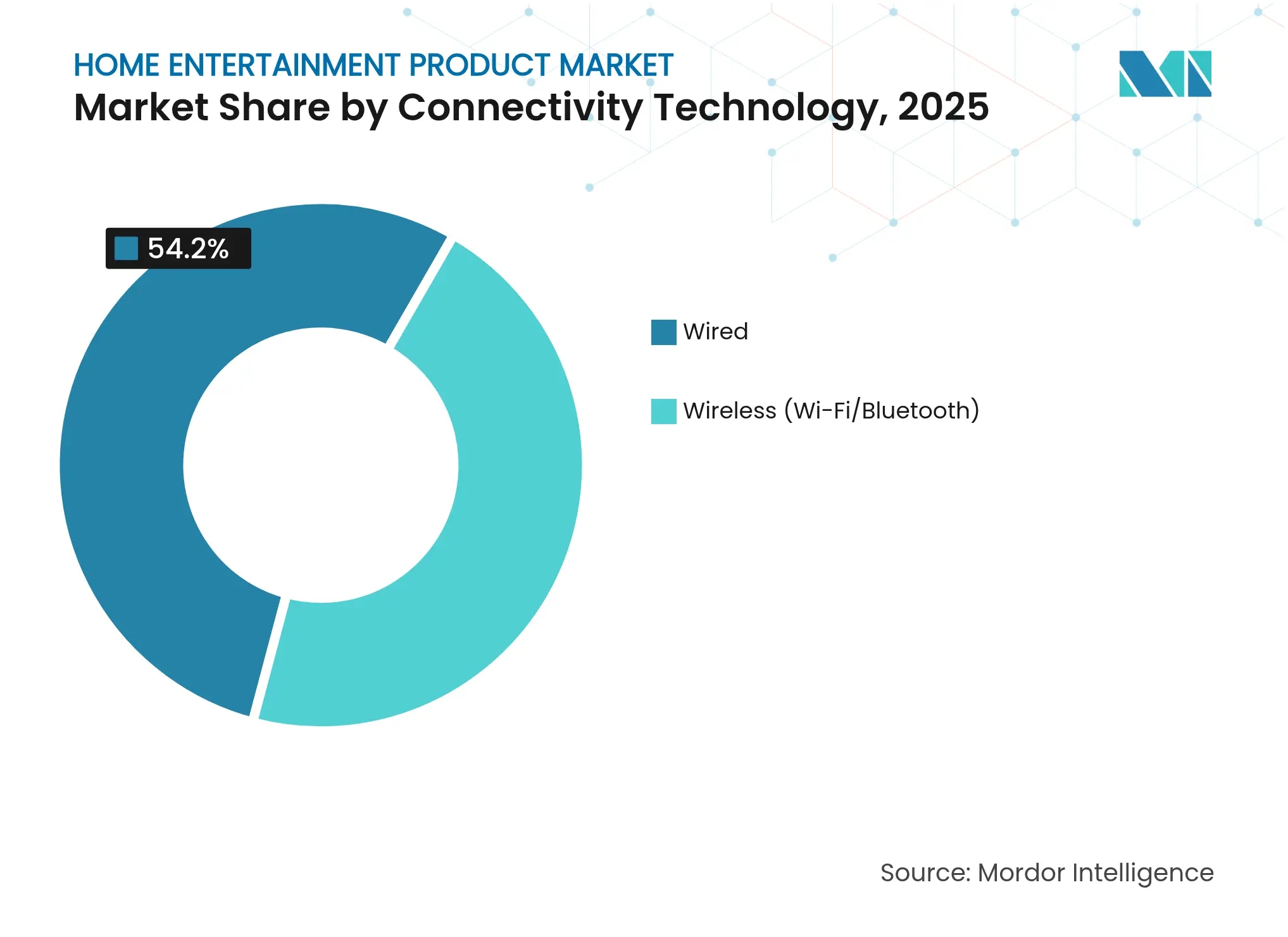

- Par technologie de connectivité, les solutions filaires représentaient 54,20 % de la taille du marché des produits de divertissement à domicile en 2025, tandis que les connexions sans fil devraient progresser à un CAGR de 6,74 % durant 2026-2031.

- Par canal de distribution, la vente au détail hors ligne a capté 66,10 % de la part de marché des produits de divertissement à domicile en 2025 ; les canaux en ligne sont en passe de se développer à un CAGR de 7,56 % jusqu'en 2031.

- Par région, l'Asie-Pacifique commandait 37,60 % de la taille du marché des produits de divertissement à domicile en 2025, l'Inde devant dépasser la moyenne régionale avec un CAGR à un chiffre élevé jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits de divertissement à domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des écosystèmes de maison connectée | +1.2% | Amérique du Nord et Europe, zones urbaines d'Asie-Pacifique | Moyen terme (3-4 ans) |

| Baisse du prix de vente moyen des téléviseurs 4K/OLED | +0.8% | Asie-Pacifique, répercussions mondiales | Court terme (≤ 2 ans) |

| Essor du streaming de contenu | +1.3% | Mondial, plus fort en Europe | Moyen terme (3-4 ans) |

| Jeux vidéo en nuage et par abonnement | +0.9% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 5 ans) |

| Hausse des revenus disponibles au Moyen-Orient et en Afrique | +0.7% | Moyen-Orient et Afrique | Moyen terme (3-4 ans) |

| Exécution omnicanale | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des écosystèmes de maison connectée en Amérique du Nord

Les assistants vocaux mains libres sont désormais préinstallés sur presque tous les nouveaux téléviseurs, boîtiers de streaming et systèmes audio aux États-Unis, faisant de l'écran du salon le centre de commande des foyers connectés. Amazon rapporte que des millions d'utilisateurs de Fire TV envoient des instructions de maison connectée chaque mois, prouvant que l'intégration étroite des écosystèmes approfondit l'engagement et la collecte de données. Les décisions d'achat dépendent de plus en plus de la compatibilité avec la plateforme plutôt que des métriques brutes d'affichage, de sorte que les fabricants plus petits concèdent sous licence les systèmes d'exploitation des grandes entreprises technologiques pour rester pertinents. Les budgets de recherche se déplacent vers le perfectionnement de l'IA conversationnelle et les contrôles de confidentialité, car un seul dysfonctionnement d'assistant vocal peut provoquer l'abandon massif de plateformes concurrentes. Ce moteur élargit donc le marché des produits de divertissement à domicile en élevant la qualité logicielle à parité avec la technologie des dalles, tout en augmentant simultanément les coûts de changement pour les consommateurs.

Baisse du prix de vente moyen des téléviseurs 4K/OLED en Asie

Les rendements des nouvelles usines OLED en Chine et au Vietnam ont atteint la fourchette des 80 % élevés en 2024, faisant baisser les prix de détail de plus d'un cinquième dans toute l'Asie du Sud-Est.[1]LG Electronics, "Annonce d'expansion de la capacité OLED," lg.com Des points d'entrée moins chers ont attiré les familles à revenus moyens vers le segment des écrans haut de gamme sans cannibaliser la demande précoce pour les prototypes micro-LED émergents. Pour consolider leurs marges, les marques japonaises ont lancé des services d'étalonnage d'image basés sur le nuage qui débloquent des fonctionnalités avancées moyennant un abonnement mensuel, migrant les bénéfices de la vente unique vers des paiements récurrents. Les taux d'adoption précoce indiquent que les acheteurs valorisent les mises à niveau à la demande qui prolongent la pertinence du produit, suggérant que la longévité du matériel et la monétisation logicielle peuvent coexister. Cette tendance élargit le marché des produits de divertissement à domicile en abaissant les barrières de coût tout en créant de nouvelles sources de revenus récurrents.

Essor du streaming de contenu stimulant la demande de lecteurs multimédias en Europe

Les heures de streaming en France, en Italie et en Espagne ont de nouveau augmenté en 2024, entraînant une hausse à deux chiffres des expéditions de lecteurs multimédias, les foyers cherchant des interfaces plus fluides pour une bibliothèque croissante de productions locales originales.[2]Observatoire européen de l'audiovisuel, "Investir dans le contenu européen 2024," obs.coe.int Les investissements dans le contenu en langues européennes ont atteint 8,7 milliards EUR (9,6 milliards USD) en 2024, satisfaisant aux règles de quotas culturels et différenciant les plateformes. Plus de la moitié des acheteurs récents de lecteurs multimédias ont sélectionné des modèles intégrant des applications exclusives à la région, de sorte que la profondeur du catalogue l'emporte désormais sur le prix d'entrée dans les critères d'achat. Les fabricants d'appareils s'associent aux studios dès le début du cycle de développement pour s'assurer que les exclusivités fonctionnent parfaitement au lancement, et les calendriers de mise à jour du micrologiciel coïncident de plus en plus avec les premières de nouvelles saisons plutôt qu'avec les dates de sortie des jeux de puces. En conséquence, les alliances de contenu — plutôt que les feuilles de route des semi-conducteurs seules — façonnent la prochaine vague de différenciation des produits au sein du marché des produits de divertissement à domicile.

Jeux vidéo en nuage et par abonnement stimulant l'adoption des consoles chez la génération Z en Asie

Les opérateurs de télécommunications en Corée du Sud, à Singapour et en Inde ont déployé des nœuds de jeux vidéo en nuage à faible latence en 2024, permettant aux fabricants de consoles de présenter les modèles d'entrée de gamme comme des points d'accès à de vastes bibliothèques en nuage plutôt que comme des machines locales haute performance. Microsoft a confirmé qu'une part significative des nouvelles activations de Xbox dans ces pays s'est faite via des passes d'abonnement groupés, montrant que des frais mensuels prévisibles permettent d'atteindre de larges segments de jeunes. Les marges matérielles se sont réduites, mais la valeur à vie a augmenté à mesure que les joueurs achetaient des améliorations cosmétiques et des passes de saison dans les titres en nuage. Les améliorations de la latence font donc bien plus qu'améliorer le gameplay ; elles recâblent les incitations économiques dans le sous-segment des consoles, ajoutant de nouveaux utilisateurs au marché plus large des produits de divertissement à domicile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Saturation des foyers équipés de téléviseurs | -1.1% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (3-4 ans) |

| Pénuries de semi-conducteurs | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Réglementations européennes sur les déchets d'équipements électriques et électroniques | -0.3% | Europe, répercussions mondiales potentielles | Long terme (≥ 5 ans) |

| Préoccupations sanitaires | -0.2% | Mondial | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

La saturation des foyers équipés de téléviseurs ralentit les cycles de remplacement

Les salons en Amérique du Nord comptent déjà en moyenne plus d'un téléviseur par foyer, allongeant les intervalles de remplacement au-delà de sept ans d'ici 2024. Les fabricants ont réorienté leurs budgets de lancement vers l'Amérique latine et l'Asie du Sud-Est, où les primo-acheteurs stimulent une expansion plus rapide des volumes. Les réglementations californiennes sur l'efficacité énergétique incitent doucement les propriétaires à remplacer plus tôt leurs anciens téléviseurs à plasma, mais l'effet d'anticipation est limité. Les marques jonglent désormais avec plusieurs réalités : présenter des produits phares micro-LED pour séduire les passionnés aisés, tout en introduisant des téléviseurs intelligents robustes tolérant les fluctuations de tension dans l'Inde rurale. Ce frein tempère la croissance du marché des produits de divertissement à domicile jusqu'à ce que de nouveaux services à valeur ajoutée persuadent les propriétaires de mettre à niveau plus tôt.

Les pénuries de semi-conducteurs et les pics de fret font grimper les coûts

La tension persistante à 14 nm et en dessous a maintenu les délais de livraison au-dessus de 20 semaines pour les contrôleurs Wi-Fi et d'affichage pendant la majeure partie de 2024. Pour préserver les allocations, les fabricants ont réduit leurs gammes mondiales de près d'un quart, canalisant les pièces rares vers les modèles à forte rotation et acceptant des lacunes de fonctionnalités sur les variantes à faible volume. Les coûts de fret maritime, bien qu'inférieurs à leurs sommets de 2022, restent au-dessus des fourchettes historiques et ont encouragé des déplacements d'assemblage final vers le Mexique et l'Europe de l'Est. La discipline des stocks a libéré du fonds de roulement pour les mises à niveau logicielles et les tests marketing, mais a limité la disponibilité des entrées de gamme, retardant l'adoption dans certains segments sensibles aux prix du marché des produits de divertissement à domicile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : évolution du mix de revenus vers les consoles et l'audio intelligent

Les produits vidéo ont dominé le marché des produits de divertissement à domicile avec une part de 71,25 % en 2025, mais les consoles sont en passe d'atteindre un CAGR de 6,62 % jusqu'en 2031, aidées par les abonnements aux jeux vidéo en nuage qui répartissent les coûts sur des frais mensuels gérables. Ce pivot élargit la taille du marché des produits de divertissement à domicile en recrutant des joueurs qui restaient auparavant uniquement sur les titres mobiles. Les téléviseurs conservent une pertinence centrale, bien qu'ils soient de plus en plus valorisés pour leurs boutiques d'applications et leurs espaces publicitaires plutôt que pour leur qualité d'image isolée. L'audio en réseau a gagné en dynamisme, plus de 60 % des barres de son haut de gamme lancées en 2024 intégrant des microphones à longue portée qui servent également de hubs de maison connectée. Les revenus des casques audio ont dépassé la croissance des volumes grâce à la réduction active du bruit et aux capteurs biométriques, signalant une premiumisation soutenue. Les projecteurs à laser allongent la durée de vie de la lampe à 20 000 heures, transformant un créneau en une alternative crédible pour le salon. Les fabricants d'accessoires vendant des kits lumineux qui se synchronisent avec l'action à l'écran signalent des taux d'attachement croissants, montrant comment les écosystèmes immersifs remodèlent les priorités d'achat. Les téléviseurs conventionnels non intelligents ont encore reculé, plusieurs marques mondiales ayant confirmé des plans de fin de vie avant 2026, renforçant l'idée que la connectivité est désormais obligatoire sur l'ensemble du marché des produits de divertissement à domicile.

Une deuxième couche de dynamiques tourne autour de la migration de la valeur. Les passes de contenu groupés et les fonctionnalités verrouillées par micrologiciel permettent aux marques de générer des revenus bien après la vente initiale, réduisant la sensibilité à la compression des marges matérielles. Les projecteurs et les prototypes micro-LED attirent les foyers cinéphiles prêts à dépenser pour des salles dédiées, élargissant la queue premium. Pendant ce temps, les téléviseurs intelligents d'entrée de gamme descendent régulièrement la courbe des prix, notamment en Asie-Pacifique, où les fabricants sous contrat locaux introduisent des tailles de dalles adaptées aux petits appartements. À mesure que les services d'abonnement prolifèrent, les fabricants d'appareils optimisent de plus en plus les interfaces utilisateur pour la promotion croisée, intégrant les équipes d'expérience utilisateur dans les feuilles de route matérielles. L'effet cumulatif est un écosystème où les cycles de remplacement du matériel s'allongent mais où le revenu moyen par utilisateur augmente, soutenant une croissance durable du marché des produits de divertissement à domicile.

Par technologie de connectivité : le sans fil progresse et réduit les écarts de performance

Les connexions filaires ont capté 54,20 % des revenus de 2025, principalement parce que les joueurs compétitifs et les audiophiles privilégient la latence zéro. La part restante, cependant, se développe rapidement ; les protocoles sans fil sont projetés à un CAGR proche de 6,74 % jusqu'en 2031, le Wi-Fi 6E et le Bluetooth Low Energy Audio réduisant la latence de moitié. Les utilisateurs grand public détectent rarement des différences de qualité dans des conditions normales de salon et favorisent de plus en plus les espaces épurés. Les fabricants d'équipements d'origine répondent en supprimant les ports redondants des gammes de haut-parleurs minimalistes, réduisant les coûts des nomenclatures et simplifiant le design industriel. La taille du marché des produits de divertissement à domicile pour les produits sans fil est appelée à s'élargir davantage à mesure que les réseaux multi-antennes deviennent abordables pour les modèles milieu de gamme.

Les studios professionnels et les arènes d'e-sport insistent toujours sur des liaisons filaires déterministes, assurant un créneau premium durable pour le HDMI 2.1 et la fibre optique. Pourtant, le pivot vers le grand public fait pression sur les dongles du marché secondaire, qui pourraient disparaître une fois que le sans fil robuste deviendra standard au niveau de la carte. Les fournisseurs de jeux de puces intègrent des cœurs filaires et sans fil dans un seul boîtier, offrant aux chefs de produit de la flexibilité tout en facilitant la complexité de la chaîne d'approvisionnement. Le marketing orienté consommateur met en avant l'autonomie de la batterie et la synchronisation multi-pièces plutôt que la bande passante brute, reflétant comment les métriques d'expérience éclipsent les fiches techniques. À mesure que la fiabilité du sans fil augmente, les foyers ajoutent des haut-parleurs supplémentaires ou des écrans secondaires sans contraintes de rénovation domiciliaire, élargissant la base adressable totale du marché des produits de divertissement à domicile.

Par canal de distribution : les approches omnicanales améliorent la résilience

La vente au détail hors ligne génère encore environ les deux tiers des ventes mondiales, car les démonstrations en direct et l'installation professionnelle influencent les achats à forte valeur. Les chaînes spécialisées en électronique transforment leurs espaces en studios d'expérience où les acheteurs peuvent tester le placement d'un caisson de basses ou la latence avant d'acheter, améliorant l'engagement. Les canaux en ligne, cependant, mènent la croissance à un CAGR de 7,56 % jusqu'en 2031, poussant les marques à concevoir des emballages qui survivent aux livraisons directement à domicile et réduisent les retours. Les places de marché dominent le commerce électronique avec plus de 70 % des ventes en ligne, mais les marques manquent de données propriétaires à moins de lancer des programmes de fidélité via des applications compagnes.

2024 a vu une montée en puissance des références exclusives en ligne qui regroupent des crédits numériques ou des garanties prolongées, encourageant une utilisation connectée qui génère des informations comportementales. L'analyse des avis en temps réel permet des corrections rapides du micrologiciel et un service client proactif, réduisant les coûts de remboursement. Les détaillants hors ligne ripostent avec le retrait le jour même, une visibilité synchronisée des stocks et un financement flexible, soulignant comment les acteurs les plus performants combinent présence physique et commodité numérique. Lorsque les frais d'expédition fluctuent, les opérateurs omnicanaux peuvent réorienter les stocks pour minimiser les dépenses du dernier kilomètre. Cette évolution stimule le marché des produits de divertissement à domicile, car un accès sans friction et des expériences personnalisées encouragent des paniers plus importants et une fréquence de mise à niveau plus élevée.

Analyse géographique

L'Asie-Pacifique représente 37,60 % du marché des appareils de divertissement à domicile et reste la principale base de fabrication. La hausse des coûts de main-d'œuvre en Chine a accéléré la diversification vers le Vietnam et l'Inde, qui ensemble ajoutent de la résilience face aux perturbations commerciales. L'Inde affiche une croissance unitaire à un chiffre élevé tirée par les primo-acheteurs, de sorte que les marques mettent l'accent sur la protection contre les surtensions et les interfaces multilingues. Les dépôts de propriété intellectuelle locaux montrent que les entreprises basées en Asie détiennent plus de 60 % des brevets actifs dans les technologies d'affichage avancé et sans fil, donnant à la région une influence disproportionnée sur les normes mondiales. Les gouvernements encouragent l'assemblage domestique avec des incitations fiscales, ajoutant aux avantages d'intégration verticale. À mesure que les revenus de la classe moyenne augmentent, l'adoption premium suit, élargissant le pool de revenus du marché des produits de divertissement à domicile.

L'Amérique du Nord détient environ 26,85 % de part, avec une croissance inférieure à 5 % car la plupart des foyers possèdent déjà plusieurs écrans. Le revenu disponible, cependant, soutient des dépenses robustes en abonnements de streaming et de jeux, ce qui augmente la valeur stratégique des boutiques d'applications intégrées. Les normes californiennes limitent la puissance en veille, orientant les choix de semi-conducteurs vers des conceptions à très faible fuite. Bien que les propriétaires remplacent désormais moins souvent leurs téléviseurs, les présentations micro-LED et les projecteurs à projection ultra-courte séduisent encore les passionnés grâce à un financement groupé qui associe le matériel à des bons de contenu. La réorientation de la chaîne d'approvisionnement vers l'assemblage mexicain réduit les délais de livraison et atténue l'exposition aux droits de douane, soulignant comment la délocalisation de proximité peut stabiliser le marché des produits de divertissement à domicile lors de chocs logistiques.

L'Europe contribue à environ 21,90 % des revenus mondiaux et réalise une expansion régulière, si modeste. La mise en œuvre du règlement sur les marchés numériques oblige les plateformes dominantes à ouvrir leurs espaces d'interface, permettant aux marques indigènes de regagner la visibilité perdue au profit des systèmes d'exploitation importés. La législation sur la durabilité — notamment les mandats de droit à la réparation — encourage les conceptions modulaires acceptant des rétroéclairages interchangeables et des batteries réparables. Les écolabels influencent les décisions d'achat, notamment dans les pays nordiques où le financement vert rend les appareils économes en énergie moins coûteux à posséder. Les règles de quotas de contenu stimulent les budgets de production localisés, qui à leur tour élèvent la demande d'appareils optimisés pour les applications spécifiques à la région. Ce cocktail réglementaire allonge les cycles de vie des produits tout en ouvrant des flux de marges dans la remise à neuf certifiée, offrant un profil de croissance équilibré pour le marché des produits de divertissement à domicile.

Paysage concurrentiel

Les cinq plus grands fabricants représentent ensemble un peu plus de 50 % de la part de marché mondiale des produits de divertissement à domicile, indiquant une consolidation modérée. Samsung, Sony et LG bénéficient d'un contrôle vertical sur les dalles, les semi-conducteurs et les systèmes d'exploitation propriétaires, ce qui leur permet d'ajuster rapidement les coûts lorsque les prix des composants fluctuent. Les dépôts de brevets révèlent une course aux armements dans les algorithmes micro-LED et de mise à l'échelle par intelligence artificielle, Samsung seul ayant soumis près de 1 900 demandes d'affichage en 2024. Les challengers chinois tels que TCL et Hisense exploitent les chaînes d'approvisionnement locales et l'ingénierie des coûts pour raccourcir les délais de mise sur le marché occidental, pressant les acteurs établis à aligner les prix d'entrée sur certains modèles.

Les perturbateurs orientés logiciel se taillent des niches défendables sans envergure de fabrication. Sonos s'appuie sur un protocole maillé propriétaire pour offrir un audio multi-pièces sans perte et commande ainsi des prix premium face aux produits Bluetooth génériques. Roku alimente les téléviseurs intelligents à marque blanche pour les grandes surfaces, monétisant les inventaires publicitaires qui ne revenaient autrefois qu'aux marques d'appareils. Ces stratégies mettent en évidence un changement structurel : l'avantage durable découle de la propriété de l'engagement des utilisateurs et des pipelines de données plutôt que des spécifications matérielles brutes. À mesure que les revenus publicitaires et d'abonnement s'amplifient, les équipes de conception traitent la latence de l'interface utilisateur avec la même urgence autrefois réservée au temps de réponse des dalles.

La durabilité et les écosystèmes de services constituent le troisième champ de bataille. Les mandats européens de droit à la réparation poussent les marques à publier des catalogues de pièces détachées et à garantir le support du micrologiciel pendant au moins cinq ans, transformant la conformité en levier de fidélisation. Les partenariats avec des réseaux de réparation certifiés émergent comme des facteurs de différenciation face aux importations du marché gris. Les marques qui communiquent clairement sur leur empreinte carbone et proposent des crédits de reprise affichent une intention d'achat répété plus élevée. Dans toutes les catégories, le récit concurrentiel montre que le matériel seul ne suffit plus à assurer le leadership ; au contraire, le contrôle de la plateforme, la conception durable et l'engagement après-vente définissent qui capture la valeur à long terme sur le marché des produits de divertissement à domicile.

Leaders du secteur des produits de divertissement à domicile

Samsung Electronics

Panasonic Corporation

Sony Corporation

Microsoft Corporation

LG Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Samsung Electronics a lancé la gamme de téléviseurs QD-OLED 2.0 avec une luminosité de pointe supérieure de 30 % et une consommation d'énergie inférieure de 25 % par rapport aux modèles précédents, et les taux de rupture de stock ont dépassé les allocations en deux jours.

- Mars 2025 : Sony Group Corporation a lancé la PlayStation 5 Pro, dotée d'un matériel de lancer de rayons amélioré et d'une mise à l'échelle 4K pilotée par intelligence artificielle, ainsi qu'un niveau de fidélité élargi regroupant des sauvegardes en nuage et des titres classiques.

- Février 2025 : LG Electronics s'est engagé à investir 3,7 milliards USD pour étendre la fabrication OLED au Vietnam, ce qui devrait augmenter la capacité des dalles de 35 % d'ici 2027 tout en réduisant la consommation d'énergie par unité.

- Décembre 2024 : Comcast a lancé le Xumo Stream-Box à l'échelle nationale en tant que hub d'agrégation neutre pour les services de streaming concurrents et les programmations de télévision en direct.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des produits de divertissement à domicile comme les ventes d'appareils grand public qui offrent des expériences audio, vidéo et de jeux interactifs à l'intérieur des résidences, notamment les téléviseurs, les projecteurs, les lecteurs multimédias en streaming, les barres de son, les enceintes intelligentes, les récepteurs home cinéma, les casques et les consoles de jeux (portables, hybrides ou de salon). Les gadgets portables conçus principalement pour une utilisation en déplacement ou tout revenu d'abonnement à du contenu sont exclus de ce périmètre matériel.

Exclusion du périmètre : l'éclairage connecté, les thermostats intelligents et les services vidéo ou musicaux payants ne sont pas comptabilisés, évitant ainsi le double comptage des segments adjacents de maison connectée ou de médias.

Aperçu de la segmentation

- Par produit

- Produits audio

- Enceintes intelligentes

- Barres de son

- Systèmes home cinéma / récepteurs audiovisuels

- Casques et écouteurs

- Produits vidéo

- Téléviseurs

- Téléviseurs intelligents

- Téléviseurs traditionnels

- Lecteurs multimédias en streaming

- Projecteurs

- Décodeurs et lecteurs Blu-ray

- Téléviseurs

- Consoles de jeux

- Consoles de salon

- Consoles portables et hybrides

- Casques de réalité virtuelle (compatibles consoles)

- Produits audio

- Par technologie de connectivité

- Filaire

- Sans fil (Wi-Fi / Bluetooth)

- Par canal de distribution

- Hors ligne

- Magasins d'électronique grand public et d'électroménager

- Hypermarchés / Supermarchés

- Détaillants spécialisés

- En ligne

- Places de marché en ligne

- Boutiques en ligne appartenant aux entreprises

- Hors ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Au cours d'un cycle d'appels d'experts et d'enquêtes structurées, nous avons échangé avec des chefs de produit chez des fabricants d'appareils, des distributeurs régionaux, des grandes surfaces spécialisées et des responsables de catégories de places de marché en ligne en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Leurs retours ont clarifié l'érosion réelle des prix, les taux de remplacement sous garantie et les contraintes de stock des consoles, ce qui a permis d'affiner les hypothèses du modèle issues du travail documentaire.

Recherche documentaire

Les analystes ont d'abord collecté des indicateurs d'expédition, de commerce et de possession auprès de sources publiques telles que l'Union internationale des télécommunications, la base de données Comtrade des Nations Unies, la Consumer Technology Association, les tableaux de revenus disponibles de l'OCDE et plusieurs portails douaniers nationaux. Nous avons ajouté des rapports annuels d'entreprises, des présentations aux investisseurs et des publications technologiques réputées pour cartographier les prix de vente moyens et les cycles de renouvellement. Les bases de données d'abonnés accessibles par Mordor, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités historiques, ont comblé les lacunes en matière de revenus ou de volumes. Ces références illustrent l'étendue des données utilisées ; de nombreuses sources supplémentaires ont alimenté la validation et les recoupements.

Ensuite, notre équipe a analysé les tendances en matière de brevets via Questel et les journaux d'expédition sur Volza pour repérer les premières migrations de produits — par exemple, les projecteurs à projection ultra-courte — avant d'intégrer ces informations dans les hypothèses de croissance du marché.

Dimensionnement du marché et prévisions

Les totaux initiaux émergent d'une reconstruction descendante qui aligne la production mondiale, les soldes import-export et la base de foyers équipés, suivie de consolidations ascendantes sélectives des fournisseurs et de vérifications des canaux pour tester les volumes. Des variables clés telles que le prix de vente moyen des téléviseurs intelligents, les expéditions annuelles de consoles, le taux de pénétration des foyers haut débit, le revenu disponible médian par région et la part d'adoption des grands écrans premium alimentent la prévision par régression multivariée. Les lacunes dans les échantillons ascendants sont comblées à l'aide de moyennes mobiles sur trois ans de la croissance unitaire déclarée.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport aux séries historiques, de révisions croisées entre analystes et d'alertes d'anomalies intégrées dans notre piste d'audit sur tableur. Les rapports sont actualisés une fois par an ; cependant, des événements importants tels que les pénuries de puces déclenchent des mises à jour intermédiaires, et chaque livraison est précédée d'une nouvelle passe de validation.

Pourquoi la base de référence de Mordor pour les produits de divertissement à domicile bénéficie d'une solide crédibilité

Les estimations publiées diffèrent souvent ; les définitions des appareils, les échelles de prix et le rythme de mise à jour expliquent la plupart des écarts.

Les principaux facteurs d'écart comprennent la prise en compte ou non des consoles de jeux, l'inclusion éventuelle des revenus de contenu groupé dans les totaux matériels, le calendrier de conversion des devises et le degré d'agressivité avec lequel la baisse des prix des téléviseurs est projetée. Le périmètre de Mordor se concentre strictement sur le matériel à usage domestique, notre année de référence s'aligne sur les dernières clôtures fiscales, et la cadence de mise à jour est annuelle, ce qui maintient les ajustements d'inflation à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 312,92 milliards USD (2024) | ||

| 323,31 milliards USD (2024) | Consultance mondiale A | Regroupe les frais de contenu audio-vidéo avec les ventes d'appareils |

| 299,68 milliards USD (2024) | Fournisseur d'informations sectorielles B | Omet les consoles de jeux et les enceintes intelligentes, sous-estimant les appareils |

| 381,70 milliards USD (2023) | Cabinet de recherche spécialisé C | Utilise un périmètre d'électronique grand public plus large et une année de référence plus ancienne |

La comparaison montre comment l'étendue du périmètre, le choix de l'année de référence et les règles d'inclusion des appareils peuvent faire varier les totaux de dizaines de milliards. La sélection rigoureuse des variables de Mordor, la mise à jour annuelle et la réconciliation transparente offrent aux décideurs une base de référence équilibrée et traçable sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des produits de divertissement à domicile ?

En 2026, la taille du marché des produits de divertissement à domicile devrait atteindre 339,16 milliards USD.

Qui sont les acteurs clés du marché des produits de divertissement à domicile ?

Samsung Electronics, Panasonic Corporation, Sony Corporation, Microsoft Corporation et LG Electronics sont les principales entreprises opérant sur le marché des produits de divertissement à domicile.

Quelle est la région à la croissance la plus rapide sur le marché des produits de divertissement à domicile ?

Le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des produits de divertissement à domicile ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des produits de divertissement à domicile.

Quelles années couvre ce marché des produits de divertissement à domicile, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des produits de divertissement à domicile était estimée à 323,22 milliards USD. Le rapport couvre la taille historique du marché des produits de divertissement à domicile pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des produits de divertissement à domicile pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: