Taille et parts du marché des systèmes de home cinéma

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

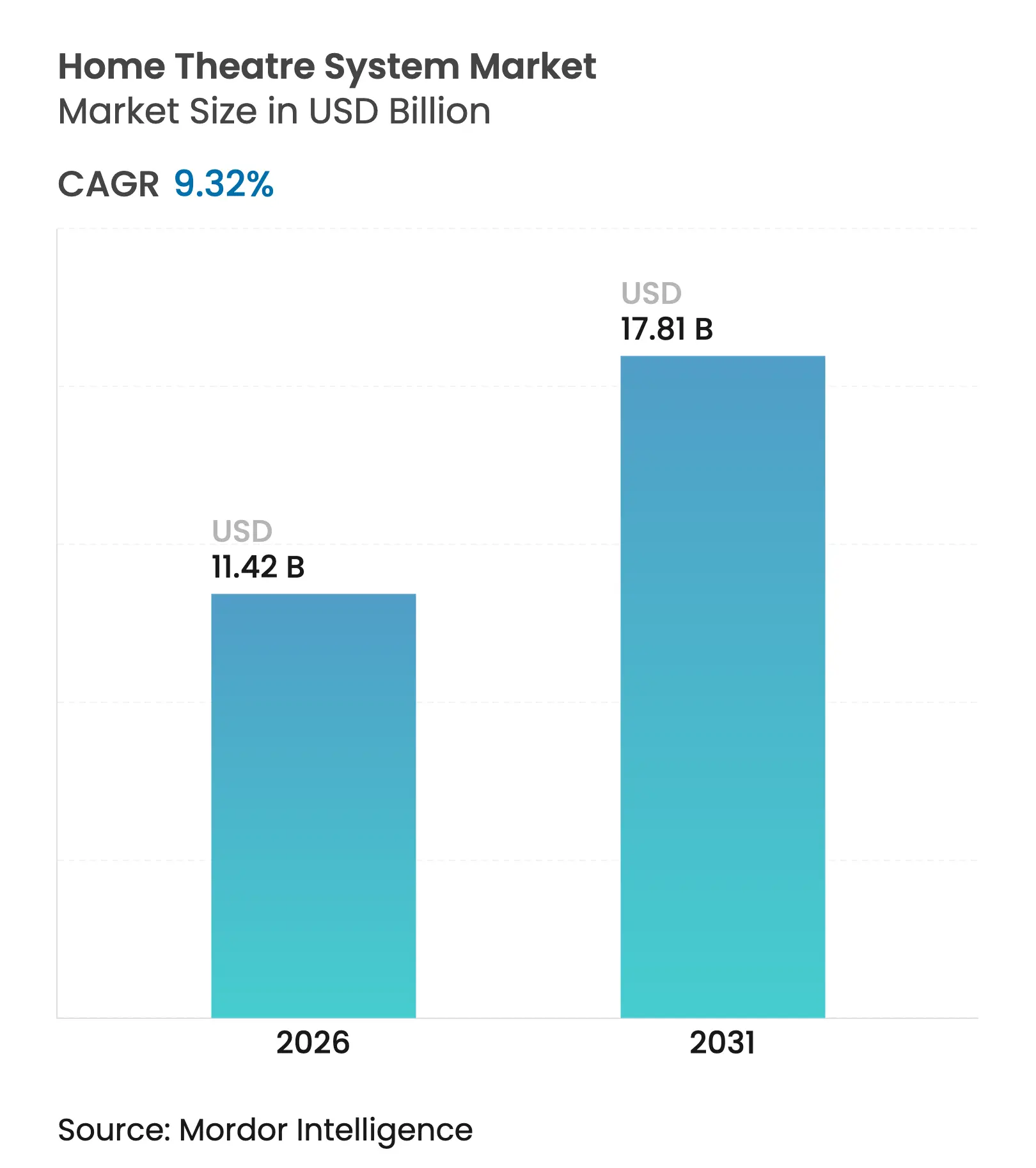

| Taille du Marché (2026) | 11.42 Milliards de dollars |

| Taille du Marché (2031) | 17.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.32% CAGR |

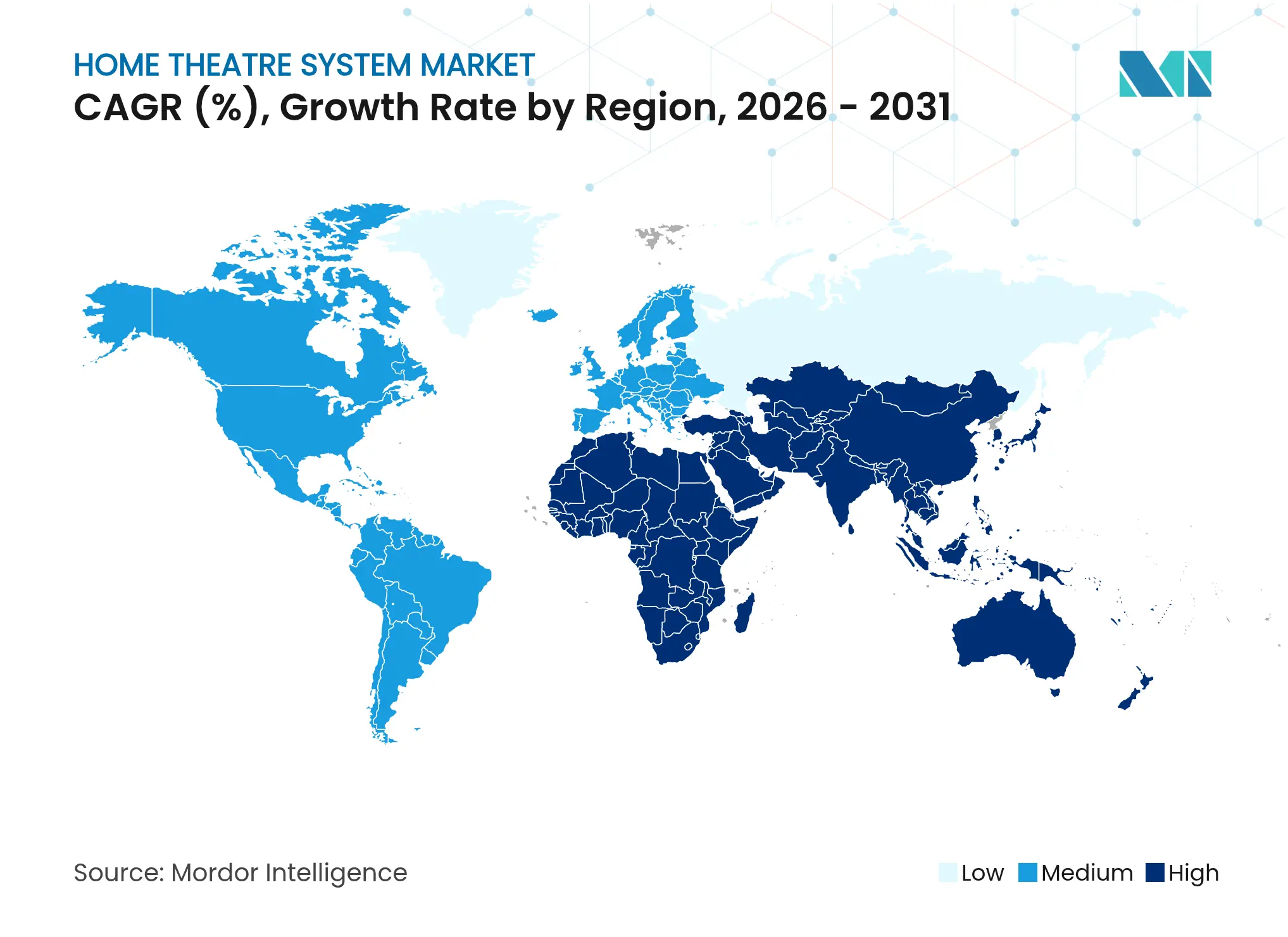

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Moyen-Orient |

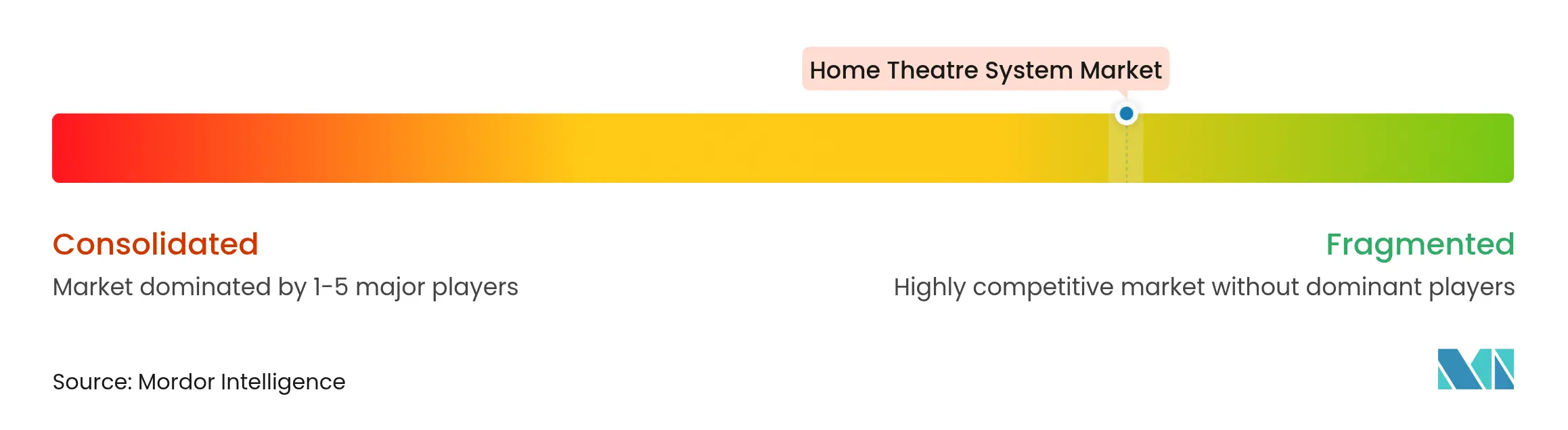

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de home cinéma par Mordor Intelligence

La taille du marché des systèmes de home cinéma devrait croître de 10,45 milliards USD en 2025 à 11,42 milliards USD en 2026 et devrait atteindre 17,81 milliards USD d'ici 2031 à un CAGR de 9,32 % sur la période 2026-2031. Les dépenses continues des ménages en services de streaming, l'innovation rapide dans l'audio sans fil et une intégration plus intelligente avec les plateformes de maison connectée offrent à cette catégorie des vents porteurs fiables, même lorsque d'autres produits électroniques discrétionnaires ralentissent. Des haut-parleurs plus fins et des enceintes à profil bas s'harmonisent désormais avec les téléviseurs modernes, rendant le chemin de mise à niveau évident lors du renouvellement des écrans. Les partenariats entre fabricants de matériel et fournisseurs de services de streaming garantissent que chaque nouveau codec de son surround devient une incitation opportune pour les consommateurs à remplacer ou à compléter leurs équipements existants. En effet, le marché des systèmes de home cinéma fonctionne comme un volant d'inertie : des bibliothèques de contenu plus riches stimulent la demande de matériel, des bases installées plus importantes attirent de nouveaux investissements en ingénierie, et le cycle se répète.

Points clés du rapport

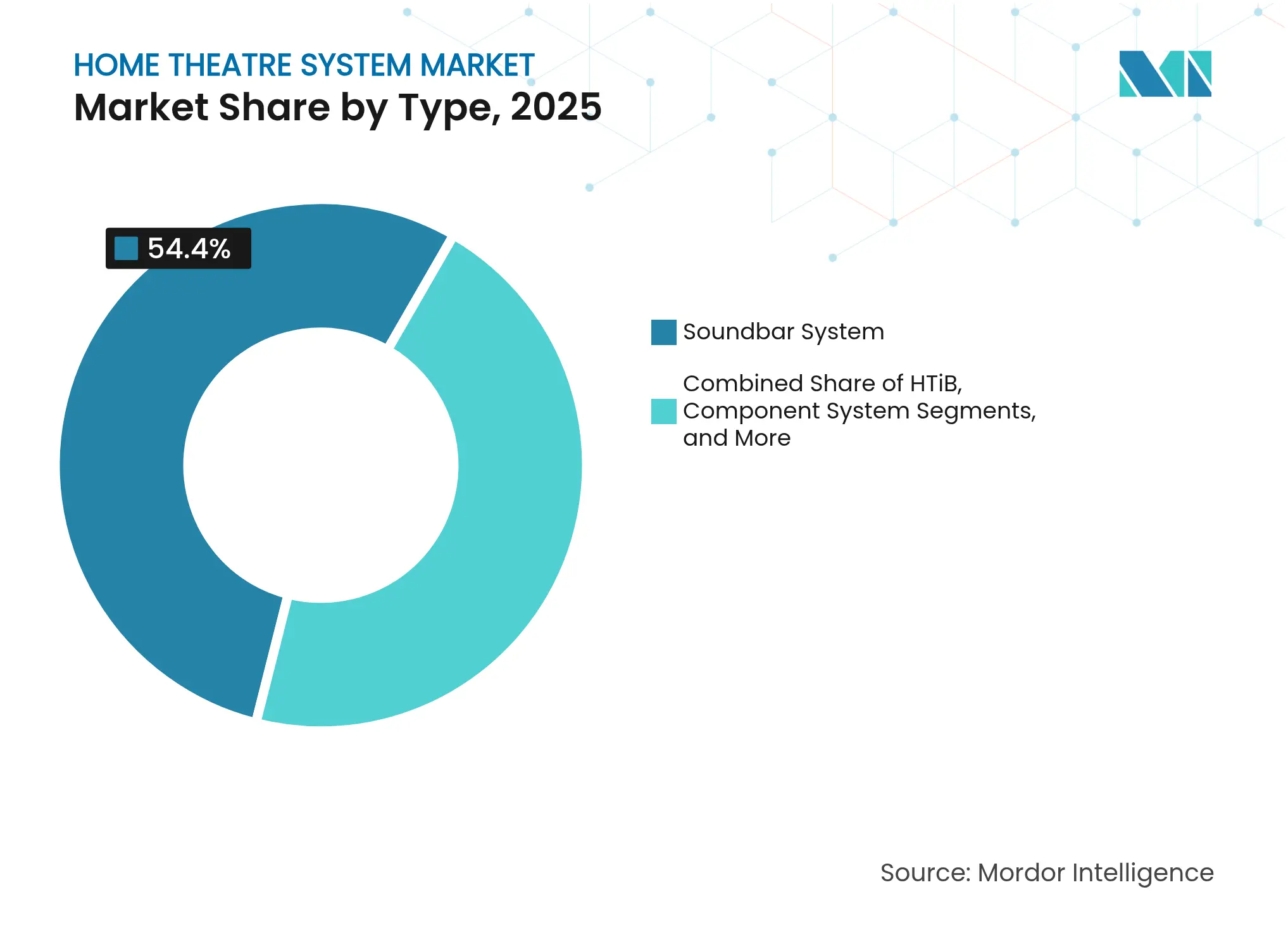

- Par type, les barres de son ont dominé avec une part de marché de 54,40 % des systèmes de home cinéma en 2025, tandis que les systèmes PC home cinéma / centres multimédias devraient se développer à un CAGR de 12,08 % jusqu'en 2031.

- Par connectivité, les installations filaires représentaient 61,20 % de la taille du marché des systèmes de home cinéma en 2025 ; les configurations sans fil enregistrent la croissance projetée la plus élevée à un CAGR de 14,62 % jusqu'en 2031.

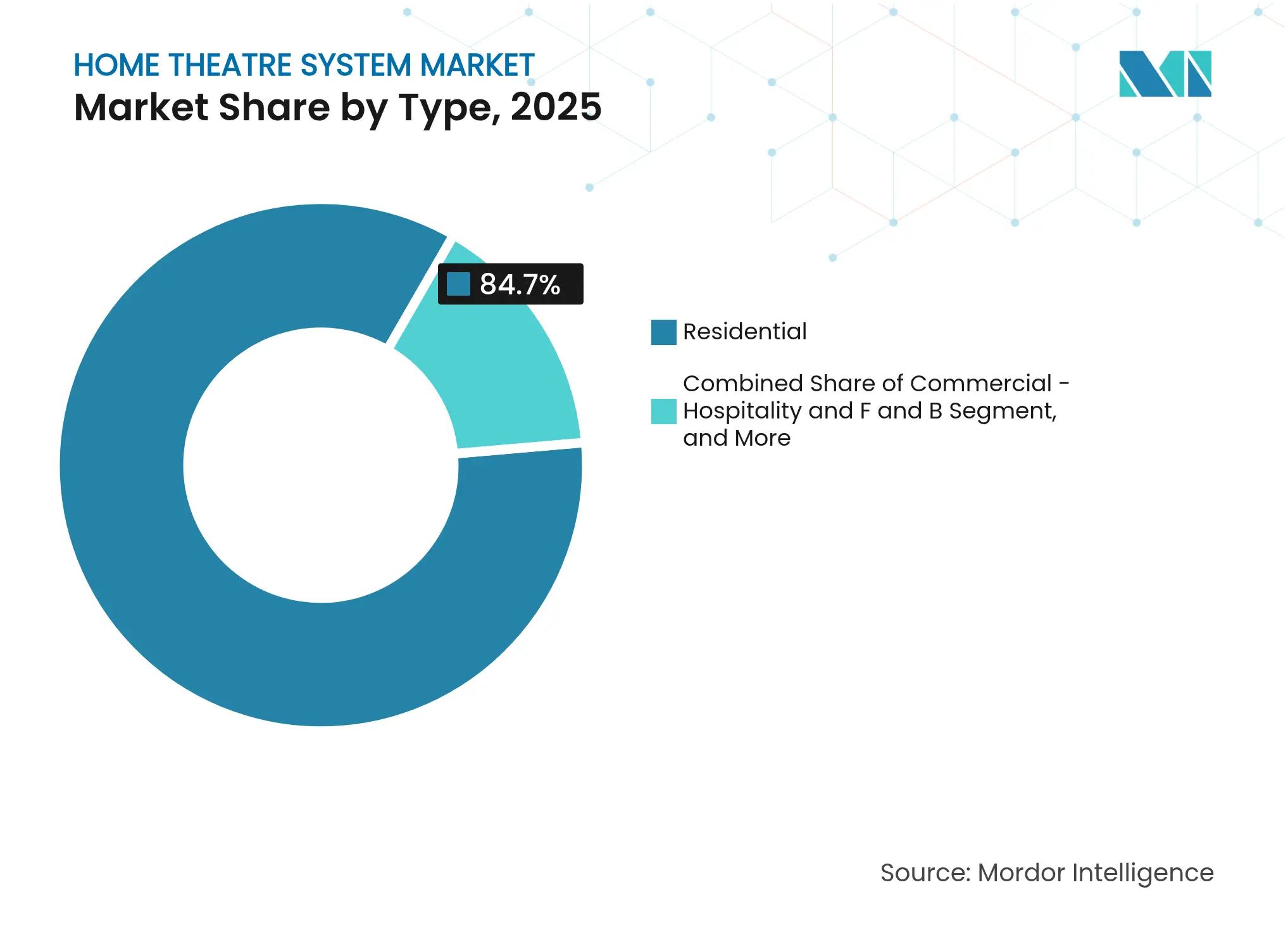

- Par utilisateur final, les acheteurs résidentiels représentaient 84,70 % de la taille du marché des systèmes de home cinéma en 2025 ; les établissements commerciaux devraient progresser à un CAGR de 11,55 % au cours de la période de prévision.

- Par canal de distribution, les magasins hors ligne de produits électroniques grand public ont conservé 45,90 % de la part du marché des systèmes de home cinéma en 2025, tandis que la vente au détail en ligne devrait se développer à un CAGR de 13,28 % jusqu'en 2031.

- Par géographie, l'Asie a généré 31,10 % des revenus mondiaux en 2025, confirmant sa position de premier contributeur régional au marché des systèmes de home cinéma.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de home cinéma

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance du contenu OTT Dolby Atmos | +2.1% | Amérique du Nord, Europe, APAC développée | Court terme (≤ 2 ans) |

| Systèmes sans fil chinois abordables | +1.4% | Europe, APAC émergente, Amérique latine | Moyen terme (3-4 ans) |

| Intégration dans l'immobilier de luxe | +0.8% | CCG, Singapour | Moyen terme (3-4 ans) |

| Demande croissante d'audio pour l'eSport | +1.2% | Corée du Sud, Allemagne, Chine, Amérique du Nord | Court terme (≤ 2 ans) |

| Dépenses post-pandémie dans les banlieues américaines | +0.9% | Amérique du Nord, Australie, Royaume-Uni | Moyen terme (3-4 ans) |

| Barres de son tout-en-un en APAC urbaine | +1.8% | Japon, Hong Kong, Singapour, Chine, Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du contenu OTT Dolby Atmos

Les plateformes de streaming ont publié exponentiellement plus de titres Atmos en 2024, Netflix seul dépassant 1 200 entrées immersives. Les téléspectateurs qui expérimentaient un mixage stéréo réduit sur des équipements plus anciens ont trouvé une incitation immédiate à passer à la mise à niveau, ce qui a conduit les détaillants des États-Unis à signaler une hausse de 43 % des expéditions de barres de son compatibles Atmos. La cascade résultante a accéléré les feuilles de route des fabricants ; la plupart des modèles de milieu de gamme lancés début 2025 répertorient Atmos comme une fonctionnalité standard, soulignant comment la disponibilité des codecs remodèle les attentes de base. Un prix d'entrée inférieur à 300 USD élargit encore davantage le public adressable, stimulant l'adoption pour la première fois sur le marché des systèmes de home cinéma.

Systèmes sans fil chinois abordables

TCL et Hisense ont associé des barres de son compatibles Atmos à des téléviseurs de milieu de gamme dans toute l'Europe en 2024, capturant ensemble 17 % des revenus régionaux de l'audio sans fil [1]TCL Technology Group, "Mise à jour investisseurs 2024-25," tcl.com. Les détaillants ont bénéficié d'une commercialisation simplifiée — une seule boîte répondait aux besoins d'image et de son — tandis que les ménages ont apprécié la commodité sans câble. Les marques européennes établies ont pivoté vers des messages de durabilité, commercialisant des chaînes d'approvisionnement à faible empreinte carbone et une réparabilité modulaire pour défendre leurs parts. L'écart de prix reste cependant suffisamment significatif pour orienter les consommateurs sensibles aux prix vers les acteurs chinois, renforçant le rôle perturbateur de l'intégration verticale au sein du marché des systèmes de home cinéma.

Intégration dans l'immobilier de luxe

Les promoteurs à Dubaï ont équipé 68 % des logements dont le prix dépasse 2 millions USD de salles multimédia en 2024 [2]Département foncier de Dubaï, "Rapport annuel sur le logement de luxe 2024," dubailand.gov.ae. Singapour a reproduit ce schéma, avec 52 % des copropriétés haut de gamme proposant des forfaits cinéma clés en main [3]Autorité de réaménagement urbain de Singapour, "Statistiques résidentielles privées T4 2024," ura.gov.sg. En intégrant les coûts audio dans le financement hypothécaire, les promoteurs immobiliers garantissent le placement de matériel à grande échelle, lissant les revenus des marques premium même lorsque le sentiment des consommateurs s'affaiblit ailleurs. Les résidents paient de plus en plus des frais de mise à niveau pour des réseaux encastrés invisibles dans les murs, prouvant que le matériel dissimulé signale désormais le prestige autant que la fidélité sonore.

Demande croissante d'audio pour l'eSport

Les joueurs compétitifs privilégient la latence et la précision directionnelle plutôt que la puissance sonore pure. En 2024, 43 % des acheteurs coréens ont cité la clarté directionnelle comme leur principal critère d'achat, un chiffre reflété par 38 % des ménages de joueurs allemands [4]Samsung Electronics, "Performance des ventes de barres de son pour le jeu vidéo 2024," news.samsung.com. Les fabricants ont réagi avec des modes de suivi de tête variables et des liaisons sans fil à moins de 5 ms. Les observations en magasin confirment qu'une fois que les joueurs testent ces fonctions en magasin, les taux d'attachement pour les caissons de basses sans fil assortis augmentent. L'effet de halo élargit le marché des systèmes de home cinéma parmi le segment démographique des joueurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation du prix du néodyme | –1.3% | Mondial | Moyen terme (3-4 ans) |

| Contraintes d'espace dans les appartements urbains | –0.7% | Centres urbains mondiaux | Long terme (≥ 5 ans) |

| Scepticisme des audiophiles à l'égard du sans fil | –0.4% | Segment premium | Court terme (≤ 2 ans) |

| Haut-parleurs intégrés aux téléviseurs intelligents | –0.9% | Mondial | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Inflation du prix du néodyme

Les aimants en terres rares ont coûté 32 % de plus en 2024, faisant augmenter les nomenclatures des barres de son premium de 11 %. Les fabricants ont réduit la masse des aimants et, dans certaines unités d'entrée de gamme, ont opté pour la ferrite, mais les prix de vente au détail moyens ont tout de même augmenté de 5 %. Les consommateurs acceptent jusqu'à présent des hausses modestes, ce qui signifie que ce frein atténue mais ne déraille pas la croissance du marché des systèmes de home cinéma.

Contraintes d'espace dans les appartements urbains

La superficie moyenne des nouvelles constructions à Tokyo est tombée à 58,3 m² en 2024, tandis que celle de Hong Kong s'établissait à 45,7 m². Les configurations multi-enceintes restent peu pratiques, donnant l'avantage aux barres de son et aux solutions de son surround virtuel. Bien que cette tendance encourage les conceptions compactes, elle limite l'adoption de configurations plus grandes et à marges plus élevées, modérant la croissance globale de la valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les barres de son dominent, mais la convergence remodèle la demande

Les barres de son ont capturé une part de marché de 54,40 % des systèmes de home cinéma en 2025, soit 5,68 milliards USD. Les cycles de remplacement reflètent désormais ceux des téléviseurs, car les consommateurs changent de barres chaque fois que les écrans acquièrent de nouvelles capacités HDR ou de codec. La taille du marché des systèmes de home cinéma pour les barres de son est donc intimement liée aux mises à jour des services de streaming. Les systèmes PC home cinéma / centres multimédias, bien que plus petits, devraient se développer à un CAGR de 12,08 %, reflétant le désir des joueurs de consolider le contrôle sur les domaines du divertissement et de la maison intelligente. Les récepteurs à composants retrouvent leur pertinence auprès des acheteurs de banlieue qui utilisent le même amplificateur pour les conférences téléphoniques et les soirées cinéma en famille. Les home cinémas encastrés prospèrent dans la construction de luxe où des grilles dissimulées s'intègrent aux plans architecturaux, prouvant que la commodité et la personnalisation l'emportent sur le simple nombre de canaux.

Par connectivité : la stabilité du filaire rencontre l'accélération du sans fil

Les configurations filaires ont généré 61,20 % de la taille du marché des systèmes de home cinéma, soit 6,39 milliards USD, en 2025, les cinéphiles faisant confiance aux liaisons physiques pour un débit sans compromis. Les installateurs préfèrent les câbles à l'intérieur des cloisons sèches des nouvelles constructions, garantissant une esthétique soignée avant l'occupation. Les systèmes sans fil, cependant, croîtront à un CAGR de 14,62 % jusqu'en 2031. Des normes telles que le Wi-Fi 6E et le WiSA 2.0 atteignent désormais une latence inférieure à 5 ms, tandis que les enceintes arrière à batterie permettent des soirées cinéma en terrasse sans rallonges. Les récepteurs hybrides entrant dans les catalogues 2025 comblent le fossé, prenant en charge des installations à l'épreuve du futur et illustrant comment le filaire et le sans fil cessent d'être mutuellement exclusifs.

Par utilisateur final : le résidentiel est toujours en tête, mais l'usage commercial progresse

Les acheteurs résidentiels ont généré 84,70 % des revenus de 2025, soit 8,85 milliards USD, et restent dominants. Les locataires urbains se tournent vers des solutions à barre unique, tandis que les propriétaires de maisons individuelles investissent dans des récepteurs multi-zones alimentant des haut-parleurs de jardin. Les établissements commerciaux d'hôtellerie et de restauration se développeront à un CAGR de 11,55 % jusqu'en 2031, avec des restaurants haut de gamme utilisant des réseaux de plafond directionnels et des hôtels de charme ajoutant des ambiances sonores de hall déclenchées par des capteurs. Les véhicules de luxe et les yachts intègrent des API compatibles avec les équipements domestiques, laissant entrevoir des stratégies audio multi-environnements qui étendent le marché des systèmes de home cinéma au-delà du salon.

Par canal de distribution : les salles d'exposition conservent leur influence tandis que le commerce électronique se développe

Les magasins hors ligne de produits électroniques grand public détenaient 45,90 % de la part du marché des systèmes de home cinéma en 2025 (4,80 milliards USD), car les clients souhaitent tester physiquement la réponse des basses. Les détaillants ont introduit des cabines de démonstration isolées en 2025, augmentant la conversion sur les barres premium. La vente au détail en ligne progressera à un CAGR de 13,28 % grâce aux aperçus en réalité augmentée et aux avis vérifiés qui renforcent la confiance. Les revendeurs AV spécialisés restent essentiels pour les installations nécessitant un calibrage poussé, prouvant que l'expertise humaine maintient les marges même dans un paysage numérisé.

Analyse géographique

L'Asie a généré 3,25 milliards USD en 2025 et reste le principal moteur de croissance du marché des systèmes de home cinéma. La hausse du revenu disponible en Chine stimule les achats en volume lors des fêtes saisonnières, tandis que les micro-appartements urbains japonais alimentent la demande de barres ultra-fines. Les détaillants sud-coréens dédient des kiosques audio pour le jeu vidéo, reconnaissant que les critères de latence influencent les décisions d'achat locales. Les clusters de fabrication régionaux maintiennent les coûts bas, permettant des niveaux de prix qui résonnent dans des villes diverses.

L'Amérique du Nord a affiché 2,86 milliards USD en 2025, avec des modes de vie en banlieue soutenant des salles multimédia dédiées. Les systèmes à composants trouvent une nouvelle vie alors que les configurations de travail hybride nécessitent une conférence à haute clarté. Les étiquettes énergétiques strictes du Canada favorisent les fonctions de veille automatique, incitant les marques à intégrer des tableaux de bord de consommation d'énergie dans les applications compagnes. L'adoption généralisée des assistants vocaux augmente les achats d'extensions multi-pièces et élève les valeurs unitaires.

L'Europe a livré 2,55 milliards USD, équilibrant finesse de conception et préoccupations écologiques. Les barres enveloppées de tissu scandinaves influencent les palettes de couleurs ailleurs, tandis que le minimalisme allemand oriente les accessoires de gestion des câbles. La pression concurrentielle des acteurs chinois pousse les marques locales à mettre en avant leurs engagements en matière d'économie circulaire et de support firmware étendu. Les blocs d'enceintes modulaires que les détaillants acceptent en reprise gagnent du terrain, alignant la consommation sur les objectifs de durabilité.

Paysage concurrentiel

Samsung, Sony, LG, Bose et Sonos contrôlent ensemble 58 % de la part du marché des systèmes de home cinéma en 2024. Leur intégration verticale — associant souvent des unités d'affichage ou de smartphones à des équipements audio — crée une fidélisation à l'écosystème. Les dépôts de brevets se sont intensifiés ; Samsung seul a déposé 37 brevets audio sans fil en 2024 auprès de l'Office américain des brevets et des marques. Les challengers plus petits innovent par le logiciel : les calibrateurs d'intelligence artificielle apprennent les préférences des utilisateurs et ajustent automatiquement l'égaliseur, réduisant les écarts de performance sans égaler les budgets matériels. Les services d'abonnement qui débloquent un réglage personnalisé ou des fonctionnalités multi-pièces génèrent des revenus récurrents, amortissant la volatilité des matières premières. Les cinémas extérieurs résistants aux intempéries, les barres d'amplification vocale adaptées aux seniors et les ambiances sonores de bien-être conçues pour réduire le stress représentent des niches à espace blanc. Les acquisitions stratégiques et les partenariats signalent déjà l'intérêt des acteurs établis pour les start-ups spécialisées, soulignant comment le logiciel et la conception situationnelle, et non le nombre de haut-parleurs, dicteront le futur levier concurrentiel au sein du secteur des systèmes de home cinéma.

Leaders du secteur des systèmes de home cinéma

Sony Group Corporation

Bose Corporation

LG Electronics Inc.

Panasonic Holdings Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : LG Electronics a lancé le système Alpha-Sound Q950 doté d'une puce d'intelligence artificielle qui recalibre la largeur du faisceau chaque minute ; les ventes pilotes à Séoul ont été épuisées le jour du lancement.

- Avril 2025 : Sony a publié une mise à jour du micrologiciel qui ajoute le Bluetooth LE Audio à sa barre HT-A9000 de 2024, prolongeant le cycle de vie du produit.

- Mars 2025 : Samsung a finalisé son acquisition de WiSA Technologies pour 120 millions USD afin d'intégrer la technologie multicanal IP dans les feuilles de route des systèmes sur puce pour téléviseurs 2026.

- Février 2025 : Sonos a dévoilé les haut-parleurs encastrés et de plafond Era Custom avec des grilles interchangeables sans outils, ciblant les projets de rénovation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de home cinéma comme les revenus générés par les fabricants à partir de packages audio-visuels complets, de coffrets home cinéma tout-en-un, de bundles de composants modulaires, de packages de barres de son premium et de home cinémas encastrés sur mesure qui recréent une expérience de qualité cinéma dans des environnements résidentiels ou de petites salles. Les systèmes doivent inclure un amplificateur ou récepteur multicanal ainsi que des haut-parleurs assortis ; les écrans et les haut-parleurs Bluetooth portables ne sont comptabilisés que lorsqu'ils sont livrés dans le cadre d'un bundle intégré.

Exclusion de portée : Les téléviseurs autonomes, les casques audio et les haut-parleurs intelligents individuels vendus sans bundle surround assorti ne sont pas inclus.

Aperçu de la segmentation

- Par type

- Home cinéma tout-en-un

- Système à composants

- Système de barre de son

- PC home cinéma / centre multimédia

- Home cinéma encastré sur mesure

- Par connectivité

- Filaire

- Sans fil (Wi-Fi / Bluetooth / RF)

- Par utilisateur final

- Résidentiel

- Commercial - Hôtellerie et restauration

- Commercial - Salles d'entreprise et auditoriums

- Yachts et véhicules de luxe

- Par canal de distribution

- Vente au détail en ligne

- Hors ligne - Magasins de produits électroniques grand public

- Hors ligne - Revendeurs AV spécialisés

- Vente directe / Intégrateurs de systèmes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des distributeurs régionaux, des ingénieurs acousticiens, des réseaux d'installateurs et des acheteurs de détail en Amérique du Nord, en Europe et dans les villes asiatiques à forte croissance. Ces conversations clarifient les zones grises telles que les cycles de mise à niveau, l'érosion des prix des récepteurs de génération précédente et les préférences émergentes pour les kits Dolby Atmos sans fil, nous permettant de réconcilier les signaux secondaires avec le sentiment sur le terrain.

Recherche documentaire

Nous exploitons des ensembles de données ouverts tels que les codes d'expédition UN Comtrade, les ventes au détail de produits électroniques du Bureau du recensement des États-Unis, l'adoption des technologies ménagères d'Eurostat et les livres blancs du secteur de l'Association des technologies grand public pour dimensionner les flux commerciaux et la demande au détail. Les rapports annuels des entreprises, les présentations aux investisseurs et les articles de presse fiables sont exploités pour les lancements d'unités, les prix de vente moyens et les évolutions du mix de canaux. Les ressources par abonnement, D&B Hoovers pour les données financières au niveau des entreprises et Dow Jones Factiva pour les nouvelles de transactions, aident nos analystes à vérifier les tendances de revenus. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes sont consultées pour la validation.

Dimensionnement du marché et prévisions

Un modèle de consommation descendant commence par les données mondiales de production et d'import-export, qui sont ensuite alignées sur les tranches de revenu disponible des ménages et la pénétration des téléviseurs intelligents pour dériver un pool de demande potentielle. Des vérifications ascendantes sélectives — prix de vente moyen échantillonné × expéditions unitaires des principaux fournisseurs et nomenclatures des installateurs — calibrent les totaux. Les principaux moteurs du modèle comprennent (i) la progression moyenne du prix de vente moyen des bundles de son surround, (ii) la part des nouvelles constructions résidentielles équipées de salles multimédia, (iii) la croissance des abonnements aux services de streaming et (iv) les indices de revenu disponible urbain. Une régression multivariée avec des superpositions de scénarios projette ces données jusqu'en 2030, tandis que le consensus d'experts guide le réglage final des coefficients.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'un examen en trois couches : analyses automatisées des écarts par rapport aux séries historiques, audits par des analystes pairs et approbation par des responsables seniors. Les modèles sont actualisés tous les douze mois ; des mises à jour intermédiaires sont déclenchées lorsque des fluctuations des taux de change, des révisions tarifaires ou des rappels de produits sont susceptibles de modifier sensiblement la base de référence.

Pourquoi la base de référence de Mordor pour les systèmes de home cinéma est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents mix de produits, niveaux de prix et cadences de mise à jour. Notre périmètre discipliné, les retours en direct des canaux et le rythme de mise à jour annuel produisent un point médian équilibré sur lequel les clients peuvent compter.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,45 milliards USD (2025) | ||

| 13,53 milliards USD (2024) | Consultance mondiale A | Inclut les barres de son autonomes et les haut-parleurs après-vente en vrac |

| 32,69 milliards USD (2023) | Association sectorielle B | Combine des appareils audio domestiques plus larges et utilise le prix producteur, et non le chiffre d'affaires au détail |

| 37,70 milliards USD (2024) | Consultance régionale C | Applique une hypothèse agressive d'adoption multi-pièces et double-compte les installations sur mesure |

La comparaison montre qu'une fois les différences de périmètre et de base de prix éliminées, l'écart se resserre vers le chiffre de Mordor, soulignant la fiabilité de notre méthodologie transparente et progressive.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des systèmes de home cinéma croît-il ?

Il devrait atteindre 17,81 milliards USD d'ici 2031, enregistrant un CAGR de 9,32 % sur la période 2026-2031.

Quelle région détient la plus grande part du marché des systèmes de home cinéma ?

L'Asie est en tête avec 31,10 % des revenus mondiaux, soit environ 3,25 milliards USD.

Pourquoi les systèmes sans fil gagnent-ils en dynamique sur le marché des systèmes de home cinéma ?

Les avancées en matière de Wi-Fi 6E, de Bluetooth LE Audio et de WiSA 2.0 réduisent la latence et simplifient le placement, rendant les configurations sans câble attrayantes pour les consommateurs contraints par l'espace et soucieux du design.

Comment la demande croissante de jeux vidéo influence-t-elle la conception des produits ?

Les fabricants intègrent désormais des modes de suivi de tête, une latence inférieure à 5 ms et des profils de fréquences qui mettent en évidence les indices directionnels essentiels pour le jeu compétitif.

Des coûts de néodyme plus élevés menacent-ils l'accessibilité financière ?

Bien que les prix des matériaux aient fortement augmenté, les optimisations de conception et des ajustements de prix de vente au détail seulement modestes ont jusqu'à présent préservé la demande.

Dernière mise à jour de la page le: