Taille et part de marché des décodeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

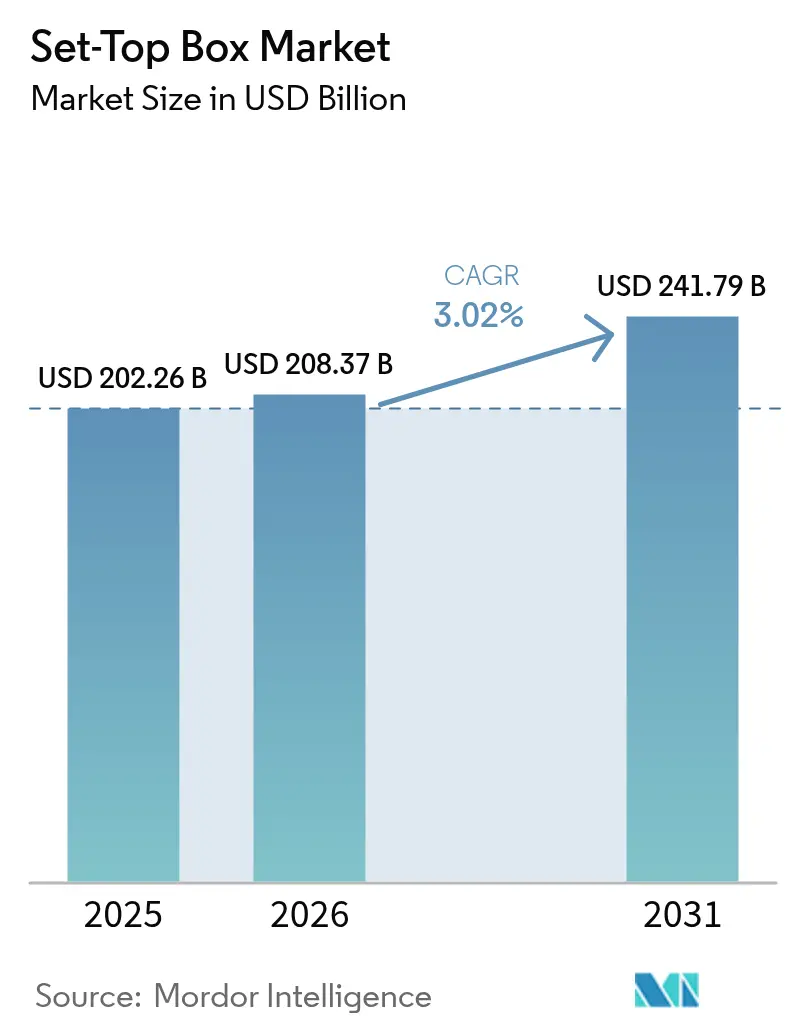

| Taille du Marché (2026) | 208.37 Milliards de dollars |

| Taille du Marché (2031) | 241.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des décodeurs par Mordor Intelligence

La taille du marché des décodeurs était évaluée à 202,26 milliards USD en 2025 et devrait croître de 208,37 milliards USD en 2026 pour atteindre 241,79 milliards USD d'ici 2031, à un TCAC de 3,02 % au cours de la période de prévision (2026-2031). Les déploiements de la fibre jusqu'au domicile en Europe et en Asie-Pacifique accélèrent la transition des récepteurs satellitaires vers les architectures en protocole internet et hybrides, tandis que les opérateurs câblés nord-américains compensent les pertes d'abonnés par des prix de vente moyens plus élevés pour les appareils 4K. L'adoption par les opérateurs du middleware Android TV et du kit de conception de référence comprime les cycles de développement, réduit les charges d'exploitation et permet des mises à jour de fonctionnalités par voie hertzienne. L'enrichissement des catalogues de contenus sportifs en 4K et en haute plage dynamique à l'approche de la Coupe du Monde FIFA 2026 et des Jeux Olympiques 2028 stimule la demande d'appareils ultra-haute définition. Dans le même temps, les règles plus strictes de l'Union européenne en matière d'écoconception et de déchets d'équipements électriques et électroniques augmentent les coûts de conformité, incitant les fournisseurs à reconcevoir les alimentations électriques et à améliorer l'efficacité énergétique.

Points clés du rapport

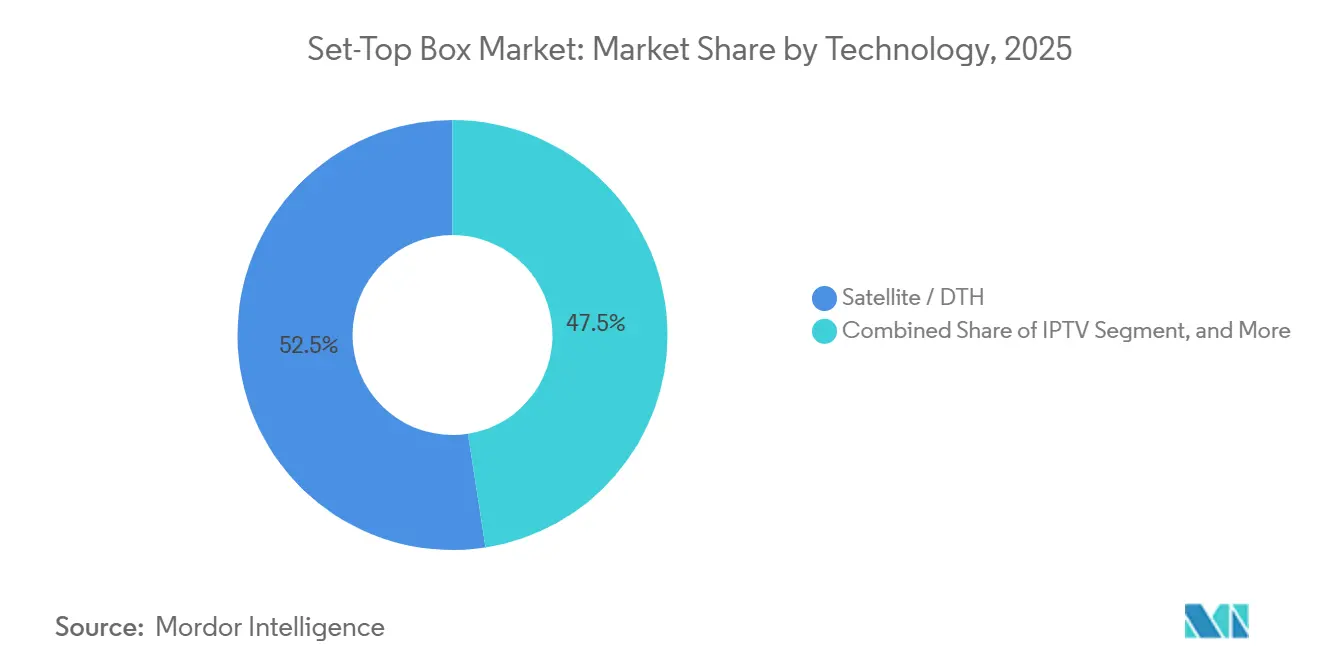

- Par technologie, les plateformes satellite et de diffusion directe à domicile ont dominé le marché des décodeurs avec une part de marché de 52,46 % en 2025, tandis que la télévision en protocole internet devrait se développer à un TCAC de 3,82 % jusqu'en 2031.

- Par résolution, les récepteurs haute définition ont représenté 48,32 % de la part de marché des décodeurs en 2025, tandis que les appareils ultra-haute définition et 4K devraient croître à un TCAC de 3,66 % sur la période 2026-2031.

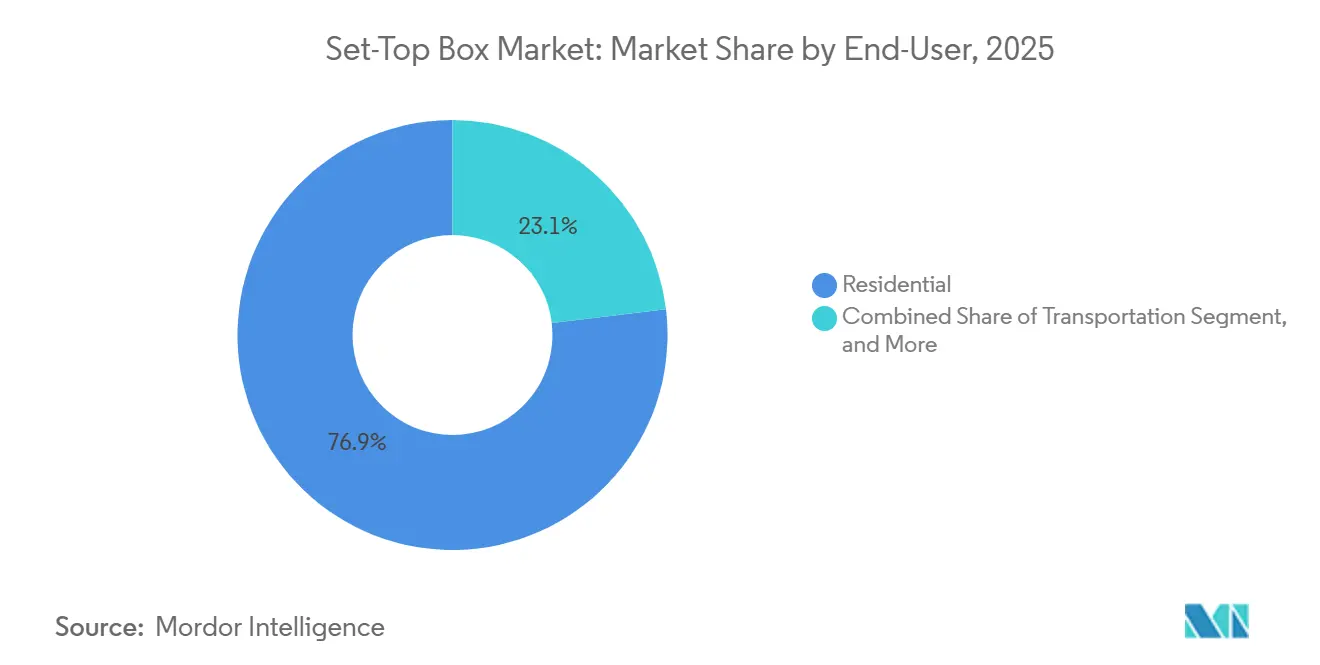

- Par utilisateur final, les abonnés résidentiels ont représenté 76,91 % de la part de marché des décodeurs en 2025, mais le segment transport devrait croître à un TCAC de 3,86 % au cours de la période de prévision.

- Par système d'exploitation, Android TV a capturé 47,83 % des revenus en 2025 et devrait progresser à un TCAC de 3,89 % jusqu'en 2031.

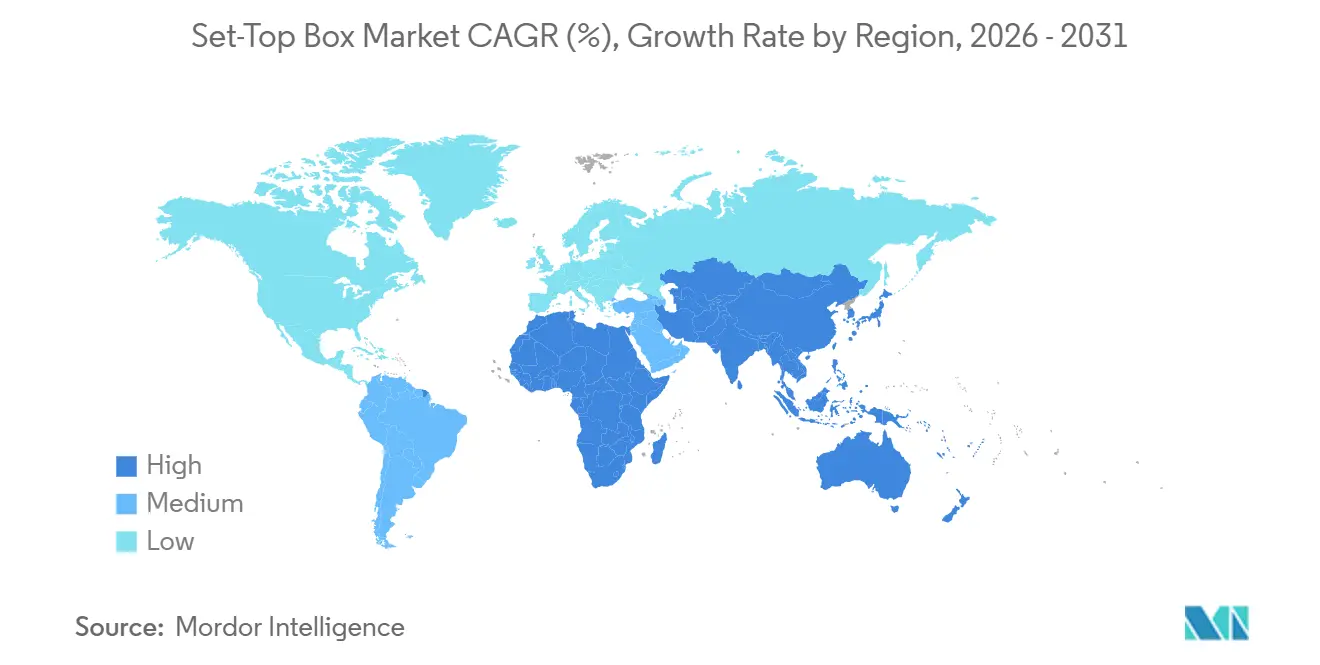

- Par géographie, l'Amérique du Nord a représenté 33,67 % de la part de marché des décodeurs en 2025, mais l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un TCAC de 4,11 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des décodeurs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration vers les décodeurs IP/hybrides soutenue par la fibre | +0.9% | Europe, Asie-Pacifique en cœur de cible, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réduction des charges d'exploitation grâce aux kits de conception de référence open source et à Android TV | +0.7% | Mondial, avec des gains précoces en Europe, en Amérique du Nord et en Inde | Court terme (≤ 2 ans) |

| Stimulus de numérisation en Afrique et en Asie du Sud-Est | +0.6% | Afrique (Nigéria, Kenya, Afrique du Sud), Asie du Sud-Est (Indonésie, Philippines, Vietnam) | Long terme (≥ 4 ans) |

| Chaînes sportives 4K et HDR à l'approche des grands événements | +0.5% | Mondial, concentré en Europe, en Amérique du Nord et au Moyen-Orient | Court terme (≤ 2 ans) |

| Agrégation de services de vidéo à la demande par abonnement groupés dans les plateformes DTH des marchés émergents | +0.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Cycles de renouvellement des équipements côté client à faible consommation d'énergie pilotés par les critères ESG | +0.3% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration vers les décodeurs IP/hybrides soutenue par la fibre

La pénétration de la fibre jusqu'au domicile a dépassé 50 % des foyers à haut débit en France, en Espagne et au Portugal à mi-2025, permettant aux opérateurs de mettre fin au cuivre et de passer de la diffusion vidéo par satellite en multicast à la diffusion en unicast par protocole internet. Le plan de BT Group de fermer le réseau téléphonique public commuté d'ici janvier 2027 oblige des millions de téléspectateurs du Royaume-Uni à passer à des récepteurs IP ou hybrides.[1]BT Group, "Rapport annuel et formulaire 20-F 2024/25," bt.com Les boîtiers hybrides éliminent les coûts d'installation des antennes paraboliques, exploitent les passerelles domestiques existantes et prennent en charge le repli sur la diffusion terrestre gratuite, réduisant ainsi les subventions. Openreach a comptabilisé 15 millions de locaux raccordés à la fibre fin 2025, ce qui se traduit par environ 8 millions de remplacements de boîtiers hérités attendus sur la période 2026-2028. Le régulateur irlandais exige désormais que les opérateurs de réseau sans fil fixe offrent une compatibilité hybride diffusion-haut débit, consolidant la demande pour les doubles tuners.

Réduction des charges d'exploitation grâce aux kits de conception de référence open source et à Android TV

Le middleware du kit de conception de référence et Android TV raccourcissent les cycles produits de 18 mois à moins de 12 mois et réduisent les frais de middleware d'environ 30 à 40 % par rapport aux solutions propriétaires. Liberty Global a déployé des boîtiers basés sur le kit de conception de référence sur Virgin Media O2 en 2024, permettant des mises à jour d'interface à distance qui ont réduit les appels aux services sur le terrain.[2]Liberty Global, "Présentation aux investisseurs T4 2024," libertyglobal.com Comcast a signalé une baisse de 25 % des appels au service client après le déploiement de son appareil de diffusion en continu Flex basé sur le kit de conception de référence. En Inde, le boîtier hybride Android de Tata Play, lancé fin 2024, a atteint 1,2 million d'activations en décembre 2025, prouvant l'attrait des applications préchargées. L'intégration des assistants vocaux et l'accès à Google Play rendent Android TV particulièrement attrayant pour les abonnés plus jeunes, réduisant le taux de désabonnement.

Stimulus de numérisation en Afrique et en Asie du Sud-Est

Les extinctions analogiques imposées continuent de stimuler les volumes. Le régulateur nigérian a distribué environ 3 millions de récepteurs subventionnés avant sa date limite révisée de décembre 2024.[3]Commission nationale de radiodiffusion du Nigéria, "Rapport d'avancement sur le passage au numérique 2024," nbc.gov.ng La pénétration de la télévision numérique au Kenya a grimpé à 78 % en mars 2025, contre 65 % en 2023, portée par des boîtiers terrestres à bas coût. L'Indonésie a alloué 500 milliards IDR (32 millions USD) en 2024 pour connecter 5 millions de foyers ruraux d'ici 2026. Les Philippines ont finalisé les normes de télévision numérique terrestre à mi-2024, ouvrant des appels d'offres publics pour des récepteurs conformes. Ces programmes élargissent la base adressable d'entrée de gamme et créent une demande de remplacement une fois les subventions initiales expirées.

Chaînes sportives 4K et HDR à l'approche des grands événements

Les diffuseurs s'empressent de retransmettre les tournois premium en ultra-haute définition. Sky Deutschland a lancé des flux Bundesliga et Ligue des Champions UEFA en 4K HDR en mars 2025. Les détaillants nord-américains ont enregistré une croissance de 18 % en glissement annuel des ventes de boîtiers compatibles 4K lors des promotions de 2025 liées à la Coupe du Monde 2026. Bien que l'Union européenne de radio-télévision ait réduit certains flux UEFA à 1080p HDR fin 2024 en raison de problèmes de capacité, l'investissement global dans la bande passante reste sur la bonne voie. Les fournisseurs de puces bénéficient du fait que le décodage 4K nécessite des conceptions avancées de système sur puce qui commandent des marges plus élevées. Lorsque les foyers renouvellent leurs téléviseurs, ils optent souvent pour des récepteurs 4K fournis par l'opérateur pour garantir la compatibilité.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Désabonnement des offres payantes en Amérique du Nord et en Europe occidentale | -0.8% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Appareils de piratage IPTV sur le marché gris | -0.4% | Mondial, concentré en Europe, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Inflation des coûts des semi-conducteurs | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Mandats stricts de reprise des déchets électroniques | -0.2% | Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Désabonnement des offres payantes en Amérique du Nord et en Europe occidentale

Le nombre de foyers abonnés à la télévision payante aux États-Unis a diminué d'environ 4,8 millions en 2025, poursuivant un déclin pluriannuel. Comcast et Charter ont chacun enregistré des pertes à deux chiffres d'abonnés vidéo, tandis que le Royaume-Uni a perdu 1,2 million de foyers abonnés à la télévision payante la même année. Les offres exclusivement en streaming contournent les récepteurs propriétaires, érodant les expéditions d'unités et forçant les opérateurs à lancer des offres haut débit plus streaming allégées qui reposent souvent sur des appareils achetés par les consommateurs. En réponse, les fabricants se tournent vers des unités IP hybrides à marges plus faibles.

Appareils de piratage IPTV sur le marché gris

Les agences de répression ont saisi plus de 50 000 boîtiers Android illégaux au Royaume-Uni en mars 2025, arrêtant 12 personnes liées à des réseaux de piratage. L'Office de l'Union européenne pour la propriété intellectuelle a estimé les pertes dues au piratage en 2024 pour les industries audiovisuelles à 1 milliard EUR (1,1 milliard USD). Ces appareils, vendus à prix très réduits, attirent les consommateurs sensibles aux prix, déprimant la demande légitime. Les ayants droit investissent dans une gestion des droits numériques plus robuste, mais l'application transfrontalière continue de prendre du retard sur la prolifération rapide des flux du marché gris.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le satellite ancre les revenus, l'IP gagne des parts

Les plateformes satellite et de diffusion directe à domicile ont représenté 52,46 % de la part de marché des décodeurs en 2025, reflétant une couverture rurale bien établie et l'adoption sur les marchés émergents. Cependant, la télévision en protocole internet devrait enregistrer la croissance la plus rapide à 3,82 % jusqu'en 2031, les opérateurs exploitant les réseaux fibre et sans fil fixe 5G. Les récepteurs câblés continuent de reculer en Amérique du Nord et en Europe occidentale, bien que les opérateurs latino-américains déploient encore des unités pour les immeubles collectifs. Les appareils terrestres numériques et hybrides séduisent les téléspectateurs européens qui exigent des chaînes gratuites en clair aux côtés des services de streaming, en s'appuyant sur les normes de télévision hybride diffusion-haut débit pour une commutation transparente.

La résilience du satellite provient de l'Inde, du Brésil et des nations du Conseil de coopération du Golfe, où la fibre reste inégale. Tata Play et Dish TV India ont ensemble servi plus de 50 millions d'abonnés actifs fin 2025. Néanmoins, Comcast a alloué 60 % de ses dépenses d'investissement en infrastructure vidéo 2025 aux plateformes IP, signalant un pivot structurel. Les boîtiers hybrides terrestres-IP en France et en Espagne compensent l'attrition câblée en Allemagne et au Royaume-Uni. À mesure que les opérateurs migrent leur middleware vers des dorsales cloud, les fonctionnalités définies par logiciel érodent davantage l'avantage de coût à long terme du satellite, intensifiant la transition vers l'IP.

Par résolution : l'adoption de l'UHD suit les contenus premium

Les récepteurs haute définition ont représenté 48,32 % des revenus en 2025, mais les appareils ultra-haute définition et 4K devraient croître à 3,66 % entre 2026 et 2031. Les régions sensibles aux coûts s'appuient encore sur des boîtiers en définition standard. Cependant, avec l'essor des événements sportifs et des séries scénarisées en 4K, les foyers passent de plus en plus à des décodeurs avancés. Cette transition est largement due à l'incapacité des puces HD plus anciennes à décoder les flux 4K HEVC ou AV1, essentiels pour diffuser des contenus 4K de haute qualité. La disponibilité croissante de contenus 4K accélère encore cette transition, les consommateurs recherchant des expériences de visionnage améliorées.

Malgré les limitations de bande passante qui ont conduit certaines diffusions UEFA à revenir au 1080p HDR, le forfait 4K de Sky Deutschland de mars 2025 souligne la volonté des opérateurs d'investir dans des contenus premium. L'empreinte de la définition standard se réduira à mesure que les gouvernements achèveront les extinctions analogiques et que les puces d'entrée de gamme intégreront le décodage HD à des coûts supplémentaires négligeables. L'hôtellerie commerciale valorise encore la HD pour sa fiabilité, mais les attentes croissantes des clients et les panneaux 4K économes en énergie feront progressivement basculer les achats vers le matériel UHD.

Par utilisateur final : le transport émerge comme un segment de croissance

La demande résidentielle a représenté 76,91 % des ventes en 2025, un chiffre qui n'augmentera que modestement à mesure que le désabonnement compensera les ajouts d'abonnés sur les marchés émergents. En revanche, le transport devrait se développer à un TCAC de 3,86 % jusqu'en 2031, les compagnies aériennes, les entreprises ferroviaires et les compagnies de croisière investissant dans des plateformes de streaming sur dossier de siège et en cabine basées sur Android.

Panasonic Avionics et Thales ont introduit des plateformes Android en 2024, permettant la diffusion depuis les appareils des passagers et réduisant la dépendance aux disques durs intégrés. Deutsche Bahn a commencé à tester des écrans 4K sur dossier de siège en juin 2024, et Japan Railways East a testé du matériel similaire sur les services Shinkansen. L'hôtellerie commerciale et les réseaux de campus migrent vers des têtes de réseau IP en multicast, mais les segments gouvernement et éducation, contraints budgétairement, croissent lentement en raison de longs cycles d'approvisionnement.

Par système d'exploitation : Android TV consolide la préférence des opérateurs

Android TV a dominé avec 47,83 % des revenus en 2025 et devrait progresser de 3,89 % jusqu'en 2031, la croissance la plus rapide parmi les piles logicielles. La plateforme offre des applications de streaming pré-intégrées, des assistants vocaux et une interface similaire à celle des smartphones qui facilite l'intégration des utilisateurs. Le kit de conception de référence offre une plus grande personnalisation mais nécessite davantage de ressources d'ingénierie. Les variantes Linux propriétaires, autrefois dominantes chez les diffuseurs satellitaires, font désormais face à une attrition car les téléspectateurs attendent des écosystèmes d'applications riches.

Sky Glass et Sky Stream de Sky UK, renouvelés en 2024, fonctionnent sous Android TV et ont contribué à une hausse de 15 % des abonnés exclusivement en streaming en décembre 2025. Le boîtier hybride Android de Tata Play valide davantage ce modèle. Le kit de conception de référence reste attrayant pour les groupes câblés nord-américains cherchant un contrôle sans redevances, mais son écosystème de puces fragmenté ralentit l'uniformité des fonctionnalités. Les systèmes d'exploitation de niche persistent uniquement dans les déploiements médicaux ou gouvernementaux spécialisés nécessitant un micrologiciel verrouillé.

Analyse géographique

L'Amérique du Nord a représenté 33,67 % des revenus mondiaux en 2025. Malgré des prix premium, la croissance régionale sera inférieure à la moyenne mondiale car le désabonnement réduit les expéditions d'unités et les opérateurs se tournent vers les dongles IP. Les leaders câblés américains Comcast et Charter ont perdu plus de 3 millions d'abonnés vidéo en 2025, tandis que le paysage concurrentiel canadien pousse les petits opérateurs vers des récepteurs Android à bas coût. América Móvil et Televisa au Mexique font passer leurs abonnés satellite vers des services IP pour économiser sur les coûts de transpondeur.

L'Asie-Pacifique devrait afficher l'expansion la plus rapide à un TCAC de 4,11 % entre 2026 et 2031, soutenue par les 62 millions d'abonnés à la diffusion directe à domicile en Inde, les plus de 300 millions de foyers IPTV en Chine, et les migrations terrestres numériques agressives en Indonésie et aux Philippines. Le Japon et la Corée du Sud se concentrent sur l'intégration 8K et maison connectée plutôt que sur les volumes, mais renouvellent tout de même le matériel haut de gamme. Les prix de vente moyens restent bien inférieurs à ceux de l'Amérique du Nord car les appareils n'intègrent pas d'enregistreurs vidéo numériques et ciblent des consommateurs sensibles aux prix.

L'Europe présente une dynamique contrastée. Le Royaume-Uni et l'Allemagne font face à une érosion des abonnés, mais la France, l'Espagne et l'Italie tirent parti des déploiements de fibre pour remplacer les boîtiers hérités par des récepteurs IP hybrides. La couverture fibre en France a dépassé 60 % à mi-2025, permettant aux opérateurs de télécommunications de regrouper les chaînes terrestres gratuites avec le streaming par abonnement. Les nouvelles règles d'écoconception plafonnent la puissance en veille à 0,5 watt, augmentant les coûts d'ingénierie tout en ouvrant des arguments marketing axés sur les économies d'énergie.

Les perspectives de l'Amérique du Sud dépendent de la stabilité macroéconomique. La base de télévision payante au Brésil a reculé de 5 % en 2025 sous l'effet de l'inflation, bien que la taille de la population protège la demande de base. La dépréciation du peso argentin fait monter les prix à l'importation, retardant les mises à niveau. Les opérateurs satellitaires du Moyen-Orient fidélisent leurs audiences sportives, et les objectifs haut débit de Vision 2030 en Arabie Saoudite permettront le déploiement de récepteurs hybrides dans les villes secondaires. L'Afrique a connu un pic de commandes lors des passages au numérique au Nigéria et au Kenya, mais celui-ci se calmera une fois les subventions expirées et que les jeunes urbains se tourneront vers le streaming sur smartphone.

Paysage concurrentiel

Le marché des décodeurs présente une concentration modérée, Vantiva, Samsung Electronics, Huawei Technologies, Skyworth Digital et Humax Holdings contrôlant collectivement environ 45 à 50 % des expéditions mondiales. La concurrence s'articule autour de la réduction des coûts de nomenclature, du raccourcissement des cycles de conception et de l'intégration de puces avancées capables de gérer le décodage 4K et la haute plage dynamique. Les fournisseurs s'empressent également de sécuriser l'intégration avec les dorsales d'enregistreurs vidéo numériques cloud des opérateurs, qui génèrent des revenus de services récurrents. Les spécialistes régionaux, notamment Netgem en Europe et AirTies au Moyen-Orient et en Afrique, comblent les lacunes que les fournisseurs de premier rang négligent, maintenant une pression globale élevée sur les prix. Les fabricants sous contrat en Chine et au Vietnam intensifient encore la rivalité en proposant des boîtiers Android TV sous marque blanche à des prix d'usine inférieurs à 40 USD.

Les leaders du marché s'adaptent par des partenariats ciblés et des investissements dans les plateformes. Vantiva a signé un accord d'approvisionnement pluriannuel avec Broadcom en 2025 pour co-développer des conceptions de système sur puce en 6 nanomètres optimisées pour les passerelles fibre et Wi-Fi 7, lui donnant une avance précoce en matière de puces pour les appareils hybrides. Samsung a intégré ses propres modules mémoire et panneaux d'affichage dans des récepteurs 4K premium pour les opérateurs coréens et américains, réduisant les délais d'approvisionnement en composants jusqu'à 20 %. Huawei a élargi son portefeuille de décodeurs basés sur HarmonyOS pour les plateformes IPTV provinciales chinoises, alignant les mises à jour logicielles avec ses passerelles sans fil fixe 5G pour vendre des équipements réseau en complément. Skyworth et Humax se sont concentrés sur des conceptions de référence Android TV prêtes à l'emploi permettant aux fournisseurs de télévision payante de petite et moyenne taille de lancer de nouvelles interfaces utilisateur en moins de 6 mois, préservant les volumes sur les marchés sensibles aux prix.

Une vague de perturbateurs remodèle l'économie du secteur. Roku et Amazon ont commencé à proposer des appareils de streaming financés par la publicité aux opérateurs à des marges matérielles quasi nulles, incitant les acteurs établis à explorer des offres similaires financées par la publicité. Comcast, Liberty Global et Charter Communications continuent de soutenir le kit de conception de référence open source, mutualisant les ressources d'ingénierie pour réduire les redevances de middleware et accélérer les déploiements de fonctionnalités. Les compagnies aériennes, les entreprises ferroviaires et les chaînes hôtelières représentent des niches attractives où les clients Android sur dossier de siège ou en chambre remplacent les systèmes propriétaires, invitant de nouveaux entrants dotés de l'agilité de l'électronique grand public. À mesure que les normes d'interopérabilité telles que l'IEC 62002 réduisent les coûts de changement pour les opérateurs, la concurrence par les prix devrait probablement se durcir, mais la crédibilité de la marque, les achats à grande échelle et les puces intégrées verticalement restent des avantages décisifs pour les cinq principaux fournisseurs.

Leaders du secteur des décodeurs

Vantiva SA

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Skyworth Digital Technology Co., Ltd.

ZTE Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sky Deutschland a lancé un forfait sportif 4K HDR couvrant les matchs de Bundesliga et de Ligue des Champions UEFA, stimulant la demande de remplacement 4K parmi les abonnés premium.

- Mars 2025 : L'Office de la propriété intellectuelle du Royaume-Uni a saisi plus de 50 000 boîtiers de streaming illégaux, soulignant la lutte permanente contre les appareils de piratage qui érodent la demande légitime.

- Février 2025 : Le régulateur des communications irlandais a imposé la compatibilité hybride diffusion-haut débit aux opérateurs de réseau sans fil fixe, ouvrant un nouveau débouché pour les appareils à double tuner.

- Janvier 2025 : Tata Play a annoncé que son boîtier hybride Android, lancé en octobre 2024, avait dépassé 1,2 million d'activations, soulignant le succès du regroupement de chaînes satellite avec les principales applications de streaming.

Périmètre du rapport mondial sur le marché des décodeurs

Le rapport sur le marché des décodeurs est segmenté par technologie (satellite/DTH, câble, IPTV, TNT/hybride), résolution (SD, HD, UHD/4K et supérieure), utilisateur final (résidentiel, commercial/hôtellerie, gouvernement et éducation, transport), système d'exploitation (Android TV, kit de conception de référence, Linux propriétaire, autres systèmes d'exploitation), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Satellite / DTH |

| Câble |

| IPTV |

| TNT / Hybride |

| SD |

| HD |

| UHD / 4K et supérieure |

| Résidentiel |

| Commercial / Hôtellerie |

| Gouvernement et éducation |

| Transport |

| Android TV |

| Kit de conception de référence |

| Linux propriétaire |

| Autres systèmes d'exploitation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie | Satellite / DTH | ||

| Câble | |||

| IPTV | |||

| TNT / Hybride | |||

| Par résolution | SD | ||

| HD | |||

| UHD / 4K et supérieure | |||

| Par utilisateur final | Résidentiel | ||

| Commercial / Hôtellerie | |||

| Gouvernement et éducation | |||

| Transport | |||

| Par système d'exploitation | Android TV | ||

| Kit de conception de référence | |||

| Linux propriétaire | |||

| Autres systèmes d'exploitation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévu pour le secteur des décodeurs d'ici 2031 ?

La taille du marché des décodeurs devrait atteindre 241,79 milliards USD d'ici 2031.

À quelle vitesse les appareils de télévision en protocole internet vont-ils croître par rapport aux unités satellite ?

Les récepteurs IPTV devraient se développer à un TCAC de 3,82 % jusqu'en 2031, dépassant les appareils satellite, qui font face à une croissance plus lente à mesure que la couverture fibre progresse.

Quel système d'exploitation domine les déploiements actuels ?

Android TV détenait une part de 47,83 % en 2025 et est en bonne voie pour élargir son avance grâce à un écosystème d'applications préchargées et à l'intégration d'assistants vocaux.

Pourquoi les applications de transport sont-elles considérées comme un domaine de croissance ?

Les compagnies aériennes, les entreprises ferroviaires et les compagnies de croisière installent des plateformes de streaming Android sur dossier de siège ou en cabine, propulsant le segment transport vers un TCAC projeté de 3,86 % sur la période 2026-2031.

Comment les nouvelles règles d'écoconception affectent-elles la conception des appareils ?

Les limites de l'Union européenne de 0,5 watt maximum en puissance de veille nécessitent des puces et des alimentations électriques plus efficaces, augmentant les coûts de développement mais permettant aux opérateurs de commercialiser du matériel plus écologique.

Quelles régions contribueront le plus à la croissance future des volumes d'unités ?

L'Asie-Pacifique, portée par les cycles de renouvellement de la diffusion directe à domicile en Inde et les expansions IPTV en Chine, devrait afficher la croissance régionale la plus rapide à un TCAC de 4,11 %.

Dernière mise à jour de la page le: