Taille et part du marché du dépistage à haut contenu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

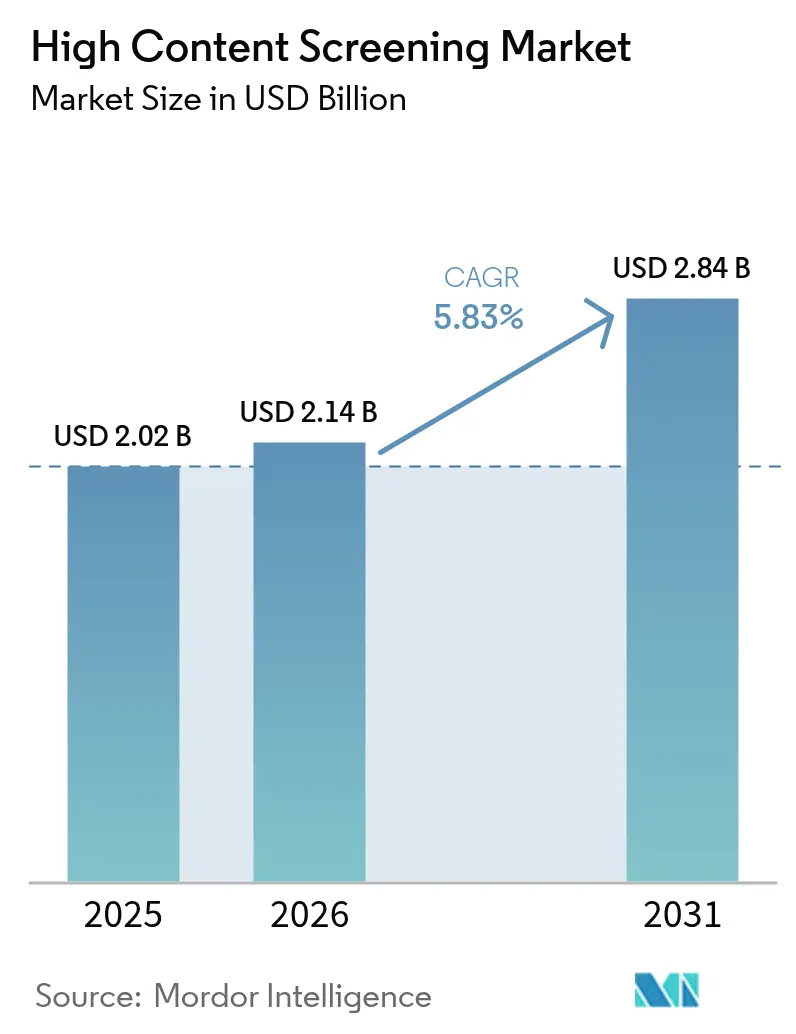

| Taille du Marché (2026) | 2.14 Milliards de dollars |

| Taille du Marché (2031) | 2.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du dépistage à haut contenu par Mordor Intelligence

La taille du marché du dépistage à haut contenu devrait passer de 2,02 milliards USD en 2025 à 2,14 milliards USD en 2026 et devrait atteindre 2,84 milliards USD d'ici 2031, à un TCAC de 5,83 % sur la période 2026-2031. Cette expansion est soutenue par l'intégration rapide de l'intelligence artificielle, les innovations en imagerie automatisée et la nécessité d'accélérer le tri des candidats médicamenteux tout en réduisant les dépenses de R&D. Les entreprises pharmaceutiques déploient désormais des instruments connectés au cloud et évolutifs qui analysent des millions d'images phénotypiques par jour, permettant d'extraire des informations plus approfondies à partir des bibliothèques de composés existantes et de raccourcir les délais précliniques. La dynamique concurrentielle favorise les fournisseurs capables de combiner une optique robuste avec des pipelines d'IA conteneurisés, tandis que la croissance régionale se déplace de plus en plus vers l'Asie-Pacifique, à mesure que les régulateurs locaux rationalisent les approbations de demandes d'autorisation de mise sur le marché (IND) et que les commanditaires multinationaux élargissent leur présence dans les essais cliniques. Les instruments représentent toujours le bloc de revenus le plus important, mais les abonnements logiciels éclipsent toutes les autres catégories en termes de vitesse, car les laboratoires migrent leurs analyses vers des environnements informatiques élastiques. L'externalisation par les utilisateurs finaux vers des organisations de recherche sous contrat (CRO) s'intensifie, accordant aux petites biotechs un accès clé en main aux données phénotypiques à haut débit et soutenant l'essor des modèles de R&D virtuels.

Principaux enseignements du rapport

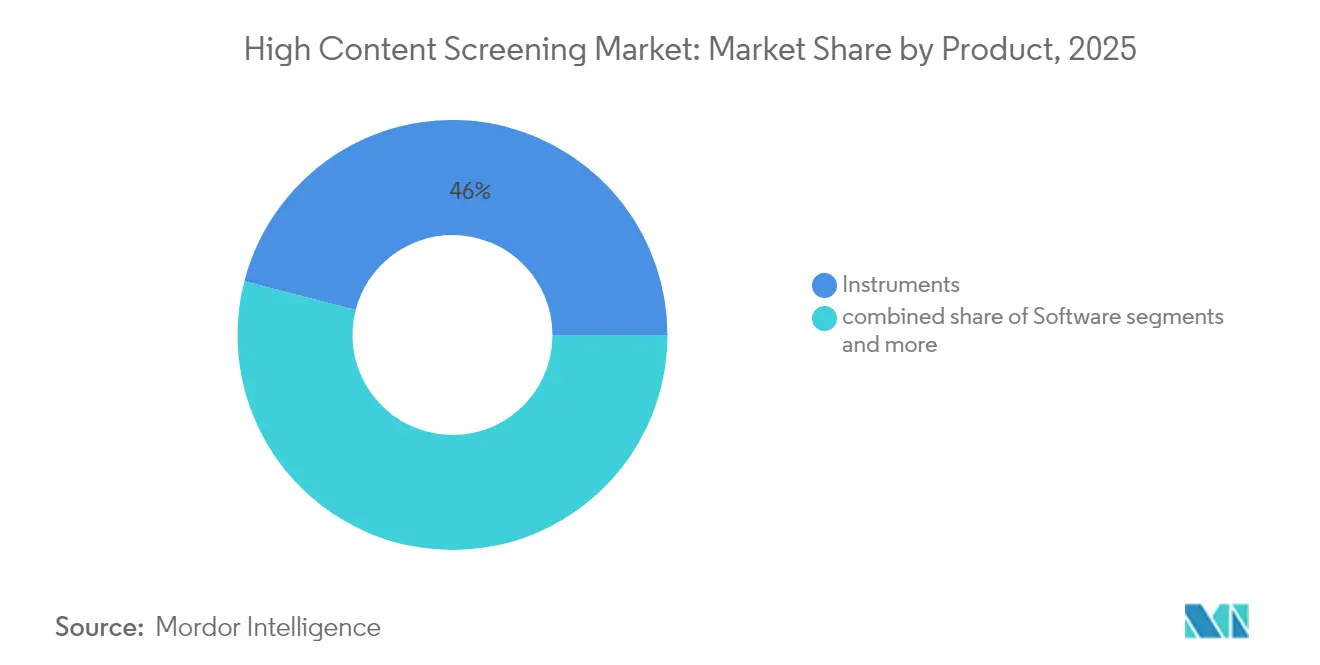

- Par catégorie de produit, les instruments détenaient 45,98 % de la part du marché du dépistage à haut contenu en 2025 ; les logiciels devraient progresser à un TCAC de 5,93 % d'ici 2031.

- Par application, le dépistage primaire et secondaire représentait 38,62 % de la taille du marché du dépistage à haut contenu en 2025, et le dépistage phénotypique pour les organoïdes 3D progresse à un TCAC de 6,02 % d'ici 2031.

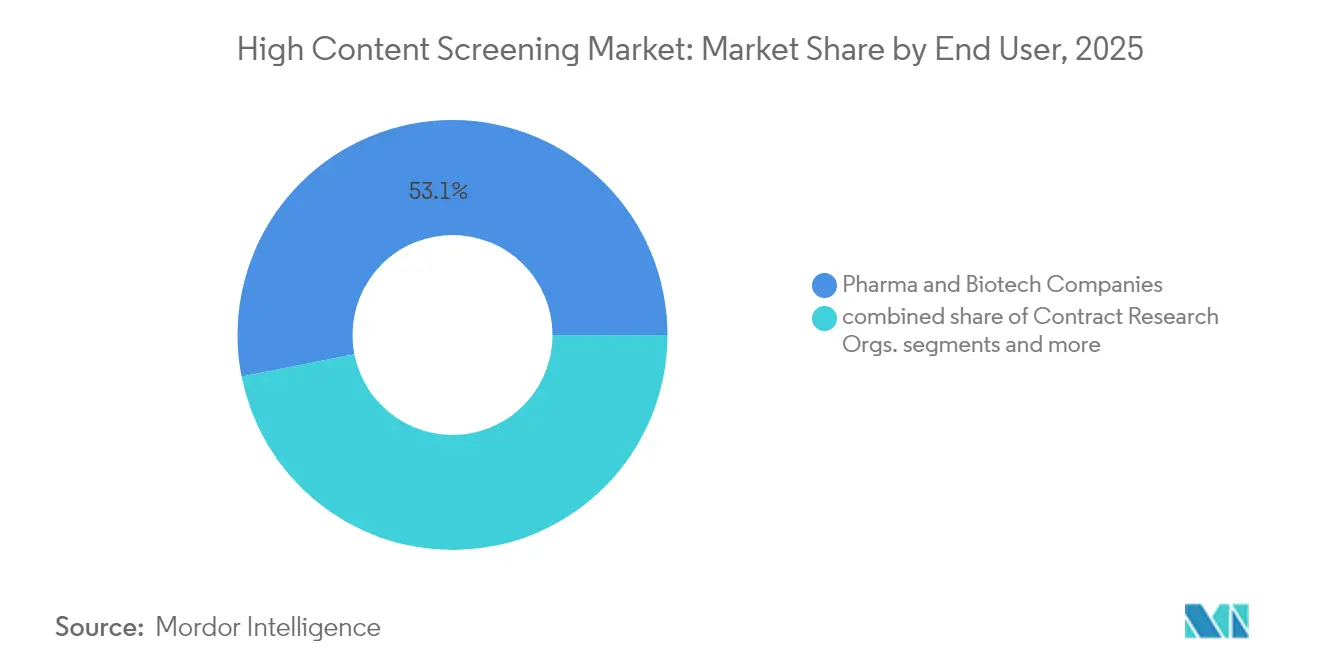

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques contrôlaient 53,10 % de la part du marché du dépistage à haut contenu en 2025, tandis que les CRO affichent le TCAC prévisionnel le plus élevé à 6,74 % d'ici 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,78 % en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide à 6,17 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Criblage à Haute Teneur*

| Facteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impératifs de découverte de médicaments rentable | +1.2% | Amérique du Nord et UE dominantes ; pertinence mondiale | Moyen terme (2-4 ans) |

| Avancées en analyse d'images par intelligence artificielle | +0.9% | Amérique du Nord en tête, Asie-Pacifique en expansion rapide | Court terme (≤ 2 ans) |

| Hausse des financements axés sur l'oncologie | +0.8% | Amérique du Nord et UE ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Adoption du dépistage phénotypique pour les organoïdes 3D | +0.7% | Adoption précoce sur les marchés développés ; diffusion mondiale | Long terme (≥ 4 ans) |

| Instruments connectés au cloud | +0.5% | Adoption mondiale généralisée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Impératifs de découverte de médicaments rentable

La hausse des dépenses de R&D et l'attrition persistante en phase avancée contraignent les fabricants de médicaments à adopter des solutions du marché du dépistage à haut contenu qui rationalisent la prise de décision de l'identification des hits jusqu'à la phase de lead. Les laboratoires cloud réduisent considérablement les obstacles en capital en transférant les charges de travail d'acquisition et d'analyse d'images vers des infrastructures à la demande, permettant aux petites entreprises d'interroger de grandes bibliothèques sans posséder de microscopes ni de robotique. Les commanditaires multinationaux réaffectent leurs budgets des constructions physiques vers des abonnements d'intelligence artificielle flexibles qui s'adaptent aux besoins du portefeuille, et les CRO répondent en associant le profilage phénotypique à la chimie médicinale pour offrir une incubation d'actifs clé en main. Collectivement, ces évolutions renforcent une croissance durable de la demande dans les économies matures et émergentes.

Avancées en analyse d'images par intelligence artificielle

Les réseaux convolutionnels profonds extraient désormais des signatures morphologiques subtiles à partir d'images fluorescentes multiplexées, portant les taux d'identification des hits à 23,8 % dans le premier centile des composés classés. Les fournisseurs lancent des plateformes qui intègrent des modèles pré-entraînés et une inférence sécurisée sur site pour satisfaire aux exigences de résidence des données. Les équipes pharmaceutiques exploitent ces moteurs pour cartographier les trajectoires de réponse aux composés, révélant des interactions entre voies de signalisation et des responsabilités mécanistiques plus tôt que ne le permettaient les pipelines traditionnels. Le résultat net est une réduction des délais de cycle, une utilisation optimisée des réactifs et une plus grande diversité des leads.

Hausse des financements axés sur l'oncologie pour la recherche sur les cellules

Les programmes en oncologie dominent la demande de dépistage phénotypique, car la médecine de précision évolue vers des modèles spécifiques aux patients. Les organoïdes tumoraux dérivés de patients affichent un taux de culture réussi de 87,5 %, soutenant des lectures de réponse médicamenteuse pertinentes. Les flux de capital-risque et de partenariats s'intensifient, illustrés par Orionis Biosciences qui a obtenu 105 millions USD en avance et des jalons supérieurs à 2 milliards USD avec Genentech pour débloquer des colles moléculaires exploitant la létalité synthétique. L'initiative de la FDA visant à réduire les modèles animaux accélère davantage les tests de pertinence humaine, consolidant l'oncologie comme pilier de croissance à long terme.

Adoption du dépistage phénotypique pour les organoïdes 3D

Les cultures tridimensionnelles reproduisent les matrices extracellulaires et les gradients vasculaires, permettant des corrélations efficacité-toxicité plus prédictives que les monocouches planes. Les fabricants d'instruments intègrent une optique à double disque rotatif, des capteurs sCMOS haute sensibilité et une mise au point automatique adaptative pour capturer des piles volumétriques à faible phototoxicité. Les utilisateurs du marché du dépistage à haut contenu appliquent ces ensembles de données pour découvrir des mécanismes de résistance, optimisant les régimes combinés avant le dosage clinique. Sur l'horizon prévisionnel, les bibliothèques d'organoïdes évoluent vers des atlas de maladies stratifiés qui soutiennent la sélection thérapeutique personnalisée.

Analyse de l'Impact des Freins sur le Marché du Criblage à Haute Teneur*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les plateformes de dépistage à haut contenu | -0.8% | Mondial, plus prononcé sur les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de talents en science des données pour l'analyse du dépistage à haut contenu | -0.6% | Mondial, particulièrement aigu en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Charges massives de stockage de données d'images et de conformité | -0.5% | Mondial, avec des exigences plus strictes en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité des logiciels entre fournisseurs | -0.4% | Mondial, affectant tous les marchés avec des écosystèmes multi-fournisseurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les plateformes de dépistage à haut contenu

Les imageurs automatisés de pointe, la robotique et les incubateurs à environnement contrôlé peuvent dépasser 3 millions USD par suite, décourageant l'adoption parmi les biotechs aux ressources limitées. Aux États-Unis, les coûts d'aménagement des sciences de la vie atteignaient en moyenne 846 USD par pied carré en 2025, augmentant de 4,3 % d'une année sur l'autre et réduisant les budgets de nouvelles constructions. Pour atténuer ce choc de prix, les fournisseurs proposent des formules de crédit-bail, des modules complémentaires modulaires et des contrats de service basés sur les résultats qui répartissent les dépenses sur des projets pluriannuels. Les CRO en profitent en proposant des options de paiement par analyse, convertissant ainsi les dépenses d'investissement en dépenses opérationnelles pour les clients nécessitant un débit ponctuel.

Pénurie de talents en science des données pour l'analyse du dépistage à haut contenu

Les parties prenantes du secteur du dépistage à haut contenu peinent à recruter des professionnels maîtrisant Python, R et les pipelines d'imagerie avancés. Les employeurs du secteur des bioprocédés signalent des taux de postes vacants persistants pour les rôles d'algorithmes et de validation de modèles, malgré l'augmentation des effectifs. Les entreprises réagissent avec des académies internes et des programmes de master conjoints, mais l'offre reste inférieure à la demande. Par conséquent, les suites d'analyse entièrement automatisées qui abstraient la complexité du codage gagnent du terrain, et les partenariats avec des startups d'intelligence artificielle accélèrent le déploiement des algorithmes auprès des scientifiques de première ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Criblage à Haute Teneur

Par produit :

Les instruments dominent malgré l'ascension rapide des logicielsEn 2025, les instruments représentaient 45,98 % de la part du marché du dépistage à haut contenu, reflétant une demande bien établie pour l'optique haute résolution et la gestion intégrée des liquides. Les abonnements logiciels, cependant, affichent un TCAC de 5,93 % d'ici 2031, car les laboratoires privilégient les flux de travail d'intelligence artificielle qui prolongent la durée de vie productive du matériel existant. La taille du marché du dépistage à haut contenu attribuée aux logiciels devrait ajouter 183 millions USD d'ici 2031, principalement grâce à des forfaits analytiques à plusieurs niveaux et des crédits d'informatique en nuage. Les lancements phares tels que le CellVoyager CQ3000 de Yokogawa associent des modules confocaux à double disque rotatif avec des GPU embarqués, tandis que l'iQue 5 HTS de Sartorius marie la cytométrie à 27 canaux avec des cycles continus sans surveillance. Les accessoires et réactifs maintiennent une croissance régulière à un chiffre au milieu de la fourchette, tandis que les services se développent parallèlement à la complexité des instruments, assurant le temps de fonctionnement tout au long du cycle de vie et la documentation réglementaire.

À mesure que les pipelines d'intelligence artificielle arrivent à maturité, les suites d'analyse autonomes intègrent l'orchestration de conteneurs, le contrôle de version automatisé et les rapports prêts à l'audit, répondant aux exigences de la réglementation FDA 21 CFR Partie 11. Les fournisseurs qui regroupent matériel, analyses et services de validation se positionnent comme partenaires uniques, verrouillant des flux de revenus annuels pluriannuels et élevant les barrières au changement.

Par application :

La domination du dépistage primaire est contestée par l'innovation sur les organoïdesLes tests primaires et secondaires ont contribué à 38,62 % des revenus de 2025, consolidant leur rôle d'outils de tri de première ligne. Néanmoins, le dépistage phénotypique des organoïdes 3D s'accélère à un TCAC de 6,02 % et pourrait éclipser les tests centrés sur les cibles d'ici la fin des années 2020. L'ajout de taille au marché du dépistage à haut contenu provenant des flux de travail sur les organoïdes approche 232 millions USD sur l'intervalle prévisionnel, soutenu par les pipelines en oncologie et les programmes de maladies rares recherchant une fidélité translationnelle. Les modèles activés par l'intelligence artificielle tels que PAIRWISE surpassent les approches heuristiques lors du classement des régimes combinés, favorisant l'adoption dans les indications de tumeurs résistantes.

Les études de toxicité bénéficient des évolutions réglementaires visant à réduire les tests sur animaux, les organoïdes hépatiques et cardiaques offrant des points de contrôle de sécurité plus précoces. Les criblages d'identification et de validation de cibles intègrent des perturbations par CRISPR avec des points de terminaison phénomiques, comprimant le délai entre la découverte des hits et la confirmation du mécanisme. Les tests de profilage de composés exploitent en outre la coloration multiplexée pour cartographier les responsabilités hors cible, renforçant la qualité des décisions avant une mise à l'échelle coûteuse.

Par utilisateur final :

La croissance des CRO dépasse l'expansion pharmaceutiqueLes entreprises pharmaceutiques et biotechnologiques ont conservé 53,10 % de la part du marché du dépistage à haut contenu en 2025, en raison de l'intégration interne des tâches de découverte essentielles. Les CRO, cependant, affichent le TCAC le plus rapide à 6,74 %, car les biotechs soutenues par le capital-risque et les pharmas à capitalisation moyenne externalisent leur expertise phénotypique pour contrôler les taux de consommation de trésorerie. Les prestataires de services chinois bénéficient de l'arbitrage des coûts et des voies réglementaires rationalisées, capturant une part croissante des contrats mondiaux. Les instituts académiques et gouvernementaux progressent modestement, tirant parti des flux de subventions vers l'oncologie et la préparation aux pandémies, tout en contribuant à des protocoles pionniers que les entités commerciales développent ultérieurement à grande échelle. Les laboratoires de diagnostic et les prestataires de services spécialisés forment une longue traîne de la demande, appliquant l'imagerie à haut contenu aux projets de diagnostic compagnon et de découverte de biomarqueurs.

Analyse géographique

Marché du Criblage à Haute Teneur en Amérique du Nord et en Asie-Pacifique

L'Amérique du Nord a généré 41,78 % des revenus de 2025, ancrée par des clusters biopharma bien établis et un financement par capital-risque solide. L'Asie-Pacifique croît à un TCAC de 6,17 % jusqu'en 2031, portée par la hausse des dépôts IND en Chine, passés de 688 en 2019 à 2 298 en 2023 avec un taux d'approbation de 83,5 %. Les gouvernements régionaux investissent dans des unités de fabrication cellulaire conformes aux BPF et dans des portails réglementaires numériques, réduisant les délais d'approbation et attirant des promoteurs d'essais multinationaux.

Marché du Criblage à Haute Teneur en EMEA et en Amérique du Sud

L'Europe maintient une trajectoire d'expansion régulière, l'Espace Européen des Données de Santé favorisant des projets d'intelligence artificielle interopérables qui intègrent des ensembles de données cliniques, d'imagerie et moléculaires. L'Amérique du Sud et le Moyen-Orient & Afrique contribuent collectivement à une part modeste mais croissante, à mesure que les sites de sous-traitance locaux augmentent leur capacité pour les essais de phase I à III des multinationales.

Paysage réglementaire

Les plateformes de criblage à haut contenu (HCS) relèvent généralement d'une gouvernance plus large couvrant le développement de médicaments guidé par la modélisation (MIDD), l'analyse assistée par IA et les nouvelles méthodologies d'approche (NAM) utilisées pour appuyer les soumissions réglementaires, plutôt que de statuts spécifiques au HCS. En janvier 2026, le Conseil International d'Harmonisation (ICH) a adopté la ligne directrice M15 relative aux principes généraux du MIDD, qui relève les attentes en matière de qualité des données, de traçabilité et de pratiques documentaires façonnant la manière dont les jeux de données issus du HCS et les résultats d'analyse d'images sont constitués pour la prise de décision réglementée. Parallèlement, des programmes de la FDA tels qu'ISTAND offrent une voie de qualification des NAM pour un contexte d'utilisation défini, et le groupe de travail sur l'innovation de l'EMA est utilisé pour un dialogue précoce sur les méthodes innovantes, soulignant la nécessité de caractéristiques de performance d'essai bien définies et d'une gouvernance des données lorsque le HCS est utilisé pour générer des preuves translationnelles.

La conformité opérationnelle des laboratoires de HCS repose sur des normes relatives aux installations et aux laboratoires couvrant les pratiques de sécurité chimique et biologique ainsi que l'accréditation des laboratoires. Aux États-Unis, les laboratoires sont soumis à la norme OSHA 29 CFR 1910.1450 et aux exigences associées du Chemical Hygiene Plan, et les obligations de biosécurité peuvent s'étendre à des cadres tels que les directives du Federal Select Agent Program selon les matériaux manipulés. Les exigences d'accréditation façonnent également les systèmes qualité des laboratoires, notamment le Comprehensive Accreditation Manual for Laboratory and point-of-care testing 2026 publié par The Joint Commission, qui relève le niveau d'exigence en matière de documentation, de contrôle des processus et de pratiques de compétence, en lien avec la validation des instruments, les pistes d'audit et les contrôles des dossiers électroniques dans les environnements d'imagerie à haut débit.

Analyse de la chaîne de valeur

La chaîne de valeur du criblage à haut contenu couvre les intrants amont (lignées cellulaires, plaques, sondes fluorescentes et kits de cell painting, composants optiques et mécanique de précision), la fabrication des plateformes principales (microscopes automatisés, incubateurs, robotique, systèmes d'imagerie et de cytométrie à flux) et l'informatique aval (analyse d'images, déploiement de modèles d'IA, stockage de données et reporting conforme). Les intrants matériels critiques comprennent le verre de haute qualité et la silice fondue pour les objectifs, les revêtements spéciaux et les composants d'éclairage, ainsi que les ensembles de platines de précision, tandis que les réactifs et consommables génèrent une demande récurrente et une standardisation des protocoles à travers les essais. Le logiciel est également devenu un point clé de captation de valeur, les laboratoires adoptant des pipelines d'IA conteneurisés, mettant en œuvre le contrôle des versions et générant des rapports prêts pour l'audit conformes aux attentes en matière de dossiers électroniques.

Les voies de mise sur le marché combinent généralement la vente directe et le support applicatif pour les grands comptes pharmaceutiques et biotechnologiques avec des distributeurs et intégrateurs desservant le monde académique et les petits laboratoires, tandis que les services contribuent via l'installation, le développement de méthodes et la maintenance sur le cycle de vie. Les partenariats relient de plus en plus les fournisseurs de modèles et les développeurs d'analytique aux organisations de services de criblage et aux fournisseurs d'instruments, notamment les collaborations de 2026 telles qu'Axxam avec Tessara Therapeutics pour intégrer des micro-tissus neuronaux 3D RealBrain dans les flux de travail HCS, Carl Zeiss Microscopy avec EDGE Biotechnologies pour intégrer l'analyse accélérée par IA dans l'analyse 3D à haut contenu, et Navinci Diagnostics avec l'université d'Uppsala, SciLifeLab et Pixl Bio pour développer des flux de travail d'interactomique spatiale à haut débit. Ces liens réduisent le délai de mise en essai pour les utilisateurs finaux et favorisent des lectures phénotypiques plus standardisées et pertinentes pour l'humain à travers des implantations de R&D distribuées.

Paysage concurrentiel

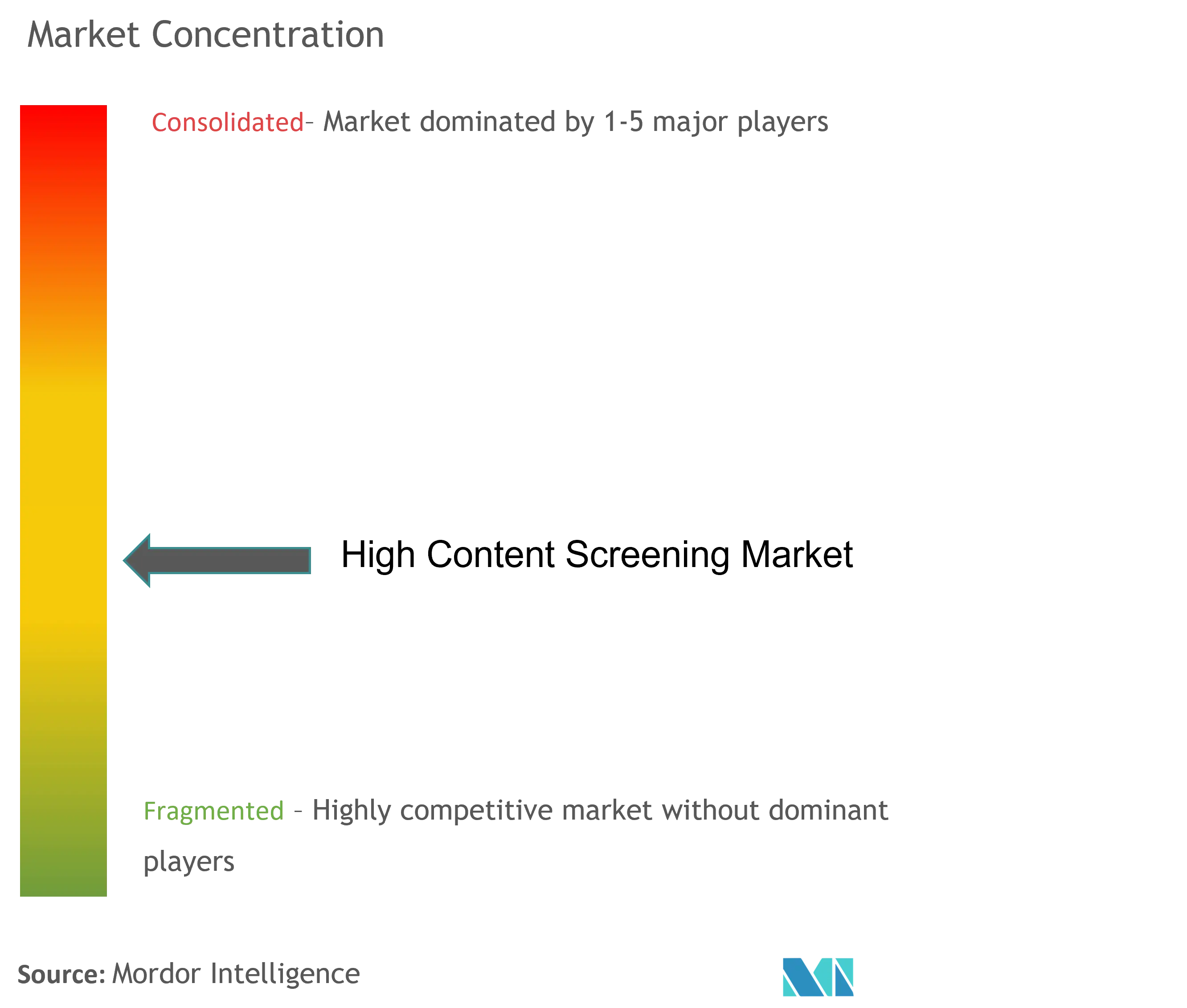

La concurrence sur le marché du dépistage à haut contenu est modérée. Les principaux fournisseurs intègrent l'excellence matérielle avec des analyses natives du cloud et des modèles réglementaires, se différenciant sur la valeur globale du flux de travail plutôt que sur l'optique seule. L'acquisition par Thermo Fisher de l'unité de purification et de filtration de Solventum pour 4,1 milliards USD élargit son écosystème de bioproduction, renforçant l'approvisionnement en milieux de thérapie cellulaire essentiel pour les tests phénotypiques. Danaher associe les plateformes d'imagerie à des partenariats de co-développement d'organoïdes dans des centres médicaux académiques, traduisant des hypothèses cliniques en criblages validés. L'accord de BD avec Biosero automatise la manipulation des plaques de cytomètre en flux, réduisant le temps de manipulation et la variance.

Les challengers émergents mettent l'accent sur le SaaS vertical pour l'analyse d'images, les structures de données agnostiques aux instruments et les marchés de paiement par analyse qui connectent les propriétaires de composés avec la capacité de laboratoire. Les barrières à l'entrée comprennent l'intensité capitalistique, la conformité aux BPF et à la réglementation FDA 21 CFR Partie 11, et la nécessité d'équipes multidisciplinaires. Les feuilles de route technologiques convergent vers des changeurs d'objectifs haute vitesse, un éclairage multi-modalités et une optique à faible phototoxicité, enveloppés par des API sécurisées permettant aux commanditaires d'intégrer les résultats dans des référentiels conformes aux principes FAIR.

Leaders du secteur du dépistage à haut contenu

Perkinelmer Inc.

Danaher Corporation

Thermo Fisher Scientific Inc.

Agilent Technologies

BD (Becton, Dickinson and Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Criblage à Haute Teneur

- Thermo Fisher Scientific

- Danaher

- Revvity, Inc.

- GE HealthCare Technologies Inc.

- Beckton Dickinson

- Yokogawa Electric

- Agilent Technologies

- Olympus

- Sartorius

- Tecan Group

- Merck

- Bio-Rad Laboratories

- Huawei Technologies Co., Ltd. (HCS AI modules)

- Cell Signaling Technology

- ThermoGenesis

- Alpha-Med Scientific, Inc.

- Arrayjet Ltd.

- Bitplane AG (Oxford Instruments)

Lire l'Analyse des Entreprises du Marché du Criblage à Haute Teneur

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité majeur consiste à faire passer la biologie 3D pertinente pour l'humain et le phénotypage multi-omique à une prise de décision de routine à haut débit, où le HCS peut standardiser des flux de travail complexes d'organoïdes et de sphéroïdes et réduire la variabilité entre sites. Les avancées méthodologiques qui opérationnalisent le criblage optique groupé et le phénotypage multimodal élargissent les cas d'usage adressables au-delà des seuls critères d'imagerie classiques, comme en témoignent le pipeline Brieflow (mai 2026) pour l'analyse de bout en bout des données de criblage optique groupé et OttoSeq (avril 2026), qui intègre la manipulation automatisée des fluides avec des flux de travail computationnels pour réaliser des criblages optiques groupés à l'échelle du génome en huit jours. Cela ouvre un espace pour les fournisseurs et les CRO afin de proposer des kits d'essai validés, des jeux de données de référence et des solutions analytiques conformes qui abaissent les barrières pour les petites biotechs sans équipes dédiées à la science des données d'imagerie.

Une autre opportunité réside dans un couplage plus étroit entre les résultats du criblage en découverte et les écosystèmes de développement et de fabrication en aval, notamment à mesure que les CRO et CDMO élargissent des capacités modulaires réduisant les transferts au sein de la chaîne R&D. Les investissements nommés en 2026 pointent vers une poussée plus large en faveur d'une capacité évolutive et technologiquement outillée, notamment Icosagen ayant achevé une expansion de 45 millions d'euros à Tartu, en Estonie, pour intégrer la découverte de protéines thérapeutiques, le développement et la fabrication GMP, et Evonik s'engageant à hauteur de 100 millions de dollars sur cinq ans pour moderniser son site de substances actives de Lafayette, dans l'Indiana, avec un accent sur l'automatisation et l'efficacité. Pour les fournisseurs et prestataires de services HCS, ces mouvements soutiennent des offres intégrées reliant les données de criblage phénotypique aux décisions de développabilité et de CMC, renforçant la demande pour des structures de données interopérables, des options de déploiement cloud sécurisé ou sur site, et des rapports standardisés utilisables entre organisations partenaires.

Développements Récents dans le Secteur du Marché du Criblage à Haute Teneur

- Mai 2026 : InSphero AG a finalisé l'acquisition de PhenoVista Biosciences, élargissant ses capacités d'imagerie à haut contenu et d'essais phénotypiques ainsi que son portefeuille d'essais cellulaires 3D. Cette combinaison soutient des offres de bout en bout pour le criblage d'organoïdes et de sphéroïdes, renforçant des flux de travail plus prédictifs et pertinents pour l'humain dans la découverte de médicaments et les tests de sécurité.

- Avril 2026 : Agilent Technologies a lancé le lecteur multimode d'imagerie cellulaire BioTek Cytation 9, combinant la lecture de microplaques multimode avec l'imagerie cellulaire à haut contenu et affichant une vitesse d'imagerie supérieure par rapport aux modèles antérieurs. Ce lancement cible les laboratoires souhaitant consolider les lectures d'essais sur une seule plateforme tout en augmentant le débit pour le criblage primaire et secondaire.

- Juillet 2024 : Danaher s'est associé à l'université de Stanford via le programme Danaher Beacon pour développer des microscopes intelligents de nouvelle génération destinés au criblage de médicaments anticancéreux. Cette collaboration met en évidence la manière dont les feuilles de route des instruments sont de plus en plus liées à l'imagerie assistée par IA et aux cas d'usage en oncologie translationnelle, influençant la différenciation concurrentielle dans les systèmes de criblage à haut contenu.

Marché du Criblage à Haute Teneur Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par les flux de travail de criblage à haut contenu combinant la microscopie ou l'imagerie automatisée avec une analyse d'images pilotée par logiciel pour quantifier les modifications au niveau cellulaire à des fins de décisions de recherche.

Exclusions de périmètre : il ne comptabilise pas les microscopes à usage général ou les lecteurs de plaques basiques vendus sans logiciel de criblage à haut contenu ni les flux de travail de criblage associés.

Aperçu de la segmentation

- Par produit

- Instruments

- Systèmes d'imagerie et d'analyse cellulaire

- Cytomètres en flux

- Consommables et réactifs

- Réactifs et kits de test

- Microplaques

- Autres consommables

- Logiciels

- Services

- Accessoires

- Instruments

- Par application

- Dépistage primaire et secondaire

- Identification et validation de cibles

- Études de toxicité

- Profilage de composés

- Autres applications émergentes

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat (CRO)

- Instituts académiques et gouvernementaux

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites extérieures du marché et s'assurer que seules les dépenses de HCS liées au criblage étaient comptabilisées, plutôt que les dépenses générales d'imagerie en sciences de la vie. Nous nous sommes appuyés sur des sources publiques telles que le NIH et d'autres bases de données nationales de financement de la recherche, les orientations publiques de la FDA et de l'EMA ainsi que le contexte des approbations, les indicateurs de santé et de R&D de l'OCDE, et les séries macroéconomiques de la Banque mondiale pour expliquer où la demande est structurellement plus forte.

Pour ancrer la tarification et l'orientation des expéditions sans surajuster le modèle, nous avons également examiné des sources telles que les rapports annuels d'entreprises, les présentations aux investisseurs et les revues scientifiques décrivant les tendances du criblage phénotypique et des essais. Nous avons ensuite utilisé des documents d'associations et de conférences pour comprendre les schémas d'adoption par type de laboratoire et par zone géographique. Le cas échéant, des abonnements payants pour les données financières et de veille des entreprises, des bases de données de brevets, ainsi qu'un flux d'actualités et de données financières ont été utilisés pour vérifier les calendriers et l'orientation des produits. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et internes ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la vérification de ce qui est effectivement acheté pour les flux de travail HCS réels, sur la répartition des budgets entre instruments, consommables et logiciels, et sur la rapidité de renouvellement de la capacité d'imagerie par les laboratoires. Nous avons échangé avec un ensemble de parties prenantes du secteur des instruments et des réactifs, des fournisseurs de logiciels et de services, ainsi que des utilisateurs finaux comprenant des laboratoires pharmaceutiques et biotechnologiques, des équipes de CRO et des instituts académiques ou gouvernementaux dans les principales régions. Cela a permis de corriger certaines hypothèses issues de la recherche documentaire lorsque les comportements d'achat et l'adoption logicielle n'étaient pas cohérents avec les sources secondaires.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 13 % | APAC : 49 % |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 31 % |

| Petits acteurs : 22 % | Managers : 60 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante, où le bassin de demande est reconstitué à partir de l'intensité de la R&D en sciences de la vie et de l'activité de criblage, puis traduit en dépenses de HCS à l'aide de facteurs d'adoption et d'allocation budgétaire recueillis lors des entretiens. Les totaux ont été vérifiés par des approximations ascendantes sélectives, notamment des fourchettes de prix de vente moyens échantillonnés pour les systèmes d'imagerie, la consommation annuelle type de consommables par système actif, et des contrôles de canal sur les cycles de remplacement. Cela a réduit l'impact des valeurs aberrantes avant la finalisation.

Les principaux intrants ayant influencé le modèle comprennent le rythme de renouvellement du parc installé d'imagerie automatisée, l'évolution du mix entre instruments et logiciels ou services récurrents, les tendances d'utilisation du criblage phénotypique par rapport aux essais ciblés, la part de l'externalisation évoluant vers les CRO, et la dynamique de financement régionale dans la recherche translationnelle. Pour les prévisions, une analyse de scénarios a été utilisée car la demande peut varier selon les cycles de financement et les priorités des pipelines de médicaments, et les scénarios ont été ancrés aux attentes des experts concernant l'adoption de l'automatisation et l'intégration logicielle au cours des cinq prochaines années. Lorsque les signaux ascendants manquaient pour les petits pays ou les applications de niche, les lacunes ont été traitées à l'aide de substituts d'adoption au niveau régional, puis mises à l'échelle avec des indicateurs locaux de R&D et d'infrastructure de laboratoire.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs contrôles, à commencer par des tests de variance entre régions et entre les répartitions instruments, consommables et logiciels, afin que les écarts inhabituels puissent être expliqués par un facteur clair. Le modèle a également été comparé à des signaux indépendants tels que l'orientation du financement de la recherche, l'activité de publications et d'essais HCS, et les schémas d'achat décrits par les personnes interrogées. Un second analyste a ensuite examiné la méthodologie et les résultats finaux avant validation.

Le jeu de données et les hypothèses sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que le lancement de plateformes majeures, des changements réglementaires affectant la demande de criblage, ou des mouvements de change marqués. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle possible, fondée sur les dernières publications publiques et des reprises de contact lorsque certains éléments ne correspondent plus.

Dimensionnement du marché du criblage à haut contenu (HCS) selon Mordor Intelligence, comparé à d'autres estimations publiées

Les tailles de marché publiées pour le criblage à haut contenu diffèrent souvent car chaque éditeur comptabilise un périmètre de dépenses légèrement différent et utilise des moments différents pour la tarification et la conversion des devises. Des écarts apparaissent également lorsque les prévisions supposent une adoption plus rapide de l'automatisation, ou lorsque les logiciels et services sont traités comme un complément plutôt que comme un élément central du flux de travail.

L'écart principal provient de la question de savoir si l'imagerie de laboratoire générale et les outils d'analyse adjacents sont inclus dans le total. Dans son dimensionnement, Mordor Intelligence ne comptabilise les revenus que lorsqu'ils sont liés aux flux de travail de criblage à haut contenu, couvrant instruments, consommables, logiciels et services, puis valide la répartition à l'aide de contrôles sur les cycles de remplacement et la consommation de consommables.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,14 milliards USD (2026) | |

| Cabinet de conseil mondial A | 1,72 milliard USD (2025) | Utilise une année de référence antérieure et un horizon plus long, et le périmètre de dépenses est généralement davantage façonné par des récits d'adoption de plateformes, avec moins de visibilité sur l'intégration logicielle et la consommation de consommables par système actif. |

| Revue professionnelle B | 2,07 milliards USD (2025) | Souvent présenté comme un total de type communiqué de presse avec des notes de périmètre limitées, ce qui peut mélanger différents regroupements de produits et appliquer une logique de TCAC générale sans montrer comment la tarification et les cycles de remplacement sont traités. |

L'écart entre les valeurs s'explique en grande partie par l'alignement des années et par ce qui est comptabilisé dans le périmètre de dépenses HCS, notamment autour des logiciels, des services et des consommables récurrents. En maintenant les intrants liés à une activité de laboratoire mesurable et en recoupant les totaux avec des signaux pratiques de prix et d'utilisation, le dimensionnement reste traçable et reproductible pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du dépistage à haut contenu ?

La taille du marché du dépistage à haut contenu devrait atteindre 2,14 milliards USD en 2026 et croître à un TCAC de 5,83 % pour atteindre 2,84 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché du dépistage à haut contenu ?

En 2026, la taille du marché du dépistage à haut contenu devrait atteindre 2,14 milliards USD.

Qui sont les acteurs clés du marché du dépistage à haut contenu ?

Perkinelmer Inc., Danaher Corporation, Thermo Fisher Scientific Inc., Agilent Technologies et BD (Becton, Dickinson and Company) sont les principales entreprises opérant sur le marché du dépistage à haut contenu.

Quelle est la région à la croissance la plus rapide sur le marché du dépistage à haut contenu ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché du dépistage à haut contenu ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché du dépistage à haut contenu.

Quelles années ce rapport sur le marché du dépistage à haut contenu couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du dépistage à haut contenu était estimée à 2,14 milliards USD. Le rapport couvre la taille historique du marché du dépistage à haut contenu pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du dépistage à haut contenu pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: