Taille et part du marché des puces à ADN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 4.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

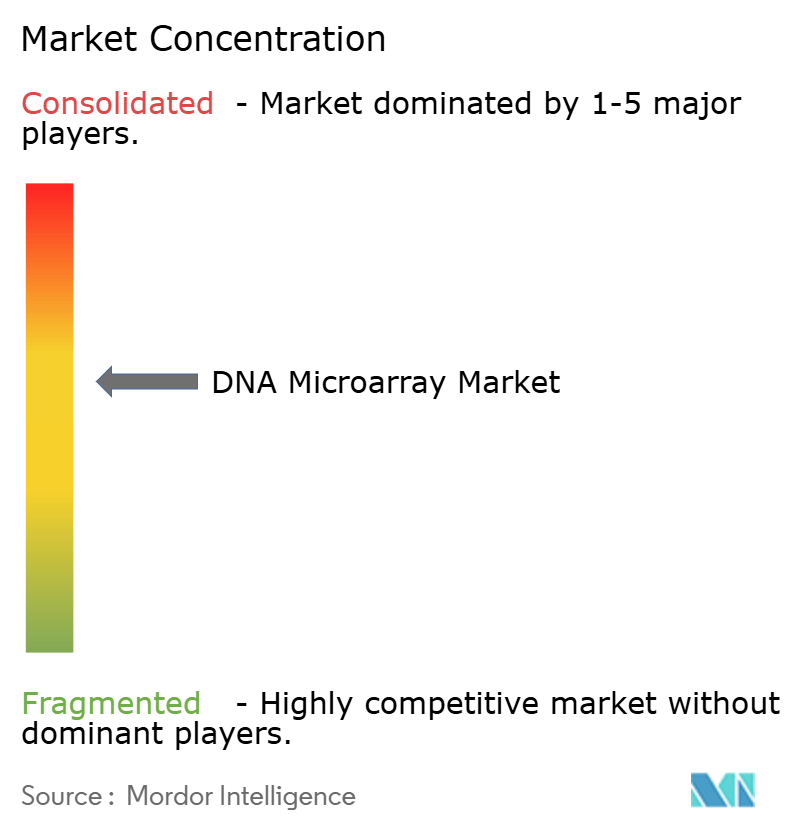

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des puces à ADN par Mordor Intelligence

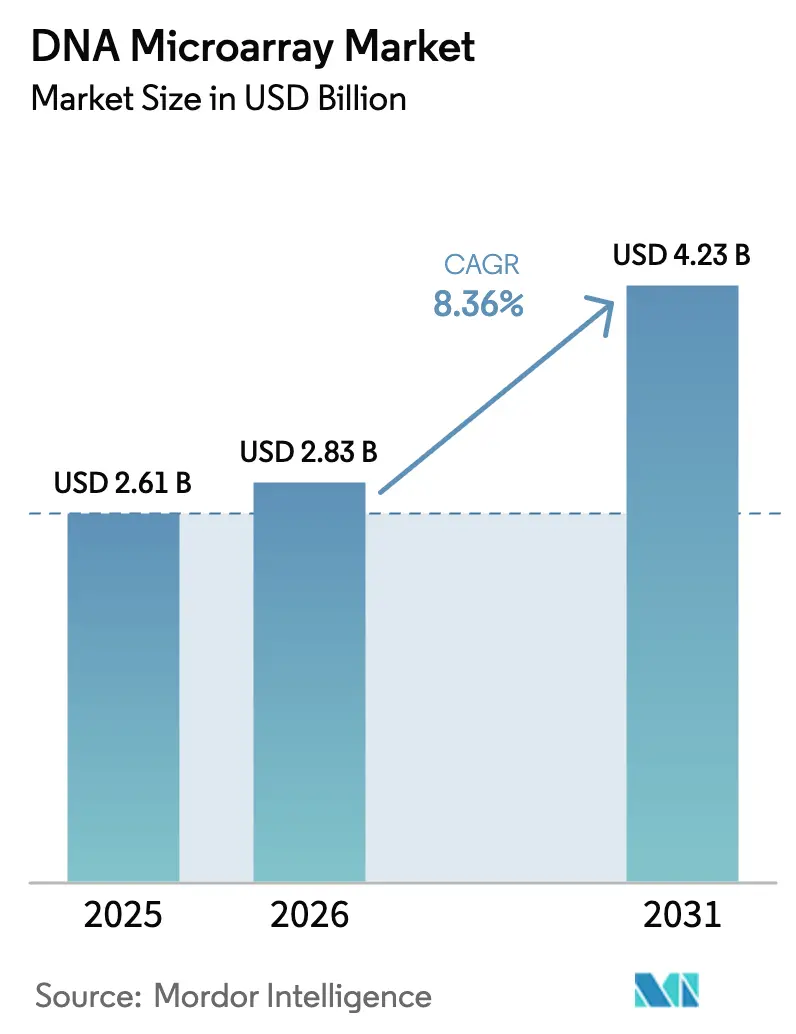

La taille du marché des puces à ADN était évaluée à 2,61 milliards USD en 2025 et devrait croître de 2,83 milliards USD en 2026 pour atteindre 4,23 milliards USD d'ici 2031, à un CAGR de 8,36 % durant la période de prévision (2026-2031). Le profilage ciblé rentable, les voies réglementaires simplifiées et les nouveaux flux de travail en transcriptomique spatiale continuent d'ancrer la pertinence du marché des puces à ADN, même si les prix du séquençage de nouvelle génération (NGS) baissent.[1]Mohan Yourick et al., « Une comparaison actualisée des puces à ADN et du RNA-seq pour les études transcriptomiques de réponse à la concentration », BMC Genomics, biomedcentral.com Les puces à oligonucléotides représentent près de la moitié des revenus actuels, les approbations de diagnostics compagnons renforcent l'adoption clinique, et les services logiciels intégrés gagnent en dynamisme. Les structures de remboursement établies en Amérique du Nord et la hausse des dépenses de recherche en Asie-Pacifique soutiennent la demande, tandis que la consolidation parmi les principaux fournisseurs finance les stratégies d'expansion multiomique.

Points clés du rapport

- Par catégorie de produit, les puces à oligonucléotides ont dominé avec une part de revenus de 46,62 % en 2025, tandis que les autres types (puces BAC et SNP) devraient progresser à un CAGR de 11,62 % jusqu'en 2031.

- Par application, l'analyse de l'expression génique représentait 51,05 % de la part du marché des puces à ADN en 2025 ; l'épigénétique devrait croître à un CAGR de 12,15 % jusqu'en 2031.

- Par composant, les instruments représentaient 42,74 % de la taille du marché des puces à ADN en 2025, tandis que les services et logiciels de bioinformatique se développent à un CAGR de 12,33 % jusqu'en 2031.

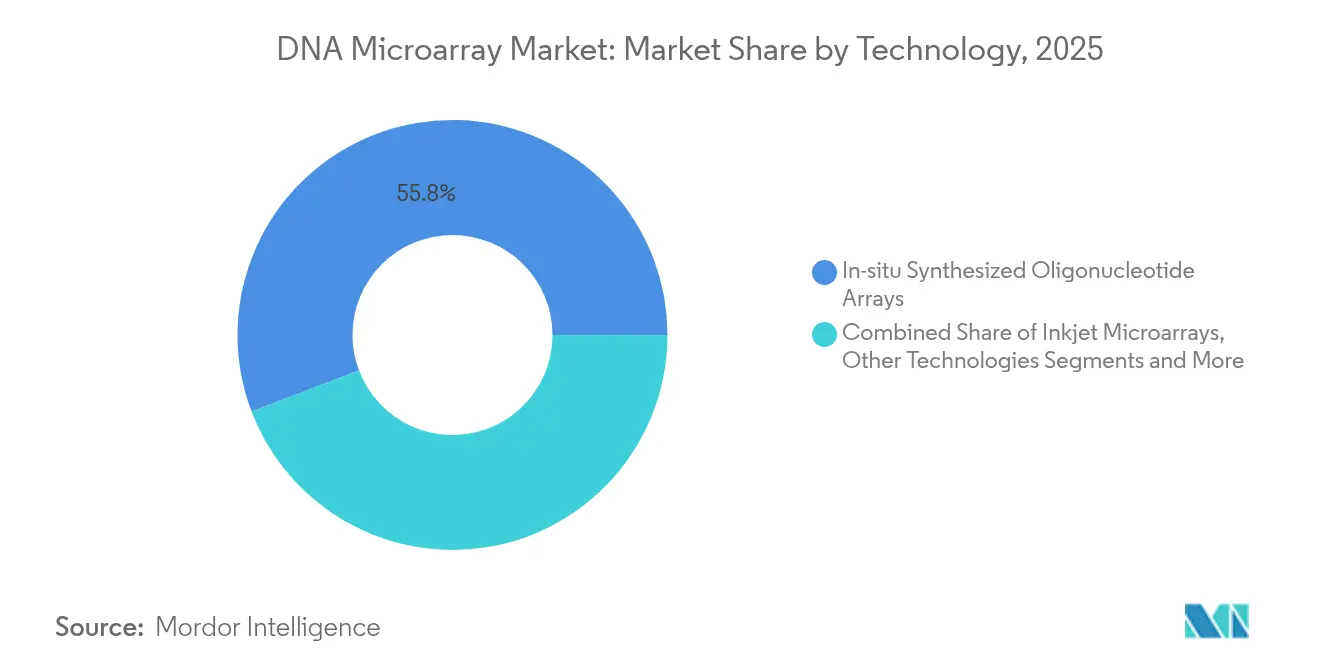

- Par technologie, les puces à oligonucléotides synthétisées in situ détenaient 55,78 % de la part des revenus en 2025, tandis que les autres technologies devraient afficher un CAGR de 11,3 % jusqu'en 2031.

- Par utilisateur final, les instituts de recherche académiques et gouvernementaux ont capté 50,62 % de la part en 2025 ; les hôpitaux et centres de diagnostic progressent à un CAGR de 10,24 % durant la période de prévision.

- Par géographie, l'Amérique du Nord a contribué à 38,84 % des revenus de 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 10,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des puces à ADN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant de médecine personnalisée face au lourd fardeau des troubles génétiques et des cancers | +1.2% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Augmentation des volumes de financement de la recherche médicale | +0.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des diagnostics compagnons basés sur les puces à ADN dans les pipelines oncologiques | +1.5% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de la transcriptomique spatiale intégrant des puces à ADN | +0.9% | Mondial, adoption précoce dans les centres de recherche | Long terme (≥ 4 ans) |

| Croissance de la génomique agricole déployant des puces à faible coût spécifiques aux cultures | +0.7% | Asie-Pacifique en cœur, expansion vers l'Amérique du Sud et l'Afrique | Long terme (≥ 4 ans) |

| Dispositifs de puces à ADN décentralisés au point de soins pour les panels de maladies infectieuses | +0.6% | Mondial, priorité dans les contextes à ressources limitées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de médecine personnalisée face au lourd fardeau des troubles génétiques et des cancers

L'autorisation de la FDA pour FoundationOne CDx concernant les altérations de PIK3CA, AKT1 et PTEN dans le cancer du sein illustre comment les puces à ADN aident les cliniciens à trier les tumeurs pour les thérapies de précision.[2]Agence américaine des produits alimentaires et médicamenteux, « FoundationOne CDx – P170019/S048 », fda.gov Environ 70 % des cancers du sein à récepteurs hormonaux positifs et HER2 négatifs présentent des mutations PIK3CA, créant une population testable considérable. Les hôpitaux relient les dossiers médicaux électroniques aux résultats des puces à ADN pour affiner la stratification des risques. Les laboratoires privilégient encore les puces lorsque la profondeur du NGS dépasse les budgets locaux. À mesure que les pipelines oncologiques s'élargissent, les payeurs récompensent les tests rapides et moins complexes qui s'intègrent dans les flux de travail de laboratoire existants.

Augmentation des volumes de financement de la recherche médicale

Les organismes de financement nationaux et les fondations privées augmentent leurs budgets d'infrastructure génomique, stimulés par les enseignements tirés des récentes épidémies virales. L'essai myeloMATCH du National Cancer Institute associe un profilage génomique large à une sélection de thérapies ciblées, renforçant la demande de plateformes évolutives. Les universités combinent les présélections par puces à ADN avec un NGS ciblé pour gérer les coûts sans sacrifier la couverture. Cette approche hybride allonge les cycles de vie des instruments et stimule les revenus des services, bénéficiant directement au marché des puces à ADN.

Adoption croissante des diagnostics compagnons basés sur les puces à ADN dans les pipelines oncologiques

Des règles strictes d'étiquetage des biomarqueurs poussent les développeurs de médicaments vers des systèmes de puces établis qui bénéficient déjà d'approbations de classe III ou de classe IV. Le partenariat d'Agilent avec Incyte exploite le système GeneChip System 3000Dx approuvé par la FDA pour réduire de plusieurs mois les délais réglementaires. Le test TruSight Oncology Comprehensive d'Illumina, approuvé comme diagnostic compagnon pan-tumoral, souligne comment les puces peuvent présélectionner de larges panels de variants avant un séquençage plus approfondi. Les entreprises pharmaceutiques intègrent ce type de criblage dans les études de phase II pour stratifier rapidement les patients.

Émergence de la transcriptomique spatiale intégrant des puces à ADN

Les outils de transcriptomique spatiale tels que FISHnCHIPs offrent une sensibilité 2 à 20 fois supérieure à celle du FISH conventionnel tout en préservant l'architecture tissulaire. La plateforme de transcriptomique spatiale intégrée aux puces à ADN réduit les coûts par échantillon à 875 USD, soit environ un quart des méthodes plus anciennes.[3]Fei Chen, « Transcriptomique spatiale hautement sensible utilisant FISHnCHIPs », Nature Communications, nature.com La reconstruction computationnelle des puces supprime en outre les étapes d'imagerie tout en conservant la résolution unicellulaire. Ces avancées placent les puces à ADN au cœur de la pathologie de nouvelle génération, notamment dans les hôpitaux qui cherchent une entrée économique dans l'omique spatiale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et concurrence des plateformes NGS, qPCR et de criblage CRISPR | -2.1% | Mondial, notamment sur les marchés à revenus élevés | Court terme (≤ 2 ans) |

| Remboursement limité pour les diagnostics basés sur les puces à ADN | -1.8% | Amérique du Nord et UE en cœur, expansion mondiale | Moyen terme (2-4 ans) |

| Réglementations sur la confidentialité des données limitant le partage des données génomiques cliniques | -1.2% | UE en cœur, extension mondiale | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en réactifs et substrats spécialisés | -0.9% | Mondial, impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et concurrence des plateformes NGS, qPCR et de criblage CRISPR

Le coût du séquençage d'un génome est passé de 1 million USD en 2007 à environ 600 USD en 2025, exerçant une pression sur les prix des puces. Le RNA-seq détecte davantage de nouveaux transcrits, mais les puces satisfont encore de nombreuses études sur les protéines codantes avec des pipelines de données plus simples. Les séquenceurs à lecture longue de PacBio et Oxford Nanopore résolvent des régions complexes au-delà de la portée des puces, détournant certains budgets des puces à ADN. Les fournisseurs répondent en regroupant les instruments avec des logiciels et des contrats de service pour défendre leurs bases installées.

Remboursement limité pour les diagnostics basés sur les puces à ADN

Les politiques Medicare américaines exigent souvent une documentation extensive et utilisent des codes CPT non spécifiques, retardant le paiement des tests sur puces. Les assureurs privés varient considérablement ; MolDX couvre 65 paires médicament-gène tandis que certains régimes en remboursent moins de 10. Les obstacles administratifs épuisent les ressources des laboratoires et freinent les nouvelles soumissions de tests. La proposition de LCD en pharmacogénomique pourrait faciliter l'approbation de certains panels, mais les orientations définitives restent en attente jusqu'en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les puces à oligonucléotides stimulent l'innovation tandis que les formats spécialisés s'accélèrent

Les puces à oligonucléotides ont généré 46,62 % des revenus de 2025, soulignant leur rôle ancré dans les flux de travail d'expression génique et les diagnostics compagnons approuvés par les autorités réglementaires. La haute densité de sondes, les lignes de fabrication matures et les vastes bases de données d'annotation maintiennent l'attrait de ces puces auprès des acheteurs cliniques et de recherche. La taille du marché des puces à ADN pour les formats à oligonucléotides devrait se développer régulièrement à mesure que les laboratoires renouvellent leurs instruments installés en parallèle des mises à niveau logicielles. Pendant ce temps, les puces BAC et SNP affichent un CAGR de 11,62 % jusqu'en 2031, portées par les études de variation structurale et les grandes initiatives de biobanque nécessitant un génotypage à coût maîtrisé.

Les puces à ADNc conservent des positions dans la recherche ciblée, bien que le NGS domine la transcriptomique au niveau de la découverte. Des études comparatives citent encore les puces à ADNc pour une couverture cohérente des protéines codantes avec une charge de calcul minimale. Les formats spécialisés gagnent un nouvel élan grâce aux intégrations de transcriptomique spatiale, où des surfaces personnalisées préservent le contexte tissulaire. À mesure que les budgets d'investissement se resserrent, les laboratoires hybrides investissent souvent dans des puces spécialisées de gamme intermédiaire plutôt que de passer directement au NGS complet, maintenant ainsi la résilience du marché des puces à ADN.

Par application : l'expression génique domine tandis que l'épigénétique émerge

L'analyse de l'expression génique a contribué à 51,05 % des revenus applicatifs de 2025 grâce à des protocoles validés, une familiarité avec le remboursement et une utilisation continue dans le développement de médicaments. Sur le plan clinique, les panels d'expression approuvés par la FDA dans le cancer du sein soulignent la confiance réglementaire dans les résultats des puces. Les promoteurs de médicaments conçoivent des essais adaptatifs qui utilisent des puces d'expression à l'inclusion pour rationaliser la stratification des biomarqueurs.

L'épigénétique croît à un CAGR de 12,15 % à mesure que l'oncologie se tourne vers la détection précoce basée sur la méthylation. Les puces offrent un premier criblage économique avant le séquençage au bisulfite ciblé. La détection des pathogènes et la pharmacogénomique maintiennent un attrait de niche, en exploitant des puces protéiques à 400 antigènes qui surpassent les panels ELISA classiques. À mesure que les codes de remboursement pour la pharmacogénomique arrivent à maturité, la part du marché des puces à ADN attribuée à ces niches à forte croissance pourrait s'élargir.

Par composant : les instruments dominent tandis que les services s'accélèrent

Les ventes d'équipements d'investissement représentaient 42,74 % des revenus de 2025, ancrées par les systèmes GeneChip et SurePrint hérités encore privilégiés pour les soumissions à la FDA. Les fournisseurs prolongent les contrats de service et regroupent les licences logicielles pour maintenir une utilisation élevée, protégeant ainsi les revenus récurrents des consommables.

Les services et logiciels de bioinformatique, en croissance de 12,33 % par an, reflètent la complexité croissante des données et le besoin de pipelines cloud intégrés. Les laboratoires manquant de spécialistes en données en interne externalisent l'analyse, créant des opportunités à forte marge pour les fournisseurs de plateformes. Les consommables enregistrent des ventes stables liées au débit quotidien mais restent sensibles aux prix dans le milieu académique. La diversification loin des fournisseurs de réactifs à source unique atténue le risque de perturbation, soutenant un marché des puces à ADN stable.

Par technologie : la synthèse in situ domine tandis que les méthodes alternatives gagnent du terrain

Les puces à oligonucléotides synthétisées in situ détenaient 55,78 % des ventes de 2025, offrant une densité de sondes inégalée pour des panels complets. Les procédés photolithographiques exploitent l'expertise des semi-conducteurs pour garantir l'uniformité, essentielle pour les tests de qualité réglementaire.

Les puces à jet d'encre et à points de contact progressent de 11,3 % par an, répondant aux besoins de prototypage rapide et de panels personnalisés pour les pathogènes émergents ou les projets de génomique végétale. Les avancées en chimie des substrats améliorent le rapport signal/bruit, réduisant les écarts de performance avec la photolithographie. À mesure que l'omique spatiale converge, les spécialistes de la microfabrication expérimentent des substrats tridimensionnels pour intégrer l'histologie et la transcriptomique sur une seule lame, élargissant ainsi le marché des puces à ADN.

Par utilisateur final : les établissements académiques dominent tandis que l'adoption clinique s'accélère

Les instituts académiques et gouvernementaux ont généré 50,62 % de la demande en 2025, bénéficiant de prix réduits et du soutien des subventions. Des projets pluriannuels tels que les atlas pan-cancéreux s'appuient sur les puces pour le profilage de l'expression de base avant le séquençage approfondi.

Les hôpitaux et centres de diagnostic, le segment à la croissance la plus rapide avec un CAGR de 10,24 %, élargissent leurs menus de pathologie moléculaire avec des panels pharmacogénomiques basés sur les puces qui s'intègrent dans les systèmes d'information de laboratoire existants. Les entreprises pharmaceutiques et biotechnologiques maintiennent les puces dans les pipelines en phase précoce pour cribler de grandes bibliothèques de composés par rapport aux signatures d'expression. À mesure que les dispositifs au point de soins arrivent à maturité, les hôpitaux communautaires pourraient adopter des modules de puces portables, étendant ainsi la portée du secteur des puces à ADN.

Analyse géographique

L'Amérique du Nord a conservé 38,84 % des revenus de 2025 grâce à des voies FDA claires et à des codes de remboursement établis pour les tests oncologiques. Les grands laboratoires de référence intègrent les puces dans des flux de travail à haut volume associés à un suivi NGS si nécessaire. Le programme de médecine de précision MyeloMATCH illustre la confiance institutionnelle continue dans la stratification permise par les puces malgré les avancées du séquençage. Cependant, des règles de codage complexes et la variabilité des payeurs tempèrent la vitesse de déploiement clinique, laissant une partie de la croissance inexploitée.

L'Asie-Pacifique devrait afficher un CAGR de 10,7 % à mesure que le secteur du séquençage en Chine se redresse et que les fonds publics affluent vers les objectifs de santé de précision. Les politiques nationales favorisent les instruments fabriqués localement, incitant les multinationales à former des coentreprises ou à accorder des licences technologiques aux acteurs régionaux. Le Japon et la Corée du Sud poursuivent des stratégies de santé pour une population vieillissante qui reposent sur les tests pharmacogénomiques, stimulant la consommation de réactifs pour puces. Les pôles émergents de génomique agricole en Inde et en Asie du Sud-Est élargissent encore les volumes adressables.

La trajectoire de l'Europe est modérée par les restrictions de partage de données induites par le RGPD qui compliquent les études cliniques pan-européennes. AliveDx a obtenu le marquage CE IVDR pour son immunoessai sur puce à ADN, prouvant que la voie réglementaire est viable mais gourmande en ressources. Des projets pilotes d'apprentissage fédéré espèrent concilier confidentialité et recherche transfrontalière, mais les coûts d'adoption ralentissent l'adoption à court terme. Néanmoins, les plans nationaux contre le cancer en Allemagne et en France maintiennent une demande de base stable pour le marché des puces à ADN.

Paysage concurrentiel

Le marché des puces à ADN présente une consolidation modérée alors que les acteurs établis se repositionnent vers la multiomique intégrée. Illumina a dépensé 775 millions USD pour Fluent BioSciences et SomaLogic afin d'acquérir des capacités unicellulaires et en protéomique. L'accord de 3,1 milliards USD de Thermo Fisher pour Olink et l'acquisition de BioVectra par Agilent pour 925 millions USD illustrent comment les puces forment désormais une couche au sein d'écosystèmes analytiques plus larges. La consolidation fournit l'échelle nécessaire à la R&D en omique spatiale et en bioinformatique pilotée par l'IA.

L'intensité de la concurrence diverge selon les applications. Les marchés des diagnostics compagnons favorisent les acteurs établis disposant de systèmes approuvés par la FDA, conférant au GeneChip System 3000Dx de Thermo Fisher un avantage concurrentiel là où la reproductibilité prime sur le prix. Les segments réservés à la recherche sont plus fragmentés, les universités orientant leurs subventions vers les fournisseurs les moins coûteux. Les nouveaux entrants poussent les puces imprimées par jet d'encre pour les études pilotes, cherchant à s'implanter avant de passer à l'échelle.

Des opportunités d'espaces blancs apparaissent dans la transcriptomique spatiale, les tests portables de maladies infectieuses et le génotypage agricole. Le profil de coût de 875 USD par échantillon de la plateforme MIST réduit les barrières à l'entrée pour la pathologie numérique, élargissant potentiellement la demande dans les hôpitaux de niveau intermédiaire. Les start-ups axées sur la sélection végétale déploient des puces personnalisées à faible densité intégrées aux capteurs de terrain, créant des flux de revenus de niche à mesure que les préoccupations liées à la sécurité alimentaire augmentent.

Leaders du secteur des puces à ADN

Thermo Fisher Scientific Inc.

Illumina, Inc.

Agilent Technologies, Inc.

QIAGEN

F. Hoffmann-La Roche

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Illumina a reçu l'approbation du MHLW japonais pour TruSight Oncology Comprehensive, permettant un profilage pan-tumoral simplifié en milieu clinique.

- Avril 2025 : Eurofins Genomics a acquis l'activité de séquençage Sanger du groupe LGC pour élargir son portefeuille de services.

- Juillet 2024 : Agilent a finalisé un accord de 925 millions USD pour BioVectra afin de renforcer la fabrication d'oligonucléotides et de peptides.

Portée du rapport mondial sur le marché des puces à ADN

Selon la portée du rapport, une puce à ADN est un outil de laboratoire utilisé pour détecter l'expression de milliers de gènes simultanément en hybridant des échantillons d'ARN ou d'ADN marqués avec des sondes d'ADN complémentaires fixées sur une surface solide. Cette technique permet aux chercheurs d'analyser les profils d'expression génique et d'étudier les variations génétiques dans différentes conditions ou traitements.

Le marché des puces à ADN est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en puces à ADNc, puces à oligonucléotides et autres types. Les autres types sont subdivisés en puces BAC et puces SNP. Par application, le marché est segmenté en analyse de l'expression génique, génotypage et autres applications. Les autres applications sont subdivisées en épigénétique et détection des pathogènes. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, hôpitaux et centres de diagnostic, et instituts de recherche et académiques. Le rapport couvre également la taille du marché et les prévisions pour le marché des puces à ADN dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Puces à ADNc |

| Puces à oligonucléotides |

| Autres types (puces BAC et SNP) |

| Analyse de l'expression génique |

| Génotypage et analyse des SNP |

| Épigénétique |

| Détection des pathogènes et panels de maladies infectieuses |

| Consommables (lames, réactifs, kits) |

| Instruments (scanners, spotteurs, laveurs) |

| Services et logiciels de bioinformatique |

| Puces à oligonucléotides synthétisées in situ |

| Puces à points (contact / sans contact) |

| Puces photolithographiques |

| Puces à jet d'encre |

| Autres technologies |

| Entreprises pharmaceutiques et biotechnologiques |

| Hôpitaux et centres de diagnostic |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Puces à ADNc | |

| Puces à oligonucléotides | ||

| Autres types (puces BAC et SNP) | ||

| Par application | Analyse de l'expression génique | |

| Génotypage et analyse des SNP | ||

| Épigénétique | ||

| Détection des pathogènes et panels de maladies infectieuses | ||

| Par composant | Consommables (lames, réactifs, kits) | |

| Instruments (scanners, spotteurs, laveurs) | ||

| Services et logiciels de bioinformatique | ||

| Par technologie | Puces à oligonucléotides synthétisées in situ | |

| Puces à points (contact / sans contact) | ||

| Puces photolithographiques | ||

| Puces à jet d'encre | ||

| Autres technologies | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Hôpitaux et centres de diagnostic | ||

| Instituts de recherche et académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des puces à ADN ?

La taille du marché des puces à ADN est de 2,83 milliards USD en 2026, avec une hausse attendue à 4,23 milliards USD d'ici 2031.

Quel segment de produit domine le marché des puces à ADN ?

Les puces à oligonucléotides détiennent la plus grande part, représentant 46,62 % des revenus de 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La reprise du secteur de la génomique en Chine, associée aux investissements nationaux en santé de précision dans toute la région, soutient un CAGR prévu de 10,7 %.

Comment les entreprises répondent-elles à la concurrence des technologies de séquençage ?

Les leaders du marché acquièrent des actifs en unicellulaire, en protéomique et en fabrication pour intégrer les puces dans des flux de travail multiomiques.

Quels domaines cliniques connaissent la croissance la plus rapide pour l'adoption des puces à ADN ?

Les diagnostics compagnons en oncologie et les tests épigénétiques basés sur la méthylation affichent les taux de croissance les plus élevés, portés par les approbations réglementaires et l'acceptation des payeurs.

Dernière mise à jour de la page le: