Taille et part du marché de la thérapie cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.55 Milliards de dollars |

| Taille du Marché (2031) | 14.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie cellulaire par Mordor Intelligence

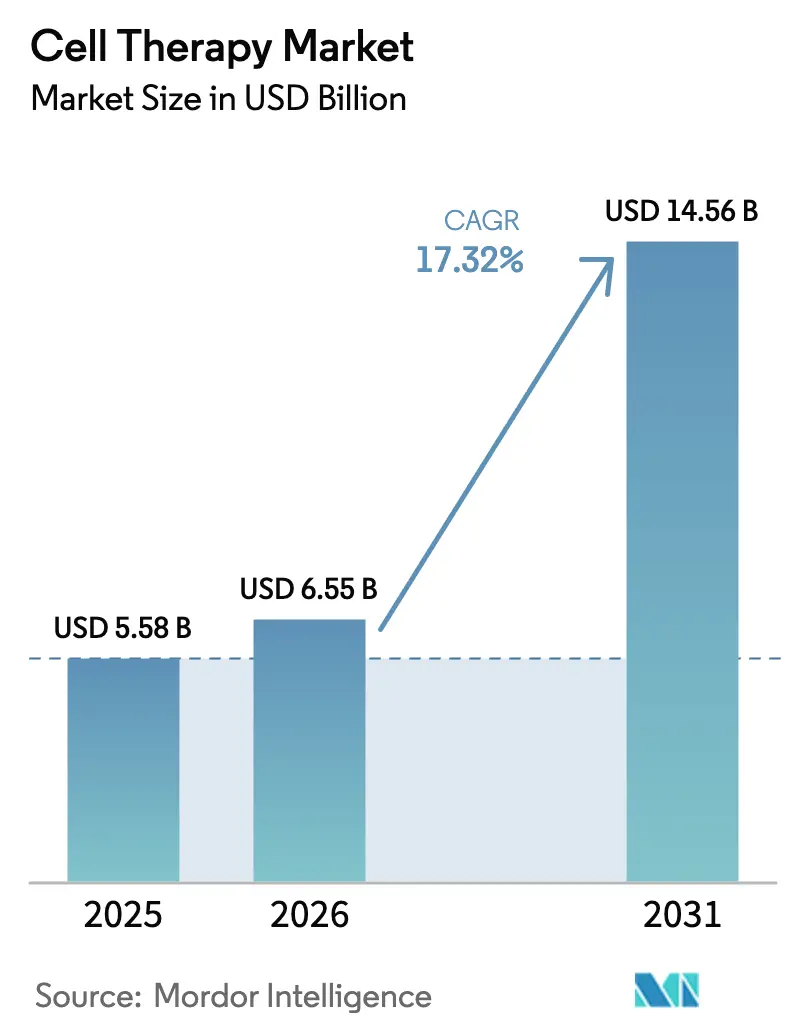

La taille du marché de la thérapie cellulaire devrait passer de 5,58 milliards USD en 2025 à 6,55 milliards USD en 2026 et atteindre 14,56 milliards USD d'ici 2031, avec un CAGR de 17,32 % sur la période 2026-2031.

La multiplication des approbations de produits de lymphocytes T à récepteur antigénique chimérique (CAR-T) autologues, le pivot vers les plateformes allogéniques et les nouvelles voies de remboursement aux États-Unis, en Europe et en Asie-Pacifique élargissent l'accès des patients et raccourcissent les cycles de délai de mise sur le marché. Les organisations de développement et de fabrication sous contrat (CDMO) ont ajouté 180 000 litres de capacité allogénique entre 2024 et 2025, réduisant les délais de production de qualité clinique de 8 semaines à 3 semaines et abaissant significativement les coûts de production. Le programme de paiement supplémentaire pour les nouvelles technologies (NTAP) de Medicare aux États-Unis a réduit l'exposition des hôpitaux en couvrant jusqu'à 65 % des coûts dépassant le tarif du groupe homogène de malades pour 11 thérapies cellulaires, encourageant l'adoption par les prestataires.

Principaux enseignements du rapport

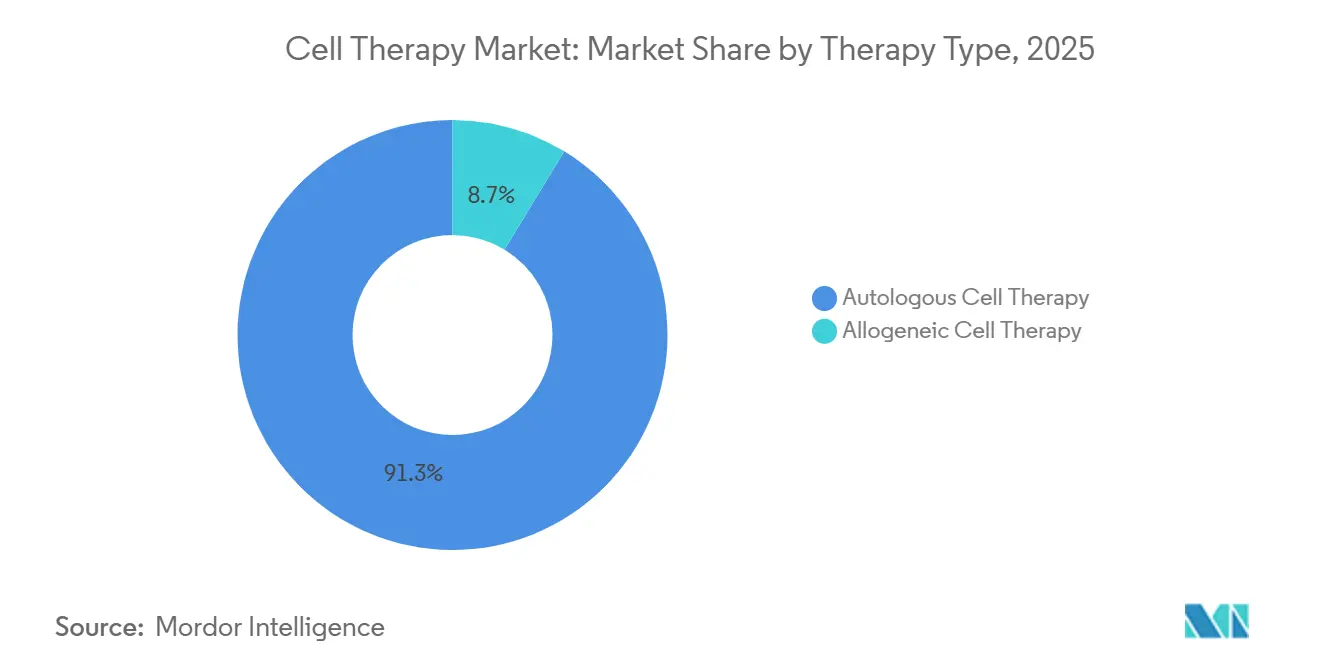

- Par type de thérapie, le CAR-T autologue a maintenu 91,3 % de la part de marché de la thérapie cellulaire en 2025, mais les thérapies allogéniques ont affiché la croissance la plus élevée avec un CAGR de 17,34 % jusqu'en 2031.

- Par type de cellule, les plateformes à cellules immunitaires ont dominé avec 56,1 % des revenus en 2025 ; les produits à base de cellules souches ont enregistré le CAGR le plus rapide à 18,32 % jusqu'en 2031.

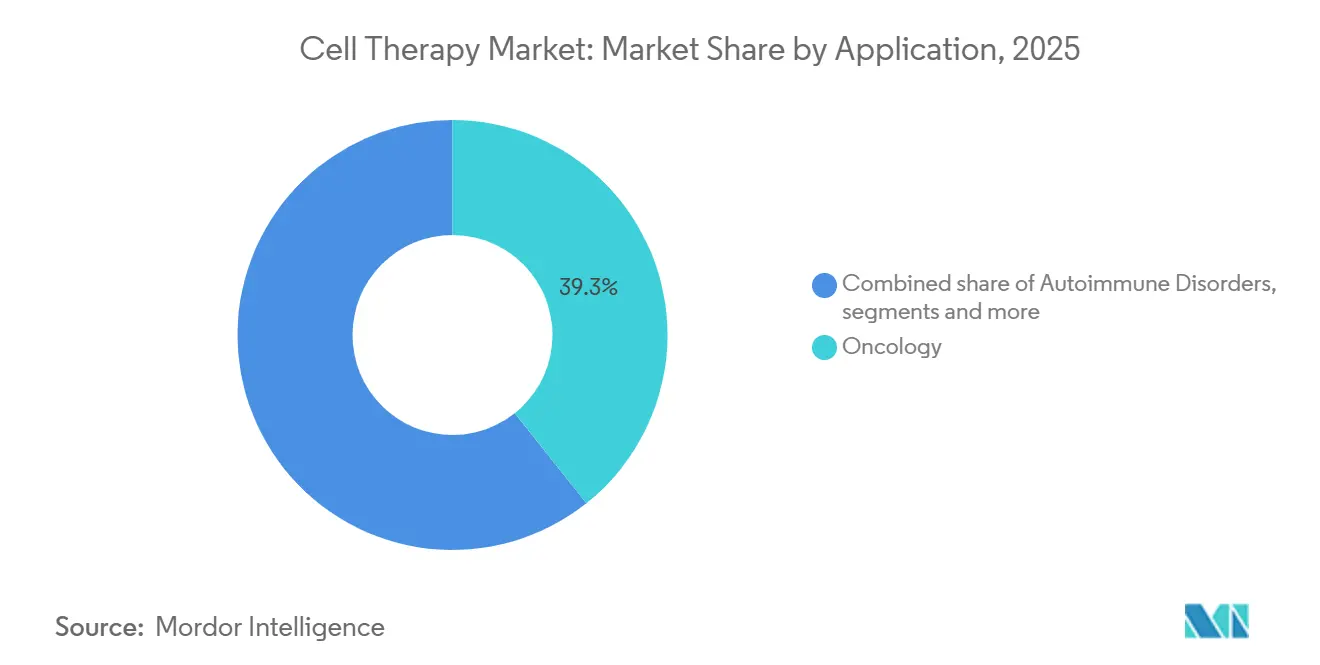

- Par application, l'oncologie a capté 39,3 % des revenus en 2025, tandis que les troubles neurologiques se sont développés à un CAGR de 17,47 % grâce aux programmes en phase avancée pour la maladie de Parkinson.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 65,2 % des dépenses en 2025 ; les centres spécialisés de thérapie cellulaire et génique ont progressé à un CAGR de 18,08 % alors que les payeurs privilégiaient les infrastructures dédiées.

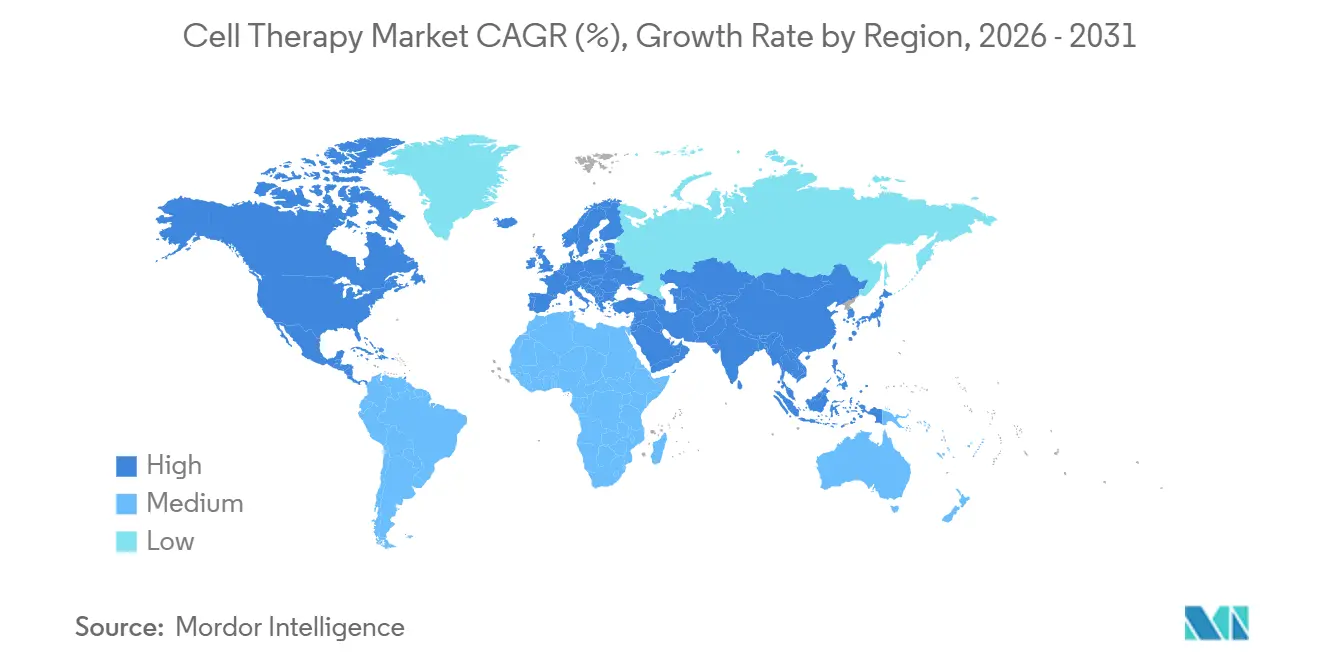

- Par géographie, l'Amérique du Nord détenait 54,2 % de la taille du marché de la thérapie cellulaire en 2025 ; l'Asie-Pacifique a enregistré le CAGR le plus rapide à 17,89 %, porté par quatre approbations domestiques de CAR-T en Chine au cours de 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la thérapie cellulaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Multiplication des approbations et des lancements commerciaux de thérapies CAR-T autologues | +4.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Développement de la capacité mondiale des CDMO pour les pipelines allogéniques | +3.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des voies de remboursement nationales | +3.1% | Allemagne, États-Unis, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Extension des indications au-delà de l'oncologie vers les maladies auto-immunes et cardiovasculaires | +2.9% | Mondial | Long terme (≥ 4 ans) |

| Systèmes de bioréacteurs fermés optimisés par l'IA réduisant les coûts de ≥ 40 % | +2.2% | Principaux pôles de fabrication | Moyen terme (2-4 ans) |

| Intégration d'échafaudages bio-imprimés en 3D permettant des implants combinés | +1.0% | États-Unis, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Multiplication des approbations et des lancements commerciaux de thérapies CAR-T autologues

L'Agence américaine des produits alimentaires et médicamenteux (FDA) et l'Agence européenne des médicaments (EMA) ont approuvé neuf nouvelles indications de CAR-T entre 2024 et 2025, réduisant le délai médian d'examen de 14 mois à 9 mois [1]U.S. Food and Drug Administration, "Produits de thérapie cellulaire et génique approuvés," fda.gov. Novartis a déclaré 680 millions USD de revenus en 2025 pour Kymriah, reflétant une croissance de 28 % à la suite de l'extension de l'indication au lymphome folliculaire. Les approbations conditionnelles européennes de trois thérapies autologues à récepteur de lymphocytes T en 2025 ont été les premières pour les tumeurs solides, ouvrant un segment adressable de 2,1 milliards USD d'ici 2028. Les payeurs commerciaux américains ont lié 30 à 50 % du remboursement aux taux de réponse complète à six mois pour cinq produits CAR-T en 2024, réduisant le risque initial pour les hôpitaux. La désignation de médecine régénérative à voie rapide du Japon a divisé par deux les délais d'examen pour les candidats présentant des données de Phase 2 montrant ≥ 40 % de réponses objectives.

Développement de la capacité mondiale des CDMO pour les pipelines allogéniques

Les CDMO ont installé 180 000 litres de capacité allogénique de 2024 à 2025, notamment l'installation de 50 000 litres de Lonza à Portsmouth et le site de 40 000 litres de Charles River à Leyde. Les plateformes prêtes à l'emploi génèrent désormais un lot de thérapie en 48 heures, contre 4 à 6 semaines pour les procédés autologues, et le coût des marchandises est passé de 350 000 USD à 75 000 USD par dose. Le candidat ALPHA2 d'Allogene Therapeutics a obtenu 67 % de rémission complète dans le lymphome diffus à grandes cellules B et vise un dépôt de licence biologique aux États-Unis d'ici mi-2026. Vertex et CRISPR Therapeutics ont engagé 420 millions USD dans une usine suisse de lymphocytes T édités par base, visant 100 000 doses annuelles d'ici 2028. L'installation de 300 millions USD de Samsung Biologics à Incheon a obtenu quatre contrats régionaux, signalant la localisation de la chaîne d'approvisionnement en Asie-Pacifique.

Expansion des voies de remboursement nationales

La voie NUB allemande a permis aux hôpitaux de facturer trois candidats allogéniques avant l'évaluation complète des technologies de santé, accélérant la capture des revenus jusqu'à 24 mois. Le programme NTAP de Medicare a ajouté 11 thérapies cellulaires en 2025, avec des suppléments par cas de 80 000 à 200 000 USD qui ont allégé l'économie des prestataires. La voie de remboursement conditionnel du Japon a permis l'inscription au formulaire avec des données de Phase 2 en 2024, sous condition d'une surveillance post-commercialisation de sept ans. La Corée du Sud a fixé le prix de deux CAR-T fabriqués localement à 40 % en dessous des tarifs américains, ouvrant l'accès à 1 200 patients par an. Les orientations définitives de l'Institut national pour l'excellence en santé et en soins (NICE) du Royaume-Uni ont débloqué 120 millions GBP de financement du Service national de santé pour le lymphome diffus à grandes cellules B en deuxième ligne en 2025.

Systèmes de bioréacteurs fermés optimisés par l'IA réduisant les coûts de production de plus de 40 %

La plateforme Cocoon de Lonza a permis une réduction de 42 % du coût par dose pour la production de CAR-T autologue par rapport aux systèmes ouverts, en automatisant les apports en glucose et le contrôle de l'oxygène [2]Lonza Group, "Transcription des résultats du T2 2025," lonza.com. Des algorithmes d'apprentissage automatique entraînés sur 18 000 cycles ont prédit la viabilité cellulaire avec une précision de 94 %, réduisant les taux d'échec des lots à 2 %. Kite Pharma a réduit le délai veine-à-veine pour Yescarta de 27 jours à 16 jours après que quatre sites américains ont adopté des lignes automatisées en 2024. Fate Therapeutics a atteint un coût de production de 50 000 USD par dose pour les cellules NK dérivées de cellules souches pluripotentes induites (iPSC) via une perfusion continue de 21 jours. La FDA a reconnu les bioréacteurs contrôlés par l'IA comme une technologie analytique de procédé conforme en 2025, permettant des mises à jour d'algorithmes post-approbation sans nouveaux dépôts.

Analyse de l'impact des freins*

| Frein | Impact (~) (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des marchandises pour les lots autologues personnalisés | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en vecteurs viraux et en plasmides | -1.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Lacunes dans les données d'intégrité génomique à long terme après édition | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Examen ESG des tissus donneurs et de la logistique cryogénique | -0.7% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des marchandises pour les lots autologues personnalisés

La production de CAR-T autologue a atteint en moyenne 350 000 USD par dose en 2025, sous l'effet de l'aphérèse spécifique au patient, de la transduction par vecteur viral et des cycles d'expansion de deux semaines. Le prix de vente moyen de Yescarta a baissé de 18 % entre 2023 et 2025 dans le cadre de contrats basés sur les résultats, réduisant la marge brute de 82 % à 71 %. Les payeurs allemands et français ont introduit des seuils de 100 000 EUR par QALY en 2024, imposant des remises confidentielles de 35 % et comprimant la rentabilité. Les coûts fixes élevés de 12 millions USD par an par suite BPF compromettent l'échelle pour les thérapies s'adressant à moins de 500 patients par an. La faible accessibilité financière dans les pays à revenu intermédiaire, où les dépenses de santé par habitant sont inférieures à 2 000 USD, restreint la diffusion et plafonne le potentiel de croissance des revenus.

Goulots d'étranglement dans la chaîne d'approvisionnement en vecteurs viraux et en plasmides

Les pénuries de vecteurs lentiviraux ont retardé 11 essais cliniques de thérapie cellulaire en Phase 2 en 2024, allongeant les délais de 16 semaines en 2022 à 32 semaines en 2024. Thermo Fisher a signalé un carnet de commandes de services de 1,8 milliard USD au premier trimestre 2025 et a ajouté 20 000 litres de capacité supplémentaire prévus pour le quatrième trimestre 2026 afin d'atténuer les contraintes. Les délais d'approvisionnement en ADN plasmidique ont dépassé 24 semaines en 2024, avec une inflation des prix de 40 % d'une année sur l'autre. Les orientations de la FDA de juillet 2024 ont soutenu les méthodes d'électroporation non virale et de nanoparticules lipidiques pour les essais en phase précoce, et six promoteurs ont adopté ces approches avant la fin de l'année FDA.GOV. Lonza et Catalent ont engagé 1,1 milliard USD dans l'expansion des vecteurs viraux en 2024, mais les analystes prévoient un déficit d'approvisionnement de 30 % jusqu'en 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de thérapie : les plateformes allogéniques remodèlent l'économie de la fabrication

Les produits autologues détenaient 91,3 % de la part de marché de la thérapie cellulaire en 2025, soutenus par des franchises CAR-T matures et des voies de remboursement établies. Cependant, le segment allogénique progresse à un CAGR de 17,34 % jusqu'en 2031, la disponibilité prête à l'emploi supprimant l'attente de fabrication de 4 à 6 semaines, abaissant le coût des marchandises à 75 000 USD et simplifiant la logistique.

La confiance des investisseurs s'est renforcée en 2025 lorsque Vertex et CRISPR Therapeutics ont soutenu une usine suisse conçue pour 100 000 doses annuelles, soulignant l'avantage d'évolutivité des plateformes allogéniques. La flexibilité réglementaire, telle que l'acceptation par la FDA de la transfection non virale, a raccourci les délais, tandis que les contrats basés sur les résultats resserrent les marges pour les acteurs autologues. Les candidats allogéniques positionnent donc le marché de la thérapie cellulaire pour une pénétration rentable dans les géographies moins aisées sans sacrifier l'intégrité des marges.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de cellule : les cellules souches progressent face aux plateformes immunitaires

Les thérapies à cellules immunitaires ont dominé avec 56,1 % des revenus en 2025, principalement grâce aux programmes CAR-T et de lymphocytes infiltrant les tumeurs soutenus par de solides données en oncologie. Les plateformes à cellules souches se développent à un CAGR de 18,32 % alors que les candidats à base de cellules souches mésenchymateuses et de cellules souches pluripotentes induites (iPSC) démontrent leur efficacité dans les troubles cardiovasculaires et neurologiques.

L'essai de Phase 3 sur l'insuffisance cardiaque de Mesoblast a réduit les événements indésirables majeurs de 34 %, tandis que les cardiomyocytes iPSC de Takeda recrutent des patients ischémiques avec les premiers résultats attendus en 2026. Les avancées dans les technologies d'échafaudage et d'impression 3D renforcent encore l'élan des cellules souches, les positionnant comme le moteur de diversification du marché de la thérapie cellulaire au-delà des tumeurs malignes hématologiques.

Par application : les troubles neurologiques dépassent la croissance de l'oncologie

L'oncologie a généré 39,3 % des revenus en 2025, mais les troubles neurologiques constituent l'application à la croissance la plus rapide, affichant un CAGR de 17,47 % jusqu'en 2031, grâce aux programmes de neurones dopaminergiques dérivés d'iPSC qui ont atteint une amélioration motrice de 32 % sur l'échelle unifiée d'évaluation de la maladie de Parkinson à 12 mois. Les indications auto-immunes ont également gagné du terrain, le lupus érythémateux systémique entrant en évaluation en phase avancée avec 73 % de rémission.

Les segments cardiovasculaire, orthopédique et ophtalmologique émergent comme des opportunités de prochaine vague grâce à la solidité des essais sur les cellules mésenchymateuses, chondrocytaires et rétiniennes. Ces tendances diversifient la base de la taille du marché de la thérapie cellulaire, réduisant la dépendance à l'oncologie et lissant la volatilité des revenus liée à la saturation concurrentielle dans les tumeurs malignes à cellules B.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres spécialisés progressent plus vite que les hôpitaux

Les hôpitaux et cliniques ont représenté 65,2 % des dépenses de 2025, mais les centres spécialisés de thérapie cellulaire et génique progressent à un CAGR de 18,08 % en standardisant l'aphérèse, la cryoconservation et les soins post-perfusion. L'unité de 12 lits de la Mayo Clinic a traité 180 patients au cours de sa première année et a réduit les admissions pour syndrome de libération de cytokines à 4 %, contre un référentiel national de 12 %.

Les instituts académiques stimulent l'innovation en Phase 1-2, tandis que les CDMO fournissent une capacité industrialisée qui sous-tend la taille du marché de la thérapie cellulaire pour les pipelines allogéniques. Les taux d'utilisation hospitalière élevés de 85 % dans les principaux centres américains créent des goulots d'étranglement, amplifiant la valeur stratégique des installations dédiées.

Analyse géographique

L'Amérique du Nord a enregistré une part de 54,2 % en 2025, le NTAP couvrant 80 000 à 200 000 USD par cas et cinq assureurs commerciaux américains basculant 30 à 50 % des paiements vers des modèles basés sur les résultats. Les approbations sont passées à neuf indications pour la thérapie CAR-T entre 2024 et 2025, et les revenus de Yescarta ont progressé de 22 % pour atteindre 2,1 milliards USD. Le taux d'utilisation élevé des suites d'aphérèse à 85 % a créé des délais d'attente de 6 à 8 semaines, soulignant les contraintes de capacité.

L'Europe détenait une part de 28 % alors que la voie NUB allemande accélérait la facturation pour trois thérapies allogéniques, tandis que les orientations du NICE libéraient 120 millions GBP de financement au Royaume-Uni. Les approbations conditionnelles pour les récepteurs de lymphocytes T ciblant les tumeurs solides ont ouvert une opportunité européenne de 2,1 milliards USD. Cependant, les seuils de QALY introduits en 2024 exigent en moyenne 35 % de remises, tempérant l'expansion des revenus.

L'Asie-Pacifique a enregistré le CAGR le plus rapide à 17,89 % ; la première approbation domestique de CAR-T en Chine, Carvykti, a traité 2 500 patients atteints de myélome multiple au cours de la première année. La voie de remboursement conditionnel du Japon a accepté des données de Phase 2 avec un suivi obligatoire de sept ans. La Corée du Sud a remboursé deux CAR-T locaux à des prix 40 % inférieurs, servant 1 200 patients en 2025. La localisation de la chaîne d'approvisionnement via Samsung Biologics et la capacité croissante des CDMO consolident la région comme prochain moteur de croissance du marché de la thérapie cellulaire.

Paysage concurrentiel

Le marché de la thérapie cellulaire présente une concentration modérée : les cinq premières entreprises, Novartis, Gilead Sciences, Bristol Myers Squibb, Johnson & Johnson et Legend Biotech, ont capté une part significative des revenus de CAR-T autologue en 2025 [3]Novartis AG, "Rapport annuel 2025," novartis.com. Les extensions d'indication et les approbations en oncologie en première ligne soutiennent la défense des acteurs établis, mais les entrants allogéniques et les CDMO redistribuent les parts. L'installation suisse de 420 millions USD de Vertex et CRISPR signale l'échelle de fabrication comme un avantage concurrentiel stratégique, tandis qu'Allogene Therapeutics a affiché 67 % de rémission complète dans les essais pivots.

Des perturbateurs émergents tels que Fate Therapeutics ont atteint un coût de 50 000 USD par dose, et Samsung Biologics a obtenu quatre contrats en Asie-Pacifique, soulignant comment la technologie et la capacité localisée modifient la dynamique concurrentielle. La vélocité des dépôts de brevets est élevée. CRISPR Therapeutics a enregistré 14 brevets d'édition de base entre 2024 et 2025, tandis que les régulateurs imposent un suivi de 15 ans pour les produits édités génétiquement, favorisant les entreprises bien capitalisées. Les technologies de réduction des coûts telles que les bioréacteurs optimisés par l'IA et les échafaudages imprimés en 3D abaissent les barrières à l'entrée, intensifiant la rivalité dans les segments oncologie, auto-immun et neurologique.

Les mouvements stratégiques de 2025 ont inclus l'acquisition d'Amunix par Sanofi pour 1,2 milliard USD, l'installation de 50 000 litres de Lonza à Portsmouth et l'expansion de 40 000 litres de Charles River à Leyde, chacun visant à sécuriser la capacité avant les pics de demande anticipés. À mesure que les modèles de remboursement pivotent vers les résultats et que l'offre s'accroît, l'avantage concurrentiel est de plus en plus défini par l'agilité de fabrication, l'étendue des indications et l'infrastructure de surveillance post-commercialisation.

Leaders du secteur de la thérapie cellulaire

Corestem Inc.

Chiesi Farmaceutici S.p.A.

Tego Science

Allogene Therapeutics Inc.

Takeda Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : la FDA a approuvé Waskyra (etuvetidigene autotemcel), une thérapie génique pour les patients atteints du syndrome de Wiskott-Aldrich (WAS), marquant le premier traitement approuvé de ce type pour cette immunodéficience rare et potentiellement mortelle.

- Novembre 2025 : Bharat Biotech International Ltd est entré dans le secteur de la thérapie cellulaire et génique en lançant Nucelion Therapeutics Pvt Ltd, une CRDMO entièrement détenue dédiée à la recherche, au développement et à la fabrication dans le secteur de la thérapie cellulaire.

- Janvier 2025 : Fertilo de Gameto obtient l'autorisation de la FDA pour un essai de Phase 3, ouvrant la voie à un traitement de fertilité basé sur les iPSC visant à raccourcir les cycles de fécondation in vitro et à améliorer les soins reproductifs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché de la thérapie cellulaire comme l'ensemble des produits expérimentaux et commerciaux dans lesquels des cellules humaines viables — souches, immunitaires ou spécifiques à un tissu — sont introduites dans un patient afin de réparer, remplacer ou moduler des fonctions biologiques. Ce périmètre couvre les modalités autologues et allogéniques, ainsi que les applications en oncologie, cardiologie, neurologie, orthopédie, maladies auto-immunes et cicatrisation des plaies.

Exclusion du périmètre : les vecteurs géniques seuls et les échafaudages régénératifs acellulaires ne relèvent pas de notre champ d'analyse.

Aperçu de la segmentation

- Par type de thérapie

- Thérapie cellulaire autologue

- Thérapie cellulaire allogénique

- Par type de cellule

- Thérapie par cellules souches

- Cellules souches hématopoïétiques

- Cellules souches mésenchymateuses

- Cellules souches pluripotentes induites

- Thérapie par cellules immunitaires

- Thérapie par lymphocytes T (dont CAR-T, TCR-T)

- Thérapie par cellules NK

- Thérapie par cellules dendritiques

- Thérapies à base de fibroblastes et de chondrocytes

- Thérapie par cellules souches

- Par application

- Oncologie

- Troubles auto-immuns

- Maladies cardiovasculaires

- Orthopédie et musculo-squelettique

- Troubles neurologiques

- Cicatrisation des plaies et dermatologie

- Ophtalmologie

- Par utilisateur final

- Hôpitaux et cliniques

- Centres spécialisés de thérapie cellulaire et génique

- Instituts académiques et de recherche

- Installations de fabrication sous contrat et de recherche sous contrat

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreux entretiens menés avec des fabricants de thérapies cellulaires, des centres de transplantation, des payeurs et des investigateurs principaux en Amérique du Nord, en Europe et en Asie permettent de valider les bassins de patients adressables, les coûts moyens de traitement, les rendements par lot et les obstacles au déploiement. Les informations recueillies auprès de ces parties prenantes nous permettent d'ajuster les variables du modèle lorsque les sources documentaires sont absentes ou obsolètes.

Recherche documentaire

Les analystes de Mordor commencent par cartographier la base de preuves à partir de sources ouvertes telles que les archives d'approbation FDA CBER, les inscriptions EMA PRIME, ClinicalTrials.gov, l'Observatoire mondial de l'OMS pour les thérapies cellulaires et géniques, ainsi que les synthèses des associations professionnelles de l'ARM ou de l'ISCT. Les rapports 10-K des entreprises, les présentations aux investisseurs et les barèmes de remboursement hospitalier fournissent des indications concrètes sur les prix et l'adoption. Les bases de données payantes — D&B Hoovers pour la ventilation des revenus et Dow Jones Factiva pour les flux de transactions — apportent une cohérence financière et une veille sur l'actualité. De nombreuses références supplémentaires étayent chaque point de données, la liste ci-dessus étant illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction mixte descendante part des volumes de patients traités issus des données de registres, des filtres de prévalence à l'éligibilité et des libérations de doses enregistrées de CAR-T, MSC ou iPSC, qui sont ensuite multipliés par les fourchettes de prix médians des thérapies. Les agrégations fournisseurs et les ASP échantillonnés multipliés par les volumes de doses constituent une vérification ascendante sélective permettant de combler les écarts. Les principaux facteurs du modèle comprennent les taux de succès des essais cliniques, la cadence des approbations réglementaires, la capacité de fabrication, les litres de production en bioréacteur, la pénétration du remboursement et les gains de parts de l'allogénique. Les perspectives à cinq ans font appel à une régression multivariée superposée à des séries temporelles ARIMA afin de refléter les relations décalées entre les résultats des essais, l'expansion des capacités et la compression des prix.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen par les pairs en trois étapes ; les seuils de variance déclenchent des vérifications croisées avec des indices externes, et les événements significatifs tels que des approbations majeures entraînent des mises à jour en cours de cycle. Le tableau de bord est rouvert juste avant la publication afin que les clients reçoivent toujours le dernier consensus.

Ancrage de crédibilité : pourquoi la référence de Mordor en thérapie cellulaire inspire confiance

Les estimations de marché publiées divergent souvent parce que les cabinets retiennent des combinaisons de produits, des niveaux de prix et des calendriers de mise à jour différents.

Les principaux facteurs d'écart comprennent certaines études qui ne suivent que les produits à base de cellules souches ou les intrants technologiques ; d'autres extrapolent de manière trop agressive les effectifs du pipeline en phase précoce en revenus ; beaucoup convertissent les devises une fois par an, tandis que Mordor met à jour les taux de change trimestriellement ; enfin, notre actualisation annuelle intègre chaque nouvelle approbation FDA, EMA ou NMPA avant de faire avancer les prévisions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 17,13 Md USD (2025) | Mordor Intelligence | - |

| 5,89 Md USD (2024) | Global Consultancy A | Exclut les thérapies à base de cellules immunitaires et utilise des ASP statiques de 2023 |

| 6,04 Md USD (2024) | Trade Journal B | Ne comptabilise que les ventes commerciales, omet les doses compassionnelles administrées en milieu hospitalier |

La comparaison montre que lorsque les mêmes classes thérapeutiques, les volumes d'usage compassionnel et les prix actuels sont alignés, le chiffre de Mordor apparaît comme une référence équilibrée et transparente que les parties prenantes peuvent reproduire à l'aide de variables publiquement traçables.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la thérapie cellulaire en 2026 ?

La taille du marché de la thérapie cellulaire a atteint 6,55 milliards USD en 2026 et devrait progresser jusqu'à 14,56 milliards USD d'ici 2031.

Quel type de thérapie connaît la croissance la plus rapide ?

Les thérapies allogéniques prêtes à l'emploi sont les plus rapides, progressant à un CAGR de 17,34 % jusqu'en 2031 grâce à des coûts de production inférieurs et des délais de fabrication plus courts.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 17,89 %, la Chine, le Japon et la Corée du Sud rationalisant les approbations et élargissant le remboursement.

Quel est le principal défi de coût pour le CAR-T autologue ?

La production personnalisée coûte en moyenne 350 000 USD par dose et implique des coûts fixes BPF élevés, pesant sur les marges et l'accessibilité financière.

Comment les fabricants réduisent-ils les coûts ?

Les bioréacteurs fermés optimisés par l'IA, l'expansion des capacités des CDMO et les méthodes de transfert de gènes non virales réduisent significativement les coûts par dose.

Quel segment d'application se développe le plus rapidement ?

Les troubles neurologiques sont en tête avec un CAGR de 17,47 %, portés par des essais en phase avancée sur la maladie de Parkinson utilisant des neurones dérivés d'iPSC.

Dernière mise à jour de la page le: