Taille et Part du Marché du Criblage à Haut Débit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.23 Milliards de dollars |

| Taille du Marché (2031) | 45.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Criblage à Haut Débit par Mordor Intelligence

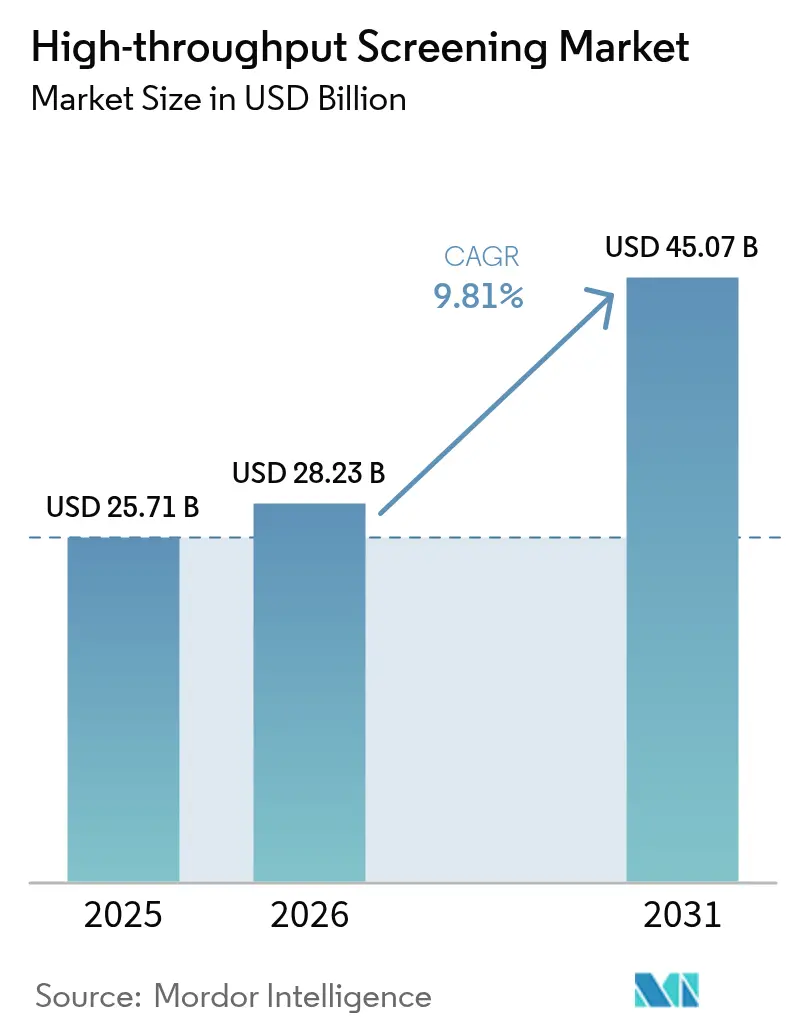

La taille du marché du criblage à haut débit en 2026 est estimée à 28,23 milliards USD, en croissance par rapport à la valeur de 2025 de 25,71 milliards USD, avec des projections pour 2031 montrant 45,07 milliards USD, croissant à un CAGR de 9,81 % sur la période 2026-2031.

Cette expansion est ancrée dans l'adoption généralisée de l'automatisation assistée par l'IA, qui comprime les délais de découverte de médicaments et réduit les coûts par essai de 40 %. La demande croissante d'essais 3D physiologiquement pertinents, l'augmentation des budgets de R&D axés sur la médecine de précision, et l'externalisation stratégique vers des organisations de développement et de fabrication sous contrat (CDMO) renforcent la trajectoire ascendante. L'intensification de la concurrence entre les fournisseurs de plateformes intégrées favorise des cycles rapides de renouvellement technologique, tandis que les investissements en capital-risque dans les plateformes microfluidiques de criblage ultra-haut débit (uHTS) alimentent l'innovation produit. L'encouragement réglementaire des tests sans animaux et des pratiques de laboratoire durables ajoute de l'élan en réorientant les capitaux vers des systèmes cellulaires avancés.

Principaux Enseignements du Rapport

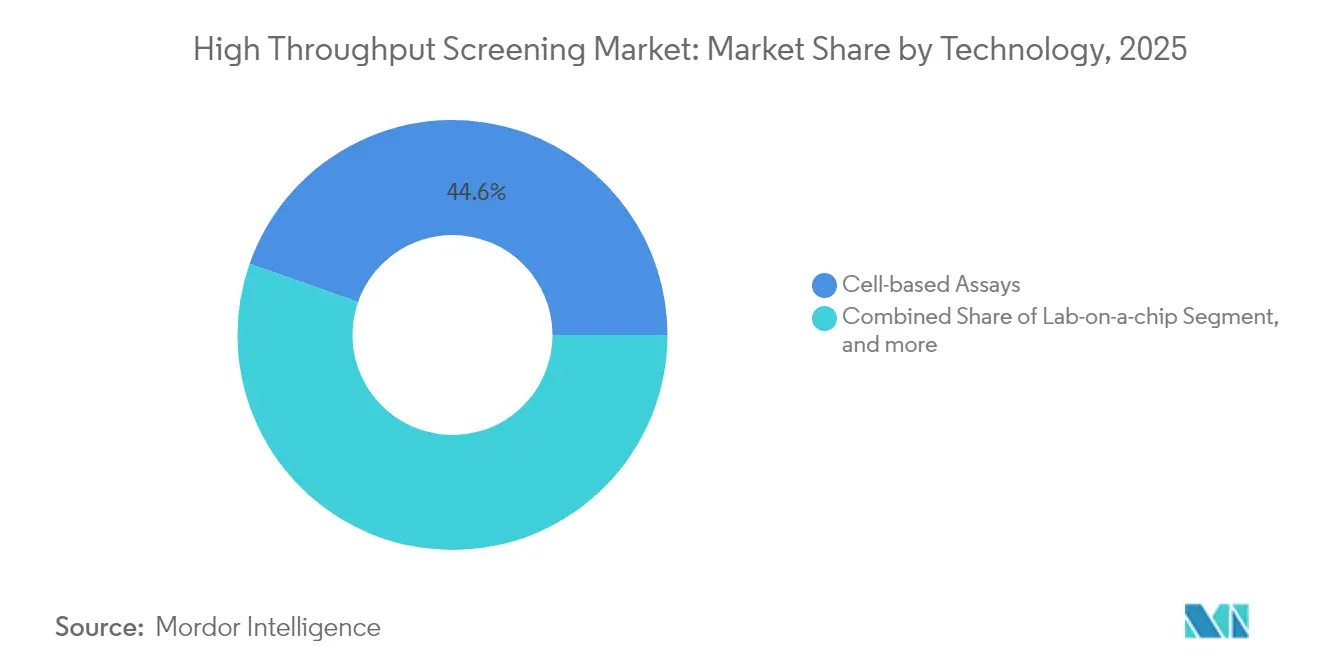

- Par technologie, les essais cellulaires ont dominé avec 44,63 % de la part du marché du criblage à haut débit en 2025 ; les plateformes laboratoire-sur-puce et microfluidiques devraient croître à un CAGR de 10,54 % jusqu'en 2031.

- Par application, le criblage primaire et secondaire a représenté 52,98 % de la taille du marché du criblage à haut débit en 2025, tandis que les applications de toxicologie et d'ADME devraient se développer à un CAGR de 13,41 % jusqu'en 2031.

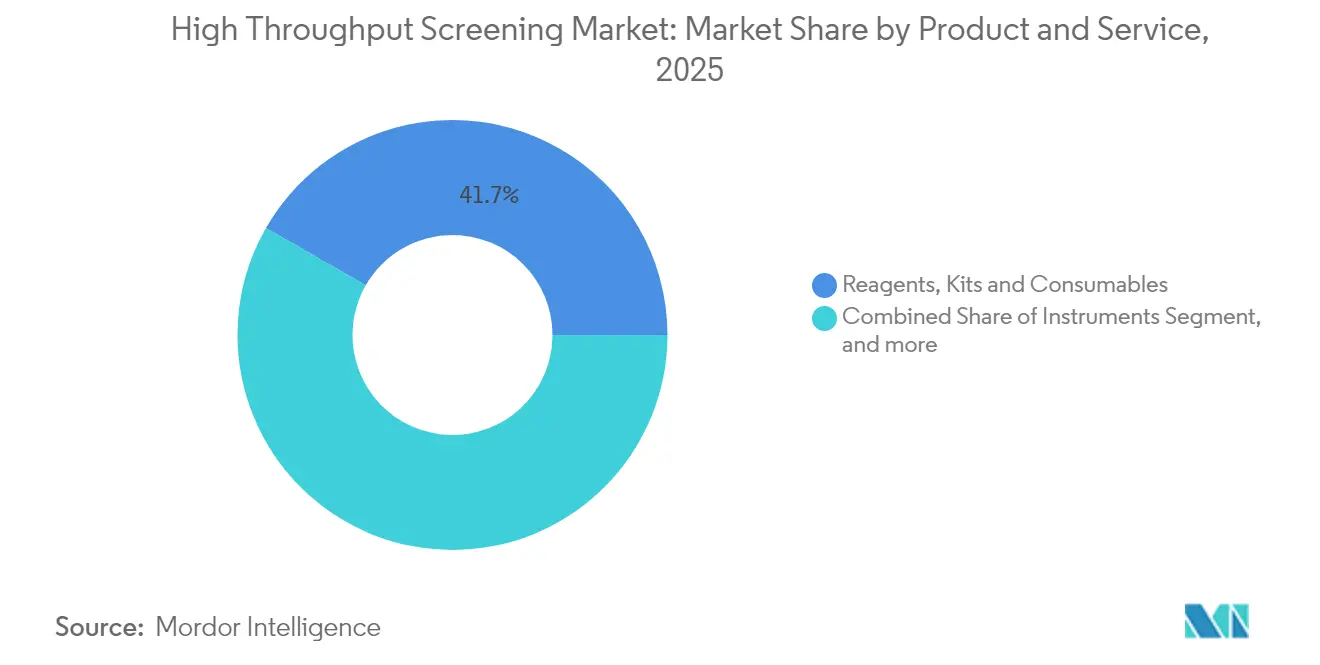

- Par produit et service, les réactifs, kits et consommables ont représenté 41,72 % des revenus en 2025 ; les services progressent à un CAGR de 15,02 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 48,35 % de la part du marché du criblage à haut débit en 2025 ; les CDMO sont les plus en forte croissance, enregistrant un CAGR de 11,78 % jusqu'en 2031.

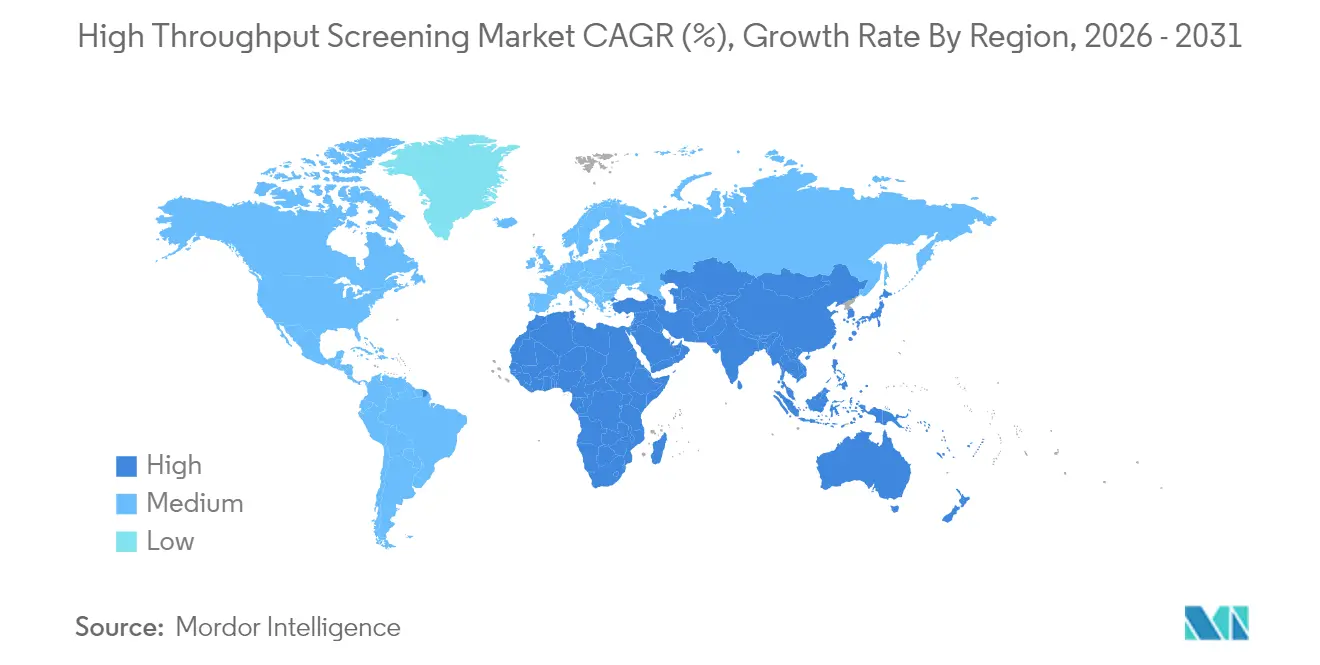

- Par géographie, l'Amérique du Nord a conservé 39,22 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 13,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Criblage à Haut Débit

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Avancées dans les systèmes robotisés de manipulation de liquides et d'imagerie | +2.1% | Mondial, Amérique du Nord et UE en tête de l'adoption | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D pharmaceutique/biotechnologique et croissance du pipeline | +1.8% | Mondial, concentré dans les principaux pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Adoption d'essais cellulaires et 3D physiologiquement pertinents | +1.5% | Amérique du Nord et UE en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Triage in silico par IA/ML réduisant la taille des bibliothèques en laboratoire humide | +1.3% | Mondial, pôles de la Silicon Valley et de Boston en tête | Court terme (≤ 2 ans) |

| Plateformes microfluidiques uHTS soutenues par le capital-risque | +0.9% | Amérique du Nord et UE, émergence en APAC | Moyen terme (2-4 ans) |

| Montée en puissance des CDMO intégrant le criblage à haut débit dans des contrats de découverte intégrés | +1.2% | Mondial, avec l'Asie-Pacifique montrant l'adoption la plus rapide | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les Systèmes Robotisés de Manipulation de Liquides et d'Imagerie

Les percées en robotique adaptative élèvent le débit et la reproductibilité sur l'ensemble du marché du criblage à haut débit. Les modules de vision par ordinateur guident désormais la précision du pipetage en temps réel, réduisant la variabilité expérimentale de 85 % par rapport aux flux de travail manuels.[1]Prépublication arXiv, "Pipetage guidé par vision en temps réel," arxiv.org Les algorithmes de détection par IA intégrés traitent plus de 80 lames par heure, élevant le plafond du débit d'imagerie à haut contenu.[2]Evident Scientific, "Productivité de l'imagerie à haut contenu," evidentscientific.com La programmation à double interface permet aux chimistes de configurer des flux de travail complexes sans codage spécialisé, élargissant l'accès des utilisateurs. Les investissements en capital dépassant 2 millions USD par cellule de travail restent justifiés à mesure que les profils de retour sur investissement s'améliorent avec des volumes supérieurs à 100 000 composés par an. Il en résulte un cycle auto-renforçant de mises à niveau de plateformes qui propulse le marché du criblage à haut débit vers une plus grande échelle, vitesse et qualité des données.

Augmentation des Dépenses de R&D Pharmaceutique/Biotechnologique et Croissance du Pipeline

L'augmentation des budgets de R&D dédiés à la médecine de précision canalise les capitaux vers des plateformes de criblage qui intègrent la biologie computationnelle à l'expérimentation automatisée. La découverte assistée par IA a raccourci l'identification des candidats de six ans à moins de 18 mois, attirant des flux de capital-risque vers des entreprises telles que Recursion Pharmaceuticals, qui a fait progresser deux médicaments oncologiques découverts par IA vers des essais cliniques début 2025.[3]Recursion Pharmaceuticals, "Avancement des médicaments oncologiques découverts par IA," recursion.com L'effet multiplicateur entre la hausse des budgets et l'efficacité algorithmique positionne le criblage en phase précoce comme un levier stratégique pour l'atténuation des risques et la compression des délais. Les pipelines en oncologie et pour les maladies rares en bénéficient particulièrement, car le triage rapide des composés soutient l'exploration des thérapies combinées et des schémas thérapeutiques personnalisés.

Adoption d'Essais Cellulaires et 3D Physiologiquement Pertinents

Les systèmes commerciaux d'organoïdes 3D et d'organes-sur-puce reproduisent de plus en plus la physiologie des tissus humains, améliorant la précision prédictive et réduisant l'attrition en phase avancée. Les dispositifs organes-sur-puce modélisent les voies du métabolisme des médicaments que les cultures 2D standard ne peuvent pas capturer, s'attaquant au taux d'échec de 90 % des essais cliniques lié à des modèles précliniques inadéquats. Les bioréacteurs avancés optimisent l'apport en nutriments, tandis que les puces microfluidiques créent des microenvironnements physiologiques qui évaluent le transport à travers les barrières biologiques. La fabrication de cellules souches guidée par IA met à l'échelle la production de cellules souches pluripotentes induites, ouvrant de nouvelles perspectives pour la modélisation des maladies et les criblages de toxicologie régénérative. Ces développements convergent pour renforcer la proposition de valeur du marché du criblage à haut débit dans la recherche translationnelle.

Triage In Silico par IA/ML Réduisant la Taille des Bibliothèques en Laboratoire Humide

Le criblage virtuel alimenté par des réseaux de neurones hypergraphiques prédit désormais les interactions médicament-cible avec une fidélité de niveau expérimental, réduisant les bibliothèques en laboratoire humide jusqu'à 80 %. Les modèles génératifs suggèrent de nouveaux chemotypes satisfaisant une optimisation multi-paramètres, élargissant l'espace chimique accessible tout en réduisant les coûts en réactifs. Les modèles de langage entraînés sur des données de réaction surpassent de plus en plus les experts humains dans la planification rétrosynthétique. Le triage computationnel concentre le criblage physique sur les hits les mieux classés, améliorant l'efficacité des coûts et le débit, et renforçant l'attrait des plateformes IA-criblage à haut débit intégrées pour les partenaires pharmaceutiques et CDMO.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les cellules de travail de criblage à haut débit entièrement automatisées | -1.4% | Mondial, les petites entreprises biotechnologiques les plus touchées | Moyen terme (2-4 ans) |

| Pénurie de spécialistes qualifiés en automatisation des essais | -0.8% | Amérique du Nord et UE, pression émergente en APAC | Long terme (≥ 4 ans) |

| Problèmes de qualité des données et de reproductibilité entre les laboratoires | -0.6% | Mondial, les normes varient selon les régions | Court terme (≤ 2 ans) |

| Pression en faveur de la durabilité contre les plastiques à usage unique pour plaques 1 536 puits | -0.4% | L'UE ouvre la voie ; Amérique du Nord et APAC suivent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour les Cellules de Travail de Criblage à Haut Débit Entièrement Automatisées

Les dépenses initiales proches de 5 millions USD, incluant les logiciels, la validation et la formation, créent des frictions financières pour les petites entreprises. La maintenance annuelle et les licences gonflent les budgets d'exploitation de 15 à 20 %. Bien que le coût total de possession favorise les utilisateurs à fort volume, l'intensité capitalistique retarde l'adoption dans les organisations à trésorerie limitée et soutient la demande de services externalisés. Les modèles de location d'équipements et d'installations partagées compensent partiellement cet obstacle, mais le rythme d'obsolescence technologique reste un frein durable à la pénétration rapide du marché.

Pénurie de Spécialistes Qualifiés en Automatisation des Essais

L'expertise interdisciplinaire en biologie, chimie, robotique et science des données est rare. Les programmes académiques ont pris du retard, incitant les entreprises à établir des filières de formation internes et à s'associer à des instituts techniques. Les pénuries de talents font monter les salaires et ralentissent les délais de déploiement dans les installations de référence du secteur du criblage à haut débit. Le diagnostic à distance et le dépannage assisté par IA étendent la portée des experts, mais l'optimisation des essais sur site nécessite toujours du personnel spécialisé, tempérant les ambitions de mise à l'échelle à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Plateformes Cellulaires Favorisent la Pertinence Physiologique

Les essais cellulaires détenaient 44,63 % de la part du marché du criblage à haut débit en 2025, reflétant leur capacité à modéliser des voies de signalisation complexes et à prédire l'efficacité humaine plus précisément que les alternatives biochimiques. Le segment bénéficie des avancées continues dans les rapporteurs fluorescents, les échafaudages de culture 3D et les technologies d'impédance sans marquage qui capturent de subtils changements phénotypiques. La taille du marché du criblage à haut débit associée aux plateformes laboratoire-sur-puce et microfluidiques devrait se développer rapidement avec une croissance de CAGR de 10,54 % qui libère des économies sur les réactifs et accroît la sensibilité des essais. La demande de plateformes ultra-haut débit reste stable parmi les grandes bibliothèques pharmaceutiques, tandis que les approches sans marquage attirent les flux de travail de toxicologie de sécurité cherchant une interférence minimale avec les essais.

La fusion de l'imagerie à haut contenu avec l'analyse pilotée par IA amplifie la profondeur des données par criblage, permettant une découverte phénotypique qui révèle des mécanismes d'action inattendus. Le criblage basé sur les organoïdes différencie davantage les réponses aux composés par la microarchitecture tissulaire, aidant les programmes d'oncologie qui nécessitent une fidélité au microenvironnement tumoral. Ensemble, ces innovations renforcent la position de revenus dominante du segment cellulaire et catalysent un pipeline de systèmes de nouvelle génération qui soutiennent l'expansion à long terme du marché du criblage à haut débit.

Par Application : La Dominance du Criblage Primaire Masque une Montée en Puissance de la Toxicologie

Les applications de criblage primaire et secondaire ont contribué à 52,98 % de la taille du marché du criblage à haut débit en 2025, soulignant leur rôle fondamental dans l'identification des hits. La miniaturisation automatisée des essais et le triage par IA ont accéléré le débit des échantillons, s'alignant sur le besoin des équipes de découverte d'une sélection rapide des leads. En revanche, les flux de travail de toxicologie et d'ADME sont prêts pour un CAGR de 13,41 % jusqu'en 2031, alors que les régulateurs mondiaux exigent des données de sécurité sans animaux. Ce changement reflète un calcul économique dans lequel l'interrogation précoce de la sécurité minimise les coûts d'attrition en phase avancée, une considération primordiale pour les programmes soutenus par le capital-risque opérant sur des délais compressés.

Les plateformes de toxicologie in vitro intègrent désormais des lignées cellulaires d'origine humaine, des dispositifs organes-sur-puce et des modèles d'IA prédictifs, offrant un profilage de sécurité à 360 degrés qui informe la priorisation des candidats. La validation de cibles par CRISPR accélère les études de liaison maladie-gène, tandis que les lectures de biomarqueurs multiplexés affinent la pertinence translationnelle. Collectivement, ces dynamiques diversifient les sources de revenus en équilibrant les criblages à fort volume hérités avec des essais centrés sur la sécurité qui bénéficient d'une tarification premium, renforçant la stabilité sur l'ensemble du marché du criblage à haut débit.

Par Produit et Service : La Croissance des Services Signale une Transformation du Secteur

Les réactifs, kits et consommables ont maintenu une part de revenus de 41,72 % en 2025, mais les offres orientées services devraient dépasser toutes les autres catégories avec un CAGR de 15,02 %. Les commanditaires pharmaceutiques externalisent de plus en plus la découverte précoce vers des CDMO qui regroupent le criblage, l'optimisation hit-to-lead et les services précliniques dans des contrats intégrés. Les modèles d'engagement flexibles séduisent les stratégies à faible intensité d'actifs, permettant aux commanditaires d'aligner les dépenses sur l'atteinte des jalons et de diversifier les portefeuilles de programmes.

Les instruments continuent de stimuler les cycles de remplacement à mesure que les fournisseurs intègrent l'analyse par IA et la connectivité cloud, mais les ventes matérielles incrémentales sont à la traîne par rapport à l'expansion rapide des services gérés. Les plateformes logicielles apportent une valeur différenciante grâce à l'harmonisation et à la visualisation des données, facilitant la reproductibilité inter-sites et la préparation aux audits. L'effet synergique de l'informatique et des services élève les coûts de changement, approfondissant les partenariats fournisseur-client et ancrant des flux de revenus récurrents qui soutiennent l'élan de croissance sur le marché du criblage à haut débit.

Par Utilisateur Final : L'Accélération des CDMO Remodèle l'Économie de la Découverte

Les entreprises pharmaceutiques et biotechnologiques contrôlaient 48,35 % de la part du marché du criblage à haut débit en 2025, tirant parti d'une infrastructure établie et de bibliothèques de composés. Cependant, les CDMO se développent à un CAGR de 11,78 % en capitalisant sur les économies d'échelle et l'expertise consolidée. L'externalisation atténue les charges de coûts fixes pour les commanditaires et donne aux petites entreprises accès à des plateformes à haute capacité sans engagements capitalistiques lourds. Les instituts académiques fournissent des recherches fondamentales et de nouveaux concepts d'essais, mais exercent une influence limitée sur les revenus par rapport aux acteurs commerciaux.

Les CDMO d'Asie-Pacifique gagnent une traction supplémentaire en combinant des coûts d'exploitation plus faibles avec la proximité de clusters biotechnologiques en plein essor. L'acquisition du groupe chinois Fengli par Barentz illustre les mouvements stratégiques visant à renforcer les capacités régionales et à intégrer les viviers de talents locaux. Ces développements font collectivement pencher l'économie de la découverte vers les prestataires externes, cimentant les CDMO comme moteurs de croissance essentiels au sein du marché du criblage à haut débit.

Analyse Géographique

L'Amérique du Nord a généré 39,22 % des revenus en 2025, soutenue par des écosystèmes pharmaceutiques matures, une forte adoption de l'automatisation assistée par IA et une participation robuste du capital-risque. Les vastes bibliothèques de composés et les paysages de remboursement favorables accélèrent les mises à niveau des plateformes, ancrant la demande à l'échelle régionale. La taille du marché du criblage à haut débit aux États-Unis bénéficie des subventions stratégiques des Instituts Nationaux de la Santé (NIH) qui incitent aux partenariats de recherche translationnelle entre le monde académique et l'industrie.

L'Europe maintient une croissance régulière grâce à des normes de qualité strictes et à des cadres réglementaires favorables qui encouragent l'adoption de la culture cellulaire 3D. Les clusters en Allemagne, aux Pays-Bas et dans les pays scandinaves défendent les initiatives de laboratoire durable, stimulant les investissements dans des cartouches microfluidiques réutilisables qui s'inscrivent dans les objectifs environnementaux continentaux. Le marché régional attire également des financements Horizon Europe destinés à la toxicologie de nouvelle génération.

L'Asie-Pacifique devrait progresser à un CAGR de 13,74 %, dépassant ses homologues occidentaux alors que le secteur biotechnologique chinois connaît de nouveaux afflux de capitaux et des mesures politiques favorables. Un rallye boursier biotechnologique de 60 % en 2025 a surpassé les indices du secteur de l'IA, canalisant la confiance des investisseurs vers l'infrastructure de découverte de médicaments. Les accords de licence entre les grands groupes occidentaux et les entreprises biotechnologiques asiatiques établissent des pôles de criblage qui tirent parti de coûts d'exploitation compétitifs tout en respectant les normes de conformité internationales. L'adoption rapide des technologies organes-sur-puce et microfluidiques positionne l'Asie pour dépasser les modalités héritées, élargissant la diversification géographique du marché du criblage à haut débit.

Les marchés émergents d'Amérique du Sud et du Moyen-Orient et Afrique présentent un potentiel inexploité. Le Brésil et les Émirats Arabes Unis pilotent des agendas nationaux d'innovation qui financent des installations de criblage à haut débit partagées au sein de parcs biotechnologiques. Les limitations d'infrastructure et la variabilité réglementaire tempèrent actuellement les taux d'adoption, mais l'expansion mondiale des CDMO dans ces régions prépare le terrain pour le transfert de technologie et le renforcement des capacités locales, offrant un futur levier à la pénétration mondiale du marché du criblage à haut débit.

Paysage Concurrentiel

Le marché du criblage à haut débit présente une consolidation modérée, les principaux fournisseurs intégrant instrumentation, logiciels et services dans des plateformes unifiées qui élèvent les coûts de changement. Les acteurs de premier plan se différencient grâce à des algorithmes d'IA propriétaires qui analysent les données d'imagerie multiparamétrique et biochimiques, fournissant aux clients des informations exploitables. Les acquisitions stratégiques de startups logicielles de niche et d'innovateurs microfluidiques renforcent les capacités de bout en bout, illustrées par l'achat d'IRIS Factory Automation par Applied Industrial Technologies pour étendre les compétences en manutention de matériaux.

L'intensité concurrentielle augmente à mesure que des perturbateurs soutenus par le capital-risque commercialisent des consommables de criblage organes-sur-puce et durables. Ces challengers ciblent des opportunités dans les alternatives aux plastiques conformes aux réglementations et les intégrations de biologie spatiale. Les fournisseurs établis répondent en formant des partenariats d'écosystème, partageant des interfaces de programmation d'applications (API) qui permettent l'analyse par des tiers tout en maintenant le verrouillage sur les instruments.

La convergence des plateformes est un vecteur stratégique déterminant. Les fournisseurs intègrent des LIMS cloud, des jumeaux numériques et un support de maintenance en réalité augmentée pour offrir des systèmes d'exploitation de laboratoire complets. Cette étendue réduit la concurrence par les prix et sécurise des contrats de service pluriannuels, préservant la visibilité des revenus sur le marché du criblage à haut débit. Les références en matière de durabilité et les garanties de gouvernance des données influencent de plus en plus les décisions d'achat, incitant les acteurs établis à publier des références environnementales et de cybersécurité transparentes pour préserver leur leadership sur le marché.

Leaders du Secteur du Criblage à Haut Débit

Bio-Rad Laboratories Inc.

PerkinElmer Inc.

Thermo Fisher Scientific Inc.

Merck KGaA

Agilent Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme émerge à la convergence du criblage à haut débit et de la transcriptomique, les fournisseurs étendant les mesures d'expression génique aux flux de travail sur plaques de 1 536 puits. En juin 2026, Alithea Genomics a ouvert un accès anticipé à MERCURIUS 1536 DRUG-seq, présentant le profilage transcriptomique comme une couche pratique pour la caractérisation des réponses aux composés à l'échelle du criblage. Cela crée également un espace disponible pour les laboratoires et les CDMO capables d'exécuter des flux de travail HTS compatibles avec le séquençage, tels que l'automatisation de la préparation des échantillons, le codage à barres et l'informatique en aval, en complément des criblages phénotypiques et biochimiques traditionnels.

Une deuxième opportunité réside dans la commercialisation de jeux de données expérimentales standardisés et de pipelines qui réduisent les frictions entre l'automatisation de la découverte et le développement de modèles d'IA. En juillet 2026, A-Alpha Bio a lancé Atlas, un écosystème de données bâti sur les mesures d'affinité de liaison AlphaSeq, tandis que des efforts de criblage optique groupé ont rapporté une compression des flux de travail, incluant un criblage automatisé de peinture cellulaire à l'échelle du génome réalisé en huit jours avec un échantillonnage dépassant 5 millions de cellules. Ces signaux indiquent une demande pour des offres regroupant génération en laboratoire humide à haut débit, analyse computationnelle reproductible et produits de données réutilisables sur plusieurs sites. Les infrastructures de criblage à accès public constituent un autre facteur d'attraction, avec le lancement en juin 2026 par KRICT de la plateforme DEL CoreBank pour le criblage et la validation de banques d'ADN codées, abaissant les barrières pour les utilisateurs académiques et les biotechs de taille moyenne et élargissant la demande en aval pour les instruments, réactifs et services spécialisés.

Développements récents du secteur

- Juin 2026 : Thermo Fisher Scientific a présenté trois nouvelles plateformes de spectrométrie de masse Orbitrap lors de l'ASMS, dont le détecteur de masse Orbitrap Exploris EFOX et le TSQ Altis Plus EFOX positionné pour la quantification à haut débit. Ces lancements élargissent la boîte à outils pour les flux de travail connexes au criblage à haut débit, tels que les mesures rapides d'ADME et de toxicologie, renforçant les cycles de mise à niveau des instruments liés à une prise de décision à débit plus élevé et à confiance accrue.

- Octobre 2025 : Merck KGaA s'est associé à Promega Corporation pour codévelopper des dosages de culture cellulaire 3D (organoïdes) visant à faire progresser le criblage pour la découverte de médicaments. La collaboration soutient des modèles physiologiquement pertinents au sein des piles de criblage automatisées et s'aligne sur le passage du marché des dosages 2D vers des formats cellulaires à plus haute prédictivité.

- Juillet 2024 : Bio-Rad Laboratories a élargi les services de sa plateforme Pioneer Antibody Discovery avec la technologie SpyLock pour permettre le prototypage rapide et le criblage à haut débit d'anticorps bispécifiques. Cette expansion renforce les options de criblage axées sur les services pour les programmes de découverte de produits biologiques et soutient la demande pour des flux de travail de dosage et d'analyse évolutifs au-delà des banques de petites molécules.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché du criblage à haut débit est défini comme le chiffre d'affaires annuel généré par les outils et services utilisés pour effectuer des tests automatisés et parallèles de vastes ensembles de composés ou d'échantillons pour la découverte de médicaments et la recherche connexe en sciences de la vie.

Exclusions de portée : Nous excluons les revenus de recherche contractuelle provenant de forfaits précliniques complets où le criblage n'est qu'un flux de travail parmi de nombreux autres.

Aperçu de la segmentation

- Par Technologie

- Criblage Ultra-Haut Débit (uHTS)

- Essais Cellulaires

- Laboratoire-sur-Puce / Microfluidique

- Technologies sans Marquage

- Criblage à Haut Contenu

- Par Application

- Identification / Validation de Cibles

- Criblage Primaire et Secondaire

- Toxicologie et ADME

- Par Produit et Service

- Instruments

- Réactifs, Kits et Consommables

- Logiciels et Informatique

- Services

- Par Utilisateur Final

- Entreprises Pharmaceutiques et Biotechnologiques

- Organisations de Recherche sous Contrat / CDMO

- Établissements Académiques et Instituts de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par une liste claire de ce qui est comptabilisé comme revenu de criblage, puis par la cartographie des signaux de demande expliquant l'évolution des dépenses d'une année à l'autre. Nous nous sommes appuyés sur des sources publiques et officielles telles que la base de données d'activité de développement de médicaments de la US FDA pour les signaux d'activité, les portails de subventions du NIH et d'autres organismes nationaux pour l'orientation du financement de la recherche, les statistiques de l'OCDE sur la santé et la R&D pour le contexte macroéconomique, et la Banque mondiale pour les devises et les indicateurs économiques généraux.

Pour maintenir le modèle ancré dans un comportement d'achat réel, nous avons également examiné les dépôts publics des entreprises, les rapports annuels, les présentations aux investisseurs, les résumés de conférences, les sites web d'associations et une couverture de presse fiable traitant du déploiement de l'automatisation de laboratoire et des besoins en débit de criblage. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, des bases de données de brevets pour évaluer l'intensité technologique, et des données commerciales au niveau des expéditions pour vérifier la cohérence des schémas d'importation et d'exportation des instruments de laboratoire pertinents. Cette liste n'est pas exhaustive, et des sources publiques et payantes supplémentaires ont été utilisées pour la collecte, la validation et la clarification au fur et à mesure de la construction du modèle.

Entretiens et enquêtes primaires

Le travail primaire a servi à éprouver les hypothèses documentaires concernant ce que les laboratoires achètent ensemble, l'évolution des prix selon les types d'instruments, et les cas où les revenus de logiciels et de services sont regroupés plutôt que vendus séparément. Nous avons échangé avec un ensemble de participants de l'écosystème des instruments et réactifs, d'utilisateurs de l'automatisation de laboratoire et d'experts du côté des canaux de distribution dans les principales régions, afin de vérifier la logique de volume, le calendrier d'adoption et les effets de change avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 35 % | Directeurs exécutifs : 13 % | APAC : 39 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 48 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante, où l'activité globale de recherche en sciences de la vie et de découverte de médicaments est traduite en un bassin de dépenses de criblage adressable, puis répartie entre instruments, réactifs et consommables, logiciels et services spécialisés selon l'intensité d'utilisation et les schémas d'achat observés sur le terrain. Les totaux ont également été vérifiés par des approximations ascendantes sélectives, telles qu'une agrégation échantillonnée des revenus des fournisseurs, et un contrôle de plausibilité utilisant la base installée, l'utilisation moyenne et les cycles de remplacement typiques.

Les intrants utilisés dans le modèle incluent des indicateurs tels que l'orientation des dépenses de R&D pharmaceutiques et biotechnologiques, la croissance de la taille des banques de criblage, l'adoption des systèmes d'automatisation et de manipulation de liquides, les évolutions du mix de dosages (cellulaires versus biochimiques), et le rythme de progression des pipelines de médicaments qui modifie la demande de criblage. Les prix ont été traités via une logique simple de progression du PVM, actualisée à l'aide des retours d'entretiens sur les remises, les taux de rattachement des services et le comportement d'abonnement logiciel. Lorsqu'un point de donnée ascendant manquait pour une petite cohorte ou une géographie, les lacunes ont été comblées par des ratios de substitution liés aux dépenses de recherche et à la densité de laboratoires, puis normalisées par rapport au total descendant.

Pour les prévisions, nous avons appliqué une analyse de scénarios avec un cas de base étayé par les avis d'experts sur les cycles de financement, la pénétration de l'automatisation et le calendrier de remplacement des instruments, suivie de contrôles de sensibilité pour des budgets de R&D plus lents ou une adoption plus rapide des dosages miniaturisés. Le résultat est un ensemble d'étapes reproductibles pouvant être retracées jusqu'au bassin de demande défini et à un ensemble limité de facteurs explicables.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre les signaux documentaires, les retours d'entretiens et des indicateurs de marché indépendants tels que les budgets de R&D, l'orientation du financement de la recherche et les mouvements commerciaux généraux des instruments, le cas échéant. Les valeurs aberrantes sont signalées lorsque la croissance semble déconnectée des signaux de demande observables. Ensuite, les hypothèses sont réexaminées et, si nécessaire, une nouvelle prise de contact est déclenchée avec les répondants concernés.

Avant validation finale, le modèle passe par un examen analyste en plusieurs étapes où les calculs, la logique des unités et les conversions de devises sont vérifiés, suivi d'un examen de cohérence entre les régions et le comportement des groupes de produits. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier les schémas de dépenses surviennent. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récente possible, basée sur les données les plus actuelles disponibles.

Estimation du marché du criblage à haut débit par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le criblage à haut débit peuvent différer même lorsque le nom du marché est identique, car la frontière de comptabilisation n'est pas toujours alignée entre les outils, les consommables, les logiciels et les revenus de services. Les différences proviennent également de la manière dont les analystes traitent les contrats d'automatisation de laboratoire groupés, de leurs hypothèses concernant la progression des prix, et de la fréquence d'actualisation du modèle pour l'année de référence.

Les principaux facteurs d'écart que nous observons généralement sont l'inclusion ou non de forfaits de services précliniques plus larges, l'intégration ou non des dépenses connexes d'automatisation de laboratoire dans le criblage, et le degré d'agressivité avec lequel l'adoption est projetée dans les pôles de recherche à forte croissance. Le calendrier des devises importe également, car ce marché est mondial, et le mois de conversion ainsi que le traitement de l'inflation peuvent modifier un résultat en USD même lorsque la demande locale reste inchangée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,71 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 25,55 milliards USD (2025) | Une valeur 2025 légèrement plus resserrée peut survenir lorsque les logiciels et les services spécialisés sont traités principalement comme des compléments, et lorsque la progression du PVM est maintenue de manière conservatrice pour toutes les catégories d'instruments. |

| Éditeur de recherche sectorielle B | 29,60 milliards USD (2025) | Un chiffre plus élevé est généralement lié à l'intégration de dépenses précliniques ou d'automatisation de laboratoire plus larges dans le criblage, puis à l'application de taux de rattachement plus élevés pour les services et les logiciels de données auprès des utilisateurs finaux. |

Le tableau montre un écart visible autour de la valeur 2025. Dans le modèle de Mordor Intelligence, le marché est limité aux instruments habilitant le HTS, aux réactifs et consommables, aux logiciels et aux services spécialisés, tout en excluant les revenus des forfaits précliniques complets où le criblage n'est qu'une étape parmi d'autres. Une fois cette ligne de portée maintenue de manière cohérente, la différence restante provient généralement de choix pratiques tels que les hypothèses de rattachement des services, la progression du PVM et la rapidité avec laquelle l'adoption est intégrée dans les prévisions.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du criblage à haut débit ?

Le marché est évalué à 28,23 milliards USD en 2026 et devrait atteindre 45,07 milliards USD d'ici 2031, avec un CAGR de 9,81 %.

Quel segment technologique domine le marché du criblage à haut débit ?

Les essais cellulaires dominent avec 44,63 % de part de marché en 2025 en raison de leur capacité supérieure à imiter la biologie humaine.

Pourquoi les CDMO croissent-ils plus vite que les entreprises pharmaceutiques dans le criblage à haut débit ?

Les CDMO croissent à un CAGR de 11,78 % en offrant des services de découverte intégrés qui permettent aux commanditaires d'éviter des investissements capitalistiques lourds et d'accélérer les délais.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 13,74 % jusqu'en 2031, portée par de forts investissements biotechnologiques et un soutien réglementaire favorable.

Qu'est-ce qui stimule l'adoption des plateformes microfluidiques et laboratoire-sur-puce ?

Ces plateformes fournissent des microenvironnements physiologiquement pertinents, réduisent les coûts en réactifs et soutiennent des pratiques de laboratoire durables, entraînant un CAGR de 10,54 %.

Comment les outils d'IA transforment-ils le criblage à haut débit ?

L'IA permet un triage in silico qui réduit la taille des bibliothèques en laboratoire humide jusqu'à 80 %, améliore les taux de hits et raccourcit les délais de découverte de médicaments à moins de 18 mois.

Dernière mise à jour de la page le: