Taille et part du marché de la détection sans marquage (LFD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 3.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la détection sans marquage (LFD) par Mordor Intelligence

La taille du marché de la détection sans marquage (LFD) devrait passer de 1,92 milliard USD en 2025 à 2,13 milliards USD en 2026 et devrait atteindre 3,60 milliards USD d'ici 2031 à un CAGR de 11,05 % sur la période 2026-2031.

Les commanditaires pharmaceutiques standardisent de plus en plus la résonance plasmonique de surface (SPR) et l'interférométrie bio-couche pour obtenir des données cinétiques et d'affinité en temps réel, essentielles à l'avancement des processus de sélection des candidats. Cette approche garantit que le marché de la détection sans marquage reste aligné sur les calendriers accélérés dans les études de découverte et de comparabilité. L'accent réglementaire stimule l'adoption de ces méthodes. Par ailleurs, le marché de la détection sans marquage gagne en dynamisme grâce aux modèles d'abonnement aux puces et aux sondes, qui réduisent les coûts initiaux et élargissent l'accessibilité pour les organisations de recherche sous contrat de taille moyenne proposant des services de biophysique. Les tendances de croissance régionales restent variées, l'Amérique du Nord maintenant une base installée significative, tandis que la région Asie-Pacifique connaît une croissance plus rapide. Cette expansion est soutenue par des politiques en Chine et en Inde qui privilégient la caractérisation analytique sans marquage dans la recherche sur les interactions protéiques et le développement de biosimilaires.

Points clés du rapport

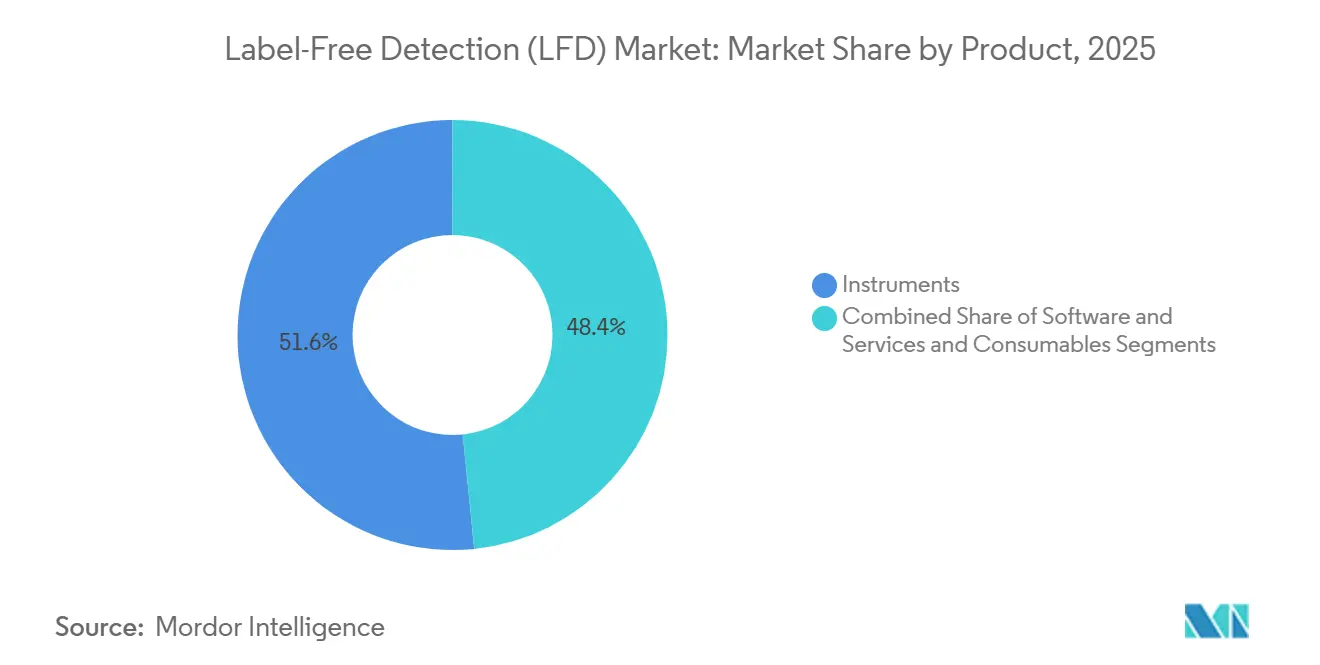

- Par produit, les instruments ont représenté 51,62 % de la part des revenus en 2025, tandis que les services devraient se développer à un CAGR de 11,55 % jusqu'en 2031.

- Par technologie, la résonance plasmonique de surface a représenté 46,10 % de la part des revenus en 2025, et l'interférométrie bio-couche devrait croître à un CAGR de 11,72 % jusqu'en 2031.

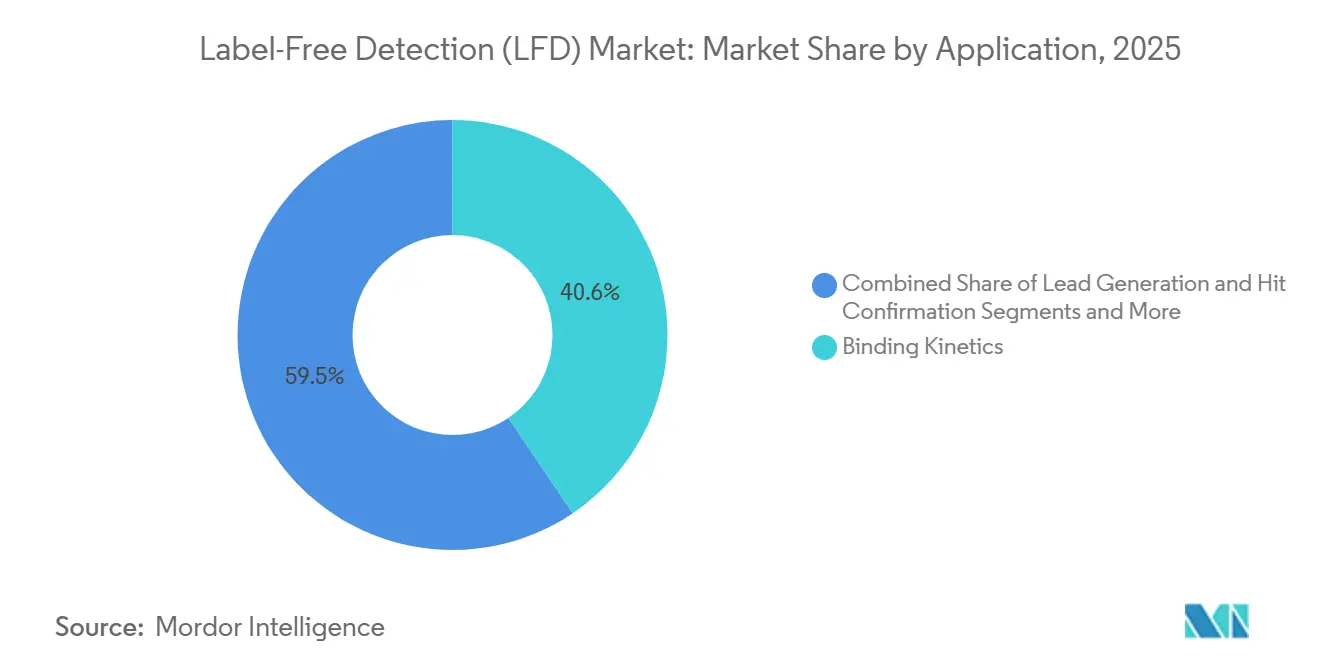

- Par application, la cinétique de liaison a capturé une part de 40,55 % en 2025, et la thermodynamique de liaison devrait progresser à un CAGR de 12,25 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 53,10 % des revenus en 2025, tandis que les organisations de recherche sous contrat devraient enregistrer un CAGR de 11,48 % jusqu'en 2031.

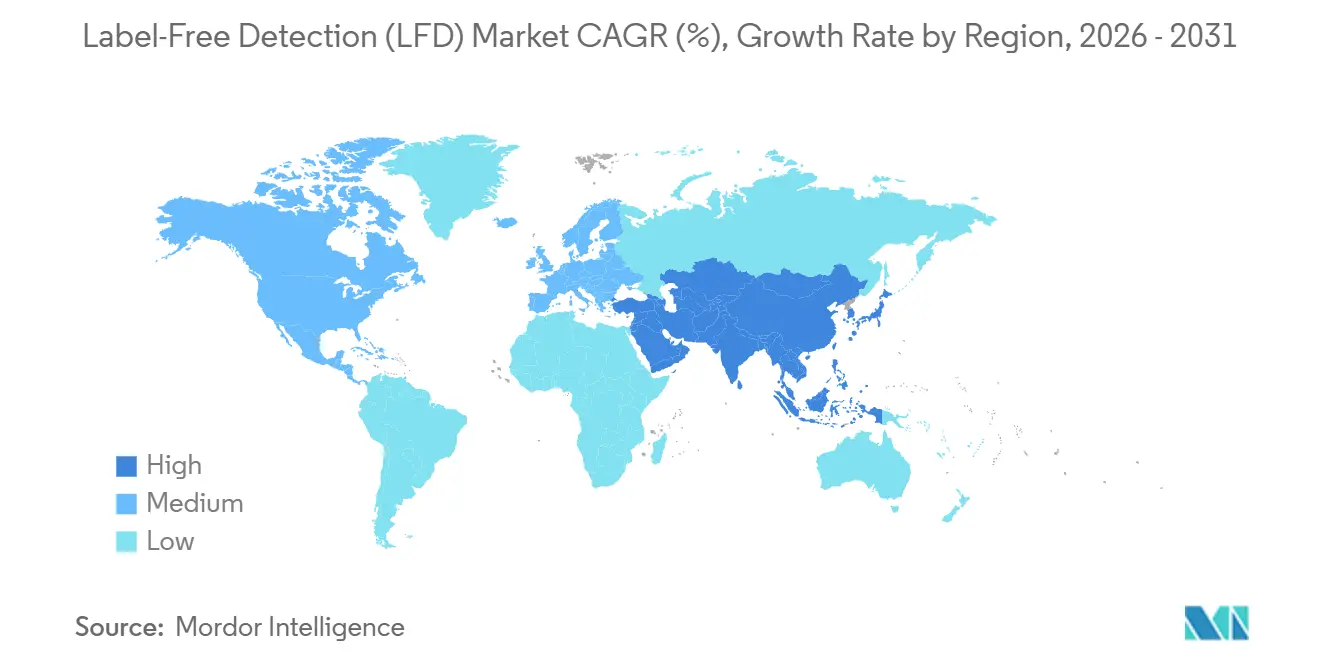

- Par géographie, l'Amérique du Nord a détenu 38,75 % de la part des revenus en 2025, et l'Asie-Pacifique devrait enregistrer un CAGR de 12,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la détection sans marquage (LFD)

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Partenariats R&D entre l'industrie pharmaceutique et le monde académique | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovations dans les technologies de détection sans marquage | +1.2% | Mondial, gains précoces en Amérique du Nord, adoption en Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| SPR/BLI à haut débit pour la découverte basée sur les fragments | +1.5% | Amérique du Nord et Europe, extension vers le cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Profilage cinétique amélioré par l'IA à résolution unicellulaire | +1.8% | Amérique du Nord, adoption sélective en Europe et en Chine | Long terme (≥ 4 ans) |

| Adoption dans le contrôle qualité de la fabrication de thérapies cellulaires | +1.3% | Amérique du Nord et Europe, émergent en Chine et en Inde | Moyen terme (2-4 ans) |

| Modèles d'abonnement aux puces de biocapteurs réduisant les dépenses d'investissement | +0.9% | Mondial, adoption la plus forte en Amérique du Nord et dans les organisations de recherche sous contrat en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des partenariats R&D entre l'industrie pharmaceutique et le monde académique

Les entreprises pharmaceutiques et les universités co-localisent de plus en plus les plateformes de résonance plasmonique de surface (SPR) et d'interférométrie bio-couche (BLI) dans des installations partagées. Cette collaboration réduit les coûts en capital, accélère la validation des cibles et garantit le contrôle des ensembles de données cinétiques propriétaires pour les décisions futures. Les groupes académiques génèrent des cinétiques préliminaires, que les commanditaires affinent, rationalisant le développement des dossiers permettant les études chez l'homme (IND) et minimisant le besoin de redéveloppement. Les principaux commanditaires pharmaceutiques adoptent ce modèle, Novartis ayant indiqué qu'une part significative de son pipeline en phase précoce est issue de criblages académiques dans le cadre d'accords préservant les droits en aval. Cette tendance à la collaboration renforce le lien entre le marché de la détection sans marquage, les jalons de la recherche translationnelle et la planification des infrastructures partagées.

Innovations dans les technologies de détection sans marquage

Les fournisseurs innovent avec des cartouches microfluidiques et des consommables préconfigurés, réduisant les volumes d'échantillons et les temps de préparation. Ces avancées permettent le profilage cinétique de biologiques en quantité limitée, tels que les lysats d'organoïdes dérivés de patients, sans nécessiter d'étapes de couplage spécialisées. Le Biacore Insight de Cytiva, lancé avec des puces de capteurs jetables avec des anticorps de capture pré-immobilisés, réduit le temps de préparation des dosages de plusieurs heures à quelques minutes et simplifie le transfert de méthode. L'Octet HTX de Sartorius prend en charge les environnements à haut débit en traitant 384 échantillons simultanément tout en répondant aux normes des laboratoires réglementés.[1]Sartorius AG, "Système BLI à haut débit Octet HTX," Sartorius, sartorius.com L'intégration par Bruker de la spectrométrie de masse native avec la détection sans marquage permet des évaluations en injection unique de la stœchiométrie et des modifications post-traductionnelles, facilitant la caractérisation des anticorps bispécifiques.

Évolution vers la SPR/BLI à haut débit pour la découverte basée sur les fragments

La découverte basée sur les fragments, qui criblage de grandes bibliothèques de composés à faible poids moléculaire avec de faibles affinités, repose de plus en plus sur des plateformes SPR et BLI automatisées pour mesurer de manière fiable les taux d'association et de dissociation à grande échelle. Genentech a indiqué qu'une part significative de ses petites molécules en phase clinique provenait de fragments guidés par SPR, qui ont surpassé le criblage à haut débit traditionnel en révélant des mécanismes de liaison non détectés par les points finaux statiques.[2]Cytiva, "Plateformes d'instruments, programmes de services et consommables," Cytiva, cytiva.com Les organisations de recherche sous contrat élargissent leurs capacités pour soutenir les campagnes d'externalisation des commanditaires.

Profilage cinétique amélioré par l'IA à résolution unicellulaire

L'apprentissage automatique transforme l'analyse des données de sensorgramme en améliorant les prédictions de l'affinité de liaison et des taux d'association-dissociation, permettant un meilleur classement des candidats et réduisant les faux positifs lors de la phase de fragments. Le xCELLigence d'Agilent fait progresser l'analyse sans marquage unicellulaire en quantifiant l'occupation des récepteurs sur des lymphocytes T individuels par des lectures d'impédance, facilitant l'optimisation des schémas posologiques en oncologie. Les systèmes BLI de Gator Bio intègrent un contrôle adaptatif lors des injections, ajustant les débits sur la base de prédictions par réseau de neurones pour améliorer la qualité cinétique des liants faibles.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance des instruments | -1.2% | Mondial, aigu dans les marchés émergents et les petites biotechs | Moyen terme (2-4 ans) |

| Pénurie d'analystes qualifiés en données cinétiques | -0.7% | Amérique du Nord et Europe, impact modéré en Asie-Pacifique | Long terme (≥ 4 ans) |

| Alternatives améliorées aux marqueurs fluorescents | -0.9% | Mondial, concentré dans les environnements de criblage à haut débit | Court terme (≤ 2 ans) |

| Problèmes d'intégrité des données sur les plateformes LFD en nuage | -0.6% | Amérique du Nord et Europe, contrôle réglementaire le plus élevé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé en capital des instruments SPR/BLI

Les systèmes SPR avancés multi-canaux se vendent entre 300 000 et 800 000 USD et nécessitent des contrats de service annuels équivalant à 15-20 % du prix d'achat. Les petites biotechs partagent donc les instruments ou externalisent auprès d'organisations de recherche sous contrat, ralentissant le développement des capacités internes. Les schémas de crédit-bail réduisent les décaissements initiaux mais plafonnent souvent les volumes annuels d'échantillons, limitant la flexibilité. Les coûts fixes élevés restent le principal obstacle à une diffusion plus large de la technologie sans marquage, concentrant le cycle d'achat parmi les grandes entreprises pharmaceutiques et les laboratoires de recherche bien financés.

Pénurie d'analystes qualifiés en données cinétiques

Les flux de travail des biocapteurs exigent une maîtrise de la chimie de surface, de la théorie du transport de masse et de la modélisation cinétique. La formation des nouveaux arrivants prend 3 à 6 mois, et la conception d'essais avancés peut nécessiter des années d'expérience. Les marchés émergents font face à des pénuries aiguës car les programmes universitaires couvrent rarement les techniques sans marquage. La rareté du personnel allonge les délais des projets et augmente les coûts de main-d'œuvre, en particulier dans les organisations de recherche sous contrat en Asie-Pacifique qui s'efforcent de répondre à la demande croissante des commanditaires multinationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les instruments ancrent la capacité, les services captent la vague d'externalisation

La catégorie des instruments a représenté 51,62 % de la part des revenus en 2025, soutenant la capacité d'essai de base dans les pipelines de R&D pharmaceutique. Les logiciels et services, cependant, progressent à un CAGR de 11,55 % car les analyses natives du nuage convertissent les données brutes des capteurs en informations exploitables sur les relations structure-activité. Les dépenses en licences d'abonnement et en services d'analyse gérés aident les laboratoires à contourner les pénuries de compétences internes. Les consommables restent un contributeur de croissance modéré à mesure que de nouvelles chimies prolongent la durée de vie des capteurs et élargissent les classes d'analytes détectables.

Les flux de travail augmentés par l'IA intègrent des algorithmes qui suggèrent des protocoles de régénération, signalent les artefacts de transport de masse et recommandent des titrages de suivi. Les référentiels en nuage permettent aux équipes multi-sites de visualiser les courbes en temps réel, garantissant des points de décision cohérents. Les offres groupées d'instruments en tant que service alignent davantage les dépenses d'exploitation sur les jalons des projets, attirant les startups sur le marché de la détection sans marquage tout en atténuant les obstacles aux dépenses d'investissement.

Par technologie : la SPR est en tête, la BLI progresse grâce aux avantages de débit

La SPR a représenté 46,10 % des revenus de 2025, conservant son leadership grâce à sa sensibilité et à sa familiarité réglementaire. La BLI, cependant, devrait se développer à un CAGR de 11,72 % car les conceptions de sondes jetables tolèrent les échantillons bruts et raccourcissent les cycles de nettoyage. La calorimétrie différentielle à balayage et la titration calorimétrique isotherme continuent de fournir des informations thermodynamiques de niche, notamment pour les programmes d'inhibiteurs de protéases virales.

La concurrence entre la SPR et la BLI se concentre sur le débit par rapport à la sensibilité. Les fournisseurs améliorent la SPR avec une stabilité d'indice de réfraction plus élevée et introduisent des systèmes BLI dotés de manipulateurs automatisés de microplaques. Les méthodes électrochimiques et d'impédance émergentes ciblent les formats de point de soin, élargissant les options technologiques pour les laboratoires environnementaux qui manquaient historiquement de capital pour les plateformes optiques. Ces alternatives créent des opportunités supplémentaires sans déplacer les dépenses de base en SPR/BLI.

Par application : la cinétique de liaison domine, la thermodynamique s'accélère

Les essais de cinétique de liaison sont restés le principal moteur de revenus avec une part de 40,55 % en 2025. Les utilisations diagnostiques et de contrôle qualité, cependant, progressent à un CAGR de 12,25 %, alimentées par les directives mondiales sur la sécurité alimentaire et les mandats de surveillance pandémique. Les analyses thermodynamiques et de stœchiométrie croissent régulièrement à mesure que les groupes de recherche étudient les interactions d'anticorps multivalents et les phénomènes de liaison coopérative.

L'essor des diagnostics pousse les fournisseurs à livrer des systèmes robustifiés calibrés pour la conformité réglementaire dans la détection des agents pathogènes. Les biocapteurs détectent désormais E. coli à 5 cellules mL⁻¹ en cinq minutes. La correspondance automatisée des signatures de données facilite les décisions rapides de libération positive dans les usines de conditionnement de viande. Les tableaux de bord en nuage compilent les métriques de performance des essais au niveau des sites, permettant une supervision centralisée dans les entreprises alimentaires multinationales et positionnant les diagnostics comme un pilier de revenus résilient au sein du marché de la détection sans marquage.

Par utilisateur final : la pharma est en tête, les organisations de recherche sous contrat progressent grâce à la vague d'externalisation

Les entreprises pharmaceutiques et biotechnologiques ont représenté 53,10 % de la demande de 2025, mais les organisations de recherche sous contrat ont affiché la croissance la plus rapide à un CAGR de 11,48 % alors que les gouvernements renforcent les exigences d'approbation. Les organisations de recherche sous contrat élargissent leurs menus de services à la demande pour inclure des packages de profilage cinétique, tandis que les instituts académiques tirent parti des subventions pour instruments partagés afin de former les étudiants aux techniques sans marquage.

Les régulateurs environnementaux favorisent le déploiement de biocapteurs pour la surveillance des eaux fluviales afin de se conformer aux plafonds de mercure. Cette pression politique accélère les achats d'unités BLI portables optimisées pour l'échantillonnage sur le terrain. La domination durable de la pharma assure des revenus de base, mais la diversification dans la sécurité alimentaire et les tests environnementaux protège les fournisseurs contre les budgets de R&D cycliques et étend la pertinence du secteur de la détection sans marquage à de nouveaux secteurs verticaux.

Analyse géographique

L'Amérique du Nord a contribué à 38,75 % des revenus de 2025, soutenue par de solides subventions des NIH et de la BARDA qui favorisent les projets de biodéfense basés sur les biocapteurs. Les budgets d'investissement des grandes entreprises pharmaceutiques américaines ont financé des mises à niveau de flotte, passant d'instruments SPR à canal unique à des plateformes à 16 canaux capables de 10 000 interactions par jour. Les voies d'examen accéléré gouvernementales reconnaissent la cinétique sans marquage dans les dossiers de biologiques, raccourcissant le délai d'approbation et renforçant le leadership régional.

L'Asie-Pacifique devrait enregistrer un CAGR de 12,08 % jusqu'en 2031, le plus rapide au monde. Le plan quinquennal biotechnologique de la Chine subventionne la production nationale de puces SPR, réduisant les coûts des consommables, tandis que les organisations de développement sous contrat indiennes ajoutent des suites sans marquage pour capter les contrats d'externalisation de biologiques. Le Japon approfondit sa base installée pour les études de comparabilité des biosimilaires, et la Corée du Sud oriente le capital-risque vers des startups d'analyse par IA axées sur les données cinétiques. Les coentreprises transfrontalières entre les fabricants d'instruments occidentaux et les fabricants régionaux ciblent une tarification intermédiaire pour élargir la base installée dans les clusters pharmaceutiques locaux.

L'Europe conserve son statut de région à croissance stable, portée par les subventions Horizon Europe et un marché des biosimilaires en maturité qui exige une comparabilité cinétique rigoureuse. L'Allemagne et le Royaume-Uni maintiennent une forte présence d'organisations de recherche sous contrat offrant des services complets de détection sans marquage, tandis que la France et l'Italie ancrent les applications de sécurité alimentaire liées aux seuils stricts de contamination de l'UE. La divergence réglementaire post-Brexit nécessite des flux de travail à double conformité, augmentant ainsi la demande de plateformes analytiques harmonisées dans les collaborations biotechnologiques trans-Manche.

Paysage concurrentiel

Le marché de la détection sans marquage présente une consolidation modérée. L'acquisition par Waters Corporation de la division biosciences de Becton Dickinson pour 17,5 milliards USD enrichit sa suite analytique avec des actifs de cytométrie en flux, permettant la vente croisée dans les comptes de chromatographie existants. L'acquisition par Bruker de Sierra Sensors en 2024 enrichit son portefeuille de bioreconnaissance et intègre des capacités de détection sans marquage dans ses flux de travail de spectrométrie de masse. L'acquisition par Danaher de la gamme Biacore assure le leadership du marché SPR et élargit les revenus récurrents des consommables grâce aux chimies de puces propriétaires.

L'accent stratégique s'est déplacé de la différenciation matérielle pure vers les services de données pilotés par algorithmes. Les fournisseurs regroupent des modules d'IA qui recommandent les conditions d'essai, créant un verrouillage grâce à des bases de données propriétaires. Les nouveaux entrants plus petits se concentrent sur des niches telles que la cinétique des protéines membranaires ou les essais d'impédance cellulaire, se positionnant comme des cibles d'acquisition. Les contrats d'instruments en tant que service abaissent les barrières à l'entrée pour les startups, mais les coûts de changement élevés maintiennent la fidélité des clients une fois les écosystèmes de données établis.

L'intensité concurrentielle se manifeste également dans les consommables où les puces dorées et les capteurs jetables offrent une expansion des marges. Les fabricants relocalisent la fabrication critique de puces en Europe et en Amérique du Nord pour se prémunir contre les risques géopolitiques. Les programmes partenaires avec les organisations de recherche sous contrat fournissent aux fournisseurs des retours en temps réel sur les performances des puces, accélérant les améliorations itératives qui maintiennent les avantages de performance sur les imitateurs à faible coût.

Leaders du secteur de la détection sans marquage (LFD)

PerkinElmer Inc

Corning Incorporated

Ametek Inc

Cytiva (Danaher Corporation)

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Bruker a présenté iNTApharma, une plateforme de détection sans marquage conçue pour une sensibilité à la particule unique dans l'analyse quantitative de bioparticules à l'échelle nanométrique dans des milieux aqueux natifs. Cette solution permet des évaluations rapides de la taille et de la concentration, soutenant la recherche, le développement thérapeutique et les flux de travail qualité sans nécessiter de marquage.

- Février 2026 : Gator Bio a lancé les sondes Gator HIS XT, les premières sondes BLI intégrant des protéines de liaison conçues par IA développées avec Monod Bio. Ces sondes, utilisant des liants anti-His NovoBody, offrent une affinité améliorée, une meilleure stabilité de la ligne de base et une résolution de signal supérieure.

- Novembre 2025 : BD a dévoilé un analyseur cellulaire combinant l'imagerie spectrale et en temps réel pour améliorer les informations biologiques et le débit, répondant à diverses applications dans les expériences avancées de cytométrie en flux.

Portée du rapport mondial sur le marché de la détection sans marquage (LFD)

Selon la portée du rapport, la détection sans marquage (LFD) est une méthode de détection des biomolécules et de leurs interactions. La méthode LFD a réalisé d'immenses avancées grâce à l'intégration des connaissances issues de la science des matériaux, de la conception computationnelle et de la nanofabrication.

Le marché de la détection sans marquage (LFD) est segmenté par produit, technologie, application, utilisateur final et géographie. Par produit, le marché est segmenté en consommables et instruments. Par technologie, le marché est segmenté en spectrométrie de masse, résonance plasmonique de surface, interférométrie bio-couche, titration calorimétrique isotherme, calorimétrie différentielle à balayage et autres technologies LFD. Par application, le marché est segmenté en cinétique de liaison, thermodynamique de liaison, détection des récepteurs endogènes, confirmation de hits, génération de leads et autres applications. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, et organisations de recherche sous contrat. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Consommables |

| Instruments |

| Services et logiciels |

| Résonance plasmonique de surface (SPR) |

| Interférométrie bio-couche (BLI) |

| Spectrométrie de masse |

| Titration calorimétrique isotherme (ITC) |

| Calorimétrie différentielle à balayage (DSC) |

| Résonance acoustique |

| Autres technologies LFD émergentes |

| Cinétique de liaison |

| Thermodynamique de liaison |

| Détection des récepteurs endogènes |

| Confirmation de hits |

| Génération de leads |

| Caractérisation des biologiques |

| Essais cellulaires |

| Autres applications |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Organisations de recherche sous contrat |

| Laboratoires de diagnostic |

| Fabricants de thérapies cellulaires et géniques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Consommables | |

| Instruments | ||

| Services et logiciels | ||

| Par technologie | Résonance plasmonique de surface (SPR) | |

| Interférométrie bio-couche (BLI) | ||

| Spectrométrie de masse | ||

| Titration calorimétrique isotherme (ITC) | ||

| Calorimétrie différentielle à balayage (DSC) | ||

| Résonance acoustique | ||

| Autres technologies LFD émergentes | ||

| Par application | Cinétique de liaison | |

| Thermodynamique de liaison | ||

| Détection des récepteurs endogènes | ||

| Confirmation de hits | ||

| Génération de leads | ||

| Caractérisation des biologiques | ||

| Essais cellulaires | ||

| Autres applications | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Organisations de recherche sous contrat | ||

| Laboratoires de diagnostic | ||

| Fabricants de thérapies cellulaires et géniques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la détection sans marquage en 2026 ?

La taille du marché de la détection sans marquage est de 2,13 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 12,08 % entre 2026 et 2031.

Quel segment technologique est en tête en 2025 ?

Les systèmes SPR ont détenu 46,10 % des revenus de 2025.

Quel segment d'application se développe le plus rapidement ?

Les diagnostics et le contrôle qualité progressent à un CAGR de 12,25 % jusqu'en 2031.

Comment les outils d'IA affectent-ils l'adoption ?

La modélisation cinétique assistée par IA réduit les cycles de sélection des candidats à 6-12 mois, accélérant les décisions de projet et encourageant les achats d'instruments.

Quel est le principal obstacle pour les petits laboratoires ?

Les prix initiaux des instruments de 300 000 à 800 000 USD, associés aux frais de service annuels, limitent l'accès pour les entreprises en phase de démarrage.

Dernière mise à jour de la page le: