Taille et Part du Marché des Robots d'Assistance Médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

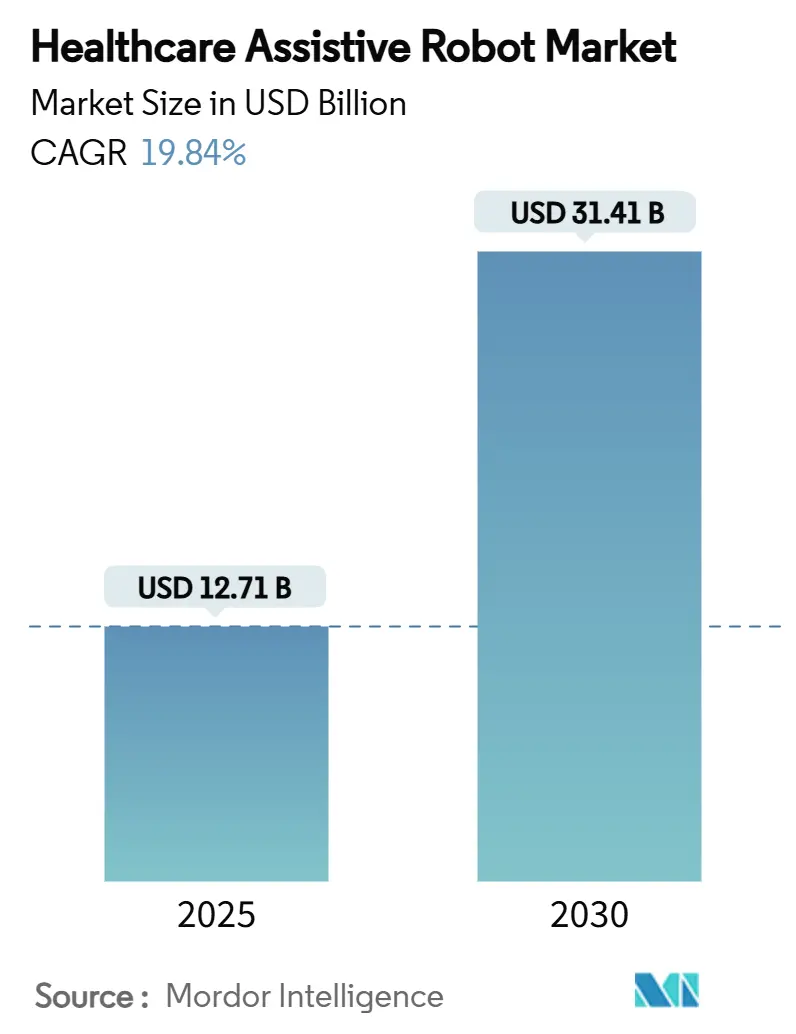

| Taille du Marché (2025) | 12.71 Milliards de dollars |

| Taille du Marché (2030) | 31.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Robots d'Assistance Médicale par Mordor Intelligence

La taille du marché des robots d'assistance médicale est de 12,71 milliards USD en 2025 et devrait progresser jusqu'à 31,41 milliards USD d'ici 2030, reflétant un CAGR de 19,84 % sur la période. Une transition rapide des projets pilotes vers des déploiements à grande échelle est en cours, portée par les changements démographiques, la réforme du remboursement et la précision pilotée par l'IA qui positionnent la robotique comme une infrastructure médicale essentielle. La décision de Medicare en 2024 de rembourser la thérapie par exosquelette à domicile et la voie d'examen accélérée de la FDA pour les plateformes chirurgicales dotées d'IA constituent des accélérateurs immédiats.[1]Centres pour les Services Medicare et Medicaid, "La CMS étend la couverture Medicare aux dispositifs exosquelettes," cms.gov La miniaturisation des dispositifs, la baisse des coûts des batteries et l'intégration avec les dossiers de santé électroniques élargissent les cas d'usage pratiques, tandis que les contrats Robot en tant que Service allègent les contraintes en capital et garantissent des mises à jour logicielles continues. L'intensité concurrentielle s'accroît à mesure que les multinationales du dispositif médical acquièrent des start-ups pour constituer des écosystèmes robotiques de bout en bout, bien que les innovateurs de plus petite taille continuent de façonner des segments de niche grâce à des algorithmes spécialisés et des avancées dans les interfaces homme-robot.

Points Clés du Rapport

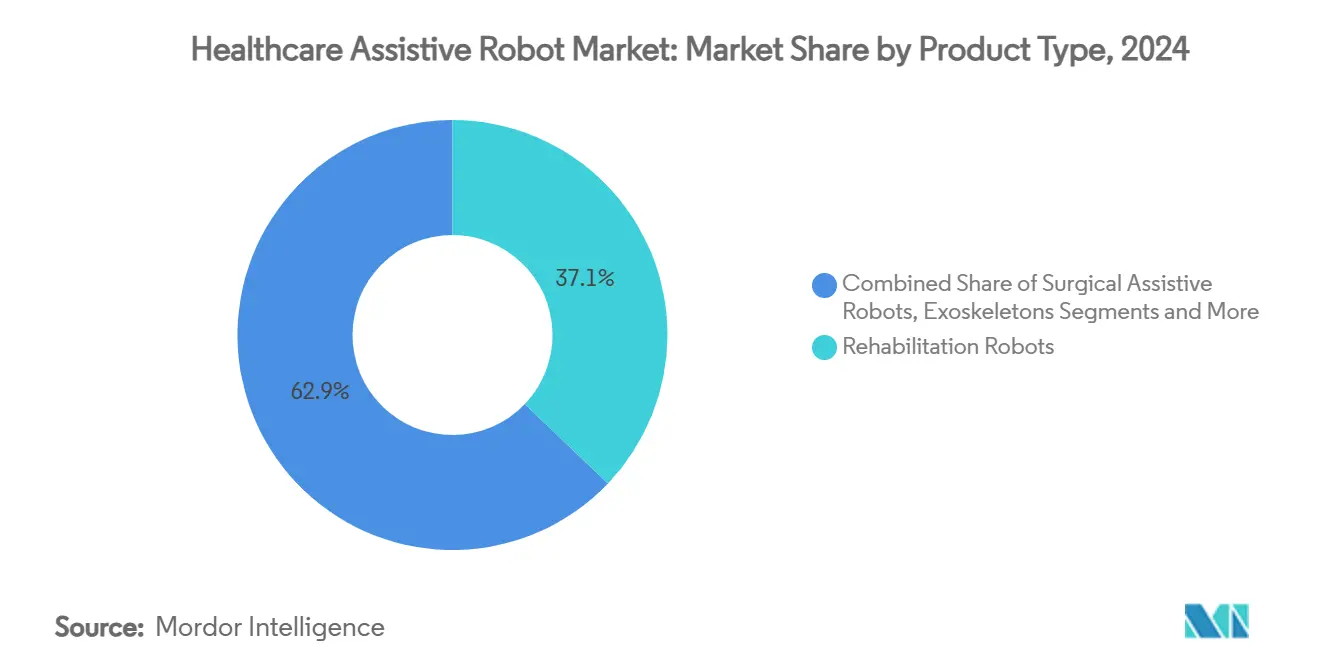

- Par type de produit, les robots de rééducation ont dominé avec 37,13 % de la part du marché des robots d'assistance médicale en 2024. Les exosquelettes devraient se développer à un CAGR de 21,57 % jusqu'en 2030.

- Par application, la rééducation post-AVC a représenté 32,17 % de la taille du marché des robots d'assistance médicale en 2024. La neuro-rééducation à domicile devrait progresser à un CAGR de 23,28 % jusqu'en 2030.

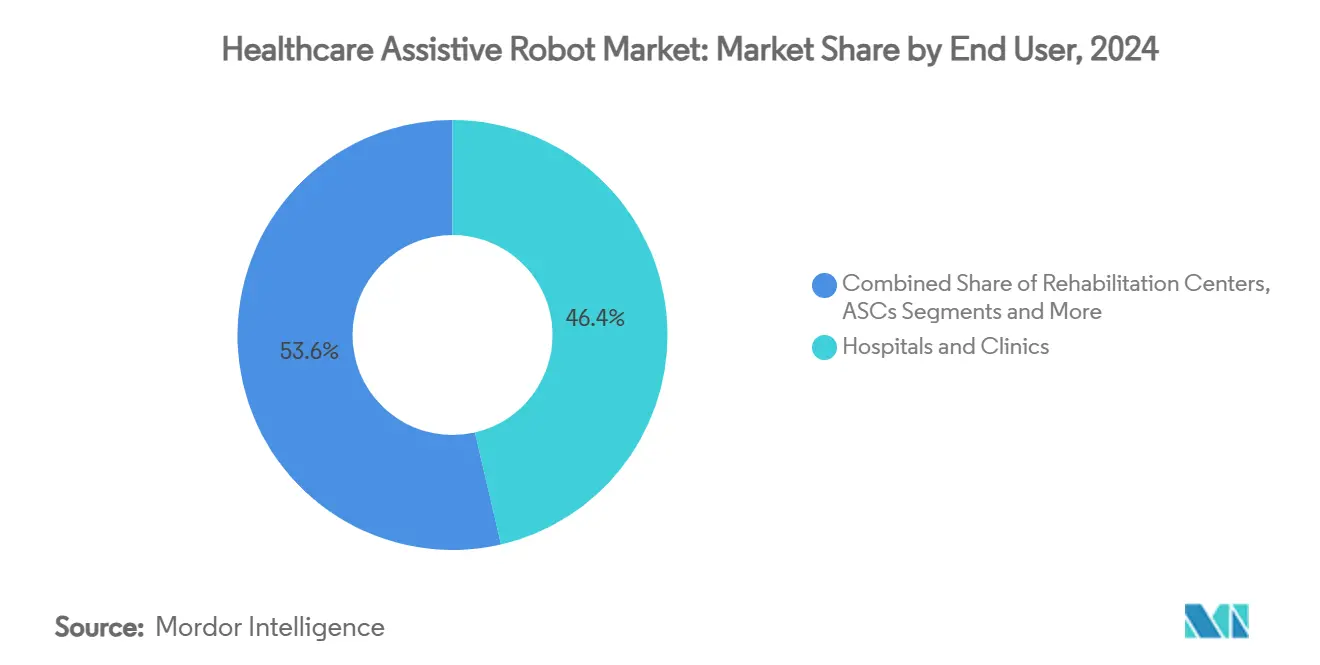

- Par utilisateur final, les hôpitaux et cliniques ont détenu 46,38 % de la part du marché des robots d'assistance médicale en 2024. Les environnements de soins à domicile progressent à un CAGR de 23,51 % jusqu'en 2030.

- Par portabilité, les robots portables et exosquelettes ont représenté 42,36 % de la taille du marché des robots d'assistance médicale en 2024 et enregistreront un CAGR de 23,89 % jusqu'en 2030.

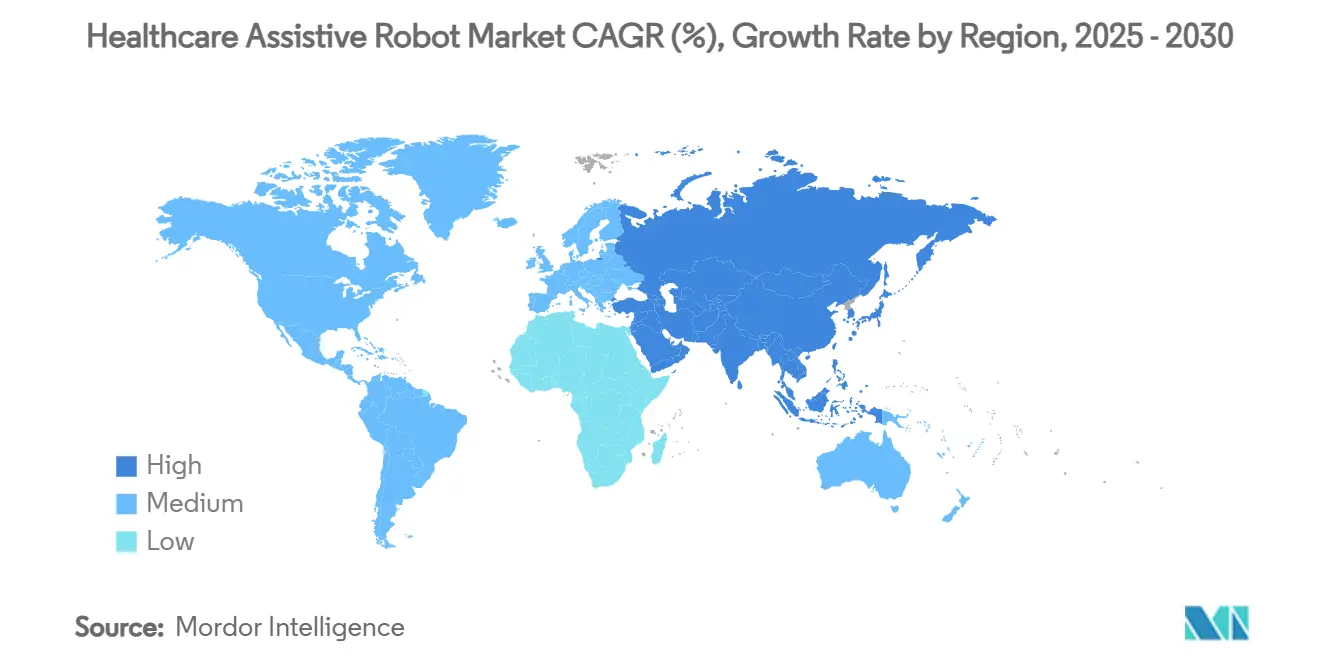

- Par géographie, l'Amérique du Nord a dominé avec 47,66 % de part en 2024, tandis que l'Asie-Pacifique affiche un CAGR de 21,26 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Robots d'Assistance Médicale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population stimulant la demande de robots de soins aux personnes âgées | +4.2% | Japon, Allemagne, Italie, autres économies vieillissantes | Long terme (≥ 4 ans) |

| Augmentation des cas d'AVC et de lésions médullaires stimulant la robotique de rééducation | +3.8% | Amérique du Nord, UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Précision pilotée par l'IA améliorant les robots d'assistance chirurgicale | +3.1% | Amérique du Nord, Europe occidentale, déploiement mondial | Moyen terme (2-4 ans) |

| Programmes pilotes de remboursement pour la thérapie par exosquelette à domicile | +2.9% | États-Unis, programmes pilotes au Canada, Royaume-Uni | Court terme (≤ 2 ans) |

| Contrats de soins basés sur la valeur favorisant les solutions d'assistance robotique | +2.7% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Robot en tant que Service réduisant les barrières en capital | +2.1% | Adoption précoce dans les marchés développés à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Stimulant la Demande de Robots de Soins aux Personnes Âgées

Les citoyens mondiaux âgés de 65 ans et plus totalisent 771 millions en 2024 et atteindront 1,6 milliard d'ici 2050, créant un déficit de soins que les effectifs traditionnels ne peuvent combler. Le Japon a alloué 1,2 milliard USD en 2024 pour des programmes de soins robotiques, tandis que la Chine prévoit d'avoir besoin de 50 millions d'aidants supplémentaires d'ici 2040.[2]Ministère de la Santé, du Travail et des Affaires Sociales du Japon, "Politique de soins et de protection sociale pour les personnes âgées," mhlw.go.jpLes robots de soins aux personnes âgées réduisent les coûts institutionnels de 30 à 40 % et soutiennent les objectifs de maintien à domicile, qui s'alignent avec le financement d'Horizon Europe de l'UE de 2,4 milliards EUR pour les technologies liées à l'âge jusqu'en 2027. Ces réalités démographiques et fiscales font de la robotique d'assistance une nécessité plutôt qu'une mise à niveau discrétionnaire.

Augmentation des Cas d'AVC et de Lésions Médullaires Stimulant la Robotique de Rééducation

L'incidence des AVC a augmenté de 70 % depuis 2000, générant 15 millions de nouveaux cas mondiaux chaque année. Aux États-Unis, 7 millions de personnes vivent avec des handicaps post-AVC, et les cas annuels de lésions médullaires atteignent 17 000.[3]Association Américaine du Cœur, "Statistiques sur les maladies cardiaques et les AVC 2024," heart.org La thérapie robotique offre des gains fonctionnels supérieurs de 40 % par rapport aux méthodes conventionnelles, ce qui a incité le Département des Anciens Combattants des États-Unis à investir 180 millions USD en 2024 pour des centres de rééducation robotique. Les assureurs ont commencé à rembourser ces systèmes, témoignant de leur confiance dans les résultats cliniques et les économies à long terme.

Précision Pilotée par l'IA Améliorant les Robots d'Assistance Chirurgicale

L'autorisation FDA du da Vinci 5 en 2024 a introduit un guidage par apprentissage automatique qui réduit les taux de complications de 23 % par rapport aux modèles précédents. L'acquisition par Johnson & Johnson d'Auris pour 3,4 milliards USD a souligné la valeur stratégique de la navigation guidée par l'IA. La planification en langage naturel et le retour d'information par vision par ordinateur permettent désormais aux chirurgiens d'ajuster leurs décisions en temps réel, de réduire la fatigue et d'améliorer la standardisation entre différents niveaux de compétence.

Programmes Pilotes de Remboursement pour la Thérapie par Exosquelette à Domicile

Medicare a commencé à couvrir les dispositifs ReWalk Personal 6.0 et Ekso GT pour les utilisateurs qualifiés en 2024, supprimant le principal obstacle économique pour des équipements coûtant plus de 100 000 USD. Les assureurs privés ont suivi, et des programmes pilotes ont été lancés au Canada et au Royaume-Uni. Les données cliniques montrent une réduction de 60 % des complications secondaires et une amélioration de 45 % de la qualité de vie, fournissant aux actuaires les preuves nécessaires pour élargir la couverture.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital initial élevé | -2.8% | Mondial, en particulier les marchés émergents | Court terme (≤ 2 ans) |

| Incertitudes réglementaires en matière de sécurité et de responsabilité | -2.1% | Mondial, cadres différents | Moyen terme (2-4 ans) |

| Pénurie de personnel de santé allié maîtrisant la robotique | -1.9% | Régions rurales et mal desservies dans le monde | Long terme (≥ 4 ans) |

| Menaces de cybersécurité pour les robots en réseau | -1.6% | Marchés développés à réseaux denses | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Initial Élevé

Des prix de systèmes allant de 150 000 à 2,5 millions USD pèsent sur les budgets hospitaliers encore en cours de rétablissement post-pandémique. Les acheteurs des marchés émergents paient 40 à 60 % de plus après droits de douane et fluctuations monétaires, bien que les modèles de crédit-bail étalant les paiements sur sept ans gagnent désormais en dynamique.

Incertitudes Réglementaires en Matière de Sécurité et de Responsabilité

Les fonctions d'IA évoluent plus vite que la réglementation. Le Règlement européen sur les dispositifs médicaux a allongé les cycles d'approbation jusqu'à 18 mois et ajouté de 2 à 5 millions USD de frais de documentation. Les primes d'assurance responsabilité sont 35 à 50 % plus élevées pour les établissements déployant des systèmes autonomes, reflétant une attribution de responsabilité peu claire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Robots de Rééducation Ancrent l'Adoption Clinique

Les plateformes de rééducation détiennent 37,13 % de la part du marché des robots d'assistance médicale en 2024, reflétant des preuves solides reliant la thérapie robotique aux gains fonctionnels. Les hôpitaux valorisent les données de résultats et allouent plus facilement des capitaux à ces systèmes qu'aux dispositifs d'assistance sociale ou humanoïdes. Les exosquelettes, bien que représentant encore une proportion à deux chiffres du marché, affichent un CAGR de 21,57 % jusqu'en 2030 grâce à des batteries plus légères, des actionneurs plus intelligents et l'extension de la couverture Medicare aux patients. Les robots d'assistance chirurgicale restent des équipements incontournables pour les centres tertiaires visant la précision et des indicateurs de durée de séjour plus courts. Les robots de téléprésence et de service se sont accélérés après les restrictions pandémiques et sont désormais des équipements permanents dans les services de maladies infectieuses. La convergence en R&D brouille les lignes de produits, les entreprises proposant des unités modulaires pouvant basculer entre les fonctions de rééducation et de mobilité sur un châssis unique.

La validation clinique croissante soutient l'acceptation par les payeurs, et les mises à jour logicielles déterminent de plus en plus la différenciation. Les entreprises intègrent des analyses prédictives et des tableaux de bord en nuage pour surveiller l'adhérence à la thérapie, ce qui alimente les modèles de remboursement basés sur la qualité. L'interopérabilité avec les dossiers de santé électroniques stimule davantage les décisions d'achat, les prestataires évitant les flux de données cloisonnés. Le marché des robots d'assistance médicale a évolué d'une innovation centrée sur le matériel vers des écosystèmes de services intégrés comprenant des applications, des analyses et un soutien aux cliniciens.

Par Application : La Rééducation Post-AVC Domine Tandis que les Soins à Domicile Progressent Rapidement

La rééducation post-AVC représente 32,17 % de la demande actuelle, portée par une prévalence élevée et des algorithmes de thérapie éprouvés. Les médecins justifient rapidement les dépenses en capital lorsque l'amélioration fonctionnelle se traduit par des séjours hospitaliers plus courts. La neuro-rééducation à domicile, cependant, enregistre le CAGR le plus rapide à 23,28 %, car les systèmes portables permettent aux patients de poursuivre une thérapie intensive après leur sortie et s'alignent avec le remboursement basé sur la valeur. L'assistance chirurgicale maintient une croissance à deux chiffres intermédiaires à mesure que le guidage par IA améliore les délais d'incision à fermeture. Le soutien aux activités quotidiennes des personnes âgées croît régulièrement, soutenu par des programmes politiques encourageant le maintien à domicile.

Les applications de téléprésence et d'interaction cognitive ont gagné en dynamique dans les établissements de soins de la mémoire où les pénuries de personnel compromettent l'engagement des résidents. La rééducation orthopédique intègre des capteurs portables qui transmettent des données aux analyses en nuage, permettant aux thérapeutes d'adapter les protocoles à distance. Les frontières d'application continuent de s'estomper à mesure que les entreprises regroupent plusieurs modes de thérapie sur une seule plateforme, simplifiant les achats des établissements et maximisant l'utilisation des actifs. Le marché des robots d'assistance médicale bénéficie de cette convergence car les acheteurs obtiennent une couverture clinique plus large à partir de chaque achat.

Par Utilisateur Final : Les Hôpitaux Dominent Toujours les Dépenses mais les Soins à Domicile Surpassent la Croissance

Les hôpitaux et cliniques contrôlent 46,38 % de la part des revenus de 2024, reflétant leurs budgets en capital établis et la concentration des cas complexes. Ils restent les principaux clients pour les systèmes chirurgicaux et de rééducation haut de gamme nécessitant du personnel spécialisé. Les environnements de soins à domicile, bien que plus modestes en base, affichent un CAGR de 23,51 % à mesure que les payeurs remboursent la thérapie à distance et que les consommateurs privilégient le traitement à domicile. Les centres de rééducation maintiennent une part stable en se concentrant sur des programmes intensifs de plusieurs semaines. Les centres de chirurgie ambulatoire adoptent des bras robotiques compacts conçus pour les procédures ambulatoires, les aidant à augmenter leur débit tout en respectant des plafonds de coûts stricts.

Les modèles de paiement basés sur la valeur encouragent la sortie vers le domicile avec un soutien robotique, de sorte que les prestataires déploient des tableaux de bord à distance permettant aux cliniciens d'ajuster l'intensité de la thérapie en temps réel. Des partenariats entre fabricants et agences de soins à domicile émergent pour regrouper la location de dispositifs avec des services infirmiers. Le marché des robots d'assistance médicale trouve de nouveaux nœuds de demande dans ces réseaux de soins distribués, diversifiant les sources de revenus au-delà des établissements de soins aigus.

Par Portabilité : Les Solutions Portables Mènent l'Innovation et les Préférences des Utilisateurs

Les exosquelettes portables représentent 42,36 % des revenus de 2024 et affichent un CAGR de 23,89 % jusqu'en 2030, démontrant la préférence des utilisateurs pour la mobilité et l'autonomie. Les avancées en matériaux ont réduit le poids de 30 % tout en prolongeant la durée de vie des batteries à plus de huit heures d'utilisation continue, rendant l'intégration dans la vie quotidienne pratique. Les robots mobiles autonomes conservent leur importance à l'intérieur des hôpitaux pour les tâches logistiques et le transport des patients, libérant le personnel pour des travaux à plus haute valeur ajoutée. Les systèmes stationnaires continuent de dominer les blocs opératoires où la stabilité absolue est primordiale.

Les fabricants conçoivent des plateformes modulaires permettant à une clinique de passer de l'entraînement à la marche au sol à la thérapie du membre supérieur en position assise en changeant les accessoires. Le marché des robots d'assistance médicale en bénéficie car les prestataires atteignent des cohortes de patients diversifiées avec des investissements uniques, améliorant le retour sur capital et facilitant l'hésitation à l'adoption.

Analyse Géographique

L'Amérique du Nord domine le marché des robots d'assistance médicale avec 47,66 % de part en 2024, soutenue par de solides cadres de remboursement et un financement concentré en R&D. Les hôpitaux investissent dans des suites robotiques multifonctionnelles qui réduisent la variabilité et aident à satisfaire les indicateurs de qualité liés au remboursement. Les États-Unis bénéficient également d'un écosystème de capital-risque robuste qui canalise les capitaux vers les couches logicielles d'IA, enrichissant les chaînes d'approvisionnement nationales.

L'Europe suit, portée par des programmes de recherche coordonnés et une augmentation des dépenses de soins aux personnes âgées. Les subventions d'Horizon Europe financent des installations pilotes en Allemagne, en France et dans les pays nordiques, accélérant la validation clinique et l'établissement de normes. Les systèmes de santé nationaux négocient des remises basées sur le volume, poussant les fournisseurs à adopter des niveaux de tarification agiles combinant ventes en capital et abonnements de services.

L'Asie-Pacifique, enregistrant un CAGR de 21,26 %, est positionnée pour combler l'écart d'ici 2030. La Société 5.0 du Japon alloue 3,2 milliards USD à la robotique de santé, alignant le financement public avec les consortiums industriels pour commercialiser des modèles de soins aux personnes âgées et de rééducation. Le mandat de santé numérique de la Chine exige que les grands hôpitaux intègrent l'assistance robotique d'ici 2026, stimulé par des fabricants nationaux qui exploitent des avantages de coûts pour pénétrer les marchés ruraux. La feuille de route nationale de la robotique de Singapour fonctionne comme une vitrine régionale, attirant des essais multinationaux et des afflux de talents.

Le Moyen-Orient et l'Afrique restent à un stade précoce mais attirent l'attention à travers des projets d'infrastructure de santé souverains qui cherchent des centres robotiques phares pour attirer le tourisme médical. L'Amérique du Sud connaît une adoption sélective dans les hôpitaux privés haut de gamme contraints par les droits de douane à l'importation et les fluctuations monétaires. Dans l'ensemble, des régimes politiques variés façonnent la vitesse d'adoption, mais des moteurs fondamentaux tels que le vieillissement, la prévalence des maladies chroniques et les pénuries de cliniciens restent universels, assurant l'expansion à long terme du marché des robots d'assistance médicale.

Paysage Concurrentiel

Le marché est modérément fragmenté, les cinq premiers fournisseurs représentant une part combinée estimée à 38 %. Intuitive Surgical et Stryker ancrent les segments chirurgicaux grâce à une itération continue et au regroupement de services. Cyberdyne, ReWalk Robotics et Ekso Bionics se spécialisent dans l'innovation en matière d'exosquelettes, tandis que les fabricants de dispositifs médicaux multinationaux poursuivent des acquisitions pour accélérer leur entrée ; l'acquisition par Zimmer Biomet de Monogram Technologies en juillet 2025 illustre cette stratégie.

L'intégration horizontale caractérise les transactions de 2024-2025, les entreprises visant à offrir des écosystèmes cohérents plutôt que des produits isolés. Des mouvements verticaux émergent à travers des offres Robot en tant que Service qui associent matériel, analyses en nuage et maintenance dans des contrats basés sur les résultats. Les dépôts de propriété intellectuelle se concentrent sur les algorithmes de contrôle adaptatif, le retour haptique et les redondances de sécurité, soulignant le logiciel comme prochain champ de bataille concurrentiel.

Les start-ups de plus petite taille se différencient en se concentrant sur des niches mal desservies telles que la mobilité pédiatrique ou la télé-rééducation rurale, en s'associant avec des distributeurs régionaux pour contourner les coûts élevés de commercialisation mondiale. Les barrières à l'entrée sur le marché s'élèvent à mesure que la clarté réglementaire et les normes de remboursement se cristallisent, récompensant les entreprises capables de documenter l'efficacité clinique et de maintenir une échelle de fabrication. Cet environnement favorise une consolidation progressive tout en laissant de la place aux entrants spécialisés qui résolvent des points de douleur spécifiques dans les flux de travail plus agilement que les conglomérats.

Leaders du Secteur des Robots d'Assistance Médicale

Intuitive Surgical

Stryker Corp.

Medtronic plc

Cyberdyne Inc.

Ekso Bionics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Zimmer Biomet a acquis Monogram Technologies pour 177 millions USD, élargissant ses capacités en robotique chirurgicale orthopédique.

- Mars 2025 : AlphaDroid a dévoilé des robots de service hospitalier pilotés par l'IA lors de la Conférence Internationale sur la Sécurité des Patients à New Delhi.

- Août 2024 : KARL STORZ a finalisé l'acquisition d'Asensus Surgical, intégrant une technologie robotique avancée dans son portefeuille d'endoscopie.

Portée du Rapport sur le Marché Mondial des Robots d'Assistance Médicale

| Robots de Rééducation |

| Robots d'Assistance Chirurgicale |

| Exosquelettes |

| Robots d'Assistance Sociale |

| Robots Humanoïdes de Soins |

| Robots de Téléprésence et de Service |

| Rééducation Orthopédique et de la Mobilité |

| Rééducation Neurologique |

| Assistance Chirurgicale |

| Soutien aux Activités Quotidiennes des Personnes Âgées |

| Interaction Cognitive et Sociale |

| Téléprésence et Surveillance |

| Hôpitaux et Cliniques |

| Centres de Rééducation |

| Environnements de Soins à Domicile |

| Centres de Chirurgie Ambulatoire |

| Établissements de Soins aux Personnes Âgées |

| Robots Mobiles Autonomes |

| Robots Portables et Exosquelettes |

| Robots Stationnaires à Base Fixe |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Robots de Rééducation | |

| Robots d'Assistance Chirurgicale | ||

| Exosquelettes | ||

| Robots d'Assistance Sociale | ||

| Robots Humanoïdes de Soins | ||

| Robots de Téléprésence et de Service | ||

| Par Application | Rééducation Orthopédique et de la Mobilité | |

| Rééducation Neurologique | ||

| Assistance Chirurgicale | ||

| Soutien aux Activités Quotidiennes des Personnes Âgées | ||

| Interaction Cognitive et Sociale | ||

| Téléprésence et Surveillance | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Rééducation | ||

| Environnements de Soins à Domicile | ||

| Centres de Chirurgie Ambulatoire | ||

| Établissements de Soins aux Personnes Âgées | ||

| Par Portabilité | Robots Mobiles Autonomes | |

| Robots Portables et Exosquelettes | ||

| Robots Stationnaires à Base Fixe | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille prévisionnelle du marché des robots d'assistance médicale d'ici 2030 ?

Il devrait atteindre 31,41 milliards USD d'ici 2030, progressant à un CAGR de 19,84 %.

Quel type de produit détient actuellement la plus grande part ?

Les robots de rééducation dominent avec 37,13 % des revenus de 2024.

Quelle géographie connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un CAGR de 21,26 % jusqu'en 2030.

Pourquoi les exosquelettes attirent-ils l'attention ?

Le remboursement Medicare, des conceptions plus légères et des batteries améliorées stimulent un CAGR de 21,57 % pour les exosquelettes.

Comment les modèles Robot en tant que Service réduisent-ils les barrières à l'adoption ?

Les frais d'abonnement remplacent les achats initiaux importants et incluent les mises à jour logicielles, la maintenance et les analyses.

Quel est le principal frein pour les marchés émergents ?

Le coût en capital initial élevé, amplifié par les droits de douane à l'importation et la volatilité monétaire, ralentit l'adoption.

Dernière mise à jour de la page le: