Taille et Part du Marché de la Dentisterie Robotique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

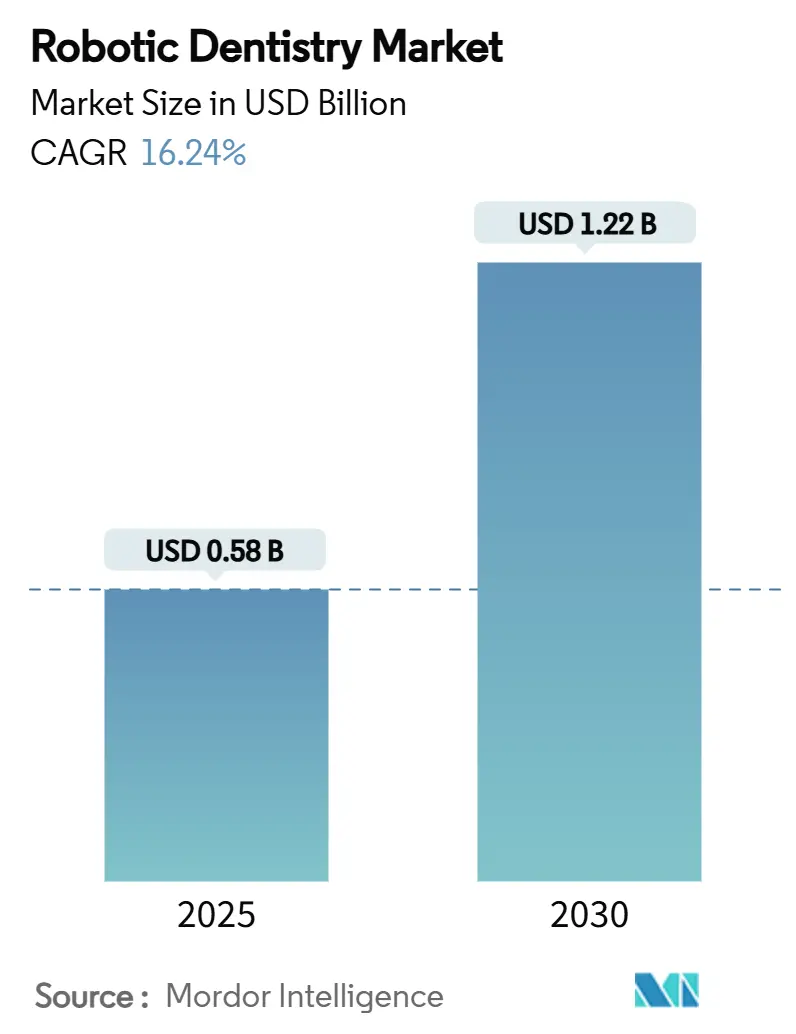

| Taille du Marché (2025) | 0.58 Milliards de dollars |

| Taille du Marché (2030) | 1.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Dentisterie Robotique par Mordor Intelligence

La taille du marché mondial de la dentisterie robotique a atteint 576 millions USD en 2025 et devrait progresser jusqu'à 1,22 milliard USD d'ici 2030, enregistrant un CAGR de 16,24 % sur la période. La forte dynamique provient des attentes en matière de médecine de précision, du vieillissement des populations qui exige des soins prothétiques complexes, et des avancées constantes dans les plateformes chirurgicales autonomes. La consolidation des flux de travail numériques, le retour haptique fiable à une précision inférieure au millimètre, et les analyses connectées au cloud font rapidement évoluer la dentisterie assistée par robot de l'adoption précoce vers la pratique courante. Les capitaux affluent tant des investisseurs stratégiques que des organisations de services dentaires, tandis que les régulateurs en Amérique du Nord et en Asie-Pacifique continuent de clarifier les voies d'accès pour les systèmes autonomes. Simultanément, la préparation à la cybersécurité et la conformité à la protection des données sont devenues des priorités au niveau des conseils d'administration pour les fabricants et les grands groupes de cliniques à mesure que les appareils connectés se multiplient.

Points Clés du Rapport

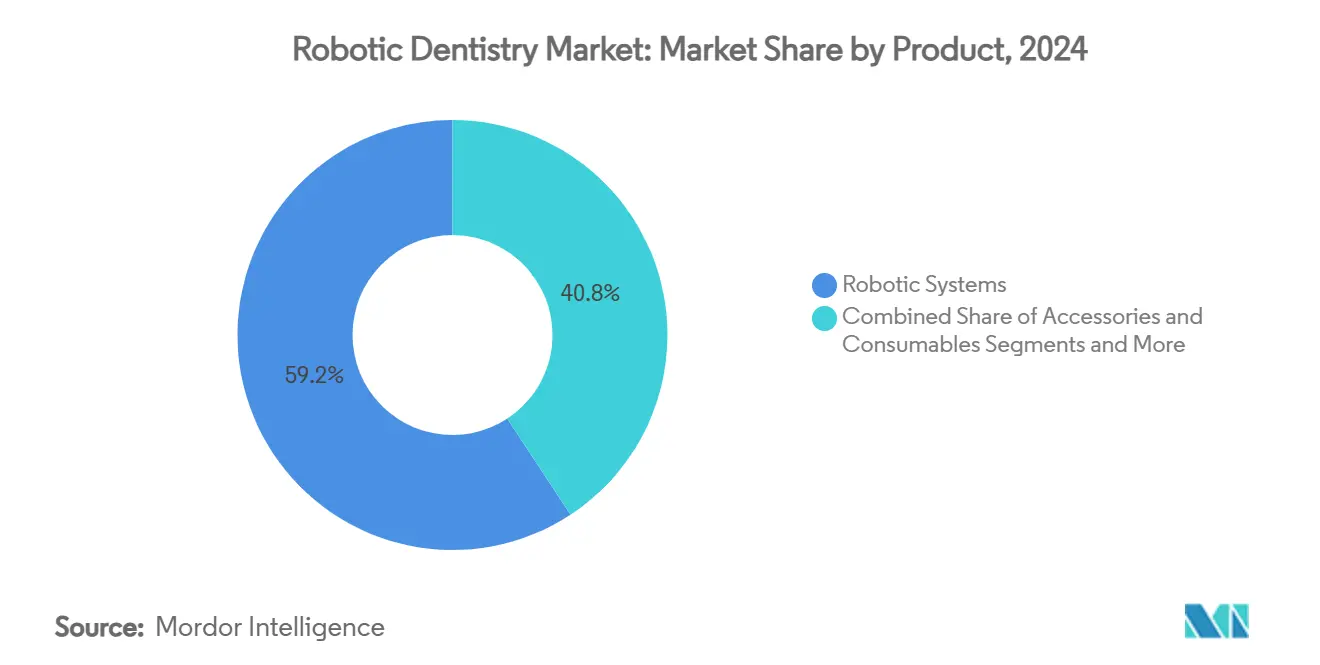

- Par produit, les systèmes robotiques détenaient 59,24 % de la part du marché de la dentisterie robotique en 2024, tandis que les logiciels et services sont en passe d'atteindre un CAGR de 20,43 % d'ici 2030.

- Par technologie, les plateformes de navigation semi-autonomes étaient en tête avec 51,66 % de la part du marché de la dentisterie robotique en 2024 ; les systèmes entièrement autonomes devraient se développer à un CAGR de 19,36 % jusqu'en 2030.

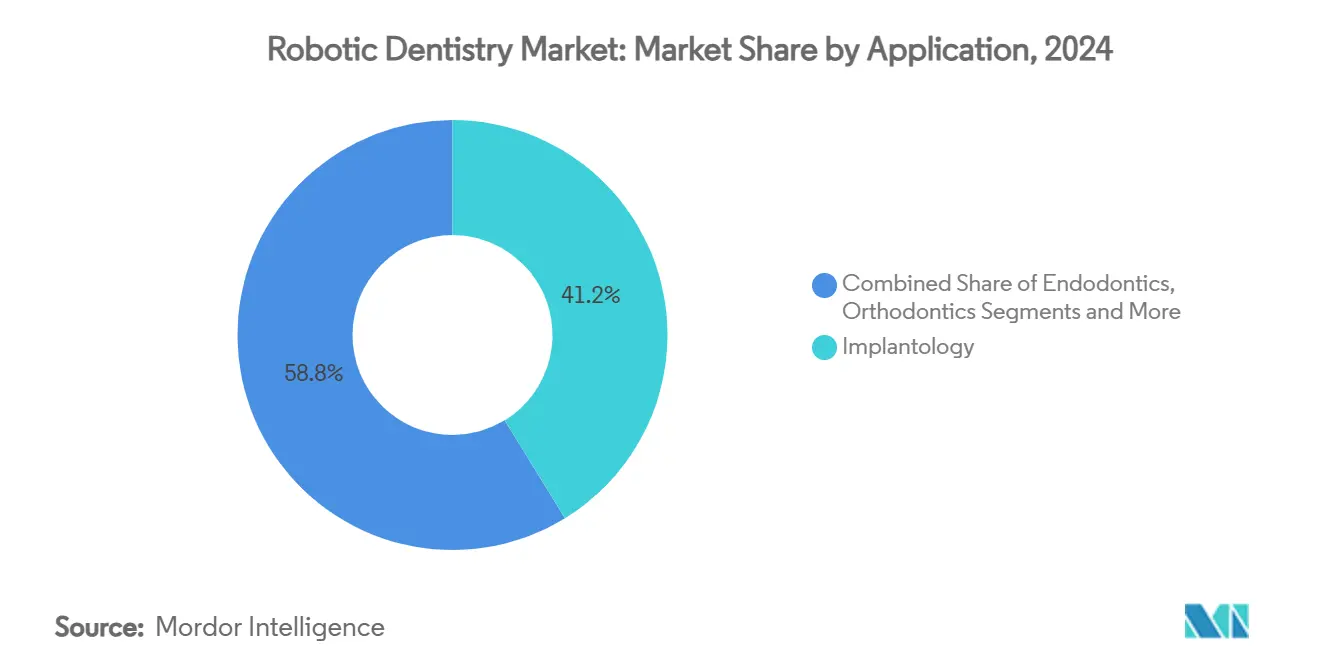

- Par application, l'implantologie représentait 41,24 % de la taille du marché de la dentisterie robotique en 2024 et l'endodontie progresse à un CAGR de 19,25 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux dentaires représentaient 46,44 % de la part des revenus en 2024, tandis que les cliniques spécialisées enregistrent le CAGR projeté le plus élevé à 18,46 % jusqu'en 2030.

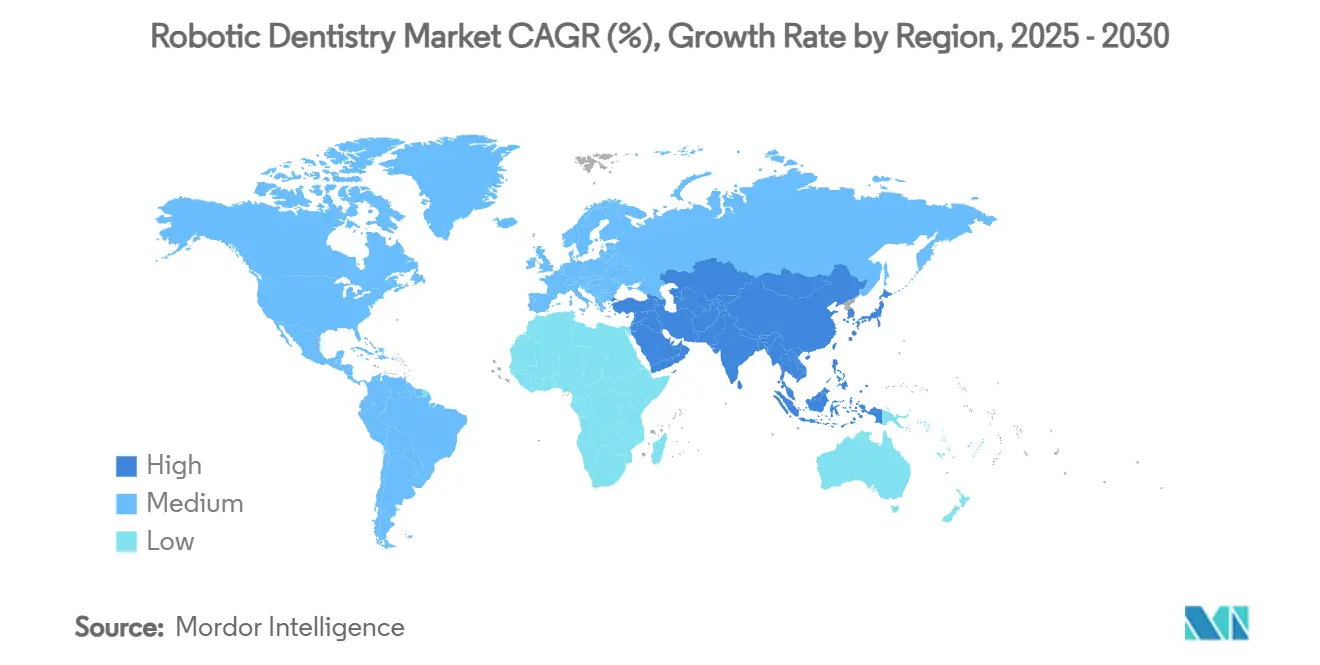

- Par géographie, l'Amérique du Nord contrôlait 39,45 % du marché de la dentisterie robotique en 2024 ; l'Asie-Pacifique devrait afficher un CAGR de 18,35 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial de la Dentisterie Robotique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Besoins croissants en précision en implantologie dentaire | +3.2% | Amérique du Nord, Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Croissance de la population gériatrique mondiale et édentée | +2.8% | Asie-Pacifique et Europe en accélération, portée mondiale | Long terme (≥ 4 ans) |

| Réduction du temps en fauteuil et augmentation du débit des cliniques | +2.1% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du remboursement pour la chirurgie orale assistée par robot | +1.9% | Amérique du Nord, certains marchés européens | Moyen terme (2 à 4 ans) |

| Intégration de micro-robots à retour haptique | +1.7% | États-Unis, Allemagne, Japon | Long terme (≥ 4 ans) |

| Modèles de mutualisation des dépenses d'investissement des cabinets dentaires de groupe | +1.4% | Amérique du Nord, émergent en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoins Croissants en Précision en Implantologie Dentaire

Les plateformes autonomes offrent désormais des déviations angulaires inférieures à 1,08 degré, surpassant les systèmes de navigation dynamique de 53 % et les techniques manuelles traditionnelles par une marge encore plus large. La précision inférieure au millimètre réduit le risque de lésion nerveuse et de perforation sinusale lors de cas complexes. L'intégration de la tomographie par cohérence optique permet aux chirurgiens d'ajuster les trajectoires en temps réel, améliorant les taux de survie des implants tout en permettant aux cliniciens novices d'obtenir des résultats de pose de niveau expert.[1]Jianping Chen et al., "Comparaison de la précision d'une nouvelle chirurgie robotique d'implant et d'un système de navigation dynamique en chirurgie implantaire dentaire," BMC Oral Health, bmcoralhealth.biomedcentral.com

Croissance de la Population Gériatrique Mondiale et Édentée

L'allongement de l'espérance de vie signifie davantage d'années vécues avec des besoins prothétiques. Les approches robotiques sans lambeau réduisent le traumatisme chirurgical, accélèrent la cicatrisation chez les patients présentant une densité osseuse réduite, et permettent une mise en charge immédiate pour la réhabilitation complète de l'arcade. Les investigations cliniques sur la pose d'implants zygomatiques confirment une précision comparable aux méthodes conventionnelles, mais avec des fenêtres de récupération nettement plus courtes, en adéquation avec les limitations de mobilité des personnes âgées.[2]Changjian Li et al., "Chirurgie robotique autonome pour la pose d'implants zygomatiques," International Journal of Implant Dentistry, journalimplantdent.springeropen.com

Réduction du Temps en Fauteuil et Augmentation du Débit des Cliniques

Le guidage robotique réduit les temps de rendez-vous pour les cas d'implants complexes d'environ trois heures à environ quatre-vingt-dix minutes dans les centres adopteurs précoces. Le flux de travail prévisible favorise une planification plus serrée, augmente la capacité quotidienne de patients et réduit la fatigue de l'opérateur. Les cabinets rapportent une trésorerie plus stable car moins de rendez-vous de suivi sont nécessaires pour les ajustements, améliorant ainsi la rentabilité globale.

Expansion du Remboursement pour la Chirurgie Orale Assistée par Robot

Les assureurs aux États-Unis et dans certains marchés européens ont commencé à couvrir les protocoles d'implants assistés par robot après que les preuves cliniques ont démontré des taux de complications plus faibles et moins de révisions coûteuses. Les récentes décisions de classification reconnaissant les technologies dentaires avancées comme des traitements médicalement nécessaires créent des précédents pour une couverture plus large des procédures autonomes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût initial élevé et incertitude sur le retour sur investissement | -2.3% | Marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Nombre limité de chirurgiens oraux formés à la robotique | -1.8% | Mondial, aigu dans les régions rurales | Moyen terme (2 à 4 ans) |

| Obstacles liés à la cybersécurité et à la protection des données | -1.2% | Les plus stricts dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Lenteur des voies réglementaires pour l'approbation des micro-robots | -0.9% | Varie selon la juridiction | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé et Incertitude sur le Retour sur Investissement

Des prix d'achat supérieurs à 150 000 USD représentent un défi pour les cabinets individuels dans les économies émergentes. En tenant compte des contrats de service annuels, de l'espace dédié au sol et de la certification du personnel, de nombreux dentistes retardent l'investissement jusqu'à ce que les volumes de patients augmentent ou que le financement par cabinet de groupe devienne disponible.

Nombre Limité de Chirurgiens Oraux Formés à la Robotique

Les programmes universitaires commencent à inclure des modules pratiques en robotique, mais l'offre d'opérateurs certifiés est en retard sur la demande. Les chirurgiens ont besoin de plusieurs dizaines de cas avant que les temps opératoires se normalisent, créant des baisses de productivité à court terme. Les académies parrainées par l'industrie cherchent à raccourcir la courbe d'apprentissage, mais doivent se développer rapidement pour permettre une adoption plus large.[3]STRAUMANN GROUP, "Lance DANA, l'Académie Numérique Amérique du Nord," straumann.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Systèmes Dominent les Revenus Tandis que les Logiciels Accélèrent la Création de Valeur

Les systèmes robotiques ont capturé 59,24 % du marché de la dentisterie robotique en 2024, reflétant la base matérielle sur laquelle les cabinets construisent leurs flux de travail numériques. Les accessoires et consommables ont enregistré une croissance régulière des commandes à mesure que les bases installées s'élargissaient. Les logiciels et services, cependant, ont affiché un CAGR de 20,43 % en tête des prévisions. Les modules de planification par abonnement, la conception restauratrice pilotée par l'IA et les analyses cloud génèrent désormais des revenus récurrents qui amortissent les fabricants contre les dépenses d'investissement cycliques. En 2024, les modules logiciels soutenant la conception automatisée de couronnes ont atteint un taux d'acceptation clinicien de 94 %, soulignant la fidélisation des écosystèmes numériques intégrés.

Pour les cliniques, les logiciels agnostiques de plateforme raccourcissent le temps de planification des cas, alignent les équipes multidisciplinaires et réduisent la dépendance aux techniciens spécialisés. Ces gains opérationnels renforcent l'utilisation des systèmes, stimulant la taille du marché de la dentisterie robotique pour les services numériques.

Par Technologie : Le Leadership Semi-Autonome Face à une Adoption Autonome Croissante

La navigation semi-autonome détenait 51,66 % de la part du marché de la dentisterie robotique en 2024 grâce à la familiarité des chirurgiens et au confort réglementaire avec les modes supervisés. Les plateformes entièrement autonomes devraient croître à un CAGR de 19,36 % à mesure que la fiabilité algorithmique et l'imagerie en temps réel convergent. Les premières études humaines ont permis une pose d'implants réussie sans intervention manuelle, signalant un point de basculement une fois que les cadres de remboursement et de responsabilité seront matures. Les systèmes télé-opérés restent de niche mais précieux pour étendre les soins d'experts aux régions mal desservies via la connectivité 5G.

L'intégration de capteurs de retour de force et de planification de trajectoire adaptative comble l'écart entre les modalités supervisées et non supervisées. En conséquence, le secteur de la dentisterie robotique s'attend à ce que le niveau autonome approche un tiers de la valeur totale du marché d'ici la fin de la décennie.

Par Application : La Maturité de l'Implantologie Stimule l'Accélération de l'Endodontie

L'implantologie a conservé 41,24 % de la part du marché de la dentisterie robotique en 2024 et devrait se développer à un CAGR de 14,2 % à mesure que les chirurgiens s'appuient sur la précision de pose inférieure au millimètre pour assurer la stabilité primaire dans des conditions osseuses difficiles. Le guidage robotique minimise la perte osseuse crestale, soutient les protocoles sans lambeau et permet la mise en charge complète de l'arcade le jour même, faisant de cette modalité la référence pour la réhabilitation des patients édentés dans les centres à fort volume.

L'endodontie est l'application à la croissance la plus rapide, progressant à un CAGR de 19,25 % à mesure que les cathéters de navigation micro-robotiques permettent aux cliniciens de négocier des canaux calcifiés qui nécessitaient autrefois un retraitement chirurgical. Les premiers pilotes cliniques montrent des temps de procédure 22 % plus courts et moins de perforations que les instruments rotatifs traditionnels, se traduisant par des résultats prévisibles même pour les dentistes généralistes avec une formation microchirurgicale limitée. Les indications orthodontiques, prothétiques et maxillo-faciales complètent le portefeuille ; les robots de cintrage de fils, la conception de couronnes pilotée par l'IA et les assistants d'ostéotomie élargissent progressivement la taille du marché de la dentisterie robotique au-delà des flux de travail centrés sur les implants.

Par Utilisateur Final : Les Hôpitaux Ancrent la Formation Tandis que les Cliniques Propulsent la Croissance

Les hôpitaux dentaires représentaient 46,44 % des revenus de 2024 en combinant l'infrastructure de salle d'opération, les programmes de résidence et les achats groupés qui facilitent les dépenses d'investissement. Les établissements institutionnels servent également de sites de validation où les fabricants recueillent des preuves post-commercialisation pour des indications élargies, renforçant la confiance des régulateurs et des assureurs.

Les cliniques spécialisées sont le moteur de la dynamique, projetées pour croître à un CAGR de 18,46 % à mesure que les cabinets de groupe mutualisent les capitaux et font tourner les systèmes sur plusieurs sites pour maximiser le temps de fonctionnement. Les organisations de services dentaires utilisent des protocoles robotiques standardisés pour raccourcir les courbes d'apprentissage et offrir des expériences patients cohérentes, un modèle qui accélère le retour sur investissement sur les marchés à forte concurrence commerciale. Les centres de chirurgie ambulatoire et les instituts académiques jouent des rôles de soutien en offrant une capacité de débordement, des procédures de niche et une recherche translationnelle qui alimente le développement d'outils de prochaine génération, garantissant que chaque niveau d'utilisateur final contribue aux futures vagues d'adoption.

Analyse Géographique

L'Amérique du Nord a conservé une part de 39,45 % en 2024 grâce à des modèles d'assurance sophistiqués, des investissements en capital-risque et un pipeline d'innovation actif. Les orientations de la FDA sur les changements prédéterminés permettant des mises à niveau logicielles uniquement sans nouvelles soumissions accélèrent davantage l'itération. La densité des systèmes actifs dépasse désormais 1,7 unité pour 100 dentistes dans les grandes zones métropolitaines.

L'Europe suit avec une adoption robuste en Allemagne, en Suisse et dans les pays nordiques où le remboursement structuré et la forte pénétration des implants se croisent. L'alignement réglementaire dans le cadre du Règlement sur les Dispositifs Médicaux a ralenti certains lancements, mais les normes de cybersécurité pan-européennes positionnent la région comme marché de référence pour des soins connectés sûrs.

L'Asie-Pacifique est la grande histoire de croissance, prévue à un CAGR de 18,35 %. L'harmonisation en cours des codes de matériaux d'implants en Chine, la société super-vieillissante du Japon avec des taux élevés d'édentulisme, et la culture de la dentisterie numérique en Corée du Sud se combinent pour créer un terrain fertile. Les principaux fournisseurs ont annoncé des centres de fabrication et de formation locaux pour satisfaire la demande et respecter les règles de contenu national.

L'Amérique latine et le Moyen-Orient et l'Afrique restent émergents, mais les cliniques privées urbaines au Brésil, au Mexique, aux Émirats arabes unis et en Arabie saoudite pilotent des robots pour différencier les lignes de services premium. Des incitations gouvernementales ciblées et des partenariats public-privé pourraient accélérer la pénétration après 2027.

Paysage Concurrentiel

Le secteur de la dentisterie robotique est modérément concentré. Les entreprises établies dans les implants dentaires et l'imagerie exploitent leur échelle de distribution et leurs écosystèmes numériques installés pour regrouper les robots avec des scanners et des fraiseuses CAO/FAO. Les start-ups spécialisées en robotique se différencient par une cinématique propriétaire, des moteurs de planification par IA et des facteurs de forme ultra-compacts.

Les collaborations stratégiques dominent : les fabricants d'implants intègrent des algorithmes de navigation, tandis que les entreprises d'optique contribuent des modules d'imagerie en temps réel. Les récentes orientations de la FDA soutenant des plans de contrôle des changements prédéterminés permettent aux principaux fournisseurs de pousser des mises à jour logicielles qui élargissent les ensembles d'indications sans interruption pour les utilisateurs, raccourcissant les cycles d'innovation et maintenant la fidélité à la marque.

La cyber-résilience est devenue un champ de bataille. Les leaders du marché publient désormais leurs certifications ISO/IEC 27001 et leurs programmes de primes aux bogues, signalant une maturité qui rassure les services informatiques des hôpitaux. Du côté des services, les analyses de maintenance prédictive liées à la télémétrie cloud minimisent les perturbations imprévues et renforcent les revenus récurrents.

Leaders du Secteur de la Dentisterie Robotique

Neocis Inc.

X-Nav Technologies

Dentsply Sirona

Planmeca Oy

ZimVie Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Align Technology a lancé le système Invisalign avec des blocs d'avancement mandibulaire pour la correction de Classe II aux États-Unis et au Canada, élargissant les indications des aligneurs transparents.

- Janvier 2025 : Dental Innovation Alliance a investi dans Perceptive, une start-up qui combine l'imagerie avancée, l'IA et la robotique pour élargir l'accès à la dentisterie de précision.

- Juillet 2024 : Straumann Group a achevé l'expansion de sa capacité en Chine pour soutenir la demande croissante de solutions d'implants intégrées numériquement.

- Mai 2024 : Neocis a obtenu 20 millions USD pour accélérer le développement de sa plateforme d'implants robotiques Yomi.

Portée du Rapport Mondial sur le Marché de la Dentisterie Robotique

| Systèmes Robotiques |

| Accessoires et Consommables |

| Logiciels et Services |

| Systèmes Robotiques Autonomes |

| Robots de Navigation Semi-Autonomes |

| Systèmes Télé-Opérés / Télérobotiques |

| Implantologie |

| Endodontie |

| Orthodontie |

| Prothèse Dentaire |

| Chirurgie Orale et Maxillo-Faciale |

| Autres |

| Hôpitaux Dentaires |

| Cliniques Dentaires Spécialisées |

| Centres de Chirurgie Ambulatoire |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Systèmes Robotiques | |

| Accessoires et Consommables | ||

| Logiciels et Services | ||

| Par Technologie | Systèmes Robotiques Autonomes | |

| Robots de Navigation Semi-Autonomes | ||

| Systèmes Télé-Opérés / Télérobotiques | ||

| Par Application | Implantologie | |

| Endodontie | ||

| Orthodontie | ||

| Prothèse Dentaire | ||

| Chirurgie Orale et Maxillo-Faciale | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux Dentaires | |

| Cliniques Dentaires Spécialisées | ||

| Centres de Chirurgie Ambulatoire | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la dentisterie robotique en 2025 ?

La taille du marché de la dentisterie robotique s'élève à 576 millions USD en 2025.

Quel CAGR est prévu pour les systèmes dentaires robotiques jusqu'en 2030 ?

Un CAGR de 16,24 % est projeté de 2025 à 2030.

Quel segment de produit se développe le plus rapidement ?

Les logiciels et services devraient croître à un CAGR de 20,43 %, dépassant les ventes de matériel.

Quelle région devrait mener la croissance ?

L'Asie-Pacifique devrait afficher l'expansion la plus rapide avec un CAGR de 18,35 % jusqu'en 2030.

Quel est le principal frein auquel font face les petites cliniques ?

Les coûts initiaux élevés combinés à un retour sur investissement incertain continuent de dissuader de nombreux petits cabinets.

Dernière mise à jour de la page le: