Taille et Part du Marché des Robots Pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

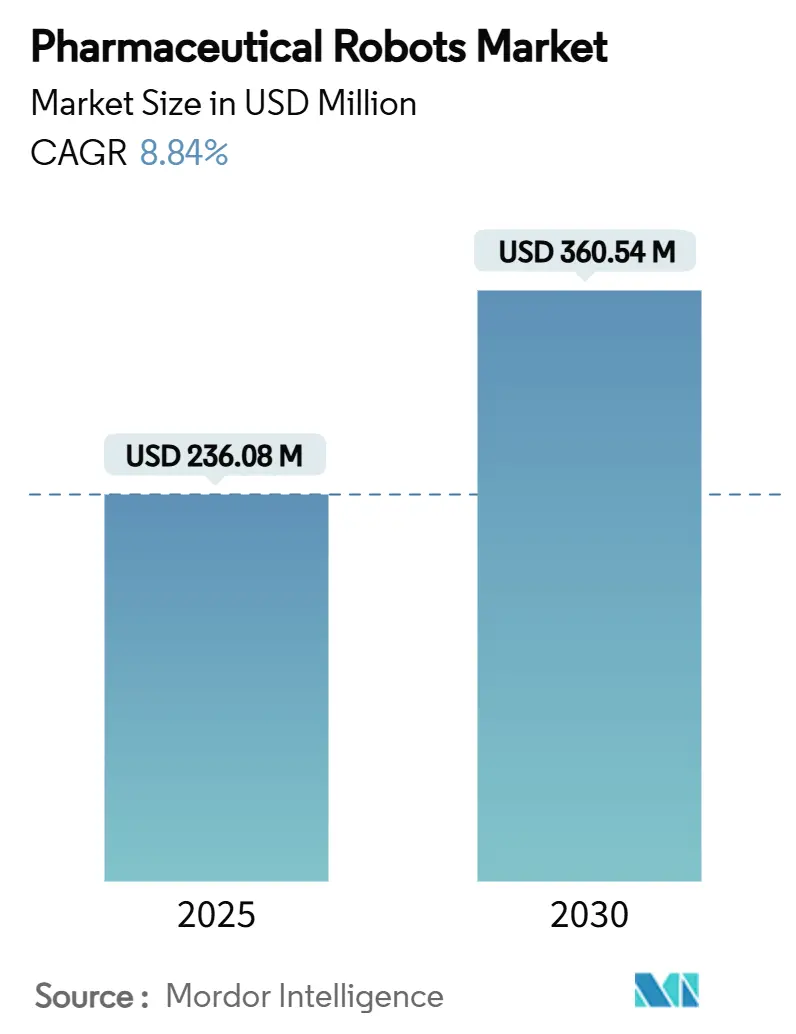

| Taille du Marché (2025) | 236.08 Millions de dollars américains |

| Taille du Marché (2030) | 360.54 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.84% CAGR |

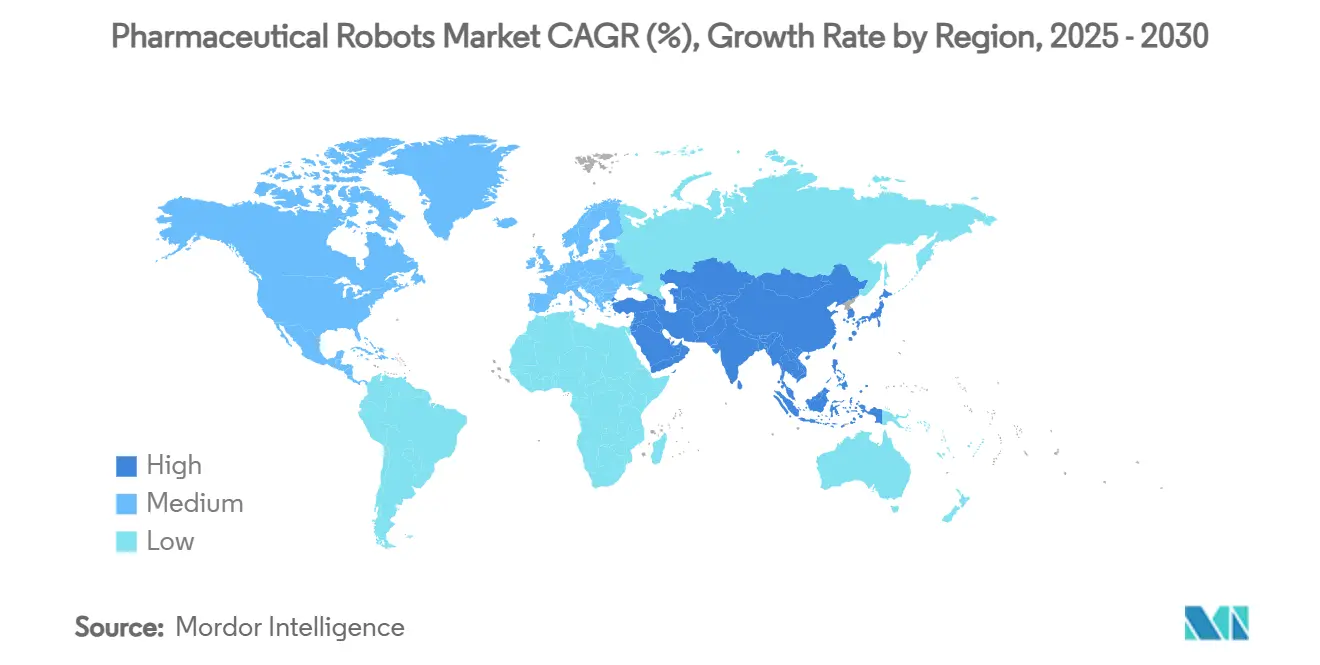

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Robots Pharmaceutiques par Mordor Intelligence

La taille du marché des robots pharmaceutiques s'élevait à 236,08 millions USD en 2025 et devrait atteindre 360,54 millions USD d'ici 2030, progressant à un CAGR de 8,84% sur la période. L'adoption soutenue découle des fabricants qui restructurent leur production autour de lots plus petits et spécifiques aux patients, où l'automatisation garantit la stérilité tout en maintenant des temps de changement courts. Les pionniers citent également des examens réglementaires plus rapides, car les robots modernes produisent des pistes d'audit granulaires qui s'articulent avec les règles d'intégrité des données. Les fournisseurs gagnent en pouvoir de fixation des prix en associant les robots à des logiciels validés, épargnant aux clients de longs cycles IQ/OQ/PQ. En parallèle, les financements en capital-risque affluent vers les cobots dotés d'intelligence artificielle qui promettent une maintenance prédictive et une disponibilité continue, renforçant davantage la thèse d'investissement.

Principaux Enseignements du Rapport

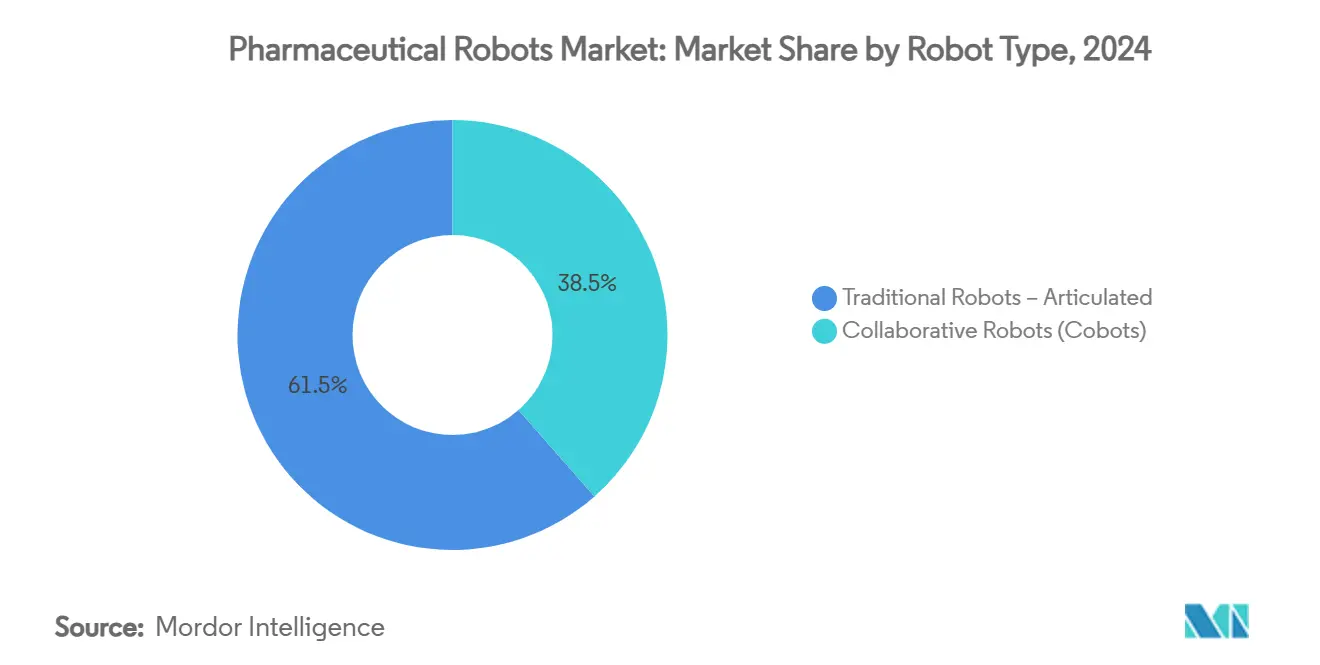

- Par type de robot, les systèmes articulés traditionnels ont dominé avec 61,48% de la part du marché des robots pharmaceutiques en 2024, tandis que les robots collaboratifs devraient se développer à un CAGR de 12,48% jusqu'en 2030.

- Par application, le prélèvement et l'emballage ont représenté 44,57% de la taille du marché des robots pharmaceutiques en 2024, tandis que le remplissage-finition aseptique progresse à un CAGR de 11,63% jusqu'en 2030.

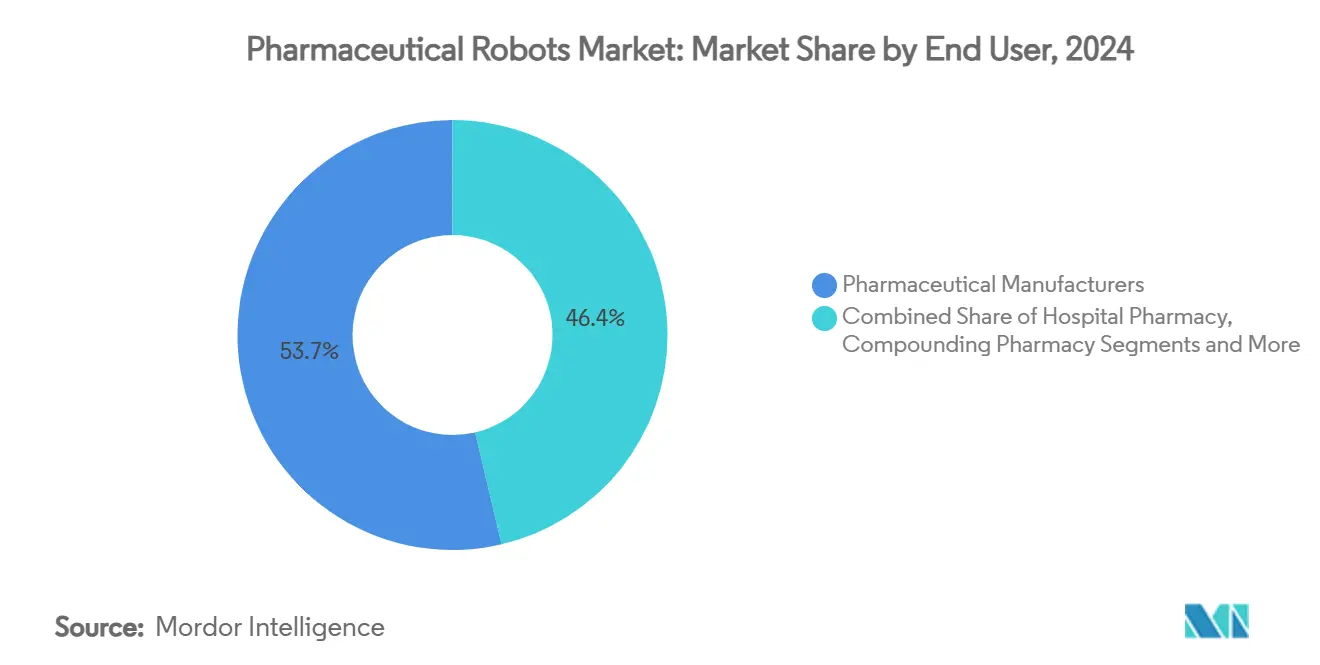

- Par utilisateur final, les fabricants pharmaceutiques détenaient 53,65% de la part en 2024 ; les organisations de fabrication sous contrat enregistrent la croissance la plus rapide à un CAGR de 10,06% jusqu'en 2030.

- Par capacité de charge utile, la tranche 5-15 kg a capté 34,68% des revenus en 2024 ; la plage 15-30 kg devrait progresser à un CAGR de 11,79% jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 38,57% des revenus en 2024, tandis que l'Asie-Pacifique suit un CAGR de 10,74% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Robots Pharmaceutiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Transition Rapide vers la Production de Médicaments Personnalisés en Petits Lots | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande Accélérée par la COVID-19 pour des Lignes de Remplissage-Finition sans Contact | +1.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réduction du Vivier de Main-d'œuvre Qualifiée dans les Zones Aseptiques | +1.5% | Mondial, aigu en Amérique du Nord et en APAC | Long terme (≥ 4 ans) |

| Évolutions Réglementaires vers les Mandats de Stérilité de l'Annexe 1 Rév. 12 | +1.3% | Europe centrale, avec répercussions sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Maintenance Prédictive Activée par l'IA Réduisant les Temps d'Arrêt de l'OEE | +1.0% | Mondial, régions de fabrication avancée | Long terme (≥ 4 ans) |

| Afflux de Financements en Capital-Risque pour les Cobots Mobiles en Salle Blanche | +0.7% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition Rapide vers la Production de Médicaments Personnalisés en Petits Lots

Les fabricants qui pivotent vers les médicaments individualisés ont désormais besoin de robots capables de changer de références sans outils manuels, maintenant les salles blanches de classe A/B hermétiquement fermées. La ligne Versynta FFP de Syntegon remplit des micro-flacons avec un gaspillage inférieur à 1%, soutenant les biologiques de haute valeur où chaque millilitre compte. La collaboration de Bristol Myers Squibb avec Cellares illustre le potentiel de montée en charge — 40 000 lots automatisés par an contre le plafond hérité de 200 lots. Les hôpitaux pilotent des robots de soins de proximité pour mélanger les thérapies au chevet du patient, réduisant la latence de la chaîne d'approvisionnement. Les avantages économiques comprennent une réduction de 60% des pertes de matières et des prix premium pour les traitements sur mesure. La tendance cimente une trajectoire de demande pluriannuelle pour le marché des robots pharmaceutiques.

Demande Accélérée par la COVID-19 pour des Lignes de Remplissage-Finition sans Contact

La pandémie a mis en évidence les risques de contamination liés aux ports de gants et aux transferts manuels. La cellule de travail SA25 de Cytiva isole le produit avec des circuits à usage unique, satisfaisant à l'Annexe 1 et fonctionnant 24h/24 et 7j/7 sans pauses de quart. Les gains d'OEE avoisinent 25% par rapport aux lignes chargées manuellement, tandis que les remplisseurs de nids robotisés de Steriline réduisent les changements de contenants à quelques minutes. Alors que les programmes mondiaux de vaccination se terminent, les usines pharmaceutiques continuent de privilégier les technologies sans contact, intégrant une demande durable au sein du marché des robots pharmaceutiques.

Réduction du Vivier de Main-d'œuvre Qualifiée dans les Zones Aseptiques

Quatre-vingts pour cent des installations de bioprocédés signalent un décalage de compétences, combinant microbiologie et savoir-faire en contrôle numérique.[1]ISPE, "Pérennisation des emplois dans la fabrication pharmaceutique américaine," ispe.org L'IRB 1300 d'ABB, déployé au MVZ Medizinische Labore Dessau Kassel, a augmenté le débit de 25% tout en comblant les lacunes en personnel. Avec l'IA projetée pour découvrir 30% des nouvelles molécules d'ici 2025, la demande de techniciens maîtrisant les données se resserrera. Les robots deviennent une couverture opérationnelle, assurant la capacité lorsque les ressources humaines sont rares. Cette dynamique injecte une dynamique à long terme dans le marché des robots pharmaceutiques.

Évolutions Réglementaires vers les Mandats de Stérilité de l'Annexe 1 Rév. 12

La révision de 2023 impulse une mentalité de contrôle de la contamination ancrée dans l'automatisation. Le robot mobile Sterimove de Stäubli répond aux exigences des grades A/B/D, illustrant comment les fournisseurs repensent leurs plateformes pour s'intégrer dans les cadres CCS. L'adoption par le PIC/S étend le règlement au-delà de l'Europe, de sorte que les multinationales alignent leurs sites mondiaux en amont. Les robots offrent des ensembles de données traçables auxquels les inspecteurs font confiance, raccourcissant les cycles d'audit. Les entreprises qui automatisent avant leurs pairs gagnent en réputation et bénéficient de mises sur le marché plus fluides, renforçant la trajectoire du marché des robots pharmaceutiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés de Validation et IQ/OQ/PQ pour la Conformité GxP | -1.9% | Mondial, particulièrement les marchés réglementés | Moyen terme (2-4 ans) |

| Vulnérabilités en Cybersécurité dans les Cobots en Réseau | -1.2% | Mondial, aigu dans la fabrication connectée | Long terme (≥ 4 ans) |

| Normes GMP Mondiales Fragmentées Prolongeant les Cycles d'Approbation | -0.8% | Mondial, variations régionales | Long terme (≥ 4 ans) |

| Pénurie de Talents en Programmation de Robots Open Source | -0.6% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Validation et IQ/OQ/PQ pour la Conformité GxP

La charge documentaire peut dépasser 40% du budget total du projet, prolongeant les déploiements de 12 à 18 mois. Le robot de préparation RIVA d'ARxIUM est livré avec des protocoles modèles, mais les acheteurs effectuent tout de même des tests de stérilité exhaustifs pour satisfaire à l'USP 797. Les plateformes prêtes pour la collaboration font l'objet d'un double examen — détection de sécurité et contrôle aseptique — multipliant la paperasse. Les petites entreprises reportent leurs achats, freinant l'expansion des volumes pour le marché des robots pharmaceutiques.

Vulnérabilités en Cybersécurité dans les Cobots en Réseau

Le secteur manufacturier figure parmi les trois secteurs les plus touchés par les violations, et la propriété intellectuelle pharmaceutique amplifie les enjeux.[2]Forum Économique Mondial, "Construire une culture de résilience cybernétique dans la fabrication," weforum.org Les liens OT hérités vers les WAN d'entreprise créent des cibles vulnérables ; si un logiciel malveillant modifie les trajectoires des robots, l'intégrité des lots pourrait être compromise silencieusement. HMS Networks préconise une segmentation à confiance zéro, mais les correctifs imposent des temps d'arrêt que les suites stériles ne peuvent guère se permettre. L'anxiété liée à la sécurité ralentit les achats au sein du marché des robots pharmaceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Robot : Les Systèmes Collaboratifs Stimulent l'Innovation

Les modèles articulés traditionnels ont conservé 61,48% de la part du marché des robots pharmaceutiques en 2024 en excellant dans la palettisation intensive en charge utile et la manipulation de flacons. Leur longue expérience et leurs enceintes validées rassurent les équipes qualité, soutenant les cycles de remplacement. Pourtant, les cobots, dont la croissance est projetée à un CAGR de 12,48%, réécrivent les agencements de production en éliminant les protections rigides et en réduisant l'empreinte des salles blanches.

La vague collaborative s'accélère également dans les laboratoires, où un UR10e prépare des plaques de dosage aux côtés des scientifiques sans enfreindre le zonage ISO-7. Le bras compatible salle blanche de 6 kg d'Epson, prévu pour 2025, témoigne de l'engagement des grandes marques envers ce sous-segment. Ces gains sous-tendent une transition plus large alors que le marché des robots pharmaceutiques rattrape ses homologues automobiles en matière de synergie homme-machine.

Par Application : Le Traitement Aseptique Capte une Croissance Premium

Le prélèvement et l'emballage ont dominé avec 44,57% des revenus en 2024, illustrant les gains rapides obtenables en remplaçant le chargement répétitif de cartons. Cependant, le remplissage-finition aseptique devrait afficher un CAGR de 11,63% dans le sillage des clauses de stérilité de l'Annexe 1 qui imposent pratiquement une robotique en enceinte fermée cytivalifesciences.com.

L'automatisation de laboratoire progresse également alors que les chimistes cherchent à réduire les délais de cycle : le partenariat ABB et Agilent de 2025 fusionne la préparation des échantillons avec l'analyse en ligne new.abb.com. Ces multiples cas d'utilisation diversifient les risques et élargissent la taille du marché des robots pharmaceutiques pour les fournisseurs de solutions capables de regrouper les outils en plateformes GMP unifiées.

Par Utilisateur Final : Les OFC Accélèrent la Courbe d'Adoption

Les entreprises d'origine ont encore dominé avec 53,65% des revenus en 2024, ancrant les premiers pilotes technologiques. Pourtant, les organisations de fabrication sous contrat (OFC) devraient dépasser le secteur à un CAGR de 10,06% alors que les commanditaires externalisent les pics de capacité. Les robots flexibles qui changent de campagnes du jour au lendemain permettent aux prestataires de services de servir plusieurs clients à partir d'une seule ligne, améliorant l'utilisation des actifs.

Les instituts de recherche et les pharmacies hospitalières suivent, déployant des robots de préparation à faible encombrement tels que RIVA pour assurer la précision des doses dans les services d'oncologie. Cette diffusion en cascade élargit le marché des robots pharmaceutiques et pousse les retardataires à automatiser ou à perdre des contrats.

Par Capacité de Charge Utile : Les Bras de Gamme Intermédiaire Restent le Cheval de Bataille

Les unités évaluées à 5-15 kg ont généré 34,68% des revenus, idéales pour les flacons, seringues et nids bouchés. Le M-410iB/140H de FANUC illustre le niveau supérieur, empilant des palettes de 140 kg à 1 900 cycles par heure. La croissance se tourne vers la classe 15-30 kg, en hausse de 11,79% de CAGR alors que les usines automatisent le chargement des fûts et la préparation des tampons.

Les robots delta légers de moins de 5 kg prospèrent dans les lignes de blistérisation à grande vitesse, tandis que les géants de ≥60 kg servent les centres de distribution. L'équilibre entre précision et capacité de levage encourage les plateformes modulaires capables d'échanger des poignets, élargissant les revenus de vente additionnelle au sein du marché des robots pharmaceutiques.

Analyse Géographique

L'Amérique du Nord détenait 38,57% du chiffre d'affaires 2024 après que les régulateurs ont poussé la libération en temps réel et les désignations de fabrication avancée qui favorisent l'automatisation.[3]U.S. FDA, "Programme de désignation des technologies de fabrication avancée," federalregister.gov Les entreprises américaines seules ont réservé 160 milliards USD pour de nouvelles lignes en 2025, avec la robotique sanctuarisée pour garantir la stérilité et la traçabilité numérique. Les pôles biologiques du Canada et les corridors de délocalisation de proximité du Mexique complètent la région, créant des réseaux d'approvisionnement intégrés qui ancrent la demande régionale pour le marché des robots pharmaceutiques.

L'Asie-Pacifique suit comme le marché à la croissance la plus rapide, suivant un CAGR de 10,74%. La Chine modernise ses usines héritées avec des préleveurs SCARA, le Japon injecte son savoir-faire en robotique dans des flux de travail de thérapie cellulaire de niche, et Singapour accorde des remises fiscales sur les équipements Industrie 4.0. L'Inde développe ses salles blanches pour remporter des dépôts sur les marchés réglementés, stimulant les achats d'automatisation domestique.

L'Europe bénéficie des vents favorables de l'Annexe 1 et de solides écosystèmes d'équipementiers en Allemagne et en Suisse. Le lancement du Sterimove de Stäubli souligne l'innovation régionale qui se diffuse à travers le continent. Pendant ce temps, l'Arabie Saoudite et les Émirats Arabes Unis intensifient leurs investissements pour se diversifier des hydrocarbures, révélant un potentiel inexploité pour le marché des robots pharmaceutiques.

Paysage Concurrentiel

La concurrence reste modérée, avec des titans de l'automatisation industrielle et des spécialistes pharmaceutiques de niche se disputant des parts de portefeuille. ABB, Fanuc et KUKA adaptent des bras éprouvés avec des boîtiers en acier inoxydable et des micrologiciels GMP, s'appuyant sur des flottes de services mondiales. Universal Robots et Stäubli courtisent les acheteurs de salles blanches avec des cobots certifiés ISO-5 qui peuvent être validés plus rapidement que les protections héritées.

Des spécialistes tels que Swisslog Healthcare et BD regroupent des logiciels spécifiques au domaine qui enregistrent les données de préparation dans les dossiers de lot électroniques. Les partenariats sont la norme : les liens d'ABB avec Mettler-Toledo et Agilent rationalisent les flux de laboratoire, tandis qu'Astellas et Yaskawa co-développent des plateformes de thérapie cellulaire à double bras. Les start-ups apportent des surcouches d'IA, avec l'architecture de laboratoire en nuage de Persist AI séduisant les premiers adoptants.

Les guerres de fonctionnalités gravitent désormais autour de l'auto-calibration, de la navigation autonome et de l'analyse prédictive de l'usure. Les fournisseurs qui associent ces éléments à une documentation pré-validée allègent la charge réglementaire, faisant pencher les scores d'appels d'offres en leur faveur. Cette dynamique façonne un marché des robots pharmaceutiques où le service, et non le matériel, génère des revenus récurrents.

Leaders de l'Industrie des Robots Pharmaceutiques

ABB Ltd.

Fanuc Corp.

Yaskawa Electric

Staubli Robotics

Universal Robots

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juin 2025 : Epson a dévoilé son premier robot collaboratif destiné aux salles blanches des sciences de la vie, doté d'une conformité ISO-5 et d'interfaces Python.

- Mai 2025 : Persist AI a obtenu un financement de série A de 12 millions USD pour étendre sa plateforme de laboratoire robotique pilotée par l'IA.

- Mars 2025 : Astellas Pharma et Yaskawa Electric ont convenu de lancer une coentreprise de fabrication de thérapie cellulaire exploitant le robot à double bras Maholo.

- Janvier 2025 : ABB Robotics et Agilent Technologies ont formé une collaboration pour créer des solutions de laboratoire automatisées pour les flux de travail pharmaceutiques.

Portée du Rapport Mondial sur le Marché des Robots Pharmaceutiques

| Robots Traditionnels | Robots Articulés |

| Robots SCARA | |

| Robots Cartésiens | |

| Robots Delta | |

| Robots Collaboratifs (Cobots) |

| Prélèvement et Emballage |

| Inspection et Tests d'Assurance Qualité |

| Automatisation de Laboratoire |

| Remplissage-Finition Aseptique |

| Préparation Stérile |

| Manutention et Palettisation |

| Fabricants Pharmaceutiques |

| Organisations de Fabrication sous Contrat (OFC) |

| Laboratoires de Recherche et Académiques |

| Pharmacies Hospitalières |

| Pharmacies de Préparation |

| Pharmacies de Détail et par Correspondance |

| Jusqu'à 5 kg |

| 5–15 kg |

| 15–30 kg |

| 30–60 kg |

| Au-dessus de 60 kg |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Robot | Robots Traditionnels | Robots Articulés |

| Robots SCARA | ||

| Robots Cartésiens | ||

| Robots Delta | ||

| Robots Collaboratifs (Cobots) | ||

| Par Application | Prélèvement et Emballage | |

| Inspection et Tests d'Assurance Qualité | ||

| Automatisation de Laboratoire | ||

| Remplissage-Finition Aseptique | ||

| Préparation Stérile | ||

| Manutention et Palettisation | ||

| Par Utilisateur Final | Fabricants Pharmaceutiques | |

| Organisations de Fabrication sous Contrat (OFC) | ||

| Laboratoires de Recherche et Académiques | ||

| Pharmacies Hospitalières | ||

| Pharmacies de Préparation | ||

| Pharmacies de Détail et par Correspondance | ||

| Par Capacité de Charge Utile | Jusqu'à 5 kg | |

| 5–15 kg | ||

| 15–30 kg | ||

| 30–60 kg | ||

| Au-dessus de 60 kg | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des robots pharmaceutiques devrait-il croître ?

Il devrait se développer de 236,08 millions USD en 2025 à 360,54 millions USD d'ici 2030 à un CAGR de 8,84%.

Quel type de robot gagne le plus d'élan ?

Les robots collaboratifs devraient afficher un CAGR de 12,48%, dépassant les systèmes articulés traditionnels.

Pourquoi les OFC investissent-elles massivement dans l'automatisation ?

Les robots flexibles permettent aux OFC de changer rapidement de campagnes, améliorant l'utilisation et alimentant un CAGR de 10,06% pour ce groupe d'utilisateurs finaux.

Quelle région géographique ajoutera le plus de nouveaux revenus ?

L'Asie-Pacifique est en voie d'atteindre un CAGR de 10,74%, portée par les expansions de capacité chinoises et le leadership technologique japonais.

Quel est le principal obstacle à une adoption plus rapide ?

Les coûts de validation élevés — souvent 40% des dépenses de projet — prolongent les délais de déploiement jusqu'à 18 mois, ralentissant les déploiements.

Quelle classe de charge utile domine les installations ?

Les robots évalués à 5-15 kg ont capté 34,68% des revenus du marché en 2024, correspondant aux tâches de manipulation de flacons et de seringues.

Dernière mise à jour de la page le: