Taille et part du marché des équipements d'ambulance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

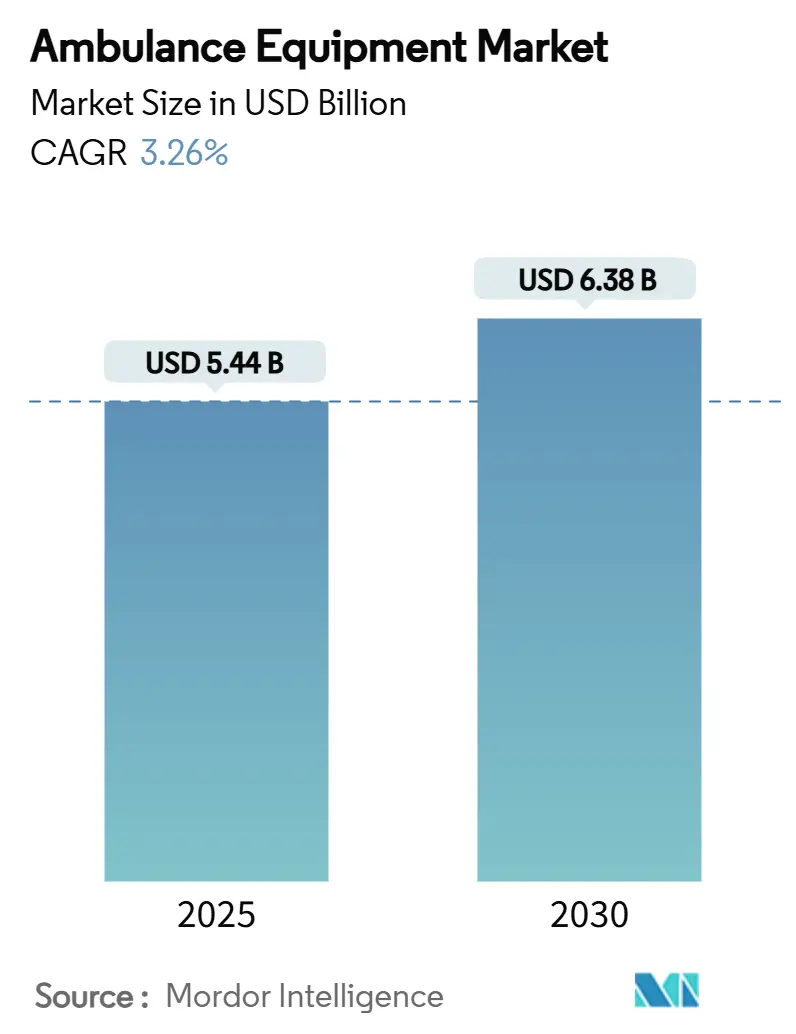

| Taille du Marché (2025) | 5.44 Milliards de dollars |

| Taille du Marché (2030) | 6.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.26% CAGR |

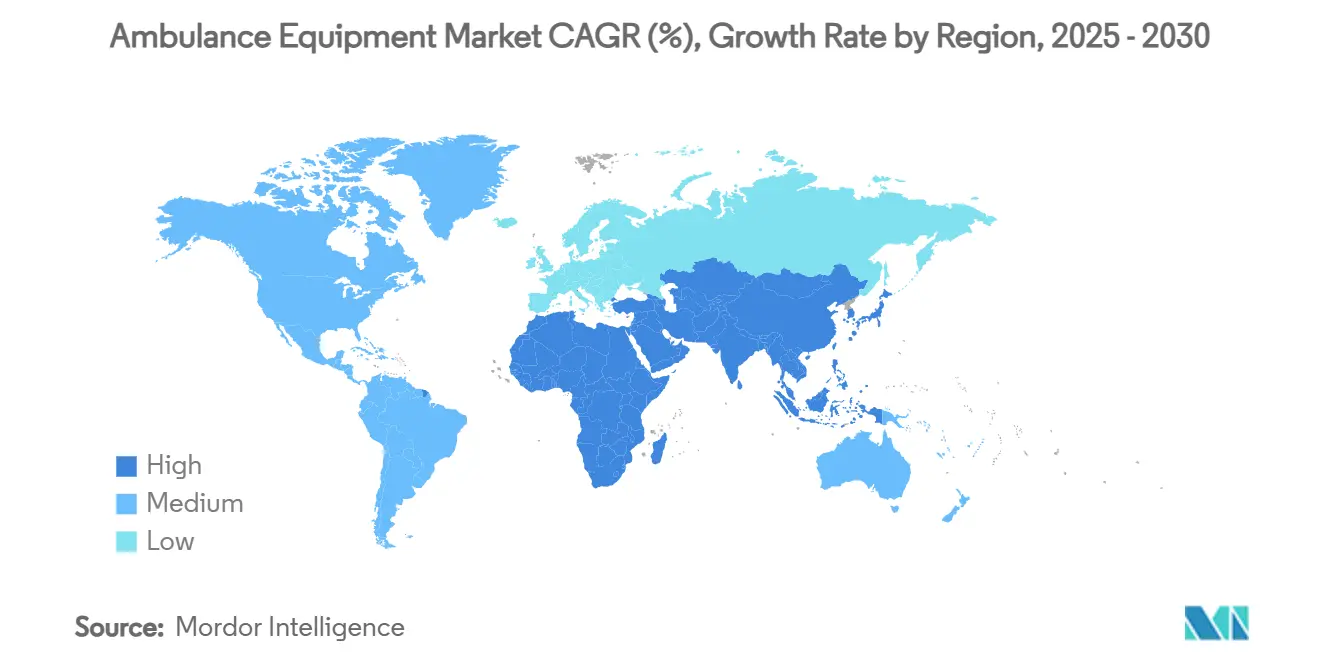

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'ambulance par Mordor Intelligence

La taille du marché des équipements d'ambulance s'établit à 5,44 milliards USD en 2025 et devrait atteindre 6,38 milliards USD d'ici 2030, progressant à un TCAC de 3,26 % sur la période. Cette trajectoire modeste mais régulière indique un marché en maturité dans lequel le vieillissement des populations, la hausse des accidents de la route et l'élargissement des exigences gouvernementales en matière de soins pré-hospitaliers créent une base de demande durable. Des cycles de remplacement robustes dans les pays à revenus élevés coexistent avec des acquisitions initiales dans les régions à revenus faibles et intermédiaires, notamment là où les budgets nationaux de santé s'élargissent. L'Amérique du Nord demeure le principal contributeur régional, soutenu par des normes d'équipement strictes et des dépenses de santé élevées, tandis que l'Asie-Pacifique enregistre la trajectoire la plus rapide à mesure que de nouvelles infrastructures de services médicaux d'urgence entrent en service. Les flottes médicales aériennes, l'adoption de véhicules à faibles émissions et la miniaturisation rapide des dispositifs renforcent un climat concurrentiel centré sur l'innovation.

Principaux enseignements du rapport

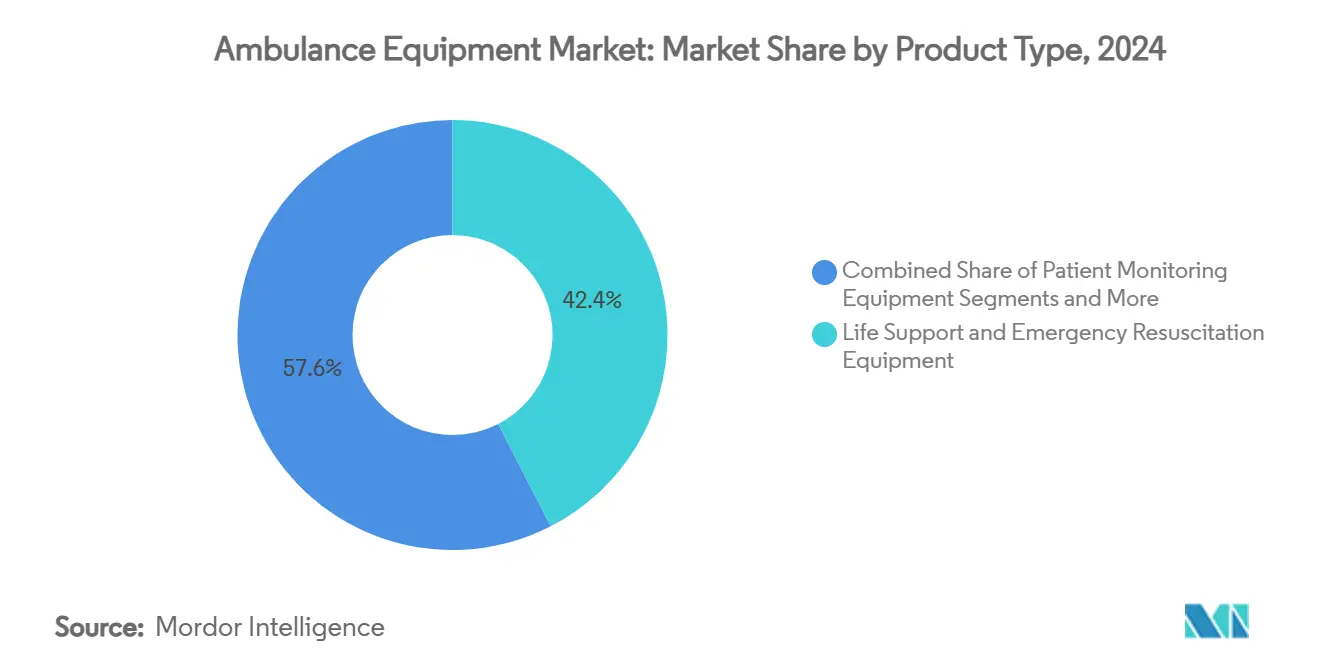

- Par type de produit, les équipements de maintien des fonctions vitales et de réanimation d'urgence représentaient 42,44 % de la taille du marché des équipements d'ambulance en 2024, tandis que les dispositifs de gestion respiratoire et des voies aériennes devraient se développer à un TCAC de 6,79 % jusqu'en 2030.

- Par type de véhicule, les ambulances terrestres étaient en tête avec 71,34 % de la part de marché des équipements d'ambulance en 2024 ; les ambulances aériennes devraient croître à un TCAC de 5,83 % jusqu'en 2030.

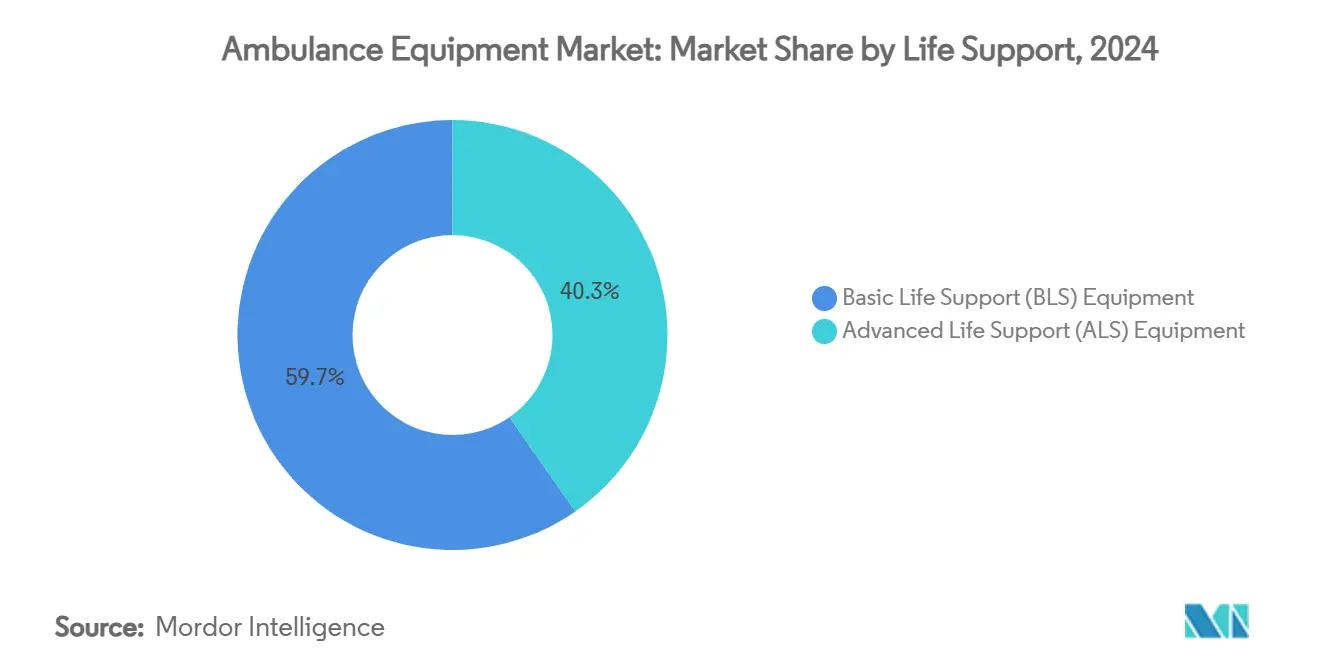

- Par niveau de maintien des fonctions vitales, les équipements de maintien des fonctions vitales de base représentaient 59,66 % de la part du marché des équipements d'ambulance en 2024 ; les équipements de maintien des fonctions vitales avancé progressent à un TCAC de 7,89 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et centres de traumatologie détenaient 51,23 % de la taille du marché des équipements d'ambulance en 2024, tandis que les prestataires de services médicaux d'urgence devraient afficher un TCAC de 6,57 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord représentait 35,48 % de la part de marché des équipements d'ambulance en 2024 ; l'Asie-Pacifique devrait délivrer un TCAC de 5,73 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des équipements pour ambulances*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de l'incidence des accidents de la route et des urgences médicales | +0.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les régions en développement | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies cardiovasculaires et chroniques nécessitant des soins pré-hospitaliers | +0.7% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Mandats gouvernementaux pour des normes de maintien des fonctions vitales avancé dans les ambulances | +0.6% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Miniaturisation rapide et connectivité des dispositifs de soins intensifs | +0.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Adoption d'équipements alimentés par batterie à faibles émissions pour atteindre les objectifs de décarbonation des flottes | +0.4% | Europe, Amérique du Nord et villes progressistes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes de réponse aux urgences des villes intelligentes accélérant la demande de dispositifs connectés | +0.3% | Centres urbains mondiaux, particulièrement dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence des accidents de la route et des urgences médicales

Les appels d'urgence annuels continuent d'augmenter, les équipes de services médicaux d'urgence américains répondant à plus de 350 000 arrêts cardiaques extra-hospitaliers en 2025. L'urbanisation intensifie le risque de collision, tandis que le vieillissement des infrastructures routières limite la rapidité d'intervention dans de nombreux marchés émergents. Les données provinciales du service « 108 » du Maharashtra indiquent que les embouteillages peuvent retarder l'arrivée des ambulances de plus de sept minutes en moyenne, un écart désormais traité grâce à des moniteurs cardiaques améliorés et à un acheminement automatisé des véhicules.[1]Sujata Saunik, « Analyse du service d'ambulance du Maharashtra '108' : perspectives et défis », Taylor & Francis Online, tandfonline.comLes gouvernements réagissent : les Philippines se sont engagées à investir 2 milliards PHP pour acquérir 1 000 véhicules de transport de patients, élargissant la demande en équipements en Asie du Sud-Est. Les outils de triage par intelligence artificielle développés à l'Université Chalmers ont démontré un gain potentiel de 30 % en précision dans l'allocation de la gravité des patients sur 47 000 cas d'ambulance, soulignant l'impératif de défibrillateurs et de moniteurs exploitant les données. À mesure que les services d'urgence passent d'une répartition réactive à un déploiement prédictif, les budgets d'investissement privilégient des plateformes de maintien des fonctions vitales interopérables et connectées.

Prévalence croissante des maladies cardiovasculaires et chroniques nécessitant des soins pré-hospitaliers

Les maladies cardiovasculaires demeurent le principal facteur de mortalité mondial et reconfigurent les équipements des ambulances. Des campagnes public-privé telles que le partenariat de Zoll Medical avec l'athlète professionnel Damar Hamlin renforcent la sensibilisation aux défibrillateurs automatiques externes dans un contexte de faible confiance des témoins. Des recherches comparatives portant sur 25 000 cas d'arrêt cardiaque montrent que les appareils Zoll X Series ont permis un retour à la circulation spontanée dans 63 % des cas contre 56 % pour les dispositifs alternatifs, indiquant que le choix de l'équipement peut influencer matériellement les chances de survie.[2]Bo Løfgren, « Association entre la défibrillation utilisant le LIFEPAK 15 ou le ZOLL X Series et les résultats de survie lors d'un arrêt cardiaque extra-hospitalier », Journal de l'Association américaine du cœur, ahajournals.org Les systèmes d'ECMO portables, coûtant entre 127 000 et 139 000 USD et désormais déployables par des équipes médicales aériennes spécialisées, étendent l'intervention de niveau hospitalier aux domaines pré-hospitaliers. À mesure que le fardeau des maladies chroniques s'alourdit, les priorités d'acquisition s'étendent au-delà de la défibrillation vers des plateformes cardiopulmonaires intégrées et la télémétrie en temps réel.

Mandats gouvernementaux pour des normes de maintien des fonctions vitales avancé dans les ambulances

Les régulateurs codifient de plus en plus les minima en matière d'équipements. Les normes de soins aux patients en maintien des fonctions vitales avancé de l'Ontario (version 5.3) imposent de nouvelles références en matière de moniteurs, de ventilateurs et d'administration de médicaments, effectives en 2024. Les évaluations SAVER du Département de la sécurité intérieure des États-Unis guident les acquisitions en établissant des références pour les technologies de maintien des fonctions vitales destinées aux opérateurs municipaux de services médicaux d'urgence.[3]Département de la sécurité intérieure des États-Unis, « Systèmes de surveillance du maintien des fonctions vitales avancé pour les services médicaux d'urgence », dhs.gov En Europe, les cellules à décollage et atterrissage verticaux destinées aux missions médicales doivent satisfaire aux normes de performance et d'aménagement de cabine définies par l'Agence de la sécurité aérienne de l'Union européenne. Le passage de listes prescriptives à des cadres basés sur la performance oblige les fabricants à intégrer la connectivité, l'efficacité pondérale et la cybersécurité dès la conception, alimentant un cycle de mise à niveau continu sur le marché des équipements d'ambulance.

Miniaturisation rapide et connectivité des dispositifs de soins intensifs

L'encombrement des dispositifs diminue tandis que leurs fonctionnalités augmentent. Le LIFEPAK 35 de Stryker, pesant 5 kg, regroupe la surveillance et la défibrillation dans un boîtier plus compact et transmet les formes d'onde en temps réel aux tableaux de bord hospitaliers. La plateforme CARESCAPE Canvas de GE HealthCare, homologuée par la FDA, exploite un matériel et un logiciel modulaires pour s'adapter à la hausse ou à la baisse selon l'acuité du patient, permettant aux prestataires de services médicaux d'urgence d'équiper des véhicules compacts sans compromis clinique. Le Tempus ALS de Philips associe des moniteurs légers à un concentrateur de télésanté sécurisé, permettant aux médecins d'observer les constantes avant l'arrivée du patient. Ces avancées allègent les contraintes de poids des véhicules, libèrent de l'espace intérieur pour des options thérapeutiques supplémentaires et posent les bases de programmes de maintenance prédictive qui améliorent la disponibilité des flottes.

Analyse de l'impact des freins du marché des équipements pour ambulances*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé des équipements avancés dans les régions à revenus faibles et intermédiaires | -0.9% | Asie-Pacifique (hors marchés développés), Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Cycles d'approbation réglementaire et de certification longs | -0.6% | Mondial, particulièrement strict en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement en semi-conducteurs pour les sous-ensembles de moniteurs patients | -0.7% | Mondial, avec l'impact le plus élevé dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes d'interférences électromagnétiques à l'intérieur des nouvelles ambulances électriques limitant les équipements existants | -0.4% | Europe, Amérique du Nord et villes progressistes adoptant des flottes électriques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des équipements avancés dans les régions à revenus faibles et intermédiaires

Les défibrillateurs sophistiqués, les échographes portables et les systèmes d'ECMO restent financièrement hors de portée de nombreux opérateurs publics de services médicaux d'urgence. Un seul kit d'ECMO coûte entre 127 000 et 139 000 USD, ce qui équivaut au budget de fonctionnement annuel de services municipaux plus modestes dans certaines régions d'Afrique et d'Asie du Sud. Les études sur la gestion des voies aériennes en ressources limitées citent les pénuries d'équipements et les contraintes de formation comme des obstacles persistants. Si des subventions nationales, telles que le déploiement philippin de 2 milliards PHP pour 1 000 véhicules de transport, comblent partiellement les lacunes, le financement couvre rarement les dispositifs haut de gamme. Les fournisseurs adoptent donc des stratégies de produits à plusieurs niveaux — moniteurs robustes à prix abordable pour le maintien des fonctions vitales de base et dispositifs connectés premium pour les marchés de soins avancés — fragmentant les profils de demande mondiale au sein du marché des équipements d'ambulance.

Goulets d'étranglement dans la chaîne d'approvisionnement en semi-conducteurs pour les sous-ensembles de moniteurs patients

La moitié de tous les dispositifs médicaux dépend de puces spécialisées, rendant les moniteurs cardiaques et les contrôleurs de ventilateurs vulnérables aux arrêts de production. Les frictions géopolitiques en Europe de l'Est et au Moyen-Orient ont prolongé les délais d'approvisionnement ; le secteur des dispositifs médicaux alloue désormais 3 à 5 % de son chiffre d'affaires annuel à des initiatives de résilience de la chaîne d'approvisionnement. L'alerte de la FDA de janvier 2025 met en lumière les risques pesant sur les réparations de ventilateurs pédiatriques en raison de la pénurie de composants. Les fabricants qui reconçoivent leurs cartes autour de puces standard ou diversifient leurs contrats de fonderie bénéficient d'un avantage concurrentiel, mais la hausse des coûts de nomenclature se répercute sur les budgets d'acquisition, tempérant la croissance de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des équipements pour ambulances

Par type de produit :

le maintien des fonctions vitales reste l'ancre tandis que les soins respiratoires s'accélèrentLes équipements de maintien des fonctions vitales et de réanimation d'urgence représentaient 42,44 % de la part de marché des équipements d'ambulance en 2024, les défibrillateurs automatiques externes, les moniteurs multiparamètres et les pompes à perfusion formant le noyau clinique de la plupart des flottes. L'incidence élevée des maladies cardiovasculaires maintient des cycles de remplacement des défibrillateurs soutenus, tandis que les régulateurs en Amérique du Nord exigent une capacité de forme d'onde à deux canaux pour toutes les unités nouvellement homologuées. La catégorie des dispositifs de gestion respiratoire et des voies aériennes enregistre un TCAC de 6,79 % jusqu'en 2030, portée par de nouveaux protocoles de ventilation et des innovations telles que le ventilateur portable MEDUMAT Easy CPR qui opère désormais dans plus de 100 pays. Le sous-segment du contrôle des infections maintient son élan post-pandémique, avec des systèmes de décontamination à vapeur de peroxyde d'hydrogène capables d'une réduction sporicide de 6 log en 45 minutes — séduisant pour les opérateurs de services médicaux d'urgence liés aux hôpitaux cherchant à minimiser les délais de rotation.

Les schémas de demande se diversifient : les moniteurs patients multifonctions avec passerelles Bluetooth et tableaux de bord en nuage remplacent les dispositifs à trois paramètres de la génération précédente. Les fournisseurs intègrent des analyses prédictives qui alertent les équipes sur une hypoxie imminente, faisant progresser la taille du marché des équipements d'ambulance pour les moniteurs premium malgré une croissance unitaire plus lente. Les fabricants investissent également dans des boîtiers robustes et des connecteurs à indice de protection pour résister aux vibrations lors de missions hors route dans les économies émergentes, alliant capacité haute technologie et fiabilité en ressources limitées.

Par type de véhicule :

flottes terrestres dominantes tandis que la capacité aérienne s'étendLes ambulances terrestres ont généré 71,34 % des revenus du marché des équipements d'ambulance en 2024, ancrées par de larges exigences de couverture urbaine et rurale et des subventions gouvernementales au renouvellement des flottes. Le passage aux groupes motopropulseurs électriques est rapide : le Service national de santé du Royaume-Uni prévoit un investissement de 637 millions USD dans des modèles à faibles émissions, stimulant la reconception des moniteurs et des pompes d'aspiration pour fonctionner efficacement sur des batteries auxiliaires. Les ambulances aériennes enregistrent un TCAC de 5,83 % jusqu'en 2030, portées par l'option nouvellement signée par Global Medical Response pour jusqu'à 15 hélicoptères Airbus H140 dotés de cabines spacieuses idéales pour les kits d'ECMO.

Les réglementations encourageant les appareils à décollage et atterrissage verticaux pourraient accélérer la pénétration du marché aérien dans les corridors européens densément peuplés où des zones d'atterrissage en toiture sont réalisables. Les ambulances nautiques restent une niche, desservant les nations archipels et les communautés riveraines isolées, mais contribuant modestement à la taille globale du marché des équipements d'ambulance.

Par niveau de maintien des fonctions vitales :

couverture de base répandue ; capacités avancées en hausseLes ensembles de maintien des fonctions vitales de base — brancard, alimentation en oxygène et défibrillation manuelle — représentaient 59,66 % de la part de marché des équipements d'ambulance en 2024, la plupart des opérateurs municipaux se standardisant sur cette base rentable. Les mannequins d'entraînement d'Ambu et de Laerdal renforcent les compétences de dizaines de milliers de nouveaux techniciens médicaux d'urgence chaque année. Cependant, les déploiements de maintien des fonctions vitales avancé progressent à un TCAC de 7,89 %, catalysés par des mandats provinciaux exigeant la capnographie par forme d'onde, les pompes à perfusion et l'échographie au point de soins sur toutes les interventions à haute acuité. Le partenariat de la BARDA avec GE HealthCare pour créer des unités d'échographie portables augmentées par intelligence artificielle illustre la volonté d'intégrer des diagnostics sophistiqués dans des formats compacts.

La taille du marché des équipements d'ambulance pour les dispositifs de maintien des fonctions vitales avancé s'accélérera davantage à mesure que les payeurs remboursent la thrombolyse initiée sur le terrain et la thérapie liquidienne guidée par la pression artérielle. Des entreprises de simulation telles qu'iSimulate livrent désormais des mannequins Atlas de maintien des fonctions vitales avancé qui reproduisent les constantes en temps réel sur une tablette, raccourcissant les cycles d'acquisition de compétences pour les paramédicaux.

Par utilisateur final :

les hôpitaux ancrent les achats tandis que les prestataires de services médicaux d'urgence connaissent la croissance la plus rapideLes hôpitaux et centres de traumatologie ont influencé 51,23 % des dépenses mondiales en 2024, tirant parti de chaînes d'approvisionnement intégrées et de budgets d'investissement pour définir les spécifications des équipements des opérateurs d'ambulances sous contrat. Les grands centres universitaires achètent régulièrement des moniteurs de pointe expressément pour standardiser les flux de données dans les dossiers de santé électroniques à l'arrivée des patients. Les prestataires de services médicaux d'urgence — publics, privés et hybrides — devraient voir leurs dépenses en équipements croître à un TCAC de 6,57 %, portées par l'élargissement des zones de desserte urbaine et l'émergence de programmes de triage par télé-services médicaux d'urgence.

Les agences militaires et de défense continuent de façonner des unités mobiles de soins intensifs à hautes spécifications, comme en témoigne le démonstrateur de cabine MEDEVAC de l'armée américaine qui intègre les retours des paramédicaux sur l'ergonomie des brancards et les rails d'équipement. Les contrats des Anciens Combattants, tels que l'accord du Phoenix VA couvrant plus de 139 000 bénéficiaires, soulignent l'ampleur et la spécialisation des acquisitions gouvernementales d'ambulances.

Analyse géographique

Marché des équipements pour ambulances en Amérique du Nord

L'Amérique du Nord a maintenu 35,48 % des revenus de 2024 grâce à des systèmes de services médicaux d'urgence bien financés et à des régimes de certification détaillés. Les normes américaines établies par des organismes tels que le Département de la Sécurité intérieure définissent des listes d'équipements de référence que les municipalités reproduisent, renforçant la demande de remplacement tous les cinq à sept ans. Les provinces canadiennes s'alignent sur des protocoles similaires ; l'Ontario a mis à jour ses directives de soins avancés en réanimation en 2024, obligeant les services d'ambulances à moderniser leurs équipements de surveillance et de ventilation. L'élargissement de la couverture du Seguro Popular au Mexique et les subventions fédérales-étatiques stimulent la croissance incrémentale du marché, notamment pour les kits de soins de base.

Marché des équipements pour ambulances en Europe

L'Europe bénéficie de l'harmonisation réglementaire dans le cadre du Règlement relatif aux dispositifs médicaux et d'une politique orientée vers des flottes écologiques. Le programme britannique d'ambulances électriques d'une valeur de 637 millions USD accélère les achats de moniteurs à faible consommation et d'unités d'aspiration optimisées pour le fonctionnement sur batterie. Les associations caritatives d'ambulances aériennes allemandes, telles que DRF Luftrettung, testent des carburants d'aviation durables, ce qui incite au développement de dispositifs médicaux compatibles avec l'avionique.

Marché des équipements pour ambulances en Asie-Pacifique

L'Asie-Pacifique est le segment régional à la croissance la plus rapide, enregistrant un CAGR de 5,73 % jusqu'en 2030. Les investissements gouvernementaux comprennent le déploiement de 1 000 véhicules de transport de patients aux Philippines et l'adoption par le Japon d'ambulances électriques compactes adaptées aux zones urbaines denses. Les réformes du réseau de services médicaux d'urgence à plusieurs niveaux en Chine incitent les flottes des comtés ruraux à acquérir des fourgonnettes équipées de ventilateurs, tandis que l'Australie déploie des unités dotées de la télésanté dans de vastes territoires éloignés.

Marché des équipements pour ambulances au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique présentent des dynamiques contrastées : les États du Golfe riches en pétrole achètent des moniteurs connectés haut de gamme, tandis que les nations d'Afrique subsaharienne à faibles revenus s'appuient sur des kits de soins de base financés par des donateurs. L'Amérique du Sud enregistre une croissance à un chiffre intermédiaire, l'urbanisation et la pénétration de l'assurance du secteur privé élargissant les réseaux de prestataires de services médicaux d'urgence, entraînant une demande soutenue pour des dispositifs robustes et rentables.

Paysage concurrentiel

Le marché des équipements d'ambulance accueille un mélange de leaders mondiaux des dispositifs médicaux et de spécialistes agiles. Stryker, GE HealthCare, Philips et Zoll Medical tirent parti de leurs empreintes de fabrication mondiales et de leur expertise réglementaire. Des entreprises plus petites telles que WEINMANN Emergency, Demers et LifeSigns prospèrent dans des domaines de niche — ventilateurs portables, intégration de châssis électriques et intergiciels IoT respectivement — se différenciant par des cycles d'innovation rapides.

Les mouvements stratégiques accentuent le regroupement de solutions. Stryker a ouvert un Centre d'expérience client en Inde pour démontrer l'interopérabilité de l'ensemble de la flotte, du brancard au tableau de bord en nuage. La commande à long terme d'hélicoptères de Global Medical Response renforce l'intégration verticale en associant l'acquisition de cellules et de kits médicaux. Les gammes de produits alimentés par batterie s'élargissent à mesure que les règles environnementales se durcissent : Demers a dévoilé le prototype d'ambulance eFX, intégrant des blocs lithium-ion modulaires et des ventilateurs à faible consommation.

La résilience de la chaîne d'approvisionnement est un facteur de différenciation concurrentielle. Medtronic a réduit sa base de fournisseurs de 30 % pour atténuer la pénurie de puces, tandis que les jeunes entreprises qui sécurisent des partenariats avec des fonderies captent des parts de marché aux acteurs établis contraints par des quotas d'allocation. À mesure que l'adoption de l'intelligence artificielle progresse, les relations avec les fournisseurs de services en nuage et de télécommunications tels que floLIVE deviennent essentielles, comme en témoigne le consortium d'ambulances connectées 5GIoT.

À l'avenir, une consolidation est probable dans les segments intermédiaires où la concurrence par les prix comprime les marges, tandis que les acteurs premium poursuivent des modèles d'abonnement pour l'analyse de données qui complètent les ventes de matériel. Des portefeuilles de propriété intellectuelle robustes autour de l'analyse des formes d'onde et de la télémétrie sans fil constitueront un avantage décisif à mesure que les pressions de commoditisation augmentent dans les catégories d'équipements de base.

Leaders du secteur des équipements d'ambulance

Stryker Corporation

GE HealthCare

Drägerwerk AG & Co. KGaA

Philips Healthcare

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des équipements pour ambulances

- Stryker

- GE HealthCare Technologies

- Dragerwerk

- Koninklijke Philips

- Medtronic

- Zoll Medical (Asahi Kasei)

- Smiths Group

- Ferno-Washington

- Laerdal Medical

- Ambu

- Allied Healthcare Products

- Bound Tree Medical

- Medline Industries

- B. Braun

- Terumo

- Cardinal Health

- Solventum

- Smiths Detection

- Airon Corp.

- Flexicare Medical

Développements récents dans le secteur du marché des équipements pour ambulances

- Mars 2025 : Global Medical Response a signé un accord avec Airbus pour jusqu'à 15 hélicoptères H140 configurés pour les services médicaux d'urgence.

- Septembre 2024 : B. Braun Medical a reçu l'homologation de la FDA pour le cathéter intraveineux à accès profond Introcan Safety 2 avec protection passive contre les piqûres d'aiguille.

- Juillet 2024 : B. Braun Medical a annoncé que l'hôpital pour enfants Gillette était le premier établissement américain à passer aux connecteurs NRFit pour les administrations neuraxiales.

- Juin 2024 : Stryker a lancé le moniteur/défibrillateur LIFEPAK 35 doté d'une transmission de données en temps réel et d'une ergonomie orientée flux de travail.

Périmètre du rapport mondial sur le marché des équipements d'ambulance

Aperçu de la Segmentation

| Équipements de maintien des fonctions vitales et de réanimation d'urgence |

| Équipements de surveillance des patients |

| Équipements de manutention et de transport des patients |

| Dispositifs de gestion respiratoire et des voies aériennes |

| Contrôle des infections et consommables |

| Ambulances terrestres |

| Ambulances aériennes |

| Ambulances nautiques |

| Équipements de maintien des fonctions vitales de base |

| Équipements de maintien des fonctions vitales avancé |

| Hôpitaux et centres de traumatologie |

| Prestataires de services médicaux d'urgence |

| Agences militaires et de défense |

| Centres de chirurgie ambulatoire et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Type de produit | Équipements de maintien des fonctions vitales et de réanimation d'urgence | |

| Équipements de surveillance des patients | ||

| Équipements de manutention et de transport des patients | ||

| Dispositifs de gestion respiratoire et des voies aériennes | ||

| Contrôle des infections et consommables | ||

| Type de véhicule | Ambulances terrestres | |

| Ambulances aériennes | ||

| Ambulances nautiques | ||

| Niveau de maintien des fonctions vitales | Équipements de maintien des fonctions vitales de base | |

| Équipements de maintien des fonctions vitales avancé | ||

| Utilisateur final | Hôpitaux et centres de traumatologie | |

| Prestataires de services médicaux d'urgence | ||

| Agences militaires et de défense | ||

| Centres de chirurgie ambulatoire et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

1. Quelle est la valeur actuelle du marché des équipements d'ambulance ?

La taille du marché des équipements d'ambulance est de 5,44 milliards USD en 2025 et devrait atteindre 6,38 milliards USD d'ici 2030.

2. Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 5,73 % jusqu'en 2030, portée par des investissements gouvernementaux à grande échelle dans les flottes et le développement des infrastructures de services médicaux d'urgence.

3. Quel segment de produit domine les dépenses ?

Les équipements de maintien des fonctions vitales et de réanimation d'urgence représentent la plus grande part à 42,44 % des revenus de 2024, portés par les priorités en matière de soins cardiaques.

4. Quelle est l'importance des ambulances aériennes pour la demande future ?

Les ambulances aériennes constituent la catégorie de véhicules à la croissance la plus rapide avec un TCAC de 5,83 %, soutenues par l'expansion des flottes d'hélicoptères et l'adoption de l'ECMO portable.

5. Pourquoi les pénuries de semi-conducteurs sont-elles une préoccupation pour les opérateurs de services médicaux d'urgence ?

Les moniteurs patients et les ventilateurs dépendent de puces spécialisées ; les goulets d'étranglement persistants dans l'approvisionnement font monter les coûts et retardent les livraisons, freinant la croissance du marché à court terme.

Dernière mise à jour de la page le: