Taille et Part du Marché de la Santé à Distance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

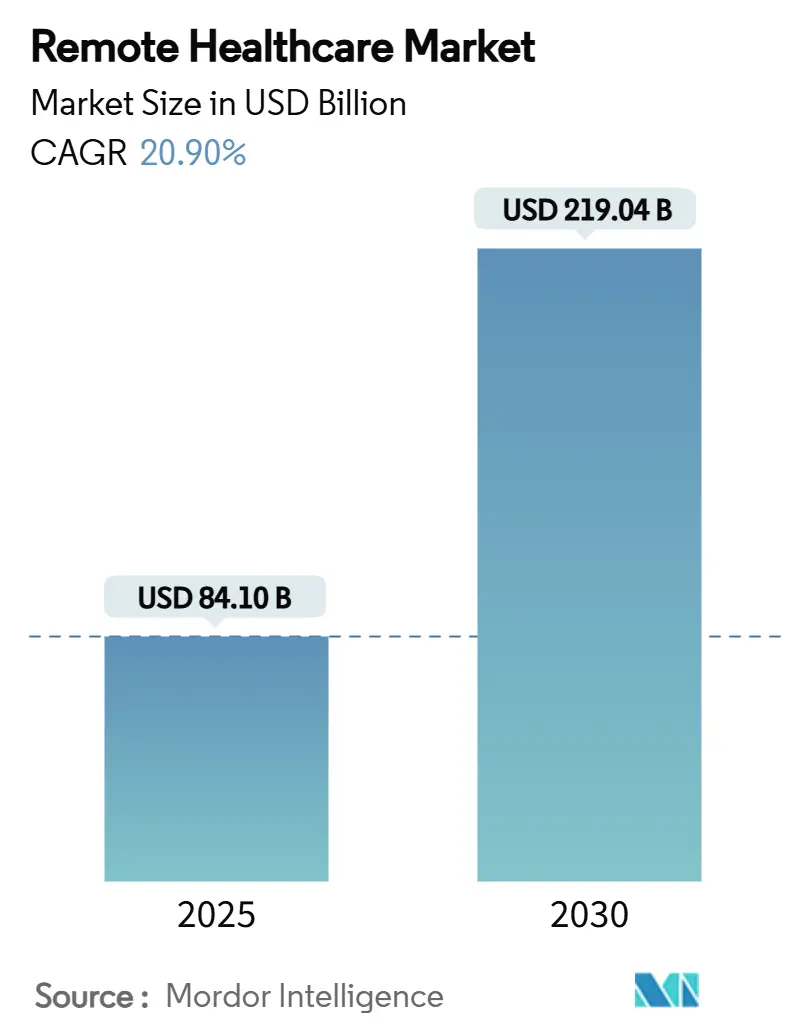

| Taille du Marché (2025) | 84.10 Milliards de dollars |

| Taille du Marché (2030) | 219.04 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Santé à Distance par Mordor Intelligence

La taille du marché de la santé à distance s'établit à 84,1 milliards USD en 2025 et devrait atteindre 219,04 milliards USD d'ici 2030, progressant à un CAGR de 20,9 %. Des règles solides de parité de remboursement, l'intégration universelle FHIR basée sur le cloud et la demande croissante des employeurs propulsent le marché de la santé à distance bien au-delà de sa base de référence post-COVID-19. Les payeurs traitent désormais la plupart des consultations virtuelles à égalité avec les consultations en personne, tandis que les derniers codes Medicare pour les traitements de santé mentale numériques ancrent fermement les soins virtuels dans les grilles tarifaires. Les segments de santé des fournisseurs de cloud réduisent les coûts d'intégration et raccourcissent les cycles de déploiement, ce qui pousse les prestataires vers des modèles riches en données tels que la surveillance à distance des patients et la télé-USI. La dynamique géographique reste partagée : une infrastructure mature maintient l'Amérique du Nord en tête des revenus, mais l'essor de la mobilité en Asie-Pacifique et la numérisation soutenue par l'État génèrent les gains de volume les plus rapides. L'intensité concurrentielle reste modérée, les leaders réalisant des acquisitions complémentaires qui regroupent diagnostics, services de santé mentale et analyses d'intelligence artificielle en plateformes de bout en bout.

Points Clés du Rapport

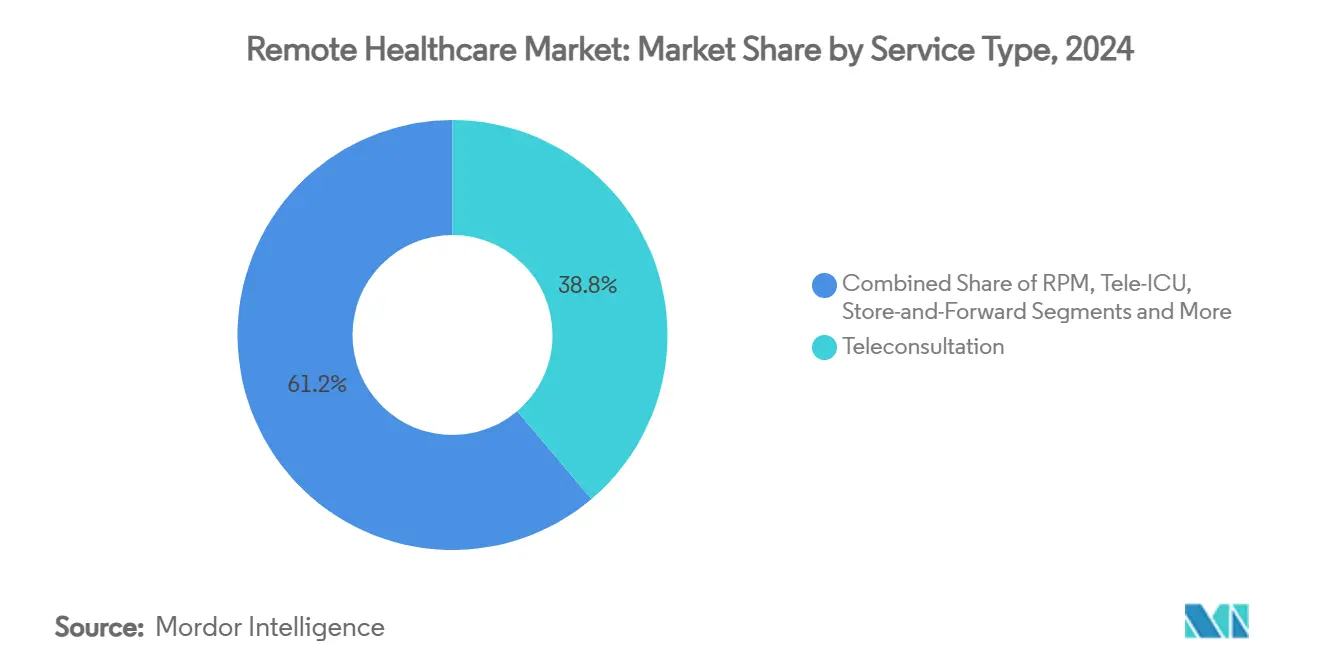

- Par type de service, la téléconsultation détenait 38,8 % de la part du marché de la santé à distance en 2024 ; la surveillance à distance des patients devrait afficher un CAGR de 18,3 % jusqu'en 2030.

- Par composant, les services représentaient 44,2 % de la taille du marché de la santé à distance en 2024, tandis que les plateformes logicielles sont en voie d'atteindre un CAGR de 21,5 % d'ici 2030.

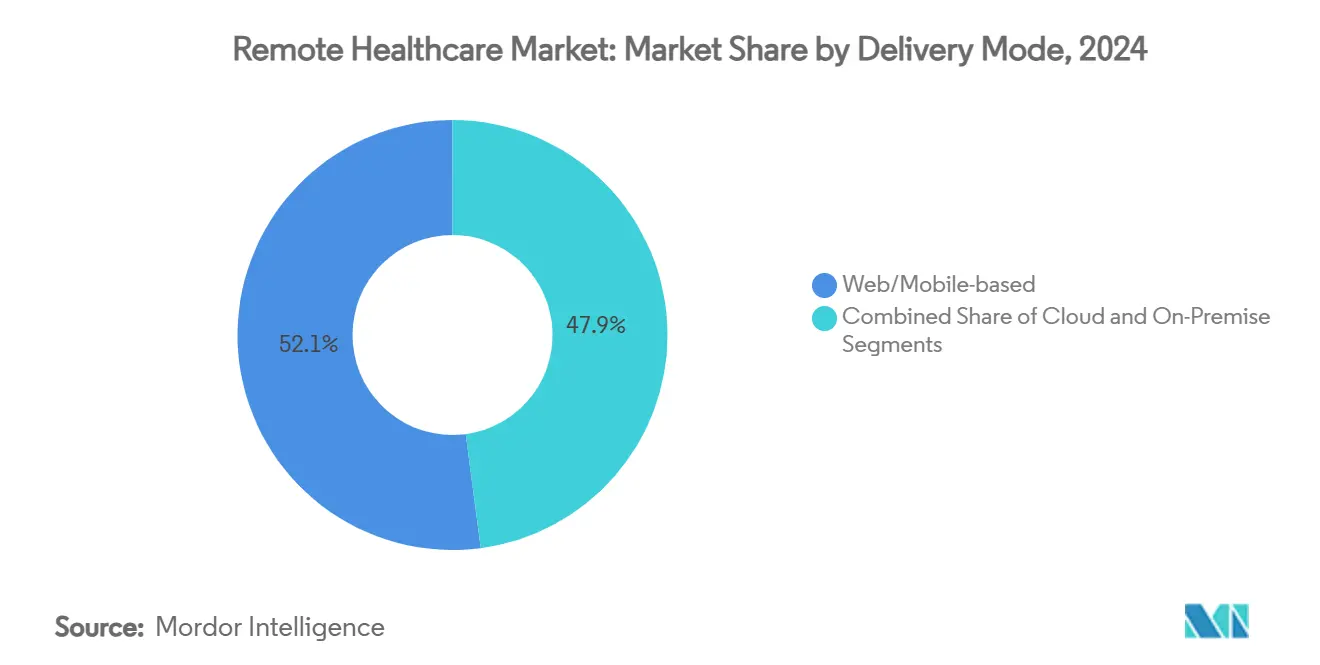

- Par mode de livraison, les plateformes web/mobile ont capturé 52,1 % de la part des revenus en 2024 ; les modèles basés sur le cloud progressent à un CAGR de 22,0 % jusqu'en 2030.

- Par application, la téléradiologie a contribué à hauteur de 24,3 % des revenus de 2024, tandis que la télepsychiatrie devrait croître à un CAGR de 24,7 % d'ici 2030.

- Par utilisateur final, les hôpitaux et les systèmes de santé contrôlaient 47,5 % des dépenses de 2024, tandis que le segment patient-consommateur se développe à un CAGR de 19,8 % jusqu'en 2030.

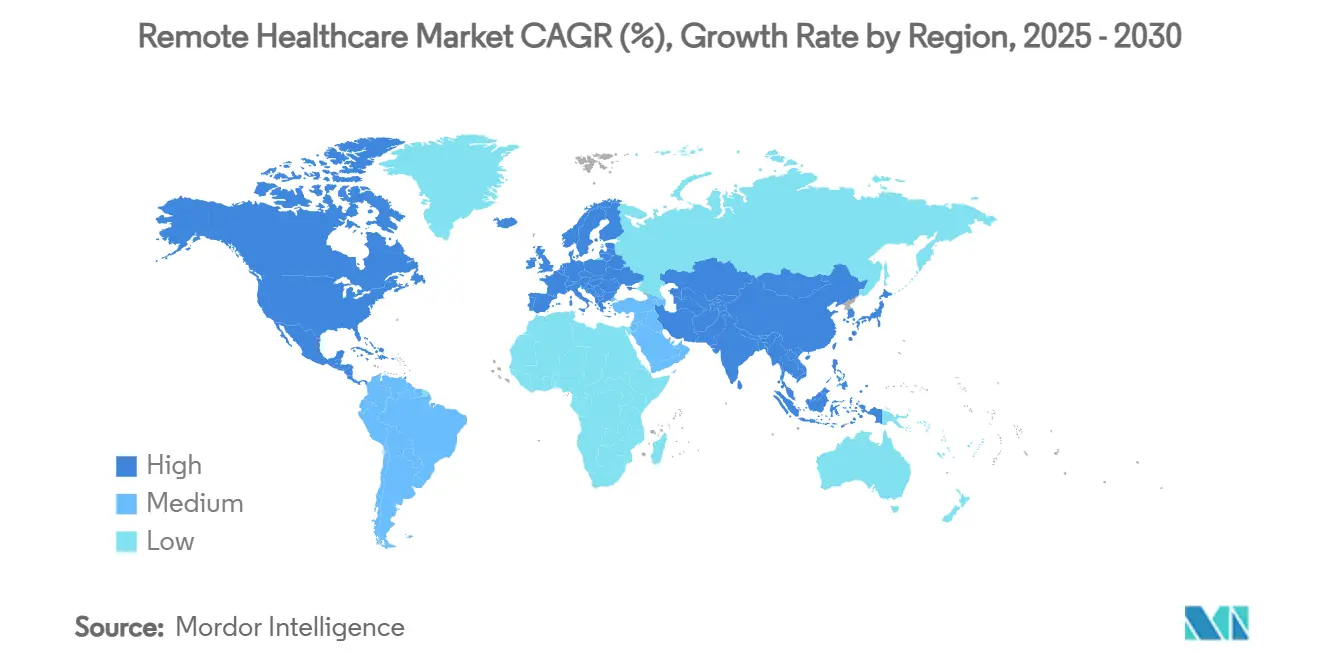

- Par géographie, l'Amérique du Nord était en tête avec 45,7 % de la part des revenus en 2024, tandis que l'Asie-Pacifique est prête à se développer à un CAGR de 19,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Santé à Distance

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Parité de remboursement post-pandémique | +4.20% | Mondial (plus élevé en Amérique du Nord, Europe) | Moyen terme (2-4 ans) |

| La charge des maladies chroniques stimule la surveillance à distance des patients | +3.80% | Mondial (vieillissement en Amérique du Nord, Europe, Japon) | Long terme (≥ 4 ans) |

| Pénurie de médecins dans les zones rurales | +2.90% | Amérique du Nord rurale, Australie, parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des API FHIR basées sur le cloud | +2.10% | Leadership de l'Amérique du Nord et de l'UE ; Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Soins virtuels parrainés par les employeurs | +1.80% | Amérique du Nord, marchés européens sélectionnés | Court terme (≤ 2 ans) |

| Corridors à distance activés par satellite | +1.40% | Régions rurales mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Parité de Remboursement Post-Pandémique

Medicare a prolongé les principales dérogations de télésanté jusqu'en mars 2025 et a introduit trois nouveaux codes HCPCS couvrant les dispositifs numériques de santé mentale homologués par la FDA, garantissant la parité de paiement à l'acte pendant la transition vers des modèles basés sur la valeur. Près de la moitié des États américains ont désormais codifié des lois sur la parité de paiement, ce qui oblige les payeurs privés à s'aligner sur les paiements publics et maintient une visibilité élevée des revenus pour les prestataires. Des assureurs commerciaux tels que UnitedHealthcare ont aligné leurs manuels de remboursement mis à jour sur la nouvelle logique CMS, comblant l'écart de tarification entre les consultations virtuelles et en face à face. La stabilité des honoraires stimule déjà les pipelines d'investissement dans les plateformes, notamment dans les offres groupées de surveillance à distance des patients pour les maladies chroniques, car chaque point de données peut être facturé sous les codes CPT existants. Néanmoins, le lobbying en faveur d'un statut fédéral permanent se poursuit, car les prestataires restent méfiants face à un effet de falaise une fois que les dérogations de l'ère pandémique expirent.

La Charge des Maladies Chroniques Stimule la Surveillance à Distance des Patients

Le diabète, l'hypertension et la BPCO représentent la majeure partie des hospitalisations évitables, et les parcours de soins liés à la surveillance à distance des patients ont réduit les réadmissions à 30 jours de 16,2 % dans des essais multicentriques. Avec 70,6 millions d'utilisateurs mondiaux projetés pour connecter au moins un dispositif de surveillance à distance des patients d'ici 2025, les payeurs s'appuient sur une gestion basée sur les données pour réduire les coûts à long terme. Les cabinets américains peuvent ajouter entre 100 000 et 240 000 USD de revenus annuels après l'inscription de seulement 500 patients dans des programmes de surveillance à distance des patients, et cette marge se traduit directement par une demande de plateforme. Les capteurs, les dispositifs portables et les glucomètres compatibles Bluetooth alimentent des tableaux de bord cloud où des algorithmes prédictifs signalent les anomalies avant qu'elles ne s'aggravent. La preuve d'une réduction de 1,4 % de l'HbA1c et d'une baisse de 11,9 mmHg de la pression artérielle systolique confirme la validité clinique, renforçant la couverture des payeurs et favorisant l'adoption mondiale de la surveillance à distance des patients.

Pénurie de Médecins dans les Zones Rurales

L'Association des Facultés de Médecine Américaines prévoit un déficit de 180 000 médecins d'ici 2034, les comtés ruraux étant confrontés aux écarts les plus importants. Les téléconsultations entre médecins de soins primaires ruraux et spécialistes à distance ont augmenté de 67 % en 2024, aidant les hôpitaux à maintenir des lignes de service qui autrement fermeraient. Les modèles hybrides associent des infirmières locales à des intensivistes basés sur le cloud, réduisant les coûts de transfert des patients et maintenant la solvabilité des centres d'accès critiques. Les partenariats de haut débit par satellite offrent aux cliniques une bande passante là où la fibre optique n'est pas rentable, élargissant la zone de chalandise pratique du marché de la santé à distance. Les subventions fédérales pour le haut débit et les projets pilotes de corridors public-privé laissent présager des vents favorables en matière d'infrastructure bien au-delà de l'horizon de prévision.

Intégration des API FHIR Basées sur le Cloud

Lighthouse, la passerelle FHIR du Département des Anciens Combattants américain, a prouvé que des API standardisées réduisent le temps d'intégration des logiciels et soutiennent le développement sécurisé d'applications tierces.[1]Département des Anciens Combattants des États-Unis, "API FHIR Lighthouse," va.gov Le règlement sur l'Espace Européen des Données de Santé établit une base similaire en imposant des formats de données interopérables et en mandatant des obligations pour les détenteurs de données à partir de mars 2025. Les hyperscalers cloud proposent désormais des piles de santé préconfigurées, permettant aux prestataires de se connecter à l'analyse d'intelligence artificielle, aux consultations vidéo et à la prescription électronique via des appels RESTful. La collaboration de GE HealthCare avec AWS illustre comment l'imagerie diagnostique, la télémétrie et les données de surveillance à distance des patients peuvent coexister sur un seul tissu cloud sécurisé, réduisant considérablement les coûts d'intégration. Ces écosystèmes accélèrent les déploiements de fonctionnalités et ouvrent de nouvelles voies de monétisation, élargissant le marché de la santé à distance dans les économies matures et émergentes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Confidentialité des données et lois transfrontalières | -2.30% | Mondial (plus fort dans l'UE) | Moyen terme (2-4 ans) |

| Incertitude du remboursement après les dérogations | -1.90% | Amérique du Nord | Court terme (≤ 2 ans) |

| Épuisement professionnel des cliniciens dans les soins virtuels | -1.40% | Mondial (marchés à forte adoption) | Moyen terme (2-4 ans) |

| Contrôle des payeurs sur les prescriptions électroniques | -1.10% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Confidentialité des Données et Lois Transfrontalières

L'Espace Européen des Données de Santé impose des amendes administratives pouvant atteindre 2 % du chiffre d'affaires mondial en cas de non-conformité, incitant les prestataires à repenser la gestion du consentement et les flux de traitement des données. La loi européenne parallèle sur l'intelligence artificielle classe la plupart des logiciels d'intelligence artificielle clinique comme à haut risque, déclenchant des audits par des tiers, des obligations de documentation technique et une surveillance post-commercialisation. Les règles de transfert de données entre les États-Unis et l'UE restent incertaines, ce qui dissuade les fournisseurs axés sur le cloud d'héberger des données de patients européens dans des régions américaines. Les marchés asiatiques fonctionnent encore avec des codes de confidentialité spécifiques à chaque pays, de sorte que les plateformes multinationales doivent maintenir des silos de données coûteux. Collectivement, ces obstacles juridiques retardent les lancements de nouveaux produits et augmentent les budgets de conformité, pesant sur le chiffre d'affaires du marché de la santé à distance.

Incertitude du Remboursement Après les Dérogations

L'American Relief Act de 2025 n'a prolongé les dérogations de télésanté de l'ère pandémique que de trois mois supplémentaires, et le CMS n'a pas encore publié de directives définitives sur la couverture permanente de nombreux codes CPT. Les payeurs commerciaux adoptent sélectivement les nouveaux codes de procédure de la série 98000, produisant un patchwork de règles de facturation que les petites cliniques peinent à naviguer. Les prestataires hésitent à développer l'infrastructure virtuelle lorsque la continuité des paiements est opaque, en particulier pour les spécialités à coût élevé telles que l'oncologie. L'enregistrement de télémédecine à trois niveaux en attente de la DEA ajoute une couche supplémentaire de bureaucratie avant que les cliniciens puissent prescrire électroniquement des substances contrôlées.[2]Centre de Ressources de Télésanté du Sud-Ouest, "Règle de Télémédecine Proposée par la DEA," southwesttrc.org L'incertitude érode donc l'appétit pour l'investissement, freinant le rythme de croissance à court terme du marché de la santé à distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Domination de la Téléconsultation au Milieu de l'Accélération de la Surveillance à Distance des Patients

La téléconsultation a généré 38,8 % des revenus de 2024, maintenant son avance en tant que service d'entrée de gamme adopté dans les soins primaires, la santé comportementale et les points de contact de soins urgents. Pourtant, la surveillance à distance des patients gagne des abonnés à un CAGR de 18,3 % à mesure que des glucomètres connectés, des spiromètres et des brassards de tension artérielle alimentent des tableaux de bord d'intelligence artificielle qui alertent les cliniciens avant toute détérioration. Les systèmes de santé intègrent la surveillance à distance des patients dans des contrats de paiement groupé, déplaçant les incitations des consultations vidéo épisodiques vers une surveillance continue qui réduit les réadmissions et les visites aux urgences. Les thérapeutiques numériques et les applications de santé mentale modérées par des cliniciens enrichissent davantage le continuum de soins, encourageant les assureurs à rembourser les parcours de soins hybrides. Le marché de la santé à distance passe donc d'un paradigme de consultation unique à un engagement longitudinal, renforçant la fidélisation des patients et élargissant la part de portefeuille multi-services.

La croissance de la surveillance à distance des patients ouvre des bassins de revenus adjacents tels que la location de dispositifs, l'analyse d'intelligence artificielle et les contrats basés sur les résultats, tandis que la télé-USI et les consultations de spécialités virtuelles s'étendent aux environnements hospitaliers. La dermatologie par stockage et transfert, le triage électronique asynchrone et la téléanatomopathologie bénéficient d'une codification clarifiée, améliorant la prévisibilité du remboursement. La demande d'applications de santé en Amérique latine souligne la volonté des consommateurs de payer de leur poche lorsque la valeur s'aligne sur les objectifs de santé préventive. L'intégration croisée avec les dossiers de santé électroniques garantit que les tendances biométriques apparaissent dans le même flux de travail que les listes de médicaments, alignant les soins virtuels et physiques. Le marché de la santé à distance converge ainsi vers un système où le flux continu de données sous-tend des interventions proactives et la gestion de la santé des populations.

Par Composant : Les Services Mènent Tandis que les Plateformes Logicielles Progressent

Les services ont conservé 44,2 % de la part des revenus en 2024, car l'expertise clinique, la coordination des soins et la conformité réglementaire restent intensives en capital humain. Cependant, les logiciels sont sur une trajectoire de CAGR de 21,5 % à mesure que les frais de plateforme évoluent plus rapidement que les coûts de main-d'œuvre, amplifiant les marges. Les micro-services natifs du cloud, les architectures multi-locataires et les places de marché d'API permettent aux développeurs de connecter des modules spécialisés — tels que la transcription vocale ou les moteurs de stratification des risques — aux piles de télésanté principales. Les hôpitaux accordent de plus en plus de licences à des plateformes en marque blanche plutôt que de coder des solutions ponctuelles personnalisées, accélérant la mise sur le marché. Les ventes de matériel se stabilisent à mesure que les webcams et les oxymètres de pouls banalisés arrivent à maturité, mais les patchs de cardiologie homologués par la FDA et les concentrateurs USI multi-paramètres commandent toujours des prix premium.

La création de valeur nette réside à l'intersection des logiciels et des services : les robots de triage d'intelligence artificielle gèrent l'accueil, tandis que les cliniciens se concentrent sur les cas complexes, augmentant la productivité et réduisant le risque d'épuisement professionnel. Les copilotes de grands modèles de langage résument les transcriptions de consultations, renseignent les codes CIM-10 et rédigent les instructions aux patients, réduisant le temps de documentation. Les fournisseurs de plateformes monétisent l'analyse des données en vendant des flux de scores de risque aux payeurs exécutant des contrats basés sur la valeur. En retour, les hôpitaux poussent les fournisseurs à certifier des points de terminaison FHIR qui s'intègrent aux dossiers de santé électroniques d'entreprise, renforçant le verrouillage de la plateforme. À mesure que la consolidation se poursuit, le marché de la santé à distance favorise les fournisseurs capables de regrouper logiciels, interfaces de dispositifs et services cliniques sous des accords de niveau de service unifiés.

Par Mode de Livraison : La Migration vers le Cloud Accélère l'Innovation des Plateformes

Les portails web/mobile représentaient encore 52,1 % des revenus de 2024, car ils constituent l'interface par défaut pour les consultations vidéo ambulatoires, les renouvellements d'ordonnances et les vérificateurs de symptômes. Pourtant, le déploiement cloud capture un CAGR de 22,0 % à mesure que les directeurs des systèmes d'information migrent les services dorsaux vers des régions d'hyperscalers qui satisfont aux normes HIPAA, RGPD et HITRUST. L'élasticité du cloud permet aux prestataires d'augmenter la capacité lors des pics de grippe saisonnière sans dépenses en capital, tandis que les fonctions sans serveur hébergent des moteurs d'inférence d'apprentissage automatique qui personnalisent les plans de soins en temps réel. Les configurations hybrides maintiennent les données d'imagerie sensibles sur site mais envoient des ensembles de données anonymisées vers des pipelines d'intelligence artificielle cloud pour l'entraînement des algorithmes, équilibrant conformité et vélocité d'innovation.

L'interopérabilité s'améliore lorsque les fournisseurs de logiciels en tant que service exposent des flux d'événements basés sur FHIR qui alimentent les tableaux de bord de gestion des soins avec des résultats de laboratoire, des lectures radiologiques et des résultats rapportés par les patients. Les développeurs déploient des micro-interfaces qui permettent aux patients de planifier des consultations, de télécharger des documents et de régler des franchises depuis un seul panneau, améliorant l'expérience utilisateur. La synchronisation cloud vers la périphérie prend en charge les chariots de télé-AVC montés sur ambulance qui nécessitent une bande passante de qualité hospitalière en déplacement. À mesure que les régulateurs mondiaux convergent sur les principes de souveraineté des données, une posture multi-cloud avec une location spécifique à la région devient la norme opérationnelle. Ces facteurs élargissent collectivement le bassin adressable pour le marché de la santé à distance en réduisant considérablement les barrières à l'entrée pour les petites cliniques et les systèmes de santé des marchés émergents.

Par Application : La Télepsychiatrie Mène la Croissance au Milieu de la Crise de Santé Mentale

La téléradiologie détenait 24,3 % des revenus d'application en 2024, reflétant ses codes de remboursement de longue date, l'externalisation des lectures nocturnes et les flux de travail indépendants du matériel. Néanmoins, la télepsychiatrie progresse à un CAGR de 24,7 % alors que la société fait face à des taux records d'anxiété, de dépression et de troubles liés à l'usage de substances. L'homologation par la FDA de thérapeutiques numériques telles que DaylightRx et SleepioRx signale le confort réglementaire avec les interventions comportementales virtuelles, et les nouveaux codes HCPCS garantissent le paiement des séances de thérapie assistées par dispositif. Les preuves cliniques suggèrent une parité des résultats entre les soins psychiatriques virtuels et en personne, encourageant les assureurs à renoncer aux autorisations préalables et à rembourser les cliniciens agréés quelle que soit la modalité.

La thérapie d'exposition par réalité virtuelle, le coaching basé sur des avatars et les modules de thérapie cognitivo-comportementale guidés par l'intelligence artificielle transforment la télepsychiatrie de consultations uniquement vidéo en soins immersifs. Des protocoles de triage rapide orientent les cas de crise vers des centres de commandement numérique disponibles 24h/24 et 7j/7, dotés de psychiatres certifiés. La télécardiologie bénéficie de patchs ECG à distance qui transmettent des tracés rythmiques continus pour la gestion de la fibrillation auriculaire, tandis que les services de télé-AVC compriment les délais porte-à-aiguille en fournissant une supervision neurologique aux urgences rurales. La dermatologie exploite des outils de diagnostic par vision artificielle pour pallier les pénuries de spécialistes dans les zones géographiques mal desservies. Dans l'ensemble, le marché de la santé à distance se diversifie en plateformes indépendantes des modalités qui prennent en charge plusieurs lignes cliniques sous un seul cadre d'accréditation et de facturation.

Par Utilisateur Final : Le Segment Patient-Consommateur Stimule la Croissance des Paiements Directs

Les hôpitaux et les systèmes de santé ont capturé 47,5 % des dépenses de 2024, tirant parti des contrats d'entreprise et des flux de travail intégrés des dossiers de santé électroniques pour regrouper la télésanté dans des accords à risque complet. Pourtant, les patients agissant en tant que payeurs directs constituent la cohorte à la croissance la plus rapide avec un CAGR de 19,8 %, car l'accès à la demande et la tarification transparente résonnent avec les données démographiques nées à l'ère numérique. La volonté des consommateurs de payer de leur poche est renforcée par les dollars des comptes d'épargne santé et la hausse des franchises qui déplacent la sensibilité aux coûts vers le point de soins. Les régimes d'employeurs constituent un autre accélérateur : les abonnements aux soins primaires virtuels sont désormais intégrés dans les avantages sociaux de 30 000 entreprises américaines.

Les cliniques spécialisées utilisent des outils virtuels pour étendre leur rayon de service sans construire de succursales physiques, maximisant la capacité rare des spécialistes. Les programmes d'hospitalisation à domicile combinent surveillance à distance des patients, visites d'infirmières et consultations vidéo pour offrir des résultats de niveau hospitalier à un coût inférieur de 30 %, un modèle récemment ajouté au calendrier de remboursement de Medicare. Les payeurs rapportent un taux de satisfaction de 94 % parmi les membres ayant essayé les soins primaires virtuels, validant une couverture plus large. À mesure que la normalisation des modalités virtuelles se poursuit, le marché de la santé à distance pivotera probablement de mélanges de revenus centrés sur les institutions vers des mélanges centrés sur les consommateurs, diversifiant les risques et enrichissant les équations de valeur à vie.

Analyse Géographique

L'Amérique du Nord a généré 45,7 % des revenus de 2024, reflétant une clarté précoce du remboursement, une forte pénétration du haut débit et un financement par capital-risque robuste. Les codes de dispositifs de santé mentale du CMS et les mises à jour de la politique de la DEA renforcent un halo politique favorable, tandis que les groupes hospitaliers américains exportent des packages de télémédecine pour deuxième avis vers des patients à l'étranger, augmentant les exportations de services. Les lacunes en matière de haut débit rural se réduisent grâce aux déploiements de satellites qui intègrent la télémétrie en temps réel dans les cliniques mobiles. La croissance globale se modère à mesure que la pénétration approche la saturation, mais la vente incitative de surveillance à distance des patients et d'analyses d'intelligence artificielle maintient le revenu moyen par utilisateur en hausse.

L'Asie-Pacifique est le théâtre à haute vélocité, progressant à un CAGR de 19,1 % avec 1,8 milliard d'abonnés mobiles, la densification de la 5G et des programmes de numérisation du secteur public qui étendent la portée au-delà des centres métropolitains. Les réseaux de télésanté provinciaux de la Chine relient désormais les hôpitaux tertiaires aux cliniques de comté, et le service E-Sanjeevni de l'Inde comble les lacunes en matière de soins pour les villages représentant plus de 70 % de la population. Le chatbot OneNUHS de Singapour démontre comment l'orchestration par intelligence artificielle peut orienter les citoyens à travers les nœuds de soins primaires, de spécialités et de soins sociaux en un seul fil.[3]GovInsider, "Porte d'Entrée Numérique NUHS," govinsider.asia Ces déploiements présentent des modèles évolutifs que d'autres nations émergentes commencent à imiter, élargissant l'empreinte mondiale de la taille du marché de la santé à distance.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud constituent des arcs d'opportunités diversifiés. L'Espace Européen des Données de Santé impose une harmonisation transfrontalière des données, ce qui pourrait débloquer des échanges régionaux de télé-spécialités une fois que les prestataires auront adapté leurs cadres de conformité. L'Hôpital Virtuel Seha d'Arabie Saoudite a réalisé 1,6 million de consultations via application, signalant la volonté politique de financer des plateformes nationales. La recherche auprès des consommateurs latino-américains montre que 34 % des patients préfèrent les canaux virtuels pour les conditions de faible complexité et que 62 % citent des gains d'accessibilité financière, présageant des courbes d'adoption accélérées une fois que les obstacles réglementaires s'atténueront. Collectivement, ces régions prolongent la piste du marché de la santé à distance bien dans la prochaine décennie.

Paysage Concurrentiel

Les leaders en place poursuivent des acquisitions complémentaires pour élargir les capacités du continuum de soins et défendre leur part de portefeuille. L'acquisition de Catapult Health par Teladoc Health pour 65 millions USD intègre les tests diagnostiques à domicile dans sa colonne vertébrale de soins primaires virtuels, tandis que l'acquisition d'UpLift pour 30 millions USD renforce son pôle de santé mentale après que les revenus de BetterHelp ont chuté de 10 % en 2024. L'alliance de GE HealthCare avec AWS illustre la synergie plateforme à plateforme, mêlant imagerie, surveillance à distance des patients et triage par intelligence artificielle sur un substrat cloud partagé. Les concurrents se différencient sur l'interopérabilité, la profondeur des analyses et l'intégration du soutien à la décision clinique plutôt que sur la qualité vidéo de base.

Les perturbateurs émergents exploitent des niches : la fertilité virtuelle, la navigation infirmière en oncologie et la santé comportementale pédiatrique attirent tous des flux de capital-risque en tant que segments à besoins non satisfaits. Les Réseaux Qualifiés d'Information de Santé tels que Health Gorilla agissent comme des services publics de données, permettant aux innovateurs plus petits d'accéder aux dossiers longitudinaux des patients sans construire leurs propres infrastructures. Les fournisseurs de télésanté en marque blanche vendent des API aux pharmacies de détail, aux assureurs et aux plateformes d'employeurs qui souhaitent intégrer la télésanté sous leurs propres marques. Les contrats pluriannuels de logiciels en tant que service, la tarification par membre et les primes basées sur les résultats créent une économie fidélisante qui favorise les prestataires à grande échelle.

Le manuel stratégique entremêle désormais l'intégration verticale avec le regroupement horizontal de plateformes. Les critères de sélection des fournisseurs mettent l'accent sur la conformité FHIR, la gouvernance des modèles d'intelligence artificielle, les certifications de cybersécurité et les empreintes de support mondial. À mesure que la réglementation transfrontalière se consolide, les fournisseurs conformes à l'UE pourraient acquérir un avantage concurrentiel en matière de licences. La fragmentation modérée du marché persiste, mais les entreprises de premier rang intensifient leurs dépenses en recherche et développement sur l'intelligence artificielle clinique et l'intégration des dispositifs, préparant le terrain pour une consolidation supplémentaire au sein du marché de la santé à distance.

Leaders du Secteur de la Santé à Distance

Teladoc Health

Amwell

Philips Healthcare

Siemens Healthineers

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Teladoc Health a acquis la société de santé mentale UpLift pour 30 millions USD, ciblant des synergies avec sa marque BetterHelp.

- Février 2025 : Teladoc Health a accepté d'acquérir Catapult Health pour 65 millions USD, ajoutant des diagnostics à domicile à son offre VirtualCheckup.

- Septembre 2024 : La FDA a homologué DaylightRx comme première thérapeutique numérique pour le trouble anxieux généralisé, développée par Big Health, avec 71 % des patients atteignant la rémission à la semaine 10 dans les essais cliniques.

- Juillet 2024 : GE HealthCare s'est associé à Amazon Web Services pour développer des applications d'intelligence artificielle générative pour le diagnostic médical, tirant parti des technologies d'apprentissage automatique d'AWS et de la plateforme Amazon Bedrock.

Portée du Rapport sur le Marché Mondial de la Santé à Distance

| Téléconsultation |

| Surveillance à Distance des Patients |

| Télé-USI |

| Stockage et Transfert/Asynchrone |

| Santé Mobile |

| Matériel |

| Plateforme Logicielle |

| Services |

| Basé sur le Web/Mobile |

| Basé sur le Cloud |

| Sur Site |

| Téléradiologie |

| Télepsychiatrie |

| Télécardiologie |

| Télé-AVC |

| Télédermatolologie |

| Hôpitaux et Systèmes de Santé |

| Cliniques Spécialisées |

| Environnements de Soins à Domicile |

| Payeurs |

| Patients / Consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Téléconsultation | |

| Surveillance à Distance des Patients | ||

| Télé-USI | ||

| Stockage et Transfert/Asynchrone | ||

| Santé Mobile | ||

| Par Composant | Matériel | |

| Plateforme Logicielle | ||

| Services | ||

| Par Mode de Livraison | Basé sur le Web/Mobile | |

| Basé sur le Cloud | ||

| Sur Site | ||

| Par Application | Téléradiologie | |

| Télepsychiatrie | ||

| Télécardiologie | ||

| Télé-AVC | ||

| Télédermatolologie | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Cliniques Spécialisées | ||

| Environnements de Soins à Domicile | ||

| Payeurs | ||

| Patients / Consommateurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la santé à distance en 2030 ?

Le marché de la santé à distance devrait atteindre 219,04 milliards USD d'ici 2030, progressant à un CAGR de 20,9 %.

Quel type de service connaît la croissance la plus rapide dans la santé à distance ?

La surveillance à distance des patients connaît la croissance la plus rapide, avec un CAGR prévu de 18,3 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus dynamique pour l'adoption des soins virtuels ?

La connectivité axée sur le mobile, les déploiements de la 5G et les programmes de numérisation gouvernementaux propulsent l'Asie-Pacifique à un CAGR de 19,1 %, dépassant les autres régions.

Comment les plateformes cloud influencent-elles les stratégies de déploiement de la télésanté ?

L'élasticité du cloud, les API basées sur FHIR et les services d'intelligence artificielle intégrés réduisent les coûts d'intégration et permettent des déploiements rapides de fonctionnalités pour les prestataires.

Quel cadre réglementaire façonne la télémédecine transfrontalière en Europe ?

Le règlement sur l'Espace Européen des Données de Santé impose des formats de données interopérables et des règles de gouvernance, créant un cadre unifié pour la télésanté dans l'UE.

Quelle acquisition illustre la consolidation en cours dans la santé à distance ?

L'acquisition de Catapult Health par Teladoc Health pour 65 millions USD ajoute des diagnostics à domicile à sa plateforme, illustrant l'intégration verticale.

Dernière mise à jour de la page le: