Taille et part du marché des prothèses robotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

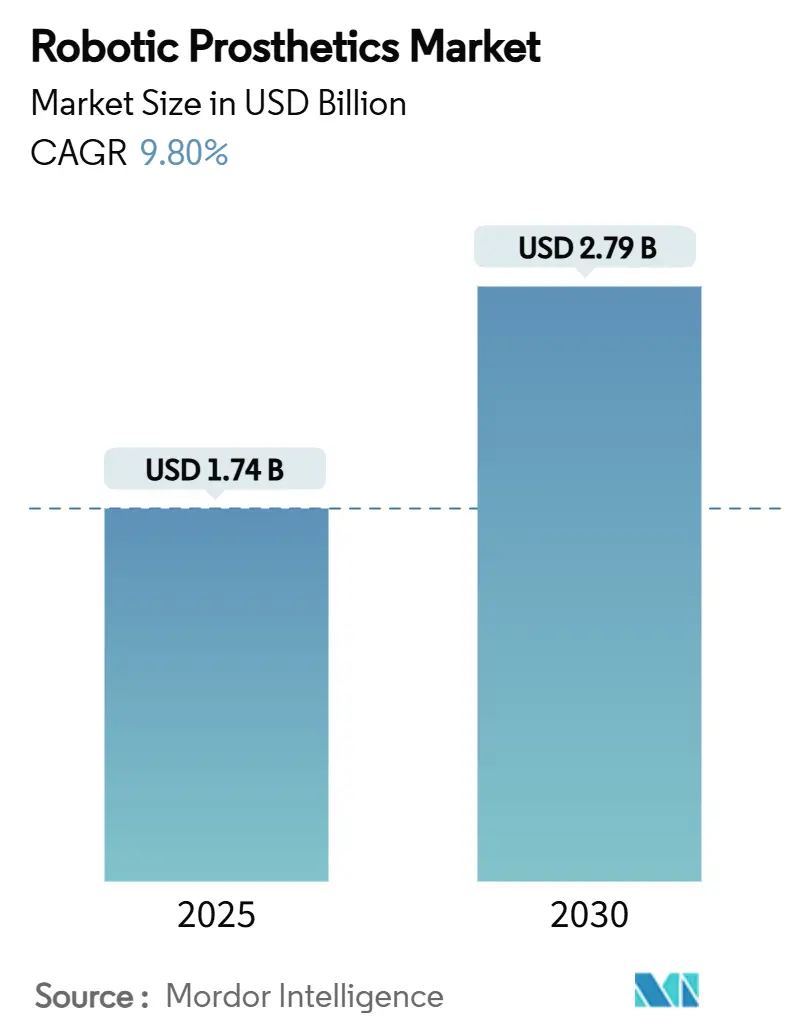

| Taille du Marché (2025) | 1.74 Milliards de dollars |

| Taille du Marché (2030) | 2.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prothèses robotiques par Mordor Intelligence

La taille du marché des prothèses robotiques a atteint 1,74 milliard USD en 2025 et devrait s'étendre à 2,79 milliards USD d'ici 2030, progressant à un CAGR de 9,8 %. Une activité soutenue en matière de brevets, l'amélioration des conditions de remboursement et l'intégration plus poussée des interfaces neurales avec la fabrication additive constituent l'épine dorsale de cette expansion. L'adoption généralisée des membres à contrôle par microprocesseur (MPC), la revalorisation tarifaire de 2,4 % de Medicare pour les dispositifs hors appel d'offres concurrentiels et l'intérêt croissant du capital-risque soulignent un environnement de demande qui récompense les améliorations de performance cliniquement validées. L'intensité concurrentielle s'accroît à mesure que les fabricants traditionnels font face à des start-ups dotées d'interfaces muscle-machine peu invasives et du statut de dispositif révolutionnaire de la FDA, tandis que les programmes de subventions nationaux en Chine et l'élargissement de la couverture européenne élargissent le bassin adressable mondial. La fragilité de la chaîne d'approvisionnement en aimants de terres rares et les obligations de cybersécurité pour les micrologiciels connectés introduisent un risque opérationnel, mais stimulent également des changements de conception vers des actionneurs souples et des architectures de dispositifs chiffrées. Les acteurs tournés vers l'avenir qui associent la détection d'intention par intelligence artificielle à l'impression 3D en cycle rapide sont bien positionnés pour capter la prochaine phase de croissance sur le marché des prothèses robotiques.

Principaux enseignements du rapport

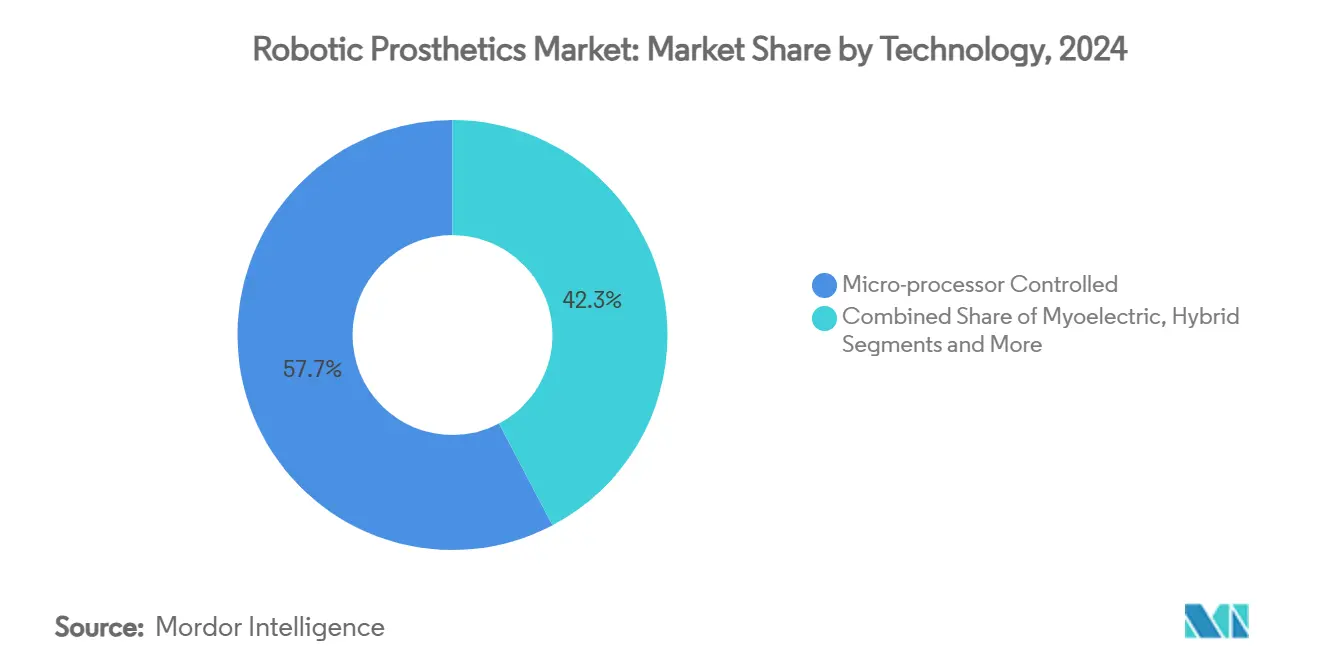

- Par technologie, le contrôle par microprocesseur a représenté 57,7 % des revenus en 2024 ; les systèmes hybrides à interface neurale devraient se développer à un CAGR de 15,1 % jusqu'en 2030.

- Par extrémité, les dispositifs pour membres inférieurs ont représenté 56,5 % de la part du marché des prothèses robotiques en 2024, tandis que les systèmes modulaires multi-extrémités devraient croître à un CAGR de 13,7 % jusqu'en 2030.

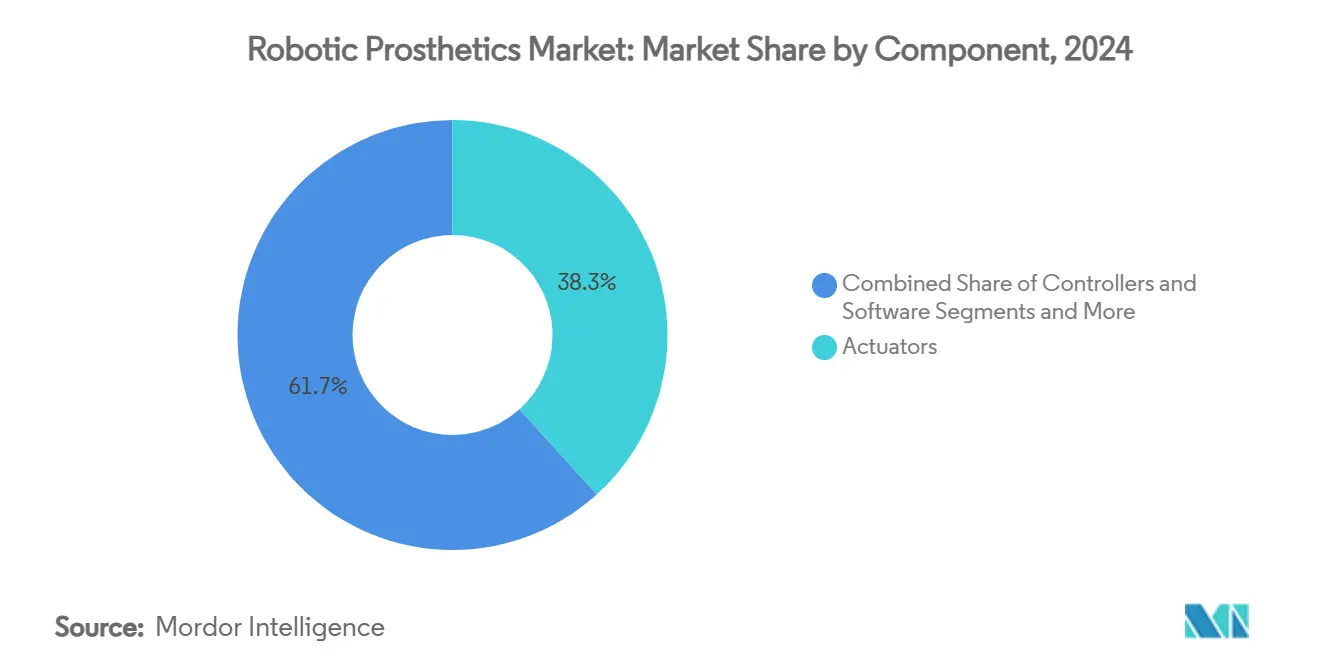

- Par composant, les actionneurs ont représenté 38,3 % du marché des prothèses robotiques en 2024, tandis que les contrôleurs et les logiciels enregistreront le CAGR le plus rapide, estimé à 16,3 %.

- Par utilisateur final, les cliniques de prothèses et d'orthèses ont détenu une part de marché de 54,6 % en 2024 ; les soins à domicile devraient enregistrer un CAGR de 14,5 % jusqu'en 2030.

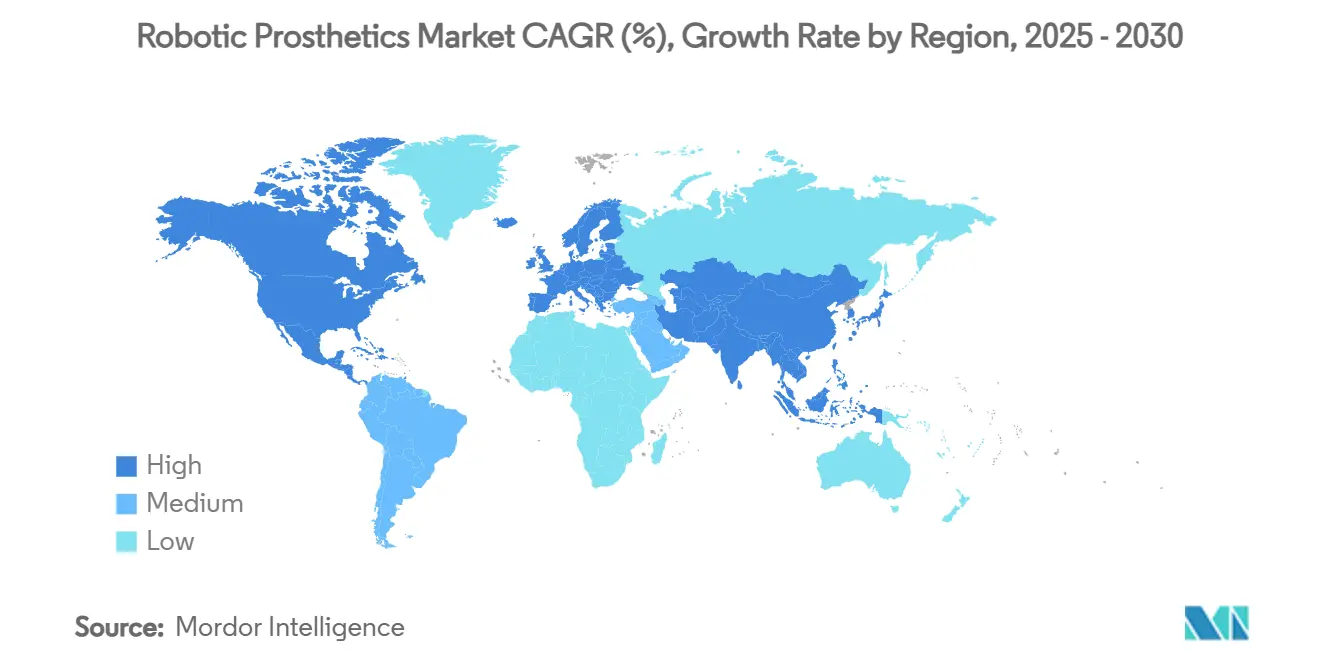

- Par géographie, l'Amérique du Nord a dominé avec une part de 43,8 % en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 12,9 % sur l'horizon de prévision.

Tendances et perspectives du marché mondial des prothèses robotiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des genoux et chevilles à contrôle par microprocesseur | +2.10% | Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Baisse de la courbe des coûts du contrôle myoélectrique | +1.80% | Mondial ; plus forte dans les marchés émergents | Long terme (≥ 4 ans) |

| Élargissement du remboursement pour les membres bioniques | +1.50% | OCDE et Chine | Moyen terme (2 à 4 ans) |

| Projets pilotes de santé des anciens combattants accélérant l'adoption | +1.20% | Amérique du Nord, pays alliés | Court terme (≤ 2 ans) |

| Détection d'intention par intelligence artificielle et fabrication additive | +1.40% | Marchés développés | Long terme (≥ 4 ans) |

| Afflux de financements de capital-risque dans les neuro-interfaces | +0.80% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des genoux et chevilles à contrôle par microprocesseur

Les données cliniques montrent que les dispositifs MPC réduisent le risque de chute jusqu'à 80 %, une statistique qui favorise désormais une acceptation plus large de la part des assureurs. Le genou Genium X4 d'Ottobock améliore la stabilité en phase d'appui, offre une autonomie de batterie de 5 jours et maintient une étanchéité totale, réduisant ainsi les contraintes d'entretien quotidien pour les utilisateurs actifs. La proposition de règle de Medicare proposant l'éligibilité au niveau K2 pour les genoux MPC élargit davantage la base remboursable.[1]Centers for Medicare & Medicaid Services, "Proposition de LCD — Prothèses de membre inférieur (DL33787)," cms.gov Les payeurs européens reflètent ce changement, intégrant les membres MPC dans des cadres d'achat fondés sur la valeur qui privilégient la prévention des chutes et la réduction des hospitalisations. Les fournisseurs répondent en proposant des applications d'analyse de la marche en continu qui signalent les charges anormales et déclenchent des ajustements à distance en temps réel.

Baisse de la courbe des coûts des contrôleurs myoélectriques et des capteurs sEMG

Les réseaux miniaturisés d'électromyographie de surface atteignent désormais une précision de prédiction des mouvements de 97 % lorsqu'ils sont associés à la myographie de force, améliorant l'intuitivité sans augmentation des coûts. Les conceptions de prothèses open source fabriquées sur des imprimantes 3D grand public coûtent moins de 50 USD, démocratisant l'accès dans les contextes à faibles revenus.[2]MDPI, "Menaces liées à l'IoT en santé : enquête sur les risques," mdpi.com La plateforme de reconnaissance de schémas Myo Plus d'Ottobock a obtenu un code de facturation CMS autonome (L6700) en 2025, consolidant les voies de remboursement pour le contrôle basé sur l'apprentissage automatique. La production en volume et une couverture de codes plus large compriment ensemble les prix, permettant aux cliniques de mettre à niveau les emboîtures avec des composants électroniques intégrés plutôt que de remplacer des membres entiers. Les fabricants tirent parti d'outils d'étalonnage basés sur le cloud qui réduisent les temps de configuration de plusieurs heures à quelques minutes, avantageant les cliniques à fort débit.

Élargissement favorable du remboursement pour les membres bioniques dans les pays de l'OCDE et en Chine

La subvention nationale de la Chine couvre désormais intégralement 140 dispositifs d'assistance, soutenant 85 millions de personnes handicapées et 40 millions de personnes âgées.[3]China Daily, "Les subventions améliorent l'accès aux dispositifs d'assistance," chinadaily.com.cn Les marchés d'Europe occidentale font état d'une pénétration myoélectrique supérieure à 80 % là où le remboursement est universel, contre moins de 40 % dans les systèmes restrictifs. Les cadres politiques intègrent désormais le bien-être psychosocial et la productivité à long terme, faisant évoluer les évaluations au-delà des simples indicateurs de mobilité. Aux États-Unis, la revalorisation de 2,4 % du barème des honoraires Medicare pour 2025 confirme des perspectives de remboursement stables malgré les pressions budgétaires. Cette vague de libéralisation de la couverture convertit les besoins non satisfaits en demande solvable, renforçant les perspectives du marché des prothèses robotiques.

Projets pilotes technologiques de santé des anciens combattants accélérant les achats publics

Le Département des Anciens Combattants a réalisé sa première chirurgie d'ostéointégration en 2024, créant un exemple probant très médiatisé pour l'intégration des membres sans emboîture. Les subventions BRAVE de suivi, pouvant atteindre 100 000 USD par projet, financent la commercialisation de prototypes de laboratoire, tandis que les subventions SAHAT allouent 200 000 USD pour des solutions destinées aux anciens combattants souffrant de blessures liées à l'exposition à des substances toxiques. Les habitudes d'achat du Département des Anciens Combattants servent souvent de référence pour les assureurs privés, réduisant le délai entre les projets pilotes militaires et l'adoption civile. Les fabricants de dispositifs adaptent leur communication autour des indicateurs de retour au travail et de la réduction des complications secondaires pour obtenir des contrats d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abandon des prothèses lié au confort et au poids | -1.80% | Mondial ; plus élevé dans les économies en développement | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité et de confidentialité dans les membres connectés | -1.20% | Marchés hautement connectés | Long terme (≥ 4 ans) |

| Pénurie de prothésistes qualifiés en dehors des zones métropolitaines | -1.50% | Marchés ruraux et émergents | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en actionneurs à base de terres rares | -1.30% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Abandon persistant des prothèses en raison de problèmes de confort et de poids

Les taux d'abandon varient de 9 % à 34 %, les utilisateurs rejetant les dispositifs qu'ils perçoivent comme lourds, chauds ou insuffisamment fonctionnels. L'ajustement de l'emboîture reste le point de douleur le plus cité ; les fluctuations du volume du membre déstabilisent la distribution des pressions, provoquant des lésions cutanées et des glissements du dispositif. Les revêtements métalliques échangeurs de chaleur à l'étude dans des laboratoires de recherche semblent prometteurs pour dissiper l'accumulation thermique sans pénalité de poids. Par ailleurs, les matériaux d'interface renforcés au graphène offrent des surfaces antimicrobiennes qui réduisent le risque d'infection et améliorent la santé cutanée à long terme. Cependant, tant que les appareils grand public n'intègreront pas ces améliorations, l'abandon restera un frein à la croissance soutenue de l'utilisation sur le marché des prothèses robotiques.

Risques de cybersécurité et de confidentialité dans les micrologiciels de prothèses connectées au cloud

Les écosystèmes IoT de santé devraient atteindre 486,34 milliards USD d'ici 2031, multipliant la surface d'attaque pour les acteurs malveillants. Un micrologiciel compromis pourrait désactiver le contrôle de l'équilibre ou exposer des journaux biométriques, posant des scénarios potentiellement mortels et une responsabilité réglementaire pour les fabricants. Les directives actuelles imposent un chiffrement de base et des cycles de correctifs réguliers, mais la durée de vie des dispositifs dépasse fréquemment les fenêtres de support des fournisseurs, créant des vulnérabilités à long terme. Les organismes de normalisation envisagent désormais des exigences de surveillance post-commercialisation plus strictes, poussant les fabricants d'équipements d'origine à développer des voies de mise à jour à distance et des architectures à confiance zéro. Tant que ces cadres n'auront pas atteint leur maturité, les payeurs et les systèmes hospitaliers averses au risque pourraient limiter les déploiements à grande échelle de membres entièrement connectés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le contrôle par microprocesseur domine l'innovation

Les systèmes à microprocesseur ont représenté 57,7 % des revenus de 2024 et restent le pilier du marché des prothèses robotiques. Des puces embarquées à faible consommation d'énergie ajustent la phase d'appui et la phase oscillante en temps réel, réduisant les coûts métaboliques et prolongeant la durée de vie de la batterie. Le segment des systèmes hybrides à interface neurale devrait surpasser tous les autres avec un CAGR de 15,1 %, les désignations de voie rapide de la FDA accélérant l'entrée sur le marché. Les membres myoélectriques conservent une forte pénétration clinique, notamment pour les membres supérieurs, où le retour mécanique est essentiel aux tâches de motricité fine. Les dispositifs à propulsion corporelle persistent dans les environnements austères, appréciés pour leur durabilité et leur coût. Les interfaces basées sur la réinnervation motrice ciblée (RPNI) promettent un bond de nouvelle génération dans la fidélité du signal ; les premiers essais montrent un contrôle stable sur des horizons pluriannuels.

Par extrémité : le leadership des membres inférieurs face au défi des systèmes multi-extrémités

Les solutions pour membres inférieurs ont représenté 56,5 % des ventes mondiales de 2024, reflet d'une incidence d'amputation plus élevée et d'un historique de remboursement plus développé. Les fixations ostéointégrées sans emboîture améliorent le transfert de charge et la proprioception, réduisant potentiellement l'écart de confort par rapport aux membres biologiques. L'abandon des membres supérieurs persiste à environ 20 % en raison du poids et de la complexité de l'entretien. Les systèmes multi-extrémités, affichant un CAGR de 13,7 %, répondent aux cas de polytraumatismes et aux déficiences congénitales des membres, en regroupant des batteries partagées et des concentrateurs de contrôle pour la commodité de l'utilisateur. Les modules cheville-pied à rigidité variable émergents offrent des transitions plus fluides entre les vitesses de marche, atténuant le stress du membre controlatéral et réduisant le risque de blessure.

Par composant : les actionneurs stimulent l'innovation en matière de performance

Les actionneurs ont capté 38,3 % de la valeur de 2024, agissant comme le cœur mécanique des membres motorisés. Les moteurs électriques sans balais dominent en raison de leur contrôlabilité, tandis que l'hydraulique trouve des niches dans les tâches à forte charge. Les muscles pneumatiques souples attirent des financements de R&D pour les applications pédiatriques légères. Les contrôleurs et les logiciels embarqués affichent un CAGR de 16,3 % à mesure que les algorithmes d'intelligence artificielle se développent, exploitant l'analyse cloud pour affiner les schémas de marche à distance. La fusion de capteurs — combinant sEMG, données inertielles et de force — atteint une précision de prédiction de 97 %, informant la modulation du couple articulaire en temps réel. Les avancées en science des matériaux produisent des emboîtures hybrides titane-graphène qui réduisent le poids tout en augmentant la résistance à la traction, répondant directement aux facteurs d'abandon.

Par utilisateur final : les environnements cliniques évoluent vers les soins à domicile

Les cliniques spécialisées en prothèses ont contrôlé 54,6 % des revenus de 2024, tirant parti d'une expertise approfondie en ajustement et de relations établies avec les assureurs. Cependant, les plateformes de soins à distance alimentent désormais les diagnostics des dispositifs dans des tableaux de bord cloud, permettant aux cliniciens d'envoyer des ajustements de micrologiciels sans visites en personne. Les soins à domicile progressent à un CAGR de 14,5 % à mesure que les assureurs incitent à la rééducation ambulatoire et que les utilisateurs âgés préfèrent les ajustements à domicile. Les hôpitaux restent essentiels pendant les phases de rééducation aiguë ; un appareillage précoce dans les huit semaines suivant l'amputation est corrélé à une utilisation à long terme plus élevée. Les centres de médecine sportive s'adressent aux utilisateurs axés sur la performance, utilisant des tapis roulants instrumentés et la capture de mouvement pour optimiser le réglage prothétique en vue d'un rendement maximal.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 43,8 % en 2024, grâce à des systèmes de remboursement robustes et à des pipelines de R&D portés par les anciens combattants. La cohorte importante d'amputés de la région, estimée à 2,6 millions de personnes, bénéficie de réseaux de rééducation coordonnés qui raccourcissent le délai jusqu'au premier appareillage. Les marchés de l'UE maintiennent une pénétration élevée, aidés par des réglementations harmonisées sur les dispositifs médicaux qui prolongent les fenêtres de conformité pour les dispositifs existants, accordant aux fabricants d'équipements d'origine une marge de manœuvre pour mettre à jour leurs portefeuilles. L'adoption des membres myoélectriques en Europe occidentale dépasse 80 %, reflétant une large couverture d'assurance et des organismes d'achat centralisés.

L'Asie-Pacifique, progressant à un CAGR de 12,9 %, est portée par la subvention chinoise couvrant 140 produits d'assistance et par le vieillissement démographique au Japon et en Corée du Sud. Les entreprises locales accordent de plus en plus de licences pour des contrôleurs basés sur l'intelligence artificielle afin de contourner les droits d'importation élevés sur les unités finies, intensifiant la concurrence par les coûts. Les incitations Make-in-India de l'Inde réduisent la TPS sur les pièces de technologie d'assistance, encourageant les lignes d'impression 3D nationales pour la distribution rurale.

L'Amérique latine reste sous-pénétrée mais prête pour une croissance à un chiffre moyen à mesure que le Brésil met à jour la liste d'approvisionnement de son Système de Santé Unifié pour inclure les genoux motorisés. Le Moyen-Orient et l'Afrique connaissent une adoption sporadique portée par des programmes philanthropiques ; cependant, une offre limitée de prothésistes certifiés et des droits de douane plus élevés entravent la mise à l'échelle. Les gouvernements régionaux explorent des projets pilotes de télérééducation pour étendre la portée des cliniciens et augmenter la rétention des dispositifs.

Paysage concurrentiel

Ottobock, Össur et Blatchford ont ensemble contrôlé une part de marché significative en 2024, soulignant un marché où l'échelle confère un levier d'approvisionnement mais n'exclut pas la disruption. Ottobock a approfondi sa pile d'intelligence artificielle via un investissement minoritaire dans Phantom Neuro, s'alignant sur les interfaces neurales émergentes. Össur a obtenu des subventions pour des revêtements ventilés et des joints réglables, ciblant l'abandon lié au confort. L'acquisition de Fillauer par Hanger a renforcé le contrôle de la chaîne d'approvisionnement et ajouté une profondeur de portefeuille pédiatrique.

Les nouveaux entrants se concentrent sur la valeur logicielle ; Synchron et Paradromics accordent des licences pour des tableaux de bord cloud conçus pour l'intégration dans les systèmes informatiques hospitaliers, renonçant aux marges matérielles au profit de frais récurrents. Enovis a ajouté LimaCorporate pour 864 millions USD, assemblant des implants et des manchons à capteurs intelligents dans une offre orthopédique de bout en bout. Les dépôts de brevets se déplacent vers les chimies de batteries et la robotique souple, comme en témoigne la demande de brevet de batterie à fibres de Johns Hopkins, qui permet une intégration textile transparente.

Les entreprises conditionnent de plus en plus des abonnements de surveillance à distance avec les membres, créant des flux de revenus récurrents et des boucles de rétroaction de données qui renforcent la R&D. La différenciation pivote sur l'étendue de l'écosystème — dispositifs, logiciels, formation clinique — et la capacité à naviguer dans les réglementations de cybersécurité imminentes sans gonfler les coûts.

Leaders du secteur des prothèses robotiques

Ottobock SE & Co. KGaA

Össur hf.

Blatchford Group

Fillauer LLC

Steeper Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : le MIT a dévoilé une prothèse mécano-neurale ostéointégrée qui associe des greffes musculaires à une tige intramédullaire en titane pour restaurer une démarche quasi naturelle dans les escaliers et sur terrain accidenté.

- Avril 2025 : Phantom Neuro a levé 19 millions USD en Série A menée par Ottobock pour faire progresser l'interface muscle-machine Phantom X vers des essais pivots.

- Mars 2025 : la FDA a accordé le statut de dispositif révolutionnaire à la prothèse à interface neurale Phantom X, simplifiant l'examen préalable à la mise sur le marché.

- Février 2025 : Enovis a accepté d'acquérir LimaCorporate pour 800 millions EUR (864 millions USD), forgeant un portefeuille prothèses-orthopédie dépassant 1 milliard USD de chiffre d'affaires.

Portée du rapport mondial sur le marché des prothèses robotiques

| Prothèses à contrôle par microprocesseur |

| Prothèses myoélectriques |

| Prothèses à propulsion corporelle / à câble |

| Systèmes hybrides et autres |

| Membre inférieur (genou, cheville, pied) |

| Membre supérieur (coude, poignet, main, doigts) |

| Systèmes modulaires / multi-extrémités |

| Autres (cranio-facial, colonne vertébrale) |

| Actionneurs (électrique, hydraulique, pneumatique, souple) |

| Capteurs (sEMG, IMU, force, pression) |

| Contrôleurs et logiciels |

| Emboîtures et matériaux d'interface |

| Cliniques de prothèses et d'orthèses |

| Hôpitaux et centres de traumatologie |

| Centres de rééducation et de médecine sportive |

| Soins à domicile et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Prothèses à contrôle par microprocesseur | |

| Prothèses myoélectriques | ||

| Prothèses à propulsion corporelle / à câble | ||

| Systèmes hybrides et autres | ||

| Par extrémité | Membre inférieur (genou, cheville, pied) | |

| Membre supérieur (coude, poignet, main, doigts) | ||

| Systèmes modulaires / multi-extrémités | ||

| Autres (cranio-facial, colonne vertébrale) | ||

| Par composant | Actionneurs (électrique, hydraulique, pneumatique, souple) | |

| Capteurs (sEMG, IMU, force, pression) | ||

| Contrôleurs et logiciels | ||

| Emboîtures et matériaux d'interface | ||

| Par utilisateur final | Cliniques de prothèses et d'orthèses | |

| Hôpitaux et centres de traumatologie | ||

| Centres de rééducation et de médecine sportive | ||

| Soins à domicile et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Questions fréquemment posées

Réponse concise

Quelle est la taille actuelle du marché des prothèses robotiques ?

La taille du marché des prothèses robotiques s'élevait à 1,74 milliard USD en 2025.

À quelle vitesse le marché des prothèses robotiques devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 9,9 %, atteignant 2,79 milliards USD d'ici 2030.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes hybrides à interface neurale devraient progresser à un CAGR de 15,1 % jusqu'en 2030.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 12,9 % en raison de l'expansion des subventions et du vieillissement démographique.

Pourquoi de nombreux utilisateurs abandonnent-ils les dispositifs prothétiques ?

L'inconfort, le poids et le mauvais ajustement de l'emboîture entraînent des taux d'abandon pouvant atteindre 34 % dans certaines cohortes.

Comment les préoccupations en matière de cybersécurité sont-elles traitées ?

Les fabricants ajoutent le chiffrement, des voies de mise à jour à distance et des architectures à confiance zéro pour atténuer les risques dans les membres connectés.

Dernière mise à jour de la page le: