Taille et part du marché de l'imagerie médicale robotisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.25 Milliards de dollars |

| Taille du Marché (2030) | 9.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

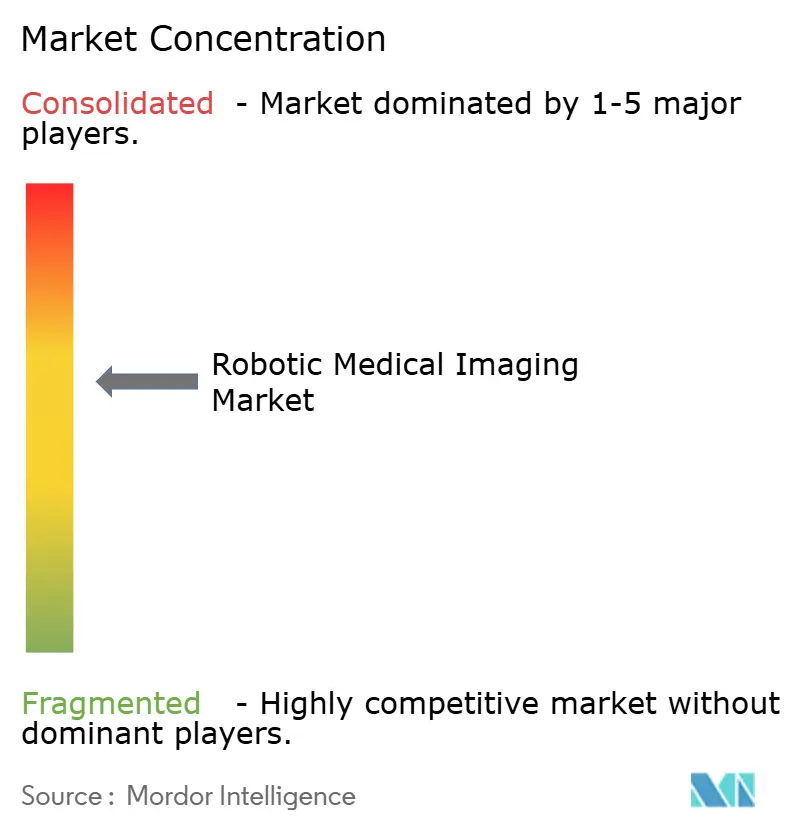

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie médicale robotisée par Mordor Intelligence

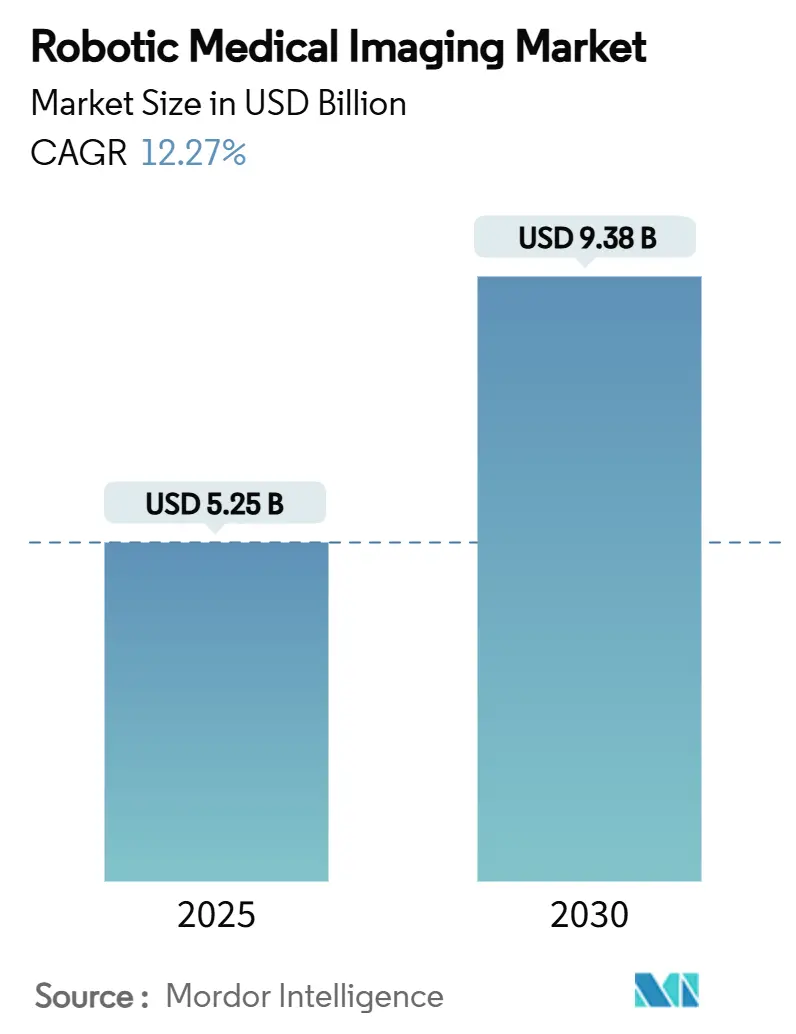

La taille du marché de l'imagerie médicale robotisée est évaluée à 5,25 milliards USD en 2025 et devrait atteindre 9,38 milliards USD d'ici 2030, reflétant un TCAC de 12,27 %. L'adoption s'accélère à mesure que l'intelligence artificielle fusionne avec la robotique chirurgicale, permettant de réduire de 40 % les erreurs d'imagerie peropératoire par rapport aux techniques conventionnelles.[1]Food and Drug Administration, "Recommandations pour la soumission marketing d'un plan de contrôle des changements prédéterminés pour les fonctions logicielles de dispositifs activés par l'intelligence artificielle," FDA.gov Les bras robotisés miniaturisés permettent désormais une imagerie au chevet du patient et reconfigurent les flux de travail dans les salles d'opération hybrides et les unités de soins intensifs. Le financement par capital-risque, les remboursements favorables et la transition vers les environnements chirurgicaux ambulatoires maintiennent un fort élan commercial. Les fournisseurs établis répondent par des mises à niveau continues de leurs plateformes, tandis que les acteurs émergents ciblent les segments sensibles aux coûts avec des robots collaboratifs. Les obstacles liés aux dépenses d'investissement et les contraintes d'approvisionnement en composants tempèrent les perspectives de croissance par ailleurs positives.

Principaux enseignements du rapport

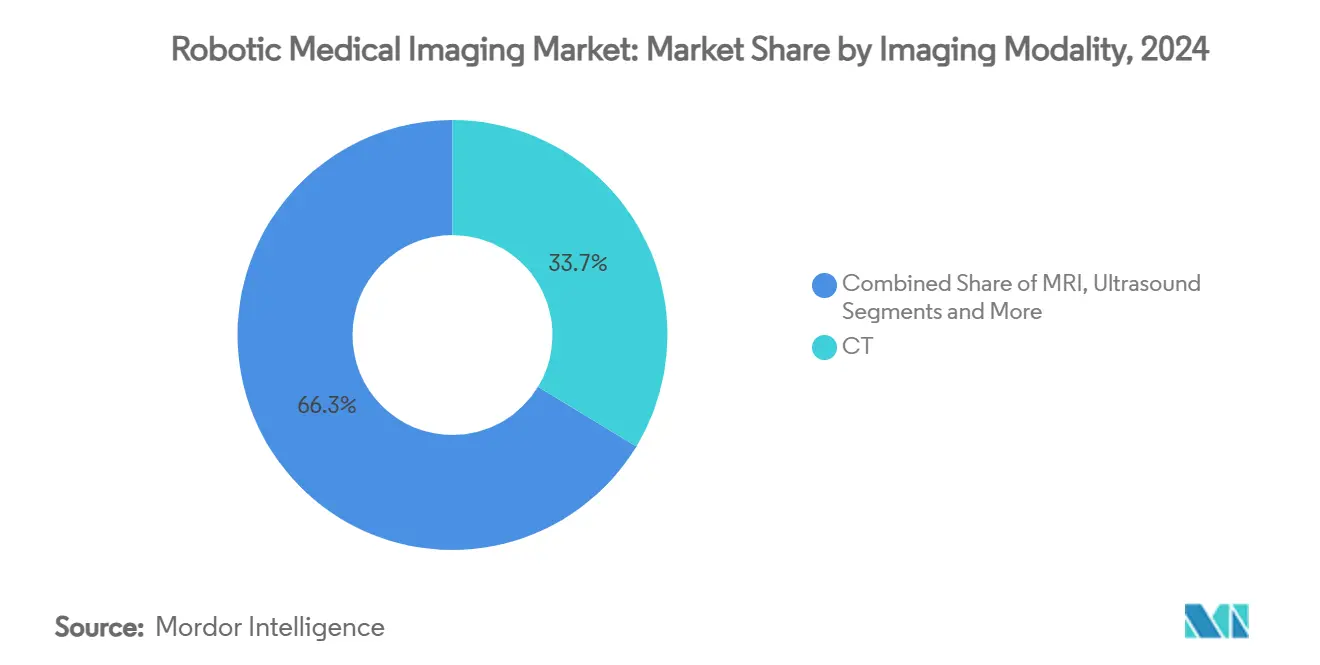

- Par modalité d'imagerie, la tomodensitométrie a conservé 33,67 % de la part du marché de l'imagerie médicale robotisée en 2024, tandis que les applications d'IRM se développent à un TCAC de 15,42 % jusqu'en 2030.

- Par type de robot, les plateformes articulées ont dominé avec une part de 39,68 % de la taille du marché de l'imagerie médicale robotisée en 2024, tandis que les robots collaboratifs enregistrent le TCAC le plus élevé à 16,34 % jusqu'en 2030.

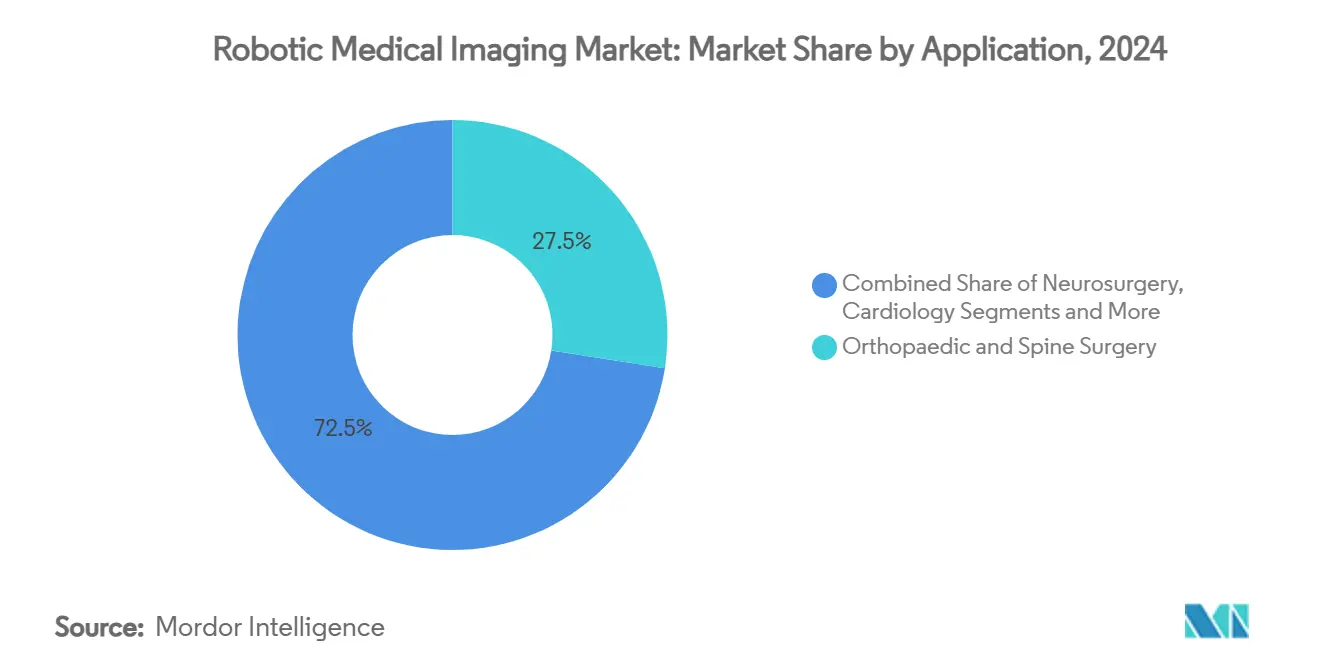

- Par application, la chirurgie orthopédique et rachidienne a capturé 27,48 % de la part du marché de l'imagerie médicale robotisée en 2024 ; la biopsie et l'ablation en oncologie est positionnée pour le TCAC le plus rapide à 15,11 %.

- Par utilisateur final, les hôpitaux tertiaires ont détenu 44,77 % de la taille du marché de l'imagerie médicale robotisée en 2024, tandis que les centres chirurgicaux ambulatoires devraient se développer à un TCAC de 14,77 %.

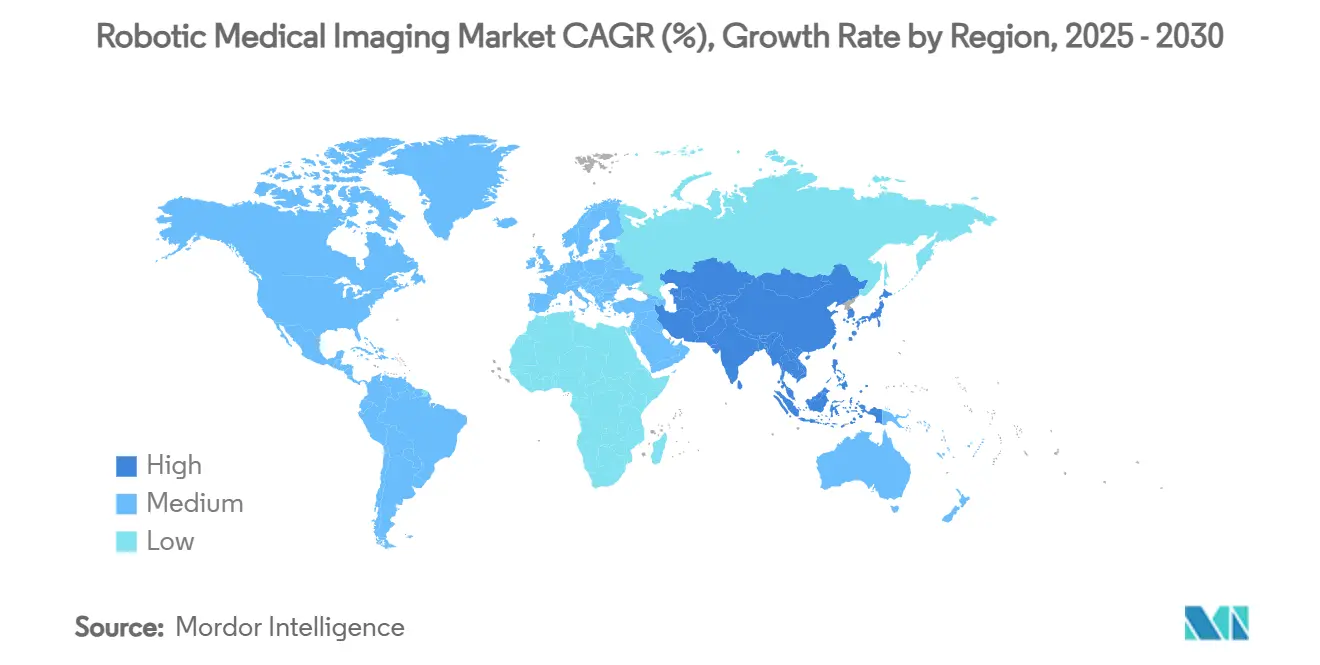

- Par géographie, l'Amérique du Nord a commandé 36,49 % de la part du marché de l'imagerie médicale robotisée en 2024, et l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 14,83 %.

Tendances et perspectives du marché mondial de l'imagerie médicale robotisée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Guidage d'image par intelligence artificielle réduisant les erreurs peropératoires | +2.1% | Amérique du Nord, Europe, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Bras robotisés miniaturisés permettant l'imagerie au chevet du patient | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Augmentation des installations de salles d'opération hybrides dans les hôpitaux de niveau 2 | +1.4% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers les centres chirurgicaux ambulatoires nécessitant des systèmes compacts | +1.6% | Amérique du Nord en priorité, Europe en secondaire | Moyen terme (2 à 4 ans) |

| Extension du remboursement pour la fluoroscopie robotisée aux États-Unis | +1.2% | États-Unis | Court terme (≤ 2 ans) |

| Afflux de capital-risque pour les robots compatibles IRM en Chine | +2.3% | Chine, Asie-Pacifique élargie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le guidage d'image par intelligence artificielle réduit les erreurs peropératoires

Les plateformes homologuées par la FDA démontrent une réduction de 40 % des erreurs de navigation lors de procédures complexes.[2]Food and Drug Administration, "Clarification des réglementations de contrôle des rayonnements pour les fabricants d'équipements de radiographie diagnostique," FDA.gov Le CIARTIC Move de Siemens, un arceau mobile homologué en 2024, se positionne automatiquement grâce à la reconnaissance anatomique pilotée par intelligence artificielle. Les chirurgiens n'effectuent plus les ajustements manuels répétés qui ajoutaient autrefois 15 à 20 minutes par intervention. L'imagerie multimodale est traitée en quelques millisecondes, offrant une précision visuelle inférieure au millimètre, essentielle en neurochirurgie et dans les interventions sur les structures cardiaques. La voie de contrôle des changements prédéterminés de la FDA permet des mises à niveau logicielles sans nouvelles soumissions longues, raccourcissant les cycles d'innovation pour les fournisseurs.

Les bras robotisés miniaturisés permettent l'imagerie au chevet du patient

Les avancées en matière d'actionneurs réduisent l'encombrement des robots de 60 % tout en maintenant une précision de 0,1 mm ; le robot ETcath de WeMed, approuvé en Chine en 2025, pèse moins de 50 kg. Les unités d'échographie et de tomodensitométrie au chevet du patient limitent les risques liés au transport des patients et réduisent l'exposition aux infections dans les services de soins intensifs. Les structures en fibre de carbone et les servomoteurs sans balais assurent la mobilité sans compromettre la rigidité structurelle. Les gains les plus importants apparaissent dans les soins pédiatriques et gériatriques, où la mobilité des patients est limitée.

Augmentation des installations de salles d'opération hybrides dans les hôpitaux de niveau 2

Les salles d'opération hybrides dans les établissements secondaires ont augmenté de 35 % en 2024. L'intégration de l'imagerie et de la thérapie permet aux chirurgiens de passer en toute fluidité des examens diagnostiques aux interventions, réduisant les coûts combinés de prise en charge jusqu'à 30 %. Un accès plus large permet aux communautés de gérer localement les cas cardiovasculaires et neurovasculaires plutôt que de les orienter vers des centres tertiaires urbains. La demande d'imagerie robotisée dans ces salles d'opération augmente à mesure que les hôpitaux cherchent à maximiser leur débit.

Transition vers les centres chirurgicaux ambulatoires nécessitant des systèmes compacts

Les centres chirurgicaux ambulatoires traitent des procédures en ambulatoire et valorisent les plateformes s'installant en moins de 10 minutes dans des salles de 37 à 56 m². Medicare a dépensé 6,1 milliards USD pour les centres chirurgicaux ambulatoires traitant 3,3 millions de bénéficiaires en 2022, soulignant leur pertinence économique.[3]Maria X. Sanmartin, "Rapport coût-efficacité de la thrombectomie mécanique robotisée à distance dans l'accident vasculaire cérébral ischémique aigu," Journal of Neurosurgery, thejns.org Les systèmes portables améliorent la rotation des patients et réduisent la charge de formation du personnel infirmier. Les développeurs répondent avec des architectures modulaires adaptées aux plans d'étage restreints sans compromis sur les performances.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût total de possession élevé pour les petits hôpitaux | –1.9% | Mondial, aigu dans les régions en développement | Long terme (≥ 4 ans) |

| Absence de protocoles d'interopérabilité standardisés | –1.1% | Mondial, variable selon le régulateur | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans l'accréditation radiologues-chirurgiens | –0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement pour les actionneurs spécialisés | –1.4% | Mondial, concentration de la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les petits hôpitaux

Le coût annuel de possession atteint 2,5 millions USD une fois inclus la formation, les contrats de service et les rénovations des installations. Des volumes inférieurs à 500 cas permettent rarement de récupérer les dépenses, laissant les hôpitaux ruraux et communautaires dans l'incapacité de justifier leurs achats. Des modèles de services partagés et de location existent, mais dépendent d'une coordination administrative que de nombreux établissements ne possèdent pas.

Absence de protocoles d'interopérabilité standardisés

Plusieurs marques de robots coexistent dans les grands centres, chacune utilisant des formats de données propriétaires. Malgré les progrès de la norme ISO/IEEE 11073, l'adoption complète est encore à plusieurs années. La saisie manuelle des données augmente les taux d'erreur et allonge les délais des procédures. Les déploiements d'urgence deviennent fastidieux lorsque les systèmes ne peuvent pas échanger des fichiers d'imagerie de manière transparente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité d'imagerie : l'IRM stimule l'innovation malgré la domination de la tomodensitométrie

La tomodensitométrie a conservé 33,67 % de la part du marché de l'imagerie médicale robotisée en 2024, les systèmes de santé s'appuyant sur sa rapidité pour les traumatismes et les diagnostics courants. Les plateformes guidées par IRM, cependant, progressent plus vite avec un TCAC de 15,42 % à mesure que les cliniciens exigent un guidage d'image en temps réel pour les interventions neurochirurgicales et cardiaques. L'IRM en nuage exploitant la bande passante de la 6G étend les examens au-delà des murs des hôpitaux, tandis que les robots compatibles IRM surmontent les restrictions ferromagnétiques. Les systèmes d'échographie exploitent les avantages de la portabilité et du coût dans les environnements de soins de proximité. La fluoroscopie et la radiographie traditionnelle restent essentielles pour le guidage cardiovasculaire et orthopédique, mais progressent grâce aux algorithmes d'optimisation de dose par intelligence artificielle.

Les outils d'IRM en nuage émergents offrent une précision de biopsie inférieure au millimètre, et le scanner Revolution Vibe CT de GE HealthCare raccourcit les temps d'examen cardiaque. Les plateformes multimodales qui fusionnent la tomodensitométrie, l'IRM et l'échographie dans une interface robotisée unique promettent un diagnostic holistique mais intensifient les défis d'interopérabilité. Les fournisseurs qui résolvent ces obstacles techniques sont en mesure de saisir des opportunités transmodales au sein du marché de l'imagerie médicale robotisée.

Par type de robot : les systèmes collaboratifs reconfigurent les flux de travail chirurgicaux

Les robots articulés ont conservé 39,68 % de la taille du marché de l'imagerie médicale robotisée en 2024, appréciés pour leur dextérité à six axes lors des interventions orthopédiques et crâniennes. Les robots collaboratifs, ou cobots, progressent le plus rapidement avec un TCAC de 16,34 %. Leur sécurité intrinsèque permet aux membres de l'équipe humaine de travailler dans l'enveloppe opérationnelle sans cages, les rendant idéaux pour les centres ambulatoires à espace restreint. Les conceptions SCARA offrent des trajectoires linéaires reproductibles dans les services de radiologie, tandis que les robots cartésiens ciblent des tâches de suivi linéaire de niche.

Les cobots connectés via la 5G permettent la téléchirurgie transfrontalière ; une gastrectomie à distance de 1 700 km en 2025 a prouvé la faisabilité clinique. Le retour de force et les haptiques minimisent les tremblements et la fatigue du chirurgien, améliorant la précision lors de longues séances d'ablation. Les futures mises à jour logicielles automatiseront davantage les tâches de positionnement, libérant le personnel pour des prises de décision à plus haute valeur ajoutée.

Par application : la précision en oncologie stimule la croissance la plus rapide

La chirurgie orthopédique et rachidienne a dominé les revenus de 2024 à 27,48 %, reflétant l'adoption bien établie de la robotique dans les remplacements articulaires. La biopsie et l'ablation en oncologie mène la croissance avec un TCAC de 15,11 %, reflétant les impératifs de la médecine de précision. La radiologie interventionnelle utilise la navigation robotisée pour la cartographie vasculaire complexe, tandis que la neurochirurgie exige la plus haute précision positionnelle dans les zones cérébrales éloquentes. La cardiologie se concentre sur les interventions valvulaires et d'électrophysiologie mini-invasives, où la stabilité robotisée améliore le placement des électrodes.

La bronchoscopie robotisée atteint désormais les nodules pulmonaires périphériques et offre une précision de ciblage des lésions de 99,1 %. L'ablation guidée par IRM des tumeurs de la prostate et du foie assure un dosage thermique précis, préservant les tissus adjacents. Le pipeline oncologique reste donc une frontière d'innovation primaire au sein du marché de l'imagerie médicale robotisée.

Par utilisateur final : les centres chirurgicaux ambulatoires défient la domination hospitalière

Les hôpitaux tertiaires ont représenté la plus grande part des dépenses à 44,77 % en 2024, justifiée par la complexité élevée des cas et les mandats de recherche académique. Les centres chirurgicaux ambulatoires, bien que plus petits, se développent à un TCAC de 14,77 %. Ces centres privilégient des rotations plus rapides et des frais généraux réduits, adoptant une imagerie robotisée compacte adaptée à des plans d'étage modestes. Les cliniques spécialisées en orthopédie et en ophtalmologie constituent un environnement de niche mais à fort débit où les robots à usage unique excellent.

Les incitations aux soins basés sur la valeur accélèrent la transition, les payeurs récompensant les options ambulatoires rentables. Les données de Vizient ont montré une croissance de 13 % de l'imagerie avancée en ambulatoire en 2024. Les fournisseurs adaptant leurs prix et leurs offres de services aux centres chirurgicaux ambulatoires pourraient débloquer une part significative du marché de l'imagerie médicale robotisée.

Analyse géographique

L'Amérique du Nord a détenu 36,49 % du marché de l'imagerie médicale robotisée en 2024, soutenue par les premières approbations de la FDA et le remboursement Medicare. L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,83 %, portée par le soutien du capital-risque chinois et les programmes nationaux de modernisation. L'Europe progresse régulièrement, en mettant l'accent sur la génération de preuves cliniques et le strict respect des réglementations. Le Moyen-Orient et l'Afrique émergent comme des zones d'opportunité liées au tourisme médical et à la construction d'hôpitaux sur de nouveaux sites.

Les cycles de financement chinois se sont réduits à neuf en 2024, mais ont livré des tickets plus importants, dont la levée de fonds de 300 millions CNY de Ruilong Surgery. L'Inde compte 170 systèmes da Vinci installés et plus de 850 chirurgiens formés, soulignant l'appétit régional pour la robotique avancée. Les futurs réseaux 6G promettent une latence ultra-faible, renforçant davantage les perspectives chirurgicales à distance.

Paysage concurrentiel

Les principaux fournisseurs maintiennent un avantage en matière d'innovation mais font face à une pression croissante sur les coûts de la part d'acteurs agiles. Intuitive Surgical a installé 147 unités da Vinci 5 au premier trimestre 2025, portant le chiffre d'affaires trimestriel à 2,25 milliards USD, soit une hausse de 19 %. GE HealthCare a acquis la division de diagnostic par intelligence artificielle d'Intelligent Ultrasound pour 51 millions USD, combinant le matériel avec des algorithmes d'aide à la décision. L'Adora DRFi de Canon ajoute un positionnement robotisé à la radiographie conventionnelle, rationalisant la charge de travail des techniciens.

Les concurrents se différencient désormais par la connectivité, l'intégration de l'intelligence artificielle et la modularité. Les entreprises chinoises émergentes s'appuient sur des subventions gouvernementales pour proposer des prix inférieurs tout en mettant l'accent sur la compatibilité IRM. La diversification de la chaîne d'approvisionnement et les services de maintenance prédictive deviennent des atouts stratégiques incontournables dans les appels d'offres. Les contrats de location et basés sur les résultats apparaissent de plus en plus dans les segments ambulatoires, abaissant les barrières initiales et orientant les revenus des fournisseurs vers des rentes de services.

Leaders du secteur de l'imagerie médicale robotisée

Intuitive Surgical Inc.

Siemens Healthineers AG

Medtronic plc

Stryker Corp.

Canon Medical Systems Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GE HealthCare a présenté le scanner Revolution Vibe CT doté de la technologie d'imagerie cardiaque Unlimited One-Beat qui réalise une vue cardiaque complète en un seul battement de cœur.

- Mars 2025 : Canon Medical a reçu l'homologation de la FDA pour la solution hybride Adora DRFi qui associe le positionnement robotisé à la radiographie numérique pour améliorer le flux de travail d'imagerie.

Portée du rapport mondial sur le marché de l'imagerie médicale robotisée

| Tomodensitométrie |

| IRM |

| Échographie |

| Fluoroscopie et radiographie |

| Robots cartésiens |

| Robots SCARA |

| Robots articulés |

| Robots collaboratifs (cobots) |

| Radiologie interventionnelle |

| Chirurgie orthopédique et rachidienne |

| Neurochirurgie |

| Cardiologie |

| Biopsie et ablation en oncologie |

| Hôpitaux tertiaires |

| Cliniques spécialisées |

| Centres chirurgicaux ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité d'imagerie | Tomodensitométrie | |

| IRM | ||

| Échographie | ||

| Fluoroscopie et radiographie | ||

| Par type de robot | Robots cartésiens | |

| Robots SCARA | ||

| Robots articulés | ||

| Robots collaboratifs (cobots) | ||

| Par application | Radiologie interventionnelle | |

| Chirurgie orthopédique et rachidienne | ||

| Neurochirurgie | ||

| Cardiologie | ||

| Biopsie et ablation en oncologie | ||

| Par utilisateur final | Hôpitaux tertiaires | |

| Cliniques spécialisées | ||

| Centres chirurgicaux ambulatoires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'imagerie médicale robotisée ?

La taille du marché de l'imagerie médicale robotisée s'élève à 5,25 milliards USD en 2025, avec une prévision de croissance jusqu'à 9,38 milliards USD d'ici 2030.

Quelle modalité d'imagerie présente le plus fort potentiel de croissance ?

Les systèmes robotisés guidés par IRM devraient se développer à un TCAC de 15,42 % en raison des avantages du guidage peropératoire en temps réel.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les fournisseurs ?

Les centres chirurgicaux ambulatoires offrent le TCAC le plus rapide à 14,77 % car ils ont besoin de robots compacts à installation rapide adaptés aux espaces restreints et améliorant le débit des procédures en ambulatoire.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 14,83 %, soutenue par le financement par capital-risque chinois et l'expansion des infrastructures d'hôpitaux intelligents.

Quel est le principal obstacle au coût pour une adoption plus large ?

Les coûts totaux de possession s'élèvent en moyenne à 2,5 millions USD par an pour les petits hôpitaux, couvrant l'équipement, les services et les mises à niveau des installations.

En quoi les robots collaboratifs diffèrent-ils des robots articulés traditionnels ?

Les robots collaboratifs fonctionnent en toute sécurité aux côtés du personnel sans barrières et enregistrent actuellement le TCAC le plus élevé à 16,34 %, tandis que les robots articulés dominent encore la part de la base installée.

Dernière mise à jour de la page le: