Taille et parts du marché de la chirurgie robotique du rachis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

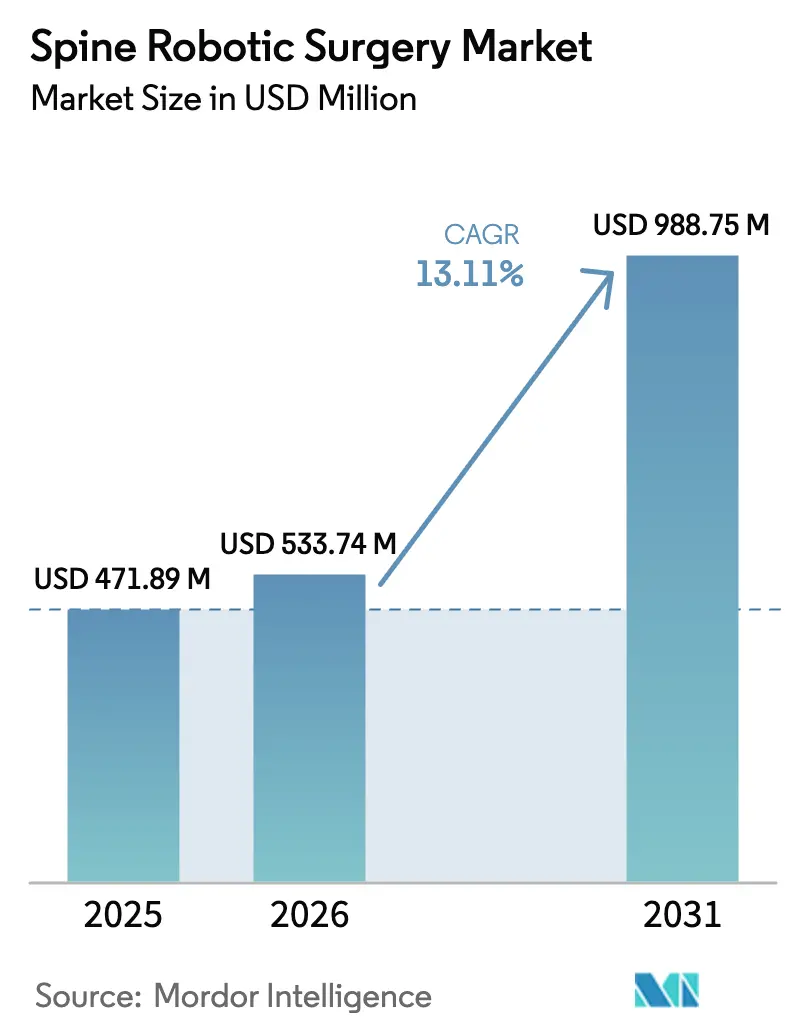

| Taille du Marché (2026) | 533.74 Millions de dollars américains |

| Taille du Marché (2031) | 988.75 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

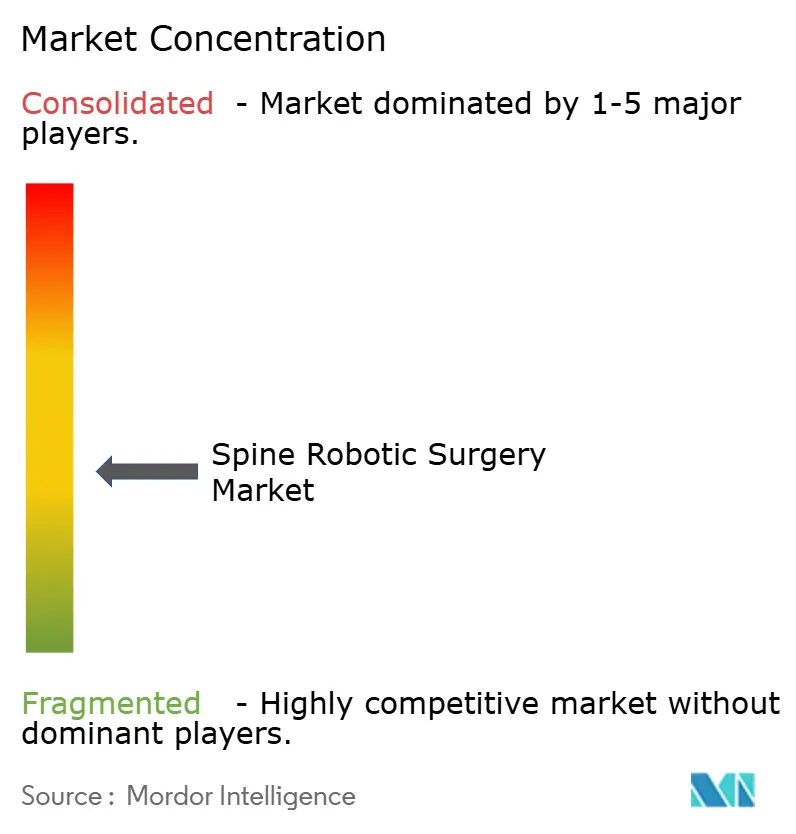

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chirurgie robotique du rachis par Mordor Intelligence

La taille du marché de la chirurgie robotique du rachis en 2026 est estimée à 533,74 millions USD, en progression par rapport à la valeur de 2025 de 471,89 millions USD, avec des projections pour 2031 indiquant 988,75 millions USD, croissant à un CAGR de 13,11 % sur la période 2026-2031. La dynamique provient de la planification de trajectoires assistée par intelligence artificielle, de la navigation CT intégrée et des programmes de remboursement liés à la précision qui récompensent les résultats prévisibles. Les approbations accélérées de « dispositifs innovants » en Chine et les modèles commerciaux basés sur l'utilisation destinés aux centres de chirurgie ambulatoire élargissent l'accès à des plateformes auparavant à forte intensité de capital. Les premières preuves cliniques montrent que le guidage robotique dépasse régulièrement 95 % de précision dans la pose de vis pédiculaires, aidant les hôpitaux à justifier une tarification premium grâce aux coûts de révision évités. L'intensité concurrentielle reste modérée, les acteurs établis ajoutant des services logiciels pour protéger leurs bases installées tandis que les challengers locaux poursuivent un positionnement axé sur la valeur en Asie-Pacifique.

Principaux enseignements du rapport

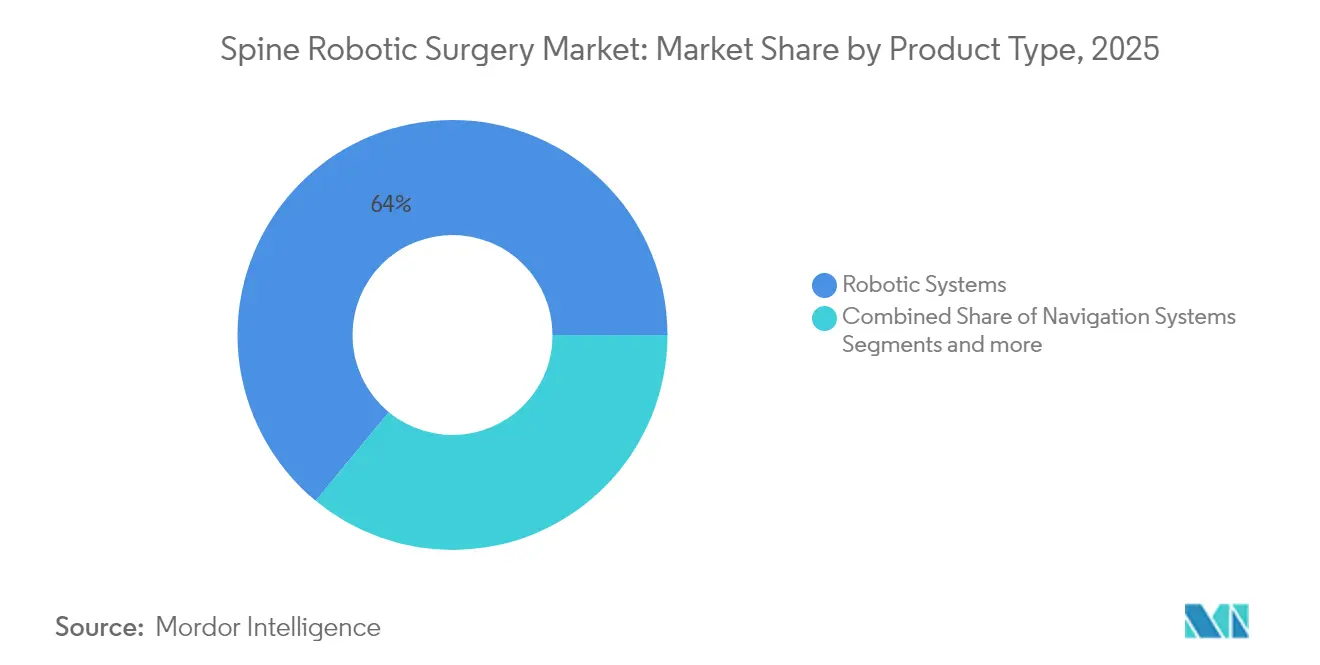

- Par type de produit, les systèmes robotiques ont dominé avec 64,02 % de part du marché de la chirurgie robotique du rachis en 2025, tandis que les systèmes de navigation devraient afficher le CAGR le plus rapide de 14,02 % jusqu'en 2031.

- Par application, la chirurgie de fusion a capté 76,05 % de la taille du marché de la chirurgie robotique du rachis en 2025 et les procédures sans fusion sont en bonne voie pour un CAGR de 14,00 % jusqu'en 2031.

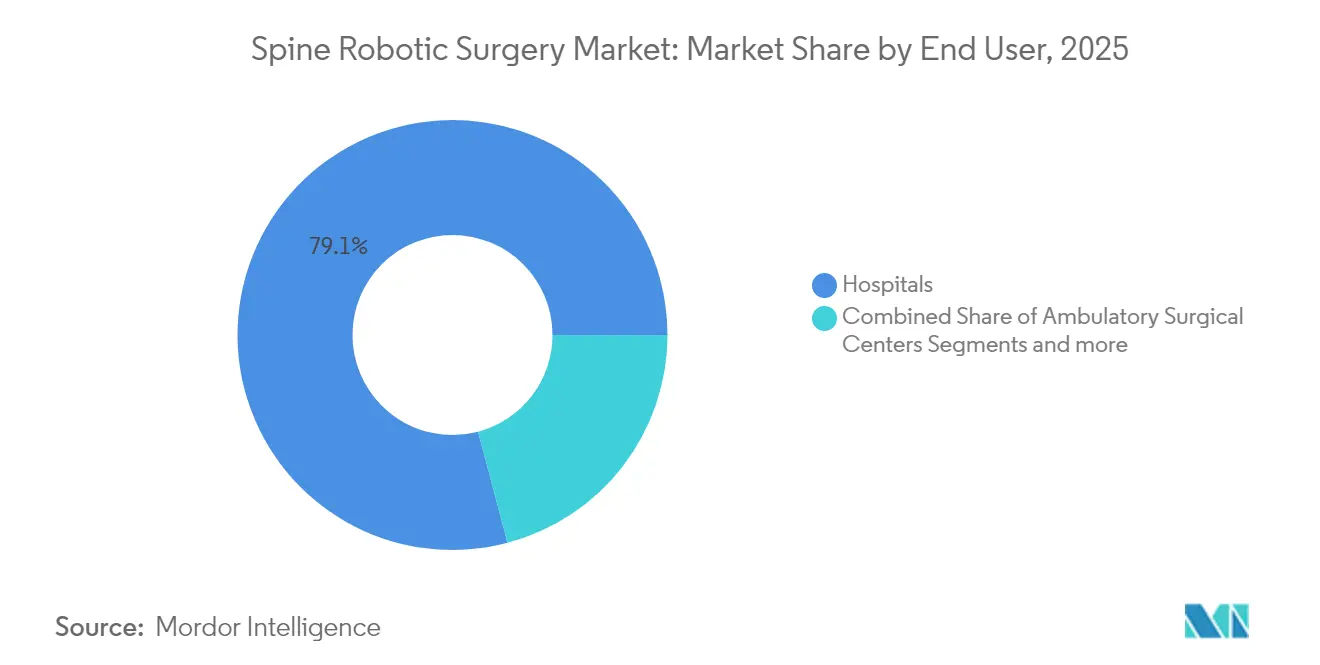

- Par utilisateur final, les hôpitaux ont contrôlé 79,12 % des revenus en 2025, tandis que les centres de chirurgie ambulatoire progresseront à un CAGR de 13,96 %.

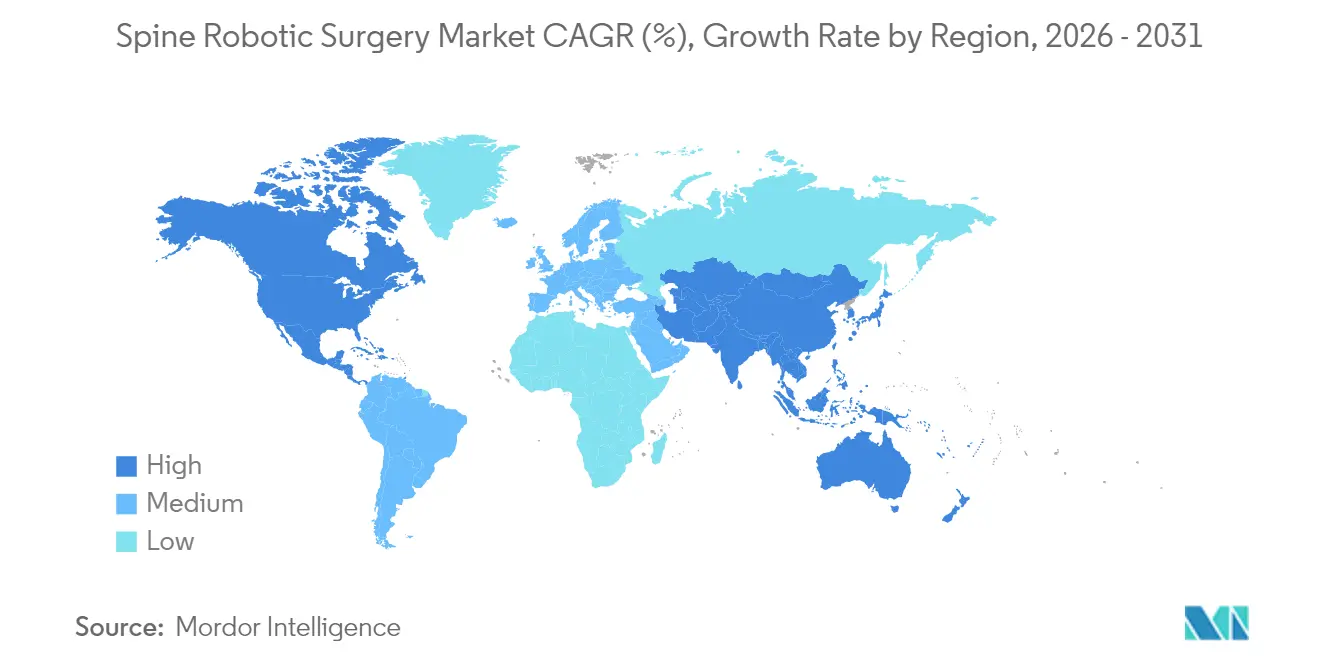

- Par géographie, l'Amérique du Nord a contribué à 42,83 % des ventes en 2025 et l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 13,88 %.

- Par groupe d'âge, les adultes détenaient 61,74 % de part en 2025 et la cohorte gériatrique devrait progresser à un CAGR de 13,93 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la chirurgie robotique du rachis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Robotique de fusion rachidienne mini-invasive | +2.1% | Mondial avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Incitations au remboursement liées à la précision | +1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Outils de planification préopératoire de trajectoires alimentés par l'intelligence artificielle | +1.5% | Mondial avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de robots à paiement à l'utilisation axés sur les centres de chirurgie ambulatoire | +1.2% | Amérique du Nord en expansion vers l'Europe | Court terme (≤ 2 ans) |

| Approbations accélérées de dispositifs en Chine | +0.9% | Cœur Asie-Pacifique avec influence sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Plateformes robotiques avec navigation CT intégrée | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la robotique de fusion rachidienne mini-invasive

Les hôpitaux et les chirurgiens déplacent les travaux de fusion complexes des techniques ouvertes vers les techniques mini-invasives afin de réduire les lésions tissulaires et d'accélérer la récupération. La pose de vis pédiculaires guidée par robot a documenté une précision de 98,7 % dans les cohortes pédiatriques, surpassant les références guidées par fluoroscopie. Les avantages en termes de précision augmentent dans les cas de déformités sévères où des déviations millimétriques peuvent compromettre l'intégrité de la fusion. La maîtrise typique est atteinte après 20 à 30 cas, validant la sophistication du système tout en tempérant l'expansion rapide des volumes. Les prestataires commercialisent les programmes de chirurgie robotique du rachis comme des éléments de différenciation de marque, et la fusion lombaire latérale en position unique a réduit le temps opératoire moyen à 111,2 minutes tout en maintenant une précision de vis de 95 %.

Incitations au remboursement liées à la précision en Amérique du Nord et en Europe

Le système de paiement basé sur les mérites Medicare lie le paiement aux indicateurs d'alignement, récompensant les hôpitaux qui obtiennent des résultats radiographiques supérieurs. Les paiements groupés pour la fusion lombaire montrent des séjours 36 % plus courts et des coûts 13 % inférieurs lorsqu'une correction optimale est atteinte. Les groupes homogènes de diagnostic allemands appliquent des multiplicateurs de qualité similaires, renforçant un cycle où la précision robotique garantit à la fois des retours cliniques et financiers. À mesure que le remboursement passe du volume à la valeur, les comités d'investissement justifient l'investissement robotique par les chirurgies de révision évitées et les économies de main-d'œuvre.

Débuts des outils de planification préopératoire de trajectoires alimentés par l'intelligence artificielle

L'intelligence artificielle améliore la planification préopératoire en convertissant des images statiques en trajectoires de vis dynamiques adaptées à l'anatomie du patient. Les algorithmes analysent les scanners CT, signalent les couloirs à risque et prévoient la probabilité de complications avant l'incision. Les premiers adoptants rapportent des sessions de planification 40 % plus courtes et des trajectoires plus cohérentes entre les équipes. Les boucles d'imagerie peropératoire permettent à l'intelligence artificielle d'affiner les guides en temps réel, comblant les écarts entre l'intention préopératoire et l'anatomie en direct.

Modèles commerciaux de robots à paiement à l'utilisation axés sur les centres de chirurgie ambulatoire

La tarification basée sur l'utilisation démantèle la barrière de 1 à 2 millions USD qui limitait historiquement l'adoption aux hôpitaux tertiaires. La location flexible lie le coût aux volumes réels de cas rachidiens, permettant aux centres de chirurgie ambulatoire réalisant 50 à 100 cas par an d'accéder à une technologie premium [1] Intuitive Surgical Operations, Inc., "Financement flexible pour l'acquisition de technologies de chirurgie robotique," intuitive.com. Les programmes ambulatoires s'appuient sur la précision robotique pour minimiser les complications peropératoires qui pourraient nécessiter un transfert hospitalier, alignant les incitations entre les payeurs, les patients et les prestataires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé en capital et en services | -1.4% | Mondial avec un impact plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Approbations strictes dans plusieurs juridictions | -0.8% | Mondial avec des retards en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité | -0.6% | Mondial avec un accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Nombre limité de chirurgiens du rachis formés à la robotique | -0.4% | Mondial avec des pénuries en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé en capital et en services des robots rachidiens

Le coût total de possession dépasse souvent 3 millions USD une fois les contrats de service annuels de 10 à 15 % ajoutés, limitant l'adoption pour les centres à faible volume. Ce goulot d'étranglement financier concentre les unités dans les pôles urbains, soulevant des préoccupations en matière d'équité. La maintenance récurrente et les consommables propriétaires alourdissent les charges financières sur la durée de vie du système.

Nombre limité de chirurgiens du rachis formés à la robotique

L'acquisition de compétences nécessite généralement 20 à 30 cas encadrés ainsi qu'une formation continue pour maintenir les accréditations. La capacité de formation est en retard par rapport à la demande, en particulier dans les régions où les volumes annuels de chirurgie rachidienne par chirurgien sont faibles. Les fellowships académiques se développent mais ne peuvent pas encore combler le déficit de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes robotiques stimulent l'intégration

Les systèmes robotiques ont représenté 64,02 % des revenus de 2025, confirmant leur rôle fondamental sur le marché de la chirurgie robotique du rachis. Les unités de navigation, bien que plus petites en base, affichent la croissance la plus élevée à un CAGR de 14,02 % en capitalisant sur des mises à niveau centrées sur les logiciels qui s'intègrent aux robots installés. Les robots de positionnement de vis pédiculaires dominent car la précision dans la correction des déformités reste un résultat clinique essentiel. Les plateformes hybrides CT-robot combinent l'imagerie en temps réel avec le guidage de trajectoire, réduisant les cycles opératoires sans sacrifier la précision. Les abonnements aux logiciels et aux services se développent plus rapidement que le matériel, les fournisseurs pivotant vers des modèles de revenus récurrents. Les consommables suivent les courbes de la base installée et maintiennent des marges attractives grâce aux dispositifs à usage unique qui garantissent la stérilité.

Les robots de deuxième génération sont livrés avec des logiciels à architecture ouverte, permettant aux hôpitaux d'intégrer des suites de navigation ou d'imagerie existantes au lieu de les remplacer. Cette interopérabilité réduit les dépenses en capital supplémentaires et encourage l'expansion progressive du parc. Les contrats de service intègrent désormais des analyses de maintenance prédictive, réduisant les temps d'arrêt et renforçant les partenariats fournisseur-prestataire. À mesure que les données cliniques s'accumulent, les fabricants utilisent des algorithmes d'apprentissage automatique pour suggérer des améliorations de flux de travail, créant un avantage concurrentiel autour des bases installées et augmentant les coûts de changement.

Par application : la domination de la chirurgie de fusion face au défi de la chirurgie sans fusion

La chirurgie de fusion a représenté 76,05 % des procédures de 2025, soulignant un environnement de remboursement qui favorise l'arthrodèse. Pourtant, les indications sans fusion devraient dépasser ce chiffre avec un CAGR de 14,00 %, indiquant un changement structurel au sein du marché de la chirurgie robotique du rachis. Le remplacement de disque et la décompression assistés par robot bénéficient désormais de mises à niveau de navigation qui affinent les trajectoires dans une anatomie préservant le mouvement. La réduction des rayonnements lors de la discectomie percutanée offre un avantage supplémentaire en réduisant l'exposition cumulée des équipes chirurgicales.

Les développeurs de produits créent des effecteurs terminaux optimisés pour les canaux endoscopiques, permettant une visualisation haute définition à l'intérieur des espaces discaux étroits. La diversification des procédures protège les fournisseurs des changements de politique qui pourraient réduire les volumes de fusion. Les systèmes de santé considèrent la préservation du mouvement associée à des séjours plus courts comme alignée avec les impératifs basés sur la valeur, préparant le terrain pour un équilibre des revenus entre les portefeuilles de fusion et sans fusion.

Par utilisateur final : la croissance des centres de chirurgie ambulatoire remet en question la domination des hôpitaux

Les hôpitaux ont conservé 79,12 % de part en 2025 grâce à leurs budgets d'investissement et à leurs ressources post-aiguës intégrées. Les centres de chirurgie ambulatoire, cependant, afficheront le CAGR le plus rapide de 13,96 %, redéfinissant les parcours de soins au sein du marché de la chirurgie robotique du rachis. Les protocoles de fusion mono-niveau en ambulatoire substituent les admissions de nuit par des objectifs de sortie en six heures, rendus possibles par la précision robotique qui limite les pertes de sang peropératoires. Les contrats à paiement à l'utilisation convertissent l'amortissement fixe en coût variable des marchandises vendues, s'alignant sur les modèles de flux de trésorerie des centres de chirurgie ambulatoire.

Les gestionnaires d'hôpitaux répondent en formant des réseaux en étoile où les grands centres réalisent des travaux complexes de déformité tandis que les centres de chirurgie ambulatoire affiliés gèrent les fusions de routine. Les fournisseurs adaptent les niveaux de service aux réalités des centres de chirurgie ambulatoire, en mettant l'accent sur le support technique à la demande et les empreintes compactes adaptées aux salles d'opération de taille limitée. Le contenu de formation est désormais modulé pour des sessions de week-end, reflétant les modèles de dotation en personnel des centres de chirurgie ambulatoire.

Par groupe d'âge : le segment gériatrique stimule le changement démographique

Les adultes ont contribué à 61,74 % du chiffre d'affaires en 2025, mais les cas gériatriques progresseront le plus rapidement à un CAGR de 13,93 % à mesure que les tendances à la longévité poussent la pathologie dégénérative du rachis à la hausse. La précision robotique protège les tissus fragiles, réduisant le besoin d'intubation prolongée et abaissant le risque de delirium postopératoire. Les logiciels intègrent désormais les variations de densité osseuse liées à l'âge dans les suggestions d'angle de trajectoire, soutenant une fixation stable dans les vertèbres ostéoporotiques.

Le volume pédiatrique reste de niche mais stratégiquement important. Une précision de vis de 98,7 % réduit les taux de réopération dans les régions anatomiques qui tolèrent peu d'erreurs. Les fournisseurs miniaturisent l'instrumentation et affinent les verrouillages de sécurité qui reconnaissent les plaques de croissance. La combinaison de la croissance pédiatrique et gériatrique élargit l'utilité clinique et amortit les revenus contre les fluctuations de remboursement spécifiques à l'âge.

Analyse géographique

L'Amérique du Nord a dominé le marché de la chirurgie robotique du rachis avec 42,83 % des revenus en 2025. Les forfaits de qualité Medicare récompensent la précision de l'alignement, rendant la possession de robots économiquement rationnelle pour les grands systèmes de santé. Les voies De Novo et 510(k) de la FDA accélèrent les mises à niveau progressives, permettant aux fabricants de maintenir des cycles de produits rapides. Les hôpitaux universitaires publient des données reliant l'utilisation de robots à moins de révisions, renforçant une boucle d'adoption positive. Les investisseurs en capital-risque soutiennent des start-ups logicielles qui superposent des analyses prédictives sur les parcs robotiques existants, élargissant l'écosystème.

L'Asie-Pacifique devrait enregistrer un CAGR de 13,88 % jusqu'en 2031, le plus rapide au niveau mondial. L'Administration nationale des produits médicaux de Chine a comprimé les délais d'approbation à moins de 18 mois pour les dispositifs éligibles, catalysant l'échelle de fabrication locale. Les fournisseurs nationaux comme Tinavi Medical et MicroPort MedBot proposent des systèmes 20 à 30 % moins chers que les unités importées, correspondant aux réalités budgétaires tout en satisfaisant les quotas d'approvisionnement. Les données démographiques du super-vieillissement du Japon et le soutien des payeurs aux techniques mini-invasives stimulent une demande régulière. La Corée du Sud exploite la robotique pour fidéliser les touristes médicaux recherchant des forfaits de soins rachidiens groupés à des tarifs compétitifs.

L'Europe affiche une croissance mesurée mais résiliente. L'Allemagne ancre le volume régional grâce à un nombre élevé de procédures et à des incitations des groupes homogènes de diagnostic qui valorisent la précision. L'alignement du marquage CE dans le cadre du Règlement sur les dispositifs médicaux rationalise les lancements multinationaux. La France et l'Italie cofinancent les achats robotiques par le biais de partenariats public-privé qui plafonnent les dépenses annuelles de service. Le Royaume-Uni a résolu les frictions réglementaires liées au Brexit en reproduisant les dossiers techniques de l'Union européenne, rouvrant un marché adressable considérable. Les critères d'approvisionnement basés sur la valeur favorisent les plateformes prouvant des taux de révision plus faibles, incitant les fournisseurs à fournir des données longitudinales.

Paysage concurrentiel

Principales entreprises du marché de la chirurgie robotique du rachis

La concentration du marché est modérée. Medtronic, Globus Medical et Stryker combinent de larges gammes de matériel avec des écosystèmes de formation dédiés, ancrant leurs parts dans les hôpitaux de premier rang. Le partenariat de Medtronic avec Siemens Healthineers intègre son robot dans des salles d'opération hybrides où l'imagerie peropératoire se synchronise avec les algorithmes de guidage. Globus Medical a acquis NuVasive pour unifier les implants et la navigation sous un même parapluie commercial, débloquant des synergies de vente croisée. Stryker renforce sa portée ambulatoire en intégrant Vertos Medical, qui ajoute la décompression lombaire mini-invasive à son portefeuille.

Les spécialistes émergents se distinguent par leur agilité tarifaire et l'ouverture de leurs logiciels. La chaîne d'approvisionnement sino-centrée de Tinavi Medical réduit les coûts, permettant aux hôpitaux provinciaux d'ajouter la robotique dans des budgets plafonnés. eCential Robotics a obtenu l'autorisation de la FDA en mars 2025, introduisant une alternative européenne qui promet des bras de navigation et de robot entièrement unifiés dans une seule empreinte de champ opératoire. La différenciation par les services s'intensifie à mesure que les fournisseurs déploient des tableaux de bord de dépannage pilotés par l'intelligence artificielle qui prédisent les défaillances de composants avant qu'elles ne perturbent les plannings.

La cybersécurité est devenue une variable concurrentielle décisive. Les fournisseurs commercialisent des architectures à confiance zéro, des options de déconnexion du réseau et des correctifs logiciels automatiques qui s'alignent sur les politiques informatiques hospitalières de plus en plus strictes. Les entreprises incapables de démontrer une certification de sécurité robuste font face à des obstacles dans les appels d'offres, en particulier en Amérique du Nord où des incidents de rançongiciels ont déclenché des reports de chirurgies électives très médiatisés.

Leaders du secteur de la chirurgie robotique du rachis

Stryker

Medtronic

Accuray Incorporated

Globus Medical, Inc.

Lem Surgical Ag

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : eCential Robotics a reçu l'autorisation de la FDA pour son système de guidage robotique, accordant à la technologie européenne une position aux États-Unis.

- Décembre 2024 : Stryker a finalisé l'acquisition de Vertos Medical, élargissant son offre de chirurgie rachidienne mini-invasive pour les environnements ambulatoires.

- Septembre 2024 : Medtronic a élargi sa collaboration avec Siemens Healthineers pour co-développer la robotique rachidienne intégrant l'imagerie pour les salles d'opération hybrides.

- Août 2024 : Spineology a levé 25 millions USD pour accélérer les solutions robotiques axées sur l'ambulatoire.

Portée du rapport mondial sur le marché de la chirurgie robotique du rachis

Selon la portée du rapport, les robots chirurgicaux rachidiens sont des dispositifs médicaux avancés qui exploitent la robotique, la navigation assistée par ordinateur et des technologies d'imagerie de pointe pour améliorer la précision, l'exactitude et les résultats globaux des procédures rachidiennes complexes, offrant aux prestataires de soins de santé un avantage concurrentiel dans la fourniture de soins chirurgicaux de pointe. Le marché de la chirurgie robotique du rachis est segmenté par type de produit, application et utilisateur final. Sur la base du type de produit, le marché est segmenté en systèmes, consommables et accessoires, et logiciels et services. Sur la base de l'application, le marché est segmenté en chirurgie de fusion et chirurgie sans fusion. Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux et centres de chirurgie ambulatoire. Le rapport couvre également les tailles de marché et les prévisions pour le marché de la chirurgie robotique du rachis dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Systèmes robotiques | Robots de positionnement de vis pédiculaires |

| Robots intégrant la navigation | |

| Plateformes hybrides imagerie-robot | |

| Systèmes de navigation | |

| Consommables et accessoires | |

| Logiciels et services |

| Chirurgie de fusion |

| Chirurgie sans fusion |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Autres |

| Adultes |

| Gériatrie |

| Pédiatrie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes robotiques | Robots de positionnement de vis pédiculaires |

| Robots intégrant la navigation | ||

| Plateformes hybrides imagerie-robot | ||

| Systèmes de navigation | ||

| Consommables et accessoires | ||

| Logiciels et services | ||

| Par application | Chirurgie de fusion | |

| Chirurgie sans fusion | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Autres | ||

| Par groupe d'âge | Adultes | |

| Gériatrie | ||

| Pédiatrie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la chirurgie robotique du rachis ?

La taille du marché de la chirurgie robotique du rachis est de 533,74 millions USD en 2026.

À quelle vitesse le marché de la chirurgie robotique du rachis devrait-il croître ?

Entre 2026 et 2031, le marché devrait se développer à un CAGR de 13,11 %, atteignant 988,75 millions USD.

Quel segment de produit détient la plus grande part aujourd'hui ?

Les systèmes robotiques représentent 64,02 % des revenus de 2025, reflétant leur rôle essentiel dans la pose précise de vis.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance future ?

Les centres de chirurgie ambulatoire afficheront un CAGR de 13,96 % car le financement à paiement à l'utilisation rend la robotique abordable et soutient les protocoles de fusion ambulatoire qui raccourcissent la récupération.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait mener avec un CAGR de 13,88 % grâce aux voies réglementaires accélérées de la Chine et à l'expansion de la fabrication nationale.

Dernière mise à jour de la page le: