Taille et part du marché des équipements de physiothérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.89 Milliards de dollars |

| Taille du Marché (2031) | 33.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

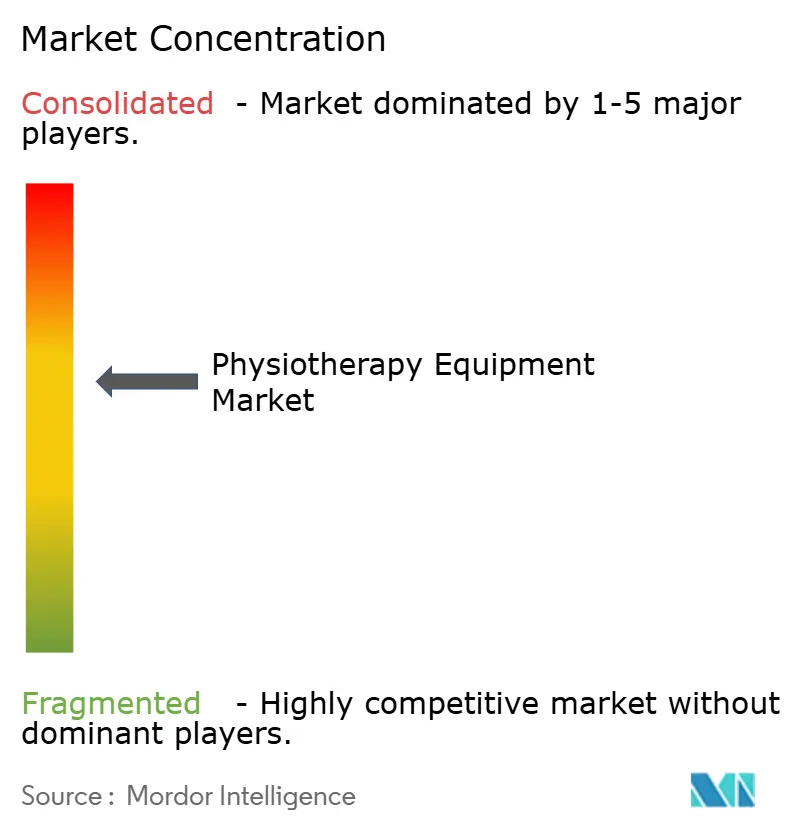

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de physiothérapie par Mordor Intelligence

La taille du marché des équipements de physiothérapie devrait passer de 22,37 milliards USD en 2025 à 23,89 milliards USD en 2026 et atteindre 33,26 milliards USD d'ici 2031, à un CAGR de 6,85 % sur la période 2026-2031.

Les perspectives solides découlent du fait que les budgets des systèmes de santé se réorientent vers la prévention et la récupération fonctionnelle, d'une population vieillissante qui stimule la demande en rééducation, et d'une couverture d'assurance élargie pour les dispositifs connectés. L'Organisation mondiale de la Santé rapporte que 2,41 milliards de personnes ont besoin de rééducation, mais que moins de la moitié y ont accès, ce qui met en évidence un déficit d'accès persistant qui alimente le marché des équipements de physiothérapie. Une préférence croissante pour les soins à domicile, la hausse de la pratique sportive et un remboursement plus large de la téléréhabilitation assistée par intelligence artificielle augmentent le parc installé de systèmes portables et connectés. La pression concurrentielle s'intensifie à mesure que les fournisseurs asiatiques à bas coûts défient les acteurs occidentaux établis, tandis que la robotique et les plateformes SaaS ouvrent de nouveaux gisements de rentabilité. Ensemble, ces forces soutiennent une demande robuste dans les hôpitaux, les centres de rééducation et les circuits de soins à domicile.

Principaux enseignements du rapport

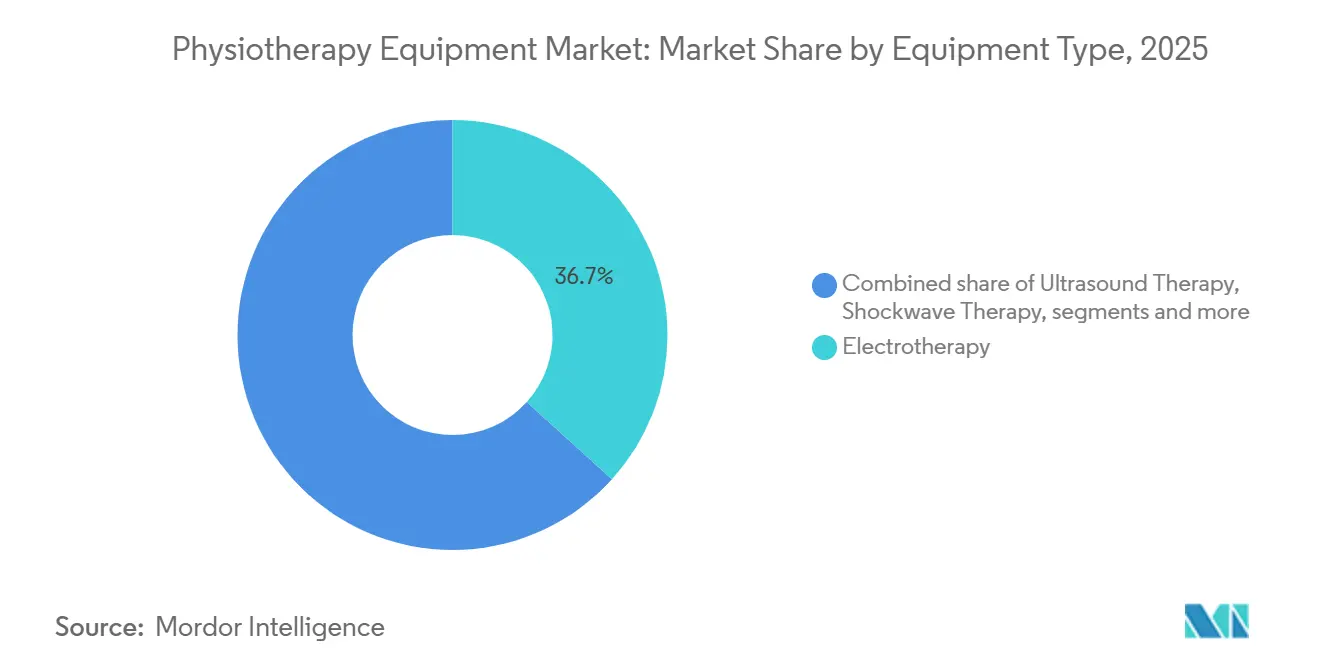

- Par type d'équipement, l'électrothérapie représentait 36,7 % de la part du marché des équipements de physiothérapie en 2025, tandis que les dispositifs de rééducation portables et d'assistance devraient progresser à un CAGR de 7,12 % jusqu'en 2031.

- Par application, les affections musculo-squelettiques représentaient 51,6 % de la taille du marché des équipements de physiothérapie en 2025, et les blessures sportives et orthopédiques devraient afficher un CAGR de 7,45 % jusqu'en 2031.

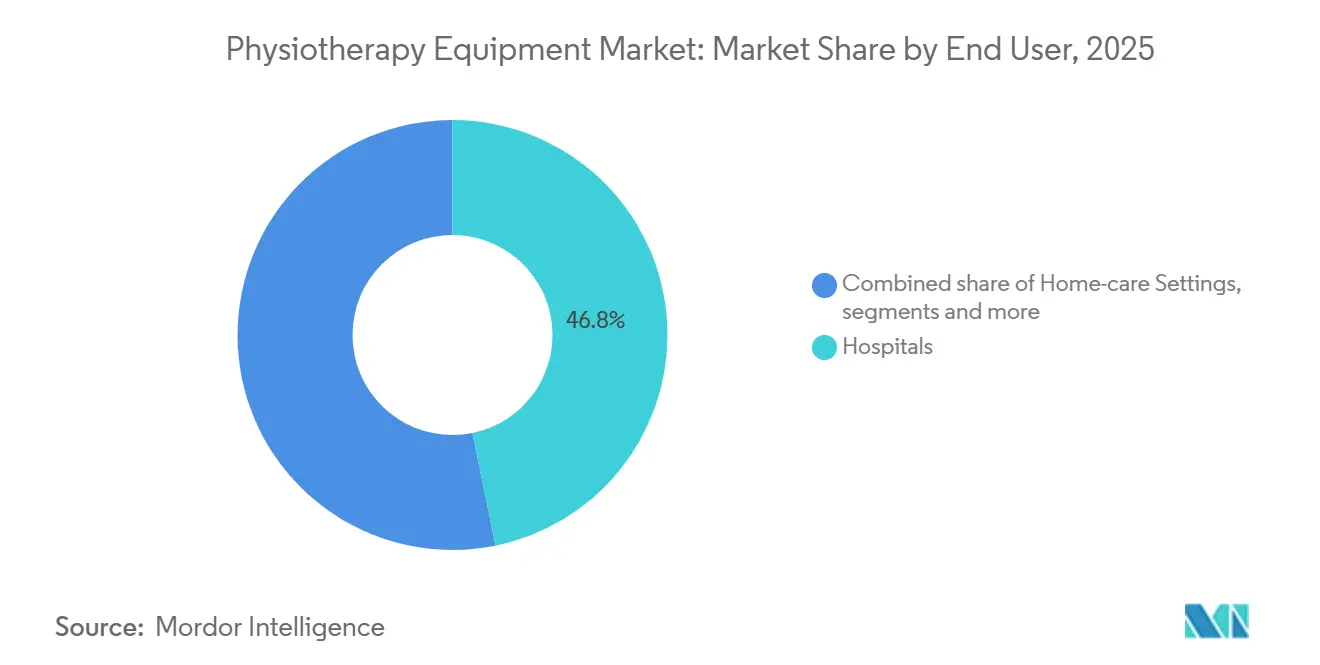

- Par utilisateur final, les hôpitaux détenaient 46,8 % de la part des revenus en 2025 ; les centres de rééducation progressent à un CAGR de 6,98 % jusqu'en 2031.

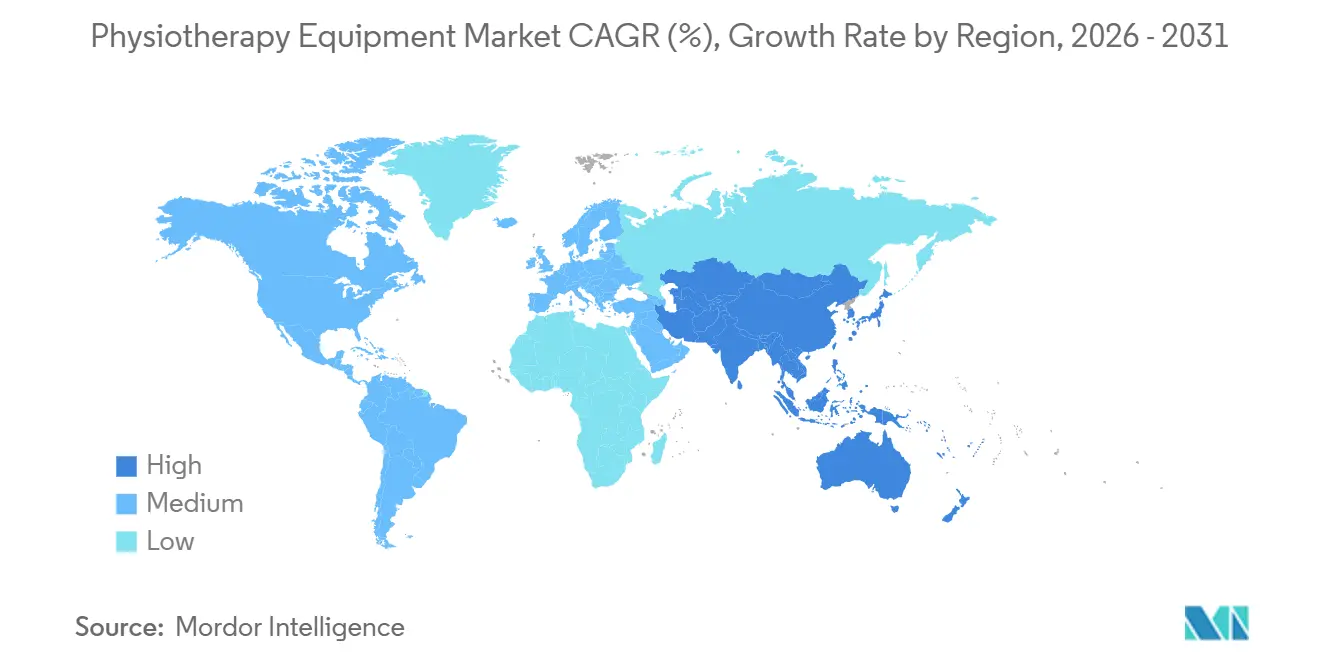

- Par géographie, l'Amérique du Nord était en tête avec 39,4 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à 7,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements de physiothérapie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la population gériatrique et charge des maladies chroniques | +1.2% | Mondial, notamment Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Adoption rapide des dispositifs de physiothérapie connectés et portables | +1.1% | Amérique du Nord, Europe, accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de téléréhabilitation pilotées par l'intelligence artificielle bénéficiant d'un remboursement | +1.3% | États-Unis, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Intégration des exosquelettes et de la robotique dans les unités de physiothérapie | +0.9% | Japon, Corée du Sud, États-Unis | Moyen terme (2-4 ans) |

| Demande croissante en rééducation post-chirurgicale et oncologique | +0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Investissements croissants dans les établissements de soins ambulatoires et de médecine sportive | +0.4% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la population gériatrique et charge des maladies chroniques

Selon l'Organisation mondiale de la Santé, la proportion de la population gériatrique devrait presque doubler, passant de 12 % à 22 % de la population mondiale[1]Organisation mondiale de la Santé "Vieillissement et santé" who.int. Les populations plus âgées présentent des taux plus élevés d'arthrose, d'accident vasculaire cérébral et de douleurs chroniques, ce qui stimule la demande en appareils d'entraînement à la marche automatisés, en unités d'électrothérapie et en systèmes d'équilibre. L'agenda Réhabilitation 2030 de l'OMS souligne un déficit de 40 % en thérapeutes dans les régions à faibles revenus, incitant les fournisseurs à concevoir des dispositifs réduisant les ratios clinicien-patient [2]Organisation mondiale de la Santé, "Réhabilitation," who.int. À mesure que la prévalence des maladies chroniques augmente, le marché des équipements de physiothérapie est bien positionné pour une croissance volumique soutenue.

Adoption rapide des dispositifs de physiothérapie connectés et portables

Les payeurs encouragent les soins à domicile pour réduire les coûts d'hospitalisation, et les unités d'électrothérapie portables dont le prix est compris entre 300 et 500 USD remodèlent les habitudes d'achat. Medicare a supprimé l'autorisation préalable pour les équipements médicaux durables prescrits par un médecin en 2024, aidant Zynex Medical à orienter la majorité de ses revenus vers les circuits directs aux consommateurs. Les capteurs inertiels embarqués transmettent des données de conformité que les assureurs utilisent pour valider l'observance thérapeutique. Les nouvelles directives de cybersécurité de la FDA obligent les fournisseurs à divulguer les nomenclatures logicielles, ce qui élève les barrières techniques mais standardise les protocoles de données. Collectivement, ces dynamiques élargissent la part des dispositifs connectés sur le marché des équipements de physiothérapie.

Plateformes de téléréhabilitation pilotées par l'intelligence artificielle bénéficiant d'un remboursement

Les codes de Surveillance thérapeutique à distance lancés par le CMS en 2024 permettent aux cliniciens de facturer entre 200 et 300 USD par patient et par mois pour la révision asynchrone des données, établissant un pool de remboursement de 1,2 milliard USD. Les algorithmes d'intelligence artificielle qui analysent les paramètres de marche capturés par smartphone alertent désormais les thérapeutes sur les risques de récidive de blessure, réduisant significativement les réadmissions parmi les cas orthopédiques. Le dispositif allemand des Applications de santé numérique oblige les fournisseurs à prouver l'équivalence clinique avec la thérapie en présentiel, ouvrant la voie aux plateformes SaaS dotées de bases de preuves rigoureuses. Les fabricants uniquement axés sur le matériel risquent la banalisation, tandis que les écosystèmes logiciels intégrés dégagent des marges récurrentes.

Intégration des exosquelettes et de la robotique dans les unités de physiothérapie

Les coûts des appareils d'entraînement à la marche robotisés ont historiquement limité leur adoption, mais de nouveaux mécanismes d'assurance débloquent la demande. Une méta-analyse de 2024 a rapporté un délai de marche autonome 30 % plus court pour les patients victimes d'un accident vasculaire cérébral utilisant une assistance robotique. La Corée du Sud a déclaré la robotique de rééducation industrie stratégique et a alloué 400 millions USD de subventions, incitant à des coentreprises entre géants de l'électronique et spécialistes des technologies médicales. La robotique passe du statut de niche à celui de courant dominant au sein du marché des équipements de physiothérapie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de physiothérapeutes qualifiés dans le monde | -1.0% | Afrique subsaharienne, Asie du Sud, Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Coût initial élevé des systèmes électromécaniques avancés | -0.8% | Inde, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Remboursement défavorable ou inégal dans les marchés en développement | -0.5% | Afrique subsaharienne, Asie du Sud, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Risque de cybersécurité et de conformité des données dans les dispositifs connectés | -0.3% | Amérique du Nord, UE, certaines zones Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de physiothérapeutes qualifiés dans le monde

Les pays à faibles revenus comptent en moyenne seulement 0,1 thérapeute pour 10 000 habitants, contre 15 à 20 en Scandinavie, créant une disparité de 50 fois. Le ratio professionnels de santé mentale/population en Inde est extrêmement faible, avec seulement environ 0,7 professionnel de santé mentale pour 100 000 habitants, bien en deçà des trois recommandés pour 100 000. L'utilisation des équipements souffre d'un manque de personnel, ce qui limite le marché des équipements de physiothérapie dans les régions à fort besoin. Les fabricants ajoutent des retours automatisés et des stations multi-patients, mais les organismes professionnels mettent en garde contre la dilution des soins individualisés.

Remboursement défavorable ou inégal dans les marchés en développement

En Amérique latine et en Afrique, peu d'assureurs publics remboursent la physiothérapie ambulatoire, obligeant les patients à payer de leur poche. Les cliniques hésitent alors à investir dans du matériel haut de gamme, se concentrant plutôt sur des modalités à faible coût. Cette hétérogénéité du remboursement maintient le marché des équipements de physiothérapie sous-pénétré en dehors des géographies à hauts revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : la domination de l'électrothérapie face à la disruption des dispositifs portables

L'électrothérapie représentait 36,7 % de la part du marché des équipements de physiothérapie en 2025, portée par des décennies de preuves en matière de contrôle de la douleur et de rééducation neuromusculaire [3]Instituts nationaux de la santé, "Électrothérapie pour la gestion de la douleur," nih.gov. Les modalités par ultrasons et laser ont ajouté près de 20 % de part combinée à mesure que les cliniques sportives adoptaient les technologies de cicatrisation tissulaire. Malgré une demande bien établie, la taille du marché des équipements de physiothérapie pour l'électrothérapie se modère, tandis que le sous-segment des dispositifs portables s'accélère.

Les dispositifs portables et d'assistance devraient croître à un taux annuel de 7,12 % jusqu'en 2031. Les coûts des capteurs inertiels sont tombés en dessous de 5 USD, permettant un suivi de mouvement à 6 axes dans des orthèses et des sangles vendues à des prix accessibles aux consommateurs. Ces dispositifs collectent des données d'observance qui alimentent les tableaux de bord des payeurs, une capacité dont manquent les systèmes traditionnels liés aux cliniques. Les stations multi-exercices perdent du terrain dans les environnements domestiques, tandis que l'hydrothérapie reste confinée aux hôpitaux où les budgets d'espace et de maintenance sont disponibles.

Par application : volume musculo-squelettique, dynamisme des blessures sportives

Les affections musculo-squelettiques représentaient 51,6 % de la taille du marché des équipements de physiothérapie en 2025, reflétant le fardeau omniprésent des lombalgies et de l'arthrose. L'adoption de la robotique est la plus élevée en neurologie, mais le volume reste inférieur à la demande musculo-squelettique. La rééducation cardiopulmonaire représente une tranche stable de 10 à 12 %, soutenue par les programmes post-COVID-19.

Les blessures sportives et orthopédiques devraient afficher la croissance la plus rapide avec un CAGR de 7,45 %. Les ligues professionnelles et les athlètes amateurs considèrent la technologie comme un facteur de différenciation des performances, stimulant l'acquisition de plateformes à plaques de force et de tapis roulants anti-gravité. Les segments pédiatriques et de santé de la femme restent de niche mais présentent un potentiel de hausse à mesure que les preuves cliniques se renforcent et que les cadres de remboursement évoluent.

Par utilisateur final : les hôpitaux maintiennent leur position, les centres de rééducation progressent

Les hôpitaux ont contribué à hauteur de 46,8 % des revenus en 2025, maintenant la plus grande empreinte en raison de charges de cas à haute acuité. Les comités d'achat privilégient les systèmes multimodaux pour maximiser l'utilisation entre les services. La part du marché des équipements de physiothérapie des centres de rééducation augmente cependant rapidement à mesure que les assureurs orientent les patients vers des circuits ambulatoires moins coûteux.

Les environnements de soins à domicile promettent les marges les plus élevées. Les circuits directs aux consommateurs contournent les remises des achats groupés, et les patients valorisent la commodité. Les centres de chirurgie ambulatoire et les établissements de médecine sportive exigent des équipements de plus petit format qui soutiennent respectivement la sortie le jour même et les objectifs de retour rapide à la pratique sportive.

Analyse géographique

L'Amérique du Nord a généré 39,4 % des revenus de 2025, soutenue par la couverture Medicare de la téléréhabilitation et un vaste réseau de cliniques ambulatoires. La taille du marché des équipements de physiothérapie aux États-Unis bénéficie des nouveaux codes de Surveillance thérapeutique à distance qui récompensent les dispositifs connectés. Les cliniques privées canadiennes facturent entre 60 et 90 USD par séance, incitant à des investissements dans les dispositifs portables pour améliorer la différenciation des services.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,62 %, portée par le mandat Chine saine 2030 qui exige des services de rééducation dans tous les hôpitaux tertiaires. Le programme Ayushman Bharat de l'Inde a étendu la couverture à 500 millions de citoyens, encourageant les prestataires privés à développer leur capacité de rééducation. La société super-vieillissante du Japon a canalisé 2,1 milliards USD dans les aides à la mobilité robotisées en 2024-2025, augmentant la pénétration du marché des équipements de physiothérapie.

L'Europe contribue à environ un quart de la valeur mondiale. Les règles strictes du Règlement européen sur les dispositifs médicaux ont augmenté les coûts de conformité, favorisant les fabricants bien dotés en ressources. Le Moyen-Orient et l'Afrique restent naissants, bien que les Émirats arabes unis et l'Arabie saoudite investissent dans le cadre de Vision 2030. L'Amérique du Sud, menée par le Brésil, progresse régulièrement à 5-6 %, mais la volatilité des devises tempère les dépenses en capital.

Paysage concurrentiel

L'offre mondiale est modérément fragmentée. Les cinq premiers fournisseurs, Enovis, BTL Industries, Zimmer MedizinSysteme, EMS Physio et Patterson Medical, contribuent collectivement à une part significative des revenus du marché des équipements de physiothérapie. Enovis a intégré DJO Global en 2025, tirant parti des contrats d'achat groupé pour vendre de manière croisée des systèmes d'orthèses, de cryothérapie et d'électrothérapie. Le modèle d'abonnement de BTL transforme les dépenses en capital en frais mensuels, élargissant sa portée auprès des cliniques de niveau intermédiaire.

Des fournisseurs chinois à coûts avantageux tels que Guangzhou Longest captent une part significative dans les marchés émergents en pratiquant des prix inférieurs à ceux de leurs homologues occidentaux, bien que les perceptions du service après-vente limitent la pénétration dans les régions réglementées. Les espaces à haute marge se trouvent dans les plateformes SaaS activées par l'intelligence artificielle de Lifeward et Hocoma, qui génèrent des marges brutes de 60 à 70 % contre 30 à 40 % pour les équipements matériels. Les entreprises de robotique passent à des modèles de location alignés sur l'évolution du remboursement au Japon, lissant les courbes d'adoption.

Les start-ups axées sur l'analyse de téléréhabilitation attirent des financements en capital-risque, mais les règles de cybersécurité de la FDA compliquent l'entrée pour les acteurs plus petits. Dans l'ensemble, le marché des équipements de physiothérapie présente une rivalité saine à travers les gammes de prix et les niveaux technologiques, alimentant une innovation constante.

Leaders du secteur des équipements de physiothérapie

EMS Physio

BTL industries

Enovis

Zimmer MedizinSysteme GmbH

Patterson Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BTL Industries a officiellement lancé une nouvelle gamme de systèmes de physiothérapie robotisés, marquant une expansion significative de son portefeuille « BTL Robotics » dans les technologies de rééducation haut de gamme.

- Février 2025 : DJO Global a reçu l'approbation de la FDA américaine en février 2025 pour sa série pneumatique Aircast, une nouvelle gamme de produits de récupération portables à base de pression d'air.

- Janvier 2025 : Resolve360 a annoncé le développement de la première application indienne d'intelligence artificielle (IA) et de réalité augmentée (RA) pour la physiothérapie active.

Périmètre du rapport mondial sur le marché des équipements de physiothérapie

Selon le périmètre du rapport, les équipements de physiothérapie englobent un large éventail de dispositifs médicaux et d'outils conçus pour soulager la douleur, restaurer la mobilité et soutenir la rééducation après une blessure, une intervention chirurgicale ou une maladie.

Le marché des équipements de physiothérapie est segmenté par type d'équipement, application, utilisateur final et géographie. Par type d'équipement, le marché est catégorisé en électrothérapie, thérapie par ultrasons, thérapie par laser et lumière, thérapie par ondes de choc, thérapie magnétique et par champs électromagnétiques pulsés, systèmes de thermothérapie et cryothérapie, systèmes d'hydrothérapie, stations multi-exercices et de rééducation, et dispositifs de rééducation portables et d'assistance. Par application, il est segmenté en musculo-squelettique, neurologie, cardiovasculaire et pulmonaire, blessures sportives et orthopédiques, pédiatrie, santé de la femme et gynécologie-obstétrique, et gestion de la douleur et soins chroniques. Par utilisateur final, la segmentation comprend les hôpitaux, les centres de rééducation et cliniques spécialisées, les environnements de soins à domicile, les centres de chirurgie ambulatoire et les centres de médecine sportive. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Électrothérapie |

| Thérapie par ultrasons |

| Thérapie par laser et lumière |

| Thérapie par ondes de choc |

| Thérapie magnétique et par champs électromagnétiques pulsés |

| Systèmes de thermothérapie et cryothérapie |

| Systèmes d'hydrothérapie |

| Stations multi-exercices et de rééducation |

| Dispositifs de rééducation portables et d'assistance |

| Musculo-squelettique |

| Neurologie |

| Cardiovasculaire et pulmonaire |

| Blessures sportives et orthopédiques |

| Pédiatrie |

| Santé de la femme et gynécologie-obstétrique |

| Gestion de la douleur et soins chroniques |

| Hôpitaux |

| Centres de rééducation et cliniques spécialisées |

| Environnements de soins à domicile |

| Centres de chirurgie ambulatoire |

| Centres de médecine sportive |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'équipement | Électrothérapie | |

| Thérapie par ultrasons | ||

| Thérapie par laser et lumière | ||

| Thérapie par ondes de choc | ||

| Thérapie magnétique et par champs électromagnétiques pulsés | ||

| Systèmes de thermothérapie et cryothérapie | ||

| Systèmes d'hydrothérapie | ||

| Stations multi-exercices et de rééducation | ||

| Dispositifs de rééducation portables et d'assistance | ||

| Par application | Musculo-squelettique | |

| Neurologie | ||

| Cardiovasculaire et pulmonaire | ||

| Blessures sportives et orthopédiques | ||

| Pédiatrie | ||

| Santé de la femme et gynécologie-obstétrique | ||

| Gestion de la douleur et soins chroniques | ||

| Par utilisateur final | Hôpitaux | |

| Centres de rééducation et cliniques spécialisées | ||

| Environnements de soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Centres de médecine sportive | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Taille estimée du marché des équipements de physiothérapie en 2026 ?

La taille du marché des équipements de physiothérapie est estimée à 23,89 milliards USD en 2026 et devrait croître à un CAGR de 6,85 % jusqu'en 2031.

Quel segment d'équipement est en tête des ventes mondiales ?

Les systèmes d'électrothérapie étaient en tête avec 36,7 % de la part du marché des équipements de physiothérapie en 2025, soutenus par un remboursement bien établi en Amérique du Nord et en Europe.

Quel est le domaine d'application à la croissance la plus rapide ?

Les blessures sportives et orthopédiques devraient enregistrer un CAGR de 7,45 % jusqu'en 2031, les athlètes professionnels et amateurs augmentant leurs dépenses préventives.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 7,62 % grâce à des initiatives telles que Chine saine 2030 et les investissements du Japon dans la robotique.

Comment les assureurs influencent-ils les tendances d'achat ?

Les nouveaux codes de Surveillance thérapeutique à distance permettent aux prestataires de facturer entre 200 et 300 USD par patient et par mois, incitant au passage vers des dispositifs connectés et activés par l'intelligence artificielle.

Dernière mise à jour de la page le: