Taille et part du marché des exosquelettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

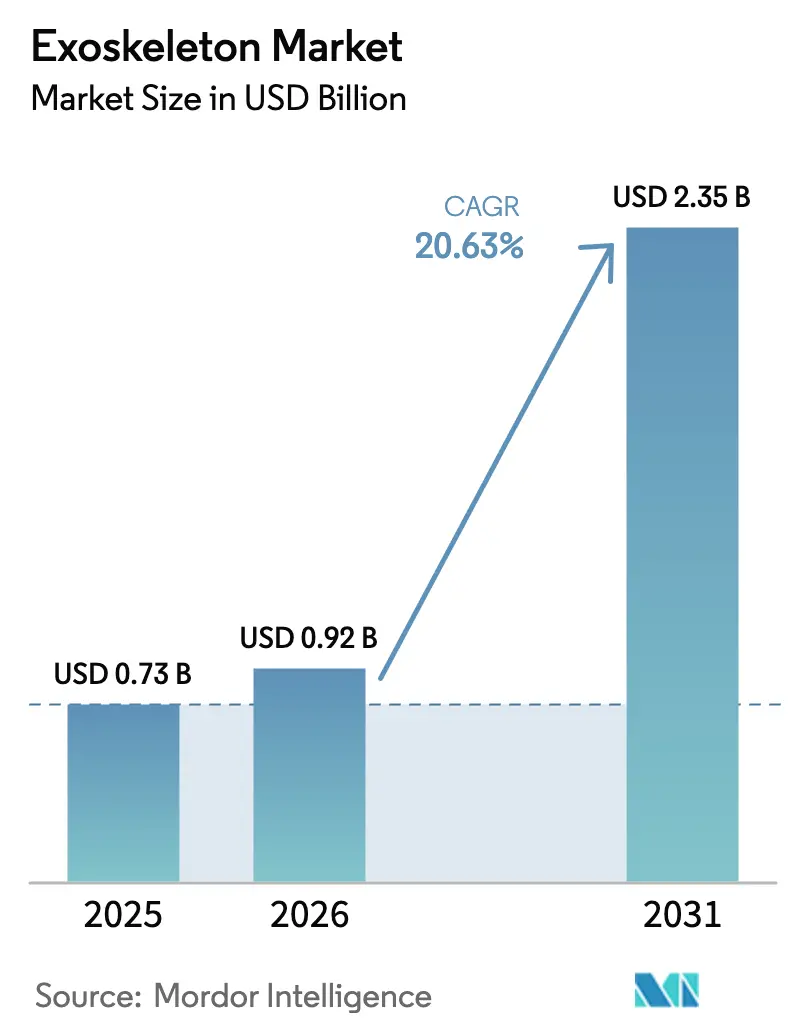

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 2.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des exosquelettes par Mordor Intelligence

La taille du marché des exosquelettes était évaluée à 0,73 milliard USD en 2025 et devrait croître de 0,92 milliard USD en 2026 pour atteindre 2,35 milliards USD d'ici 2031, à un TCAC de 20,63 % durant la période de prévision (2026-2031).

L'adoption s'étend des unités de rééducation de la marche en milieu hospitalier aux lignes de production industrielles, aux programmes d'augmentation des soldats et aux équipements de bien-être grand public à prix intermédiaire. Les contrats d'abonnement « Exosquelette en tant que service » suppriment les obstacles aux dépenses d'investissement pour les fabricants de petite et moyenne taille, tandis que les analyses de résultats connectées au cloud ouvrent la voie à un remboursement basé sur la valeur qui comprime les cycles d'approbation Medicare aux États-Unis de plusieurs mois à quelques semaines. En Asie-Pacifique, les subventions de politique industrielle souveraine en Chine, au Japon et en Corée du Sud localisent les chaînes d'approvisionnement en actionneurs et accélèrent la mise sur le marché des marques nationales. Les usines nord-américaines et européennes, quant à elles, adoptent des équipements pour le corps supérieur qui réduisent l'activité musculaire deltoïde de 30 à 40 %, diminuant les demandes d'indemnisation des travailleurs et soutenant les objectifs de fabrication allégée. Les commandes de défense, telles que le contrat de 6,9 millions USD de l'armée américaine pour ONYX, soulignent un créneau à haute marge qui stimule également les normes de robustesse des composants.

Principaux enseignements du rapport

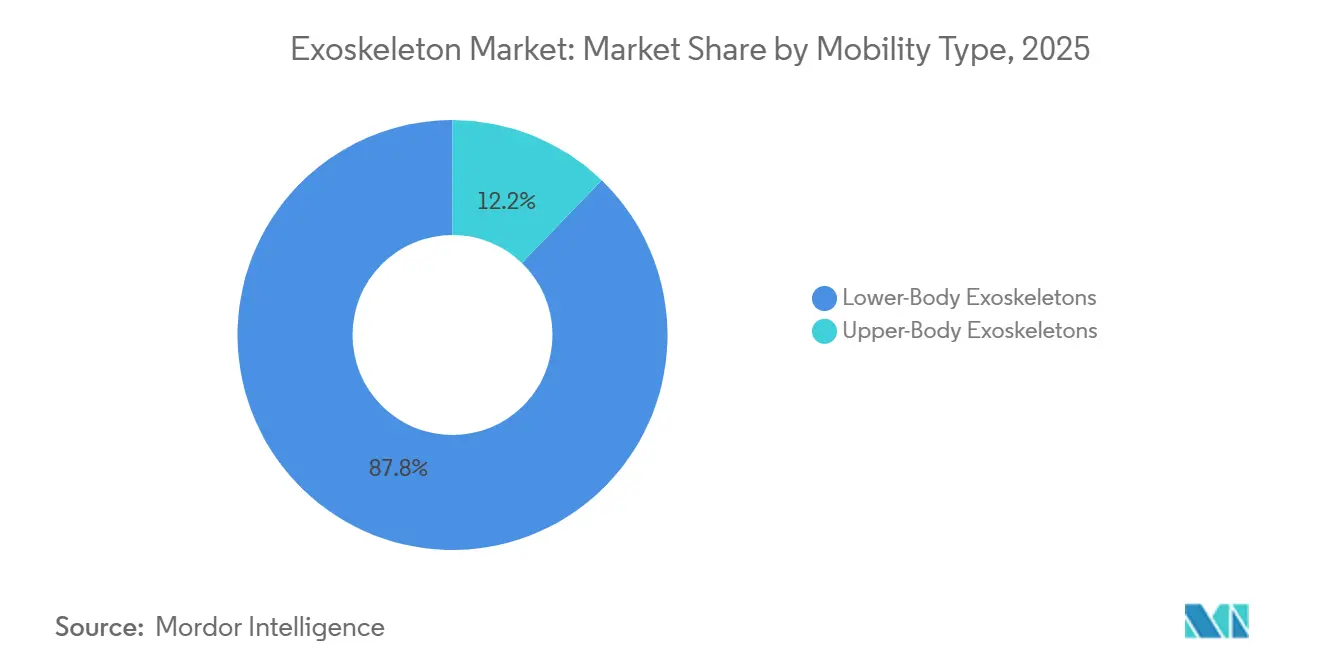

- Par type de mobilité, les systèmes pour le corps inférieur ont dominé le marché des exosquelettes, représentant 87,81 % de la part de marché en 2025. Parallèlement, les solutions pour le corps supérieur devraient enregistrer un TCAC de 24,06 % jusqu'en 2031.

- Par source d'énergie, les conceptions motorisées représentaient 82,83 % de la taille du marché des exosquelettes en 2025 ; les architectures hybrides constituent le segment à la croissance la plus rapide avec un TCAC de 27,77 % jusqu'en 2031.

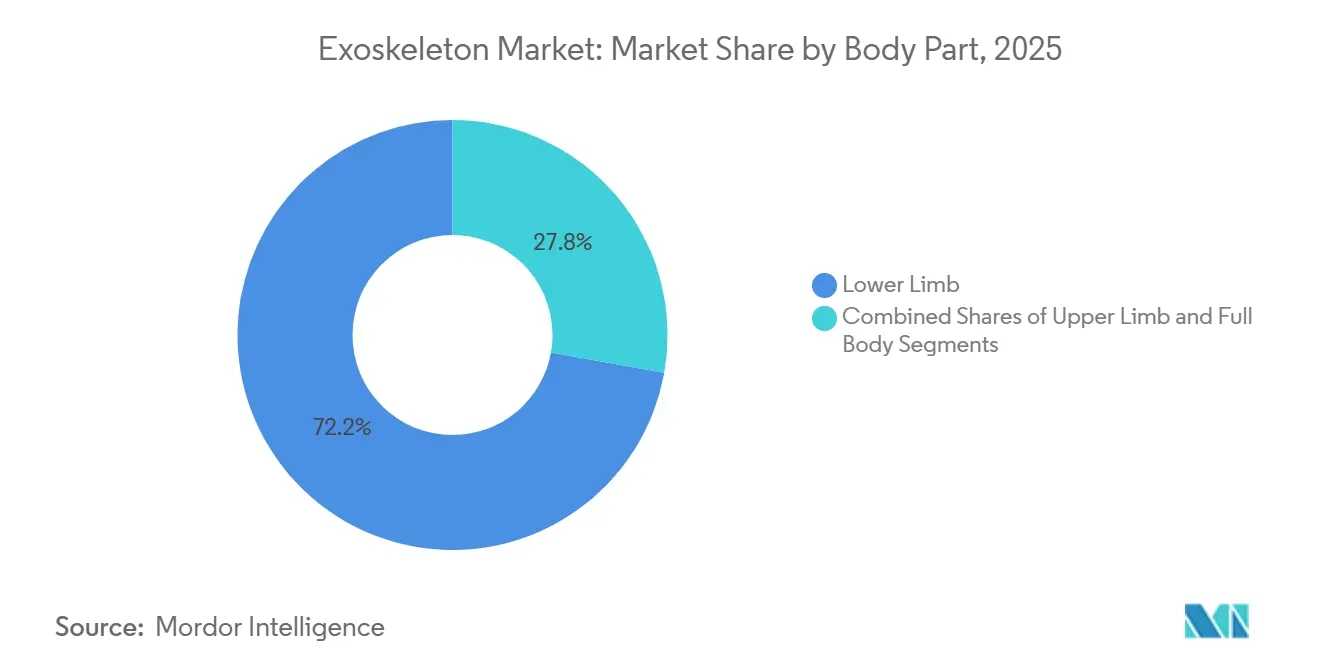

- Par partie du corps, les dispositifs pour les membres inférieurs ont capturé une part de 72,18 % de la taille du marché des exosquelettes en 2025, tandis que les équipements pour les membres supérieurs devraient progresser à un TCAC de 22,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres de rééducation détenaient 47,36 % de la part de marché des exosquelettes en 2025 ; les acheteurs personnels et à domicile représentent le segment à la croissance la plus rapide, avec un TCAC de 28,87 % jusqu'en 2031.

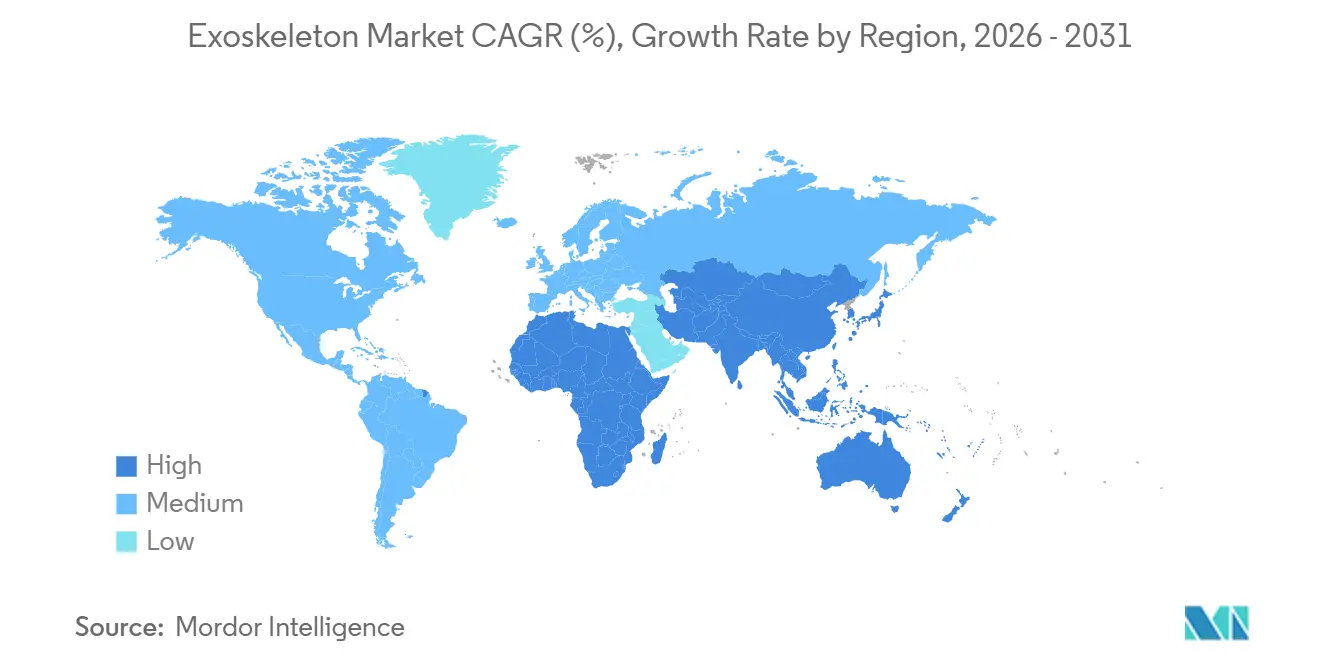

- Par géographie, l'Amérique du Nord a dominé avec 40,65 % de la part de marché des exosquelettes en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 26,87 % durant l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des exosquelettes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence des troubles neurologiques stimulant la demande de rééducation | +4.2% | Mondial, concentré au Japon, en Corée du Sud, dans l'UE | Long terme (≥ 4 ans) |

| Réglementations en matière de sécurité au travail stimulant l'adoption industrielle | +3.8% | Amérique du Nord, Allemagne, France | Moyen terme (2 à 4 ans) |

| Budgets de défense accélérant la R&D en matière d'augmentation des soldats | +2.1% | États-Unis, Corée du Sud, Australie | Moyen terme (2 à 4 ans) |

| Émergence d'exo-combinaisons grand public/de plein air à prix intermédiaire élargissant le marché adressable total | +3.5% | Amérique du Nord, Chine, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| L'abonnement « Exosquelette en tant que service » abaisse les barrières à l'entrée pour les PME | +2.9% | Mondial, adoption précoce en Amérique du Nord et en Allemagne | Moyen terme (2 à 4 ans) |

| Les analyses de résultats basées sur le cloud permettant des paiements de rééducation basés sur la valeur | +2.4% | États-Unis, programmes pilotes au Royaume-Uni et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence des troubles neurologiques stimulant la demande de rééducation

À l'échelle mondiale, la cohorte des personnes âgées de 60 ans et plus doublera pour atteindre 2,1 milliards d'ici 2050, intensifiant l'incidence des accidents vasculaires cérébraux, de la maladie de Parkinson et des lésions médullaires.[1]Organisation mondiale de la Santé, "Vieillissement et santé," who.int Les décideurs politiques japonais ont élargi la couverture du HAL de Cyberdyne en 2024 après que des données ont montré que la thérapie de marche robotique réduisait la durée moyenne d'hospitalisation post-AVC de 14 jours.[2]Ministère de la Santé, du Travail et des Affaires sociales du Japon, "Couverture de remboursement pour les dispositifs d'assistance," mhlw.go.jp Des données similaires orientent les programmes pilotes des payeurs européens, signalant que les contrats basés sur les résultats deviendront la méthode d'approvisionnement par défaut pour les dispositifs de rééducation. Les autorisations FDA 510(k) et la conformité à la norme ISO 13482 servent désormais d'exigences de base pour l'adoption en clinique aux États-Unis et dans l'Union européenne. Ensemble, ces tendances soulignent la demande durable pour les systèmes des membres inférieurs qui restaurent la mobilité debout, atténuent le risque d'escarres et maintiennent la densité osseuse.

Réglementations en matière de sécurité au travail stimulant l'adoption industrielle

Les directives révisées de l'OSHA, entrées en vigueur en 2024, obligent les employeurs américains à auditer les tâches en hauteur et les charges supérieures à 10 kg, créant une incitation réglementaire pour les équipements de soutien des épaules. L'Institut fédéral pour la sécurité et la santé au travail d'Allemagne a signalé des réductions de 30 à 40 % de l'EMG deltoïde lorsque les travailleurs utilisaient des exosquelettes passifs, incitant les constructeurs automobiles à étendre les déploiements dans les ateliers de soudure, de peinture et d'assemblage.[3]Institut fédéral pour la sécurité et la santé au travail d'Allemagne, "Les exosquelettes en usage professionnel," baua.de À mesure que les primes d'assurance diminuent parallèlement aux demandes d'indemnisation pour troubles musculo-squelettiques, les usines capitalisent sur des indicateurs de taux de rendement interne à deux chiffres pour les équipements portables pour le corps supérieur.

Budgets de défense accélérant la R&D en matière d'augmentation des soldats

La loi d'autorisation de la défense nationale américaine pour l'exercice 2026 alloue des fonds pluriannuels aux systèmes d'augmentation humaine, faisant passer les programmes des prototypes à la production. L'ONYX de Lockheed Martin réduit le coût métabolique du transport d'une charge de 60 kg de 30 %, obtenant un contrat de 6,9 millions USD qui valide le cas d'usage pour les patrouilles d'infanterie. La DAPA de Corée du Sud cofinance des conceptions similaires pour la surveillance le long de la Zone démilitarisée, reflétant l'intérêt des alliés pour les missions à longue portée. La conformité aux normes MIL-STD-810 et aux STANAG de l'OTAN pousse les fournisseurs à investir dans des actionneurs robustifiés et des composants électroniques étanches qui se répercutent ensuite sur les références industrielles. Les groupes motopropulseurs hybrides, qui combinent des ressorts passifs avec une assistance moteur intermittente, satisfont de plus en plus les exigences d'endurance et de couple.

Émergence d'exo-combinaisons grand public/de plein air à prix intermédiaire élargissant le marché adressable total

Une nouvelle tranche de dispositifs à moins de 5 000 USD élargit la population totale adressable de 40 %, offrant aux randonneurs vieillissants et aux athlètes de loisir une assistance motorisée sans la complexité des équipements de qualité hospitalière. L'Omega de Hypershell se vend à 799 USD et fournit 30 W d'assistance à la hanche pour des randonnées de six heures. Le GEMS Hip de Samsung a été autorisé par les régulateurs sud-coréens pour la vente en libre accès en 2024 à 3 750–7 500 USD, offrant une aide à la mobilité quotidienne sans ordonnance. Ces produits se situent en dehors des réglementations strictes sur les dispositifs médicaux, mais les fournisseurs recherchent la conformité volontaire à la norme IEC 60601 pour rassurer les acheteurs au détail. Les premiers adoptants soulignent une perception d'effort réduite et des temps d'activité plus longs, signalant un canal de bien-être grand public qui pourrait rivaliser avec les volumes thérapeutiques d'ici la fin de la décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé et remboursement limité | -3.1% | Mondial, aigu aux États-Unis et en Europe du Sud | Moyen terme (2 à 4 ans) |

| Les limites de densité énergétique des batteries restreignent l'autonomie sur le terrain | -2.4% | Segments industriels et de défense à l'échelle mondiale | Long terme (≥ 4 ans) |

| L'absence de normes de test ergonomiques crée des préoccupations en matière de responsabilité | -1.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| La volatilité des coûts des composants d'actionneurs liée aux droits de douane comprime les marges | -2.2% | Chaînes d'approvisionnement mondiales, aiguë aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et remboursement limité

Les exosquelettes de qualité clinique sont affichés à 80 000–150 000 USD, limitant les achats aux centres médicaux universitaires ou aux grandes chaînes de rééducation. Medicare aux États-Unis exige la documentation de l'échec de la physiothérapie conventionnelle et l'attestation d'un médecin d'une tolérance debout de 30 minutes, disqualifiant près de la moitié des candidats potentiels. Les assureurs privés qualifient les modèles à domicile d'« expérimentaux », contraignant de nombreux patients à s'autofinancer malgré l'autorisation de la FDA. L'Allemagne rembourse les séances hospitalières sous les codes GHM, mais refuse de rembourser les dispositifs personnels, tandis que l'Italie et la France n'ont pas encore établi de voies de paiement. Ce décalage déprime l'adoption dans le segment des soins à domicile à forte croissance et renforce les appels à des programmes pilotes de paiement groupé liés à des données de résultats réels.

Les limites de densité énergétique des batteries restreignent l'autonomie sur le terrain

Les batteries lithium-ion actuelles fournissent 150 à 250 Wh/kg, limitant l'autonomie en mode actif à 4 à 8 heures et obligeant les utilisateurs industriels et militaires à planifier des échanges de batteries perturbateurs. Le Guardian XO de Sarcos nécessite des batteries de remplacement toutes les quatre heures lors du levage de charges de 90 kg, érodant les avantages en termes de disponibilité. Les technologies à l'état solide promettent 400 Wh/kg d'ici 2027, mais les prototypes font face à des risques d'emballement thermique qui nécessitent des systèmes de gestion thermique plus lourds. Les concepteurs font face à un compromis masse-bénéfice : les batteries dépassant 1,5 kg augmentent l'inertie des membres, annulant les gains métaboliques. Les tests de transport UN 38.3 et les obstacles de sécurité IEC 62133 retardent davantage les délais de commercialisation et les projections de seuil de rentabilité des investisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mobilité : la traction industrielle stimule la croissance du corps supérieur

Les équipements pour le corps inférieur détenaient une part de marché des exosquelettes de 87,81 % en 2025, reflétant leur utilisation bien établie dans la rééducation des AVC et des lésions médullaires, où les protocoles d'entraînement à la marche dépendent d'une assistance programmable au genou et à la hanche. Ces unités génèrent une demande de remplacement régulière de la part des centres de rééducation et des hôpitaux pour anciens combattants. En revanche, les systèmes pour le corps supérieur ont connu une adoption plus rapide dans les chaînes de montage, avec un TCAC de 24,06 %, car les constructeurs automobiles et les grands donneurs d'ordre aérospatiaux ont abordé les coûts des blessures à l'épaule qui dépassaient auparavant 1 milliard USD par an en perte de productivité et en demandes d'indemnisation. Les pilotes en usine valident des gains de débit de 15 à 20 % dans des tâches telles que la fixation de pare-brise et le perçage d'ailes, confirmant des délais de retour sur investissement immédiats. La dynamique à double trajectoire positionne les équipements pour les membres inférieurs pour dominer les revenus cliniques tandis que les dispositifs pour le corps supérieur élargissent les revenus industriels et diversifient les carnets de commandes des fournisseurs.

Les progrès du corps supérieur s'alignent sur les mandats ergonomiques désormais couramment présents dans les audits de certification américains et européens. Les appareils passifs légers pesant moins de 3 kg sont appréciés pour leur compatibilité directe avec les changements d'équipe, tandis que les unités d'épaule motorisées combinent un couple de pointe élevé avec une télémétrie de maintenance prédictive qui renforce les flux de revenus récurrents des contrats de service. Les exosquelettes corps entier restent un marché de niche pour les utilisateurs de l'industrie lourde avec des exigences de manutention de 90 kg, et les supports de taille articulaires spécifiques gagnent du terrain dans les centres de distribution du commerce électronique qui font face à des volumes de colis record.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'énergie / mode : les conceptions hybrides prolongent l'autonomie par poste

Les architectures motorisées représentaient 82,83 % de la taille du marché des exosquelettes en 2025, nécessaires pour la modulation thérapeutique de la marche et la réduction de la charge des soldats. Les cliniques s'appuient sur des moteurs à courant continu sans balais couplés à des entraînements harmoniques pour délivrer 40 Nm de couple au genou avec une latence inférieure à 50 ms, ce qui est vital pour la rééducation neuroplastique. Les cadres passifs, construits sur des ressorts et des cames, excellent dans les tâches d'usine en hauteur grâce à leurs exigences nulles en matière de recharge et à leur maintenance minimale. Les hybrides intègrent le partage de charge passif avec des impulsions moteur ponctuelles, portant l'autonomie à 8 à 10 heures et s'alignant sur les blocs de poste définis par l'OSHA. Par conséquent, les hybrides croissent à un TCAC de 27,77 % et dominent déjà les nouvelles demandes de propositions des ergonomes automobiles.

Les modèles motorisés à forte consommation de batterie supportent encore des charges réglementaires au titre de la norme IEC 60601, tandis que les cadres passifs échappent à de nombreux régimes de dispositifs médicaux. Les fournisseurs vantent désormais des micrologiciels qui ajustent les courbes d'assistance aux données de marche de l'utilisateur, positionnant les exosquelettes hybrides comme des actifs définis par logiciel dont les performances s'améliorent via des mises à jour à distance. La stratégie se concentre sur des offres groupées à revenus récurrents et sous-tend le passage à l'abonnement au-delà des ventes traditionnelles. Les fournisseurs qui maîtrisent l'optimisation couple/watt se différencieront à mesure que la densité énergétique augmentera, consolidant leur part dans une chaîne de valeur de plus en plus riche en données.

Par partie du corps : le soutien des épaules mène la vague des membres supérieurs

Les plateformes pour les membres inférieurs ont capturé 72,18 % de la part de marché des exosquelettes en 2025, compte tenu de leur avance d'une décennie dans la recherche clinique et les autorisations réglementaires. Néanmoins, le TCAC de 22,78 % enregistré par les systèmes pour les membres supérieurs souligne une demande insatisfaite dans les secteurs aérospatial, naval et logistique. L'orthèse MyoPro de Myomo, autorisée par la FDA, démontre que l'assistance motorisée coude-poignet peut être efficacement intégrée dans les contextes de vie quotidienne, élargissant ainsi l'évaluation par les payeurs des gains de résultats fonctionnels.

Les équipements corps entier, typifiés par le Sarcos Guardian XO, répondent aux contextes de charges lourdes mais restent limités à des chantiers spécialisés car la masse du dispositif approche 50 kg et les prix catalogue dépassent 500 000 USD. Des appareils articulaires spécifiques pour le soutien lombaire sont introduits dans les centres de traitement des commandes, où Amazon pilote des combinaisons textiles souples pour réduire les contraintes de levage et de torsion lors des pics de tri de colis. À mesure que la fusion de capteurs pilotée par l'IA informe la distribution de charge en temps réel, la segmentation par partie du corps pourrait devenir floue ; cependant, la certification des dispositifs suivra toujours des profils de risque spécifiques aux membres en vertu de la norme ISO 13482.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la demande de soins à domicile augmente avec le vieillissement à domicile

Les hôpitaux et les centres de rééducation détenaient une part de 47,36 % en 2025, reflétant le remboursement groupé par GHM et les allocations de capital pour les ailes de thérapie robotique. Le débit rapide aide à justifier les achats, les tableaux de bord de résultats montrant 25 % d'économies de temps pour les thérapeutes par journée d'entraînement à la marche. Les utilisateurs personnels et à domicile représentent cependant le segment à la croissance la plus rapide avec un TCAC de 28,87 %, car les personnes âgées préfèrent les aides à la mobilité qui minimisent les séjours hospitaliers. ReWalk Personal-6.0 démontre que les utilisateurs de fauteuils roulants peuvent naviguer dans les aménagements résidentiels et effectuer des transferts debout, réduisant ainsi la demande de visites infirmières à domicile et renforçant la logique d'économies partagées des payeurs.

Les acheteurs industriels et militaires constituent un troisième groupe dont les volumes augmentent face aux pressions liées aux pénuries de main-d'œuvre et aux cycles de planification de la défense. La location par abonnement à 199 EUR par utilisateur par mois démontre que même les fournisseurs de rang trois des équipementiers automobiles peuvent déployer des exosquelettes sans engager de batailles budgétaires d'investissement. La conformité dans l'environnement domestique exige le respect de la norme IEC 60601-1-11 pour les équipements de déplacement des patients, ce qui élève le niveau des interfaces conviviales et des housses lavables. Les fournisseurs qui satisfont à la fois aux critères hospitaliers et aux critères de soins à domicile captureront des flux de valeur à vie à mesure que la thérapie passe de la clinique au salon.

Analyse géographique

L'Amérique du Nord représentait 40,65 % de la part de marché des exosquelettes en 2025, portée par des portefeuilles de produits autorisés par la FDA et un réseau de distribution solide de fournisseurs d'équipements médicaux durables. Les États-Unis mènent les déploiements cliniques dans des centres tels que Kessler et Shepherd, où les données du monde réel orientent l'élaboration des règles des payeurs. La directive d'évaluation ergonomique de l'OSHA de 2024 catalyse les pilotes en usine de Detroit à Seattle, convertissant les budgets de conformité EHS en contrats de location d'exosquelettes. Le Canada est en retard en raison des plafonds budgétaires provinciaux, tandis que le marché naissant du Mexique attend des révisions de son code de sécurité sociale pour stimuler le remboursement.

L'Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 26,87 % jusqu'en 2031, portée par les 297 millions de citoyens chinois âgés de 60 ans et plus et la démographie super-âgée du Japon, où 29 % des résidents ont plus de 65 ans. Les hôpitaux du continent exploitent les subventions de Chine en bonne santé 2030 pour commander des robots de thérapie de marche, tandis que l'assurance nationale japonaise rembourse désormais le HAL pour huit indications neuromusculaires. Le fonds de robotique de 50 milliards KRW de la Corée du Sud soutient des usines d'actionneurs nationales qui réduisent les coûts des nomenclatures. L'Australie exploite son Régime national d'assurance invalidité pour des subventions pilotes, et l'Inde attire les investissements directs étrangers pour assembler des dispositifs économiques destinés à une vaste population touchée par les AVC.

L'Europe reste bifurquée. L'Allemagne, la France et le Royaume-Uni entreprennent des pilotes industriels à grande échelle dans le cadre de nouvelles directives ergonomiques et sécurisent des unités de rééducation marquées CE via les codes GHM. L'Europe du Sud est en retard car le remboursement fragmenté entrave la planification des dépenses d'investissement, et les délais de transition au RDM sollicitent les ressources des importateurs. La Scandinavie expérimente des subventions pour les combinaisons souples destinées aux soins aux personnes âgées en milieu rural, tandis que l'Europe de l'Est concentre les fonds de cohésion de l'UE sur la capacité de rééducation des AVC. Les pôles de santé du Moyen-Orient aux Émirats arabes unis et en Arabie saoudite acquièrent des unités phares pour des hôpitaux vitrines. Cependant, l'Afrique et l'Amérique du Sud présentent une adoption limitée au-delà des projets pilotes du Brésil à São Paulo et à Rio, contraints par les régimes tarifaires et les fluctuations monétaires.

Paysage concurrentiel

La concentration sectorielle est modérée : les cinq fournisseurs les plus importants, Ekso Bionics, ReWalk Robotics, Cyberdyne, Parker Hannifin et Ottobock, détiennent une part de revenus significative, tandis que des dizaines d'acteurs plus petits se concentrent sur des membres de niche, des combinaisons textiles ou des marchés régionaux. Les entreprises axées sur la rééducation courtisent les payeurs en publiant des résultats évalués par des pairs et en intégrant des analyses cloud qui valident les gains fonctionnels. Les spécialistes du secteur industriel promeuvent l'économie d'abonnement et la télémétrie qui prédit les fenêtres de révision des actionneurs, réduisant les temps d'arrêt pour les PME. Les contractants de défense tels que Lockheed Martin exploitent des chaînes d'approvisionnement classifiées et des listes de fournisseurs qualifiés pour remporter des marchés à source unique pour des kits d'assistance aux soldats robustifiés.

Les start-ups injectent de l'innovation : le gant Carbonhand à entraînement par tendons de Bioservo a obtenu 10 millions EUR en financement de série B et a obtenu le marquage CE en 2024, étendant les capacités d'assistance à la préhension aux flux de travail industriels et cliniques. Fourier Intelligence a porté son modèle X2 pour les membres inférieurs à 500 unités par an en localisant les boîtes de vitesses à Shanghai, sous-cotant les équivalents occidentaux de 30 à 40 % et signalant une menace crédible de disruption par les coûts. Les fusions et acquisitions reconfigurent la carte ; la fusion d'Ekso Bionics avec Lifeward en 2024 a uni les portefeuilles industriels et de rééducation, et le partenariat de ReWalk avec AlterG associe des tapis roulants anti-gravité à la thérapie par exosquelette. La rigueur réglementaire reste un avantage concurrentiel : la certification complète FDA 510(k) et RDM peut dépasser 10 millions USD en frais d'essais et d'audit, freinant les aspirants sous-capitalisés.

Les feuilles de route stratégiques pivotent désormais vers l'adaptation de la marche par l'IA, l'évitement des collisions par calcul en périphérie et les freins à récupération d'énergie. Les fournisseurs capables de fusionner ces technologies avec des modèles de paiement flexibles et des systèmes qualité conformes aux normes ISO captureront une part disproportionnée à mesure que les volumes dépassent les premiers adoptants. Pendant ce temps, les assureurs commencent à récompenser les fournisseurs qui garantissent des jalons de résultats, cimentant la capacité d'analyse des données comme différenciateur concurrentiel dans le prochain horizon de cinq ans.

Leaders du secteur des exosquelettes

CYBERDYNE Inc.

Ekso Bionics Holdings Inc.

Ottobock SE & Co. KGaA

Parker Hannifin Corporation

Sarcos Technology & Robotics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : HeroWear a obtenu 5 millions USD de financement de série A et s'est associé à Engage pour accélérer les déploiements de l'exo-combinaison Apex 2.

- Avril 2025 : KULR Technology et German Bionic ont conclu un accord exclusif en Amérique du Nord pour la distribution de l'Apogee ULTRA, donnant naissance à KULR AI & Robotics.

- Avril 2025 : Ekso Bionics a signé un accord de distribution avec Bionic Prosthetics & Orthotics Group pour élargir la portée de l'Ekso Indego Personal.

- Mars 2024 : Innophys a commencé la vente des modèles Muscle Suit en Slovaquie et en République tchèque.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des exosquelettes comme le chiffre d'affaires généré par des dispositifs portables à cadre rigide, motorisés ou passifs, qui amplifient ou restaurent la force ou la mobilité humaine dans les secteurs de la santé, de l'industrie et de la défense. L'évaluation couvre les ventes d'équipements d'origine et les logiciels sous licence associés en dollars 2025, à l'exclusion des pièces de rechange et des exo-combinaisons souples reposant uniquement sur des textiles et des systèmes pneumatiques.

Exclusion du périmètre : les wearables de fitness grand public et les prothèses de membres autonomes sont en dehors du périmètre modélisé.

Aperçu de la segmentation

- Par type de mobilité

- Exosquelettes pour le corps inférieur

- Exosquelettes pour le corps supérieur

- Exosquelettes corps entier

- Systèmes articulaires spécifiques / de taille

- Par source d'énergie / mode

- Motorisé / actif

- Passif

- Hybride

- Exo-combinaisons souples

- Par partie du corps

- Membre supérieur

- Membre inférieur

- Corps entier

- Par utilisateur final

- Hôpitaux et centres de rééducation

- Utilisateurs personnels / soins à domicile

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cliniciens en rééducation, des responsables ergonomie dans des usines automobiles et des officiers chargés des achats de défense en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de vérifier la cohérence des prix unitaires, des hypothèses de cycle d'utilisation, des durées de vie typiques et des déclencheurs de remboursement régionaux, difficiles à appréhender par la seule recherche documentaire.

Recherche documentaire

Nous avons commencé par les statistiques publiées sur les blessures et les handicaps par des organismes tels que l'Organisation mondiale de la santé, Eurostat et le US Bureau of Labor Statistics, qui ont fourni des chiffres de prévalence de référence pour les accidents vasculaires cérébraux, les lésions médullaires et les troubles musculo-squelettiques. Les taux d'adoption des technologies et la dynamique des brevets ont été cartographiés à l'aide de Questel et des ensembles de données en masse de l'USPTO, tandis que les volumes d'importation-exportation pour les assemblages robotiques ont été évalués via les journaux commerciaux Volza. Les dépenses des budgets de défense et les appels d'offres proviennent de Global Security et de Tenders Info, fournissant des indicateurs précoces de la demande militaire. Les rapports 10-K des entreprises, les présentations aux investisseurs et les revues scientifiques à comité de lecture sur l'interaction homme-robot ont complété les données secondaires. Les sources citées sont données à titre illustratif et non exhaustif ; de nombreuses autres sources ont contribué à la validation et à la clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des données annuelles de production et d'échanges commerciaux, redimensionnées selon la pénétration des versions motorisées par rapport aux versions passives et ajustées pour tenir compte du retrait des équipements anciens. Les totaux de l'année cible sont ensuite corroborés par une agrégation ascendante sélective des expéditions d'un échantillon de fabricants, multipliées par les prix de vente moyens vérifiés. Les variables clés du modèle comprennent l'incidence des AVC, les effectifs de la main-d'œuvre dans la fabrication lourde, les budgets de R&D de la défense, les tendances de l'indice des coûts des capteurs, les jalons de couverture Medicare et la vélocité des citations de brevets. Une régression multivariée projette chaque facteur, tandis qu'une analyse de scénarios amortit les chocs réglementaires ou liés aux remboursements. Lorsque le détail des expéditions est insuffisant, nous comblons les lacunes à l'aide de facteurs d'utilisation calibrés issus des entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des ensembles de données indépendants, suivis d'une révision analytique par niveaux. Les anomalies entraînent une reprise de contact avec les sources avant validation finale. La base de données est actualisée tous les douze mois, avec des amendements intermédiaires déclenchés par des événements significatifs tels que des approbations réglementaires majeures ou des changements de politique des assureurs. Un contrôle final de la fraîcheur des données est effectué avant la remise au client.

Pourquoi la base de référence du marché des exosquelettes de Mordor est prête à l'emploi pour la prise de décision

Les estimations publiées divergent souvent parce que les entreprises retiennent des combinaisons de produits, des bases de prix et des cadences d'actualisation différentes. En limitant le périmètre aux wearables à cadre rigide et en utilisant des données ASP en temps réel, nous réduisons le bruit susceptible de gonfler ou de dégonfler les totaux.

Les principaux facteurs d'écart sont les suivants : certaines études ignorent les déploiements industriels, d'autres figent les prix de 2023, et quelques-unes regroupent les combinaisons souples et les vêtements de soutien avec les cadres robotiques, générant des chiffres globaux plusieurs fois supérieurs au marché adressable que nous suivons.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,57 Md USD | Mordor Intelligence | - |

| 0,59 Md USD | Global Consultancy A | Santé uniquement, demande industrielle omise |

| 0,56 Md USD | Regional Consultancy B | Utilise l'ASP constant de 2023, sans inflation ni évolution des remboursements |

| 2,49 Md USD | Trade Journal C | Combine combinaisons motorisées, orthèses passives et exo-combinaisons souples |

En résumé, la définition rigoureuse de Mordor, les contrôles de prix en temps réel et la modélisation à double angle fournissent une base de référence équilibrée que les décideurs peuvent retracer et reproduire sans s'appuyer sur des hypothèses opaques.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des exosquelettes en 2026 et quelle est la croissance attendue ?

La taille du marché des exosquelettes est de 0,92 milliard USD en 2026 et devrait atteindre 2,35 milliards USD d'ici 2031, reflétant un TCAC de 20,63 %.

Quel type de mobilité domine actuellement les revenus ?

Les modèles pour le corps inférieur représentent 87,81 % des revenus de 2025, car ils sont profondément ancrés dans les programmes cliniques de rééducation de la marche.

Quel segment se développe le plus rapidement ?

Les systèmes pour le corps supérieur utilisés dans l'assemblage automobile et aérospatial devraient croître à un TCAC de 24,06 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le vieillissement démographique et les subventions gouvernementales en Chine, au Japon et en Corée du Sud sous-tendent un TCAC de 26,87 % jusqu'en 2031.

Quel est le principal obstacle à l'adoption dans les soins à domicile ?

Les coûts unitaires élevés de 80 000 à 150 000 USD et le remboursement fragmenté empêchent une adoption plus large par les utilisateurs personnels.

Dernière mise à jour de la page le: