Taille et part du marché des périphériques de tirage sur papier et des consommables d'impression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

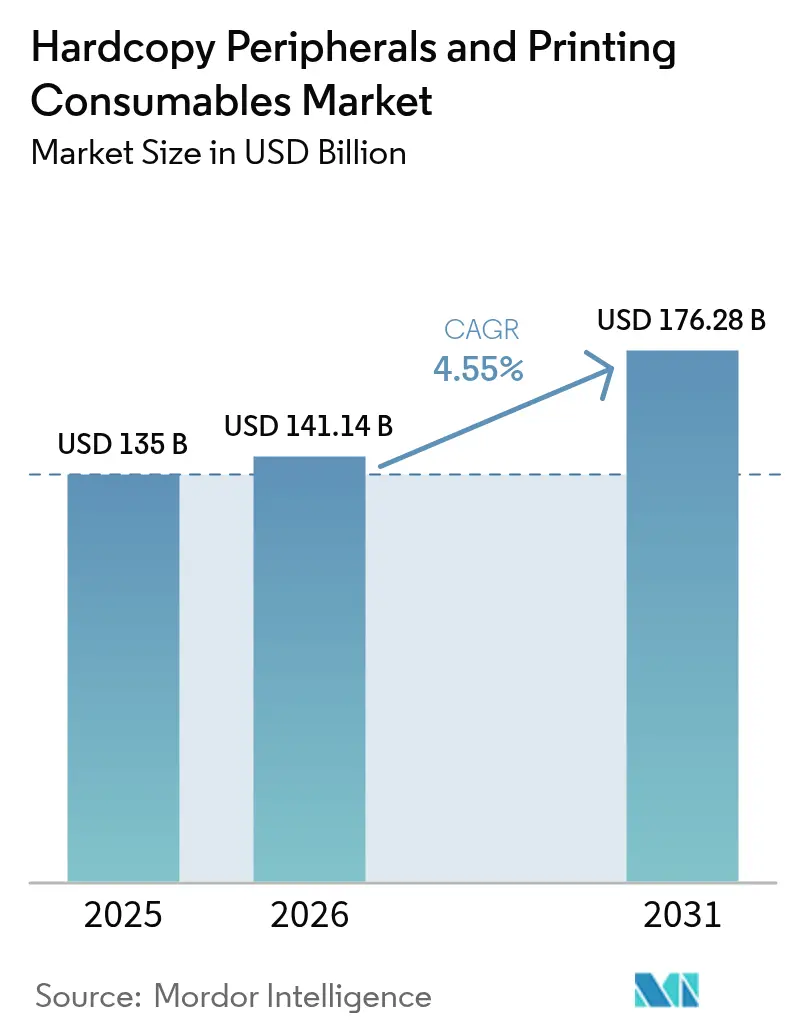

| Taille du Marché (2026) | 141.14 Milliards de dollars |

| Taille du Marché (2031) | 176.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des périphériques de tirage sur papier et des consommables d'impression par Mordor Intelligence

La taille du marché des périphériques de tirage sur papier et des consommables d'impression devrait passer de 135 milliards USD en 2025 à 141,14 milliards USD en 2026 et atteindre 176,28 milliards USD d'ici 2031, avec un CAGR de 4,55 % sur la période 2026-2031. L'expansion se poursuit malgré les mandats de réduction du papier, car le travail hybride, l'emballage pour le commerce électronique et les contrats d'abonnement d'impression en tant que service (PraaS) soutiennent la demande en appareils et en fournitures. L'adoption des services d'impression gérés (MPS) permet aux entreprises de réduire de 20 à 30 % le coût de leur parc tout en faisant évoluer les dépenses du capex vers l'opex.[1]« Services d'impression gérés », Xerox Corp., xerox.com Les unités de fusion écoénergétiques et les réservoirs d'encre rechargeables aident les fournisseurs à défendre les primes de prix à mesure que le reporting ESG se développe. Les pénuries de semi-conducteurs perturbent encore la disponibilité du matériel, mais les fournisseurs d'impression atténuent les risques en reconçevant les cartes pour faciliter l'approvisionnement en composants.

Principaux enseignements du rapport

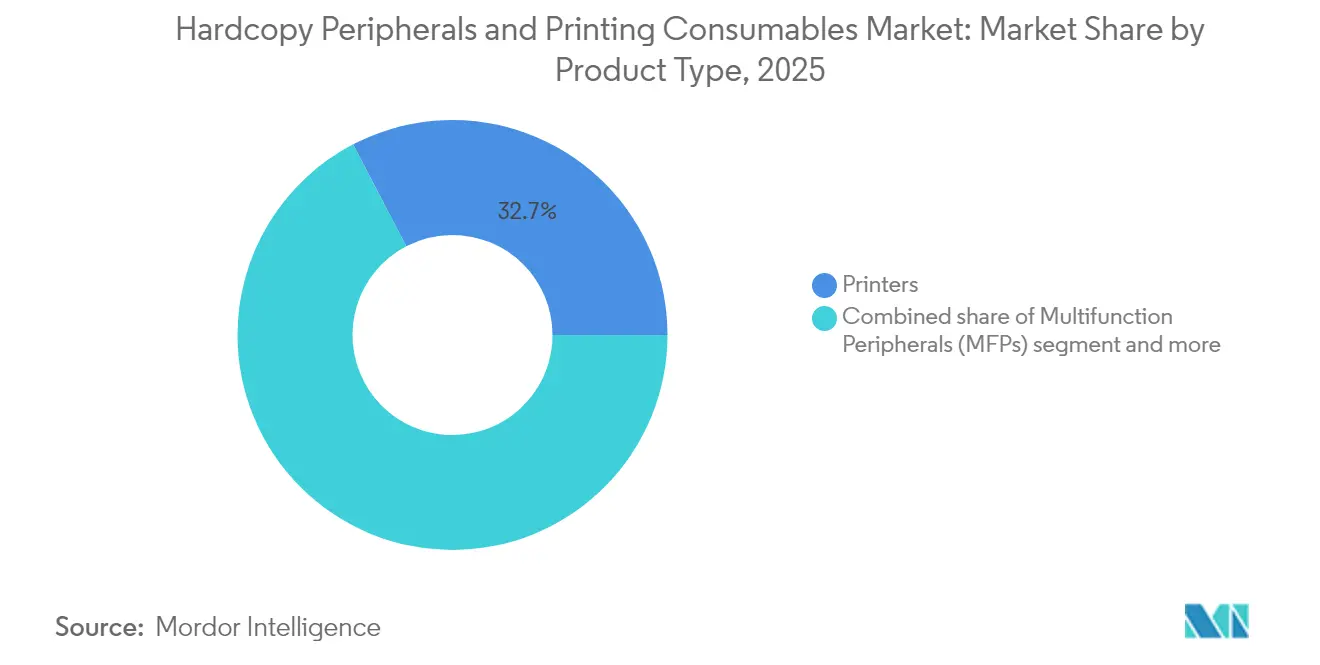

- Par type de produit, les imprimantes représentaient 32,65 % du chiffre d'affaires 2025, tandis que les imprimantes grand format/de production devraient afficher un CAGR de 4,95 % jusqu'en 2031.

- Par technologie, le jet d'encre représentait 44,60 % de la part du marché des périphériques de tirage sur papier et des consommables d'impression en 2025, tandis que l'impression laser devrait croître à un CAGR de 5,85 % jusqu'en 2031.

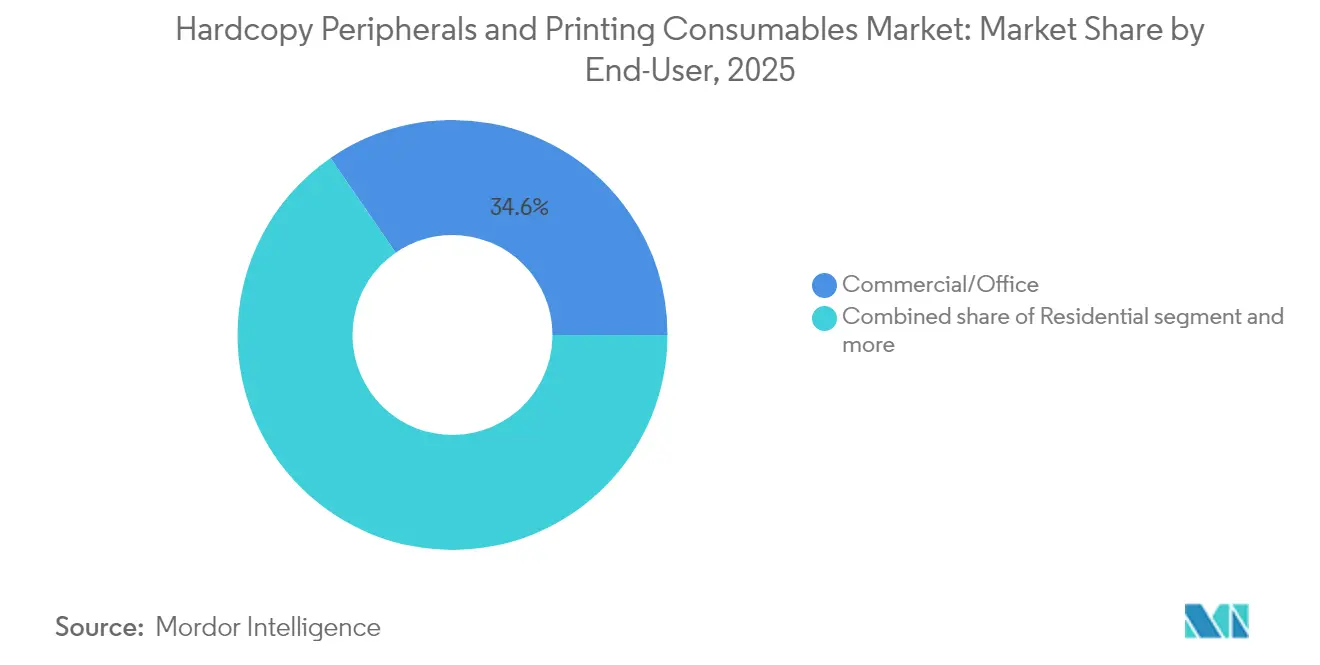

- Par utilisateur final, le segment commercial/bureautique représentait 34,60 % de la taille du marché des périphériques de tirage sur papier et des consommables d'impression en 2025 ; les établissements d'enseignement affichent la croissance la plus rapide avec un CAGR de 4,75 %.

- Par canal de distribution, les canaux directs/contractuels ont représenté 46,10 % du chiffre d'affaires en 2025 ; les MPS enregistrent la croissance la plus forte avec un CAGR de 5,15 %.

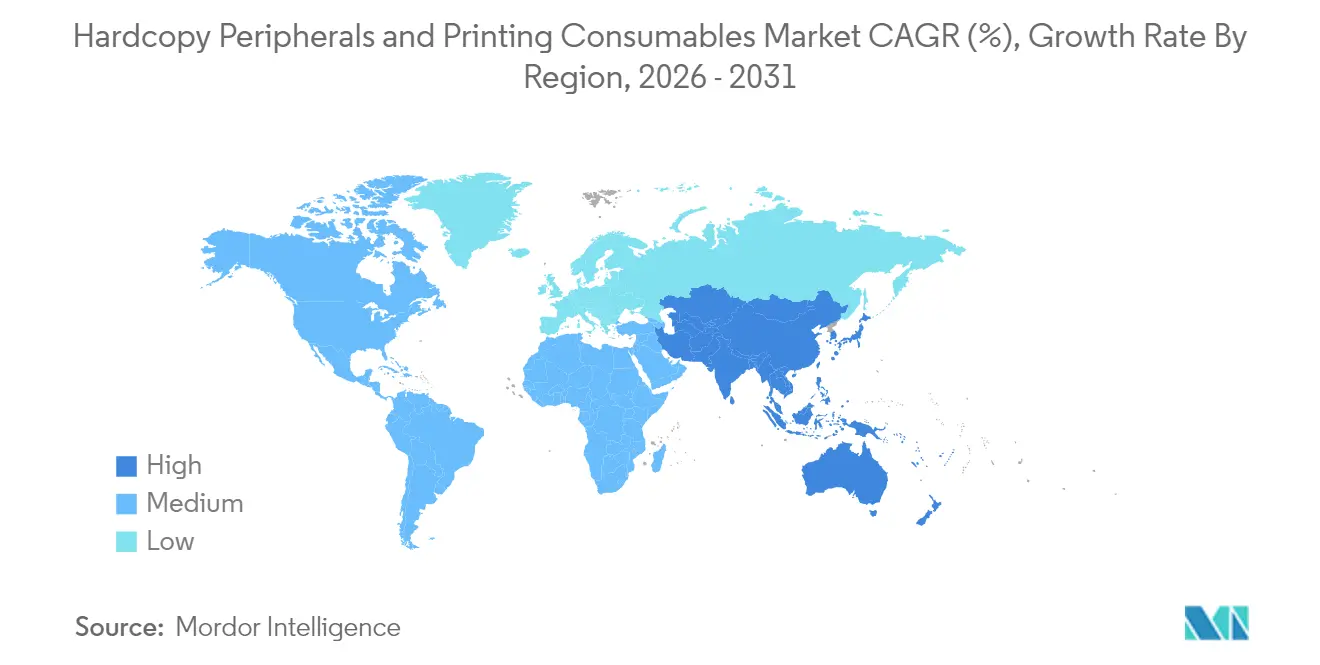

- Sur le plan géographique, l'Amérique du Nord dominait avec une part de 36,70 % en 2025, tandis que la région Asie-Pacifique devrait progresser à un CAGR de 5,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des périphériques de tirage sur papier et des consommables d'impression

Analyse de l'impact des moteurs*

| Moteur | Impact (%) (~) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance des volumes de couleur en impression numérique de production | +1.2% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Améliorations décoratives/tactiles de l'impression | +0.8% | Amérique du Nord, Europe, APAC à revenus élevés | Moyen terme (2-4 ans) |

| Transition des PME vers les imprimantes à réservoir d'encre à faible coût par page | +0.9% | Mondial avec accent sur l'APAC | Court terme (≤ 2 ans) |

| Emballage pour le commerce électronique et impression d'étiquettes en interne | +1.0% | Mondial avec hubs en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Parcs de périphériques multifonctions A4 distribués pour le travail hybride | +0.7% | Marchés développés | Court terme (≤ 2 ans) |

| Adoption de l'impression en tant que service par abonnement | +0.6% | Amérique du Nord, Europe, APAC avancée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des volumes de couleur en impression numérique de production

Les presses numériques ne représentent actuellement que 3,8 % des pages imprimées, mais captent 25 % de la valeur de l'impression, les marques payant des primes pour la personnalisation en petites séries.[2]Canon Inc., « Rapport intégré 2024 », global.canon La série Colorado de Canon a réduit les délais d'exécution de 60 %, permettant aux prestataires de services d'impression de livrer 22 000 panneaux de points de transit en 3 mois au lieu de 12 mois. Lorsque l'automatisation des flux de travail progresse de 10 points, l'efficacité de production augmente de près de 15 %, renforçant le retour sur investissement des appareils couleur. Cette évolution oriente les encres et revêtements à haute marge vers le marché des périphériques de tirage sur papier et des consommables d'impression, élargissant le vivier de rentabilité de l'offre.

Demande d'améliorations décoratives/tactiles de l'impression

Les emballages commerciaux avec vernis sélectif, dorure à chaud en relief ou texture obtiennent un prix unitaire supérieur de 30 à 50 % par rapport aux étiquettes CMJN standard, permettant aux prestataires de services d'impression de compenser la réduction des volumes de tirage. Les modules d'embellissement en ligne s'adaptent à de nombreuses presses numériques, supprimant les passages supplémentaires et la main-d'œuvre. Les entreprises du secteur du luxe et des soins personnels en Europe sont les premiers adoptants, mais les marques de milieu de gamme en Amérique du Nord pilotent désormais des lancements en édition limitée trimestriels nécessitant des séries plus courtes mais des finitions plus complexes. Ce comportement stimule la demande de vernis de niche, de dorures et de substrats compatibles, renforçant le marché des périphériques de tirage sur papier et des consommables d'impression.

Transition des PME vers les appareils à réservoir d'encre à faible coût par page

Le matériel à réservoir d'encre réduit les dépenses d'exploitation jusqu'à 90 % par rapport aux cartouches, un facteur décisif pour les PME soucieuses de leur budget. Epson a enregistré une croissance unitaire de 7,8 % sur les imprimantes à réservoir haute capacité en 2024, malgré une baisse de la demande en cartouches. En Inde et en Asie du Sud-Est, la pénétration des réservoirs d'encre dépasse déjà 50 % des ventes annuelles de format A4. Les fournisseurs acceptent une marge matérielle plus faible, puis monétisent les ventes de flacons de recharge et les contrats de service de trois ans. Le décalage temporel des revenus, mais la stabilisation de la valeur sur la durée de vie du produit, maintient la résilience du marché des périphériques de tirage sur papier et des consommables d'impression.

Emballage pour le commerce électronique et impression d'étiquettes en interne

Les volumes du commerce en ligne ont progressé de 40 % depuis 2019, incitant les commerçants à imprimer en interne des étiquettes et des cartons personnalisés pour une expédition en juste-à-temps. Les presses à données variables traitent les données d'adresse et les illustrations versionnées en un seul passage, réduisant les délais d'approvisionnement externes. Les petits torréfacteurs de café et les start-ups cosmétiques déploient désormais des imprimantes d'étiquettes couleur de table coûtant moins de 5 000 USD, élargissant la base installée adressable pour les fournisseurs de consommables. Les stratifiés mats premium et recyclables affichent des marges plus élevées, soutenant le marché des périphériques de tirage sur papier et des consommables d'impression même lorsque le nombre de pages imprimées stagne.

Analyse de l'impact des freins*

| Frein | Impact (%) (~) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats ESG de réduction du papier en entreprise | -0.6% | Amérique du Nord, Europe, APAC développée | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Déclin de la fabrication traditionnelle de produits d'impression | -0.7% | Marchés développés | Long terme (≥ 4 ans) |

| Application des droits de propriété intellectuelle sur les consommables tiers | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats ESG de réduction du papier en entreprise

Les entreprises s'engagent dans des objectifs de neutralité carbone qui limitent l'utilisation du papier, réduisant d'année en année les volumes de pages imprimées par les parcs. Soixante-dix-huit pour cent des entreprises jugent encore l'impression essentielle en 2024, mais les projections montrent que ce ratio descendra à 64 % d'ici 2025. Les fabricants réagissent avec des unités de fusion basse consommation et des programmes de retour de cartouches en boucle fermée tels que HP Planet Partners, qui a recyclé 398 millions de cartouches d'ici 2024. Même avec des consommables plus écologiques, la réduction absolue du nombre de feuilles freine la croissance, limitant le marché des périphériques de tirage sur papier et des consommables d'impression d'environ 0,6 point de pourcentage.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs

Les diodes laser, les circuits intégrés de gestion de l'alimentation et les capteurs MEMS restent en allocation restreinte, prolongeant les délais de livraison des imprimantes au-delà de 12 semaines pour certaines références. HP a reconfiguré les cartes contrôleurs pour accepter des pilotes alternatifs, mais le coût de la nomenclature de fabrication a augmenté. Canon a adopté un double sourcing pour les capteurs d'image afin de stabiliser sa feuille de route. La tension sur les composants pèse sur les expéditions à court terme, freinant le marché des périphériques de tirage sur papier et des consommables d'impression même si le chiffre d'affaires des services progresse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le grand format tire la croissance haut de gamme

Les imprimantes représentaient 32,65 % du chiffre d'affaires 2025. Les presses grand format et de production devraient dépasser le marché global des périphériques de tirage sur papier et des consommables d'impression avec un CAGR de 4,95 %, portées par les bannières de commerce de détail, les habillages de véhicules et les présentoirs en carton ondulé. La contribution du segment à la taille du marché des périphériques de tirage sur papier et des consommables d'impression est appelée à croître car l'encre UV-LED permet l'utilisation de substrats durables et un séchage instantané. L'automatisation — coupe et empilage — permet à 59 % des prestataires de services d'impression de proposer une livraison le lendemain, une prime de service qui alimente la demande en consommables.

Les cycles de renouvellement des périphériques multifonctions A4 s'accélèrent dans le cadre du travail hybride. Les modèles compacts intègrent des lecteurs de carte pour la sécurité et des connecteurs cloud, favorisant une architecture d'impression distribuée. Les copieurs desservent encore les hubs de campus à haut volume ; les imprimantes 3D restent expérimentales, mais sont désormais présentes dans 18 % des établissements d'enseignement secondaire en Amérique du Nord. Ensemble, la catégorie maintient un niveau de base stable de pages imprimées, assurant les boucles matériel-plus-consommables qui définissent le marché des périphériques de tirage sur papier et des consommables d'impression.

Par technologie : le laser progresse grâce aux gains d'efficacité

La technologie jet d'encre représentait 44,60 % du chiffre d'affaires en 2025. Le laser progresse plus rapidement avec un CAGR de 5,85 %, les toners à point de fusion plus bas réduisant la consommation d'énergie de 25 % par tâche d'impression. Les districts scolaires privilégient les lasers pour leur robustesse et leur recto-verso quasi instantané. Parallèlement, les réservoirs d'encre rechargeables consolident la position du jet d'encre dans le segment SOHO. Les moteurs à encre solide servent les usages riches en graphiques, tandis que les têtes thermiques dominent l'étiquetage logistique avec une durée d'archivage de 15 ans.

Les contrôleurs avancés intègrent une intelligence artificielle qui prédit l'usure des pièces, réduisant les temps d'arrêt jusqu'à 30 %. L'analyse prédictive crée de nouvelles références de service et fidélise les clients aux consommables de marque, augmentant les ventes récurrentes au sein du marché des périphériques de tirage sur papier et des consommables d'impression.

Par utilisateur final : les établissements d'enseignement adoptent la transformation numérique

Les environnements commerciaux/bureautiques représentaient une part de 34,60 % en 2025. Les organisations financières et de santé maintiennent des formulaires physiques pour des raisons de conformité, mais migrent vers des portails MPS qui appliquent la sécurité d'impression en mode pull. Les établissements d'enseignement affichent le CAGR le plus élevé à 4,75 %, les salles de classe hybrides nécessitant des cours en couleur imprimés à la demande et des aides de laboratoire imprimées en 3D. Les services gouvernementaux maintiennent une demande stable, renouvelant leurs parcs tous les cinq ans pour satisfaire les normes de confidentialité des données.

Les utilisateurs résidentiels ont opté pour les réservoirs d'encre Wi-Fi pendant les périodes de confinement et conservent ces appareils pour les micro-entreprises à domicile. Les secteurs spécialisés tels que les pharmacies de détail et les restaurations rapides déploient des étiqueteuses thermiques pour accélérer les passages en caisse. Chaque couche de flux de travail ajoute des consommables de niche, protégeant la valeur dans le marché des périphériques de tirage sur papier et des consommables d'impression.

Par canal de distribution : les MPS transforment les modèles économiques

Les canaux directs/contractuels ont représenté 46,10 % des ventes 2025, les entreprises exigeant des accords de niveau de service personnalisés et un support sur site. Les services d'impression gérés progressent à un CAGR de 5,15 %, offrant des tableaux de bord analytiques et un remplacement proactif du toner. Les MPS dans le cloud fonctionnent désormais dans 69 % des entreprises, contre 55 % en 2023, sous l'impulsion des exigences d'architecture zéro confiance. L'abonnement PraaS se répand auprès des clients du marché intermédiaire : 37 % des entreprises traitent déjà l'impression comme de l'opex, réduisant les dépenses initiales tout en verrouillant des flux de consommables pluriannuels.

Le commerce de détail et le commerce électronique continuent de servir le segment SOHO, où la rapidité de livraison et la transparence des prix restent essentielles. Les fournisseurs utilisent les données de vente par canal pour prévoir la demande, réduisant les stocks de 12 jours en 2024 et améliorant l'efficacité du fonds de roulement dans l'ensemble du marché des périphériques de tirage sur papier et des consommables d'impression.

Analyse géographique

L'Amérique du Nord était en tête avec 36,70 % du chiffre d'affaires 2025. Les États-Unis ont généré 13,2 milliards USD, portés par des secteurs réglementés nécessitant une impression sécurisée et par des contrats PraaS par abonnement qui alignent les dépenses sur les objectifs ESG. Le Canada suit les mêmes tendances, avec des périphériques multifonctions A4 distribués remplaçant les copieurs A3 à mesure que les bureaux réduisent leur superficie. Les unités laser certifiées Energy Star bénéficient d'allégements fiscaux, stimulant davantage les mises à niveau. L'ensemble de ces facteurs maintient la vitalité du marché des périphériques de tirage sur papier et des consommables d'impression dans la région.

L'Asie-Pacifique connaîtra la croissance la plus rapide avec un CAGR de 5,80 % jusqu'en 2031. La Chine et l'Inde délivrent de nouveaux permis industriels exigeant des étiquettes de traçabilité, augmentant les volumes de consommables. L'Inde a installé 3 400 presses numériques dans les villes de deuxième rang en 2024, une multiplication par dix en quatre ans. Le Japon reste un précurseur technologique, commercialisant des encres pigmentaires haute viscosité pour le textile et la céramique. Les nations de l'ASEAN s'appuient sur les subventions gouvernementaux « Industrie 4.0 » pour acquérir des périphériques multifonctions connectés au cloud, intégrant une demande durable en consommables au sein du marché des périphériques de tirage sur papier et des consommables d'impression.

L'Europe affiche une évolution mature mais orientée vers l'écologie. L'Allemagne, la France et le Royaume-Uni favorisent les toners à base d'eau et désencrables pour répondre aux directives sur l'économie circulaire. Le RGPD oriente l'adoption de l'impression sécurisée en mode pull, ajoutant des revenus de licence pour les logiciels d'authentification. Les universités investissent dans des laboratoires de fabrication additive pour soutenir la recherche en STIM, augmentant les achats de matériaux 3D. La reprise du tourisme en Europe du Sud stimule la signalétique hôtelière, soutenant les volumes d'encre grand format. Ces tendances protègent la taille du marché des périphériques de tirage sur papier et des consommables d'impression à travers le continent.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique présentent des perspectives de croissance à plus long terme. Le secteur du commerce électronique en pleine expansion au Brésil nécessite des étiquettes de colis et de l'impression sur carton ondulé, stimulant les ventes de presses d'entrée de gamme. Les secteurs de la finance et de l'éducation en Colombie ont contribué à la part de marché de 38,2 % de Kyocera en 2024. Les États du Golfe modernisent leurs services gouvernementaux en ajoutant des groupes de périphériques multifonctions sécurisés. L'Afrique du Sud joue le rôle de hub de distribution régional, réduisant les délais d'approvisionnement et améliorant les indicateurs clés de performance de maintenance des appareils dans le marché des périphériques de tirage sur papier et des consommables d'impression.

Paysage concurrentiel

Le marché des périphériques de tirage sur papier et des consommables d'impression reste modérément concentré : HP, Canon, Epson, Brother et Xerox détiennent ensemble environ 70 % du chiffre d'affaires mondial. La différenciation matérielle s'aplanit à mesure que le coût par page, l'analytique et la durabilité façonnent la valeur. Le micrologiciel résistant aux attaques quantiques et la technologie d'intelligence artificielle « impression parfaite » de HP établissent de nouvelles références en matière de sécurité. L'acquisition de Fiery par Canon renforce la gestion des couleurs de bout en bout, approfondissant l'intégration des flux de travail. Epson mise sur les réservoirs rechargeables, avec 80 millions d'unités EcoTank expédiées depuis leur lancement.

Ricoh détient 37,7 % du marché américain du jet d'encre à alimentation continue et 60 % au Canada, reflétant une orientation verticale réussie vers l'impression transactionnelle et d'ouvrages[5]« L'IA dans l'impression stimule l'innovation en matière de services », Ricoh USA, ricoh-usa.com.

Les challengers chinois Pantum et Ninestar exploitent leur leadership en matière de coûts et leurs mises à jour rapides de micrologiciels, élargissant leur empreinte en Amérique latine et en Afrique. Heidelberg s'associe à Canon pour livrer des lignes d'emballage à base de fibres, ciblant les marques qui remplacent le plastique. Les fournisseurs qui combinent des appareils à faible empreinte carbone, un service prédictif et des API cloud sécurisées gagneront des parts de marché à mesure que le marché des périphériques de tirage sur papier et des consommables d'impression pivote vers des contrats axés sur les résultats.

Leaders du secteur des périphériques de tirage sur papier et des consommables d'impression

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries Ltd.

Xerox Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : HP a lancé l'initiative Amplify 2025 pilotée par l'intelligence artificielle, introduisant plus de 60 nouvelles plateformes de PC IA ainsi que des imprimantes résistantes aux attaques quantiques et une protection avancée contre les logiciels malveillants, visant à intégrer les PC, l'impression et les outils de collaboration, Techaisle.

- Avril 2025 : Ricoh a occupé la première position pour le jet d'encre à alimentation continue aux États-Unis (37,7 %) et au Canada (60,0 %), marquant sa deuxième année consécutive en tête, Ricoh USA, Inc.

- Mars 2025 : Canon a publié son Rapport sur le développement durable 2025, s'engageant à atteindre la neutralité carbone CO₂ d'ici 2050 et signalant une réduction de 12,8 % des émissions de Scope 1-2 et de 17,7 % des émissions de Scope 3 par rapport à 2022, Canon Inc.

- Février 2025 : Kyocera a capturé 38,2 % du marché de l'impression en Colombie, en installant 70 000 appareils avec le partenaire Datecsa, Kyocera Document Solutions.

- Janvier 2025 : Heidelberg a dévoilé une stratégie visant à ajouter 300 millions EUR de chiffre d'affaires d'ici 2029, en se concentrant sur l'emballage et l'impression numérique, Heidelberg AG.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des périphériques et des consommables d'impression comme l'ensemble des nouvelles imprimantes, copieurs et systèmes multifonctions (A3-A4, jet d'encre, laser et grand format spécialisé) vendus avec les consommables récurrents tels que les cartouches d'encre et de toner, les tambours, les fusibles et les kits d'entretien, le tout évalué en dollars américains. Selon Mordor Intelligence, les équipements d'occasion, les scanners autonomes et les périphériques PC non imprimants restent en dehors de cette limite.

Exclusion du champ d'application : les appareils tels que les moniteurs, les claviers, les disques externes et autres périphériques non liés à l'imagerie ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Imprimantes

- Copieurs

- Périphériques multifonctions (MFP)

- Imprimantes grand format / de production

- Imprimantes 3D

- Par technologie

- Jet d'encre

- Laser

- Encre solide

- Thermique

- Par utilisateur final

- Résidentiel

- Commercial / Bureautique

- Établissements d'enseignement

- Gouvernement et secteur public

- Autres applications

- Par canal de distribution

- Direct / Contractuel

- Commerce de détail et commerce électronique

- Services d'impression gérés (MPS)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables d'équipementiers, des fabricants de cartouches de premier rang, des fournisseurs de services d'impression gérés et des distributeurs de premier plan en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces conversations ont permis de fonder nos hypothèses sur les cycles de rafraîchissement de la base d'installation, les taux d'attachement des cartouches au matériel et la récupération du volume de pages dans les lieux de travail hybrides.

Recherche documentaire

Nous avons commencé par les données commerciales et douanières publiées par UN Comtrade, Eurostat et la Commission du commerce international des États-Unis, qui révèlent les flux d'expédition de matériel et de cartouches par code SH. Les statistiques des bureaux nationaux (par exemple, l'enquête trimestrielle sur les TIC du recensement américain) nous ont aidés à quantifier la production nationale, tandis que les rapports de suivi de l'industrie, tels que les rapports trimestriels d'IDC sur les périphériques sur support papier, nous ont fourni les tendances en matière de composition des unités. Les dépôts 10-K des fournisseurs, le portail de brevets Questel et les portails d'associations tels que l'Imaging Supplies Coalition ont enrichi notre vision de l'érosion des prix, des stocks des canaux et de l'exposition à la contrefaçon. Certaines bases de données payantes, telles que D&B Hoovers, ont fourni des informations sur la répartition des revenus des équipementiers de second rang. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont permis de vérifier les faits et d'apporter des éclaircissements.

Dimensionnement du marché et prévisions

Un exercice descendant et ascendant commence par les livraisons mondiales de matériel provenant des douanes et d'IDC, multipliées par les prix de vente moyens pondérés extraits des déclarations publiques, puis par des volumes modélisés de réapprovisionnement en cartouches. Des récapitulatifs ascendants des revenus des fournisseurs échantillonnés et des contrôles des canaux de distribution ont été utilisés pour vérifier les totaux avant les ajustements. Les variables clés comprennent la croissance de l'emploi dans les bureaux, le PIB par habitant, la pénétration du travail à distance, l'adoption des cartouches d'encre, la part des contrats MPS et les améliorations du rendement des cartouches. Une régression multivariée, actualisée chaque année, permet de projeter ces facteurs jusqu'en 2030, tandis qu'une analyse de scénario teste la chaîne d'approvisionnement ou les chocs macroéconomiques. Les points de données manquants, tels que les prix de vente conseillés dans les petits pays, ont été interpolés à partir des marchés de substitution les plus proches et validés avec les distributeurs régionaux.

Cycle de validation et de mise à jour des données

Chaque cycle est triplement vérifié : les analystes comparent les chiffres avec des systèmes indépendants de suivi des expéditions, signalent les anomalies, discutent des écarts dans le cadre d'un examen hebdomadaire par les pairs et mettent à jour le modèle en cas d'événements importants (fermetures d'usines importantes, modifications de la réglementation). Le rapport publié est actualisé chaque année ; les mouvements urgents du marché donnent lieu à des notes intermédiaires avant la livraison au client.

Pourquoi Mordor's Hardcopy Peripherals & Printing Consumables Baseline mérite votre confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des ensembles d'appareils différents, regroupent les consommables de manière inégale ou appliquent des conversions de devises différentes.

Les principaux facteurs d'écart sont l'inclusion variable des médias spécialisés, le traitement différent des services d'encre par abonnement et le contraste entre notre scénario de base équilibré en matière de demande et les projections d'autres scénarios uniques.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 135 B (2025) | Renseignements sur le Mordor | |

| 138,6 MILLIARDS D'USD (2024) | Conseil global A | Ajoute des rubans, du papier photo et utilise une base de 2024, ce qui gonfle le chiffre. |

| 48,3 MILLIARDS D'USD (2023) | Analyse de l'industrie B | Compte uniquement les imprimantes, évalue les unités avec un seul ASP global et omet les consommables. |

La comparaison montre comment l'étendue du champ d'application et la logique de tarification créent des fluctuations importantes ; la sélection disciplinée des variables de Mordor, la validation en plusieurs étapes et l'actualisation annuelle fournissent une base de référence transparente et reproductible pour une planification en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des périphériques de tirage sur papier et des consommables d'impression ?

Le marché des périphériques de tirage sur papier et des consommables d'impression s'établit à 141,14 milliards USD en 2026 et devrait atteindre 176,28 milliards USD d'ici 2031.

Quelle technologie connaît la croissance la plus rapide ?

Les appareils laser affichent la progression la plus rapide, avec un CAGR projeté de 5,85 % jusqu'en 2031, grâce à des toners écoénergétiques et un coût total de possession amélioré.

Pourquoi les services d'impression gérés gagnent-ils en popularité ?

Les MPS permettent aux organisations d'économiser 20 à 30 % de leurs coûts d'impression, d'automatiser le réapprovisionnement en consommables et d'intégrer des analyses de sécurité, ce qui favorise un CAGR de 5,15 % dans le segment de distribution.

Comment le travail hybride influence-t-il la conception des parcs ?

Les équipes décentralisées ont besoin d'imprimantes multifonctions A4 sécurisées à proximité de leurs postes de travail, remplaçant les grands copieurs A3 et stimulant la demande de modèles compacts connectés au cloud.

Quel rôle jouent les objectifs ESG ?

Les objectifs de réduction du papier et de réduction de l'empreinte carbone en entreprise favorisent l'adoption d'appareils basse consommation, de consommables rechargeables et du recyclage en boucle fermée, remodelant les critères d'achat dans l'ensemble du marché des périphériques de tirage sur papier et des consommables d'impression.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 5,80 % jusqu'en 2031, portée par l'expansion industrielle en Chine et en Inde et par les investissements croissants dans l'infrastructure d'impression numérique.

Dernière mise à jour de la page le: