Taille et part du marché des tablettes PC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 114.36 Milliards de dollars |

| Taille du Marché (2031) | 151.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

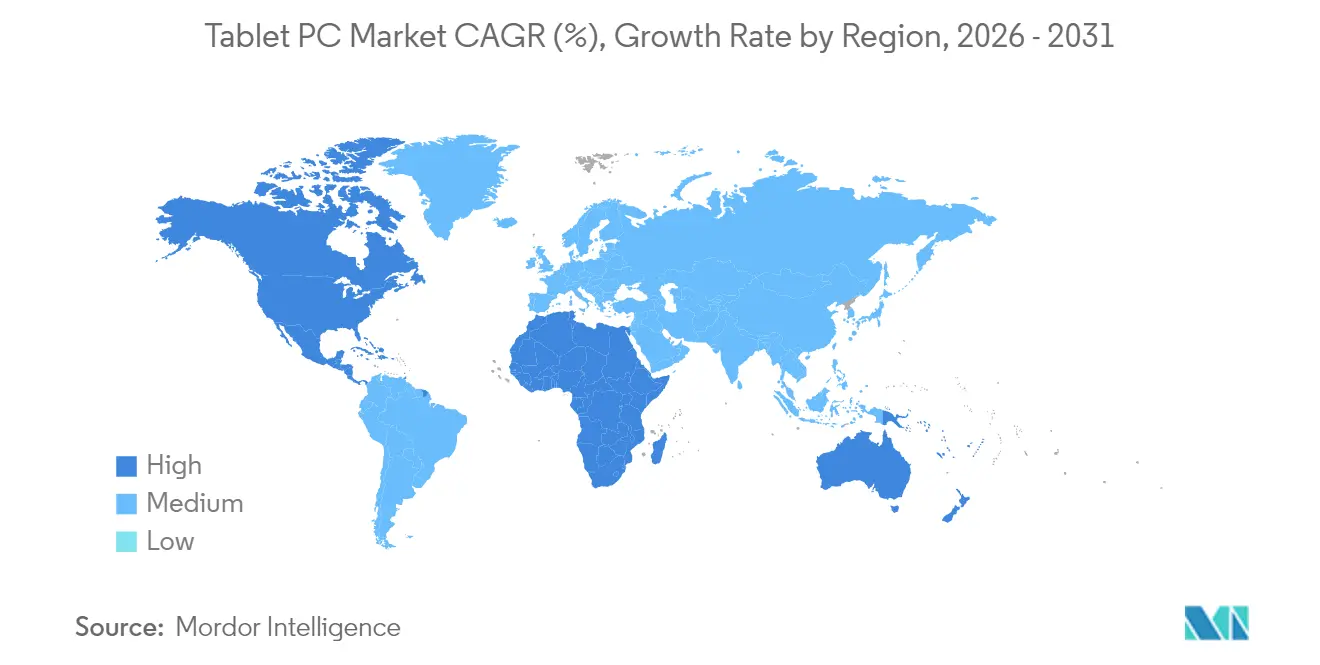

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

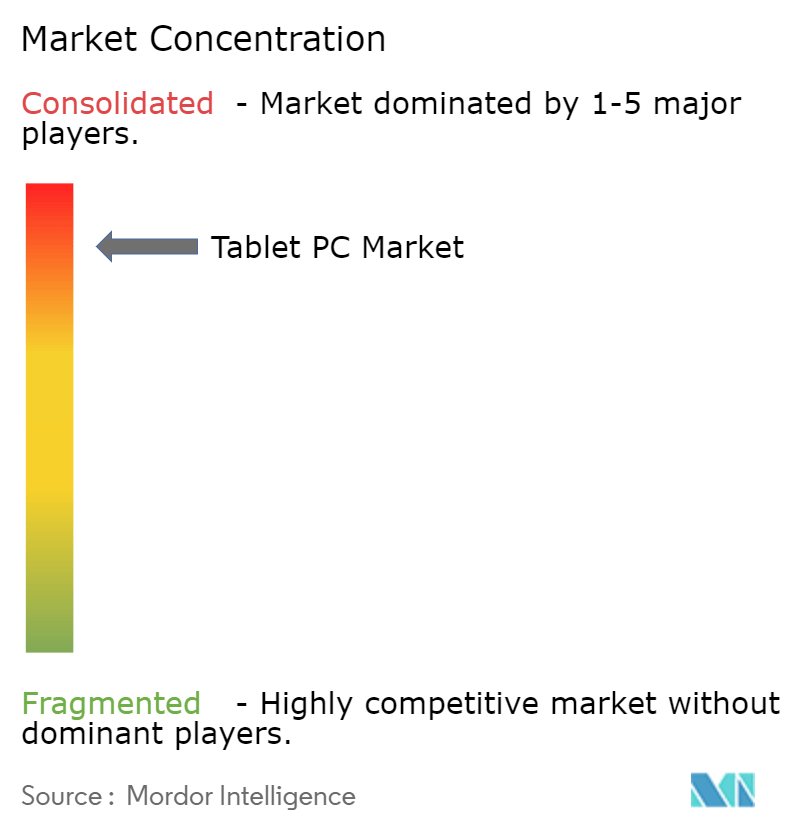

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tablettes PC par Mordor Intelligence

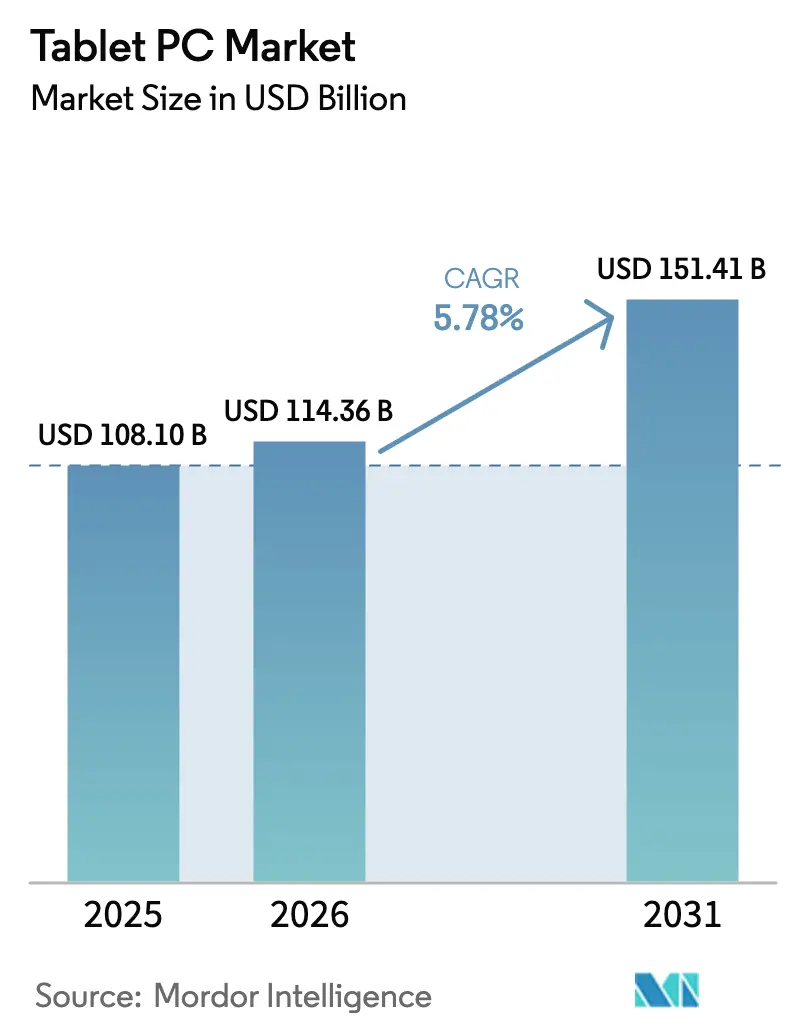

La taille du marché des tablettes PC était évaluée à 108,1 milliards USD en 2025 et devrait croître de 114,36 milliards USD en 2026 pour atteindre 151,41 milliards USD d'ici 2031, à un CAGR de 5,78 % durant la période de prévision (2026-2031). Cette expansion solide montre comment le marché des tablettes PC évolue des appareils de consommation de médias de base vers des plateformes informatiques axées sur la productivité. La demande augmente à mesure que les employés mobiles ont besoin d'outils légers capables d'exécuter des applications d'entreprise en local, et que les politiques d'IA souveraine favorisent l'inférence sur l'appareil plutôt que la dépendance au cloud. La convergence Windows basée sur ARM renforce l'argumentaire commercial, les processeurs Snapdragon X Elite offrant 26 heures d'autonomie tout en conservant la compatibilité x86. Les programmes d'apprentissage numérique financés par les gouvernements, l'élargissement de la couverture 5G et la croissance du commerce en ligne amplifient encore la dynamique, même si les longs cycles de remplacement et la cannibalisation par les téléphones à grand écran tempèrent les volumes unitaires.

Points clés du rapport

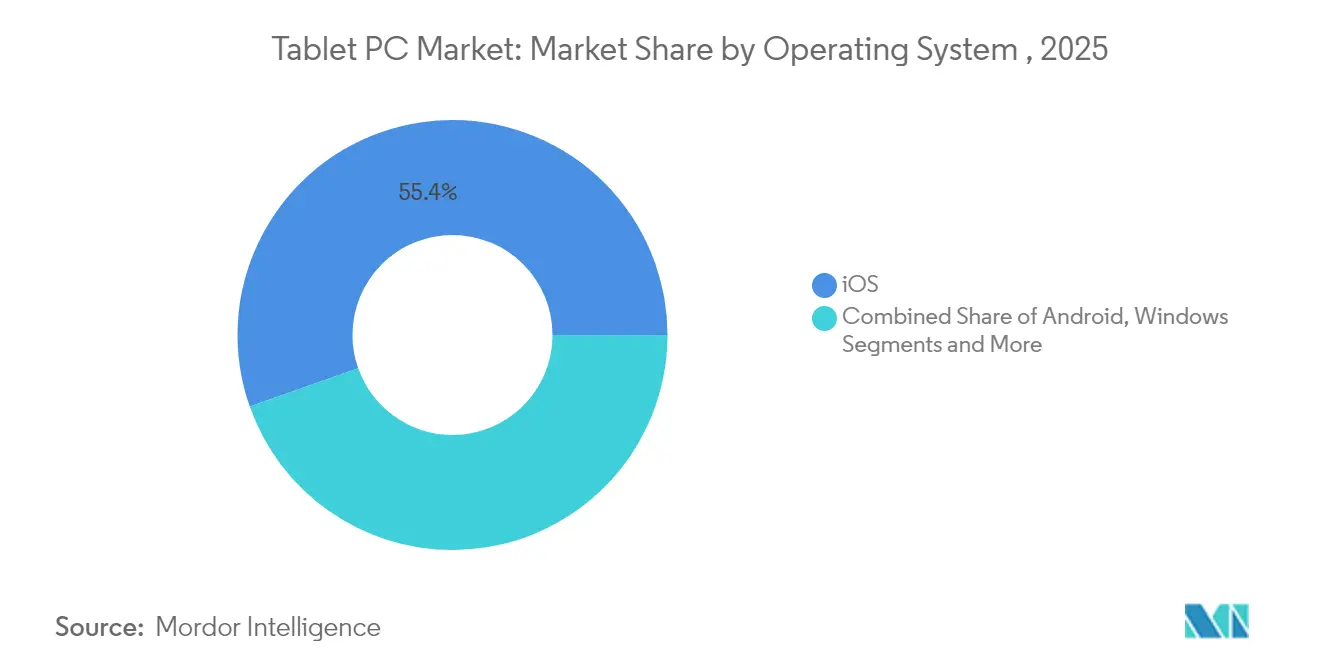

- Par système d'exploitation, iOS a dominé avec 55,40 % de la part du marché des tablettes PC en 2025, tandis que les tablettes Android devraient croître à un CAGR de 6,89 % jusqu'en 2031.

- Par canal de distribution, les ventes hors ligne ont représenté 60,30 % de la part du marché des tablettes PC en 2025, et le canal en ligne progresse à un CAGR de 9,41 % à mesure que les modèles de vente directe aux consommateurs gagnent du terrain.

- Par taille d'écran, la tranche 8–10,9 pouces a représenté 55,05 % de la taille du marché des tablettes PC en 2025, tandis que les appareils ≥14 pouces progressent à un CAGR de 8,52 %.

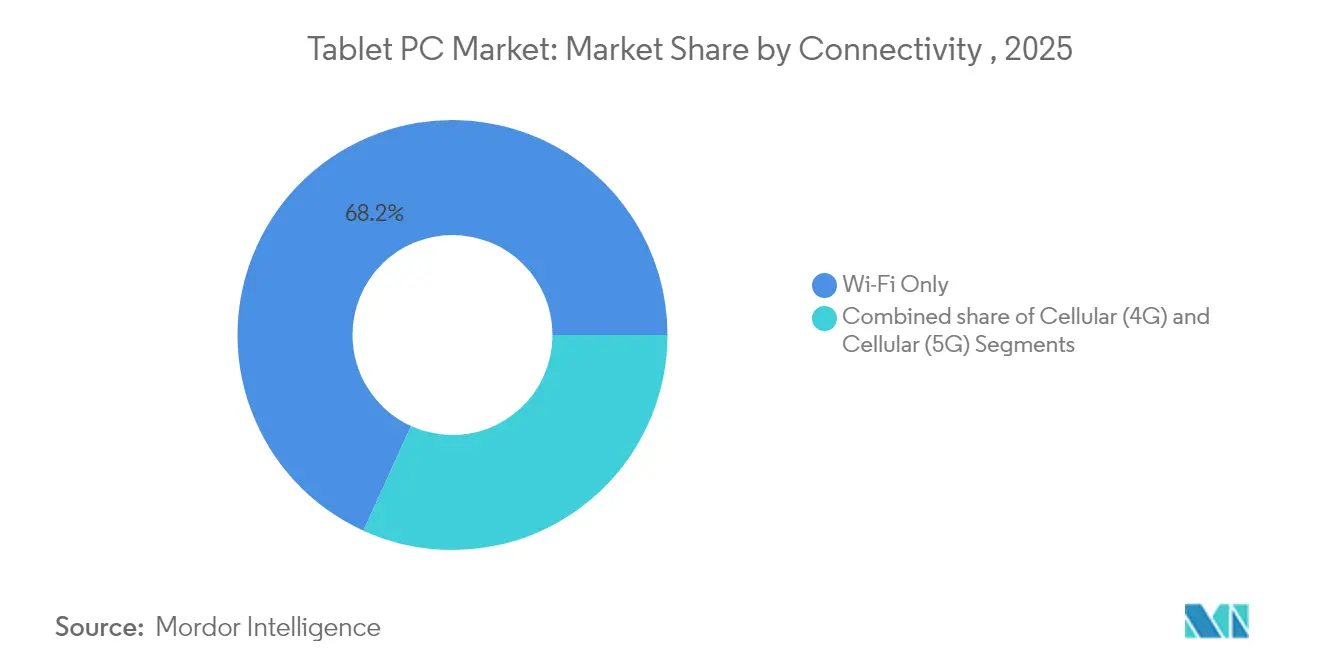

- Par connectivité, les modèles Wi-Fi uniquement représentaient 68,20 % de la taille du marché des tablettes PC en 2025 ; les tablettes cellulaires 5G croissent à un CAGR rapide de 13,74 %.

- Par gamme de prix, les appareils milieu de gamme (200–499 USD) ont représenté 47,60 % de la taille du marché des tablettes PC en 2025, tandis que le segment premium (≥500 USD) s'élargit à un CAGR de 9,22 %.

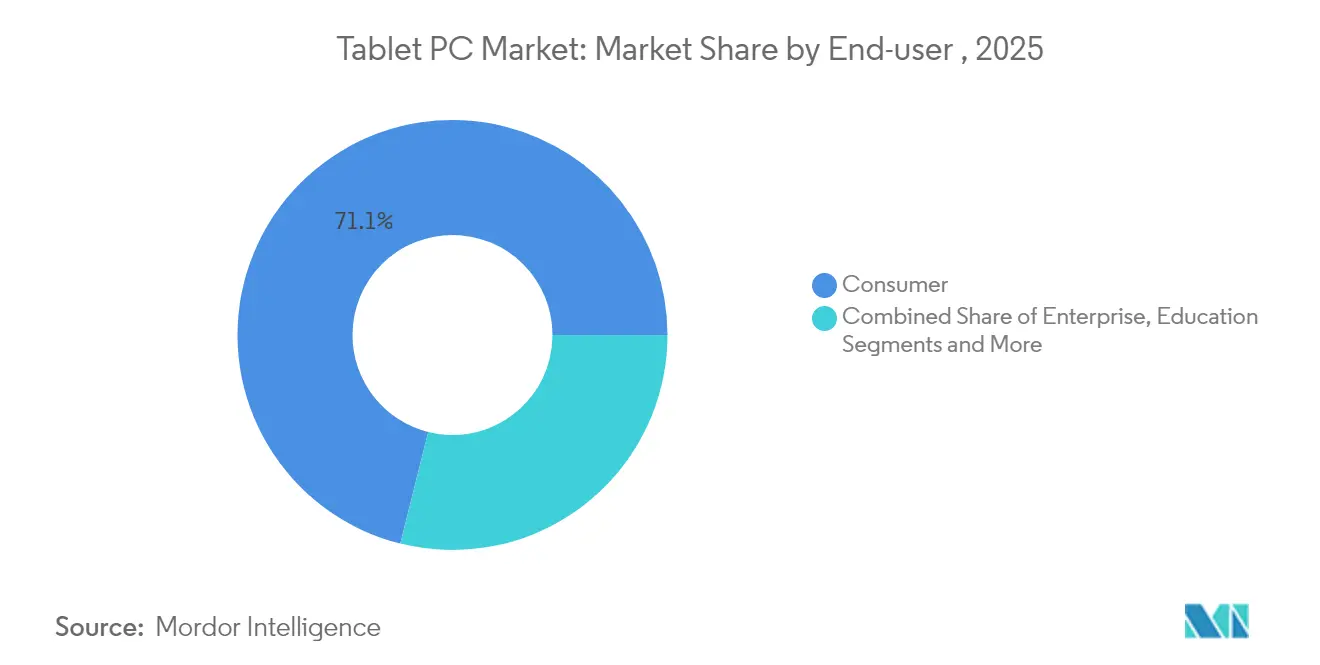

- Par utilisateur final, le segment éducation a capturé 11,02 % des perspectives de CAGR de la taille du marché des tablettes PC, dépassant le segment grand public, qui a conservé une part de revenus de 71,10 % en 2025.

- Par géographie, l'Asie-Pacifique représentait 38,65 % du marché des tablettes PC en 2025 ; l'Afrique devrait afficher le CAGR régional le plus rapide de 7,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tablettes PC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes d'éducation numérique financés par les gouvernements | +1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Prolifération de la connectivité 5G et Wi-Fi 6E | +0.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤2 ans) |

| Applications de productivité améliorées par l'IA sur l'appareil | +1.5% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥4 ans) |

| Facteurs de forme pliables et enroulables | +0.6% | Cœur Asie-Pacifique, segments premium dans le monde entier | Long terme (≥4 ans) |

| Mobilité d'entreprise et demande de tablettes robustes | +0.9% | Pôles industriels mondiaux | Moyen terme (2-4 ans) |

| Convergence Windows basée sur ARM | +1.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les programmes d'éducation numérique financés par les gouvernements stimulent l'adoption institutionnelle

Les financements publics débloquent des commandes en volume qui stabilisent le marché des tablettes PC. Les États-Unis ont alloué 250 millions USD pour développer les compétences numériques, acheminant des volumes substantiels vers les districts scolaires.[1]NTIA, "L'administration Biden-Harris recommande l'attribution de plus de 250 millions USD pour développer les compétences numériques," internetforall.gov, internetforall.gov Le Royaume-Uni a suivi avec une initiative de 1 million GBP pour expérimenter des assistants pédagogiques basés sur l'IA. Le programme australien Future of Education déploie des appareils gratuits pour les élèves de Canberra, soulignant comment les achats gouvernementaux globaux façonnent les normes de produits. Les fabricants qui remportent ces contrats bénéficient de revenus prévisibles et d'une validation dans le secteur public qui influence ensuite les achats des entreprises.

La prolifération de la connectivité 5G et Wi-Fi 6E permet des flux de travail axés sur le mobile

Les réseaux 5G privés passent de 4 000 sites en 2022 à 60 000 d'ici 2028, transformant les tablettes en ordinateurs de terrain principaux. Ericsson note que le découpage en tranches du réseau priorise le trafic critique pour les appareils nécessitant des connexions permanentes.[2]Ericsson, "Solutions 5G pour les réseaux et la connectivité d'entreprise," ericsson.com Le basculement transparent entre la 5G et le Wi-Fi 6E supprime la dépendance aux réseaux locaux fixes, poussant le marché des tablettes PC vers des modèles toujours connectés qui prennent en charge l'inspection industrielle, le suivi logistique et les rôles de service en première ligne.

Les applications de productivité améliorées par l'IA sur l'appareil transforment les attentes des utilisateurs

L'inférence locale redéfinit les propositions de valeur. Le partenariat de Qualcomm avec Personal AI permet aux entreprises de déployer des modèles de langage personnels qui ne quittent jamais l'appareil, réduisant le risque réglementaire dans les domaines juridique et financier. L'AI Edge Gallery de Google élargit les capacités hors ligne pour les tablettes Android. À mesure que les charges de travail d'IA migrent du cloud vers la périphérie, le marché des tablettes PC récompense les fournisseurs qui intègrent des moteurs neuronaux haute performance et un stockage suffisant.

Les facteurs de forme pliables et enroulables catalysent les mises à niveau premium

Le téléphone tri-pliable de Huawei, proposé à 3 499 EUR, témoigne de la demande pour la polyvalence des écrans. Les expéditions mondiales de produits pliables devraient atteindre 45,7 millions d'unités d'ici 2028, créant une demande croisée. Pour les fabricants de tablettes, l'accès à des panneaux OLED avancés et à des conceptions de charnières devient un avantage concurrentiel clé que les concurrents plus petits peinent à reproduire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allongement des cycles de remplacement | -1.8% | Marchés matures dans le monde entier | Moyen terme (2-4 ans) |

| Cannibalisation par les smartphones à grand écran | -1.1% | Segments premium à l'échelle mondiale | Court terme (≤2 ans) |

| Volatilité de la chaîne d'approvisionnement en écrans et batteries | -0.7% | Base d'approvisionnement Asie-Pacifique | Court terme (≤2 ans) |

| Obstacles liés à la confidentialité des données et à la conformité BYOD | -0.5% | Amérique du Nord et UE | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

L'allongement des cycles de remplacement met à l'épreuve les modèles de croissance

Le suivi CIRP montre que 67 % des acheteurs d'iPad au cours de l'année se terminant en mars 2024 ont conservé leurs anciens appareils au lieu de les échanger, contre 41 % des acheteurs d'iPhone. Des batteries plus grandes et des châssis résistants prolongent la durée de vie utile au-delà de quatre ans. Apple Intelligence pourrait raccourcir les cycles à 3,8 ans, mais seulement si les fonctionnalités d'IA s'avèrent indispensables. L'utilisation secondaire dans les foyers freine la demande de nouveaux appareils, de sorte que les fabricants doivent proposer des améliorations révolutionnaires pour susciter l'intention d'achat.

La cannibalisation par les smartphones à grand écran pèse sur les tablettes milieu de gamme

Les téléphones de plus de 6,7 pouces menacent les tablettes de 8 à 10 pouces, un segment qui détient 55,8 % de part de marché. Le Samsung Galaxy S24 Ultra et l'iPhone 15 Pro Max ajoutent la prise en charge du stylet et des logiciels multi-fenêtres, brouillant les frontières. La hausse de 40 % des expéditions au Japon en 2025 reflète la façon dont les consommateurs se tournent vers des tablettes plus grandes pour une différenciation claire. Les fabricants de tablettes doivent soit s'aligner sur les prix dans les tailles qui se chevauchent, soit cibler des cas d'usage que les téléphones ne peuvent pas satisfaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système d'exploitation : leadership d'Apple face à l'ambition croissante d'Android

iOS a conservé 55,40 % des revenus de 2025, tandis qu'Android croît à 6,89 % jusqu'en 2031. La taille du marché des tablettes PC pour les produits iOS s'élevait à environ 59,9 milliards USD en 2025, tandis que Windows et les autres se disputaient le reste. Les fournisseurs Android séduisent les entreprises sensibles aux coûts grâce à une personnalisation flexible, tandis que Windows sur ARM rouvre une voie pour les équipes informatiques d'entreprise à la recherche d'une pile familière. Cette combinaison montre comment le secteur des tablettes reflète désormais l'écosystème des smartphones en termes de diversité de plateformes.

Apple s'appuie sur une intégration matérielle-logicielle étroite et ses puces de la série M. Google défend les écosystèmes ouverts, permettant à TCL de lancer le NXTPAPER 4.0 à 249 EUR, remportant des appels d'offres où le prix est déterminant. Qualcomm et Microsoft proposent des appareils détachables alimentés par Snapdragon X comme des stations de travail Windows légères, visant à regagner des parts dans le segment entreprise.

Par canal de distribution : le commerce numérique redéfinit la mise sur le marché

Les vendeurs hors ligne ont capturé 60,30 % du volume de 2025, offrant aux fournisseurs un lien direct avec les utilisateurs. Cette part représente environ 65,2 milliards USD de revenus de la taille du marché des tablettes PC pour l'année. Les magasins en propre permettent aux marques de collecter des données d'utilisation, de mener des promotions de reprise et de déployer des mises à jour de micrologiciels sans les goulots d'étranglement de la distribution. Pour les clients, la comparaison rapide et la livraison le jour même font du commerce en ligne la voie privilégiée.

Les chaînes de magasins physiques ripostent avec des espaces d'expérience qui mettent en valeur les accessoires. Les boutiques des opérateurs mettent l'accent sur les offres groupées 5G, notamment en Amérique du Nord où une gamme de tablettes peut bénéficier d'une réduction sur un forfait données multi-appareils. Les acheteurs institutionnels s'appuient toujours sur des revendeurs qui fournissent l'imagerie, l'agrégation de garanties et la formation sur site, illustrant comment la diversité des canaux survit même à l'ère numérique.

Par utilisateur final : l'éducation donne le rythme de l'apprentissage numérique

L'éducation est la tranche d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 11,02 %. Sa part de la taille du marché des tablettes PC approchera 26,3 milliards USD d'ici 2031, à mesure que les salles de classe adoptent des applications de planification de cours basées sur l'IA. L'usage grand public représentait 71,10 % des dépenses de 2025, mais arrive à maturité en raison de l'allongement des cycles de remplacement. Les entreprises suivent à mesure que les projets pilotes de flux de travail mobiles atteignent une échelle dans les services sur le terrain, la santé et la logistique.

Les hôpitaux achètent des tablettes de qualité médicale pour s'interfacer avec les dossiers de santé électroniques et les chariots de médicaments. Des programmes gouvernementaux tels que l'application Umang de l'Inde rationalisent les services aux citoyens, de sorte que les agences achètent des modèles robustes capables de résister aux conditions climatiques extrêmes. Chaque secteur vertical nécessite des accessoires adaptés, ce qui incite les fabricants à développer des gammes modulaires.

Par taille d'écran : les grands écrans gagnent en popularité pour la productivité

Les tablettes de plus de 14 pouces se développent à un CAGR de 8,52 % à mesure que les travailleurs à distance recherchent des surfaces similaires à celles des ordinateurs portables. Cette catégorie représentait 12,00 % des expéditions en 2025 et est en passe de doubler d'ici 2031. La tranche 8–10,9 pouces détient toujours la majorité des parts, mais son emprise se desserre à mesure que les téléphones empiètent. Une Galaxy Tab S9 Ultra de 14,6 pouces montre comment les modèles Android premium rivalisent avec les ultrabooks pour les tâches créatives.

Les appareils ultra-portables de moins de 8 pouces persistent dans les cockpits d'aviation et la gestion des files d'attente en commerce de détail, bien que les volumes diminuent. Les fabricants d'écrans investissent dans l'oxyde TFT et l'OLED en tandem pour réduire la consommation d'énergie, permettant de grands écrans sans pénalité sur la batterie. La tension de l'offre pourrait soutenir les prix de vente moyens, renforçant la tendance à la premiumisation.

Par connectivité : les tablettes 5G apportent le calcul en périphérie sur le terrain

Les configurations Wi-Fi ont généré 68,20 % des expéditions de 2025, mais les unités 5G progressent à un CAGR de 13,74 %. La part du marché des tablettes PC des modèles équipés de cellulaire dépassera 40,00 % d'ici 2031 à mesure que les réseaux privés se multiplient. Les ingénieurs de terrain utilisent des tablettes 5G pour diffuser des diagnostics en temps réel depuis des turbines et des pipelines. Les chaînes de distribution les déploient pour les encaissements en bordure de trottoir là où la couverture Wi-Fi est insuffisante.

Les modèles LTE continuent dans les niches de l'éducation et des PME où les opérateurs proposent des tarifs réduits sur les anciennes radios. Les fournisseurs rationalisent les références en proposant des modules modem additionnels pour maintenir la flexibilité de l'approvisionnement pendant les fluctuations tarifaires. La conception des antennes et le réglage thermique gagnent en importance car les modules mmWave ajoutent une charge thermique.

Par gamme de prix : le segment premium capture la valeur tandis que l'entrée de gamme se comprime

Les appareils dont le prix dépasse 500 USD progressent à un CAGR de 9,22 %, doublant leur part de revenus d'ici 2031. Les clients les considèrent comme des alternatives aux ordinateurs portables, de sorte que la volonté de payer augmente lorsque les moteurs neuronaux, les écrans OLED et les flux de travail avec stylet offrent des gains de productivité tangibles. Les tablettes milieu de gamme équilibrent coût et capacité, restant l'épine dorsale des volumes.

Les unités d'entrée de gamme à moins de 200 USD subissent la double pression de l'inflation des composants et de la substitution par les smartphones. Le Nubia Pad Pro lancé à 419 USD avec le Snapdragon 8 Gen 3 montre comment un positionnement milieu de gamme agressif peut séduire les acheteurs loin des ardoises bas de gamme. Les marques plus petites risquent une érosion des marges à moins de se spécialiser.

Analyse géographique

L'Asie-Pacifique a représenté 38,65 % des expéditions de 2025 grâce à de vastes écosystèmes de fabrication, une main-d'œuvre rentable et des déploiements 5G rapides. Les gouvernements utilisent les tablettes pour combler les fractures numériques, stimulant de grands appels d'offres publics en Inde, au Vietnam et en Indonésie. La capacité croissante de semi-conducteurs de la Chine approvisionne les fabricants locaux en puces à faible coût, protégeant le marché régional des tablettes PC des pénuries mondiales. La hausse de 40 % des unités au Japon en 2025 révèle un appétit de remplacement à mesure que les consommateurs passent à des écrans plus grands qui se distinguent mieux des phablettes. Les géants coréens de l'affichage Samsung Display et LG Display bénéficient d'une priorité sur les besoins OLED d'Apple, renforçant l'intégration verticale sur le marché intérieur.

L'Amérique du Nord maintient une part de valeur robuste grâce à des prix premium et des contrats d'entreprise. Les programmes fédéraux américains investissent dans la modernisation des salles de classe, offrant une base de ventes fiable même lorsque la demande des consommateurs se modère. Les entreprises adoptent les tablettes Windows sur ARM comme compagnons économes en énergie pour les services cloud, testant des déploiements dans la logistique et les services professionnels. Au Canada, les incitations au haut débit rural stimulent les achats de modèles 5G pour la télésanté et l'apprentissage à distance.

L'Europe reflète les tendances nord-américaines mais met davantage l'accent sur la protection des données. Le Royaume-Uni investit dans des outils pédagogiques assistés par l'IA qui associent tablettes et logiciels de programme scolaire. Les États nordiques déploient des tablettes robustes pour les travaux de terrain de l'administration électronique, tirant parti d'identités numériques publiques solides.

L'Afrique enregistre le CAGR régional le plus rapide à 7,21 % grâce à l'internet par satellite en orbite basse terrestre qui ouvre de nouveaux corridors de connectivité. Les ministères de l'éducation s'associent à des fabricants chinois pour fournir des ardoises Android à faible coût accompagnées de contenus en langues locales. L'Amérique latine croît régulièrement grâce aux déploiements de salles de classe intelligentes dans les municipalités brésiliennes et aux projets pilotes d'automatisation des entrepôts mexicains. Le Moyen-Orient complète la croissance avec des opérateurs pétroliers et gaziers qui adoptent des tablettes certifiées ATEX pour les sites dangereux.

Paysage concurrentiel

La concurrence est modérément concentrée. Apple, Samsung, Lenovo et Huawei représentent la majorité des expéditions mondiales, bien que plus d'une douzaine de marques se disputent des niches régionales. Apple assure le leadership en termes de rentabilité grâce à ses puces propriétaires, à l'ancrage de son écosystème sécurisé et à une emprise de 56 % sur le système d'exploitation en 2024. Samsung dispose d'un portefeuille étendu allant des produits d'entrée de gamme aux pliables ultra-premium, servant les consommateurs qui apprécient la variété matérielle. Lenovo mise sur la fabrication à grande échelle et la portée de ses canaux de distribution, dominant dans les appels d'offres pour l'éducation en Asie et en EMEA.

Les challengers Android se différencient par la technologie d'affichage, l'innovation du stylet ou la robustesse. La gamme NXTPAPER de TCL exploite des écrans sans reflets qui réduisent la fatigue oculaire, se taillant une place dans l'éducation et le dessin professionnel. Huawei pousse le leadership en matière de facteur de forme en Chine où son HarmonyOS construit un écosystème parallèle. Microsoft et HP poursuivent les appareils détachables Windows basés sur ARM, misant sur l'ancrage d'Office365 pour attirer les clients entreprise.

Les mouvements stratégiques accentuent le contrôle de l'écosystème. La plateforme Snapdragon X de Qualcomm offre aux fabricants une puissante pile de calcul ARM. Amazon utilise le Kindle Scribe pour montrer comment l'intégration verticale de contenu assure la fidélisation des appareils. Les fournisseurs de composants tels que AUO et E Ink investissent dans le papier électronique pour les usages émergents de l'édition numérique, élargissant les niches adressables.

Leaders du secteur des tablettes PC

Samsung Electronics Co. Ltd.

Lenovo Group

Acer Inc.

HP Inc.

Dell Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : TCL a lancé la tablette NXTPAPER 11 Plus avec des écrans propriétaires NXTPAPER 4.0 et une prise de notes assistée par l'IA.

- Février 2025 : MediaTek a annoncé l'activation de l'IA générative sur les puces pour tablettes Android.

- Janvier 2025 : Microsoft a présenté les PC Surface Pro et Surface Laptop Copilot+ fonctionnant sous Snapdragon X Elite.

- Janvier 2025 : Qualcomm a dévoilé la puce Snapdragon X pour les ordinateurs portables Windows à 600 USD avec un NPU de 45 TOPS.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit une tablette PC comme un ordinateur à écran tactile de type ardoise mesurant environ sept à quinze pouces, fonctionnant sous un système d'exploitation mobile ou de bureau complet, et vendu neuf en usine dans les circuits de distribution au détail ou commerciaux. Nous suivons les revenus à la valeur de la première vente, en faisant correspondre chaque expédition observée avec un appareil documenté quittant la porte de l'usine.

Nous excluons les liseuses électroniques, les tablettes industrielles robustes et les ordinateurs portables convertibles dont le facteur de forme par défaut est un clapet.

Aperçu de la segmentation

- Par système d'exploitation

- Android

- iPadOS

- Windows

- Autre système d'exploitation

- Par canal de distribution

- En ligne

- Hors ligne

- Par utilisateur final

- Grand public

- Entreprise

- Éducation

- Santé

- Gouvernement

- Par taille d'écran

- Moins de 8 pouces

- 8-10,9 pouces

- 11-13,9 pouces

- Plus de 14 pouces

- Par connectivité

- Wi-Fi uniquement

- Cellulaire (4G / LTE)

- Cellulaire (5G)

- Par gamme de prix

- Entrée de gamme

- Milieu de gamme

- Premium

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Israël

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables de stratégie chez les fabricants, des distributeurs nationaux, des responsables des achats pour l'éducation et des directeurs de la mobilité en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient ont permis de confirmer les totaux d'expéditions, les cycles de renouvellement et les signaux de demande des entreprises. Des enquêtes de suivi auprès de détaillants en ligne et d'acheteurs informatiques dans les établissements d'enseignement ont clarifié les nouvelles gammes de prix et les préférences en matière de garantie.

Recherche documentaire

Nous avons commencé par cartographier la base installée mondiale et les flux d'expéditions en utilisant des ensembles de données de premier rang librement accessibles tels que les suiveurs trimestriels d'appareils IDC, les tableaux de connectivité de l'Union internationale des télécommunications, les codes commerciaux HS-8471 de l'ONU Comtrade et les tableaux de bord douaniers qui révèlent les flux transfrontaliers. Les dépôts d'entreprises, les présentations aux investisseurs et les principaux articles de presse nous ont permis de suivre les évolutions de prix, les changements de mix produits et la saisonnalité des lancements qui influencent les prix de vente moyens.

Les analystes de Mordor ont ensuite utilisé D&B Hoovers pour les répartitions financières des fabricants, Dow Jones Factiva pour les nouvelles sur les stocks des canaux de distribution et GSMA Intelligence pour la pénétration de la 5G, ainsi que des notes de la Consumer Technology Association et des revues à comité de lecture sur l'adoption de la mobilité. Cette liste est illustrative plutôt qu'exhaustive ; de nombreuses autres sources publiques et par abonnement ont alimenté la collecte de données, la validation et la clarification de la recherche.

Dimensionnement du marché et prévisions

Un modèle descendant part des statistiques mondiales de production et de commerce, qui sont ensuite ajustées pour les stocks des canaux et les importations parallèles afin de dériver les volumes de vente au détail. Les résultats sont corroborés par des estimations ascendantes sélectives qui multiplient les prix de vente moyens échantillonnés par les expéditions unitaires des fournisseurs dans cinq pays clés avant d'être filtrés par des hypothèses de cycle de remplacement. Les variables clés comprennent les tendances du PIB par habitant, le financement des appareils pour l'enseignement primaire, le nombre d'abonnés 5G, la dérive des parts de système d'exploitation et l'intervalle de remplacement médian. Une régression multivariée relie ces moteurs aux expéditions historiques pour la trajectoire 2025-2030, tandis que des analyses de scénarios superposées tiennent compte des chocs de la chaîne d'approvisionnement.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications de variance par rapport aux suiveurs d'expéditions indépendants et des signaux d'anomalie déclenchés par des surprises dans les résultats trimestriels. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements importants, afin que les clients reçoivent toujours la dernière vue validée.

Pourquoi notre référence pour les tablettes PC mérite la confiance des parties prenantes

Les estimations publiées divergent souvent parce que les éditeurs choisissent des périmètres de canaux différents, intègrent les prix de vente moyens de manières uniques ou actualisent les données à des cadences différentes.

En ancrant les résultats sur des ventes au détail vérifiées et en validant chaque hypothèse auprès des acteurs du secteur, Mordor Intelligence offre un point médian que les dirigeants peuvent défendre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 108,10 milliards USD (2025) | ||

| 114,66 milliards USD (2025) | Consultance mondiale A | S'appuie sur les déclarations d'expéditions des fournisseurs et omet les boutiques exclusivement en ligne dans les régions émergentes |

| 70,90 milliards USD (2024) | Journal spécialisé B | Exclut les achats en gros des entreprises et les variantes cellulaires ; référence de prix de vente moyen conservatrice et année de base plus ancienne |

La comparaison montre que des périmètres plus étroits ou des références plus anciennes tirent les totaux vers le bas, tandis que les vues basées uniquement sur les expéditions les poussent vers le haut. Notre combinaison rigoureuse de ventes au détail vérifiées, de prix de vente moyens mixtes et d'une actualisation annuelle offre aux décideurs une référence équilibrée et transparente en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tablettes PC ?

Le marché des tablettes PC s'élève à 114,36 milliards USD en 2026 et devrait atteindre 151,41 milliards USD d'ici 2031.

Quel système d'exploitation domine le marché des tablettes PC ?

iOS domine avec une part de 55,40 % en 2025, bien qu'Android se développe à un CAGR de 6,89 % jusqu'en 2031.

À quelle vitesse les tablettes 5G se développent-elles ?

Les tablettes compatibles 5G progressent à un CAGR de 13,74 %, le taux le plus rapide parmi les options de connectivité.

Pourquoi le segment éducation est-il important pour les fournisseurs de tablettes ?

L'éducation affiche la croissance la plus élevée parmi les utilisateurs finaux avec un CAGR de 11,02 % grâce à la numérisation des programmes scolaires et aux subventions gouvernementales pour les appareils, créant de grandes commandes récurrentes.

Quelle région détient la plus grande part du marché des tablettes PC ?

L'Asie-Pacifique représente 38,65 % des revenus mondiaux, portée par l'échelle de fabrication et l'adoption rapide de la 5G.

Quels facteurs freinent la croissance du marché des tablettes PC ?

L'allongement des cycles de remplacement, les smartphones à grand écran et la volatilité de la chaîne d'approvisionnement soustraient ensemble plus de 3 % au CAGR prévu, compensant certains moteurs de la demande.

Dernière mise à jour de la page le: