Taille et part du marché des scanners de documents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.06 Milliards de dollars |

| Taille du Marché (2031) | 8.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners de documents par Mordor Intelligence

La taille du marché des scanners de documents est projetée à 6,73 milliards USD en 2025, 7,06 milliards USD en 2026, et devrait atteindre 8,95 milliards USD d'ici 2031, avec un TCAC de 4,86 % de 2026 à 2031. Les délais imposés par les gouvernements pour la dématérialisation des archives, l'adoption du travail hybride et l'automatisation des flux de travail basée sur le cloud redéfinissent les priorités d'approvisionnement et font évoluer la demande vers des appareils de capture portables, sans fil et améliorés par l'intelligence artificielle. Les agences qui s'efforcent de se conformer à la règle sur les archives électroniques des Archives nationales américaines pilotent des projets d'archivage pluriannuels, tandis que les petites et moyennes entreprises privilégient les offres de scanner en tant que service qui éliminent les dépenses d'investissement initiales. Les fournisseurs intègrent désormais des contrôles qualité basés sur l'apprentissage automatique qui améliorent la précision de la reconnaissance optique de caractères, transformant le matériel en point d'entrée vers des abonnements de gestion de contenu en cloud. Les campagnes de numérisation du secteur public en Asie-Pacifique ajoutent de l'échelle en volume, même si les applications de caméra mobile cannibalisent les scanners à plat d'entrée de gamme et que la baisse des volumes de papier de bureau comprime le segment adressable bas de gamme.

Principaux enseignements du rapport

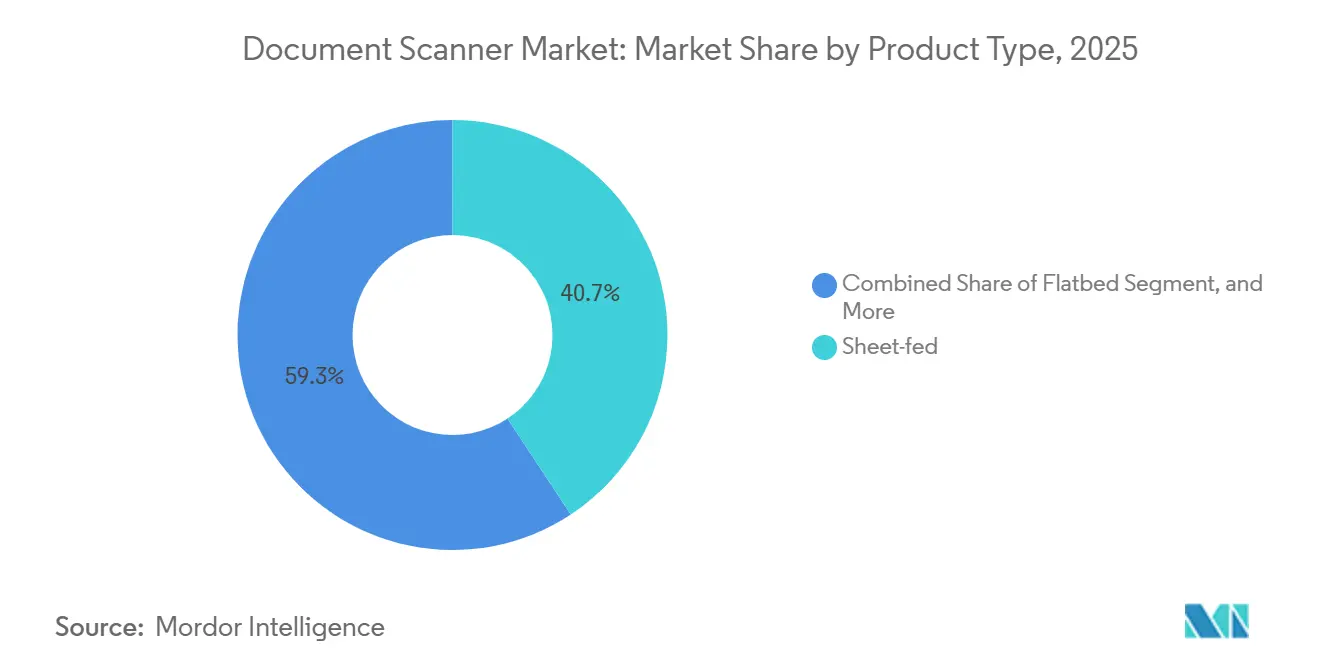

- Par type de produit, les modèles à alimentation feuille à feuille ont dominé avec une part de revenus de 40,73 % en 2025, tandis que les unités portables et manuelles devraient se développer à un TCAC de 4,92 % jusqu'en 2031.

- Par secteur d'utilisation final, les entités gouvernementales ont représenté 28,81 % de la demande en 2025, tandis que le secteur de la santé devrait afficher la croissance la plus rapide à 5,03 % sur la période 2026-2031.

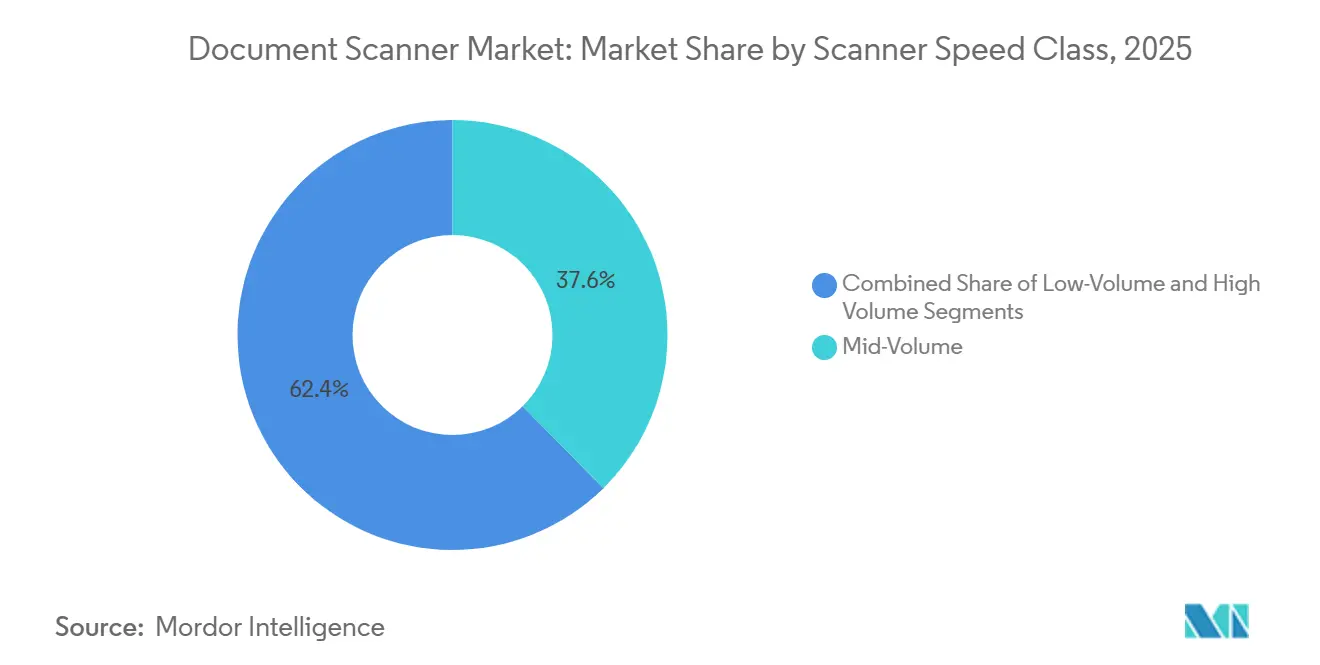

- Par classe de vitesse de scanner, les appareils de volume moyen (30-60 ppm) détenaient une part de 37,62 % de la taille du marché des scanners de documents en 2025, mais les systèmes à volume élevé (>60 ppm) progressent à un TCAC de 4,88 % jusqu'en 2031.

- Par connectivité, les scanners sans fil et compatibles cloud représentaient 36,82 % des expéditions en 2025 et progressent à un taux de croissance de 5,09 % jusqu'en 2031.

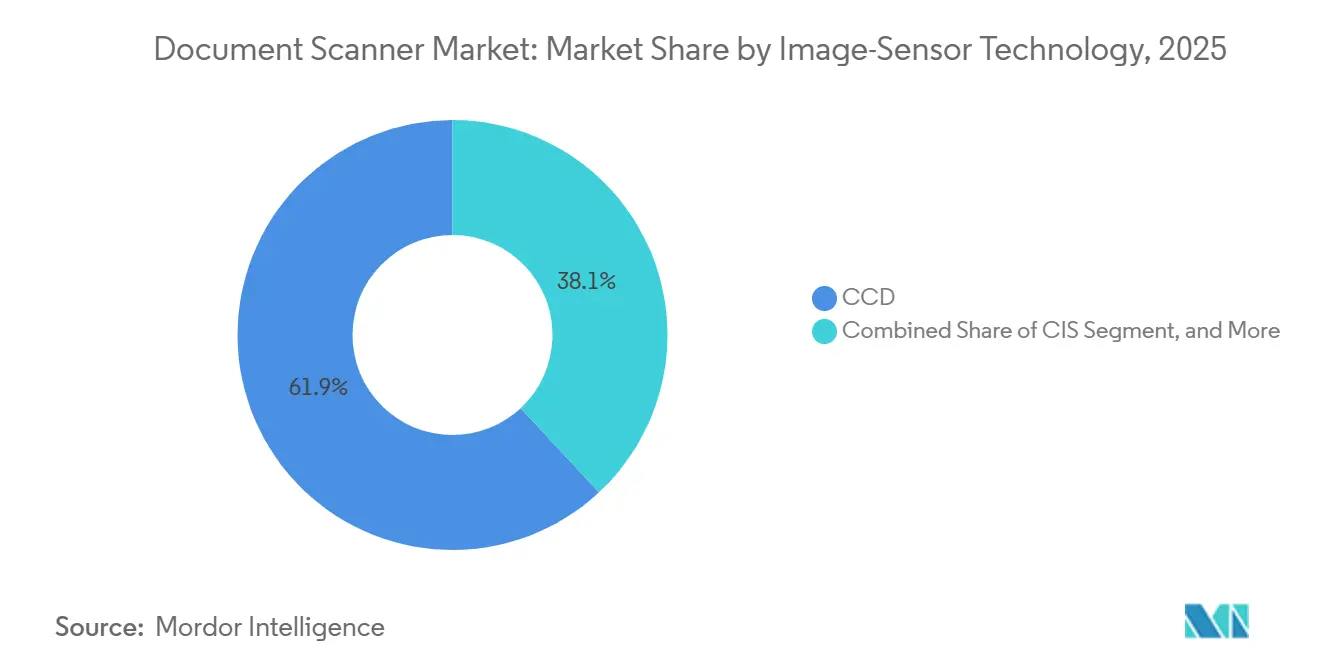

- Par technologie de capteur d'image, les appareils à capteur d'image de contact ont conservé une part de 61,94 % en 2025, tandis que les unités à dispositif à transfert de charge devraient enregistrer le TCAC le plus élevé de 5,05 % sur la période de prévision.

- Par canal de distribution, les ventes directes ont capté 62,72 % des revenus en 2025, mais les revendeurs à valeur ajoutée et les circuits de commerce électronique se développeront à 5,11 %, reflétant la préférence des petites entreprises pour les achats en ligne.

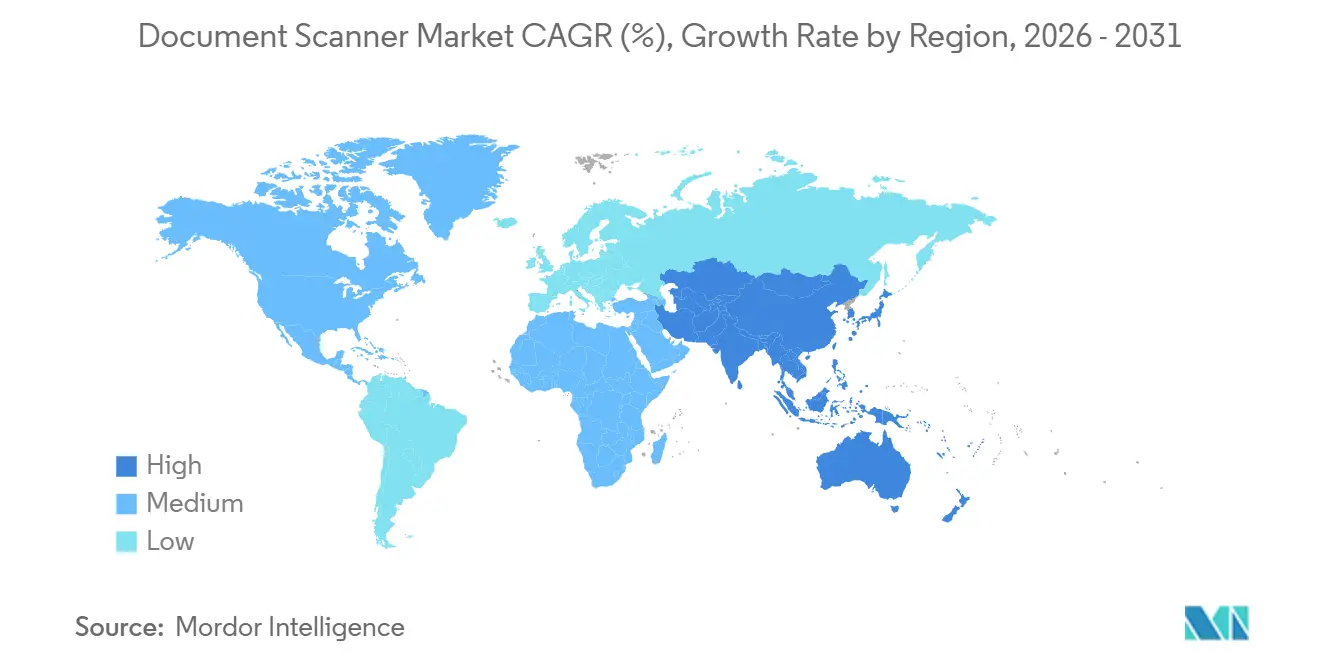

- Par géographie, l'Asie-Pacifique a représenté 41,77 % des revenus en 2025 et est en bonne voie pour le TCAC le plus rapide de 5,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des scanners de documents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption rapide du travail hybride stimule la numérisation distribuée | +0.9% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Des bonds importants en termes de rapport qualité/prix des modèles à alimentation feuille à feuille | +0.7% | Mondial, adoption précoce dans les pôles manufacturiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les mandats gouvernementaux sur les archives électroniques accélèrent les projets d'archivage | +1.2% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| L'automatisation KYC dans le secteur BFSI nécessite des images haute fidélité | +0.6% | Mondial, concentré dans les centres financiers de toutes les régions | Long terme (≥ 4 ans) |

| Les abonnements au scanner en tant que service en cloud réduisent les dépenses d'investissement | +0.8% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le contrôle qualité basé sur l'intelligence artificielle améliore les références de précision de la reconnaissance optique de caractères | +0.5% | Mondial, porté par les adopteurs de technologies en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption rapide du travail hybride stimule la numérisation distribuée

Le travail hybride répartit la capture de documents entre les bureaux à domicile, les espaces de coworking et les succursales, augmentant la demande de scanners compacts compatibles Wi-Fi qui acheminent les fichiers directement vers des référentiels cloud. La solution Scan AI Enhanced de HP, lancée en 2024, recadre et redresse les images sur l'appareil, contournant les limites de bande passante pour les utilisateurs distants. L'intégration de Konica Minolta avec M-Files en 2024 ajoute un étiquetage automatique des métadonnées, éliminant le classement manuel. Les entreprises qui passent des anciens modèles USB privilégient désormais la configuration sans intervention et la surveillance à distance des parcs, accélérant les cycles de renouvellement. En conséquence, les scanners portables que les employés peuvent installer sans assistance informatique gagnent du terrain, renforçant un état d'esprit de déploiement axé sur la distribution.

Les mandats gouvernementaux sur les archives électroniques accélèrent les projets d'archivage

Le Code of Federal Regulations américain 36 CFR 1236 prescrit une capture bitonale à 300 dpi pour les documents textuels et une couleur 24 bits à 400 dpi pour les photographies, obligeant les agences à se procurer des appareils de qualité production qui maintiennent la fidélité des images. La note M-23-07 de la Maison Blanche fixe une échéance au 31 décembre 2024 pour des flux de travail fédéraux entièrement électroniques, comprimant les délais d'approvisionnement en scanners. Des mandats similaires au sein du Service national de santé du Royaume-Uni et de la Mission numérique Ayushman Bharat en Inde renforcent l'élan mondial. Des prestataires de services tels qu'Iron Mountain ont signalé une augmentation des contrats avec des agences d'État, les gouvernements externalisant la conversion à grande échelle des archives rétrospectives. Les unités recto-verso à haut débit qui répondent aux normes de couleur archivistique constituent désormais l'ancrage des budgets de numérisation pluriannuels.

Les abonnements au scanner en tant que service en cloud réduisent les dépenses d'investissement

Les fournisseurs regroupent le matériel, les logiciels de flux de travail et le stockage cloud dans des plans de dépenses d'exploitation mensuelles, réduisant les coûts d'entrée pour les petites entreprises. Les services d'impression gérés de HP incluent les scanners, la maintenance prédictive et la facturation à la page alignée sur l'utilisation réelle.[1]HP Inc., "Scan AI Enhanced," HP.COM Le Workplace Hub de Konica Minolta permet aux clients d'augmenter leur capacité sans dépenses initiales, une option attrayante lorsque la préservation de la trésorerie prime sur l'investissement en capital. Les modèles d'abonnement intègrent également des mises à jour automatiques du micrologiciel et des tableaux de bord analytiques, soutenant un flux de revenus sur le cycle de vie qui compense l'érosion des prix du matériel. Ce changement favorise les marques disposant d'une solide présence de services et désavantage les importateurs à bas coût qui manquent de techniciens de terrain.

Le contrôle qualité basé sur l'intelligence artificielle améliore les références de précision de la reconnaissance optique de caractères

Les algorithmes d'apprentissage automatique intégrés dans le micrologiciel détectent désormais les ombres, les inclinaisons et les transparences, corrigeant les images avant qu'elles n'atteignent les moteurs de reconnaissance optique de caractères en aval. La reconnaissance optique de caractères d'entreprise de Google Cloud atteint une précision de 99,8 % sur les formulaires structurés, mais dépend de scans d'entrée de haute qualité.[2]Google Cloud, "Enterprise OCR for Document AI," CLOUD.GOOGLE La série fi-8000 de Fujitsu associe la classification par réseau convolutif au routage automatique des documents, réduisant le travail de post-numérisation.[3]Fujitsu, "fi-8000 Series Scanners," FUJITSU.COM Les fournisseurs se différencient grâce à des accélérateurs d'intelligence artificielle embarqués qui compressent, améliorent et indexent le contenu en temps réel, justifiant une tarification premium et fidélisant les clients à des écosystèmes propriétaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La capture par caméra mobile cannibalise les scanners d'entrée de gamme | -0.6% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réduction des volumes de papier en milieu professionnel (~5 % par an) | -0.5% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement des capteurs d'image CIS | -0.3% | Mondial, avec un impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Obstacles à la souveraineté des données pour la capture en cloud | -0.2% | Europe, Moyen-Orient et certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La capture par caméra mobile cannibalise les scanners d'entrée de gamme

Les applications pour smartphones telles qu'Adobe Scan et Microsoft Lens créent des PDF de haute qualité à coût marginal nul, érodant la demande de scanners à plat à moins de 200 USD. L'ADS-4900W de Brother cible les petits bureaux en offrant un téléchargement direct vers le cloud et des alimentations multi-feuilles que les caméras mobiles ne peuvent pas égaler. Les fournisseurs répondent en mettant l'accent sur la détection ultrasonique des mauvaises alimentations, les contrôles anti-fraude par infrarouge et les API d'intégration absentes des logiciels de caméra. Néanmoins, les tâches de numérisation personnelle à faible volume se font de plus en plus par téléphone, comprimant le bas de gamme du marché des scanners de documents.

Réduction des volumes de papier en milieu professionnel

Les signatures numériques, la facturation électronique et les outils de collaboration en cloud réduisent le nombre de pages entrant dans les flux de travail de bureau. Les fournisseurs se tournent vers une valeur centrée sur les logiciels, illustrée par le partenariat d'automatisation des métadonnées de Konica Minolta avec M-Files. Bien que les travailleurs hybrides impriment parfois à domicile, la production globale de papier de bureau continue de décliner à un rythme annuel de quelques points de pourcentage, resserrant les cycles de remplacement des scanners de département à faible vitesse. Le changement de composition qui en résulte favorise les projets d'archivage à volume élevé et les offres groupées d'abonnement plutôt que les ventes de matériel ponctuelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les unités portables propulsent les flux de travail sur le terrain

Les scanners portables et manuels devraient croître à un TCAC de 4,92 %, dépassant la moyenne du marché des scanners de documents, à mesure que les auditeurs, les experts en sinistres et les infirmières à domicile numérisent les documents chez les clients. Les appareils à alimentation feuille à feuille, qui détenaient une part de marché de 40,73 % des scanners de documents en 2025, restent la référence pour les salles de courrier gouvernementales qui traitent par lots des supports mixtes. Le Canon imageFORMULA R50 de 1,2 kg illustre comment la mobilité s'associe désormais à un débit de 50 ipm.

Le potentiel de croissance du segment provient de modèles attachables aux smartphones tels que le XG640 de Socket Mobile et l'Avision AD370F à batterie, brouillant les frontières entre le matériel de capture et l'informatique mobile. Les scanners à plat restent pertinents pour les originaux fragiles ou surdimensionnés, tandis que les unités de classe production ancrent les prestataires de services qui convertissent les archives héritées pour respecter les délais des archives électroniques. Les fournisseurs se différencient grâce à la détection ultrasonique des mauvaises alimentations et aux mises à jour de micrologiciel auto-correctrices, maintenant une tarification premium même si les prix de vente moyens baissent sur les unités d'entrée de gamme.

Par secteur d'utilisation final : la santé progresse sous l'effet des mandats d'interopérabilité

Les agences gouvernementales ont généré 28,81 % des revenus en 2025 en raison des calendriers de conformité réglementaire, mais le secteur de la santé devrait se développer à un TCAC de 5,03 % à mesure que les hôpitaux numérisent l'admission des patients et la vérification des assurances. Hyland a constaté que l'adoption quasi universelle des dossiers de santé électroniques laisse encore les formulaires de consentement et les fichiers hérités sur papier, soutenant la demande de capture.

Les entreprises du secteur bancaire, des services financiers et des assurances automatisent les flux de travail de connaissance du client qui nécessitent des scans haute fidélité avec détection de fraude par infrarouge. Les établissements d'enseignement, les entreprises informatiques et de télécommunications numérisent les contrats et les dossiers des étudiants, tandis que les prestataires de services monétisent les conversions externalisées. La taille du marché des scanners de documents pour la santé devrait s'élargir à mesure que la croissance de la télémédecine pousse les prestataires vers des flux de travail basés sur le cloud qui s'appuient sur des API de scanner intégrées pour l'ingestion de fichiers en temps réel.

Par classe de vitesse de scanner : les appareils à volume élevé servent la consolidation des archives

Les systèmes à volume élevé (>60 ppm) devraient progresser à un TCAC de 4,88 % jusqu'en 2031, à mesure que les prestataires de services s'attaquent à la conversion pluriannuelle des archives rétrospectives. Les unités de volume moyen ont équilibré coût et capacité pour sécuriser une part de 37,62 % de la taille du marché des scanners de documents en 2025. Le fi-8170 de Ricoh, numérisant à 70 ppm avec détection ultrasonique des multi-alimentations, illustre un positionnement alliant débit et fiabilité.

Les réglementations spécifiant une capture bitonale à 300 dpi stimulent la demande de traitement d'image embarqué qui évite les goulots d'étranglement de débit. Les appareils à faible volume inférieurs à 30 ppm font face à la substitution par les caméras de smartphones et les imprimantes multifonctions, incitant les fournisseurs à regrouper des logiciels de flux de travail qui augmentent les coûts de changement. La hiérarchie des classes de vitesse reflète ainsi l'importance accordée par les clients à l'échelle des projets et aux seuils de qualité d'image réglementaires.

Par connectivité : l'intégration sans fil et cloud redéfinit le déploiement

Les scanners sans fil et compatibles cloud représentaient 36,82 % des revenus en 2025 et croissent à 5,09 %, reflétant la dispersion du travail hybride. Les modèles USB uniquement persistent dans les rôles sensibles aux coûts, tandis que les unités en réseau Ethernet perdurent dans les salles de courrier centralisées. HP intègre une amélioration par apprentissage automatique en local pour limiter les besoins en bande passante.

Konica Minolta associe sa gamme bizhub à une gestion intelligente de l'information pour éliminer le classement manuel, transformant la connectivité en valeur de flux de travail. Le Wi-Fi Direct de Canon permet le couplage avec les smartphones sur les chantiers dépourvus de réseaux d'entreprise. Alors que la sécurité zéro confiance déplace l'authentification du périmètre vers l'appareil, les scanners deviennent des points de terminaison cloud gérés, positionnant le marché des scanners de documents pour des revenus récurrents basés sur les abonnements.

Par technologie de capteur d'image : le CIS domine mais le CCD trouve des niches archivistiques

Les appareils à capteur d'image de contact détenaient 61,94 % des revenus en 2025 en raison de leur taille compacte et de leur faible consommation d'énergie, mais les unités à dispositif à transfert de charge sont projetées à un TCAC de 5,05 % en raison de leur plus grande profondeur de champ et de leur capture de couleurs plus riche, appréciées dans les projets de découverte juridique et de patrimoine culturel. Image Access a démontré une résolution CIS de 600 dpi à une puissance inférieure à 10 watts, apportant une acoustique sans ventilateur aux modèles de bureau.

Les avancées dans les matrices CIS à illumination par l'arrière réduisent l'écart de qualité, mais les directives FADGI approuvent toujours le CCD pour les fichiers maîtres nécessitant une conservation centenaire. La concentration de la chaîne d'approvisionnement parmi les fonderies CIS asiatiques présente un risque de volatilité, incitant certains acheteurs à adopter des stratégies à double source incluant des alternatives basées sur le CCD.

Par canal de distribution : les revendeurs à valeur ajoutée et le commerce électronique séduisent les petites entreprises

Les ventes directes ont capté 62,72 % des revenus en 2025 grâce à des relations bien établies avec les grandes agences, mais les revendeurs à valeur ajoutée et les détaillants en ligne devraient afficher une croissance de 5,11 % à mesure que les petites entreprises préfèrent les achats en libre-service. Amazon Business et CDW permettent une livraison le lendemain et une tarification transparente, érodant les avantages de la vente sur le terrain.

Les revendeurs à valeur ajoutée se différencient en regroupant les appareils de capture avec des logiciels de gestion documentaire, des formations et des services d'intégration, déplaçant le profit de la marge sur le matériel vers le support récurrent. Les offres d'abonnement à la page de HP et l'ADS-4900W de Brother, prêt pour le cloud et vendu principalement en ligne, illustrent l'attrait du modèle pour les acheteurs soucieux de leur budget qui recherchent des coûts prévisibles et un déploiement rapide.

Analyse géographique

L'Asie-Pacifique a généré la plus grande contribution avec une part de marché des scanners de documents de 41,77 % en 2025 et devrait afficher un TCAC de 5,23 % jusqu'en 2031. Le 14e plan quinquennal de la Chine impose une administration électronique provinciale complète d'ici 2027, l'Agence numérique du Japon promeut l'élimination du fax, et la Mission numérique Ayushman Bharat en Inde oblige les hôpitaux à tenir des dossiers électroniques. L'échéance 2025 de la Corée du Sud pour les archives numériques des gouvernements locaux alimente davantage l'élan régional.

L'Amérique du Nord reste le deuxième territoire en importance, portée par les règles de l'Administration nationale des archives et des documents et le mandat de transition M-23-07 de la Maison Blanche. Les amendements en attente à la Loi sur Bibliothèque et Archives Canada élargissent le bassin adressable, tandis que les initiatives de numérisation municipale mexicaines commencent à libérer une demande latente. Les scanners portables avec connectivité Wi-Fi trouvent un écho auprès des bureaux de terrain gouvernementaux dispersés et du personnel en travail hybride.

L'Europe affiche une expansion régulière mais modérée. Le Service national de santé du Royaume-Uni vise la numérisation complète des dossiers patients d'ici 2026. L'Office fédéral allemand de la sécurité des technologies de l'information a publié en 2024 des directives archivistiques spécifiant une résolution minimale de scanner. La France exige désormais le stockage électronique des marchés publics supérieurs à 25 000 EUR. Ailleurs, le Moyen-Orient, l'Afrique et l'Amérique du Sud enregistrent une croissance naissante contrainte par les limites budgétaires, externalisant souvent les projets d'archivage à des prestataires de services plutôt que d'acheter des parcs en propre.

Paysage concurrentiel

Principales entreprises du marché des scanners de documents

Le marché des scanners de documents présente une concentration de niveau intermédiaire où les cinq premières marques — Ricoh, Canon, Epson, Fujitsu et HP — exploitent leurs parcs d'imprimantes multifonctions installés pour vendre des scanners dédiés en complément. Chacune suit l'une des trois stratégies suivantes : différenciation premium axée sur l'intelligence artificielle, conceptions à faible coût basées sur le CIS, ou spécialisation dans les flux de travail verticaux. Les niches spécialisées telles que la capture de dessins techniques grand format et les unités portables robustifiées restent fragmentées, laissant de la place à des entrants comme Hexagon et Socket Mobile pour innover.

Le brevet de détection ultrasonique des multi-alimentations de Ricoh illustre un pivot vers des verrous de fonctionnalités basés sur l'apprentissage automatique qui maintiennent le pouvoir de tarification tout en réduisant les erreurs humaines. Le R50 de 1,2 kg de Canon cible les professionnels de terrain ayant besoin de mobilité et de vitesse. L'ES-580W compact d'Epson s'adresse aux clusters de bureaux à domicile où la configuration sans fil prime sur le débit brut. Le fi-8000 de Fujitsu intègre la classification de documents, renforçant une stratégie de plateforme construite autour des abonnements aux logiciels de capture.

Les marques plus petites — notamment Plustek, Visioneer et Avision — sont compétitives sur les prix d'entrée de gamme mais manquent de présence de service à l'échelle nationale. Leur capacité à remporter des contrats dans le secteur public s'est améliorée après la certification ISO 9001:2015 de Plustek, mais les grandes entreprises préfèrent toujours les fournisseurs de services complets offrant une maintenance sur site et un financement de type scanner en tant que service. Les opportunités inexploitées résident dans les appareils hybrides combinant la capture de documents 2D avec l'imagerie d'objets 3D pour le commerce électronique et dans les scanners alimentés par batterie renforcés pour les ingénieurs de terrain en environnements extrêmes.

Leaders du secteur des scanners de documents

Canon Inc.

Seiko Epson Corporation

HP Inc.

Xerox Holdings Corporation

Brother Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Ricoh a finalisé l'acquisition des actions restantes de l'activité de scanners de Fujitsu, renforçant sa position mondiale et élargissant sa gamme de produits.

- Janvier 2025 : ScanTech AI Systems a finalisé sa fusion avec Mars Acquisition Corp. et a commencé à être coté sur le Nasdaq sous le symbole STAI, étendant les applications d'imagerie par intelligence artificielle au contrôle de sécurité.

- Janvier 2025 : FUJIFILM Business Innovation et Konica Minolta ont créé Global Procurement Partners Corp. pour centraliser l'approvisionnement en composants d'équipements d'imagerie, visant l'efficacité des coûts et la résilience de la chaîne d'approvisionnement.

- Décembre 2024 : Xerox a annoncé son intention d'acquérir Lexmark International auprès de Ninestar pour 1,5 milliard USD, élargissant sa capacité de fabrication et sa portée géographique.

Portée du rapport mondial sur le marché des scanners de documents

Le scanner de documents convertit le document physique en format numérique. Il permet à l'utilisateur ou à une organisation de stocker et de récupérer des documents en ligne, ce qui réduit les coûts de stockage et offre une plus grande efficacité de travail. De plus, les documents numériques permettent une meilleure collaboration au sein des processus métier, réduisant les délais et les coûts.

Le rapport sur le marché des scanners de documents est segmenté par type de produit (à plat, à alimentation feuille à feuille, de production/haute vitesse, portable/manuel), secteur d'utilisation final (BFSI, gouvernement, santé, technologies de l'information et télécommunications, éducation, prestataires de services et externalisation des processus métier), classe de vitesse de scanner (faible volume, volume moyen, volume élevé), connectivité (USB uniquement, en réseau, sans fil/compatible cloud, écran tactile autonome), technologie de capteur d'image (CCD, CIS), canal de distribution (direct, revendeurs à valeur ajoutée/commerce électronique) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| À plat |

| À alimentation feuille à feuille |

| De production / haute vitesse |

| Portable / Manuel |

| Banque, services financiers et assurances (BFSI) |

| Gouvernement |

| Santé |

| Technologies de l'information et télécommunications |

| Éducation |

| Prestataires de services et externalisation des processus métier |

| Faible volume (< 30 ppm) |

| Volume moyen (30 – 60 ppm) |

| Volume élevé (> 60 ppm) |

| USB uniquement |

| En réseau (Ethernet) |

| Sans fil / Compatible cloud |

| Écran tactile autonome |

| CCD |

| CIS |

| Direct (fabricant d'équipement d'origine) |

| Revendeurs à valeur ajoutée / Commerce électronique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | À plat | |

| À alimentation feuille à feuille | ||

| De production / haute vitesse | ||

| Portable / Manuel | ||

| Par secteur d'utilisation final | Banque, services financiers et assurances (BFSI) | |

| Gouvernement | ||

| Santé | ||

| Technologies de l'information et télécommunications | ||

| Éducation | ||

| Prestataires de services et externalisation des processus métier | ||

| Par classe de vitesse de scanner | Faible volume (< 30 ppm) | |

| Volume moyen (30 – 60 ppm) | ||

| Volume élevé (> 60 ppm) | ||

| Par connectivité | USB uniquement | |

| En réseau (Ethernet) | ||

| Sans fil / Compatible cloud | ||

| Écran tactile autonome | ||

| Par technologie de capteur d'image | CCD | |

| CIS | ||

| Par canal de distribution | Direct (fabricant d'équipement d'origine) | |

| Revendeurs à valeur ajoutée / Commerce électronique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des scanners de documents d'ici 2031 ?

Il devrait atteindre 8,95 milliards USD d'ici 2031, marquant un TCAC de 4,86 % à partir de 2026.

Quel type de produit connaît la croissance la plus rapide ?

Les unités portables et manuelles devraient se développer à un TCAC de 4,92 % à mesure que les travailleurs de terrain numérisent des documents sur site.

Pourquoi la demande de numérisation dans le secteur de la santé s'accélère-t-elle ?

Les mandats d'interopérabilité exigent l'admission numérique et la conversion des archives héritées, poussant le secteur de la santé à un taux de croissance de 5,03 %.

Quel rôle joue la connectivité cloud dans l'adoption des scanners ?

Les modèles sans fil et compatibles cloud simplifient les flux de travail hybrides et progressent à un TCAC de 5,09 % grâce aux offres d'abonnement.

Comment les fournisseurs se différencient-ils face à la capture par smartphone ?

Ils intègrent un contrôle qualité par intelligence artificielle, une détection ultrasonique des mauvaises alimentations et des API cloud sécurisées que les caméras mobiles ne peuvent pas égaler.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 5,23 %, portée par les plans de numérisation gouvernementaux en Chine, au Japon, en Inde et en Corée du Sud.

Dernière mise à jour de la page le: