Taille et parts du marché des accessoires PC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

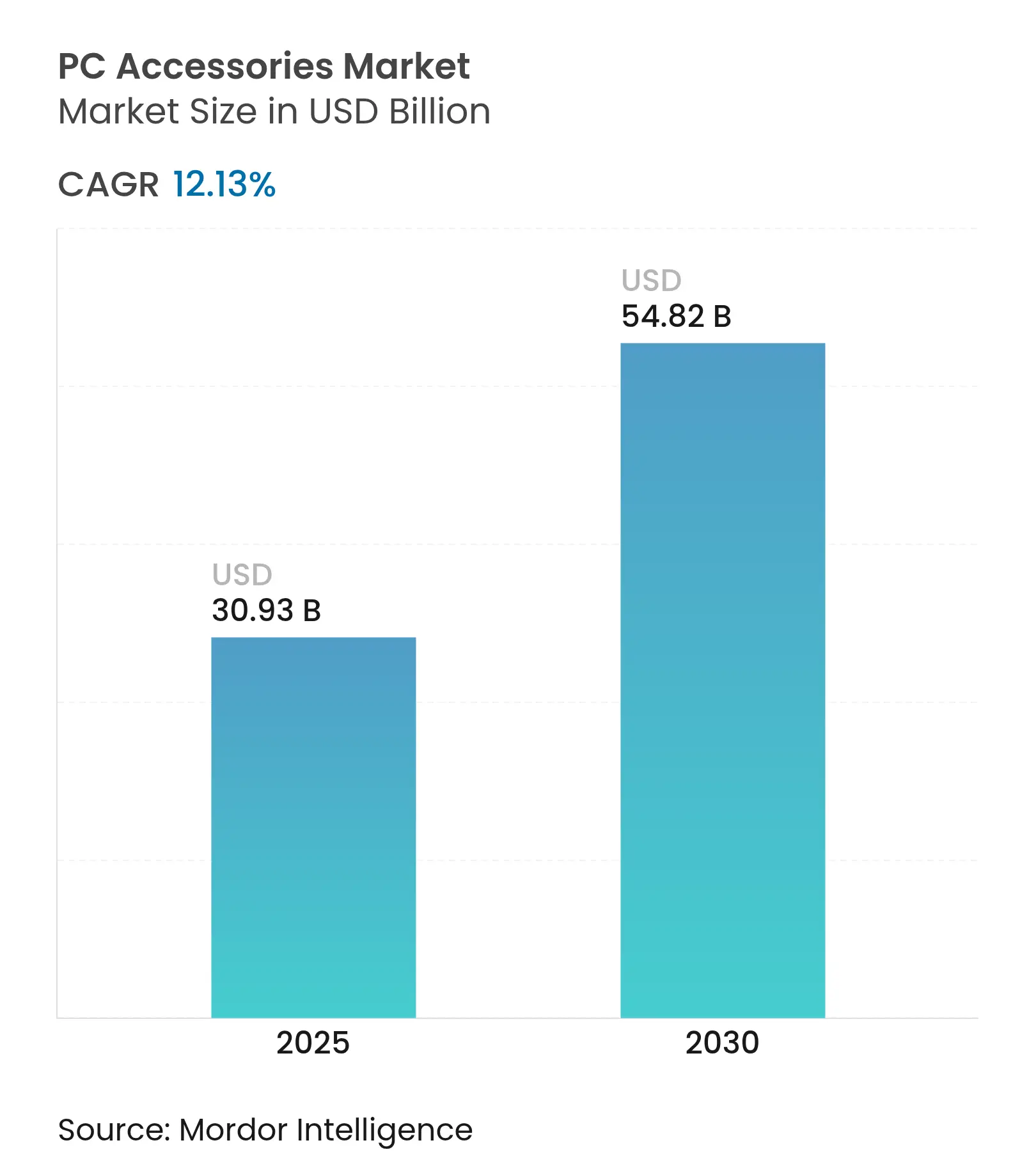

| Taille du Marché (2025) | 30.93 Milliards de dollars |

| Taille du Marché (2030) | 54.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.13% CAGR |

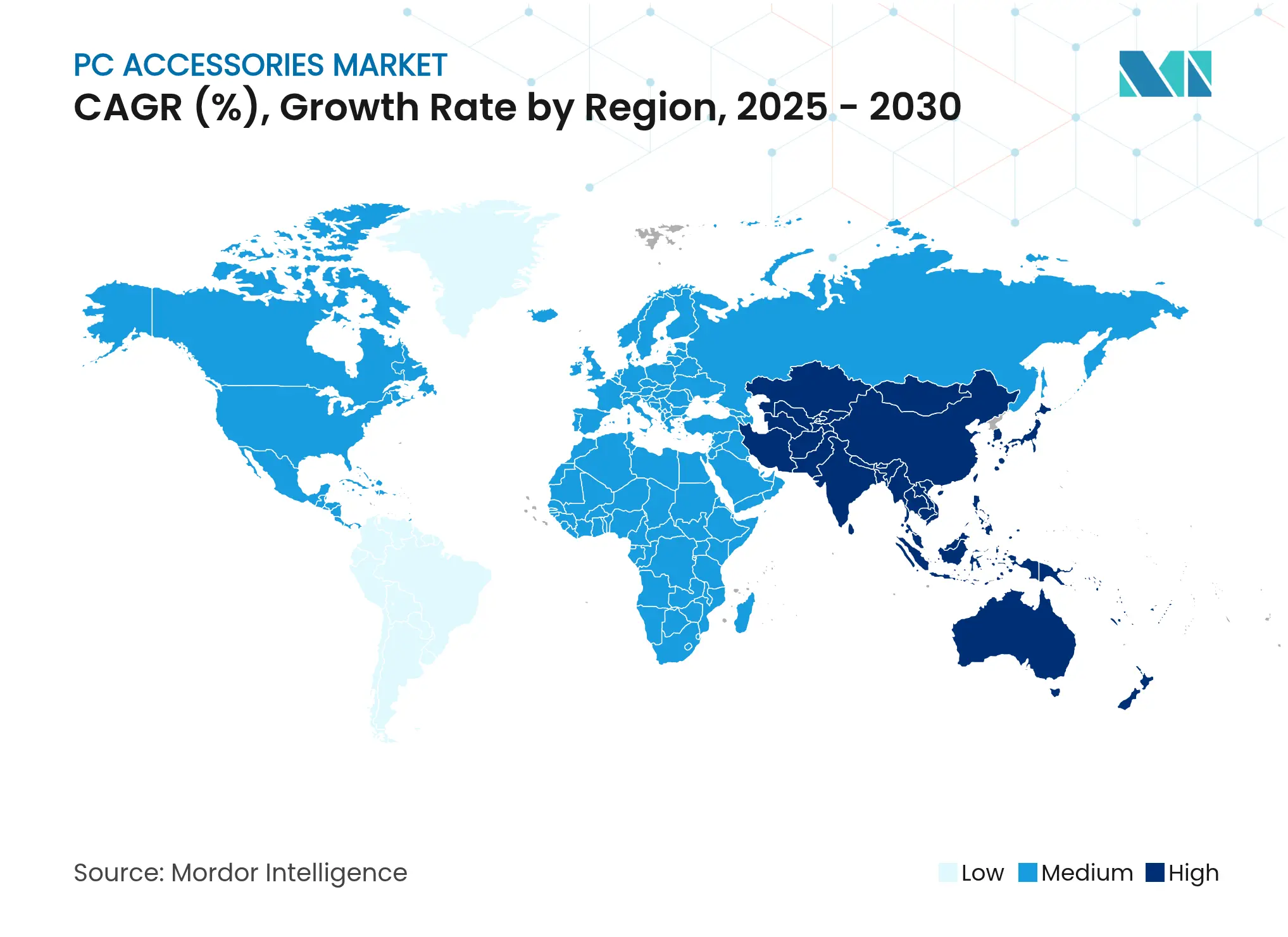

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accessoires PC par Mordor Intelligence

La taille du marché des accessoires PC s'élevait à 30,93 milliards USD en 2025 et devrait atteindre 54,82 milliards USD d'ici 2030, reflétant un CAGR de 12,13 % sur l'horizon de prévision. La trajectoire ascendante est ancrée dans la maturation des écosystèmes de gaming mondiaux, les investissements soutenus dans la transformation numérique des entreprises et les avancées rapides des normes de connectivité sans fil. Les innovations Bluetooth Low Energy raccourcissent les cycles de mise à niveau, tandis que l'ergonomie du travail hybride et les mandats de durabilité diversifient les voies de croissance dans les économies matures et émergentes. L'intensité concurrentielle s'accroît à mesure que les acteurs établis défendent leurs marges face aux marques en vente directe aux consommateurs, et les acquisitions stratégiques accélèrent la convergence technologique qui différencie les offres premium. Parallèlement, la volatilité des chaînes d'approvisionnement, l'inflation des coûts des composants et le renforcement des réglementations en matière de cybersécurité ajoutent une complexité opérationnelle, incitant les fournisseurs à poursuivre l'intégration verticale, le multi-sourcing et des feuilles de route produits pilotées par l'IA pour protéger leur rentabilité.

Principaux enseignements du rapport

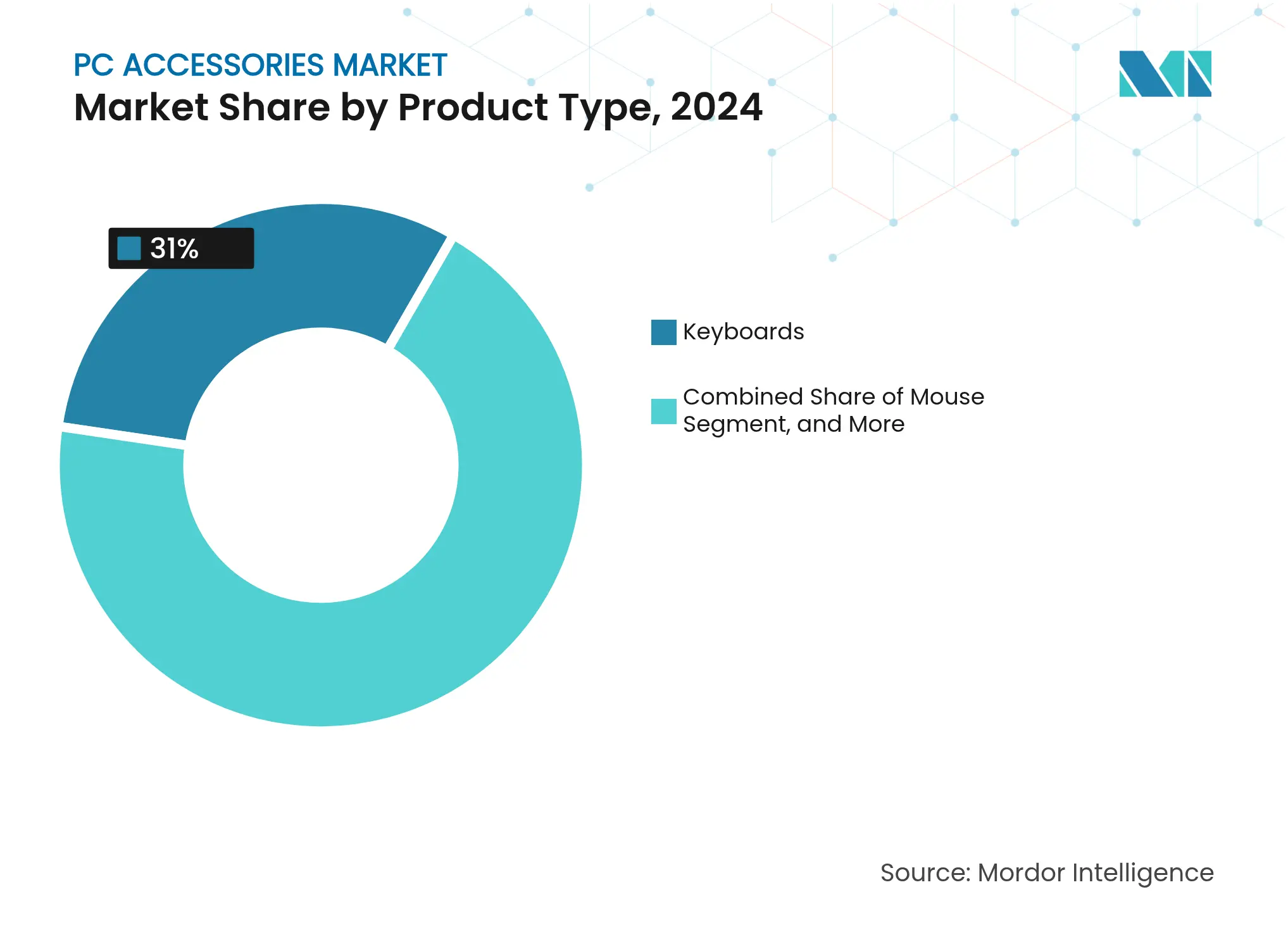

- Par type de produit, les claviers représentaient 31,0 % de la taille du marché des accessoires PC en 2024, et les chaises gaming devraient afficher une croissance à un CAGR de 6,2 % jusqu'en 2030.

- Par connectivité, les solutions sans fil (RF/Bluetooth) représentaient 52,0 % du segment des claviers en 2024, tandis que les chaises gaming devraient croître à un CAGR de 4,8 % jusqu'en 2030.

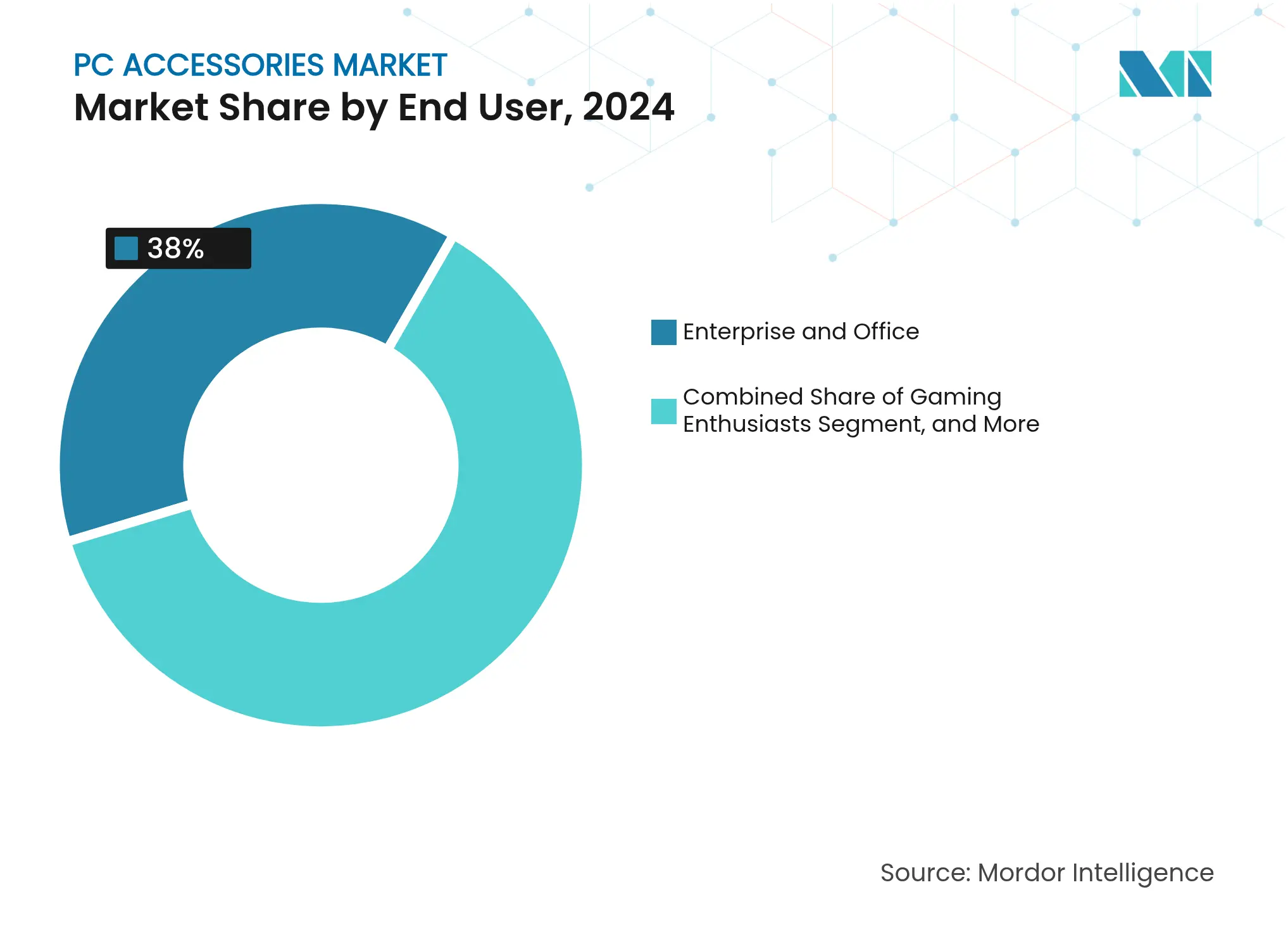

- Par utilisateur final, les déploiements en entreprises et bureaux représentaient 38,0 % de la demande de claviers en 2024, et les passionnés de gaming devraient progresser à un CAGR de 6,9 % jusqu'en 2030.

- Par canal de distribution, la vente au détail en ligne a représenté 61,0 % des ventes de claviers en 2024, tandis que les chaises gaming via ce canal devraient croître à un CAGR de 5,7 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 48,0 % de la taille du marché des claviers en 2024, et le segment des chaises gaming dans cette région devrait croître à un CAGR de 5,4 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des accessoires PC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR (%) | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des écosystèmes d'e-sport et de gaming compétitif | +2,8 | Mondial – le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption croissante de la connectivité sans fil et Bluetooth | +3,2 | Mondial – porté par les entreprises d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Prolifération du travail à distance et hybride exigeant des périphériques ergonomiques | +2,1 | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Baisse continue des coûts des composants favorisant l'accessibilité | +1,4 | Mondial – plus marqué dans les marchés émergents sensibles aux prix | Long terme (≥ 4 ans) |

| Personnalisation pilotée par l'IA améliorant l'expérience utilisateur | +1,8 | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mandats de durabilité des entreprises favorisant les périphériques en matériaux recyclés | +0,9 | Europe et Amérique du Nord, portés par la réglementation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des écosystèmes d'e-sport et de gaming compétitif

La standardisation des tournois et les endorsements professionnels transforment la demande en périphériques en rendant l'équipement « de niveau tournoi » aspirationnel pour les consommateurs grand public. Les revenus du gaming en Arabie Saoudite ont atteint 1,13 milliard USD en 2023 et se dirigent vers 1,36 milliard USD d'ici 2026, démontrant le pouvoir d'achat que libèrent les investissements à grande échelle dans l'e-sport. [1]Albatul Alharthi, "Rapport sur l'industrie du gaming en Arabie Saoudite 2025," tascoutsourcing.sa La Coupe du monde d'e-sport a attiré 500 millions de spectateurs, renforçant la visibilité des marques de casques audio, souris et chaises gaming. La Chine a exporté 5 millions de chaises gaming en 2023, en hausse de 20 % d'une année sur l'autre, dont 40 % expédiées vers l'Amérique du Nord — un indicateur des retombées sur les périphériques au-delà du matériel principal. Les équipes professionnelles testent des appareils pilotés par l'IA qui ajustent automatiquement la sensibilité et les macros, accélérant la diffusion des innovations premium vers les canaux de vente au détail. Collectivement, ces forces renforcent une boucle auto-entretenue où le contenu, la compétition et les périphériques co-évoluent et élargissent le marché des accessoires PC.

Adoption croissante de la connectivité sans fil et Bluetooth

Les expéditions d'appareils compatibles Bluetooth devraient atteindre 7,5 milliards d'unités par an d'ici 2028, les périphériques PC s'en taillant une part significative. Les équipes informatiques des entreprises, autrefois méfiantes vis-à-vis de la latence et des vulnérabilités de sécurité, spécifient désormais la conformité au Mode de sécurité 1, Niveau 4, incitant à la migration des souris, claviers et casques filaires vers des équivalents sans fil chiffrés. [2]Logitech, "Configurations d'espace de travail pour le travail hybride," logitech.com Les claviers gaming premium prenant en charge le polling sans fil à 4 000 Hz ont comblé l'écart de performance avec les options filaires, stimulant l'acceptation par les passionnés. Étant donné que les périphériques se renouvellent plus rapidement que les PC, chaque avancée en matière de sécurité ou de technologie élargit la base installée indépendamment des cycles de remplacement des ordinateurs de bureau ou portables. Cette même tendance élargit le bassin adressable du marché des accessoires PC au-delà des canaux OEM traditionnels, positionnant les mises à niveau sans fil comme un flux de revenus de type annuitaire.

Prolifération du travail à distance et hybride exigeant des périphériques ergonomiques

Les politiques hybrides permanentes contraignent les organisations à réévaluer l'ergonomie des postes de travail à domicile et dans les bureaux satellites. Les enquêtes de Logitech montrent que les entreprises allouent des budgets de périphériques en utilisant des métriques individualisées telles que la taille de la main et le mix d'applications pour maximiser le bien-être des employés, et la décision de Microsoft de relancer sa gamme d'accessoires via Incase souligne l'appétit des entreprises pour des écosystèmes de marque qui simplifient la gestion des appareils. Les primes d'assurance liées aux troubles musculo-squelettiques incitent les équipes d'approvisionnement à choisir des designs ergonomiques certifiés, stimulant la demande de claviers à disposition fractionnée, de souris verticales et de chaises à soutien lombaire. La connectivité multi-appareils augmente encore les taux d'attachement à mesure que le personnel navigue entre ordinateurs portables, tablettes et postes de travail partagés. Ces forces ancrent une demande d'entreprise prévisible au sein du marché des accessoires PC, même lorsque les cycles matériels macroéconomiques s'assouplissent.

Personnalisation pilotée par l'IA améliorant l'expérience utilisateur

Les périphériques évoluent d'outils de saisie statiques vers des assistants adaptatifs. La souris Signature AI M750 de Logitech à 49,99 USD intègre un raccourci ChatGPT permettant aux utilisateurs de résumer des e-mails ou de réécrire des paragraphes sans changer d'application. Les claviers DeepSeek d'Akko transforment l'activation d'une seule touche en génération de code, rédaction de rapports et analyse de données. Les premiers tests terrain montrent un débit de voix-à-texte atteignant 400 mots par minute avec une précision de 98 %, élargissant les flux de travail adressables bien au-delà du gaming. L'IA apprend également les schémas de mouvement pour prédire les trajectoires du curseur, réduisant les micro-délais qui comptent dans l'e-sport professionnel. En déplaçant la valeur du matériel de base vers l'intelligence logicielle, les fournisseurs sécurisent des marges plus élevées et des revenus récurrents, renforçant le profil de croissance à long terme du marché des accessoires PC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR (%) | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité aux prix et concurrence intense à bas coût | -1,8 | Mondial – le plus prononcé dans les économies émergentes et les segments PME | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs et capteurs | -2,3 | Mondial – risques de production concentrés en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité en matière de cybersécurité et de durabilité | -1,2 | Leadership de l'Europe et de l'Amérique du Nord, se répandant à toutes les grandes régions | Moyen terme (2 à 4 ans) |

| Prolifération des périphériques contrefaits et du marché gris | -0,9 | Mondial – aiguë sur les places de marché en ligne dans les économies en développement | |

| Source: Mordor Intelligence | |||

Sensibilité aux prix et concurrence intense à bas coût

Les pics de prix des composants se heurtent à la préférence des consommateurs pour des périphériques à prix abordable, en particulier dans les souris et claviers grand public. Les ODM chinois exploitent leur échelle pour proposer des claviers mécaniques RGB complets à 25 USD au détail, sous-coupant les modèles de marque de 30 % à 40 %. La dépréciation monétaire en Inde amplifie les coûts à l'arrivée, pénalisant les petites entreprises qui ont alimenté une hausse de 3,8 % des expéditions de PC en 2024. Les détaillants introduisent des alternatives sous marque propre, diluant l'équité de marque que les acteurs établis monétisent via un positionnement premium. Pour maintenir leurs parts, les entreprises leaders déploient des gammes à plusieurs niveaux et des logiciels de fidélité qui associent les appareils à des profils cloud, bien que l'écart de marge avec les importations sous marque blanche persiste. Ce bras de fer limite l'expansion du prix de vente moyen à court terme au sein du marché des accessoires PC.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs et capteurs

Les restrictions à l'exportation de gallium et de germanium imposées par la Chine en 2024 ont resserré l'approvisionnement en puces haute fréquence essentielles aux périphériques sans fil. Les délais de livraison des MLCC se sont étirés jusqu'à 50 semaines, contraignant les fournisseurs à passer des commandes non annulables qui immobilisent des capitaux. Le tremblement de terre de Taiwan en avril 2024 a fait grimper les prix au comptant de la DDR5 de 17 %, révélant une forte dépendance géographique. L'Association américaine de l'industrie des semi-conducteurs prévoit un déficit de 67 000 personnes d'ici 2030, pouvant ralentir les montées en puissance des usines occidentales. Ensemble, ces chocs augmentent les besoins en stocks tampons et incitent à des reconceptions de cartes, injectant des risques de coûts et de calendrier susceptibles de retarder les lancements de nouveaux produits. Pour le marché des accessoires PC, des pénuries prolongées pourraient plafonner la hausse dans les segments premium dépendant de capteurs de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chaises gaming stimulent l'expansion de la catégorie premium

Les chaises gaming ont contribué à hauteur de 1 milliard USD aux recettes d'exportation de la Chine en 2023 et affichent une croissance à un CAGR de 12,54 %, dépassant les dispositifs de saisie traditionnels. Les ventes de claviers représentent encore 31 % de la valeur 2024, ancrant la taille du marché des accessoires PC pour les catégories à grand volume. La chaise FLEX Pro de ThunderX3 marie l'ergonomie de bureau au style gamer, signalant une convergence qui élargit l'attrait. Les souris, casques audio et bras de moniteur bénéficient du multitâche en travail hybride, tandis que les webcams se refroidissent par rapport aux sommets pandémiques tout en restant des nécessités structurelles pour les réunions vidéo. Les intégrations de chaises intelligentes — haut-parleurs Bluetooth, moteurs de vibration et capteurs de fréquence cardiaque — ouvrent de nouveaux vecteurs de monétisation et renforcent les opportunités de prix de vente moyen premium. Le marché des accessoires PC est en passe de gagner à la fois en profondeur et en diversité à mesure que les périphériques de mobilier grimpent dans la chaîne de valeur.

L'essor des modules complémentaires modulaires, tels que les plaques latérales de souris Pulsefire Saga imprimables en 3D de HP, montre comment la personnalisation revitalise les catégories matures. [3]Dominic Bayley, "Souris HyperX imprimables en 3D," pcworld.com Les marques déploient des sets de touches en édition limitée et des repose-paumes à fixation magnétique pour rafraîchir les cycles de vie des produits sans refonte complète. Cette boucle d'accessoires pour accessoires maintient l'engagement des passionnés et pousse les taux d'attachement à la hausse. Par conséquent, les chaises gaming et les périphériques sur mesure servent de multiplicateurs de croissance qui aident à amortir les fluctuations cycliques des claviers et souris de base.

Par connectivité : la domination du sans fil accélère l'adoption en entreprise

Les appareils sans fil détenaient 52 % des revenus en 2024 tout en affichant le rythme de croissance le plus élevé à un CAGR de 12,87 %, soulignant un pivot décisif vers des espaces de travail sans fil. Les modèles de connectivité hybride — récepteurs tri-mode plus Bluetooth multipoint — permettent aux utilisateurs de basculer entre un ordinateur portable, une tablette et un smartphone sans ré-appairage. Sur le front de la sécurité, la norme EN 18031 imminente en Europe contraint les fournisseurs à renforcer le chiffrement et les micrologiciels auto-réparateurs, transformant la conformité en argument de vente. Bien que les gamers d'élite préfèrent encore le filaire pour une latence inférieure à 1 ms, le nouveau polling sans fil à 4 000 Hz a suffisamment réduit l'écart pour que les endorsements commencent à évoluer.

La domination croissante des ordinateurs portables stimule également la demande de stations d'accueil USB-C et de concentrateurs Thunderbolt, ajoutant des bassins de revenus adjacents au sein du marché des accessoires PC. Les entreprises qui regroupent des stations d'accueil avec des souris et des claviers créent des offres groupées qui simplifient les achats et augmentent les valeurs moyennes des commandes. Pendant ce temps, la baisse des expéditions de dongles propriétaires reflète l'attraction gravitationnelle du Bluetooth natif sur tous les systèmes d'exploitation, simplifiant la gestion des stocks pour les détaillants et les services informatiques.

Par utilisateur final : les passionnés de gaming dépassent la croissance des entreprises

Les acheteurs en entreprise ont fourni 38 % des revenus 2024 grâce à des cycles de renouvellement matériel prévisibles et à des mandats ergonomiques. Pourtant, les passionnés de gaming devraient progresser de 13,12 % annuellement, élargissant leur part à mesure que les revenus disponibles augmentent dans les marchés émergents. Le groupe gaming et créateurs de Corsair a enregistré 472,7 millions USD de ventes en 2024, avec une marge de 37,7 %, soit le double de son segment composants — reflétant la rentabilité du ciblage des passionnés. La décision d'Apple de vendre au détail les périphériques Corsair valide l'esthétique gamer premium pour les consommateurs grand public. Dans les cercles de créateurs professionnels, les raccourcis d'édition assistés par l'IA et les casques audio à faible latence comblent le fossé entre divertissement et productivité.

Les secteurs de l'éducation restent une tranche plus petite mais connaissent un élan grâce aux salles de classe hybrides nécessitant des casques audio et des webcams. Les achats institutionnels favorisent des modèles durables et faciles à gérer, souvent via des revendeurs à valeur ajoutée qui préchargent des logiciels de gestion de classe. Collectivement, la diversité des segments stabilise le marché des accessoires PC contre les chocs à canal unique.

Par canal de distribution : la vente au détail en ligne maintient sa domination

Le commerce électronique a capté 61 % des ventes 2024 et devrait progresser de 13,01 % annuellement à mesure que les consommateurs recherchent des assortiments plus larges et des promotions plus rapides. Les ventes flash, les avis d'influenceurs et les recommandations algorithmiques exposent les acheteurs à des marques de niche qui peineraient en magasin physique. Les fabricants qui lancent directement sur Amazon ou Shopee contournent les intermédiaires, gagnant en données et en marges plus élevées. Les magasins physiques restent pertinents pour les chaises ergonomiques haut de gamme et les configurations assorties en couleur où l'évaluation tactile est importante. Des distributeurs tels que Redington et Ingram Micro exploitent le réseau de biens technologiques de 21,6 milliards USD (INR 1,80 lakh crore) de l'Inde pour pénétrer les villes de niveau 2 et 3.

Les boutiques en ligne des OEM constituent un sous-canal en forte croissance, associant les périphériques aux configurateurs d'achat de systèmes pour augmenter les taux d'attachement. Les revendeurs à valeur ajoutée s'adressent aux entreprises ayant besoin d'étiquetage d'actifs, de certification de sécurité et de contrats de service pluriannuels. La part en ligne devrait se stabiliser au-dessus de 65 % d'ici 2030, cimentant le numérique comme principal champ de bataille pour la différenciation du marché des accessoires PC.

Analyse géographique

La tranche de 48 % de l'Asie-Pacifique dans les revenus 2024 souligne sa primauté tant dans l'offre que dans la demande. Le CAGR de 12,09 % de la région découle de la prolifération des cybercafés, des subventions gouvernementales pour l'e-sport et des synergies de production OEM. Les plateformes de commerce électronique transfrontalier permettent aux consommateurs vietnamiens d'acheter des webcams assemblées aux Philippines, illustrant les flux intra-régionaux qui approfondissent le marché des accessoires PC. Les remises à l'exportation en Chine amortissent les coûts d'expédition, maintenant les prix FOB compétitifs même en période de volatilité du fret. Les décideurs politiques en Inde et en Indonésie exonèrent de droits d'importation les composants utilisés dans les périphériques assemblés localement, soutenant la création de valeur ajoutée indigène et d'emplois.

L'Amérique du Nord bénéficie de la permanence du travail hybride. Les employeurs subventionnent des ensembles pour bureau à domicile comprenant des bras de moniteur réglables en hauteur et des casques à réduction de bruit active, générant des revenus récurrents. La région est également en tête des lancements de périphériques centrés sur l'IA ; l'adoption précoce des souris avec raccourci ChatGPT valide la prime que les consommateurs sont prêts à payer pour des gains de productivité. Les réseaux logistiques régionaux et les promesses de livraison le jour même des grands détaillants amplifient les taux de conversion en ligne, soutenant la domination du canal dans le marché des accessoires PC.

La position réglementaire de l'Europe fournit un modèle pour la durabilité et la sécurité. Les fournisseurs atteignant la conformité EN 18031 avant la date limite d'août 2025 obtiennent un avantage de premier entrant dans les appels d'offres. Les incitations à l'économie circulaire stimulent les programmes de remise à neuf qui acheminent des casques audio reconditionnés vers les marchés de l'éducation, prolongeant les cycles de vie des produits. Cependant, des taxes d'emballage plus strictes augmentent les coûts à l'arrivée, incitant les marques à expérimenter des boîtes minimalistes sans plastique qui servent également de présentoirs en magasin. Ces initiatives alignent les dépenses opérationnelles sur la gestion environnementale, renforçant l'influence de la région sur les philosophies de conception mondiales.

Paysage concurrentiel

Le marché des accessoires PC reste modérément fragmenté. Logitech, Corsair et Turtle Beach détiennent ensemble environ un tiers des revenus mondiaux, mais des dizaines de marques challengers érodent le pouvoir de fixation des prix. L'acquisition de Fanatec par Corsair pour 110 millions USD lui donne accès à la niche de la simulation de course d'une valeur de 1 milliard USD, en croissance de 20 % par an. L'acquisition de PDP par Turtle Beach pour 118 millions USD consolide les contrôleurs de console et les casques multiplateformes, cherchant à atteindre une échelle pour résister à la pression sur les prix. Logitech s'appuie sur un portefeuille de 137 brevets pour lancer des souris modulaires et des claviers pilotés par l'IA qui commandent des prix premium.

La concurrence des marques distributeurs s'intensifie à mesure que les géants du commerce électronique poussent leurs marques propres avec des dépenses marketing quasi nulles. Pour contrer cela, les acteurs établis regroupent des logiciels cloud qui suivent la durée de vie des batteries, remappent les touches et intègrent des analyses de productivité — des services que les concurrents sous marque blanche peinent à reproduire. Les règles de cybersécurité de l'UE pourraient élargir ce fossé en rendant les audits de conformité coûteux pour les petites entreprises. La durabilité se transforme également en levier concurrentiel ; les marques affichant 85 % de plastiques recyclés obtiennent le label « Climate Pledge Friendly » d'Amazon, renforçant leur visibilité.

Les écosystèmes de partenariats fleurissent : HP/HyperX lance des coques de souris imprimables en 3D qui invitent les designs communautaires, tandis que MSI permet des commutateurs à échange à chaud via des sockets à spécifications ouvertes. Une telle ouverture attire les passionnés et prolonge la longévité des produits. À l'avenir, les batailles pour les parts de marché pivoteront sur la différenciation pilotée par l'IA, les certifications de sécurité et les références en matière d'économie circulaire plutôt que sur le DPI brut des capteurs ou les effets RGB.

Leaders du secteur des accessoires PC

Logitech International S.A.

Dell Technologies Inc.

Microsoft Corporation

HP Inc.

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ASUS a annoncé la souris Fragrance Mouse intégrant de l'huile d'aromathérapie pour les utilisateurs axés sur le bien-être.

- Janvier 2025 : Cherry a dévoilé sa gamme 2025 — clavier sans fil MX 8.3 TKL, casque sans fil H3 et tapis de souris GP7 infusé de graphène — mettant en avant le polling à 4 000 Hz et des matériaux premium.

- Janvier 2025 : HP/HyperX a lancé les souris gaming Pulsefire Saga avec des pièces imprimables en 3D, favorisant un écosystème d'accessoires générés par les utilisateurs.

- Janvier 2025 : MSI a présenté le clavier sans fil Force GK600 TKL doté d'une batterie de 4 000 mAh et d'une connectivité tri-mode.

Périmètre du rapport mondial sur le marché des accessoires PC

Les accessoires PC désignent tout dispositif connecté à l'ordinateur capable de fournir des capacités ou fonctionnalités supplémentaires sans nécessiter de modification de celui-ci. L'imprimante d'ordinateur offre à l'ordinateur une capacité d'impression et constitue un bon exemple d'un tel accessoire.

Le marché des accessoires PC est segmenté par produits (souris (gaming et non-gaming (entreprise et grand public)), claviers (gaming et non-gaming (entreprise et grand public)), casques audio (gaming et personnel, et non-gaming (commercial)), bras de moniteur, chaises gaming et webcams) et géographie (Amérique du Nord (États-Unis et Canada), Europe (Allemagne, Royaume-Uni, France, Italie, Russie, Suisse et reste de l'Europe), Asie-Pacifique (Chine, Japon, Corée du Sud et reste de l'Asie-Pacifique), Amérique latine (Brésil, Mexique et reste de l'Amérique latine), et Moyen-Orient et Afrique (Émirats arabes unis, Arabie Saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique)).

Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Souris |

| Claviers |

| Casques audio |

| Bras de moniteur |

| Chaises gaming |

| Webcams |

| Filaire |

| Sans fil RF/Bluetooth |

| Stations d'accueil USB-C / Thunderbolt |

| Multi-appareils hybride (Unifying/Slipstream, etc.) |

| Passionnés de gaming |

| Entreprises et bureaux |

| Professionnels de la création |

| Éducation et apprentissage en ligne |

| Vente au détail en ligne |

| Vente au détail hors ligne |

| Vente directe OEM |

| Revendeurs à valeur ajoutée |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Mexique | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Souris | |

| Claviers | ||

| Casques audio | ||

| Bras de moniteur | ||

| Chaises gaming | ||

| Webcams | ||

| Par connectivité | Filaire | |

| Sans fil RF/Bluetooth | ||

| Stations d'accueil USB-C / Thunderbolt | ||

| Multi-appareils hybride (Unifying/Slipstream, etc.) | ||

| Par utilisateur final | Passionnés de gaming | |

| Entreprises et bureaux | ||

| Professionnels de la création | ||

| Éducation et apprentissage en ligne | ||

| Par canal de distribution | Vente au détail en ligne | |

| Vente au détail hors ligne | ||

| Vente directe OEM | ||

| Revendeurs à valeur ajoutée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des accessoires PC devrait-il croître entre 2025 et 2030 ?

Le marché des accessoires PC devrait se développer à un CAGR de 12,13 %, passant de 30,93 milliards USD en 2025 à 54,82 milliards USD d'ici 2030.

Quel type de connectivité domine les ventes de périphériques aujourd'hui ?

Les appareils sans fil ont capté 52 % des revenus en 2024 et continuent de dépasser les alternatives filaires, portés par les mises à niveau de sécurité des entreprises et les innovations à faible latence.

Pourquoi les chaises gaming suscitent-elles l'intérêt des investisseurs ?

Les chaises gaming combinent design ergonomique et tarification premium, affichant une croissance à un CAGR de 12,54 % et bénéficiant à la fois de la visibilité de l'e-sport et de l'adoption dans les bureaux hybrides.

Quel rôle joue l'Asie-Pacifique dans la demande mondiale de périphériques ?

L'Asie-Pacifique représente 48 % des revenus mondiaux et progresse à un CAGR de 12,09 %, grâce à l'échelle de fabrication et à des populations de gamers en rapide expansion.

Quelle est l'importance de l'intégration de l'IA dans les nouveaux périphériques ? Les appareils pilotés par l'IA tels que les souris avec raccourci ChatGPT et les claviers DeepSeek font progresser les périphériques dans la chaîne de valeur, offrant des fonctionnalités adaptatives qui justifient une tarification premium.

Les appareils pilotés par l'IA tels que les souris avec raccourci ChatGPT et les claviers DeepSeek font progresser les périphériques dans la chaîne de valeur, offrant des fonctionnalités adaptatives qui justifient une tarification premium.

Dernière mise à jour de la page le: