Taille et part du marché des machines de marquage laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 4.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de marquage laser par Mordor Intelligence

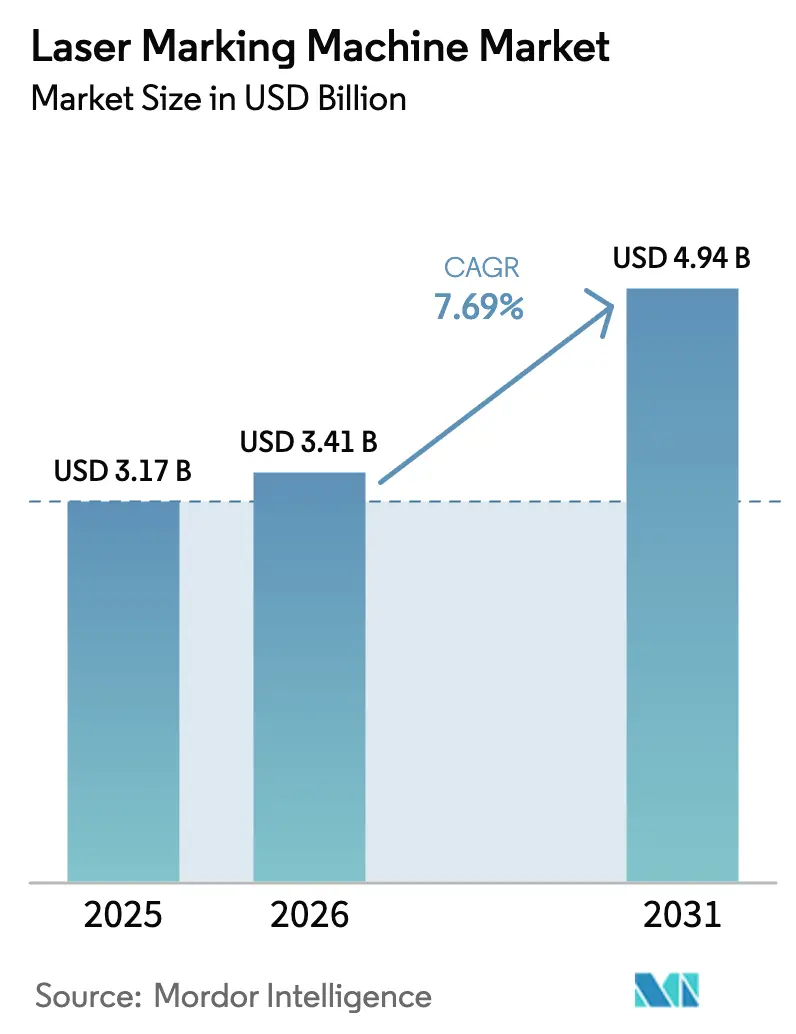

La taille du marché des machines de marquage laser était évaluée à 3,17 milliards USD en 2025 et devrait croître de 3,41 milliards USD en 2026 pour atteindre 4,94 milliards USD d'ici 2031, à un CAGR de 7,69 % durant la période de prévision (2026-2031). La demande s'accélère car les codes permanents à haute résolution sont devenus essentiels pour la traçabilité des produits, la lutte contre la contrefaçon et la conformité réglementaire dans des secteurs allant des dispositifs médicaux aux assemblages automobiles. L'intégration avec les usines intelligentes de l'Industrie 4.0 positionne chaque poste de travail laser comme un nœud de capture de données qui alimente les systèmes d'exécution de fabrication en informations qualité en temps réel. Parallèlement, la baisse des prix des composants — notamment pour les sources à fibre haute puissance — ouvre la technologie aux fabricants du marché intermédiaire. L'Asie-Pacifique conserve une base de production dominante pour l'électronique et les véhicules, de sorte que les investissements dans des lignes laser rapides et automatisées continuent de dépasser les autres régions. Du côté des fournisseurs, les lasers à fibre conservent un large attrait grâce à leur efficacité et leur faible maintenance, tandis que les plateformes UV affichent la croissance la plus rapide, les applications médicales, semi-conductrices et plastiques exigeant des zones thermiquement affectées minimales.

Principaux enseignements du rapport

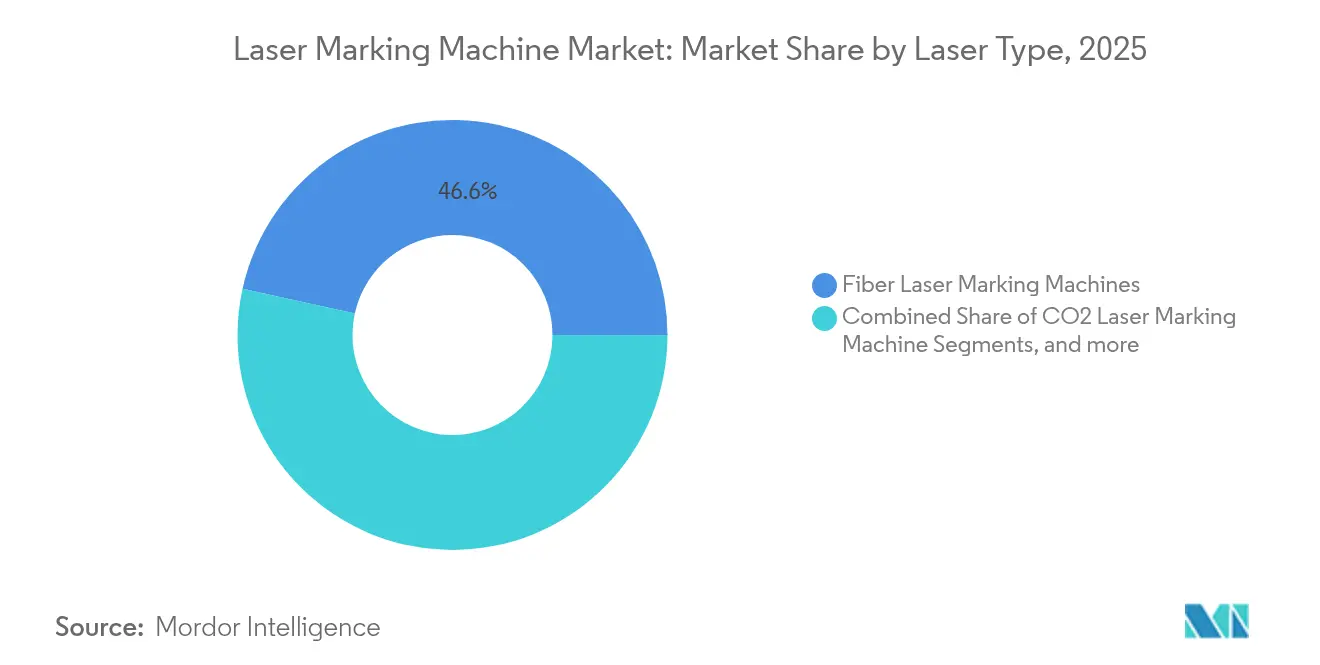

- Par type de laser, les systèmes à fibre ont dominé avec 46,55 % de la part du marché des machines de marquage laser en 2025 ; les plateformes UV devraient croître à un CAGR de 9,42 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'automobile a capturé 24,35 % de la part des revenus en 2025, tandis que la fabrication d'énergie et de batteries devrait se développer à un CAGR de 10,72 % jusqu'en 2031.

- Par offre, l'équipement représentait 74,45 % de la taille du marché des machines de marquage laser en 2025 ; le logiciel progresse le plus rapidement avec un CAGR de 11,55 %.

- Par plage de puissance, les unités de 20-50 W détenaient 38,15 % de la taille du marché des machines de marquage laser en 2025 ; les systèmes supérieurs à 100 W affichent les meilleures perspectives avec un CAGR de 7,72 %.

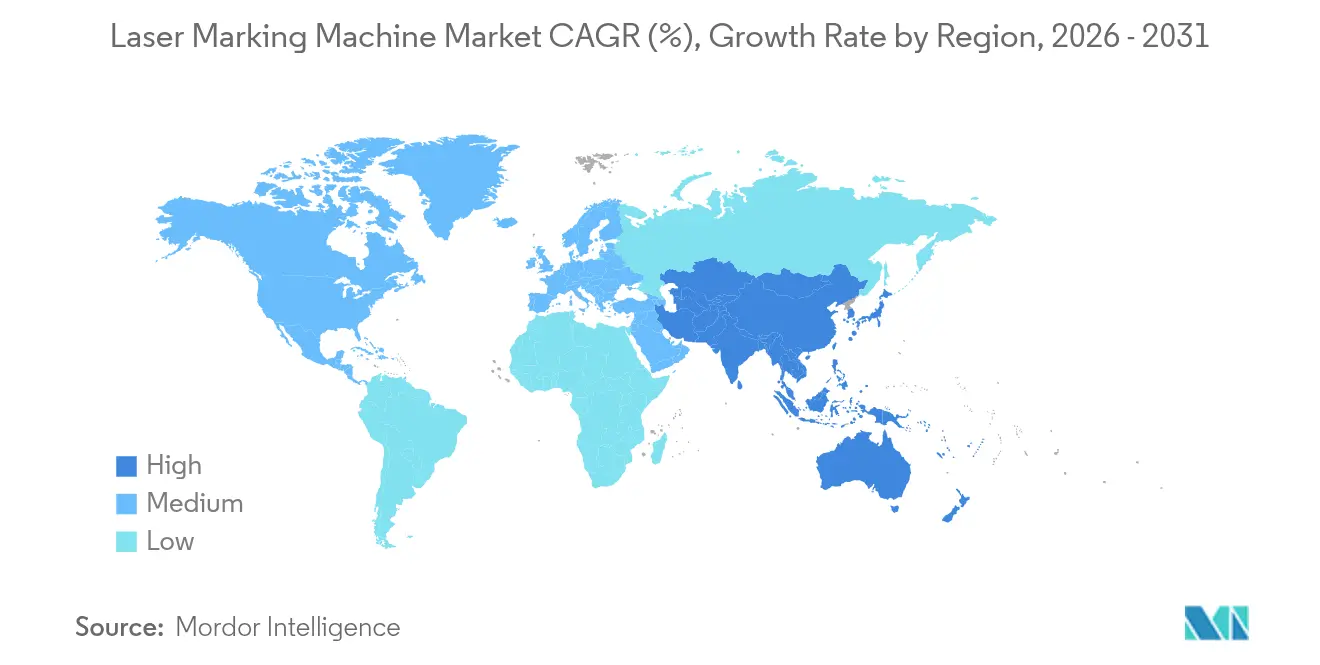

- Par région, l'Asie-Pacifique contrôlait 43,65 % du marché des machines de marquage laser en 2025 et progresse à un CAGR de 8,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des machines de marquage laser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de traçabilité des produits et de lutte contre la contrefaçon | +1.8% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Conformité UDI et EU-MDR pour les dispositifs médicaux | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Intégration dans les usines intelligentes de l'Industrie 4.0 | +2.1% | Allemagne, Japon, Corée du Sud ; diffusion mondiale | Long terme (≥ 4 ans) |

| Érosion des prix des fibres haute puissance | +0.9% | Cœur APAC, débordement mondial | Moyen terme (2-4 ans) |

| Expansion des capacités en Asie-Pacifique | +0.6% | Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Adoption de l'automatisation pilotée par logiciel | +0.5% | Mondial, avec un accent sur les économies de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de traçabilité des produits et de lutte contre la contrefaçon

Les régulateurs mondiaux sévissent contre les produits contrefaits, un problème de 200 milliards USD rien que dans le secteur pharmaceutique, poussant les entreprises vers la sérialisation laser qui résiste à la logistique, à la stérilisation et à l'utilisation sur le terrain.[1]Laser Photonics Corporation, "Laser Photonics Sets Bold Growth Strategy for 2025," laserphotonics.comLes équipementiers automobiles gravent des codes sur les composants de moteur et de frein afin que les rappels puissent être exécutés en quelques heures plutôt qu'en semaines, tandis que les entreprises électroniques réduisent les enquêtes de garantie de 60 % grâce aux marques d'identification au niveau des puces.[2]MECCO, "MECCO Showcases New Automated Marking Technologies at IMTS 2024," mecco.comLes chocs d'approvisionnement de 2020-2024 ont montré aux dirigeants la valeur des données granulaires, toujours lisibles, intégrées au niveau des pièces, propulsant de nouveaux investissements en capital sur le marché des machines de marquage laser.

Impulsion réglementaire pour la conformité UDI et EU-MDR dans les dispositifs médicaux

La règle d'identification unique des dispositifs de la FDA et l'EU-MDR, pleinement appliqués depuis mai 2024, imposent des codes directs et durables sur les outils chirurgicaux réutilisables et les implants. Les lasers UV excellent sur les surfaces en titane et en acier inoxydable, générant des marques biocompatibles qui restent lisibles après de multiples cycles de stérilisation.[3]FOBA Laser Marking + Engraving, "White Paper UDI Marking on Medical Devices," pdf.medicalexpo.comLes fabricants de dispositifs font état d'un coût de conformité inférieur de 40 % par rapport aux étiquettes adhésives, et les entreprises multinationales harmonisent désormais leurs lignes de production mondiales autour des normes laser, étendant la demande au-delà de l'Europe et des États-Unis. La surveillance post-commercialisation dépend également des données intégrées dans chaque dispositif marqué au laser.

Intégration dans les usines intelligentes de l'Industrie 4.0

Les cellules laser modernes se connectent aux plateformes MES qui chargent automatiquement les fichiers de travail, ajustent les paramètres de puissance et confirment la qualité du marquage en temps réel. Les temps de configuration diminuent de 75 %, et les capteurs intégrés alimentent des tableaux de bord de maintenance prédictive qui réduisent les temps d'arrêt imprévus de 30 %. Les modèles de jumeaux numériques permettent aux ingénieurs de simuler de nouveaux marquages, réduisant les cycles de lancement de produits. Des fournisseurs tels que Coherent ont lancé des cellules clés en main fonctionnant avec une intervention manuelle minimale, correspondant à la réalité de pénurie de main-d'œuvre des usines avancées.

Réduction des coûts grâce à l'érosion des prix des lasers à fibre haute puissance

La concurrence entre les fournisseurs chinois de diodes et de fibres a entraîné une baisse de 25 % d'une année sur l'autre des prix des modules haute puissance en 2024. Les fabricants de taille moyenne, auparavant limités aux solutions à poinçon ou à jet d'encre, peuvent désormais se permettre des lasers de gravure profonde fonctionnant sans consommables. La location d'équipements abaisse encore les barrières, les conditions de location-vente devenant standard pour les systèmes dont le prix dépasse 50 000 USD.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé pour les systèmes UV | -0.7% | Mondial, en particulier les PME | Court terme (≤ 2 ans) |

| Manque de compétences en programmation de lasers ultrarapides | -0.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Financement limité dans un contexte de hausse des taux d'intérêt | -0.4% | Marchés émergents | Court terme (≤ 2 ans) |

| Pression sur les marges due à la concurrence par les prix | -0.3% | APAC et segments de produits de base mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les systèmes UV haute précision

Les unités UV premium nécessaires pour des marquages inférieurs au micron dépassent souvent 150 000 USD. Comparées aux plateformes à fibre ou CO₂ qui coûtent 60 % moins cher, la période de retour sur investissement plus longue décourage les petits fabricants, surtout après que les hausses de taux de 2024 ont alourdi les coûts de financement. La location aide, mais les paiements mensuels peuvent encore dépasser le prix d'achat direct d'une unité à fibre de base.

Manque de compétences en programmation de procédés laser ultrarapides

Les applications femtosecondes et picosecondes exigent des spécialistes maîtrisant l'optique, la science des matériaux et l'ingénierie de production. Les universités forment trop peu de diplômés, et les entreprises signalent des cycles de recrutement de quatre mois pour les techniciens laser.[4]U.S. Department of Energy, "Basic Research Needs Workshop on Laser Technology 2023 Report," science.osti.govSans les compétences adéquates, des paramètres mal réglés peuvent endommager des pièces à haute valeur ajoutée, de sorte que certains fabricants retardent l'adoption jusqu'à ce que des programmes de formation adéquats rattrapent leur retard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de laser : la domination de la fibre face au défi UV

Les plateformes à fibre détenaient 46,55 % du marché des machines de marquage laser en 2025 en raison de leur haute efficacité électrique, de leur encombrement réduit et de leur fonctionnement pratiquement sans maintenance. Le CO₂ reste populaire sur les plastiques et les emballages, mais les systèmes UV devraient afficher un CAGR de 9,42 % jusqu'en 2031, les processeurs médicaux, semi-conducteurs et plastiques recherchant une qualité de marquage évitant les zones thermiquement affectées. Les fournisseurs de fibres répondent en augmentant la puissance et en affinant la qualité du faisceau pour défendre leur part, tandis que les fournisseurs UV poussent des améliorations de coût et de fiabilité qui apportent des capacités premium dans les usines à haut volume. L'évolution du segment souligne comment les exigences des utilisateurs finaux en matière de miniaturisation et de diversité des matériaux dictent la sélection du type de laser.

L'influence de la fibre s'étend à la gravure de numéros d'identification de véhicules automobiles, à l'identification des pièces d'aéronefs et à la numérotation de série des composants électroniques, confirmant son rôle de cheval de bataille de la production. Pourtant, des applications telles que le sciage de plaquettes ou le codage d'implants favorisent les caractéristiques de traitement à froid de l'UV. Les fournisseurs élargissent donc leurs portefeuilles pour couvrir les deux régimes, illustrant comment le marché des machines de marquage laser récompense les entreprises qui associent la physique laser fondamentale à une expertise spécifique aux applications.

Par plage de puissance : les systèmes haute puissance stimulent l'innovation

Les unités de 20-50 W commandaient 38,15 % de la taille du marché des machines de marquage laser en 2025 car elles équilibrent le débit avec des besoins de refroidissement modestes. Les systèmes dépassant 100 W devraient toutefois croître à un CAGR de 7,72 % car les lignes automobiles et aérospatiales exigent une gravure plus profonde et des temps de cycle plus rapides. Les fournisseurs investissent dans de nouvelles plaques de refroidissement diphasiques qui dissipent la chaleur tout en préservant un encombrement réduit, permettant des cycles de fonctionnement élevés même dans des cellules d'usine étroites.

Pour les étiquettes sur des polymères souples ou des composants électroniques sensibles, les plateformes inférieures à 20 W restent suffisantes, mais les boîtiers de batteries de véhicules électriques et les aubes de turbines nécessitent de plus en plus une pénétration de plusieurs centaines de microns. La segmentation qui en résulte montre que les utilisateurs augmentent la puissance non seulement pour la vitesse, mais aussi pour débloquer de nouveaux matériaux et géométries, renforçant le lien stratégique entre la physique laser et l'évolution des conceptions de pièces.

Par méthode de refroidissement : les systèmes refroidis par eau gagnent en dynamisme

Les conceptions refroidies par air ont capturé 62,35 % de part en 2025 grâce à leur installation et leur maintenance simples. Néanmoins, les machines refroidies par eau croîtront de 8,47 % par an car les faisceaux haute puissance nécessitent un contrôle thermique précis pour maintenir la qualité du faisceau sur de longs quarts de travail. Les solutions en circuit fermé réduisent la consommation d'eau, et les circuits hybrides air-liquide émergent comme une technologie de transition offrant une stabilité accrue sans la complexité de plomberie des systèmes entièrement liquides.

Les critères de décision s'étendent désormais au-delà du coût initial au coût total de possession. Dans les environnements à forte utilisation — les lignes de batteries fonctionnant 24h/24 et 7j/7, par exemple — le refroidissement liquide réduit les temps d'arrêt imprévus et le remplacement des ventilateurs consommables. Par conséquent, le choix du refroidissement est de plus en plus corrélé à l'intensité d'utilisation plutôt qu'à la taille de l'entreprise.

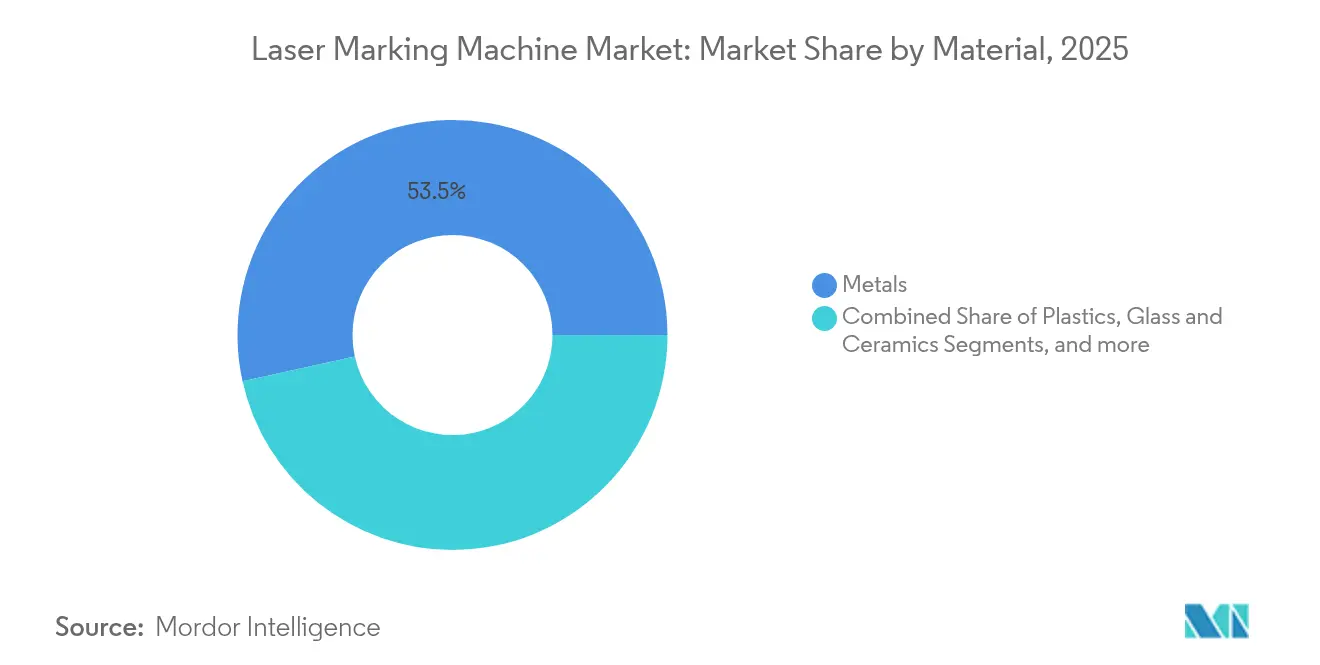

Par matériau : les plastiques émergent comme moteur de croissance

Les substrats métalliques représentaient encore 53,45 % des revenus en 2025, ancrés par les pièces en acier, aluminium et titane dans les usines automobiles, aérospatiales et de machines. Les plastiques, cependant, afficheront un CAGR de 9,11 % jusqu'en 2031, les additifs marquables au laser produisant des codes nets et à fort contraste sur les emballages polymères qui remplacent les jets d'encre à base de solvants. Le verre, les céramiques et les matériaux composites se développent également car les lasers UV et verts permettent des marquages sans fissures sur des surfaces fragiles ou transparentes.

Les réglementations en matière de durabilité accélèrent l'adoption des plastiques car les marquages laser éliminent les consommables et sont compatibles avec les filières de recyclage. La tendance illustre comment les pressions réglementaires et environnementales peuvent remodeler les mélanges de matériaux et, par extension, les sélections de lasers adaptées au profil d'absorption optique de chaque substrat.

Par secteur d'utilisation finale : le stockage d'énergie stimule la croissance future

Les lignes automobiles ont contribué à 24,35 % des revenus en 2025, mais les usines de batteries et de stockage d'énergie dépasseront tous les secteurs avec un CAGR de 10,72 % jusqu'en 2031. Les fabricants de cellules pour véhicules électriques gravent désormais des codes QR sur chaque cellule cylindrique, en poche ou prismatique pour permettre le suivi tout au long de leur durée de vie. L'encapsulation de semi-conducteurs, les dispositifs médicaux et l'aérospatiale maintiennent également une demande solide, chaque domaine intégrant la traçabilité plus profondément dans ses cadres qualité.

La convergence de l'électrification et d'une gestion plus stricte des garanties garantit que les fabricants de batteries continueront d'investir dans des postes de travail laser rapides, automatisés et résistants à la poussière. Ces environnements spécialisés valorisent les cabinets laser fermés de classe 1 avec extraction de fumées intégrée, renforçant la prime accordée à l'expertise en conception clés en main.

Analyse géographique

L'Asie-Pacifique détenait 43,65 % du marché des machines de marquage laser en 2025 et devrait croître de 8,95 % par an jusqu'en 2031. Les pôles électroniques et automobiles de la Chine investissent dans des îlots laser intégrés à haut débit pour soutenir la production orientée vers l'exportation. La culture d'ingénierie de précision du Japon stimule la demande de variantes ultrarapides et UV qui s'adressent aux plaquettes de semi-conducteurs et aux implants médicaux. Les géants coréens de l'affichage et des batteries stimulent également l'adoption, soutenus par des incitations nationales à l'Industrie 4.0 qui subventionnent les mises à niveau d'équipements intelligents.

L'Amérique du Nord reste un adopteur régulier car les politiques de relocalisation et l'application de l'UDI par la FDA soutiennent les budgets d'investissement pour de nouvelles cellules. Les constructeurs automobiles américains, ayant surmonté les pénuries de puces, mettent désormais l'accent sur la traçabilité des pièces pour atténuer les futures perturbations, tandis que les fournisseurs de rang 1 mexicains déploient des lasers pour assurer une conformité douanière transparente pour les assemblages transfrontaliers.

L'Europe affiche une croissance modérée ancrée dans la base de fabrication avancée de l'Allemagne et l'agenda de durabilité de l'UE. L'EU-MDR incite les hôpitaux et les fournisseurs à exiger des marquages biocompatibles, et les efforts d'électrification automobile stimulent le codage des composants de batteries. Les exigences documentaires déclenchées par le Brexit ont encore mis en évidence la valeur des marquages durables et lisibles par machine qui accélèrent les procédures frontalières.

Paysage concurrentiel

La base de fournisseurs est modérément fragmentée. IPG Photonics, TRUMPF et Coherent tirent parti de l'intégration verticale, contrôlant la production de diodes laser, la conception des résonateurs et l'assemblage au niveau des systèmes. IPG rapporte 87,7 % de ses revenus 2024 provenant du traitement des matériaux, confirmant sa domination dans les sources à fibre. TRUMPF combine les lasers avec la manutention automatisée, tandis que le portefeuille photonique plus large de Coherent permet la vente croisée dans des processus adjacents tels que le soudage.

Les stratégies de croissance reposent de plus en plus sur la différenciation logicielle et les solutions verticales. L'acquisition de Control Micro Systems par Laser Photonics a élargi sa portée dans les niches médicales et pharmaceutiques, tandis que MECCO et United Winners Laser présentent des cellules clés en main destinées aux fabricants de cellules de batteries. Les entrants chinois maintiennent des prix bas, comprimant les marges mais élargissant également la base de clients adressables.

L'activité de fusions et acquisitions devrait se poursuivre car les entreprises recherchent l'échelle et la propriété intellectuelle complémentaire, mais l'interaction entre l'érosion des prix et la valeur logicielle déterminera qui sécurise un positionnement premium.

Leaders du secteur des machines de marquage laser

Han's Laser Technology Industry Group Co., Ltd.

Telesis Technologies, Inc.

Videojet Technologies Inc.

Trotec Laser GmbH

Epilog Laser Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Control Micro Systems de Laser Photonics a remporté une commande de marquage robotisé de fraises dentaires auprès d'un fournisseur mondial d'implants, mettant en évidence la croissance spécialisée dans le domaine médical.

- Janvier 2025 : Laser Photonics a annoncé l'acquisition de Control Micro Systems pour 1 million USD et a dévoilé un plan de croissance visant un CAGR à deux chiffres dans les secteurs médical et pharmaceutique.

- Octobre 2024 : The Battery Show USA a mis en lumière le soudage et le marquage laser automatisés comme norme émergente pour les lignes de production de batteries au lithium.

- Août 2024 : MECCO a dévoilé les postes de travail prêts pour l'automatisation LightWriter PRO Connect dotés de suites logicielles multi-options lors de l'IMTS 2024.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des machines de marquage laser comme des systèmes fabriqués en usine qui utilisent des faisceaux à fibre, CO2, UV, verts ou à état solide pour produire des marquages alphanumériques permanents, des codes 2D ou des marquages graphiques sur des métaux, des plastiques, du verre, des céramiques et du silicium ; les ventes de logiciels intégrés et de services essentiels sont comptabilisées aux côtés des équipements.

Exclusion du périmètre : nous excluons délibérément les plateformes de découpe laser, de soudage, de gravure, ainsi que toutes les unités de codage à jet d'encre ou thermiques portatives.

Aperçu de la segmentation

- Par type de laser

- Machines de marquage laser à fibre

- Machines de marquage laser CO2

- Machines de marquage laser UV

- Lasers verts

- Lasers à état solide Nd:YAG

- Par plage de puissance

- Moins de 20 W

- 20-50 W

- 50-100 W

- Supérieur à 100 W

- Par méthode de refroidissement

- Refroidissement par air

- Refroidissement par eau

- Par matériau

- Métaux

- Plastiques

- Verre et céramiques

- Semi-conducteurs et silicium

- Autres matériaux

- Par secteur d'utilisation finale

- Automobile

- Électronique et semi-conducteurs

- Machine-outil et génie lourd

- Aérospatiale et défense

- Dispositifs médicaux et de santé

- Emballage et produits de grande consommation

- Fabrication d'énergie et de batteries

- Bijouterie et artisanat

- Autres secteurs

- Par offre

- Équipement

- Logiciel

- Services

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des distributeurs de machines-outils, des intégrateurs d'automatisation, des auditeurs réglementaires et des prestataires de maintenance en Asie-Pacifique, en Europe et en Amérique du Nord. Ces entretiens ont permis de tester les hypothèses de cycle de fonctionnement, les prix de vente moyens, les ratios de modernisation et le rythme réel de migration des codeurs à base d'encre, aidant à combler les lacunes identifiées lors de l'analyse documentaire.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant d'organismes tels que le Bureau du recensement des États-Unis, Eurostat Prodcom, les exportations douanières chinoises HS 8456 et le Laser Institute of America, qui décrivent les volumes de production, les flux commerciaux et les règles d'adoption. Les documents de normes (sérialisation ISO/IEC 15459, EU-MDR, UDI) ont clarifié les déclencheurs de conformité qui stimulent la demande de machines, tandis que les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les familles de brevets récupérés via Questel ont révélé les baisses de prix pour les sources à fibre haute puissance. D&B Hoovers et Dow Jones Factiva ont ajouté des ventilations de revenus pour les principaux équipementiers, nous permettant de recouper le mix de canaux. Cette liste est illustrative ; de nombreuses autres sources secondaires ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une construction descendante commence par les statistiques de production et de commerce pour dimensionner les flux d'unités annuels, puis est équilibrée par des vérifications ascendantes sélectives utilisant des calculs de prix de vente moyen × volume échantillonnés auprès des fournisseurs de rang 1. Des variables telles que l'érosion des prix des lasers à fibre, la production de véhicules légers automobiles, les indices de dépenses d'investissement de l'Industrie 4.0, les délais de sérialisation obligatoire des dispositifs et les indices des directeurs d'achat régionaux alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les données de canal sont en retard, nous alignons les totaux sur la croissance du parc installé révélée lors des entretiens de terrain avant de verrouiller la base de référence.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à deux niveaux, des tests de variance par rapport à des indicateurs indépendants et des signaux d'anomalie automatisés. Les rapports sont actualisés chaque année ; les événements importants, les réglementations majeures ou les perturbations de l'approvisionnement déclenchent des réexécutions intermédiaires, garantissant que les clients disposent de la vue la plus récente avant la livraison.

Pourquoi la base de référence des machines de marquage laser de Mordor est-elle fiable

Les estimations publiées correspondent rarement car les entreprises choisissent des périmètres, des échelles de prix et des cadences d'actualisation différents. Nous fixons les attentes dès le départ, en expliquant chaque inclusion et exclusion afin que les acheteurs sachent exactement ce que couvre notre valeur de 3,17 milliards de dollars pour 2025.

Les principaux facteurs d'écart comprennent la question de savoir si les processus secondaires (gravure, découpe) sont regroupés, le traitement des revenus logiciels et la manière dont les fournisseurs asiatiques du marché gris sont comptabilisés ; la définition rigoureuse de Mordor, l'actualisation annuelle et la modélisation à double voie résolvent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,17 milliards USD (2025) | ||

| 3,22 milliards USD (2024) | Consultance mondiale A | Ajoute des unités de codage portatives et des modules laser hybrides, élargissant le périmètre |

| 3,17 milliards USD (2023) | Association professionnelle B | Utilise uniquement les données d'expédition et omet les logiciels, réduisant la couverture |

| 3,03 milliards USD (2024) | Revue professionnelle C | Exclut les équipementiers asiatiques de rang 2, sous-estimant les volumes |

Pris ensemble, la comparaison montre que lorsque l'élargissement ou l'omission du périmètre est supprimé, notre base de référence équilibrée et traçable aux sources constitue le point de référence fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des machines de marquage laser en Asie-Pacifique ?

La combinaison de l'expansion de la production électronique et de véhicules électriques en Chine, au Japon et en Corée du Sud, ainsi que les subventions gouvernementales à l'Industrie 4.0, confèrent à la région une part de 43,65 % et des perspectives de CAGR de 8,95 %.

Pourquoi les systèmes laser UV sont-ils le type à la croissance la plus rapide ?

Les dispositifs médicaux, les semi-conducteurs et les emballages plastiques nécessitent un traitement à froid que les faisceaux UV fournissent, soutenant un CAGR de 9,42 % pour les unités UV jusqu'en 2031.

Comment le logiciel modifie-t-il la dynamique concurrentielle ?

Les revenus logiciels augmentent de 11,55 % par an à mesure que les usines adoptent l'analyse prédictive, les diagnostics à distance et l'intégration MES qui ajoutent de la valeur au-delà de la vente initiale de matériel.

Quel secteur d'utilisation finale ajoutera le plus de nouvelles installations ?

Les usines de batteries et de stockage d'énergie devraient croître de 10,72 % par an car chaque cellule au lithium nécessite désormais un code durable et à fort contraste pour le suivi du cycle de vie.

Quel reste le plus grand obstacle pour les petites et moyennes entreprises ?

Le coût initial des équipements UV haute précision, souvent supérieur à 150 000 USD, combiné à des options de financement limitées, ralentit l'adoption parmi les PME.

Dans quelle mesure les marquages appliqués au laser sont-ils permanents par rapport aux étiquettes ou aux codes jet d'encre ?

Les marquages laser sont gravés ou ablatés directement dans le substrat, les rendant résistants à l'abrasion, à la chaleur, aux produits chimiques et aux cycles de stérilisation, surpassant ainsi les étiquettes adhésives et les encres à base de solvants en termes de durabilité.

Dernière mise à jour de la page le: