Taille et part de marché des disques durs (HDD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

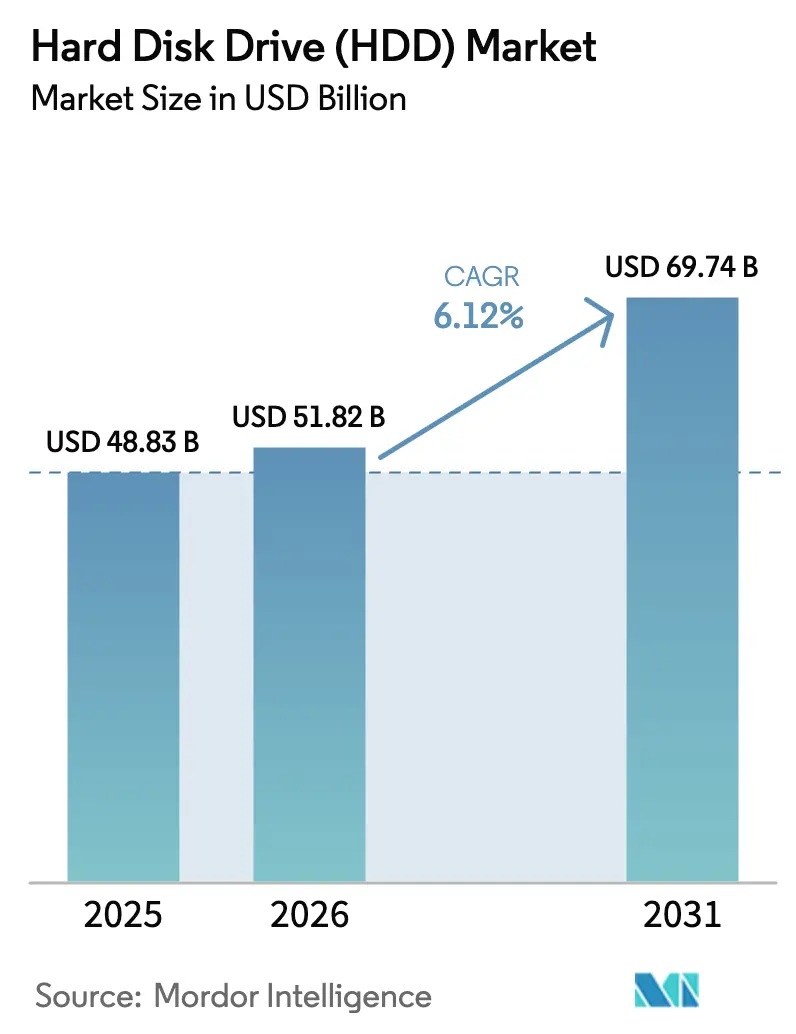

| Taille du Marché (2026) | 51.82 Milliards de dollars |

| Taille du Marché (2031) | 69.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

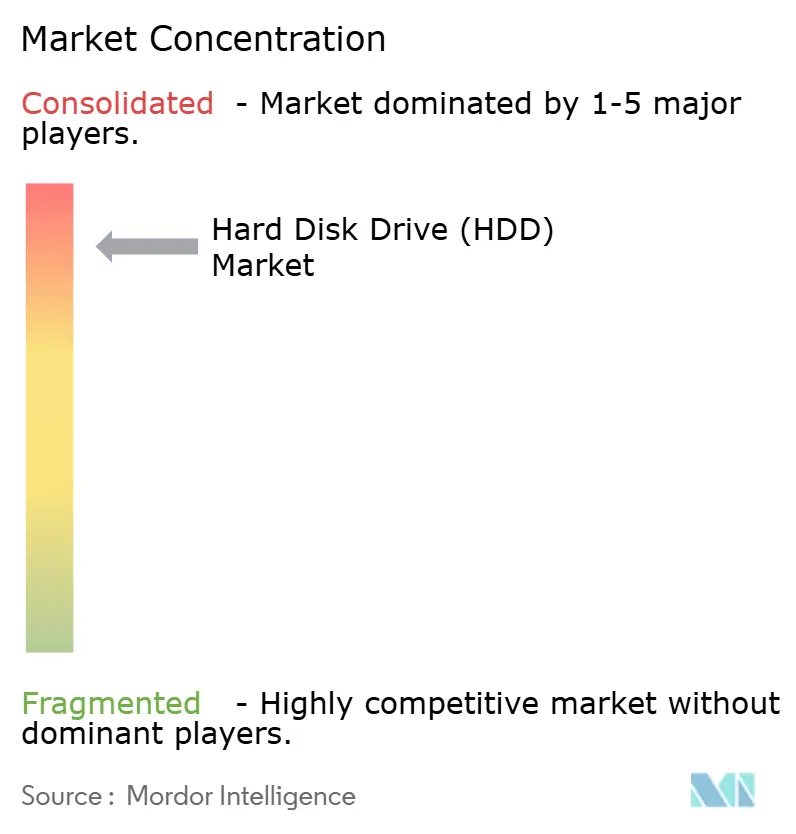

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des disques durs (HDD) par Mordor Intelligence

La taille du marché des disques durs en 2026 est estimée à 51,82 milliards USD, en hausse par rapport à la valeur 2025 de 48,83 milliards USD, avec des projections pour 2031 montrant 69,74 milliards USD, progressant à un TCAC de 6,12 % sur la période 2026-2031. Les avantages en termes de coût par téraoctet, les feuilles de route de capacité pilotées par la technologie HAMR visant 100 To et au-delà, ainsi que l'explosion des données froides générées par l'IA maintiennent les disques durs au cœur des stratégies de stockage hyperscale. Les déploiements d'entreprise en mode nearline s'étendent à mesure que les fournisseurs de services cloud allouent environ 15 à 20 % de leurs budgets d'investissement 2025 record de 315 milliards USD à l'infrastructure de stockage, tandis que les métriques d'énergie par téraoctet soutiennent la demande sur les marchés des centres de données à contraintes énergétiques[1]Équipe des relations investisseurs, « Rapport annuel 10-K FY 2024 », Western Digital Corporation, wdc.com. Les tendances en matière d'interfaces révèlent la large base installée de SATA, tandis que SAS et les nouvelles voies NVMe gagnent en dynamique là où une bande passante plus élevée est essentielle. La dynamique d'approvisionnement reste délicate car trois fournisseurs contrôlent la quasi-totalité de la production ; toute perturbation, qu'il s'agisse de tensions commerciales ou de catastrophes naturelles, se propage rapidement sur le marché des disques durs [WESTERN DIGITAL.COM]. Dans le même temps, les incitations régionales à la fabrication en Asie-Pacifique et en Amérique du Nord réécrivent les empreintes de production et favorisent la délocalisation de proximité de l'assemblage final pour les commandes d'entreprises critiques.

Points clés du rapport

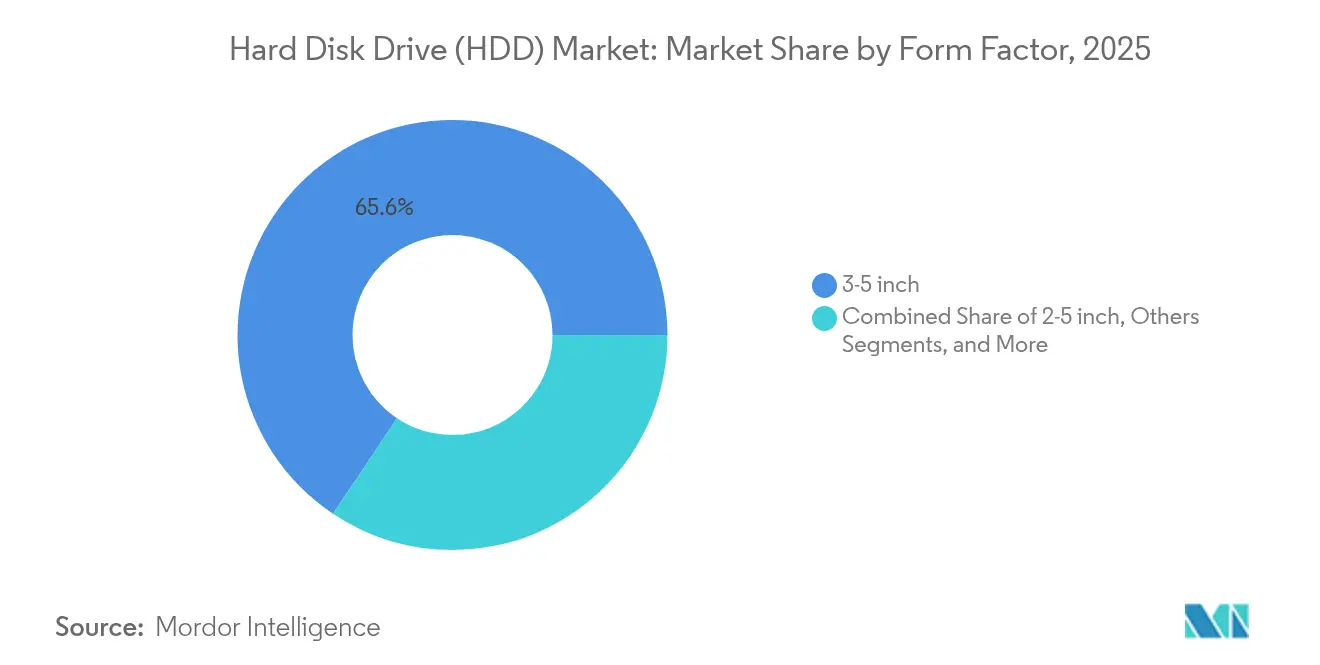

- Par facteur de forme, les disques de 3,5 pouces ont dominé avec une part de revenus de 65,62 % en 2025 ; le segment progresse à un TCAC de 9,29 % jusqu'en 2031.

- Par application, l'entreprise nearline a capturé 44,10 % de la part de marché des disques durs en 2025 et se développe à un TCAC de 9,52 % jusqu'en 2031.

- Par capacité de stockage, les disques de plus de 10 To ont enregistré la croissance la plus rapide avec un TCAC de 13,14 %, tandis que les capacités supérieures à 5 To représentaient 54,40 % des livraisons 2025.

- Par interface, SAS a affiché la croissance projetée la plus élevée avec un TCAC de 12,06 % jusqu'en 2031, tandis que SATA conservait une part de 67,55 % en 2025.

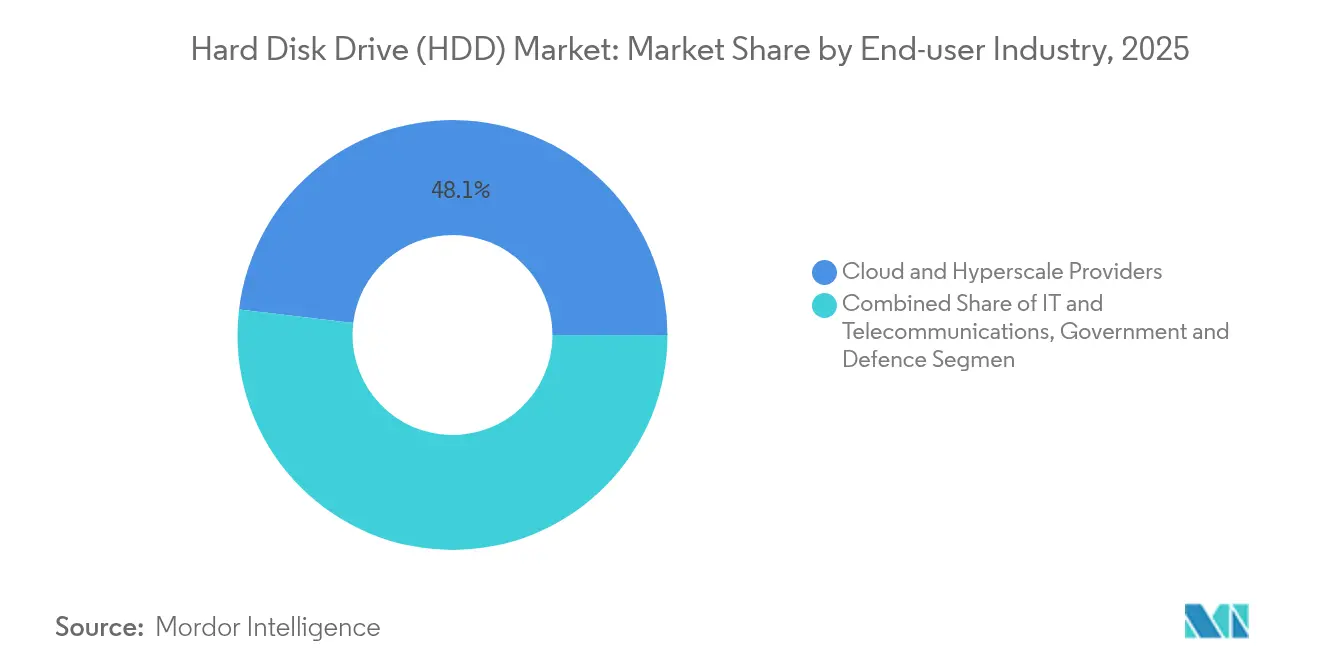

- Par utilisateur final, les opérateurs cloud et hyperscale représentaient 48,10 % de la demande 2025 et sont prévus de croître à un TCAC de 11,42 % jusqu'en 2031.

- Par technologie d'enregistrement, HAMR est la catégorie à la croissance la plus rapide avec un TCAC de 16,98 %, bien que CMR détenait encore une part de 56,45 % en 2025.

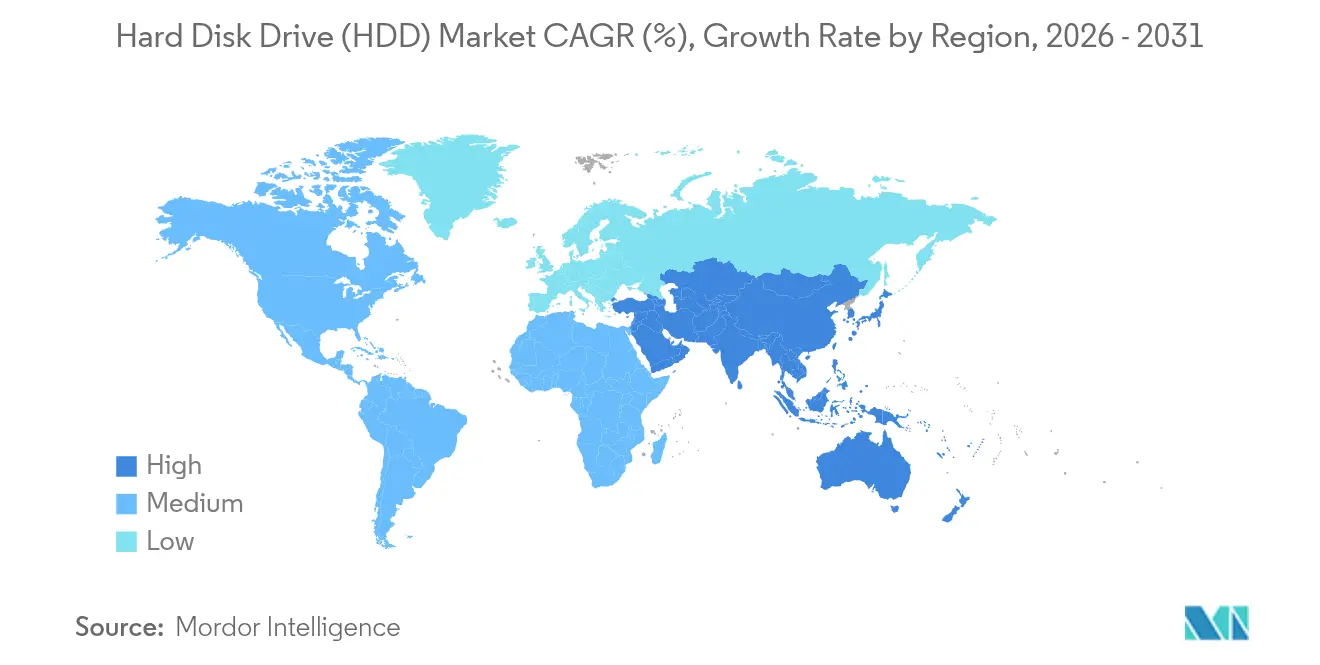

- L'Asie-Pacifique a dominé les revenus régionaux avec 36,10 % en 2025 et suit un TCAC de 6,84 % jusqu'en 2031.

- Seagate, Western Digital et Toshiba ont collectivement représenté plus de 95 % des livraisons mondiales en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des disques durs (HDD)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des capacités hyperscale et cloud | +2.1% | Mondial (Asie-Pacifique et Amérique du Nord en tête) | Long terme (≥ 4 ans) |

| Avantage coût par téraoctet face aux SSD dans les charges de travail nearline | +1.8% | Segments d'entreprises mondiaux | Moyen terme (2-4 ans) |

| Croissance des données de vidéosurveillance dans les déploiements de villes intelligentes | +1.2% | Asie-Pacifique en tête ; Moyen-Orient et Afrique et Amérique latine suivent | Moyen terme (2-4 ans) |

| Adoption du tiering des données froides piloté par l'IA | +1.4% | Mondial, concentré dans les régions hyperscale | Long terme (≥ 4 ans) |

| Feuille de route HAMR à grande capacité jusqu'à 50 To | +0.8% | Entreprises et hyperscale mondiaux | Long terme (≥ 4 ans) |

| Programmes de recyclage dans le cadre de l'économie circulaire | +0.4% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de capacité de stockage hyperscale et cloud

Le nombre de centres de données hyperscale a atteint 1 136 en fin d'année 2024 et devrait tripler d'ici 2030 à mesure que les accélérateurs d'IA reconfigurent les empreintes informatiques. Le stockage représente environ un cinquième des plans de dépenses d'investissement 2025 des grands opérateurs cloud, canalisant des milliards vers des racks de très grande capacité qui favorisent le marché des disques durs pour les déploiements en niveaux froids. Les livraisons en exaoctets de disques durs sont prévues par Western Digital de croître à 23 % entre 2024 et 2028, principalement grâce aux gains de densité permis par HAMR. Les États-Unis détiennent 54 % de la capacité hyperscale installée, mais les contraintes d'alimentation locale récompensent les disques offrant des performances supérieures en watts par téraoctet. Les architectures disaggregées séparent désormais le calcul du stockage, permettant aux disques durs de gérer de vastes pools de données froides tandis que les SSD gèrent l'accès aux données actives.

Avantage coût/To face aux SSD dans les charges de travail nearline

Seagate a annoncé avoir atteint 15 USD par téraoctet sur 398 exaoctets livrés au cours de l'exercice 2024, préservant un écart de coût estimé à 2,5× par rapport aux SSD d'entreprise. À des points de capacité de 30 To, le différentiel de prix se creuse jusqu'à environ 3 à 4×, renforçant le marché des disques durs dans les niveaux de données froides sensibles aux coûts. Les fabricants de mémoire flash continuent de réduire les coûts au dollar par téraoctet grâce à la mise à l'échelle de la mémoire NAND 3D, mais les contraintes d'endurance et de coût d'écriture maintiennent le coût total de possession favorable aux disques pour les charges de travail à prédominance séquentielle. Les acheteurs en entreprise articulent de plus en plus des stratégies hybrides qui mêlent des niveaux SSD haute performance à de larges pools de capacité de disques durs pour optimiser les dépenses et les objectifs de niveau de service.

Croissance des données de vidéosurveillance pour les déploiements de villes intelligentes

Les initiatives de villes intelligentes en Asie-Pacifique imposent une capture vidéo continue et haute résolution pouvant dépasser des pétaoctets par municipalité chaque année. La gamme WD Purple Pro de Western Digital atteint désormais 26 To avec des classements de charge de travail annuels de 550 To, satisfaisant un enregistrement 24 h/24 et 7 j/7 dans des conditions environnementales sévères. La technologie SMR amplifie la capacité d'environ 25 % par rapport à CMR pour les flux d'écriture séquentiels typiques de la surveillance. Les municipalités en Malaisie et en Thaïlande investissent des milliards dans les infrastructures intelligentes, créant un pipeline soutenu pour les enregistreurs vidéo en réseau multi-disques et les baies d'archivage centralisées. L'analyse basée sur l'IA augmente encore les fenêtres de conservation car les séquences brutes doivent être stockées avec les métadonnées d'inférence à des fins de vérification de conformité.

Adoption du tiering des données froides piloté par l'IA

McKinsey prévoit que les données froides pourraient représenter 80 % de l'ensemble du stockage numérique d'ici 2025, sous-produit de l'entraînement exponentiel de modèles d'IA et des ensembles de données d'inférence. La consommation de SSD d'entreprise se développe à un TCAC de 35 %, mais cette empreinte cible toujours les charges de travail actives et sensibles à la latence, laissant de vastes archives aux disques durs. Les politiques de gouvernance de l'IA exigent la reproductibilité, de sorte que les artefacts d'entraînement intermédiaires sont conservés pendant des années, s'alignant avec les niveaux optimisés en termes de coûts. La recherche IBM confirme que les disques durs offrent une empreinte carbone plus faible que les SSD pour les horizons d'archivage, ajoutant un argument de durabilité en faveur des architectures à plusieurs niveaux[2]Blog de recherche, « Durabilité dans le stockage de données », IBM Research, ibm.com. La gestion automatisée du cycle de vie migre désormais les bits entre la mémoire flash NVMe et les disques à grande capacité en fonction des modèles d'accès en temps réel, renforçant les perspectives à long terme du marché des disques durs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide du $/To des SSD et gains en coût total de possession de la mémoire flash | -1.6% | Entreprises et consommateurs mondiaux | Court terme (≤ 2 ans) |

| Concentration extrême des fournisseurs et chocs sur la chaîne d'approvisionnement | -0.9% | Mondial, fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Taxes carbone prospectives sur la production de disques durs à forte intensité énergétique | -0.3% | Union européenne et Amérique du Nord | Long terme (≥ 4 ans) |

| Limites de densité de rack favorisant la mémoire flash | -0.7% | Marchés mondiaux des centres de données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide du $/To des SSD et gains en coût total de possession de la mémoire flash d'entreprise

Les fournisseurs de mémoire flash produisent désormais de la NAND 3D à 232 couches, faisant baisser les coûts de bit chaque trimestre. Les succès commerciaux de Pure Storage auprès des opérateurs hyperscale mettent en évidence des scénarios où la mémoire flash atteint un coût total convaincant lorsque les économies d'énergie, de refroidissement et de surface au sol sont intégrées dans l'équation. L'arrivée de SSD d'entreprise de 61,44 To signale une convergence des capacités, bien qu'à un prix élevé. La NAND QLC promet de nouveaux gains en termes de coût par bit, mais les contraintes d'endurance confinent ces produits aux charges de travail à forte intensité de lecture. À mesure que les acheteurs d'entreprise adoptent de plus en plus une approche d'approvisionnement globale, les disques durs doivent continuer à augmenter leur capacité plus rapidement que la mémoire flash ne réduit son écart de coût.

Concentration extrême des fournisseurs et chocs sur la chaîne d'approvisionnement

Seagate, Western Digital et Toshiba contrôlent ensemble plus de 95 % des volumes, créant une chaîne d'approvisionnement fragile où un incident dans une seule usine peut éliminer une part à deux chiffres de la production mondiale. L'avis de Western Digital d'avril 2024 concernant une offre contrainte a déclenché des protocoles d'allocation et a révélé à quelle vitesse les prix peuvent fluctuer lorsque les stocks se resserrent. Des tarifs douaniers de 25 à 34 % sur certaines routes de fabrication asiatiques ajoutent une volatilité des coûts, incitant les fournisseurs à envisager la relocalisation de l'assemblage au Mexique ou aux États-Unis. Les barrières élevées à l'entrée — outillage de précision, expertise en tribologie et usines à plusieurs milliards de dollars — découragent les nouveaux entrants, de sorte que le risque de consolidation reste un frein durable sur le marché des disques durs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : la densité d'entreprise favorise la domination des disques 3,5 pouces

Les unités de 3,5 pouces ont généré 65,62 % des revenus en 2025, dépassant l'ensemble du marché des disques durs avec un TCAC de 9,29 % jusqu'en 2031. Leurs grands plateaux permettent des métriques supérieures en gigaoctets par rack, essentielles pour les opérateurs hyperscale qui évaluent la surface au sol à plusieurs milliers de dollars par mètre carré. La taille du marché des disques durs pour les produits de 3,5 pouces devrait dépasser 45,2 milliards USD d'ici 2031. Les avancées HAMR et UltraSMR permettent aux fournisseurs de prévoir 40 To sur le même encombrement, renforçant les économies d'échelle du segment.

Les disques de 2,5 pouces plus petits s'adressent aux ordinateurs portables et aux serveurs compacts, mais font face à la substitution par les SSD, limitant les perspectives de croissance. Les facteurs de forme inférieurs à 1,8 pouce occupent des créneaux dans l'électronique grand public et les équipements industriels. Les châssis JBOD haute densité reposant sur des plateformes 3,5 pouces conservent le leadership en termes de coûts dans les architectures de niveaux froids car moins de broches répondent aux objectifs en exaoctets. Le récent lancement au Japon par Seagate des références BarraCuda de 20 To et 24 To à des prix attractifs pour les consommateurs souligne l'investissement continu dans la feuille de route 3,5 pouces à grande capacité.

Par application : l'entreprise nearline capte la demande de stockage IA

Les environnements d'entreprise nearline ont représenté 44,10 % des livraisons 2025 et croîtront à un TCAC de 9,52 %, le plus rapide parmi les principales charges de travail. Les architectes cloud orientent les ensembles d'entraînement d'IA en expansion vers des niveaux à faible coût et haute densité, maintenant le marché des disques durs au cœur des clusters à l'échelle du pétaoctet. La part de marché des disques durs pour les rôles nearline bénéficie de la vague de données froides prévue par McKinsey, qui s'aligne avec les atouts des disques en matière d'écriture séquentielle et de conservation économique.

Les PC de bureau grand public et de jeux migrent régulièrement vers les SSD, réduisant la demande unitaire pour les disques d'entrée de gamme inférieurs à 1 To. Les baies de surveillance et les dispositifs NAS restent résilients car les modèles d'écriture et les besoins de capacité conviennent aux supports magnétiques. Les équipes de centres de données d'entreprise continuent d'adopter des modèles disaggrégés où SSD et disques durs coexistent, mais la couche nearline affiche la croissance absolue en exaoctets la plus élevée sur la décennie.

Par capacité de stockage : les disques à très grande capacité s'accélèrent

Les livraisons supérieures à 5 To représentaient 54,40 % du mix unitaire 2025, tandis que les appareils dépassant 10 To progressent à un TCAC de 13,14 % jusqu'en 2031. La taille du marché des disques durs pour les points de capacité >10 To s'aligne étroitement avec les cycles de rafraîchissement de la conception des racks hyperscale visant une réduction des watts par téraoctet. La feuille de route HAMR de Seagate cible des disques uniques de 50 To avant 2031, s'étendant à 100 To au début des années 2030.

Les disques inférieurs à 1 To déclinent à mesure que les courbes de prix des SSD franchissent des seuils critiques dans les canaux de vente au détail. La plage de 1 à 3 To persiste pour le remplacement dans les baies d'entreprise héritées et les économies émergentes sensibles aux prix. Les familles ePMR et UltraSMR de Western Digital offrent des augmentations de densité intermédiaires — 32 To sur des plateaux de classe CMR — facilitant la migration pour les opérateurs qui ne peuvent pas encore certifier HAMR dans les chaînes d'approvisionnement existantes.

Par interface : la croissance de SAS signale la migration vers les performances d'entreprise

SATA représentait 67,55 % des livraisons en 2025 en raison de sa présence bien établie dans les équipements hérités et les PC grand public. Pourtant, SAS remet en question cette avance avec un TCAC de 12,06 % jusqu'en 2031, à mesure que les entreprises consolident les charges de travail mixtes sur moins de ports, plus rapides. La taille du marché des disques durs liée aux déploiements SAS dépassera 21,4 milliards USD d'ici la fin de la fenêtre de prévision.

Les discussions sur NVMe se concentraient autrefois uniquement sur la mémoire flash, mais Seagate et NVIDIA codéveloppent des prototypes de disques durs NVMe qui promettent de réduire la latence du protocole tout en préservant les avantages en termes de coûts. Les voies SAS à double port et NVMe multi-liens offrent une évolutivité de la bande passante correspondant aux voies PCIe des CPU modernes, ce qui est essentiel pour les pipelines d'IA qui relisent des téraoctets pendant les époques d'entraînement. SATA continue de servir les besoins d'archivage et de remplacement grand public, mais cédera progressivement du terrain là où le débit est important.

Par secteur d'utilisation final : les fournisseurs cloud font évoluer le marché

Les opérateurs cloud et hyperscale ont représenté 48,10 % de la demande 2025 et croissent à un TCAC de 11,42 %, reflétant leur massive concentration de capitaux informatiques et de stockage. Ces acheteurs achètent directement auprès des fabricants d'équipements d'origine et négocient des feuilles de route technologiques avec les fabricants, les plaçant au centre des cycles de qualification HAMR. Les entreprises de télécommunications et de services informatiques maintiennent des calendriers de renouvellement robustes, mais restent en deçà du volume hyperscale.

Les déploiements industriels et de vidéosurveillance progressent grâce aux initiatives de villes intelligentes, tandis que les fabricants d'équipements d'origine en électronique grand public sont confrontés à une cannibalisation continue par les modules SSD. Les niches gouvernementales et de défense se procurent des disques renforcés ou certifiés FIPS, en privilégiant la sécurité plutôt que le coût brut. Le secteur des disques durs trouve son levier de prix le plus élevé dans les secteurs verticaux spécialisés où les barrières à la certification limitent la substitution.

Par technologie d'enregistrement : l'émergence de HAMR remodèle le paysage concurrentiel

CMR menait encore avec 56,45 % des unités 2025, mais HAMR est le moteur de croissance évident avec un TCAC de 16,98 %. L'acquisition de Intevac par Seagate pour 119 millions USD en mars 2025 accélère les avancées laser sur les têtes de lecture, permettant des déploiements en exaoctets déjà au sein des centres de données cloud de premier rang. La confirmation par Western Digital en décembre 2024 de la livraison commerciale de disques HAMR en 2025 illustre l'alignement du secteur.

SMR reste pertinent pour les environnements d'écriture unique et de lecture fréquente tels que la surveillance ou la sauvegarde. Les variantes à assistance énergétique comme ePMR offrent des gains incrémentiels sans bouleversement majeur du micrologiciel, offrant aux opérateurs un pont jusqu'à la maturité de HAMR. À mesure que les capacités dépassent 50 To, le nombre de plateaux et les enveloppes de puissance des broches restent largement inchangés, soutenant le marché des disques durs face aux incursions de la mémoire flash sur le plan de la densité de rack.

Analyse géographique

L'Asie-Pacifique a représenté 36,10 % des revenus mondiaux en 2025 et progresse à un TCAC de 6,84 % jusqu'en 2031. La Chine et le Japon ancrent la demande régionale grâce aux déploiements hyperscale et aux livraisons des fabricants d'équipements d'origine nationaux, tandis que la Thaïlande continue d'être un pôle manufacturier avec l'expansion de 693 millions USD de Western Digital approuvée en août 2024. Les volumes de vente au détail de disques durs en Inde ont augmenté de 12 % d'un trimestre à l'autre au deuxième trimestre 2024 avec la persistance des tendances du commerce électronique et du travail à domicile. Les budgets alloués aux villes intelligentes en Asie du Sud-Est, notamment les programmes de centres de données et de surveillance de 17 milliards USD de la Malaisie, intensifient l'absorption régionale en exaoctets.

L'Amérique du Nord est le deuxième territoire en importance, portée par les opérateurs hyperscale américains qui détiennent 54 % de la capacité cloud installée. Les vents contraires liés à la politique commerciale introduisent une incertitude sur les coûts, bien que les incitations proposées encouragent l'assemblage national susceptible de raccourcir les chaînes d'approvisionnement. Les contraintes croissantes du réseau électrique autour du couloir des centres de données de Virginie orientent les architectes vers des efficacités en watts par téraoctet qui favorisent le marché des disques durs par rapport aux baies entièrement flash. Le Canada et le Mexique jouent des rôles de soutien en fournissant des terres, de l'électricité renouvelable et des avantages logistiques transfrontaliers.

L'Europe maintient des cycles cohérents de renouvellement des équipements d'entreprise dans le contexte de mandats stricts en matière de souveraineté des données. L'Allemagne et le Royaume-Uni déploient des clusters de niveaux froids pour respecter les fenêtres de conservation en matière de conformité, tandis que la France développe les charges de travail cloud du secteur public. L'accent mis par la région sur l'économie circulaire est en phase avec les programmes de recyclage des fournisseurs, comme le programme de récupération de terres rares à partir de 22 680 kilogrammes de disques mis hors service en 2024 par Western Digital. Les discussions à long terme sur la taxe carbone pourraient influencer les choix de technologie d'enregistrement à mesure que les fabricants de disques durs mettent en avant un cycle de vie avec des émissions de CO2 plus faibles que les supports de stockage concurrents.

Paysage concurrentiel

Principales entreprises du marché des disques durs

Seagate, Western Digital et Toshiba approvisionnent collectivement la quasi-totalité du marché, leur conférant des économies d'échelle et un levier de prix. Leur structure oligopolistique leur permet de synchroniser les transitions de nœuds, comme en témoignent les feuilles de route simultanées de commercialisation de HAMR. L'intégration des lasers Intevac par Seagate la positionne pour des records de capacité en tant que premier entrant, tandis que Western Digital poursuit des têtes à assistance thermique développées en interne visant des jalons de 100 To. Toshiba se différencie par l'optimisation du micrologiciel SMR et des modèles de surveillance ciblés.

Les partenariats technologiques s'intensifient. La collaboration de Seagate avec NVIDIA sur les disques durs NVMe cherche à combiner une latence de protocole plus faible avec l'économie traditionnelle des disques[4]Communiqué de presse, « NVIDIA et Seagate développent des disques durs NVMe », NVIDIA Corporation, nvidia.com. Western Digital collabore avec des géants du cloud pour concevoir conjointement des architectures de rack qui maximisent le flux d'air et le nombre de plateaux par boîtier. L'initiative de R&D conjointe de Sony avec Seagate sur des disques d'entreprise à assistance laser de 30 To illustre la mutualisation intersectorielle des compétences en optique et en magnétisme.

La durabilité s'impose comme un vecteur concurrentiel. Le programme de récupération de matériaux de Western Digital et l'accent mis par Seagate sur les moteurs économes en énergie font écho aux entreprises qui évaluent les fiches ESG aux côtés du coût total de possession. La résilience de la chaîne d'approvisionnement est un autre champ de bataille ; les fabricants diversifient leurs empreintes d'usine pour amortir les risques géopolitiques, le Mexique et l'Inde émergeant comme sites d'assemblage optionnels. Malgré la concentration extrême, des opportunités de niche subsistent — par exemple, les disques robustes pour les déploiements de calcul en périphérie où les vibrations et les températures extrêmes excluent la mémoire flash.

Leaders du secteur des disques durs (HDD)

-

Western Digital Corporation

-

Hewlett Packard Enterprise Development LP

-

Toshiba Corporation

-

Dell Technologies Inc.

-

Lenovo Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Seagate a finalisé l'acquisition de Intevac pour 119 millions USD, accélérant la commercialisation de HAMR.

- Décembre 2024 : Western Digital a annoncé ses premiers disques HAMR commerciaux pour les fenêtres de livraison 2025.

- Novembre 2024 : Toshiba a confirmé des optimisations SMR promettant des gains de capacité de 25 % pour les sorties de 2025.

- Octobre 2024 : Seagate a lancé des disques BarraCuda de 20 To et 24 To au Japon à des prix grand public agressifs.

- Septembre 2024 : Sony et Seagate ont révélé le développement conjoint de disques d'entreprise à assistance laser de 30 To avec un financement de 33 millions USD.

Périmètre du rapport mondial sur le marché des disques durs (HDD)

Les disques durs (HDD) sont des dispositifs de stockage de données utilisés dans les ordinateurs et autres appareils électroniques. Ils se composent d'un ou plusieurs disques magnétiques ou plateaux recouverts d'un matériau magnétique. Les disques durs fournissent un stockage non volatile, conservant les données même lorsqu'ils sont hors tension.

Le marché des disques durs (HDD) est segmenté par facteur de forme (2,5 pouces, 3,5 pouces et autres), application (mobile, grand public, ordinateur de bureau, entreprise, nearline et autres applications) et géographie (États-Unis, Chine, Taïwan, Corée du Sud, Japon, Asie du Sud-Est et reste du monde).

Le rapport propose des prévisions et la taille du marché en valeur (USD) et en volume (unités) pour tous les segments ci-dessus.

| 2,5 pouces |

| 3,5 pouces |

| Autres (< 1,8 pouce, JBOD d'entreprise) |

| Mobile/Portable |

| Ordinateur de bureau grand public et jeux |

| NAS et SOHO |

| Entreprise et centre de données |

| Nearline / Données froides |

| Surveillance et ville intelligente |

| < 1 To |

| 1 – 3 To |

| 3 – 5 To |

| > 5 To |

| SATA |

| SAS |

| PCIe / NVMe (U.2, U.3) |

| Informatique et télécommunications |

| Fabricants d'équipements d'origine en électronique grand public |

| Fournisseurs cloud et hyperscale |

| Industrie et vidéosurveillance |

| Gouvernement et défense |

| CMR / PMR |

| SMR |

| HAMR et à assistance énergétique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par facteur de forme | 2,5 pouces | ||

| 3,5 pouces | |||

| Autres (< 1,8 pouce, JBOD d'entreprise) | |||

| Par application | Mobile/Portable | ||

| Ordinateur de bureau grand public et jeux | |||

| NAS et SOHO | |||

| Entreprise et centre de données | |||

| Nearline / Données froides | |||

| Surveillance et ville intelligente | |||

| Par capacité de stockage | < 1 To | ||

| 1 – 3 To | |||

| 3 – 5 To | |||

| > 5 To | |||

| Par interface | SATA | ||

| SAS | |||

| PCIe / NVMe (U.2, U.3) | |||

| Par secteur d'utilisation final | Informatique et télécommunications | ||

| Fabricants d'équipements d'origine en électronique grand public | |||

| Fournisseurs cloud et hyperscale | |||

| Industrie et vidéosurveillance | |||

| Gouvernement et défense | |||

| Par technologie d'enregistrement | CMR / PMR | ||

| SMR | |||

| HAMR et à assistance énergétique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché des disques durs jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 6,12 %, passant de 51,82 milliards USD en 2026 à 69,74 milliards USD en 2031.

Quel facteur de forme génère le plus grand revenu ?

La catégorie 3,5 pouces a généré 65,62 % des revenus 2025 et progresse à un TCAC de 9,29 % alors que les opérateurs hyperscale privilégient la densité de capacité.

À quelle vitesse la technologie HAMR va-t-elle croître ?

Les livraisons HAMR devraient augmenter à un TCAC de 16,98 % jusqu'en 2031, alors que Seagate et Western Digital progressent vers des jalons de capacité dépassant 50 To.

Quel secteur d'utilisation final achète le plus de disques ?

Les opérateurs cloud et hyperscale représentaient 48,10 % de la demande 2025 et sont prévus de croître à un TCAC de 11,42 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique domine-t-elle les ventes régionales ?

La région abrite d'importantes bases manufacturières et des déploiements à grande échelle en Chine, en Thaïlande et en Inde, résultant en une part de revenus de 36,10 % et un TCAC prévu de 6,84 %.

Dernière mise à jour de la page le: