Taille et part du marché des imprimantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.06 Milliards de dollars |

| Taille du Marché (2031) | 88.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

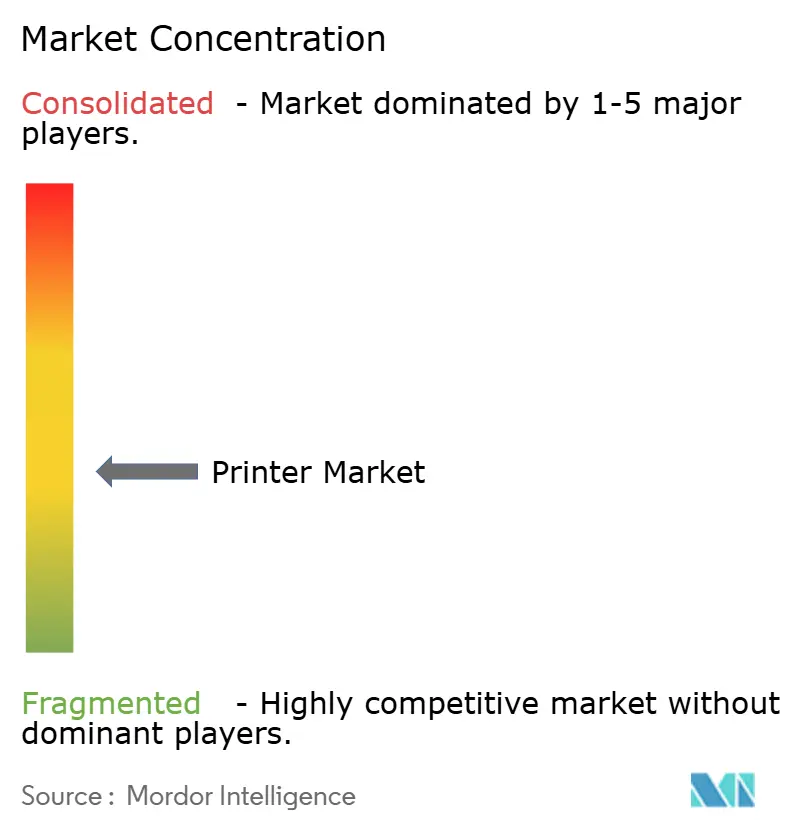

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des imprimantes par Mordor Intelligence

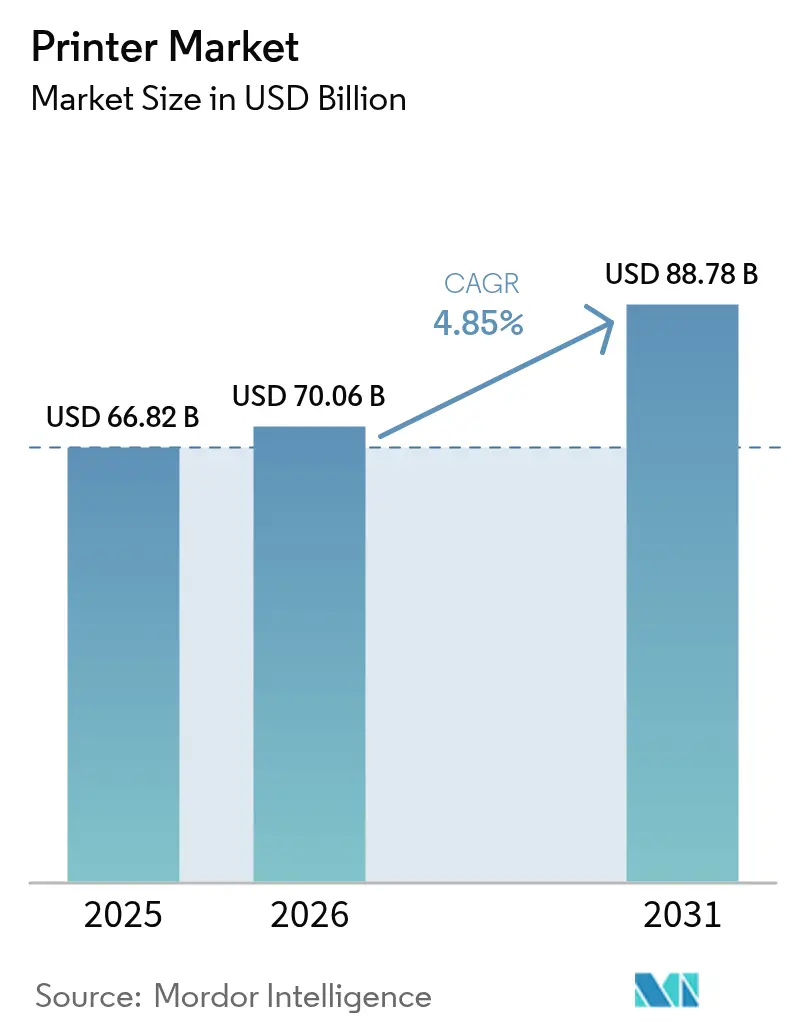

La taille du marché des imprimantes était évaluée à 66,82 milliards USD en 2025 et devrait croître de 70,06 milliards USD en 2026 pour atteindre 88,78 milliards USD d'ici 2031, à un TCAC de 4,85 % pendant la période de prévision (2026-2031).

La croissance se maintient alors que l'impression de bureau traditionnelle se contracte, mais une nouvelle demande émerge de la logistique du commerce électronique, de la premiumisation de l'emballage et des mises à niveau axées sur la durabilité. Les appareils multifonctions qui consolident les fonctions d'impression, de numérisation, de copie et de télécopie dominent désormais les décisions d'approvisionnement dans les bureaux hybrides. L'économie des réservoirs d'encre, l'étiquetage thermique pour la livraison du dernier kilomètre et la sortie couleur pour le marketing de marque maintiennent les cycles de renouvellement du matériel actifs, même si les pages de bureau imprimées ont chuté de 20 % par rapport aux niveaux d'avant la pandémie. Les fabricants se diversifient dans les niches industrielles et de santé, protégeant le marché des imprimantes contre la substitution numérique. L'Asie-Pacifique mène l'expansion des revenus, soutenue par la numérisation de la fabrication, les règles de traçabilité et l'expansion des écosystèmes de petites entreprises.

Points clés du rapport

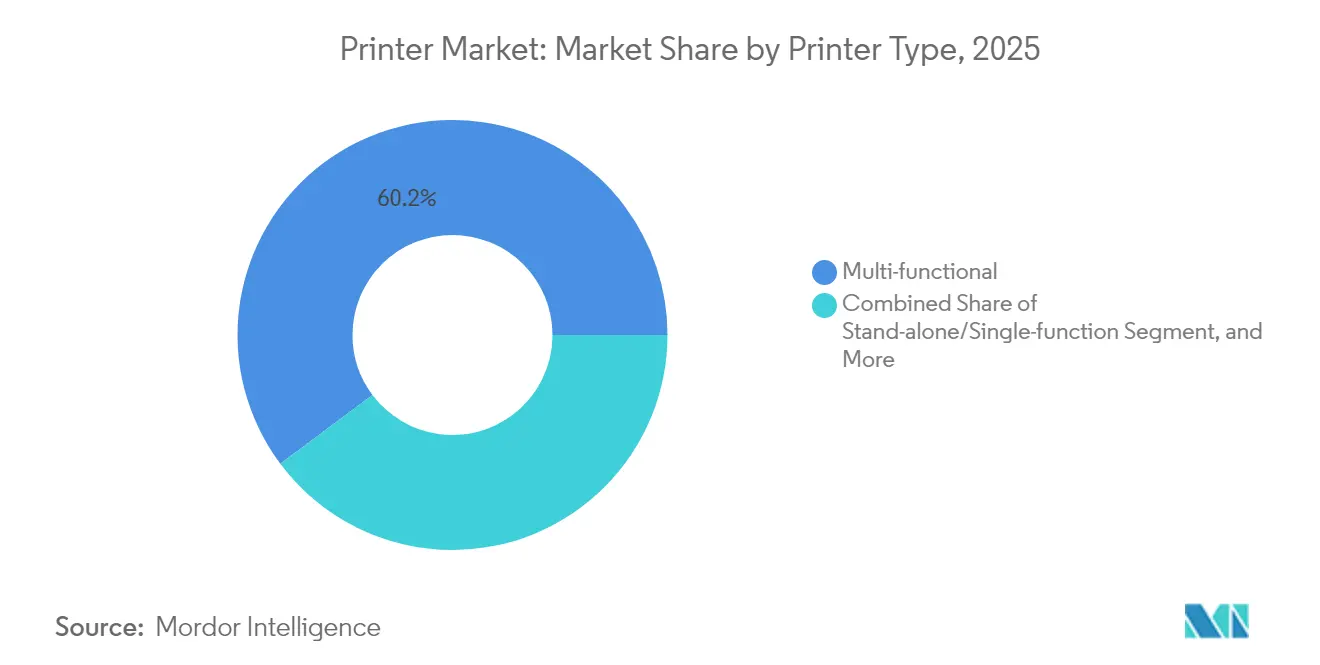

- Par type d'imprimante, les modèles multifonctions détenaient 60,22 % de la part de marché des imprimantes en 2025 ; les unités grand format ont affiché le TCAC le plus rapide de 5,12 % jusqu'en 2031.

- Par technologie, le jet d'encre représentait 48,10 % de la taille du marché des imprimantes en 2025, tandis que la technologie thermique enregistre le TCAC le plus élevé de 5,05 % jusqu'en 2031.

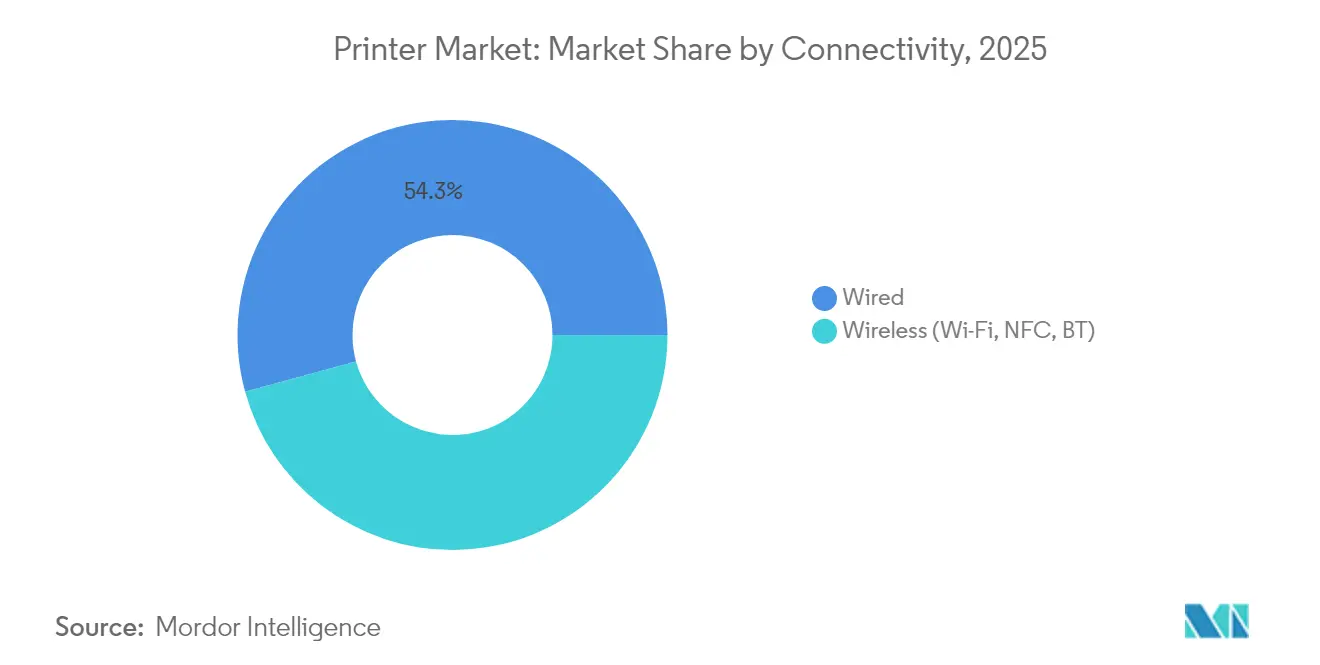

- Par connectivité, les interfaces filaires conservaient 54,25 % de la taille du marché des imprimantes en 2025 ; les options sans fil croissent à un TCAC de 5,52 % grâce à l'intégration croissante de l'IoT.

- Par type de sortie, les appareils couleur captaient 58,65 % de la taille du marché des imprimantes en 2025 et progressaient de 4,74 % annuellement jusqu'en 2031.

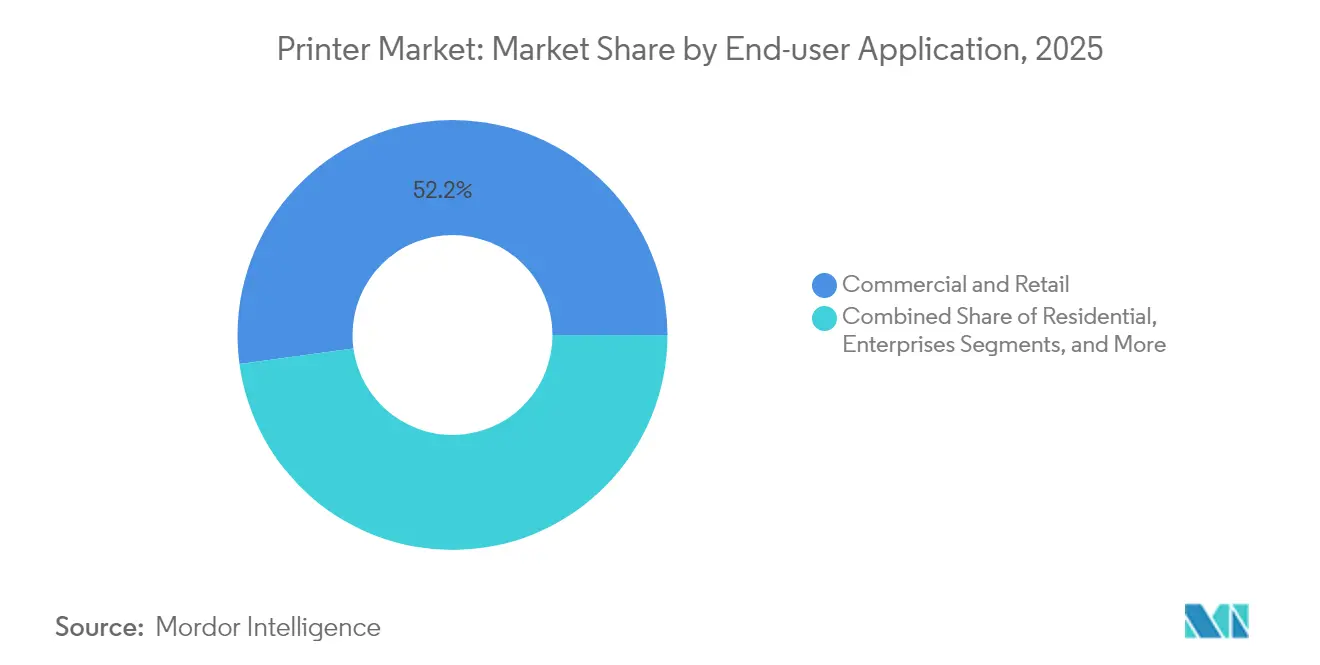

- Par utilisateur final, les sites commerciaux contribuaient à hauteur de 52,15 % des revenus en 2025 ; l'adoption dans les secteurs de la santé et de la logistique était en tête avec un TCAC de 6,25 %.

- Par région, l'Asie-Pacifique représentait 41,10 % des revenus en 2025 et devrait afficher un TCAC de 5,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des imprimantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique stimulant la demande d'imprimantes d'étiquettes thermiques industrielles | +0.8% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption rapide des modèles à réservoir d'encre/EcoTank réduisant le coût total de possession | +0.7% | Mondial, plus fort en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Archivage sécurisé de documents critiques en format papier | +0.5% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La premiumisation des emballages stimulant les imprimantes à jet d'encre durcissables aux UV | +0.6% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les engagements en matière de durabilité accélérant la transition vers les imprimantes LED | +0.4% | Europe en cœur, expansion mondiale | Long terme (≥ 4 ans) |

| L'adoption de la connectivité sans fil permettant des flux de travail distribués | +0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis du commerce électronique stimulant la demande d'imprimantes d'étiquettes thermiques industrielles en Asie-Pacifique

Les imprimantes thermiques constituent désormais le socle du routage des colis dans les méga-centres de distribution en Chine, en Inde et dans le bloc ASEAN. L'architecture sans ruban de ces équipements résiste à l'humidité et à la poussière tout en prenant en charge des millions d'étiquettes numérisables par poste. Les obligations de traçabilité pharmaceutique et alimentaire intensifient la demande de codes durables capables de survivre au transport en vrac et à la manutention en chaîne du froid. Les opérateurs logistiques sélectionnent des modèles haute vitesse de 6 pouces pour rationaliser les opérations de prélèvement, d'emballage et d'expédition, et la suprématie manufacturière régionale amplifie les besoins en volume. Ces fondamentaux confèrent à la technologie thermique la plus forte attraction sur la croissance du marché des imprimantes en Asie-Pacifique, apec.org.

Adoption rapide des modèles à réservoir d'encre/EcoTank réduisant le coût total de possession dans les économies émergentes

L'expédition de 100 millions d'appareils EcoTank par Epson confirme l'appétit latent pour l'impression sans cartouche, notamment parmi les micro-entreprises soucieuses de leur budget.[1]Epson, "Les imprimantes à jet d'encre à réservoir d'encre haute capacité d'Epson dépassent les 100 millions d'unités," corporate.epson Les réservoirs rechargeables réduisent les coûts par page jusqu'à 90 % et diminuent les déchets en décharge en minimisant les plastiques à usage unique. Les économies réalisées permettent aux commerces familiaux, aux centres de soutien scolaire et aux start-ups d'élargir leurs supports de communication sans frais de fonctionnement élevés. La réduction des émissions de CO₂ renforce la conformité aux politiques d'achats verts mises en place par plusieurs ministères d'Amérique latine. Ensemble, ces facteurs assurent un coup de pouce pluriannuel au marché des imprimantes dans les économies à forte population.

Archivage sécurisé de documents critiques en format papier

Les hôpitaux, les banques et les ministères maintiennent des salles de fichiers physiques comme protection contre les cyberrisques. Les réglementations aux États-Unis, en Allemagne et au Japon exigent encore des copies papier inviolables pour les pistes d'audit, la reprise après sinistre et les documents classifiés. Les fournisseurs répondent avec des filigranes intégrés, une libération de tâches chiffrée et des disques à état solide à auto-effacement. Les fonctions de sécurité premium commandent des prix de vente moyens plus élevés, soutenant les revenus même lorsque le nombre de pages diminue. Cette niche axée sur la conformité préserve la valeur du marché des imprimantes pour les entreprises averses au risque.

La premiumisation des emballages stimulant les imprimantes à jet d'encre durcissables aux UV pour les étiquettes en petites séries

Les marques grand public recherchent l'attrait en rayon avec des étiquettes texturées et haute définition réalisées en lots de quelques centaines de mètres. La HP Indigo V12 atteint 120 m linéaires/min tout en offrant des graphiques à 1 600 dpi, remplaçant plusieurs lignes flexographiques et réduisant les empreintes carbone.[2]HP Inc., "HP Indigo V12 Digital Press," hp.com La capacité d'appliquer un vernis sélectif et de l'encre blanche en un seul passage ouvre la voie à des emballages différenciés pour les boissons artisanales, les cosmétiques et les nutraceutiques. L'agilité des petites séries bénéficie également aux vendeurs du commerce électronique qui adaptent leurs promotions saisonnières, soutenant une demande de matériel à haute marge au sein du marché des imprimantes au sens large.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La migration des entreprises vers le cloud réduisant les volumes d'impression transactionnelle | −1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| La hausse des coûts des matières premières faisant grimper les prix des consommables | −0.8% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2 à 4 ans) |

| Les coûts de conformité RoHS3 limitant les lancements de lasers bas de gamme | −0.3% | Europe en cœur, impact mondial minimal | Court terme (≤ 2 ans) |

| L'adoption de la signature numérique freinant l'impression de chèques et de formulaires | −0.4% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La migration des entreprises vers le cloud réduisant les volumes d'impression transactionnelle

Le pivot des entreprises vers les signatures numériques, la facturation électronique et les formulaires en ligne chasse le papier des flux de travail quotidiens. HP a confirmé une baisse de 20 % du nombre de pages par rapport aux pics d'avant la COVID. Ce changement est structurel, soutenu par les mandats des directeurs financiers en faveur des économies sans papier et par les tableaux de bord ESG décourageant la dépendance à l'impression. Bien que les secteurs spécialisés nécessitent encore des copies papier, le vent contraire séculaire plafonne la croissance globale des unités sur les marchés matures. Les fournisseurs réagissent en regroupant des logiciels de flux de travail et des services gérés, mais la consommation de bureau de base continue de reculer.

La hausse des coûts des matières premières faisant grimper les prix des consommables

Les droits de douane sur les métaux, les plastiques et les semi-conducteurs, combinés à la volatilité des matières premières pétrochimiques, ont alourdi les coûts des intrants pour le toner et l'encre. Une taxe de 25 % sur plusieurs composants approvisionnés au Mexique, au Canada et en Chine a forcé des ajustements de prix sur l'ensemble des consommables d'impression. Les petites et moyennes entreprises retardent le renouvellement de leurs équipements, prolongeant la durée de vie de leurs parcs actuels et freinant les cycles de remplacement. Les fabricants explorent des toners biosourcés et un approvisionnement local pour amortir les chocs, mais la répercussion des prix sur les clients réduit encore la demande dans les régions sensibles aux prix, modérant l'expansion du marché des imprimantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'imprimante : les appareils multifonctions renforcent la consolidation des parcs

Les imprimantes multifonctions détenaient 60,22 % des revenus de 2025, ancrant le marché des imprimantes où les travailleurs hybrides ont besoin de matériel flexible et compact. Les fournisseurs intègrent la recto-verso automatique, les commandes vocales et les connecteurs cloud afin que les unités pivotent de manière transparente entre les bureaux à domicile et au bureau. Les moteurs laser autonomes persistent dans les banques et les administrations publiques qui verrouillent les fonctions pour des raisons de sécurité, mais les volumes diminuent à mesure que les entreprises privilégient la consolidation.

Les systèmes grand format affichent le TCAC le plus rapide de 5,12 %, propulsés par les épreuves d'emballage à la demande, la publicité grand format et les flux de travail de visualisation architecturale. Le segment bénéficie des ateliers d'impression à façon qui passent aux rouleaux numériques pour minimiser les déchets de substrat. Les presses industrielles au service de l'emballage ondulé et souple revendiquent des prix premium à mesure que les propriétaires de marques raccourcissent les cycles de produits. Ces dynamiques maintiennent la résilience du marché des imprimantes même lorsque les volumes de bureau généraux fléchissent.

Par type de technologie : le jet d'encre en tête, le thermique s'accélère

La technologie à jet d'encre a capté 48,10 % des revenus de 2025 et ancre le marché des imprimantes via les segments résidentiel, bureau et production légère. Les têtes PrecisionCore et piézoélectriques de nouvelle génération augmentent les vitesses natives et élargissent la latitude des supports, aidant le jet d'encre à déplacer les unités laser d'entrée de gamme dans les établissements scolaires et les petits bureaux à domicile. La taille du marché des imprimantes pour les installations à jet d'encre dans les lignes d'étiquettes de production devrait croître à un TCAC global de 4,43 % à mesure que le coût par image diminue.

Les moteurs thermiques, bien que plus modestes en valeur, surpassent leurs pairs à un TCAC de 5,05 %, portés par l'étiquetage de colis, le suivi des échantillons et l'impression de bracelets. Les modèles LED économes en énergie gagnent en notoriété en Europe, où les cadres d'achats écologiques récompensent une consommation électrique plus faible. À l'inverse, les expéditions de lasers font face à un calendrier de suppression progressive chez Epson, qui quittera cette catégorie d'ici 2026 pour prioriser ses objectifs climatiques.

Par connectivité : l'adoption du sans-fil soutient les bureaux distribués

Les interfaces filaires restent essentielles pour les réseaux sensibles aux données et représentent 54,25 % des ventes de 2025. Les établissements financiers, de défense et de santé maintiennent des lignes Ethernet pour garantir des performances déterministes et la conformité. Pourtant, le segment sans fil croît de 5,52 % par an à mesure que les routeurs Wi-Fi 6 se multiplient et que les cadres de confiance zéro arrivent à maturité.

L'impression initiée par smartphone, la libération par contact NFC et les tâches en file d'attente dans le cloud permettent au personnel de travailler n'importe où, soutenant la demande de micrologiciels qui corrigent les vulnérabilités par voie hertzienne. La configuration assistée par IA dévoilée par HP améliore le déploiement dès la sortie de la boîte et l'optimisation du bruit, encourageant la migration des PME. Combinées, ces forces font pivoter le marché des imprimantes vers des architectures flexibles qui s'alignent sur les politiques informatiques modernes.

Par type de sortie : la couleur conserve son attrait marketing

Les lignes couleur ont généré 58,65 % des ventes de 2025 et maintiennent une pente de croissance de 4,74 % à mesure que les marques orientées consommateurs renouvellent leur signalétique, leurs menus et leurs présentoirs en rayon. Les détaillants exploitent des graphiques de point de vente éclatants pour augmenter la valeur du panier, tandis que les données variables de l'impression numérique permettent aux campagnes de fidélisation de cibler des micro-segments. Les encres résine, latex et UV élargissent les options de substrat, étendant l'adoption de la couleur aux revêtements de sol, à la décoration et aux plastiques rigides.

Les imprimantes de bureau monochromes dominent encore les relevés bancaires, les mémoires juridiques et les dossiers judiciaires. Les bouteilles de toner à haut rendement et les paramètres recto-verso par défaut réduisent les coûts de papier et de cartouche, consolidant leur pertinence. Néanmoins, la compression des prix réduit les écarts ; lorsqu'une page en quatre couleurs coûte des centimes et non des dizaines de centimes, les entreprises intègrent la couleur dans leur communication quotidienne, injectant une croissance incrémentale dans le marché des imprimantes au sens large.

Par application d'utilisateur final : la santé et la logistique surperforment

Les sites commerciaux, des agences créatives aux épiceries de proximité, ont généré 52,15 % des revenus de 2025, soutenant les tâches de bureau quotidiennes et les reçus de transaction. Pendant ce temps, la santé et la logistique ajoutent le TCAC le plus rapide de 6,25 % à mesure que les règles de traçabilité exigent des bracelets à code-barres, des étiquettes d'échantillons et des bons d'expédition. Les hôpitaux se procurent des boîtiers résistants aux désinfectants et des plastiques antimicrobiens, augmentant les prix de vente moyens.

La demande résidentielle se stabilise grâce aux impressions de devoirs et aux projets créatifs, bien que l'adoption des tablettes réduise le nombre de pages. Les commandes du secteur de l'éducation se synchronisent avec les cycles académiques, s'appuyant sur des cycles de service qui survivent aux pics de la saison des examens. Les agences gouvernementales maintiennent des opportunités d'appels d'offres grâce aux campagnes d'inscription des électeurs et à l'impression de passeports nécessitant des encres inviolables. Dans ces différents contextes, les besoins spécialisés créent des poches de résilience au sein du marché des imprimantes.

Analyse géographique

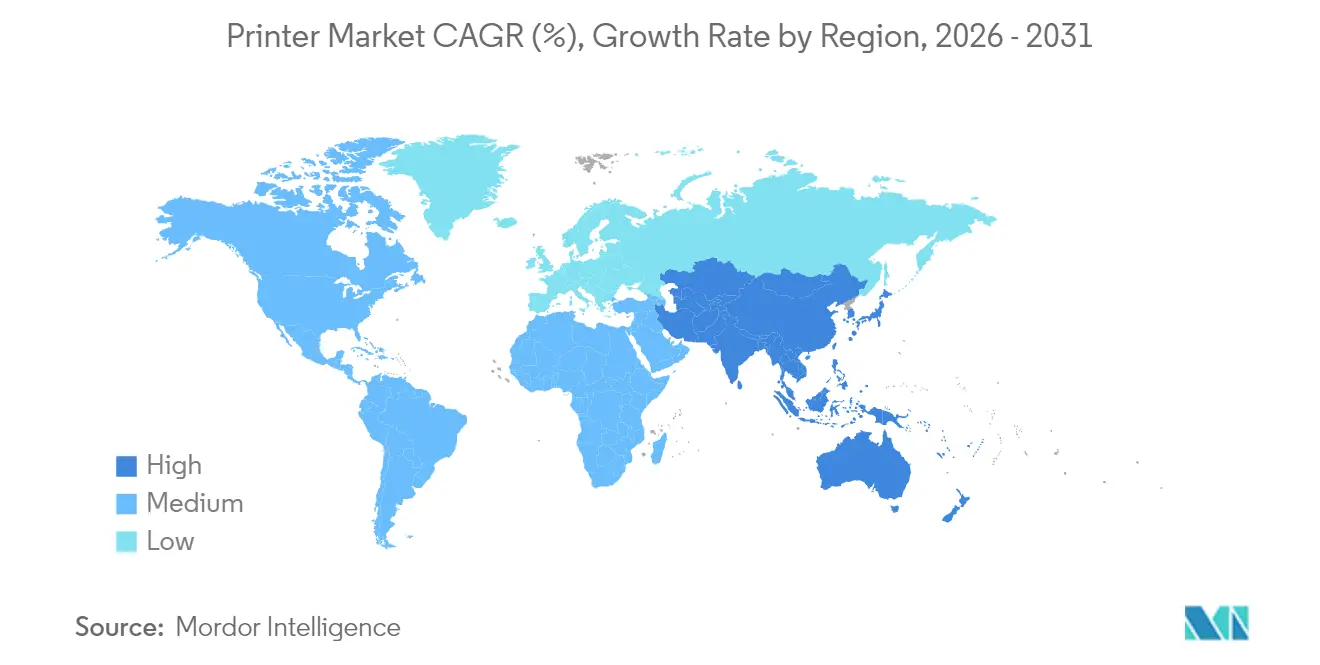

L'Asie-Pacifique représente 41,10 % des revenus de 2025 et s'accélère à un TCAC de 5,02 %, portée par l'automatisation des usines en Chine et en Inde, ainsi que par l'essor du commerce électronique. Les subventions provinciales pour la fabrication intelligente subventionnent les lignes d'étiquettes numériques et les emballages numérotés en série. Les initiatives de carte d'identité nationale et de carte de santé imposent une infrastructure d'impression sécurisée, ajoutant des vents favorables au marché des imprimantes dans la région.

Le parc mature de l'Amérique du Nord passe progressivement des cartouches de toner traditionnelles aux dépôts d'encre économes en énergie. Les mandats de sécurité tels que la HIPAA maintiennent des référentiels de copies papier même lorsque le partage de fichiers dans le cloud augmente. Les convertisseurs d'emballages déploient des presses numériques dans des lignes cosmétiques et nutraceutiques à rotation rapide, nourrissant des poches de croissance.

L'Europe fait face à des vents contraires liés aux coûts de la RoHS3 et aux taxes énergétiques, mais les règles d'économie circulaire incitent les organisations à adopter des châssis réparables et des consommables recyclés, soutenant l'élan de remplacement. L'Europe de l'Est connaît une demande incrémentale liée aux usines de délocalisation de proximité qui nécessitent un étiquetage en usine. Dans l'ensemble, la répartition géographique équilibre le marché des imprimantes face aux chocs macroéconomiques.

Paysage concurrentiel

Le marché des imprimantes affiche une consolidation modérée alors que des conglomérats diversifiés acquièrent des logiciels de flux de travail et des fournisseurs spécialisés. Xerox a annoncé une acquisition de Lexmark pour 1,5 milliard USD afin d'élargir sa portée en couleur A4 et de réaliser 200 millions USD de synergies en deux ans. Epson a dépensé 591 millions USD pour Fiery, sécurisant des actifs de traitement d'image tramée qui élèvent la fidélité d'impression dans les environnements haute vitesse.[3]Seiko Epson Corporation, "Avis sur l'acquisition d'une participation dans Fiery," corporate.epson

Les coentreprises remodèlent également les économies d'échelle. Ricoh, Toshiba Tec et OKI ont fusionné leur ingénierie des appareils sous l'alliance ETRIA pour partager des plateformes de composants et réduire les coûts. Heidelberg renforce son héritage offset avec des services post-presse numériquement activés et des analyses par abonnement, tirant parti de la dynamique de l'Asie-Pacifique pour la croissance de l'exercice 2025/26.

Les priorités stratégiques se concentrent sur la réduction des émissions de carbone, l'automatisation par IA et la diversification industrielle. Les fournisseurs s'engagent à utiliser des plastiques recyclés, une fusion à base de LED et des toners biosourcés pour remporter des appels d'offres de durabilité d'entreprise. Les tableaux de bord cloud prédisent l'épuisement des consommables et planifient une maintenance préventive, augmentant les taux d'attachement aux services. En conséquence, la concurrence se déplace des prix vers la valeur à vie, préservant les marges pour les leaders tandis que les marques de second rang peinent à se démarquer sur le marché mondial des imprimantes.

Leaders du secteur des imprimantes

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries, Ltd.

Xerox Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Heidelberger Druckmaschinen a projeté des ventes de 2 350 millions EUR pour l'exercice 2025/26, la dynamique de l'Asie-Pacifique soutenant la ligne Solutions d'emballage.

- Mai 2025 : HP a affiché un chiffre d'affaires de 13,2 milliards USD au deuxième trimestre ; l'impression a généré 4,2 milliards USD avec une marge opérationnelle de 19,5 %.

- Avril 2025 : Epson a confirmé sa sortie de la production laser d'ici 2026, revendiquant un potentiel d'économie d'énergie de 2 240 GWh.

- Mars 2025 : Epson a ouvert une nouvelle usine de têtes d'impression à Akita après un investissement de 3,5 milliards JPY, triplant sa capacité.

Périmètre du rapport sur le marché mondial des imprimantes

Une imprimante est un appareil qui prend en entrée du texte et des graphiques provenant d'un ordinateur et transfère ces informations sur papier. L'étude couvre également les revenus générés par les ventes d'imprimantes.

Le marché des imprimantes est segmenté par type d'imprimante, type de technologie, interface d'imprimante, type de sortie, application d'utilisateur final et géographie. Par type d'imprimante, le marché est segmenté en multifonction et autonome. Par type de technologie, le marché est divisé en imprimante matricielle, imprimante à jet d'encre, imprimante LED, imprimante thermique et imprimante laser. Par interface d'imprimante, le marché est divisé en filaire et sans fil. Par type de sortie, le marché est segmenté en couleur et monochrome. Par application d'utilisateur final, le marché est divisé en résidentiel, commercial, établissements d'enseignement, entreprises, gouvernement et autres applications d'utilisateur final. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Multifonction |

| Autonome/Monofonction |

| Grand format |

| Industriel/Production |

| Jet d'encre |

| Laser |

| LED |

| Thermique (direct et transfert) |

| Matricielle |

| Filaire |

| Sans fil (Wi-Fi, NFC, BT) |

| Couleur |

| Monochrome |

| Résidentiel |

| Commercial et vente au détail |

| Établissements d'enseignement |

| Entreprises |

| Gouvernement |

| Santé et logistique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'imprimante | Multifonction | ||

| Autonome/Monofonction | |||

| Grand format | |||

| Industriel/Production | |||

| Par type de technologie | Jet d'encre | ||

| Laser | |||

| LED | |||

| Thermique (direct et transfert) | |||

| Matricielle | |||

| Par connectivité/interface | Filaire | ||

| Sans fil (Wi-Fi, NFC, BT) | |||

| Par type de sortie | Couleur | ||

| Monochrome | |||

| Par application d'utilisateur final | Résidentiel | ||

| Commercial et vente au détail | |||

| Établissements d'enseignement | |||

| Entreprises | |||

| Gouvernement | |||

| Santé et logistique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des imprimantes ?

Le marché des imprimantes s'élève à 70,06 milliards USD en 2026 et devrait atteindre 88,78 milliards USD d'ici 2031.

Quel type d'imprimante détient la plus grande part aujourd'hui ?

Les imprimantes multifonctions sont en tête avec une part de revenus de 60,22 % en 2025, grâce aux avantages d'économie d'espace et de consolidation des coûts.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les imprimantes ?

La numérisation de la fabrication, l'essor de la logistique du commerce électronique et les mandats gouvernementaux de traçabilité stimulent la demande d'imprimantes, entraînant un TCAC régional de 5,02 % jusqu'en 2031.

Comment les objectifs de durabilité façonnent-ils la technologie des imprimantes ?

Les fournisseurs se tournent vers les architectures LED et à jet d'encre, les toners biosourcés et les pièces recyclables pour répondre aux engagements carbone des entreprises et aux normes réglementaires.

Quel est l'impact de l'adoption du cloud sur les volumes d'impression ?

La migration des entreprises vers les flux de travail numériques réduit l'impression transactionnelle, contribuant à un impact de -1,2 % sur le TCAC global, bien que les niches spécialisées maintiennent la demande stable.

Quelle option de connectivité gagne du terrain dans les bureaux modernes ?

L'impression sans fil croît à un TCAC de 5,52 % à mesure que le Wi-Fi 6 et la sécurité de confiance zéro rendent l'impression distribuée à la fois pratique et conforme.

Dernière mise à jour de la page le: