Taille et part de marché des équipements d'inspection de circuits imprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

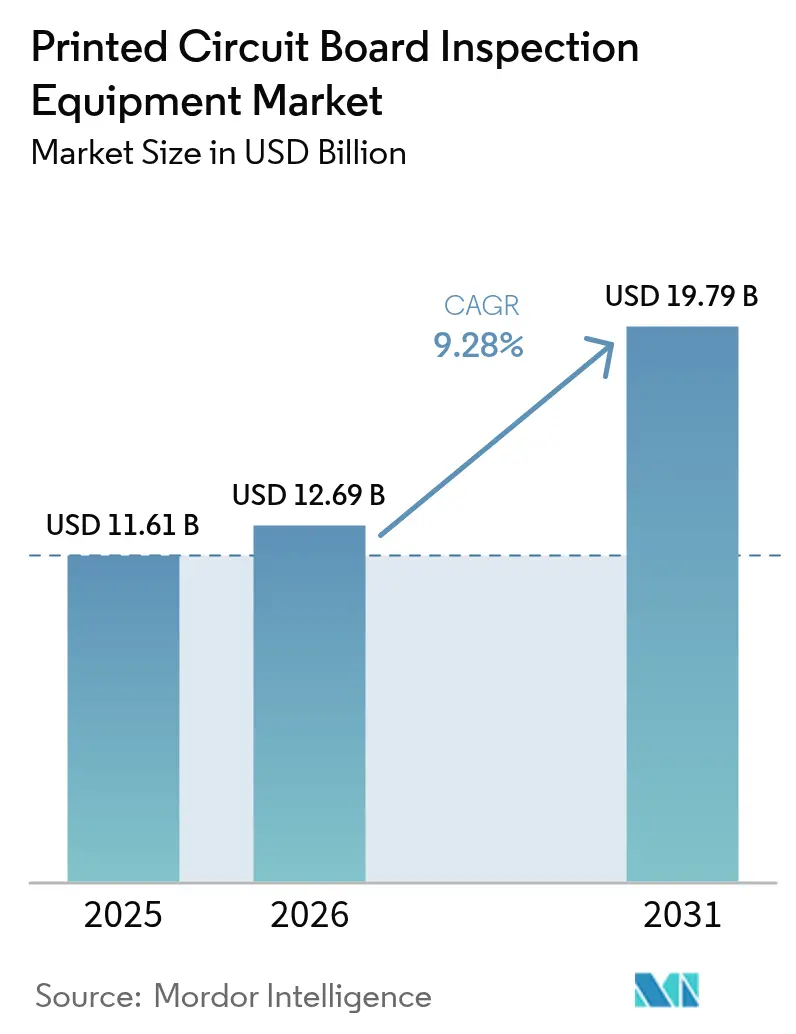

| Taille du Marché (2026) | 12.69 Milliards de dollars |

| Taille du Marché (2031) | 19.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements d'inspection de circuits imprimés par Mordor Intelligence

La taille du marché des équipements d'inspection de circuits imprimés en 2026 est estimée à 12,69 milliards USD, en hausse par rapport à la valeur de 2025 de 11,61 milliards USD, avec des projections pour 2031 s'établissant à 19,79 milliards USD, progressant à un TCAC de 9,28 % sur la période 2026-2031. La miniaturisation rapide, les exigences zéro défaut dans l'électronique automobile et médicale, et les tolérances sub-microniques requises dans l'emballage avancé redéfinissent les priorités d'investissement. Les plateformes d'inspection optique automatique (AOI) en ligne dominent la demande actuelle, tandis que les systèmes AOI 3D et les systèmes radiographiques 3D s'accélèrent car l'imagerie volumétrique, la mesure de coplanarité et la détection de micro-vides sont désormais essentielles pour les substrats à haute densité d'interconnexion et les substrats à chiplets. Les fabricants d'électronique s'orientent également vers des modèles de service à la facturation à l'inspection qui alignent les coûts des équipements sur le débit, tandis que la classification des défauts par intelligence artificielle réduit les fausses alertes et augmente la capacité effective. La région Asie-Pacifique domine la génération de revenus, et l'électronique automobile est le segment d'utilisation final en expansion la plus rapide, les véhicules électriques (VE) ajoutant 1 500 à 2 000 USD de contenu électronique par unité.

Points clés du rapport

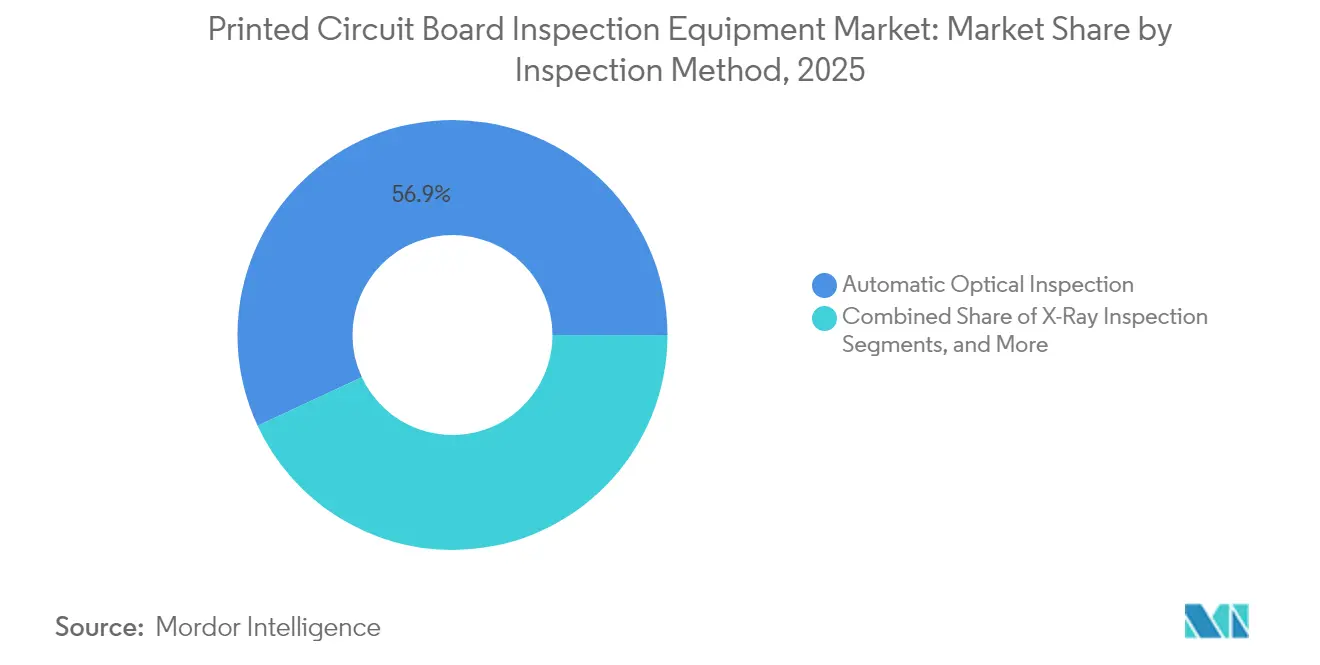

- Par méthode d'inspection, l'inspection optique automatique a représenté 56,93 % des revenus de 2025 ; l'inspection radiographique devrait enregistrer la croissance la plus rapide avec un TCAC de 10,74 % d'ici 2031.

- Par type de système, les plateformes en ligne ont dominé avec une part de 60,72 % en 2025, ce segment enregistrant également le TCAC prévisionnel le plus élevé à 11,68 % d'ici 2031.

- Par technologie, l'AOI 2D a représenté 48,02 % des ventes de 2025 ; l'AOI 3D est la technologie à la croissance la plus rapide avec un TCAC de 10,03 % d'ici 2031.

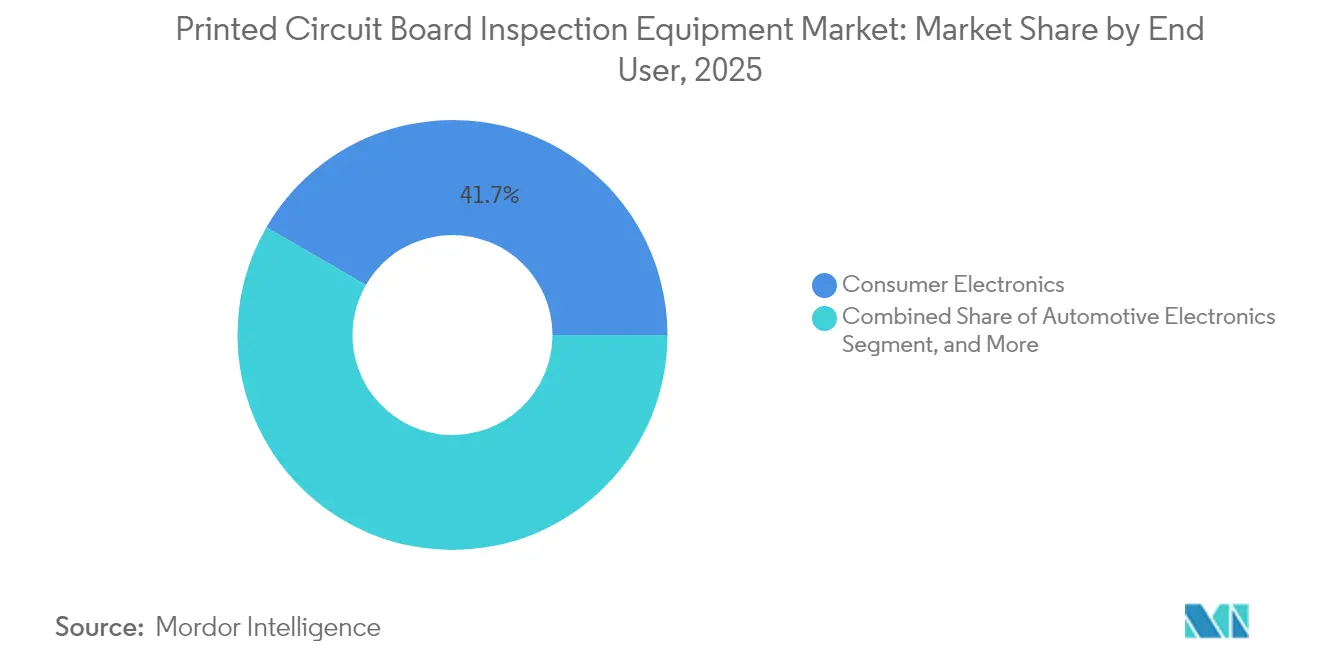

- Par utilisateur final, l'électronique grand public a contribué à hauteur de 41,65 % de la demande en 2025 ; l'électronique automobile progresse le plus rapidement à un TCAC de 9,72 % d'ici 2031.

- Par type de circuit imprimé, les cartes rigides ont capturé 51,74 % de la valeur en 2025 ; les cartes à haute densité d'interconnexion se développent à un TCAC de 10,24 % d'ici 2031.

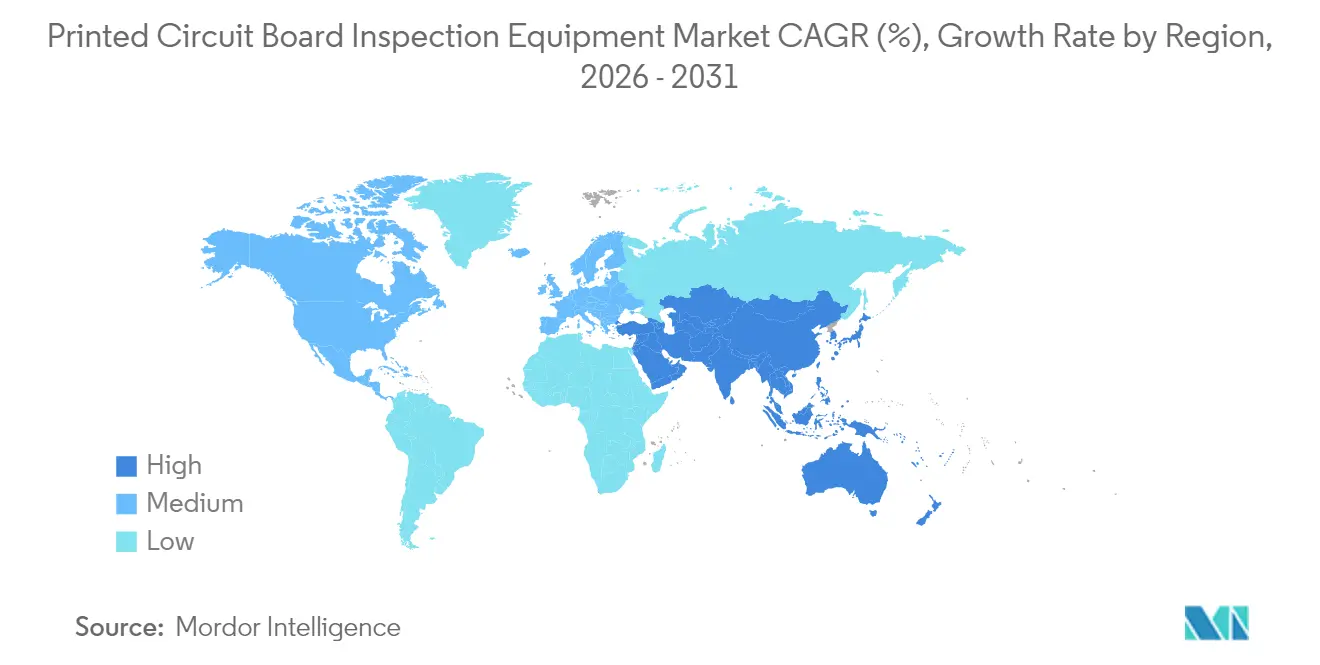

- Par géographie, la région Asie-Pacifique a généré 37,88 % des revenus mondiaux en 2025 et progresse à un TCAC de 11,12 %, le rythme régional le plus rapide d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements d'inspection de circuits imprimés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Miniaturisation croissante et densités de composants plus élevées dans l'électronique | +2.10% | Mondial, avec un cœur en Asie-Pacifique et des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante des lignes de fabrication intelligentes Industrie 4.0 | +1.80% | Mondial, gains précoces en Allemagne, au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Croissance de l'électronique automobile et des véhicules électriques | +2.30% | Amérique du Nord, Europe, pôles automobiles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement de la classification avancée des défauts par intelligence artificielle réduisant les fausses alertes | +1.60% | Mondial, avec adoption précoce à Taïwan, en Chine et aux États-Unis | Court terme (≤ 2 ans) |

| Modèles commerciaux de facturation à l'inspection et d'équipements en tant que service réduisant les barrières d'investissement | +1.20% | Mondial, adoption la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande d'inspection 3D sub-micronique dans l'emballage avancé et les circuits imprimés à chiplets | +1.50% | Cœur en Asie-Pacifique (Taïwan, Corée du Sud), retombées aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation croissante et densités de composants plus élevées dans l'électronique

Le pas des composants dans les smartphones s'est déjà resserré à 0,3 mm, obligeant les fabricants à abandonner les contrôles visuels manuels au profit de systèmes AOI capables de résoudre des caractéristiques inférieures à 20 µm. Les microvias entre 50 µm et 150 µm, les empilages de vias borgnes ou enterrés, et les piliers de cuivre sous les couches de redistribution sont invisibles à l'imagerie en niveaux de gris 2D.

L'Institut de recherche en technologie industrielle de Taïwan a démontré en 2024 un prototype à résolution de 20 nm en ultraviolet profond qui identifie les microfissures dans les substrats à chiplets.[1]Institut de recherche en technologie industrielle, « Prototype d'AOI à résolution de 20 nanomètres », itri.org.tw Étant donné qu'un seul défaut sur un substrat de GPU de centre de données à 5 000 USD génère désormais des coûts de mise au rebut, l'inspection 3D en ligne à 15 s par carte est économiquement justifiée.

Croissance de l'électronique automobile et des véhicules électriques

La production mondiale de véhicules électriques a atteint 14 millions d'unités en 2024 et devrait dépasser 40 millions d'unités d'ici 2030. Chaque véhicule électrique intègre des modules de puissance, des cartes de gestion de batterie et des contrôleurs d'assistance à la conduite qui triplent collectivement le contenu en circuits imprimés par rapport aux véhicules à combustion interne.

Les équipementiers de rang 1 ont adopté l'inspection radiographique en ligne à 100 % pour satisfaire aux normes de fiabilité IATF 16949, tandis que l'ISO 26262 impose la traçabilité électronique des résultats d'inspection pour les assemblages liés à la sécurité.[2]Organisation internationale de normalisation, « ISO 26262 : Véhicules routiers – Sécurité fonctionnelle », iso.org L'intensification de l'inspection stimule la demande pour les plateformes AOI 3D et de tomographie calculée (TC) 3D.

Adoption croissante des lignes de fabrication intelligentes Industrie 4.0

Les systèmes de rétroaction en boucle fermée transforment la fabrication électronique en intégrant étroitement l'inspection de pâte à braser (SPI), l'inspection optique automatique (AOI) et les fours de refusion dans un seul flux de travail piloté par les données. Dans ces lignes de nouvelle génération, l'OPC UA sert de couche de communication commune, permettant aux machines de différents fournisseurs d'échanger des emplacements de défauts, des paramètres de processus et des métriques de qualité en quelques centaines de millisecondes. Ce flux de données rapide et normalisé permet aux stations d'inspection d'agir immédiatement sur ce qu'elles détectent, en envoyant un retour d'information précis au niveau des coordonnées aux imprimantes ou aux machines de placement afin qu'elles puissent ajuster la pression, l'alignement ou les paramètres du pochoir avant que de petites déviations ne se transforment en défauts systémiques.

Une étude de cas Fraunhofer de 2024 illustre l'impact : les fabricants automobiles utilisant une rétroaction SPI-vers-imprimante en temps réel ont enregistré une réduction de 42 % des défauts liés à la brasure et ont réalisé des changements de série 30 % plus rapidement, car les interventions des opérateurs ont été remplacées par un ajustement automatisé des paramètres. Au lieu de fonctionner uniquement comme un point de contrôle de conformité, les équipements d'inspection deviennent un optimiseur de processus actif qui corrige en permanence les variations en amont.

Déploiement de la classification avancée des défauts par intelligence artificielle réduisant les fausses alertes

Les réseaux de neurones convolutifs (CNN) remodèlent l'inspection automatisée en apprenant des motifs visuels directement à partir de grands ensembles d'images diversifiés (« ensemble ») plutôt que de s'appuyer sur des règles ajustées manuellement. En s'entraînant sur des exemples variés de chaque type de défaut — différentes conceptions de cartes, conditions d'éclairage, volumes de brasure et géométries de plages — ces modèles généralisent bien mieux que les systèmes de vision traditionnels basés sur des règles. En pratique, ils atteignent des précisions de classification d'environ 95 % et réduisent les fausses alertes jusqu'à 40 %, un changement qui améliore sensiblement la qualité et l'efficacité de la ligne.

Des outils comme le TAO Toolkit de NVIDIA rendent cette approche plus accessible aux équipes de fabrication. Grâce à l'apprentissage par transfert et aux modèles de base pré-entraînés, les usines peuvent affiner un réseau spécifique à l'inspecteur en utilisant des ensembles de données relativement petits — de l'ordre de quelques centaines d'images par classe de défaut — plutôt que de collecter des dizaines de milliers d'exemples depuis zéro. Cela raccourcit considérablement le cycle de déploiement : ce qui nécessitait autrefois des mois de curation de données, d'étiquetage et d'ingénierie de modèles peut désormais être réalisé en quelques semaines, souvent sans expertise approfondie en intelligence artificielle en interne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements en capital initial élevés pour les systèmes AOI et AXI avancés | -1.40% | Mondial, aigu dans les marchés émergents et les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés pour la programmation et la maintenance des systèmes | -0.90% | Mondial, le plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Obsolescence technologique rapide entraînant des cycles de retour sur investissement comprimés | -0.70% | Mondial, impactant particulièrement les premiers adoptants | Moyen terme (2-4 ans) |

| Coûts de conformité en matière de sécurité radiologique pour les lignes d'inspection radiographique à haute puissance | -0.50% | Mondial, réglementation stricte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements en capital initial élevés pour les systèmes AOI et AXI avancés

Les prix d'une plateforme AOI 3D à triangulation laser varient de 150 000 à 400 000 USD, tandis qu'un système radiographique CT sub-micronique dépasse les 600 000 USD. Ces coûts élevés posent d'importants défis aux entreprises, en particulier celles opérant sur des marchés sensibles aux coûts, car ils nécessitent des investissements initiaux substantiels. Entre 2022 et 2024, la hausse des taux d'intérêt a poussé le coût moyen pondéré du capital à la hausse de 150 à 200 points de base, accentuant la pression financière en allongeant les délais de remboursement et en provoquant des retards dans les commandes d'équipements.[3]Fonds monétaire international, « Perspectives de l'économie mondiale 2024 », imf.org Cette pression financière a conduit de nombreuses entreprises à réévaluer leurs stratégies d'allocation du capital. Bien que les offres d'équipements en tant que service transforment les dépenses d'investissement en dépenses d'exploitation (OPEX), permettant aux entreprises de réduire les charges financières initiales, leur adoption reste largement confinée aux économies matures. Cette adoption limitée est attribuée à des facteurs tels que la disponibilité d'infrastructures avancées, des environnements réglementaires favorables et des niveaux plus élevés de maturité technologique dans ces régions.

Pénurie de techniciens qualifiés pour la programmation et la maintenance des systèmes

Selon l'enquête sur les effectifs 2024 du SEMI, 62 % des usines électroniques en Amérique du Nord et en Europe peinent à pourvoir des postes vacants de techniciens en inspection, ces postes restant non pourvus en moyenne pendant 120 jours. Cette pénurie met en évidence un écart critique dans la disponibilité de la main-d'œuvre qualifiée nécessaire au maintien de l'efficacité opérationnelle dans l'industrie de la fabrication électronique. Bien que l'intelligence artificielle ait simplifié le processus de rédaction des règles, elle n'a pas éliminé le besoin d'expertise humaine. Des tâches telles que la validation des modèles, l'apprentissage continu et l'étalonnage du matériel nécessitent encore des compétences spécialisées qui ne sont pas facilement remplaçables.[4]SEMI, « Enquête sur les effectifs 2024 », semi.org

Le manque de personnel qualifié pour ces rôles peut avoir un impact significatif sur les délais de production, car l'intégration et la formation de nouveaux talents prennent souvent beaucoup de temps. Par conséquent, cette dépendance à des talents spécialisés peut prolonger les délais de montée en cadence pour les nouvelles lignes de production jusqu'à 12 mois, posant des défis aux fabricants cherchant à faire évoluer leurs opérations ou à introduire efficacement de nouvelles technologies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode d'inspection : les systèmes radiographiques progressent grâce aux joints cachés

L'inspection optique automatique a généré 56,93 % des revenus de 2025, démontrant l'étendue des tâches adressables par l'optique 2D et l'optique 3D émergente. L'inspection radiographique, cependant, devrait se développer à un TCAC de 10,74 % d'ici 2031, au fur et à mesure que les réseaux à billes (BGA), les boîtiers QFN et les modules SiP se multiplient. Les unités de tomographie calculée visualisent les vides dans les micro-billes et les vias traversant le silicium à une résolution de voxel de 1 µm, remplaçant la coupe transversale destructive. Les stations uniquement optiques restent rentables pour les composants dont le pas dépasse 0,5 mm, mais leur part adressable se réduira à mesure que le pas de 0,3 mm deviendra courant. L'inspection de pâte à braser est entièrement intégrée dans les lignes de montage en surface pour détecter les défauts de pochoir tôt, réduisant les retouches en aval de plus de 80 %.

L'adoption de la radiographie bénéficie du soutien des tendances en matière d'emballage de semi-conducteurs qui déplacent les architectures à chiplets vers les sols des lignes d'assemblage de circuits imprimés. Des fournisseurs tels que Comet et Waygate proposent désormais des scanners CT adaptés aux lignes de cartes à haut débit, fusionnant la résolution de classe semi-conducteur avec la manutention par convoyeur. Les stations optiques dominent encore les produits grand public à faible risque, mais même dans les smartphones, les vérifications volumétriques augmentent pour les caméras sous écran et les queues flex repliées. Dans l'ensemble, la croissance de la radiographie porte le marché des équipements d'inspection de circuits imprimés en déverrouillant des fenêtres d'inspection inaccessibles à la lumière visible.

Par type de système : les plateformes en ligne capturent l'économie du débit

Les systèmes en ligne ont représenté 60,72 % de la demande de 2025 et devraient progresser à un TCAC de 11,68 %, le plus rapide parmi tous les facteurs de forme. Leur intégration par convoyeur permet une couverture à 100 % des cartes à 15-30 s par pièce sans interrompre le flux. La rétroaction en boucle fermée avec les imprimantes et les machines de placement convertit la détection des défauts en correction immédiate du processus, une capacité que les stations hors ligne ne peuvent pas égaler. Les accords de facturation à l'inspection inclinent davantage l'économie vers les achats en ligne en traitant l'inspection comme un coût variable lié au faible volume.

Les stations hors ligne et de table de travail continuent de servir les laboratoires d'ingénierie, les inspections de premier article et les constructions médicales et avioniques à faible volume où la flexibilité prime sur la vitesse. Pourtant, leur base installée diminue lentement à mesure que les fabricants sous contrat consolident plusieurs tâches dans des nœuds en ligne uniques. Le marché des équipements d'inspection de circuits imprimés s'appuie donc sur les plateformes en ligne non seulement pour l'échelle mais aussi pour la granularité des données nécessaire dans les environnements d'usine intelligente.

Par technologie : l'AOI 3D monte en puissance grâce au contrôle de coplanarité

L'AOI bidimensionnelle a généré 48,02 % des revenus de 2025, car les algorithmes en niveaux de gris sont matures et peu coûteux. L'AOI tridimensionnelle devrait croître à un TCAC de 10,03 %, portée par des modules de triangulation laser et de lumière structurée qui mesurent la hauteur et le volume à ±5 µm. La Commission électrotechnique internationale a publié l'IPC-9716 en 2024, normalisant les motifs de test et les métriques de référence qui confirment des taux de fausses alertes réduits de 30 à 40 % lorsque les données 3D alimentent des réseaux de neurones convolutifs.

La radiographie 3D (TC) complète l'AOI 3D en exposant les vides cachés et les vias traversants que les chemins optiques ne peuvent pas voir. Bien que la TC soit proposée à des prix premium, les producteurs d'accélérateurs à base de chiplets et de piles de mémoire à haute bande passante acceptent ce coût car un seul défaut échappé peut mettre au rebut 5 000 USD de matériaux. Par conséquent, les modalités 3D enrichissent la proposition de valeur du marché des équipements d'inspection de circuits imprimés et élargissent ses dépenses adressables au-delà des solutions 2D héritées.

Par utilisateur final : l'électronique automobile s'accélère grâce à l'adoption des véhicules électriques

L'électronique grand public a représenté 41,65 % de la valeur de 2025, portée par les smartphones, les tablettes et les objets connectés produits dans les méga-usines d'Asie-Pacifique. L'électronique automobile progresse plus rapidement, avec un TCAC de 9,72 %, au fur et à mesure que les packs de batteries de véhicules électriques, les onduleurs de traction et les unités de distribution d'énergie augmentent le nombre de circuits imprimés par véhicule. Les politiques zéro défaut et les règles de traçabilité ISO 26262 contraignent les équipementiers de rang 1 à adopter une inspection à 100 %, augmentant la demande unitaire pour l'AOI et la radiographie TC.

L'électronique industrielle et énergétique utilise l'AOI pour garantir la fiabilité de 15 à 20 ans des onduleurs et des convertisseurs de réseau. Les segments aérospatial et défense s'appuient sur la TC hors ligne et la microscopie acoustique pour l'analyse des causes profondes selon les normes AS9100. Les fabricants de dispositifs médicaux respectent les règles FDA 21 CFR 820, favorisant la documentation d'étalonnage et la traçabilité plutôt que le débit élevé. Ces secteurs équilibrent collectivement le marché des équipements d'inspection de circuits imprimés en diversifiant la demande au-delà des produits grand public à fort volume.

Par type de circuit imprimé : les cartes HDI stimulent l'adoption de l'AOI 3D

Les circuits imprimés rigides ont capturé 51,74 % des revenus de 2025 en raison de leur large utilisation dans les applications automobiles et industrielles. Les cartes à haute densité d'interconnexion (HDI), cependant, se développent à un TCAC de 10,24 %. Leurs microvias, vias empilés et fines caractéristiques en cuivre sont impossibles à valider avec le seul niveau de gris 2D, rendant l'AOI 3D essentielle. Une étude IEEE de 2024 a montré 65 % de défauts moins échappés dans les assemblages à pas de 0,3 mm lorsque l'AOI 3D a remplacé les algorithmes 2D.

Les cartes flexibles et rigides-flexibles soutiennent les téléphones pliables, les objets connectés et l'avionique, mais introduisent des défis d'inspection car les substrats transparents et les géométries courbes créent des artefacts de réflexion. Les fournisseurs proposent désormais des éclairages adaptatifs et des dispositifs de courbure pour contrer ces problèmes. Les substrats d'emballage avancé pour chiplets nécessitent des scans TC à 1 µm, une niche couverte par une poignée de fournisseurs. Collectivement, les types de cartes émergentes ajoutent un volume à marges élevées au marché des équipements d'inspection de circuits imprimés en exigeant une inspection multimodale sur une seule ligne.

Analyse géographique

La région Asie-Pacifique a généré 37,88 % des revenus mondiaux en 2025 et devrait se développer à un TCAC de 11,12 % d'ici 2031. La Chine à elle seule représente 28 % de la fabrication électronique mondiale et accueille des assembleurs sous contrat tels que Foxconn et Luxshare Precision qui imposent l'AOI en ligne sur les lignes de smartphones, d'ordinateurs portables et d'objets connectés. La Corée du Sud et Taïwan se spécialisent dans les substrats HDI pour les modules de mémoire et les accélérateurs de centres de données, tandis que le Japon maintient une niche premium dans l'électronique automobile et industrielle qui justifie l'adoption précoce de l'inspection TC. Des programmes gouvernementaux comme la stratégie chinoise « Fabriqué en Chine 2025 » et la stratégie K-Semiconductor de la Corée du Sud subventionnent les outils d'usine intelligente, stimulant davantage la demande régionale.

L'Amérique du Nord et l'Europe ont représenté conjointement environ 44,62 % du chiffre d'affaires de 2025. Le CHIPS and Science Act des États-Unis alloue 52 milliards USD pour les usines de semi-conducteurs et d'emballage avancé, dont beaucoup s'approvisionneront en équipements d'inspection pour les lignes de substrats et d'interposeurs. L'Allemagne, la France et l'Italie modernisent leurs capacités d'électronique automobile, en installant des radiographies TC pour sauvegarder la qualité des packs de batteries et des modules de puissance. Les régimes réglementaires tels que FDA 21 CFR 820 pour les dispositifs médicaux et AS9100 pour l'aérospatiale garantissent un niveau de référence de ventes de TC hors ligne et de microscopie acoustique.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud contribuent à des parts plus modestes mais affichent une croissance inégale. Le secteur israélien de la défense et des dispositifs médicaux insiste sur la traçabilité IPC Classe 3, entraînant des achats de TC. L'Arabie saoudite et les Émirats arabes unis ont lancé des programmes électroniques domestiques dans le cadre d'agendas de diversification, ajoutant une demande AOI de gamme intermédiaire. Le Brésil et l'Argentine assemblent des produits électroniques grand public et des commandes industrielles pour la consommation régionale, favorisant les unités AOI 2D compétitives en termes de coût tout en intégrant progressivement la collecte de données Industrie 4.0. Ces pôles émergents élargissent collectivement l'empreinte du marché des équipements d'inspection de circuits imprimés au-delà des bastions traditionnels.

Paysage concurrentiel

Les cinq premiers fournisseurs d'équipements détiennent environ 45 % des revenus combinés, conférant au marché une concentration modérée. Nordson, Koh Young et Omron s'appuient sur de vastes réseaux de services et des solutions groupées reliant les imprimantes, l'AOI et les fours de refusion. KLA et Camtek font migrer les plateformes TC semi-conductrices vers l'assemblage de cartes, offrant une résolution de voxel de 1 µm qui répond aux substrats à chiplets. Les spécialistes régionaux ViTrox, Mirtec et Saki offrent une personnalisation rapide et un support local qui résonnent avec les fabricants sous contrat aux marges réduites.

La classification des défauts par intelligence artificielle est le thème concurrentiel dominant. Koh Young a déposé 37 brevets d'apprentissage profond en 2024 pour l'inférence à la périphérie à 60 images par seconde. Le Nordson YESTech Orion 3D AOI lancé en mars 2025 avec le NVIDIA Jetson Orin a réduit les fausses alertes de 35 %. Les perturbateurs Pemtron et Unicomp ouvrent leurs piles logicielles, permettant aux clients de former des réseaux de neurones propriétaires par apprentissage par transfert, réduisant ainsi la dépendance au fournisseur. La concurrence par les prix s'intensifie dans l'AOI 2D mature après la publication des métriques de test IPC-9716 qui rendent les comparaisons de performance transparentes.

Les équipements en tant que service et l'analyse dans le nuage s'imposent comme des facteurs de différenciation. Viscom propose désormais une tarification par abonnement qui convertit les dépenses d'investissement en dépenses d'exploitation et aligne les flux de trésorerie sur le volume de cartes. Les algorithmes de maintenance prédictive intégrés aux systèmes TC prévoient l'usure du tube radiogène et réduisent les temps d'arrêt non planifiés. Ces modèles orientés services créent des revenus récurrents pour les fournisseurs et augmentent les coûts de changement, améliorant la fidélisation des clients tout en élargissant l'opportunité du marché des équipements d'inspection de circuits imprimés.

Leaders du secteur des équipements d'inspection de circuits imprimés

Nordson YESTECH Inc

Cognex Corporation

Vision Engineering Inc.

ViTrox Corp Bhd

Omron Electronics LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Nordson Corporation a lancé le YESTech Orion 3D AOI avec le NVIDIA Jetson Orin, offrant une classification en temps réel à 60 images par seconde et réduisant les fausses alertes de 35 %.

- Février 2025 : Koh Young Technology a annoncé une expansion de 45 millions USD de son usine d'Incheon, ajoutant 15 000 m² de capacité pour la production d'AOI 3D.

- Janvier 2025 : Omron Corporation s'est associé à Siemens Digital Industries pour intégrer les sorties VT-X950 3D AOI dans Siemens Opcenter pour le contrôle de processus en boucle fermée.

- Décembre 2024 : ViTrox Corporation a dévoilé le V810 Ultra 3D AOI avec une résolution en hauteur de 5 µm, proposé à 25 % en dessous des offres concurrentes.

Portée du rapport mondial sur le marché des équipements d'inspection de circuits imprimés

Le rapport sur le marché des équipements d'inspection de circuits imprimés est segmenté par méthode d'inspection (inspection optique automatique, inspection radiographique, inspection de pâte à braser, autres méthodes spécialisées), type de système (systèmes en ligne, systèmes hors ligne ou de table de travail), technologie (AOI 2D, AOI 3D, radiographie 2D, radiographie 3D ou TC), utilisateur final (fabricants d'électronique grand public, fabricants d'électronique automobile, électronique industrielle et énergétique, aérospatiale et défense, fabricants de dispositifs médicaux), type de circuit imprimé (circuits imprimés rigides, circuits imprimés flexibles et rigides-flexibles, circuits imprimés à haute densité d'interconnexion, substrats d'emballage avancé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Inspection optique automatique (AOI) |

| Inspection radiographique (AXI) |

| Inspection de pâte à braser (SPI) |

| Autres méthodes spécialisées (acoustique, laser, thermographie) |

| Systèmes en ligne |

| Systèmes hors ligne / de table de travail |

| AOI 2D |

| AOI 3D |

| Radiographie 2D |

| Radiographie 3D / TC |

| Fabricants d'électronique grand public |

| Fabricants d'électronique automobile |

| Électronique industrielle et énergétique |

| Aérospatiale et défense |

| Fabricants de dispositifs médicaux |

| Circuits imprimés rigides |

| Circuits imprimés flexibles et rigides-flexibles |

| Circuits imprimés à haute densité d'interconnexion (HDI) |

| Substrats d'emballage avancé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par méthode d'inspection | Inspection optique automatique (AOI) | |

| Inspection radiographique (AXI) | ||

| Inspection de pâte à braser (SPI) | ||

| Autres méthodes spécialisées (acoustique, laser, thermographie) | ||

| Par type de système | Systèmes en ligne | |

| Systèmes hors ligne / de table de travail | ||

| Par technologie | AOI 2D | |

| AOI 3D | ||

| Radiographie 2D | ||

| Radiographie 3D / TC | ||

| Par utilisateur final | Fabricants d'électronique grand public | |

| Fabricants d'électronique automobile | ||

| Électronique industrielle et énergétique | ||

| Aérospatiale et défense | ||

| Fabricants de dispositifs médicaux | ||

| Par type de circuit imprimé | Circuits imprimés rigides | |

| Circuits imprimés flexibles et rigides-flexibles | ||

| Circuits imprimés à haute densité d'interconnexion (HDI) | ||

| Substrats d'emballage avancé | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des équipements d'inspection de circuits imprimés ?

Le marché est évalué à 12,69 milliards USD en 2026.

À quelle vitesse le marché des équipements d'inspection de circuits imprimés devrait-il croître ?

Il devrait se développer à un TCAC de 9,28 %, atteignant 19,79 milliards USD d'ici 2031 sur la période 2026-2031.

Quelle région mène la demande en outils d'inspection de circuits imprimés ?

La région Asie-Pacifique a généré 37,88 % des revenus mondiaux en 2025 et devrait croître le plus rapidement à un TCAC de 11,12 % d'ici 2031.

Pourquoi les systèmes AOI 3D gagnent-ils en popularité ?

L'AOI 3D mesure la hauteur, la coplanarité et le volume de pâte à braser avec une précision au micron, réduisant les échappées de défauts dans les cartes HDI et à chiplets.

Qu'est-ce qui stimule la demande d'inspection dans l'électronique automobile ?

Les véhicules électriques ajoutent jusqu'à 2 000 USD de contenu électronique par voiture et exigent une fiabilité zéro défaut, ce qui pousse à une inspection en ligne à 100 %.

Comment les fournisseurs réduisent-ils les barrières en capital pour les clients ?

Les modèles de facturation à l'inspection et d'équipements en tant que service transfèrent les coûts des dépenses d'investissement vers les dépenses d'exploitation, rendant les outils avancés accessibles à davantage de fabricants.

Dernière mise à jour de la page le: