Taille et part de marché du sérum capillaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.43 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

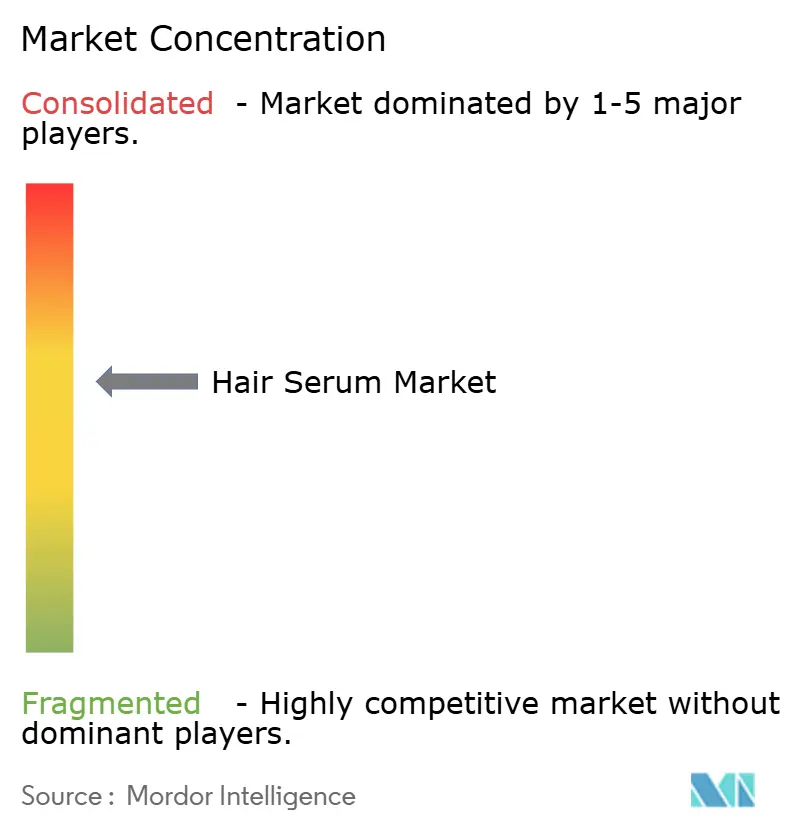

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sérum capillaire par Mordor Intelligence

La taille du marché du sérum capillaire était évaluée à 1,36 milliard USD en 2025 et devrait croître de 1,43 milliard USD en 2026 pour atteindre 1,85 milliard USD d'ici 2031, à un TCAC de 5,23 % au cours de la période de prévision (2026-2031). Cette croissance souligne l'évolution du marché, qui passe d'un produit principalement de coiffage à une plateforme axée sur la santé du cuir chevelu. Des facteurs tels que l'augmentation de la pollution urbaine, l'exposition à l'eau calcaire et le stress lié aux UV influencent l'innovation en matière d'ingrédients, avec des recherches portant sur des composants tels que l'ectoïne, l'extrait de moringa et les agents chélateurs pour lutter contre l'accumulation de minéraux. L'essor des plateformes de commerce social en ligne raccourcit le processus de découverte jusqu'à l'achat, permettant une montée en puissance rapide pour les marques indépendantes. Par ailleurs, les salons de coiffure professionnels se transforment en centres de diagnostic, proposant des recommandations de sérums personnalisées basées sur la trichoscopie et l'analyse de la dureté de l'eau. Les changements réglementaires dans l'Union européenne et aux États-Unis favorisent les reformulations sans silicone et exigent que les marques valident leurs allégations de croissance capillaire par des essais randomisés. Les efforts pour lutter contre les produits contrefaits sur des plateformes telles qu'Amazon et Alibaba renforcent la protection des marques, bien que des défis persistent sur les marchés émergents.

Principaux enseignements du rapport

- Par type de produit, les sérums de traitement ont capté 65,94 % de la part de marché du sérum capillaire en 2025, tandis que les sérums de coiffage sont en retrait, les formats de traitement affichant un TCAC de 6,41 % jusqu'en 2031.

- Par type d'ingrédient, les formulations conventionnelles représentaient 73,31 % de la taille du marché du sérum capillaire en 2025, tandis que les variantes biologiques s'expandent à un TCAC de 6,01 % jusqu'en 2031.

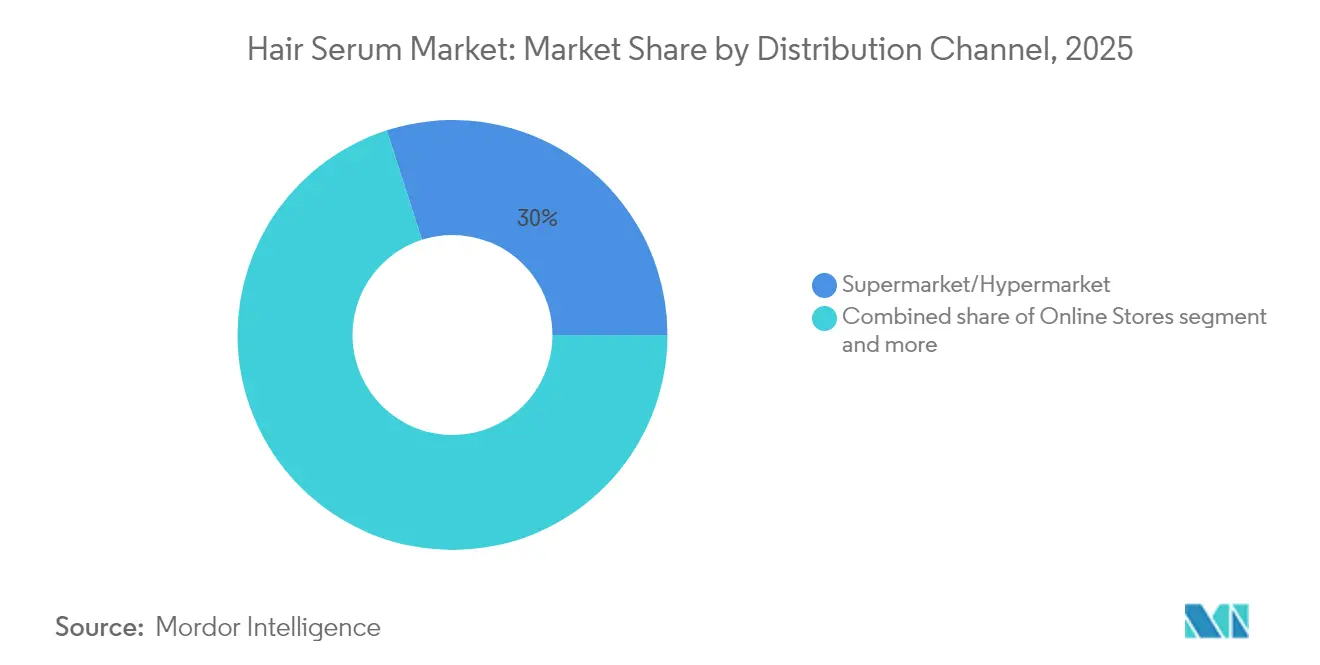

- Par canal de distribution, les supermarchés et hypermarchés représentaient 29,95 % de la part de revenus du marché du sérum capillaire en 2025, mais les boutiques en ligne progressent à un TCAC de 6,08 % jusqu'en 2031.

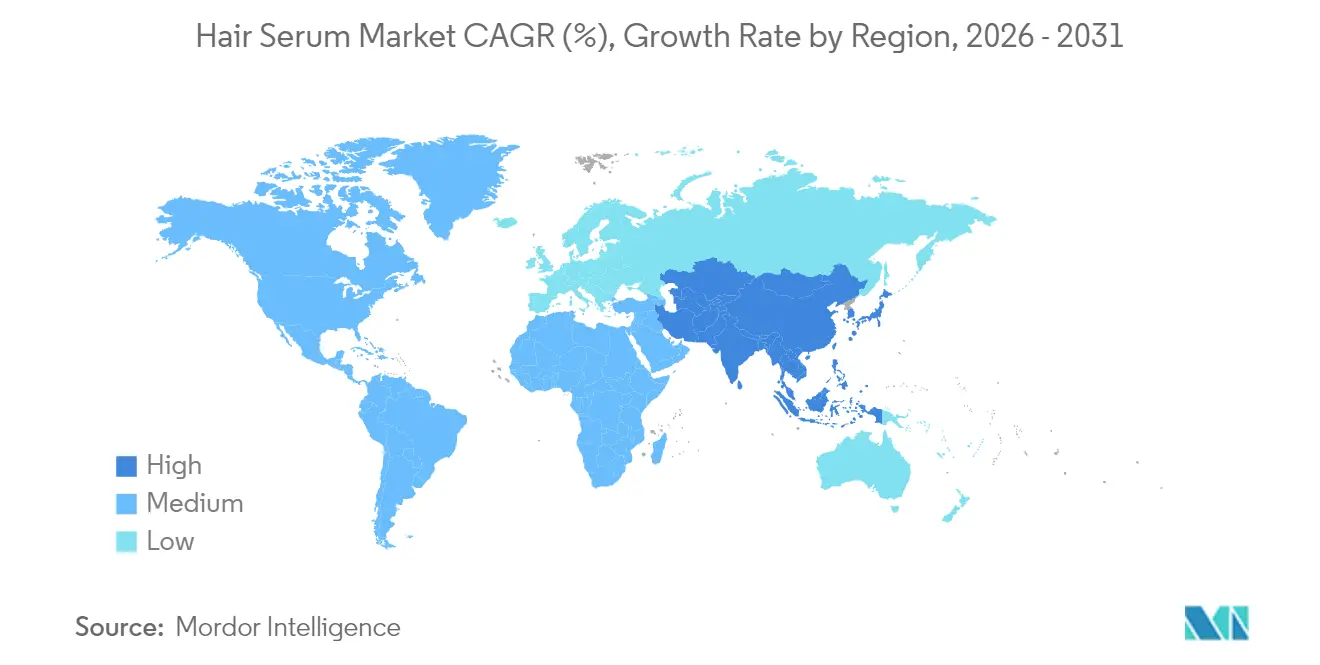

- Par géographie, l'Asie-Pacifique détenait 38,45 % de la part de marché mondiale du sérum capillaire en 2025 et devrait croître à un TCAC de 5,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du sérum capillaire

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des dommages capillaires liés à la pollution, aux UV, à l'eau calcaire et aux facteurs de stress environnementaux | +1.2% | Mondial, avec un impact aigu en Asie-Pacifique (Delhi, Pékin, Jakarta) et dans les zones urbaines d'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de sérums axés sur le cuir chevelu ciblant l'équilibre du microbiome, les pellicules, la sensibilité et la santé des follicules | +1.5% | Marchés principaux d'Amérique du Nord, d'Europe et d'Asie-Pacifique (Corée du Sud, Japon) | Long terme (≥ 4 ans) |

| Expansion du canal des salons de coiffure et spas professionnels | +0.9% | Amérique du Nord, Europe, avec extension aux centres urbains premium en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Innovation rapide des produits et extensions de gammes | +0.8% | Mondial, porté par les centres de recherche et développement d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Évolution vers des ingrédients fonctionnels avancés | +1.0% | Amérique du Nord, Europe, avec un délai d'adoption en Amérique du Sud et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Intérêt croissant pour le soin holistique de soi et les rituels beauté à domicile | +0.7% | Mondial, accéléré par les changements de comportement post-pandémie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des dommages capillaires liés à la pollution, aux UV, à l'eau calcaire et aux facteurs de stress environnementaux

La dégradation de la qualité de l'air urbain influence considérablement les priorités en matière de soins capillaires, les particules fines s'incrustant dans la matrice lipidique du cuir chevelu et déclenchant des réponses inflammatoires qui compromettent la solidité des ancrages folliculaires. Les grandes métropoles, notamment Delhi et Pékin, enregistrent des niveaux de particules fines (PM2,5) bien au-delà des seuils recommandés par l'Organisation mondiale de la Santé (OMS) [1]Source : Organisation mondiale de la Santé, « Lignes directrices mondiales de l'OMS sur la qualité de l'air », who.int. Cela a entraîné une augmentation notable de la demande des consommateurs pour des sérums anti-pollution formulés avec des ingrédients tels que les peptides de moringa et l'ectoïne, connus pour neutraliser les radicaux libres avant qu'ils ne puissent oxyder les liaisons disulfure de la kératine. Par ailleurs, l'eau calcaire, qui contient des niveaux élevés de calcium et de magnésium, dépose des dépôts minéraux sur les tiges capillaires, entraînant une réduction de l'élasticité et une susceptibilité accrue à la casse. Les sérums chélateurs incorporant de l'acide éthylènediaminetétraacétique (EDTA) ou de l'acide phytique gagnent en popularité dans les zones où l'eau est fournie par des aquifères calcaires, comme certaines régions des États-Unis et du sud de l'Europe [2]Source : U.S. Geological Survey, « Dureté de l'eau », usgs.gov. En outre, le rayonnement ultraviolet (UV), en particulier les longueurs d'onde UVA qui pénètrent profondément dans le cortex capillaire, provoque la dégradation de la mélanine et des protéines structurelles. Les sérums enrichis en filtres UV comme le méthoxycinnamate d'éthylhexyle ou en alternatives naturelles telles que l'extrait d'algues rouges sont positionnés comme des solutions essentielles de photoprotection sans rinçage. Les effets combinés de ces facteurs de stress environnementaux ont transformé les sérums de produits de coiffage optionnels en solutions essentielles de défense de la barrière cutanée, incitant des marques telles que Moroccanoil et Living Proof à reformuler leurs gammes de produits existantes pour y intégrer des complexes anti-pollution avancés.

Demande croissante de sérums axés sur le cuir chevelu ciblant l'équilibre du microbiome, les pellicules, la sensibilité et la santé des follicules

Le microbiome du cuir chevelu, composé d'espèces telles que Cutibacterium, Staphylococcus et Malassezia, est devenu un sujet d'interventions thérapeutiques, son déséquilibre étant associé à des affections telles que la dermatite séborrhéique, la folliculite et l'effluvium télogène. Les sérums contenant des postbiotiques, tels que le ferment de lactobacillus, et des prébiotiques, comme l'inuline, sont utilisés pour réguler les populations microbiennes tout en préservant la flore commensale. Ces formulations constituent une alternative plus douce aux traitements traditionnels tels que le pyrithione de zinc ou le kétoconazole. Des marques comme Briogeo et Virtue Labs ont introduit des sérums pour le cuir chevelu à base d'ingrédients tels que le Centella asiatica (CICA), qui réduit les cytokines pro-inflammatoires, et la niacinamide, qui renforce la barrière épidermique et minimise la perte insensible en eau. De plus, les produits destinés à la santé des follicules intègrent désormais des peptides biomimétiques, tels que le Capixyl — une combinaison de biochanine A et d'acétyl tétrapeptide-3 — qui inhibent la 5-alpha réductase et prolongent la phase anagène, offrant une solution contre l'alopécie androgénétique sans les effets secondaires systémiques associés à la finastéride. Le secteur évolue de la gestion des symptômes vers le traitement des causes profondes, gagnant le soutien des dermatologues et stimulant les investissements dans les essais cliniques. Par exemple, plusieurs marques poursuivent des voies de monographie de vente libre auprès de la Food and Drug Administration (FDA) pour des allégations de croissance capillaire, ce qui exige des essais contrôlés randomisés démontrant des améliorations statistiquement significatives de la densité capillaire [3]Source : Food & Drug Administration des États-Unis, « Est-ce un cosmétique, un médicament, ou les deux ? (Ou est-ce du savon ?) », fda.gov. Cette tendance devrait stimuler la croissance sur le long terme, soutenue par l'adoption de diagnostics personnalisés du cuir chevelu, tels que la trichoscopie et les tests de pH du sébum, dans les salons haut de gamme d'Amérique du Nord, d'Europe et des marchés développés d'Asie-Pacifique.

Expansion du canal des salons de coiffure et spas professionnels

Les canaux professionnels évoluent de simples points de vente transactionnels vers des centres de consultation expérientiels. Les coiffeurs utilisent désormais des outils de diagnostic, tels que des caméras numériques pour le cuir chevelu et des analyseurs d'humidité, pour recommander des sérums adaptés à des facteurs individuels tels que la porosité des cheveux, les niveaux de sébum et la dureté de l'eau. Les marques exclusives aux salons, notamment Redken, Pureology et Olaplex, maintiennent leur positionnement premium en combinant des traitements en salon avec des sérums à emporter, favorisant ainsi des revenus récurrents et renforçant la fidélité à la marque. La collaboration entre Glamsquad et Olaplex illustre comment les marques étendent les services des salons jusque dans les foyers des consommateurs, répondant à des besoins que les salons physiques ne peuvent pas satisfaire. Les coiffeurs sont de plus en plus incités par des structures de commission liées aux ventes de produits, les encourageant à informer leurs clients sur les techniques de superposition de sérums et la compatibilité des ingrédients. Les académies de formation gérées par Wella, L'Oréal Professionnel et Schwarzkopf intègrent les méthodes d'application des sérums dans leurs programmes de certification, positionnant les sérums comme des offres de services essentiels plutôt que comme des produits de vente au détail complémentaires. Cette expansion des canaux professionnels devrait stimuler la croissance, l'impact à moyen terme étant principalement concentré en Amérique du Nord et en Europe, où la densité des salons et les dépenses par visite sont les plus élevées, avec une croissance progressive attendue dans les zones urbaines premium d'Asie-Pacifique et du Moyen-Orient.

Évolution vers des ingrédients fonctionnels avancés

Les formulateurs délaissent les silicones traditionnels et les huiles minérales au profit d'actifs bioingéniérisés offrant des bénéfices de performance clairs, tels que la réparation des liaisons, le scellement des cuticules et la revitalisation des follicules. Des peptides comme l'acétyl tétrapeptide-3 et le cuivre tripeptide-1 sont conçus pour pénétrer dans le cortex capillaire, favorisant la prolifération des kératinocytes et la synthèse du collagène. Par ailleurs, les cellules souches végétales dérivées de l'edelweiss et du fenouil marin offrent une protection antioxydante et soutiennent la régénération cellulaire. Des adaptogènes, notamment l'ashwagandha, la rhodiola et le basilic sacré, sont intégrés pour lutter contre l'amincissement capillaire induit par le cortisol, en s'attaquant aux aspects psychodermatologiques de la perte de cheveux. Les technologies de nano-encapsulation permettent aux actifs hydrophobes, tels que le rétinol et le tocophérol, de rester stables dans des sérums aqueux, surmontant les défis de formulation antérieurs qui limitaient la diversité des ingrédients. Les sérums à base d'exosomes, qui délivrent des micro-acides ribonucléiques (microARN) et des facteurs de croissance dérivés de cultures végétales ou de cellules souches, représentent un domaine émergent dans les soins capillaires régénératifs. Cependant, l'incertitude réglementaire concernant leur classification en tant que produits cosmétiques ou biologiques reste non résolue. L'introduction par The Ordinary de sérums capillaires multi-peptides à des prix accessibles élargit l'accès des consommateurs aux ingrédients fonctionnels, contraignant les marques établies à justifier leur positionnement premium par une validation clinique. Cette tendance devrait stimuler la croissance à moyen terme, à mesure que les coûts des ingrédients diminuent et que les cadres réglementaires se stabilisent en Amérique du Nord et en Europe, suivis d'une adoption en Asie-Pacifique et d'une pénétration progressive du marché en Amérique du Sud et au Moyen-Orient.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations cosmétiques strictes sur la sécurité des ingrédients | -0.6% | Europe (Réglementation cosmétique de l'UE), Amérique du Nord (FDA), Asie-Pacifique (Directive cosmétique de l'ASEAN) | Moyen terme (2-4 ans) |

| Préoccupations persistantes en matière de sécurité concernant certains silicones, conservateurs et actifs synthétiques | -0.4% | Mondial, avec un contrôle renforcé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Complexité et coût élevés de la formulation de sérums stables et multifonctionnels avec des actifs naturels | -0.3% | Mondial, avec un impact aigu sur les marques indépendantes et les acteurs des marchés émergents | Long terme (≥ 4 ans) |

| Présence répandue de sérums contrefaits et de marché gris en ligne | -0.5% | Mondial, avec un impact aigu en Asie-Pacifique et sur les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations cosmétiques strictes sur la sécurité des ingrédients

Les autorités réglementaires renforcent la surveillance des allégations cosmétiques et de la sécurité des ingrédients, exigeant des marques qu'elles réalisent des évaluations toxicologiques complètes et des essais cliniques avant le lancement des produits. Les mises à jour en cours du Règlement cosmétique de l'Union européenne élargissent la liste des substances restreintes et rendent obligatoires les évaluations de sécurité pour les nanomatériaux, de plus en plus utilisés dans les sérums pour améliorer la pénétration. Aux États-Unis, la Food and Drug Administration a adressé des lettres d'avertissement à des marques formulant des allégations non étayées sur la croissance capillaire, exigeant des essais contrôlés randomisés conformes aux normes pharmaceutiques — une exigence que les petites marques trouvent souvent difficile à satisfaire sans le soutien du capital-risque. La directive cosmétique harmonisée de l'Association des nations de l'Asie du Sud-Est (ASEAN) vise à simplifier les approbations d'ingrédients entre les États membres ; cependant, les calendriers de mise en œuvre variables créent des défis de conformité pour les lancements de produits multinationaux. Les préoccupations environnementales concernant certains silicones, tels que le cyclopentasiloxane et le cyclohexasiloxane, classés par l'Union européenne comme substances extrêmement préoccupantes en raison de leur persistance environnementale, poussent à des reformulations vers des alternatives d'origine végétale telles que l'hémisqualane et le triglycéride caprylique/caprique. Ces alternatives, cependant, sont souvent moins performantes en termes d'attributs sensoriels et nécessitent une stabilisation plus coûteuse. Par ailleurs, les systèmes conservateurs font l'objet d'un examen accru, le phénoxyéthanol et les parabènes étant remplacés par des ingrédients multifonctionnels tels que le caprylyl glycol et l'éthylhexylglycérine. Si ces alternatives offrent une efficacité antimicrobienne, elles réduisent également la fenêtre de formulation.

Préoccupations persistantes en matière de sécurité concernant certains silicones, conservateurs et actifs synthétiques

Les groupes de défense des consommateurs et les organisations environnementales continuent de remettre en question la sécurité des ingrédients de sérums couramment utilisés, créant des défis de réputation pour les marques et suscitant des reformulations, même en l'absence de restrictions réglementaires. Les silicones, tels que le diméthicone et le cyclopentasiloxane, sont critiqués pour leur persistance environnementale et leur potentiel de bioaccumulation dans les écosystèmes aquatiques, malgré leur efficacité à apporter de la fluidité, de la brillance et une protection thermique. La base de données Skin Deep de l'Environmental Working Group attribue des scores de danger aux ingrédients cosmétiques sur la base d'études de toxicité. Des scores élevés, même lorsqu'ils sont fondés sur des principes de précaution plutôt que sur des preuves concluantes, peuvent entraîner des boycotts de consommateurs et des déréférencements par les détaillants. Des conservateurs comme la méthylisothiazolinone et les agents libérateurs de formaldéhyde ont été associés à des dermatites de contact chez les personnes sensibles. En conséquence, les marques adoptent de plus en plus des formulations sans conservateurs ou des alternatives antimicrobiennes naturelles, telles que le ferment de racine de radis et l'extrait de chèvrefeuille. Cependant, ces alternatives réduisent souvent la durée de conservation et nécessitent une logistique en chaîne du froid.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les sérums de traitement ancrent la croissance

Les sérums de traitement capillaire représentaient 65,94 % des revenus du marché en 2025 et devraient croître à un taux de croissance annuel composé (TCAC) de 6,41 % jusqu'en 2031. Cette croissance devrait surpasser celle des sérums de coiffage, les préférences des consommateurs s'orientant de plus en plus vers la résolution des problèmes de santé capillaire tels que la réparation des liaisons, la reconstruction de la kératine et le renforcement du cuir chevelu, plutôt que de se concentrer uniquement sur l'obtention d'un résultat esthétique. Ces formulations de traitement sont conçues pour lutter contre les dommages structurels au niveau moléculaire en s'appuyant sur des ingrédients avancés tels que les peptides biomimétiques, les cellules souches végétales et les postbiotiques. Ces composants travaillent à réparer les liaisons disulfure souvent rompues en raison du traitement chimique, du coiffage à chaud et de l'oxydation environnementale. Un exemple notable est la technologie bis-aminopropyl diglycol dimaléate d'Olaplex, qui a établi une référence sur le marché en reconnectant efficacement les chaînes de kératine brisées. Les concurrents s'efforcent de reproduire ou d'innover au-delà de cette norme en utilisant des agents de réticulation alternatifs, notamment des dérivés de l'acide maléique et des complexes de polyquaternium, pour offrir des résultats comparables ou améliorés.

Les sérums de traitement du cuir chevelu gagnent également en popularité, notamment ceux ciblant des problèmes tels que la miniaturisation des follicules et la dermatite séborrhéique. Ces produits incorporent de plus en plus des inhibiteurs de la 5-alpha réductase, tels que l'extrait de palmier nain et l'extrait de graines de courge, ainsi que des plantes anti-inflammatoires comme le Centella Asiatica (CICA) et la racine de réglisse. Ces ingrédients sont formulés pour réguler le cycle de croissance des cheveux, réduire la chute et traiter les affections sous-jacentes du cuir chevelu. Cette demande croissante reflète une tendance de fond des consommateurs à reconsidérer les soins capillaires comme une forme de dermatologie préventive. Les sérums de traitement sont désormais positionnés comme des interventions à usage quotidien qui soutiennent la santé à long terme des cheveux et du cuir chevelu, plutôt que d'être perçus comme des remèdes occasionnels pour des problèmes spécifiques.

Par type d'ingrédient : le biologique gagne en dynamisme

Les formulations conventionnelles représentaient 73,31 % de la part de marché en 2025, principalement en raison de leur accessibilité, de leurs performances sensorielles fiables et de leurs caractéristiques de formulation stables. Ces attributs en font un choix privilégié pour un large éventail de consommateurs. Cependant, les variantes biologiques comblent progressivement l'écart, progressant à un taux de croissance annuel composé (TCAC) de 6,01 %. Cette croissance est alimentée par l'influence croissante des exigences de la beauté clean et la demande accrue des consommateurs pour la transparence des ingrédients. Les sérums biologiques, certifiés par des organismes reconnus tels que le Département de l'agriculture des États-Unis (USDA) Organic, COSMOS (Cosmetic Organic and Natural Standard), ou Ecocert, évitent les conservateurs synthétiques, les silicones et les émollients dérivés de pétrochimie. Ils intègrent plutôt des ingrédients naturels tels que les huiles pressées à froid (par exemple, argan, marula, cynorrhodon), les extraits végétaux (par exemple, aloès, camomille, thé vert) et les émulsifiants naturels (par exemple, lécithine, gomme xanthane). Ces formulations correspondent aux consommateurs soucieux de l'environnement qui valorisent la durabilité, la biodégradabilité et un impact environnemental minimal. Cette tendance est particulièrement marquée en Amérique du Nord et en Europe, où les normes de vente au détail de la beauté clean — telles que Clean at Sephora et la Dirty List de Credo Beauty — interdisent l'utilisation de nombreux ingrédients considérés comme nocifs ou éthiquement discutables.

Malgré leur popularité croissante, les sérums biologiques font face à plusieurs défis de formulation. Ceux-ci comprennent une durée de conservation plus courte en raison de l'absence de conservateurs synthétiques, une susceptibilité plus élevée à l'oxydation et au rancissement, et la variabilité des concentrations en ingrédients actifs causée par les incohérences dans l'approvisionnement agricole. Pour relever ces défis, les marques adoptent des solutions innovantes telles que les emballages sans air, le rinçage à l'azote et l'incorporation de systèmes antioxydants naturels (par exemple, tocophérol, extrait de romarin). Ces mesures contribuent à prolonger la stabilité du produit tout en garantissant la conformité aux normes de certification biologique. En tirant parti de ces avancées, les marques visent à répondre aux attentes des consommateurs en matière de produits biologiques de haute qualité sans compromettre la performance ou la durabilité.

Par canal de distribution : le commerce en ligne prend la tête

En 2025, les supermarchés et hypermarchés représentaient 29,95 % des revenus du marché, soulignant la présence généralisée du canal de la grande distribution et l'influence des achats impulsifs. Cependant, les boutiques en ligne progressent à un TCAC de 6,08 %, portées par l'intégration du commerce social, la découverte de produits pilotée par les influenceurs et les modèles d'abonnement qui transforment les acheteurs ponctuels en clients fidèles. Les plateformes d'e-commerce telles qu'Amazon, Sephora.com et Ulta.com utilisent des recommandations algorithmiques, des avis générés par les utilisateurs et des outils d'essai virtuel pour minimiser les obstacles à l'achat. Ces plateformes permettent également aux consommateurs de consulter les listes d'ingrédients et les allégations cliniques avant de prendre une décision d'achat.

Les plateformes de commerce social, notamment TikTok Shop, Instagram Shopping et YouTube Shopping, rationalisent le processus de la découverte du produit jusqu'au paiement. Les influenceurs jouent un rôle clé en démontrant les applications des produits, telles que l'utilisation des sérums, en temps réel et en intégrant des liens d'achat directement dans le contenu vidéo. Les services d'abonnement comme Ipsy, Birchbox et FabFitFun présentent aux consommateurs des sérums premium sous forme d'échantillons à prix réduit, encourageant les achats à plein prix après que les utilisateurs ont expérimenté l'efficacité des produits. Par ailleurs, des marques en vente directe aux consommateurs telles que Divi, Briogeo et Virtue Labs contournent les canaux de distribution traditionnels en s'appuyant sur leurs propres sites web et plateformes de médias sociaux. Cette approche les aide à construire des communautés de marque et à collecter des données de première main pour des stratégies marketing personnalisées.

Analyse géographique

L'Asie-Pacifique a dominé le marché mondial en 2025, avec une part de 38,45 %, et devrait croître à un rythme soutenu de 5,86 % jusqu'en 2031. Cette croissance est portée par les avancées de la Corée du Sud en matière de santé du cuir chevelu, notamment les cliniques de trichoscopie, les sérums équilibrants de pH et les traitements enrichis en CICA (Centella Asiatica). Des marques comme mise-en-scène d'Amorepacific et LG Household & Health Care ont introduit des produits innovants tels que les applicateurs coussin et les plantes fermentées pour améliorer l'absorption des ingrédients actifs. L'approche minimaliste du Japon, avec des sérums légers à base d'huile de tsubaki (camélia), d'eau de riz et d'extrait de yuzu, séduit les consommateurs qui privilégient la pureté des ingrédients et la multifonctionnalité. Pendant ce temps, les plateformes de commerce transfrontalier de la Chine, telles que Tmall et Douyin, permettent aux marques internationales de contourner les barrières à l'importation traditionnelles, tandis que les acteurs locaux comme Proya et Chando gagnent du terrain en adaptant leurs produits à la dureté de l'eau et à l'humidité régionales. En Inde, les consommateurs urbains adoptent des sérums de traitement de style occidental, tandis que les segments ruraux et semi-urbains préfèrent les marques ayurvédiques comme Forest Essentials et Kama Ayurveda, qui incorporent des ingrédients traditionnels tels que les huiles de bhringraj, d'amla et de brahmi.

L'Amérique du Nord et l'Europe représentent des parts de marché significatives, l'Amérique du Nord se concentrant sur l'efficacité clinique et les certifications de beauté clean. Les consommateurs américains préfèrent les sérums soutenus par des données d'essais cliniques et des recommandations de dermatologues, favorisant des marques comme Olaplex, Living Proof et Virtue Labs, qui publient des études évaluées par des pairs ou des livres blancs validant leurs allégations. Le canal des salons de coiffure professionnels reste solide, les coiffeurs recommandant des sérums en fonction de la porosité individuelle des cheveux, des dommages chimiques et des habitudes de coiffage. En Europe, la durabilité et la conformité réglementaire sont des moteurs clés. Les consommateurs privilégient les éco-certifications telles que COSMOS (COSMetic Organic Standard), Ecocert et Natrue, ainsi que les emballages biodégradables. Cela a accru la demande de flacons de sérums rechargeables et de formulations sans eau qui réduisent les empreintes carbone. La modernisation du Règlement cosmétique de l'UE pousse les marques à reformuler avec des alternatives d'origine végétale, répondant à des normes de sécurité et environnementales strictes. Les détaillants spécialisés comme Sephora et Douglas dominent la distribution dans les deux régions, offrant des assortiments sélectionnés et des consultations en magasin qui justifient les tarifs premium. Cependant, la croissance de l'Amérique du Nord est tempérée par la saturation du marché et la concurrence, tandis que la trajectoire de l'Europe est façonnée par les défis réglementaires et une évolution vers des modèles d'économie circulaire mettant l'accent sur la longévité des produits et la recyclabilité. L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des opportunités émergentes. Le Brésil est en tête de la demande en Amérique du Sud avec sa culture beauté dynamique et sa préférence pour les traitements à base de kératine. Au Moyen-Orient, les Émirats arabes unis et l'Arabie saoudite stimulent la croissance grâce aux canaux de vente au détail de luxe et aux populations expatriées en quête de marques internationales. En Afrique, le Nigéria et l'Afrique du Sud ancrent le marché, avec des marques locales incorporant des plantes indigènes telles que le beurre de karité, l'huile de baobab et l'huile de marula, qui trouvent un écho auprès des consommateurs en quête de formulations culturellement pertinentes. Malgré des défis tels que des logistiques de chaîne du froid incohérentes, une pénétration limitée du commerce électronique et la volatilité des devises, ces régions offrent un potentiel inexploité alors que l'urbanisation s'accélère et que le commerce de détail beauté se modernise. Les marques qui s'implantent sur ces marchés doivent équilibrer l'équité mondiale de la marque avec des formulations localisées adaptées aux types de cheveux régionaux, aux conditions climatiques et aux préférences en matière d'ingrédients. La collaboration avec des distributeurs locaux disposant d'une connaissance du marché et d'une expertise réglementaire est souvent essentielle au succès dans ces régions.

Paysage concurrentiel

Le marché du sérum capillaire est modérément concentré, la concurrence étant portée par des multinationales telles que L'Oréal, Unilever, Procter & Gamble, Henkel et Kao. Ces entreprises s'appuient sur leurs larges portefeuilles de produits, leurs capacités de recherche et développement et leurs partenariats avec les salons pour maintenir leurs positions sur le marché. Cependant, elles font face à des défis croissants de la part des marques en vente directe aux consommateurs et des entreprises indépendantes qui tirent parti des plateformes numériques et des réseaux d'influenceurs pour contourner les canaux de distribution traditionnels.

Les entreprises leaders adoptent des stratégies multi-marques pour répondre aux différents niveaux de prix, canaux de distribution et besoins des consommateurs. Par exemple, L'Oréal exploite Kérastase dans les salons premium, Redken dans les canaux professionnels et Elvive dans la grande distribution, chacun proposant des gammes de sérums uniques ciblant des préoccupations spécifiques comme la réparation des liaisons, la santé du cuir chevelu ou le coiffage. Les protections par brevets autour des technologies de construction de liaisons, telles que le bis-aminopropyl diglycol dimaléate d'Olaplex et les dérivés de l'acide maléique d'Unilever, offrent un avantage concurrentiel temporaire. Cependant, l'expiration des brevets clés et la disponibilité d'agents de réticulation alternatifs réduisent l'exclusivité sur le marché.

Les opportunités de croissance comprennent les diagnostics personnalisés, tels que l'analyse du cuir chevelu par intelligence artificielle (IA) et les tests du microbiome à domicile. Les formats de produits hybrides gagnent également en popularité, combinant les avantages des sérums avec la commodité du coiffage. Des exemples incluent les sérums de réparation des liaisons activés par la chaleur et les traitements nocturnes du cuir chevelu qui font également office de conditionneur sans rinçage. En outre, les avancées technologiques telles que la réalité augmentée (RA) pour les consultations virtuelles, la chaîne de blocs pour l'authentification des produits et la nano-encapsulation pour stabiliser les ingrédients actifs remodèlent le marché. Parallèlement, les innovations biotechnologiques, telles que les peptides produits en laboratoire et les postbiotiques dérivés de la fermentation, répondent aux préoccupations environnementales tout en offrant des performances améliorées par rapport aux extraits végétaux traditionnels.

Leaders du secteur du sérum capillaire

L'Oréal S.A

Unilever PLC

The Procter & Gamble Company

Henkel AG & Co KGaA

Kao Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Mallia Aesthetics a introduit le sérum capillaire 8T3 Essentials, incorporant le MAL-838, un dérivé protéique sCD83 sans hormone conçu pour stimuler la croissance capillaire. Ce produit scientifiquement développé cible l'alopécie androgénétique par une action immunomodulatrice localisée, marquant un développement notable sur le marché mondial concurrentiel du sérum capillaire.

- Octobre 2025 : Obagi Medical, une société du portefeuille Walden Cast, a introduit le Nu-Cilr BioStim Scalp Serum, un traitement biotechnologique cliniquement formulé ciblant la santé du cuir chevelu et la croissance capillaire. Le lancement renforce la présence d'Obagi dans le segment premium des soins capillaires thérapeutiques, répondant aux canaux de dermatologie professionnelle et d'esthétique médicale à l'échelle mondiale.

- Février 2024 : Kérastase a dévoilé sa collection Première, introduisant des solutions de soins capillaires avancées traitant les dommages et le vieillissement. La gamme comprend des traitements ciblés et des sérums conçus pour restaurer la vitalité des cheveux et renforcer leur résilience. Cette offre premium renforce la position de Kérastase sur le marché mondial des sérums capillaires professionnels et de luxe.

Périmètre du rapport mondial sur le marché du sérum capillaire

Le sérum capillaire est un produit de soin capillaire qui ajoute une couche protectrice au cuir chevelu et aide à nourrir les cheveux, généralement utilisé après la coloration et le décoloration capillaires. Le marché mondial du sérum capillaire est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en sérum de coiffage capillaire et sérum de traitement capillaire. En fonction du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies/parapharmacies, boutiques en ligne et autres canaux de distribution. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (en millions USD).

| Sérum de traitement capillaire |

| Sérum de coiffage capillaire |

| Conventionnel |

| Biologique |

| Supermarchés/Hypermarchés |

| Boutiques spécialisées |

| Boutiques en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Sérum de traitement capillaire | |

| Sérum de coiffage capillaire | ||

| Par type d'ingrédient | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Boutiques spécialisées | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du sérum capillaire en 2026 ?

La taille du marché du sérum capillaire est de 1,43 milliard USD en 2026 et devrait atteindre 1,85 milliard USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les sérums de traitement progressent à un TCAC de 6,41 % et représentent déjà les deux tiers des revenus mondiaux.

Quelle région est en tête de la demande ?

L'Asie-Pacifique détient une part de 38,45 % et devrait croître à un TCAC de 5,86 %, portée par l'influence de la K-beauty et la premiumisation en Chine.

Qu'est-ce qui stimule la croissance du canal en ligne ?

Les plateformes de commerce social, les tutoriels d'influenceurs et les modèles d'abonnement contribuent à l'expansion des ventes en ligne à un TCAC de 6,08 %.

Dernière mise à jour de la page le: