Taille et part du marché des soins capillaires en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.32 Milliards de dollars |

| Taille du Marché (2026) | 2.38 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins capillaires en Russie par Mordor Intelligence

La taille du marché des soins capillaires en Russie en 2026 est estimée à 2,38 milliards USD, en progression par rapport à la valeur de 2025 de 2,32 milliards USD, avec des projections pour 2031 indiquant 2,69 milliards USD, soit une croissance à un TCAC de 2,50 % sur la période 2026-2031. Les producteurs nationaux ont remplacé de nombreuses multinationales existantes, soutenant ainsi la demande fondamentale. Parallèlement, les plateformes de commerce électronique élargissent l'accessibilité des produits à travers la vaste géographie de la Russie. Dans la lignée des tendances mondiales en matière de bien-être, la demande de produits de soins capillaires à base de plantes, sans parabènes et sans sulfates est en hausse, portée par une sensibilisation croissante à la santé et au développement durable. Les avancées technologiques introduisent des formulations innovantes axées sur le volume, la protection de la couleur et la réparation des dommages, séduisant les consommateurs urbains. Par ailleurs, la sensibilisation croissante des hommes aux soins personnels et à la santé capillaire élargit la portée du marché, qui s'est traditionnellement concentré sur les femmes. Le secteur russe des soins capillaires bénéficie d'un marketing d'influence actif, d'une reprise des visites en salons de beauté et d'un intérêt accru pour les produits premium et naturels. Le système réglementaire de numérisation « Chestny ZNAK » contraint les fabricants à améliorer la traçabilité, bien qu'il entraîne également une hausse des coûts de conformité. Malgré les défis tels que la volatilité des devises et un taux directeur élevé de 21 %, qui alourdit les dépenses en matières premières et en financement, le marché russe des soins capillaires continue d'attirer l'innovation des marques et les investissements en capital.

Principaux enseignements du rapport

- Par type de produit, le shampooing était en tête avec 41,05 % de la part de marché des soins capillaires en Russie en 2025. Les produits de coiffage devraient enregistrer le TCAC le plus rapide, à 2,92 %, jusqu'en 2031.

- Par catégorie, les articles synthétiques/conventionnels ont représenté 71,60 % de la taille du marché des soins capillaires en Russie en 2025, tandis que la catégorie naturel/biologique devrait s'étendre à un TCAC de 3,02 % jusqu'en 2031.

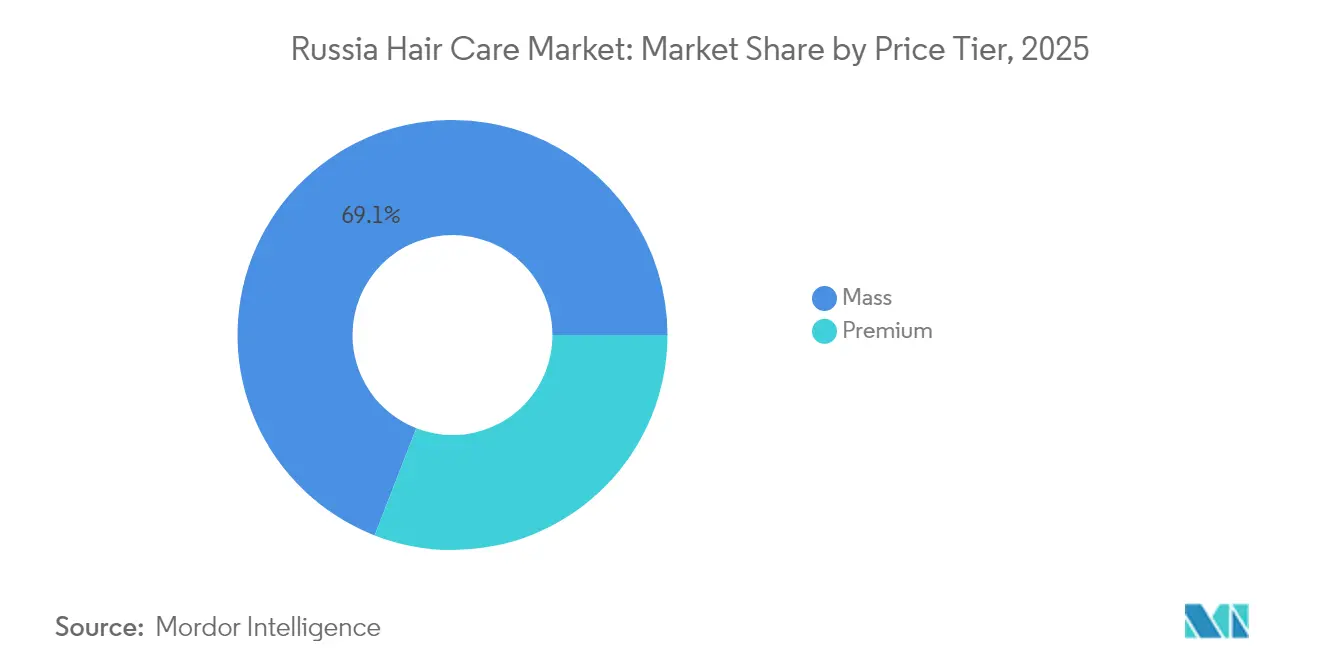

- Par niveau de prix, les produits grande consommation ont conservé une part de 69,10 % en 2025 ; le segment premium devrait afficher un TCAC de 3,46 % jusqu'en 2031.

- Par canal, les supermarchés/hypermarchés ont détenu 37,10 % des revenus en 2025, tandis que la vente au détail en ligne progressera à un TCAC de 4,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des soins capillaires en Russie

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des problèmes capillaires chez les millennials | +0.8% | Nationale, notamment Moscou et Saint-Pétersbourg | Moyen terme (2 à 4 ans) |

| Demande accrue de soins capillaires premium et personnalisés | +0.6% | Grandes villes, avec extension aux centres régionaux | Long terme (≥ 4 ans) |

| Demande croissante de formulations naturelles/biologiques | +0.5% | À l'échelle nationale, plus élevée dans les régions aisées | Moyen terme (2 à 4 ans) |

| Influence des réseaux sociaux et des recommandations de célébrités | +0.4% | Nationale, plus forte chez la génération Z urbaine | Court terme (≤ 2 ans) |

| Innovation produit et emballage | +0.3% | Segments premium dans les grandes villes | Moyen terme (2 à 4 ans) |

| Campagnes virales de micro-influenceurs | +0.2% | Zones urbaines via les plateformes numériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des problèmes capillaires chez les millennials

Les millennials russes sont les principaux moteurs de la croissance sur le marché des soins capillaires spécialisés. Cette demande est principalement influencée par des facteurs tels que la pollution urbaine, le stress lié au travail et l'évolution des habitudes alimentaires. Selon le Service fédéral russe des statistiques de l'État, le groupe d'âge des 35-39 ans est le plus important en Russie en 2024, comprenant 6,29 millions d'hommes et 6,49 millions de femmes[1]Source : Service fédéral russe des statistiques de l'État, « Population de la Fédération de Russie par sexe et par âge », rosstat.gov.ru. L'attention croissante de ce groupe pour la santé du cuir chevelu a conduit à des dépenses plus importantes pour les traitements contre la chute des cheveux, les pellicules et la réparation des dommages. La prévalence de ces problèmes chez les millennials a entraîné une plus grande volonté d'investir dans les soins capillaires, stimulant ainsi les ventes et incitant les marques à renforcer leurs efforts marketing et à élargir leurs portefeuilles de produits. Les consommateurs plus jeunes, en particulier, se tournent vers les produits premium, en essayant souvent des solutions haut de gamme qui offrent des résultats ciblés pour des préoccupations spécifiques liées aux cheveux et au cuir chevelu. Des marques nationales comme Time To Grow, spécialisée dans les solutions trichologiques, tirent parti de cette tendance et ont étendu leur réseau de partenariats cliniques tout au long de 2024. En outre, les réseaux sociaux amplifient considérablement la sensibilisation à la santé capillaire, stimulant la demande de produits à formulation scientifique adaptés aux besoins individuels, en s'éloignant des routines de soins génériques.

Demande accrue de soins capillaires premium et personnalisés

Les consommateurs russes continuent de privilégier les produits de soins capillaires premium malgré les difficultés économiques, reflétant une tendance plus large à la premiumisation sélective dans le secteur du commerce de détail. Le segment premium a atteint un TCAC de 3,57 %, dépassant la croissance globale du marché, les consommateurs accordant de plus en plus la priorité à la qualité plutôt qu'à la quantité dans leurs dépenses discrétionnaires. Cette tendance est soutenue par une hausse du revenu mensuel moyen par habitant en Russie, qui est passé de 53 579 RUB en 2023 à 63 090 RUB en 2024[2]Source : Service fédéral russe des statistiques de l'État, « Service fédéral des statistiques de l'État », rosstat.gov.ru, selon le Service fédéral russe des statistiques de l'État. Les tendances en matière de personnalisation se manifestent à travers des gammes professionnelles exclusives aux salons et des marques en vente directe aux consommateurs proposant des formulations personnalisées. La demande croissante de soins capillaires premium et personnalisés stimule la croissance de la valeur marchande au-delà du taux moyen, favorise l'innovation, redéfinit les attentes des consommateurs et crée de nouvelles opportunités. Les marques établies comme les marques émergentes capitalisent sur cette tendance avec des offres différenciées, à haute valeur ajoutée et personnalisées. Le lancement de Hardy Professional, une marque russe premium, fin 2024, souligne la reconnaissance de cette opportunité par les fabricants nationaux. En outre, le Règlement technique de l'Union économique eurasiatique TR CU 009/2011 renforce le positionnement premium en mettant l'accent sur les exigences d'assurance qualité.

Demande croissante de formulations naturelles/biologiques

En Russie, les consommateurs accordent de plus en plus la priorité aux produits à ingrédients naturels et aux emballages durables, reflétant une évolution plus large vers la conscience environnementale. Ce changement a conduit la catégorie naturel/biologique à atteindre un taux de croissance annuel composé (TCAC) de 3,11 %. Les consommateurs urbains instruits, en particulier, deviennent plus sceptiques à l'égard des produits chimiques de synthèse, ce qui alimente davantage cette tendance. Les marques nationales tirent parti de cette demande en incorporant des ingrédients botaniques d'origine locale tels que l'argousier, l'extrait de bouleau et les eaux thermales dans leurs produits, ce qui les aide à se différencier sur le marché. Faberlic, un important fabricant russe, s'est stratégiquement concentré sur les formulations à base d'extraits végétaux et maintient une certification halal, lui permettant de répondre à une gamme diversifiée de préférences des consommateurs. En outre, la tendance est soutenue par les dynamiques de substitution aux importations, les consommateurs explorant de plus en plus les alternatives nationales aux marques biologiques internationales qui étaient auparavant disponibles. La conformité aux normes réglementaires de l'Union économique eurasiatique garantit la sécurité des produits tout en renforçant les allégations de positionnement naturel, consolidant ainsi davantage la confiance des consommateurs dans ces offres.

Influence des réseaux sociaux et des recommandations de célébrités

À la suite des restrictions imposées aux médias traditionnels, les canaux de marketing numérique sont devenus les principaux moteurs de la notoriété des marques et des décisions d'achat sur le marché russe des soins capillaires. Grâce à une forte connectivité, les avis des influenceurs, les tutoriels et les témoignages atteignent désormais instantanément de vastes audiences, renforçant la fidélité à la marque et augmentant la demande de produits premium et tendance. En 2023, environ 92 % des Russes étaient connectés à Internet[3]Source : Banque mondiale, Personnes utilisant Internet (% de la population) - Fédération de Russie, worldbank.org, et cette pénétration croissante d'Internet a considérablement renforcé l'impact des réseaux sociaux et des recommandations de célébrités sur le secteur des soins capillaires. Les Russes utilisent activement les plateformes sociales, ce qui se traduit par une visibilité des marques et un engagement des consommateurs à des niveaux records. Des plateformes comme YouTube et Instagram jouent un rôle crucial, les influenceurs beauté façonnant les préférences des consommateurs et stimulant l'adoption rapide des produits grâce à des campagnes efficaces. Les marques de cosmétiques coréennes illustrent cette tendance en collaborant avec plus de 200 influenceurs beauté locaux par le biais de partenariats de distribution pour engager la génération MZ. En outre, les campagnes de micro-influenceurs s'avèrent très efficaces pour les produits de niche, permettant aux petites marques de concurrencer les acteurs établis grâce à des recommandations authentiques. L'efficacité de cette stratégie est encore amplifiée par le développement de l'infrastructure du commerce électronique en Russie.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sanctions économiques limitant les investissements des multinationales | -0.7% | Nationale, segments premium | Long terme (≥ 4 ans) |

| Prolifération de la contrefaçon sur les canaux en ligne | -0.4% | Principaux centres de commerce électronique | Moyen terme (2 à 4 ans) |

| Hausse des coûts des matières premières | -0.5% | Nationale | Court terme (≤ 2 ans) |

| Concurrence des solutions capillaires à domicile | -0.3% | Zones urbaines et régionales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sanctions économiques limitant les investissements des multinationales

Les sanctions internationales ont transformé le paysage concurrentiel, poussant les grandes multinationales à quitter la Russie ou à réduire considérablement leurs opérations. L'Oréal a limité ses activités à son usine de fabrication de Kalouga tout en interrompant son expansion dans le commerce de détail. De même, Unilever continue de fournir des produits essentiels localement, mais a cessé tout nouvel investissement. Ces restrictions ont perturbé l'approvisionnement en produits importés premium et restreint l'accès aux technologies de formulation avancées. En même temps, elles ont créé des opportunités pour les fabricants nationaux et les fournisseurs asiatiques, notamment d'Inde et de Chine, pour capter des parts de marché. Les mécanismes d'importation parallèle ont atténué certains problèmes de disponibilité, bien qu'à des coûts plus élevés en raison de la complexité de la logistique et de la volatilité des devises. Les effets à long terme dépendront des développements géopolitiques et des éventuelles modifications des sanctions.

Hausse des coûts des matières premières

Les fabricants de soins capillaires font face à des défis croissants alors que les pressions inflationnistes et les perturbations de la chaîne d'approvisionnement font monter les coûts des intrants. La Russie, qui dépend fortement des importations pour ses matières premières cosmétiques, est particulièrement touchée. En 2024, la situation est aggravée par une dépréciation de 6,4 % du rouble par rapport aux principales devises, ce qui augmente considérablement le coût des importations. De plus, les taux d'intérêt ont encore augmenté, gonflant les charges de financement des fabricants. Un problème critique réside dans l'approvisionnement en ingrédients spécialisés, comme les silicones, où la production nationale ne satisfait pas les exigences de qualité cosmétique. Pour y remédier, des entreprises comme Russo Chemie ont étendu leurs réseaux de fournisseurs pour inclure des alternatives asiatiques. Cependant, cette stratégie introduit de nouveaux défis, notamment des incohérences dans la qualité des produits et des délais de livraison plus longs, qui compliquent les opérations. Ces contraintes exercent une pression sur les marges bénéficiaires dans tous les segments de prix. Malgré cela, les marques premium font preuve d'une plus grande flexibilité en matière de prix, leur permettant de mieux absorber ces coûts croissants par rapport aux autres segments.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du shampooing face à l'innovation en matière de coiffage

Le shampooing continue de dominer le marché, avec une part de 41,05 % en 2025. Les shampooings répondent à des besoins universels tels que le nettoyage et la santé du cuir chevelu, séduisant tous les groupes démographiques, indépendamment du sexe, de l'âge ou du type de cheveux. En outre, la segmentation du marché en shampooings antipelliculaires, cosmétiques, secs et à base de plantes/biologiques répond à des demandes spécifiques et croissantes des consommateurs. D'un autre côté, les produits de coiffage représentent la catégorie à la croissance la plus rapide, atteignant un TCAC de 2,92 % jusqu'en 2031, portés par une sensibilisation accrue au style et par l'influence des salons professionnels sur les préférences des consommateurs. Les consommateurs optent de plus en plus pour des après-shampooings premium, notamment ceux offrant une réparation intensive pour les cheveux abîmés. Les millennials, confrontés à des problèmes capillaires liés au stress, se tournent vers les traitements contre la chute des cheveux, des marques comme Time To Grow élargissant leurs gammes de produits trichologiques. Bien que les colorants capillaires soient en concurrence avec les salons professionnels, ils restent pertinents en mettant en avant la commodité d'une utilisation à domicile.

La croissance du segment coiffage reflète des changements de mode de vie, les consommateurs russes, inspirés par les réseaux sociaux, adoptant des textures et des styles capillaires variés. Des marques comme SEKTA ont élargi leurs portefeuilles de coiffage, en introduisant des produits multifonctionnels qui combinent les avantages des traitements avec la tenue et la texture du coiffage. Les professionnels urbains, souvent à court de temps, stimulent la demande de produits de niche comme les shampooings secs et les soins sans rinçage. La conformité au Règlement technique de l'Union économique eurasiatique TR CU 009/2011 garantit la sécurité des produits dans toutes les catégories, tout en favorisant l'innovation dans les formulations qui distinguent les produits premium des alternatives grand public.

Par catégorie : la domination du synthétique remise en cause par la croissance du naturel

Les formulations synthétiques et conventionnelles détiennent une part de marché de 71,60 % en 2025, soulignant leur accessibilité financière et la confiance établie des consommateurs. Les produits de soins capillaires synthétiques sont généralement plus abordables que les alternatives naturelles ou biologiques, les rendant accessibles à une gamme plus large de groupes de revenus. Cependant, les produits naturels et biologiques connaissent une croissance significative, avec un TCAC projeté de 3,02 % jusqu'en 2031. Cette tendance reflète un glissement progressif des préférences des consommateurs vers la transparence des ingrédients et le développement durable environnemental. Le segment naturel bénéficie de l'utilisation de ressources botaniques domestiques et de l'intégration de remèdes traditionnels russes dans les formulations modernes. Des marques établies comme Natura Siberica ont acquis de la crédibilité dans cet espace, tandis que les nouveaux acteurs se concentrent sur des ingrédients d'origine locale pour se différencier des produits importés.

Les plateformes numériques accélèrent l'éducation des consommateurs, favorisant l'adoption des produits naturels, notamment chez les millennials qui accordent la priorité à la sécurité des ingrédients et à l'impact environnemental dans leurs décisions d'achat. Bien que la catégorie synthétique conserve des avantages en termes d'accessibilité financière et de performances constantes — facteurs clés pour la pénétration du marché de masse — les formulations hybrides gagnent du terrain. Ces mélanges combinent la performance des produits synthétiques avec l'attrait des ingrédients naturels. Par ailleurs, Rospotrebnadzor a renforcé sa surveillance des allégations marketing des cosmétiques, garantissant un positionnement naturel authentique et prévenant les communications trompeuses.

Par niveau de prix : l'attrait de la grande consommation persiste tandis que le premium s'accélère

Les produits grande consommation détiennent une part de 69,10 % en 2025, soulignant leur importance pour les consommateurs sensibles aux prix confrontés à des incertitudes économiques. Parallèlement, les offres premium devraient croître à un TCAC de 3,46 % jusqu'en 2031, les consommateurs aisés accordant de plus en plus la priorité à la qualité plutôt qu'au coût. Cette dynamique reflète les tendances plus larges du commerce de détail russe, où les produits du segment intermédiaire font face à des défis des deux extrémités du spectre. Le segment grande consommation capitalise sur la fabrication nationale et les formulations simplifiées, maintenant l'accessibilité financière malgré la hausse des coûts des intrants. Des détaillants comme L'Etoile élargissent leurs portefeuilles de marques coréennes premium pour attirer les consommateurs prêts à opter pour des formulations supérieures.

La croissance du segment premium est portée par des gammes professionnelles exclusives aux salons, des marques spécialisées importées et des innovations nationales ciblant des préoccupations capillaires spécifiques. La stabilité du segment en période de ralentissement économique souligne son attrait pour les utilisateurs fidèles qui considèrent les soins capillaires comme une nécessité plutôt qu'un luxe. Les exigences obligatoires de marquage des produits, devant débuter en 2025, pourraient affecter de manière disproportionnée les petites marques premium en raison des coûts de conformité, consolidant potentiellement les parts de marché parmi les acteurs bien établis disposant de ressources plus importantes.

Par canal de distribution : la transformation numérique accélère le déclin des canaux traditionnels

En 2025, les supermarchés et hypermarchés détiennent une part de 37,10 % du marché de la distribution en raison de leur commodité et de leur large offre de produits. Ces points de vente proposent une gamme complète de produits de soins capillaires, comprenant des shampooings, des après-shampooings, des traitements et des aides au coiffage, permettant aux acheteurs d'acheter des articles de soins capillaires en même temps que leurs courses et leurs produits de première nécessité quotidiens. Cette expérience de courses en un seul endroit stimule les achats fréquents. Les boutiques de vente en ligne connaissent la croissance la plus rapide, avec un TCAC de 4,14 % prévu jusqu'en 2031, reflétant l'adoption rapide des plateformes numériques par les consommateurs russes. Cette croissance est principalement portée par la domination des places de marché comme Wildberries et Ozon. Les magasins spécialisés font face aux défis posés à la fois par l'efficacité des hypermarchés et par la préférence croissante pour les achats en ligne. D'un autre côté, les épiceries de proximité restent importantes pour les achats impulsifs et les besoins urgents.

L'expansion du commerce électronique s'étend au-delà des grandes villes, favorisant la croissance des marchés régionaux, notamment dans les achats de produits de grande consommation en ligne. Ce glissement offre aux petites villes, précédemment mal desservies par les détaillants spécialisés, un meilleur accès aux marques premium. D'autres canaux, tels que la vente directe et les salons professionnels, continuent de prospérer en offrant un service personnalisé et des conseils d'experts — des avantages que les plateformes en ligne ne peuvent pas entièrement reproduire. Cependant, les exigences obligatoires de marquage numérique dans le cadre du système « Chestny ZNAK » auront un impact sur tous les canaux de distribution. Les petits détaillants, en particulier, pourraient rencontrer des difficultés pour se conformer à ces normes de traçabilité en raison de ressources technologiques limitées.

Analyse géographique

Le marché russe des soins capillaires présente une concentration régionale significative, Moscou et Saint-Pétersbourg étant en tête de la consommation de produits premium, bien qu'elles ne représentent que 15 % de la population nationale. Les consommateurs aisés de la région de la capitale, soutenus par des revenus disponibles plus élevés et une exposition aux tendances mondiales de la beauté via les plateformes numériques, stimulent la demande de marques importées et de marques nationales premium. Les marchés régionaux connaissent une croissance plus rapide, aidés par l'expansion des réseaux de distribution du commerce électronique et une augmentation progressive du pouvoir d'achat local. La région de Krasnodar, en particulier, connaît une croissance dynamique, portée par l'essor des établissements de salons de beauté et l'expansion des complexes de spa alimentée par le développement du tourisme.

Les régions sibériennes et d'Extrême-Orient offrent un potentiel inexploité pour les marques de soins capillaires prêtes à investir dans l'infrastructure de distribution et à adapter les produits aux conditions climatiques locales. Les consommateurs de ces zones préfèrent des solutions pratiques et abordables pour contrer les effets des conditions météorologiques rigoureuses sur la santé capillaire. Le système obligatoire de marquage des produits, devant être mis en œuvre en 2025, pourrait initialement poser des difficultés aux régions éloignées en raison des lacunes dans l'infrastructure technologique. Cependant, le soutien gouvernemental à la transformation numérique devrait progressivement résoudre ces problèmes. Les fluctuations des devises ont des impacts différents selon les marchés régionaux, les régions frontalières connaissant une volatilité des prix plus élevée en raison des dynamiques du commerce transfrontalier. Les disparités de développement économique entre les régions russes créent des segments de consommateurs distincts, nécessitant des stratégies marketing et un positionnement produit adaptés. Les centres urbains se concentrent sur la commodité et les offres premium, tandis que les villes plus petites privilégient la valeur et les produits multifonctionnels. La conformité réglementaire régionale reste cohérente sous la supervision fédérale de Rospotrebnadzor, bien que les dynamiques du marché local influencent les priorités d'application et les initiatives d'éducation des consommateurs.

Paysage concurrentiel

Le marché russe des soins capillaires a évolué vers un paysage plus modérément fragmenté, en grande partie en raison du retrait des grands acteurs internationaux à la suite des sanctions. Désormais, les fabricants nationaux se retrouvent en concurrence avec les fournisseurs asiatiques. Ce changement a ouvert la voie à des marques agiles qui s'adaptent rapidement aux goûts changeants des consommateurs et aux évolutions réglementaires. Le marché a connu une diminution notable de la concentration, aucune entité unique ne détenant plus de 15 % des parts. Cette démocratisation permet aux marques plus petites de s'approprier des niches régionales et d'établir une présence solide. Dans cet environnement dynamique, l'adoption technologique se distingue comme un différenciateur clé, notamment dans des domaines tels que le commerce électronique, le marketing numérique et la gestion de la chaîne d'approvisionnement.

Les acteurs clés de l'arène russe des soins capillaires comprennent L'Oreal SA, Natura Siberica, Estel Professional, Unilever PLC et Procter Gamble Company. Bien que les produits de lavage des cheveux dominent, les masques capillaires ont également trouvé grâce auprès des femmes russes, qui ont généralement tendance à privilégier les produits à ingrédients naturels. Récemment, les marques mettant l'accent sur les formulations naturelles et biologiques ont connu un essor de popularité. Des noms notables comme Natura Siberica, Organic Shop et White Agafia ont laissé leur empreinte avec des produits tels que le shampooing Northern Cloudberry de Natura Siberica, l'après-shampooing Golden Orchid Color d'Organic Shop et le shampooing fortifiant Fresh Spa Birch Tree de Natura Siberica. Ces acteurs clés ne se reposent pas sur leurs lauriers ; ils cherchent à conquérir des parts de marché plus importantes grâce à une innovation produit incessante et des investissements significatifs en recherche et développement, notamment pour des offres de niche. Compte tenu de ces dynamiques, la rivalité concurrentielle dans le secteur devrait rester élevée dans les années à venir.

Les nouveaux entrants bouleversent le statu quo, exploitant les stratégies de vente directe aux consommateurs et la puissance des réseaux sociaux pour renverser les modèles de distribution traditionnels. Les marques coréennes, par exemple, ont habilement navigué sur le marché, tirant parti des collaborations avec des influenceurs et d'une forte présence sur les places de marché. Pourtant, les opportunités abondent, notamment dans les canaux des salons professionnels, les formulations biologiques et les traitements spécialisés ciblant la chute des cheveux et la santé du cuir chevelu. Les acteurs nationaux ne sont pas que des participants, mais aussi des innovateurs, comme en témoignent leurs dépôts de brevets. Des entreprises comme Faberlic, par exemple, détiennent plus de 34 brevets et produisent plus de 200 formules uniques chaque année. Cependant, le chemin n'est pas sans obstacles. La conformité réglementaire aux normes de l'Union économique eurasiatique pose des défis pour les nouveaux entrants, tout en renforçant simultanément la position des acteurs établis grâce à leurs solides systèmes de qualité.

Leaders du secteur des soins capillaires en Russie

L'Oréal S.A.

Unilever PLC

Natura Siberica

Estel Professional

The Procter and Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : HanKook Cosmetics, un nom de premier plan dans le secteur des cosmétiques coréens, a établi un partenariat de distribution avec BerryLink pour s'étendre sur le marché russe. L'entreprise tire parti de la portée de plus de 200 influenceurs beauté locaux pour toucher la génération MZ, en promouvant des marques Olive Young telles que Tonefit Sun et Ours.

- Janvier 2024 : The Love Co., une marque de beauté indienne, est entrée sur le marché russe en s'associant à Kristina Bykova. La marque a introduit des soins de la peau et des traitements capillaires spécialisés conçus pour les consommateurs russes, distribués via les places de marché Wildberries et Ozon.

- Décembre 2022 : En Russie, Nomica, une nouvelle gamme de produits capillaires, a été lancée. La marque a affirmé que ses formules fonctionnelles répondent aux besoins spécifiques de différents types de cheveux tout en préservant la beauté naturelle du produit.

- Octobre 2022 : Henkel a dévoilé sa nouvelle marque de soins capillaires, SalonLab and Me, en introduisant un trio de produits : un shampooing, un après-shampooing et un masque capillaire.

Périmètre du rapport sur le marché des soins capillaires en Russie

Les soins capillaires sont un terme générique englobant divers aspects de l'hygiène et de la cosmétologie qui concernent les cheveux poussant sur le cuir chevelu.

Le marché russe des soins capillaires est segmenté par type de produit (shampooing, après-shampooing, produits de traitement contre la chute des cheveux, colorants capillaires, produits de coiffage, permanentes et défrisants, et autres types de produits) et par canal de distribution (supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, pharmacies/parapharmacies, boutiques de vente en ligne et autres canaux de distribution). Le rapport propose la taille du marché et les valeurs en (millions USD) au cours des années de prévision pour les segments susmentionnés.

| Shampooing |

| Après-shampooing |

| Produits de traitement contre la chute des cheveux |

| Colorants capillaires |

| Produits de coiffage |

| Autres types de produits |

| Synthétique/Conventionnel |

| Naturel/Biologique |

| Grande consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Épiceries de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Par type de produit | Shampooing |

| Après-shampooing | |

| Produits de traitement contre la chute des cheveux | |

| Colorants capillaires | |

| Produits de coiffage | |

| Autres types de produits | |

| Par catégorie | Synthétique/Conventionnel |

| Naturel/Biologique | |

| Par niveau de prix | Grande consommation |

| Premium | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Épiceries de proximité | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des soins capillaires en Russie en 2026 ?

Le marché est évalué à 2,38 milliards USD en 2026 et devrait croître à un TCAC de 2,50 % jusqu'en 2031.

Quelle catégorie de produits détient la plus grande part ?

Le shampooing reste le segment le plus important avec 41,05 % des revenus en 2025.

Qu'est-ce qui stimule la demande de soins capillaires premium en Russie ?

Les consommateurs urbains aisés recherchent des formulations de qualité et une personnalisation de niveau salon, poussant le segment premium à un TCAC de 3,46 %.

Quelle est la vitesse d'expansion des ventes en ligne de soins capillaires ?

La vente au détail en ligne est le canal le plus rapide, devant afficher un TCAC de 4,14 % jusqu'en 2031, les plateformes comme Wildberries et Ozon s'étendant à l'échelle nationale.

Dernière mise à jour de la page le: