Taille et part du marché canadien des soins capillaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.59 Milliards de dollars |

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

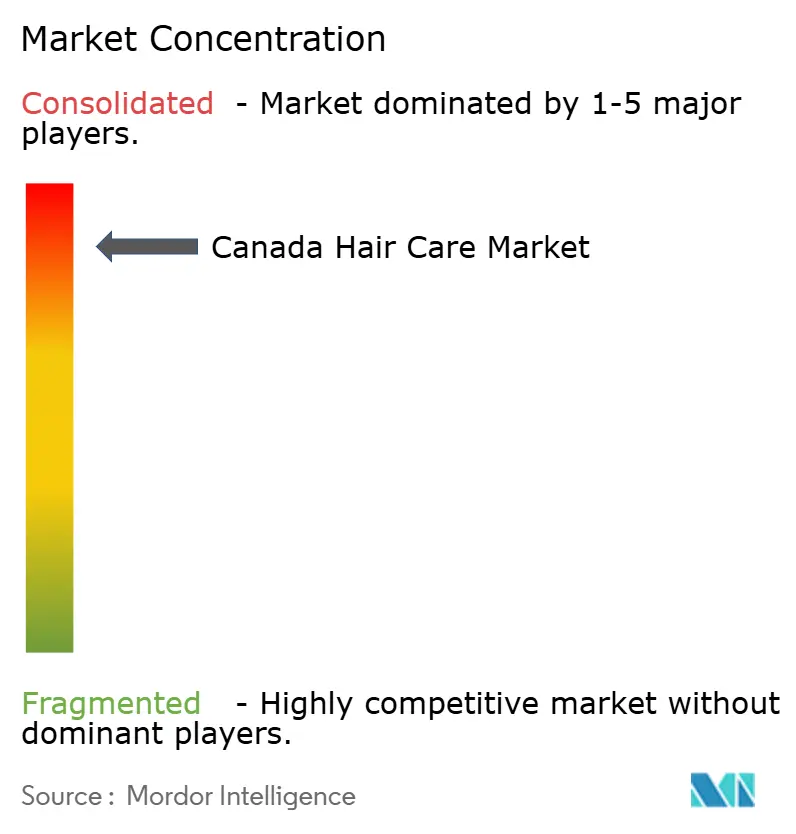

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des soins capillaires par Mordor Intelligence

La taille du marché canadien des soins capillaires était évaluée à 1,59 milliard USD en 2025 et devrait croître de 1,66 milliard USD en 2026 pour atteindre 2,05 milliards USD d'ici 2031, à un TCAC de 4,32 % durant la période de prévision (2026-2031). Cette croissance est principalement attribuée à la sensibilisation croissante des consommateurs en matière de soins personnels et d'hygiène, conjuguée à la demande croissante de produits capillaires innovants, durables et naturels. Le marché comprend une gamme diversifiée d'offres telles que les shampooings, les après-shampooings, les huiles capillaires, les sérums, les masques capillaires et les produits coiffants, répondant aux besoins variés des consommateurs de différentes données démographiques et types de cheveux. De plus, l'influence croissante des plateformes de médias sociaux a joué un rôle central dans la formation des préférences des consommateurs, avec des tendances telles que les routines de soins capillaires à domicile et l'utilisation d'ingrédients biologiques qui gagnent du terrain. Par ailleurs, l'expansion des canaux de commerce électronique a amélioré l'accessibilité des produits de soins capillaires, permettant aux consommateurs d'explorer un plus large éventail d'options et de prendre des décisions d'achat éclairées. Les acteurs clés du marché se concentrent sur l'innovation produit, en introduisant des formulations avancées qui répondent à des préoccupations spécifiques telles que la chute des cheveux, les pellicules et la santé du cuir chevelu.

Principaux enseignements du rapport

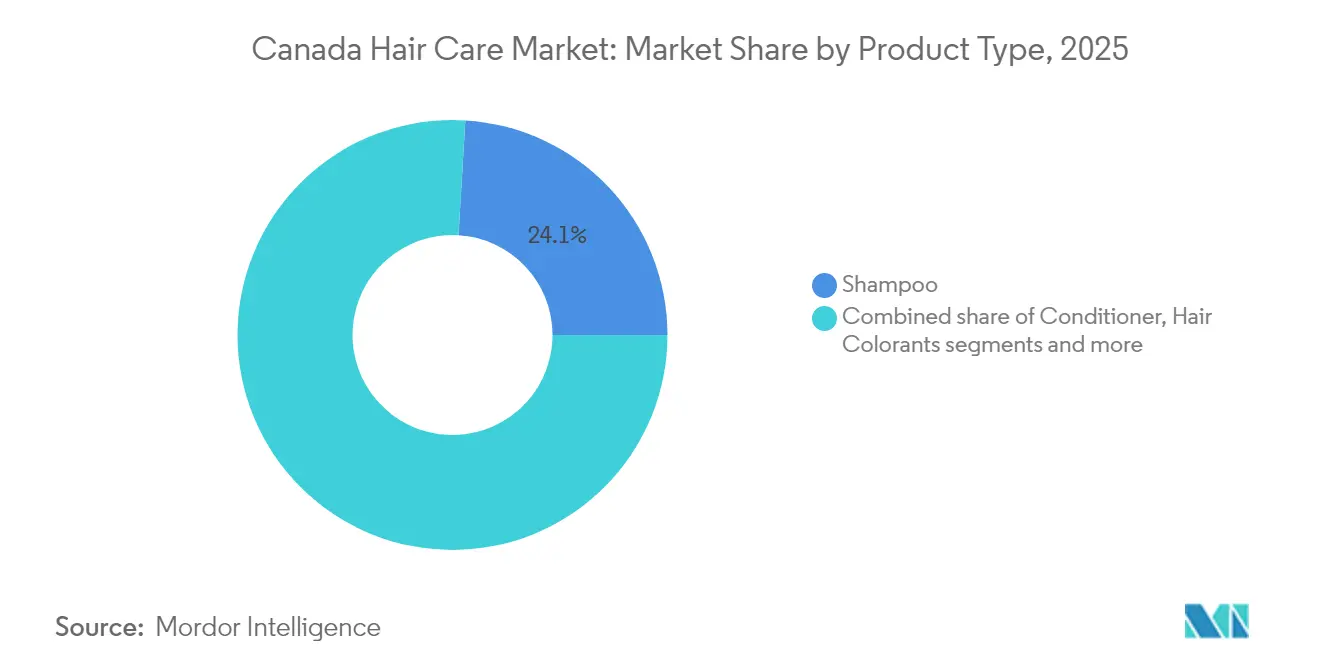

- Par type de produit, le shampooing a conservé une part de revenus de 24,05 % du marché canadien des soins capillaires en 2025, tandis que les produits coiffants devraient se développer à un TCAC de 5,08 % jusqu'en 2031.

- Par catégorie, les produits grand public représentaient 74,90 % de la taille du marché canadien des soins capillaires en 2025 ; les produits premium devraient progresser à un TCAC de 5,55 % jusqu'en 2031.

- Par type d'ingrédient, les formules conventionnelles/synthétiques représentaient 65,10 % de la taille du marché canadien des soins capillaires en 2025, tandis que les produits naturels et biologiques croissent à un TCAC de 6,12 %.

- Par canal de distribution, les magasins spécialisés étaient en tête avec une part de revenus de 33,85 % en 2025, mais les boutiques en ligne sont en passe d'atteindre un TCAC de 6,92 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des soins capillaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Démographie multiculturelle stimulant les produits pour cheveux texturés et les coiffures protectrices | +0.8% | National, concentré à Toronto, Vancouver, Montréal | Moyen terme (2 à 4 ans) |

| Vieillissement de la population augmentant la demande de produits pour la santé capillaire | +0.6% | National, plus élevé dans les provinces de l'Atlantique | Long terme (≥ 4 ans) |

| Demande croissante de produits de soins capillaires naturels et biologiques | +0.7% | National, adoption centrée sur les zones urbaines | Court terme (≤ 2 ans) |

| Sensibilisation croissante des consommateurs aux soins personnels | +0.5% | Centres urbains, Grand Toronto, Lower Mainland | Moyen terme (2 à 4 ans) |

| Forte demande de produits à ingrédients à étiquette propre | +0.4% | National, segments de marché premium | Court terme (≤ 2 ans) |

| Innovations technologiques dans les formulations de produits | +0.3% | National, adoption précoce dans les grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Démographie multiculturelle stimulant les produits pour cheveux texturés et les coiffures protectrices

La démographie multiculturelle au Canada stimule considérablement la demande de produits pour cheveux texturés et de coiffures protectrices. La diversité de la population a entraîné un besoin accru de produits de soins capillaires spécialisés répondant à diverses textures de cheveux et à des besoins de coiffures protectrices. La sensibilisation croissante et la disponibilité de tels produits alimentent davantage cette demande, en faisant un moteur clé du marché. De plus, la représentation croissante des différents types de cheveux dans les médias et la publicité a encouragé les consommateurs à adopter leurs textures naturelles, stimulant encore davantage la demande pour ces produits. Les initiatives gouvernementales promouvant le multiculturalisme et l'inclusivité ont également joué un rôle dans le soutien à la croissance de ce segment. Par exemple, la Loi sur le multiculturalisme canadien souligne l'importance de la diversité culturelle, influençant indirectement les préférences des consommateurs et les tendances du marché. En conséquence, les fabricants se concentrent sur l'innovation et le développement de produits pour répondre aux besoins uniques de cette base de consommateurs diversifiée, contribuant à la croissance globale du marché.

Vieillissement de la population augmentant la demande de produits pour la santé capillaire

Le vieillissement de la population au Canada stimule une croissance significative de la demande de produits pour la santé capillaire. Statistique Canada a rapporté qu'environ 7,6 millions de Canadiens étaient âgés de 65 ans et plus en 2023, représentant près d'un cinquième (18,9 %) de la population totale [1]Source : Statistique Canada, « Les personnes âgées se portent bien », statcan.gc.ca. Cette tranche démographique recherche de plus en plus des solutions aux problèmes capillaires liés à l'âge, notamment l'amincissement, le grisonnement et la chute des cheveux, ce qui a stimulé la demande de produits de soins capillaires spécialisés. Les entreprises introduisent activement une variété d'offres, telles que des shampooings, des après-shampooings, des sérums et des traitements, spécialement conçus pour répondre à ces problèmes. De plus, les consommateurs plus âgés accordent la priorité aux solutions de soins capillaires premium et naturelles, démontrant une volonté d'investir dans des produits qui améliorent la santé capillaire et répondent aux besoins esthétiques. Cette tendance devrait influencer significativement le marché canadien des soins capillaires durant la période de prévision, à mesure que la population vieillissante continue de s'élargir et de mettre l'accent sur les soins personnels.

Demande croissante de produits de soins capillaires naturels et biologiques

La demande croissante de produits de soins capillaires naturels et biologiques est un moteur important du marché canadien des soins capillaires. Les consommateurs recherchent de plus en plus des produits exempts de produits chimiques nocifs, tels que les parabènes et les sulfates, et optent pour des formulations incluant des ingrédients naturels comme les extraits de plantes, les huiles essentielles et les composés biologiques. Ce changement est motivé par une sensibilisation croissante aux avantages potentiels pour la santé et l'environnement associés aux produits naturels et biologiques. De plus, la tendance s'aligne sur la préférence plus large des consommateurs pour des produits durables et respectueux de l'environnement, stimulant davantage la demande dans ce segment. Les fabricants répondent en élargissant leurs portefeuilles de produits pour inclure des solutions de soins capillaires certifiées biologiques et naturelles, répondant aux préférences évolutives des consommateurs canadiens. La disponibilité croissante de tels produits à travers divers canaux de distribution, notamment les plateformes en ligne, les magasins spécialisés et les supermarchés, alimente davantage la croissance du marché.

Sensibilisation croissante des consommateurs aux soins personnels

Les consommateurs au Canada accordent de plus en plus la priorité aux soins personnels, ce qui stimule la croissance du marché des soins capillaires. La sensibilisation croissante au maintien de la santé capillaire, conjuguée à l'influence des médias sociaux et des tendances beauté, a entraîné une forte demande de produits de soins capillaires. Selon Statistique Canada, les dépenses moyennes en soins personnels, y compris les soins capillaires, ont atteint 1 860 CAD en 2023, marquant une augmentation de 30,1 % par rapport à 2021 [2]Source : Statistique Canada, « Enquête sur les dépenses des ménages, 2023 », statcan.gc.ca. Cette croissance a été largement alimentée par des dépenses plus élevées en produits de soins capillaires. De plus, la disponibilité croissante de solutions de soins capillaires innovantes et personnalisées encourage davantage les consommateurs à investir dans des produits de soins. Cette tendance est particulièrement prononcée chez les jeunes générations, qui sont plus enclines à expérimenter de nouveaux produits et styles pour améliorer leur apparence. La hausse du revenu disponible et la volonté de dépenser pour des produits de soins capillaires premium et biologiques contribuent également à l'expansion du marché.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.3% | National, accentué dans les zones urbaines | Court terme (≤ 2 ans) |

| Prolifération des produits contrefaits | -0.2% | National, concentré dans les canaux en ligne | Moyen terme (2 à 4 ans) |

| Effets secondaires potentiels ou allergies liés à certains produits de soins capillaires | -0.2% | National, domaines de surveillance réglementaire | Court terme (≤ 2 ans) |

| Coût élevé des produits coiffants et des services de salon | -0.4% | National, sensibilité économique variable | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux ingrédients chimiques

La sensibilisation croissante aux risques potentiels pour la santé associés aux ingrédients chimiques dans les produits de soins capillaires constitue un frein majeur sur le marché. Les consommateurs deviennent de plus en plus prudents quant aux effets à long terme des produits chimiques synthétiques, tels que les sulfates, les parabènes et les silicones, que l'on trouve couramment dans les shampooings, les après-shampooings et les produits coiffants. Ces ingrédients sont souvent associés à des problèmes tels que l'irritation du cuir chevelu, les dommages capillaires et même des préoccupations sanitaires plus graves lorsqu'ils sont utilisés sur de longues périodes. Par exemple, les sulfates, bien qu'efficaces pour créer de la mousse, peuvent priver le cuir chevelu de ses huiles naturelles, entraînant sécheresse et irritation. De même, les parabènes, largement utilisés comme conservateurs, ont été associés à des perturbations hormonales potentielles, soulevant des préoccupations importantes parmi les consommateurs soucieux de leur santé. Cette sensibilisation croissante a conduit à un changement dans les préférences des consommateurs, beaucoup optant pour des alternatives naturelles, biologiques et sans produits chimiques. Les produits étiquetés comme sans parabènes,

sans sulfates,

ou « naturels » gagnent du terrain, les consommateurs scrutant de plus en plus les listes d'ingrédients avant de prendre des décisions d'achat.

Prolifération des produits contrefaits

La prolifération des produits contrefaits constitue un frein important sur le marché canadien des soins capillaires. Les produits contrefaits, souvent vendus à des prix inférieurs, nuisent aux ventes de produits authentiques, impactant les revenus des marques établies. Ces faux produits non seulement érodent la réputation des marques, mais soulèvent également des préoccupations quant à la sécurité des consommateurs, car ils peuvent contenir des ingrédients nocifs ou non réglementés. La disponibilité de produits de soins capillaires contrefaits via les plateformes en ligne et les canaux de vente au détail non autorisés aggrave encore le problème. Ce défi oblige les fabricants et les parties prenantes à investir dans des mesures anti-contrefaçon, telles que des technologies d'emballage avancées et des systèmes d'authentification, pour protéger leurs produits et maintenir la confiance des consommateurs. Cependant, ces efforts augmentent les coûts opérationnels, ajoutant une autre couche de complexité à la dynamique du marché. La présence généralisée de produits contrefaits crée également un déficit de confiance parmi les consommateurs, car ils peuvent trouver de plus en plus difficile de différencier les produits authentiques des faux. Ce manque de confiance peut entraîner une réduction de la fidélité à la marque et un changement dans le comportement d'achat, les consommateurs optant pour des alternatives ou des options moins coûteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions spécialisées redéfinissent la dynamique des catégories

En 2025, le shampooing détient une part dominante de 24,05 % du marché canadien des soins capillaires, soulignant son rôle central dans le maintien de la santé et de l'hygiène capillaires. L'adoption généralisée du produit est attribuée à sa nature essentielle dans les routines de soins quotidiens et aux innovations continues répondant à des types de cheveux et des préoccupations spécifiques, tels que les pellicules, la sécheresse et la chute des cheveux. De plus, la demande croissante de shampooings naturels et biologiques a encore propulsé sa part de marché, les consommateurs accordant de plus en plus la priorité aux produits aux ingrédients propres et durables. La solide performance du segment reflète sa capacité à s'adapter aux préférences évolutives des consommateurs et sa position indispensable dans le régime de soins capillaires.

Cependant, de 2026 à 2031, les produits coiffants devraient dépasser les autres segments, enregistrant un TCAC robuste de 5,08 %. Cette croissance est alimentée par la popularité croissante de la coiffure parmi les consommateurs canadiens, qui deviennent de plus en plus expérimentaux avec leurs looks. Les plateformes de médias sociaux jouent un rôle important dans la formation des tendances de coiffure, les influenceurs et les marques stimulant la demande de produits innovants tels que les sprays texturisants, les gels et les protecteurs thermiques. De plus, la disponibilité croissante de produits coiffants de qualité professionnelle pour une utilisation à domicile a élargi la base de consommateurs, contribuant à la croissance rapide du segment. En conséquence, les produits coiffants émergent comme un moteur de croissance clé au sein du marché canadien des soins capillaires.

Par catégorie : le segment premium dépasse la croissance du marché

En 2025, les produits grand public dominent le marché canadien des soins capillaires, détenant une part substantielle de 74,90 %. Cette domination peut être attribuée à leur accessibilité financière, leur large disponibilité et leur attrait pour une large base de consommateurs. Les produits grand public répondent à divers besoins en matière de soins capillaires, offrant une variété de shampooings, d'après-shampooings et de produits coiffants à des prix compétitifs. Le segment bénéficie de solides réseaux de distribution, notamment les supermarchés, les hypermarchés et les plateformes en ligne, garantissant une accessibilité facile pour les consommateurs à travers le pays. De plus, les activités promotionnelles fréquentes et les remises renforcent davantage la demande de produits de soins capillaires grand public au Canada.

Pourtant, de 2026 à 2031, le segment premium devrait connaître une croissance vigoureuse, projetée à un TCAC de 5,55 %. Cette croissance est portée par la préférence croissante des consommateurs pour des solutions de soins capillaires de haute qualité et spécialisées, ainsi qu'un intérêt croissant pour les soins personnels. Les produits premium présentent souvent des formulations avancées, des ingrédients naturels et des bénéfices ciblés, séduisant les consommateurs prêts à investir dans des soins capillaires supérieurs. L'essor des plateformes de commerce électronique et des canaux de vente directe aux consommateurs a également facilité l'accessibilité des marques premium, contribuant à l'expansion de leur part de marché. De plus, l'influence des médias sociaux et les recommandations des influenceurs beauté jouent un rôle important dans la stimulation de la notoriété et de la demande de produits de soins capillaires premium au Canada.

Par canal de distribution : les magasins spécialisés dominent, les boutiques en ligne accélèrent

En 2025, les magasins spécialisés commandent une part dominante de 33,85 % du marché canadien des soins capillaires, grâce à leurs offres de produits adaptées et leur service client personnalisé. Ces magasins répondent aux demandes de niche des consommateurs en proposant une sélection soignée de produits de haute qualité, incluant souvent des options premium et de qualité professionnelle. Leur capacité à offrir des conseils d'experts et à favoriser la fidélité des clients renforce encore leur position sur le marché. De plus, l'expérience en magasin offerte par les magasins spécialisés, telle que les démonstrations de produits et les consultations, améliore l'engagement et la satisfaction des clients. La préférence croissante pour des produits exclusifs et spécialisés parmi les consommateurs continue de renforcer la prééminence de ce segment.

Pendant ce temps, les boutiques en ligne connaissent l'expansion la plus rapide, affichant un TCAC de 6,92 % de 2026 à 2031. La commodité des achats en ligne, associée à une large gamme de produits disponibles et à des prix compétitifs, stimule cette croissance. De plus, les avancées des plateformes de commerce électronique et les stratégies de marketing ciblées permettent aux détaillants en ligne de capter une part croissante du marché canadien des soins capillaires. L'adoption croissante des achats mobiles et des méthodes de paiement numérique accélère encore la croissance de ce segment. Par ailleurs, l'intégration de l'intelligence artificielle et des recommandations personnalisées dans les plateformes en ligne améliore l'expérience d'achat des consommateurs.

Par type d'ingrédient : les formulations naturelles gagnent des parts de marché

En 2025, les ingrédients conventionnels/synthétiques dominent le marché canadien des soins capillaires, détenant une part significative de 65,10 %. Ces formulations sont largement préférées en raison de leur rapport coût-efficacité, de leur disponibilité et de leur efficacité éprouvée pour répondre à divers besoins en matière de soins capillaires, tels que le nettoyage, le conditionnement et la coiffure. L'utilisation extensive d'ingrédients synthétiques dans les produits grand public et leur capacité à fournir des résultats cohérents ont contribué à leur forte présence sur le marché. De plus, la chaîne d'approvisionnement établie et les processus de fabrication pour les ingrédients synthétiques renforcent encore leur domination sur le marché. Cependant, les préoccupations croissantes concernant les effets à long terme des produits chimiques synthétiques sur la santé des cheveux et du cuir chevelu pourraient poser des défis à ce segment à l'avenir.

À l'inverse, les formulations naturelles et biologiques gagnent du terrain sur le marché canadien des soins capillaires, portées par la sensibilisation croissante des consommateurs et la demande de produits durables et sans produits chimiques. De 2026 à 2031, ce segment devrait croître à un TCAC robuste de 6,12 %, dépassant le segment conventionnel. Les consommateurs recherchent de plus en plus des produits aux ingrédients d'origine végétale et respectueux de l'environnement qui s'alignent sur leurs valeurs sanitaires et environnementales. Ce changement est encore soutenu par les avancées dans le traitement des ingrédients naturels et l'introduction de formulations innovantes qui répondent à divers besoins en matière de soins capillaires tout en maintenant un accent sur la durabilité. De plus, les réglementations gouvernementales promouvant l'utilisation d'ingrédients naturels et de pratiques respectueuses de l'environnement devraient stimuler davantage la croissance dans ce segment.

Analyse géographique

La géographie diversifiée du Canada façonne son marché des soins capillaires, influençant à la fois les préférences des consommateurs et la demande de produits. Les centres urbains comme Toronto, Montréal et Vancouver, connus pour leurs populations multiculturelles, sont en tête dans l'adoption de solutions de soins capillaires innovantes. Ces villes affichent une demande croissante de produits adaptés à diverses textures de cheveux et à des préoccupations spécifiques. Leur infrastructure de vente au détail dynamique introduit non seulement de nouveaux produits, mais garantit également que les marques répondent aux besoins évolutifs des segments démographiques diversifiés du Canada. Par conséquent, ces pôles urbains sont essentiels pour orienter la dynamique globale du marché canadien. Selon la carte commerciale de l'ITC, la valeur des importations de préparations pour soins capillaires au Canada est passée de 588 325 milliers USD en 2021 à 749 712 milliers USD en 2024, reflétant la demande croissante pour ces produits.

La population multiculturelle du Canada influence considérablement son marché des soins capillaires. Les centres urbains, riches en diversité ethnique, poussent les marques à concevoir des produits spécialisés répondant à des besoins uniques en matière de soins capillaires. Par exemple, les personnes aux cheveux bouclés ou texturés recherchent souvent hydratation et définition des boucles, tandis que les consommateurs aux cheveux lisses ou fins se tournent vers des solutions volumisantes ou fortifiantes. Cette demande nuancée a poussé les marques à innover et à élargir leurs portefeuilles, en défendant l'inclusivité et l'efficacité. De plus, l'influence multiculturelle va au-delà des formulations de produits ; les marques accordent de plus en plus la priorité à la représentation et à la diversité dans leurs stratégies marketing pour mieux se connecter avec leur audience.

De plus, la vaste géographie du Canada et ses conditions climatiques variées façonnent davantage les préférences des consommateurs sur le marché des soins capillaires. Les régions côtières, caractérisées par une forte humidité, stimulent la demande de produits anti-frisottis et résistants à l'humidité, tandis que les prairies plus sèches voient une préférence pour les formulations hydratantes et nourrissantes. Les changements saisonniers jouent également un rôle, les consommateurs adaptant leurs routines de soins capillaires pour faire face aux défis liés aux conditions météorologiques, tels que la sécheresse en hiver ou l'excès de sébum en été. Ces facteurs géographiques et climatiques obligent les marques à tenir compte des variations régionales lors du développement et de la distribution de leurs produits, en veillant à répondre aux besoins spécifiques des consommateurs à travers le pays. Cet alignement sur les préférences locales souligne l'importance de la géographie dans la formation du marché canadien des soins capillaires.

Paysage concurrentiel

Le marché canadien des soins capillaires se caractérise par un paysage concurrentiel très concentré. Cela indique une présence dominante de multinationales telles que L'Oréal, Procter & Gamble Company et Unilever Plc, qui contrôlent collectivement une part significative du marché. Ces acteurs établis bénéficient de vastes réseaux de distribution, d'une forte notoriété de marque et d'économies d'échelle, leur permettant de maintenir leurs positions de leadership. Cependant, le marché connaît un changement alors que les marques numériques émergentes remettent en question les hiérarchies traditionnelles. Ces nouveaux entrants exploitent des stratégies de vente directe aux consommateurs et des plateformes de médias sociaux pour renforcer la notoriété de leur marque et interagir plus efficacement avec les consommateurs, perturbant ainsi le statu quo.

Pour maintenir leur avantage concurrentiel, les acteurs établis se concentrent de plus en plus sur l'intégration verticale et l'optimisation de leur portefeuille. Par exemple, L'Oréal a cédé stratégiquement Carol's Daughter pour se concentrer sur ses marques phares, garantissant un portefeuille de produits plus rationalisé et ciblé. Ces actions mettent en évidence les efforts continus des grands acteurs pour s'adapter aux préférences changeantes des consommateurs et à la dynamique du marché tout en renforçant leur domination dans le secteur.

Malgré l'emprise des multinationales, l'essor des marques numériques signifie une tendance croissante à l'innovation et à l'agilité au sein du marché. Ces marques capitalisent sur la demande croissante des consommateurs pour des solutions de soins capillaires personnalisées et durables. En utilisant des informations basées sur les données et en interagissant directement avec leur public cible, elles se taillent une niche dans le paysage concurrentiel. Cette dynamique évolutive souligne l'importance de l'adaptabilité et de l'innovation pour les acteurs établis comme pour les nouveaux entrants sur le marché canadien des soins capillaires, alors qu'ils naviguent dans les défis et les opportunités présentés par ce secteur en rapide évolution.

Leaders du secteur canadien des soins capillaires

L'Oréal S.A.

Unilever PLC

Henkel AG & Co. KGaA

Procter & Gamble Company

Kao Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Po Athletic, une marque canadienne de soins de la peau naturels, a lancé « Endless Summer », un shampooing et un après-shampooing naturels conçus pour les athlètes et les personnes actives. Les produits, développés en collaboration avec la championne olympique et mondiale Summer McIntosh, ont été fabriqués au Canada à partir d'ingrédients naturels.

- Février 2025 : Dove a lancé sa Collection Réparation Intensive au Canada, intégrant la technologie Bio-Protéine. La gamme de produits intègre des acides aminés, de la glycérine et de la céramide pour réparer et renforcer les cheveux abîmés.

- Janvier 2024 : Vegamour, une marque de bien-être capillaire, a élargi sa distribution en lançant ses produits dans 114 magasins Sephora à travers le Canada et sur la plateforme de commerce électronique canadienne de Sephora. L'expansion a accru la présence de la marque en Amérique du Nord et amélioré l'accessibilité des produits pour les consommateurs canadiens.

Périmètre du rapport sur le marché canadien des soins capillaires

Les produits de soins capillaires sont conçus pour nettoyer, conditionner et traiter les cheveux afin de les maintenir sains, propres et faciles à coiffer.

Le marché canadien des soins capillaires est segmenté par type de produit, catégorie, type d'ingrédient et canal de distribution. Sur la base du type de produit, le marché est segmenté en shampooing, après-shampooing, colorants capillaires, produits coiffants et autres types de produits. Sur la base de la catégorie, le marché est divisé en produits grand public et premium. Sur la base du type d'ingrédient, le marché est divisé en naturel & biologique et conventionnel/synthétique. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques en ligne et autres canaux de distribution. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Shampooing |

| Après-shampooing |

| Colorants capillaires |

| Produits coiffants |

| Autres types de produits |

| Produits premium |

| Produits grand public |

| Naturel et biologique |

| Conventionnel/Synthétique |

| Magasins spécialisés |

| Supermarchés/Hypermarchés |

| Boutiques en ligne |

| Autres canaux |

| Par type de produit | Shampooing |

| Après-shampooing | |

| Colorants capillaires | |

| Produits coiffants | |

| Autres types de produits | |

| Par catégorie | Produits premium |

| Produits grand public | |

| Par type d'ingrédient | Naturel et biologique |

| Conventionnel/Synthétique | |

| Par canal de distribution | Magasins spécialisés |

| Supermarchés/Hypermarchés | |

| Boutiques en ligne | |

| Autres canaux |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché canadien des soins capillaires d'ici 2031 ?

Le marché canadien des soins capillaires devrait atteindre 2,05 milliards USD d'ici 2031, avec un TCAC de 4,32 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les produits coiffants mènent la croissance avec un TCAC projeté de 5,08 % entre 2026 et 2031.

Quelle est la taille du segment premium par rapport aux produits grand public ?

Les gammes grand public détenaient une part de 74,90 % en 2025, tandis que les offres premium se développent plus rapidement à un TCAC de 5,55 %.

Quel canal de vente connaît la croissance la plus rapide ?

Les boutiques en ligne affichent la trajectoire de croissance la plus élevée avec un TCAC de 6,92 %, portée par les consultations virtuelles et l'influence des médias sociaux.

Dernière mise à jour de la page le: