Taille et Part du Marché des Soins Capillaires en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.32 Milliards de dollars |

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 1.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

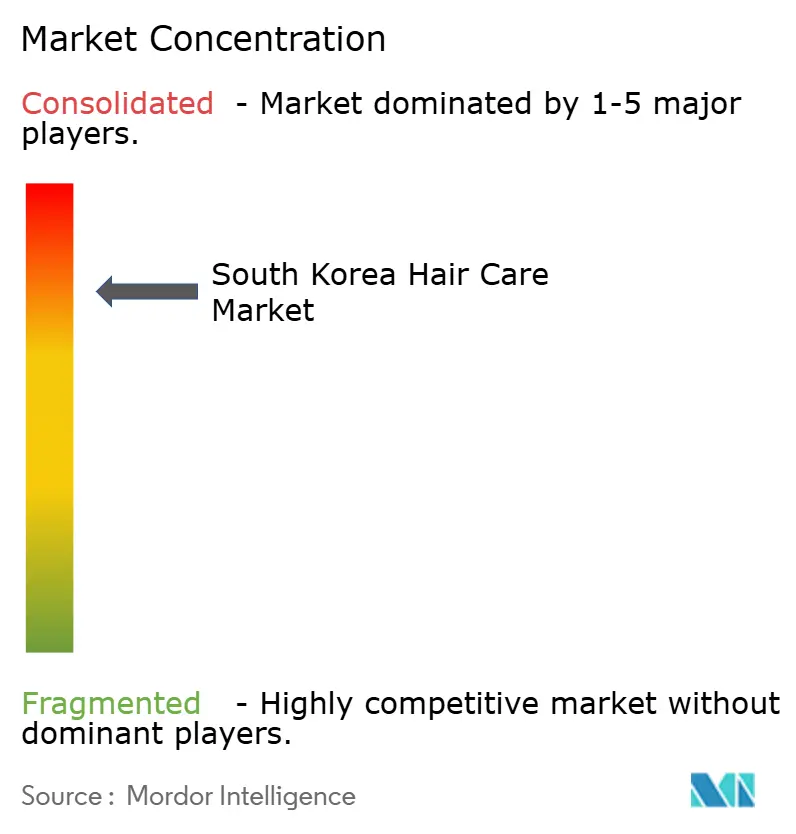

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins Capillaires en Corée du Sud par Mordor Intelligence

La taille du marché des soins capillaires en Corée du Sud était évaluée à 1,32 milliard USD en 2025 et devrait croître de 1,39 milliard USD en 2026 pour atteindre 1,81 milliard USD d'ici 2031, à un CAGR de 5,42 % durant la période de prévision (2026-2031). Les consommateurs sud-coréens ont commencé à traiter le cuir chevelu comme une extension de la peau du visage, ce qui pousse les marques à intégrer des actifs favorables au microbiome, des diagnostics par intelligence artificielle et une personnalisation génétique dans les formules de rinçage quotidiennes. Les jeunes adultes initient désormais 70 % des traitements contre la chute des cheveux, amplifiant la demande préventive et accélérant l'activité de dépôt de brevets qui confère aux fournisseurs nationaux une part majeure des dépôts mondiaux. Le commerce en ligne représente déjà plus des trois cinquièmes des ventes et continue de se développer grâce aux achats mobiles, au commerce en direct et au tourisme transfrontalier, tandis que les attentes en matière d'étiquetage propre remodèlent les stratégies d'ingrédients après le changement de norme ISO 16128 en 2025. Les fusions et acquisitions d'une valeur de 3 176 milliards KRW en 2025 ont comprimé la chaîne de valeur, permettant aux conglomérats disposant de liquidités importantes et aux fonds de capital-investissement de sécuriser les capacités de fabrication à façon (ODM), les technologies d'emballage et les actifs de salons, resserrant ainsi les barrières concurrentielles pour les challengers indépendants.

Points Clés du Rapport

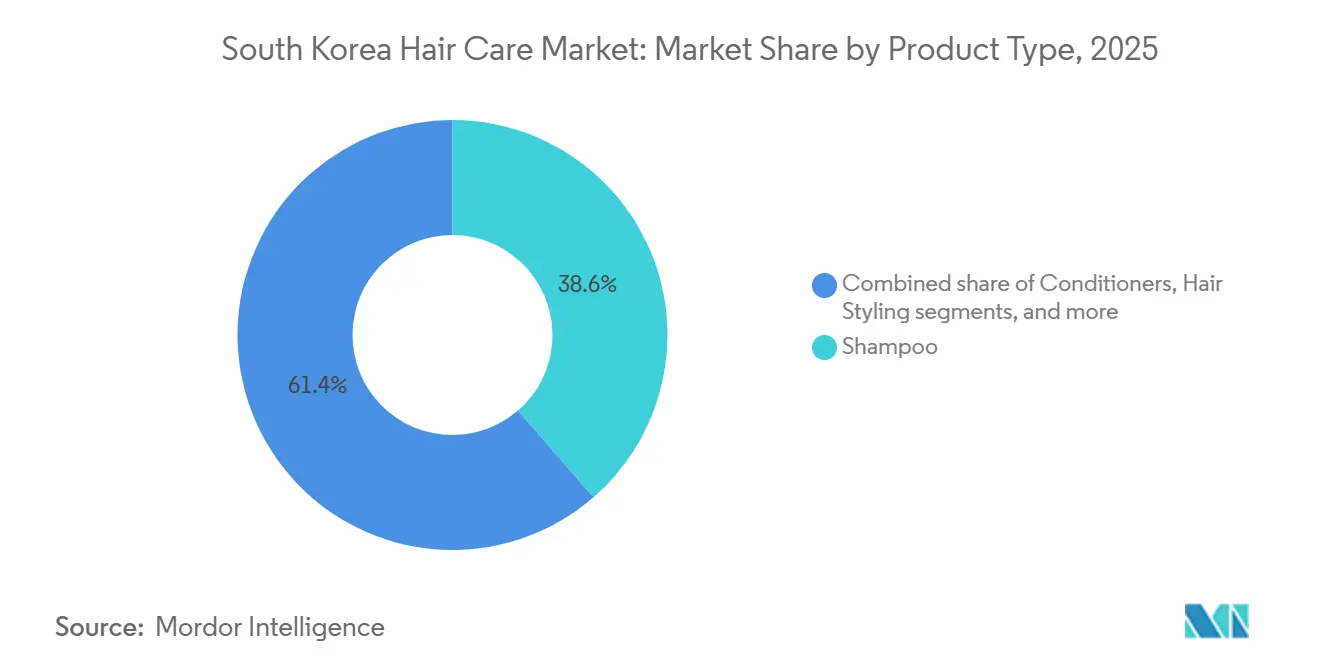

- Par catégorie de produit, le shampooing a dominé avec 38,62 % de la part du marché des soins capillaires en Corée du Sud en 2025, tandis que les produits de coiffage devraient progresser à un CAGR de 6,10 % jusqu'en 2031.

- Par catégorie, les produits grande consommation ont représenté 72,74 % du chiffre d'affaires 2025, tandis que les offres premium devraient se développer à un CAGR de 6,72 % jusqu'en 2031.

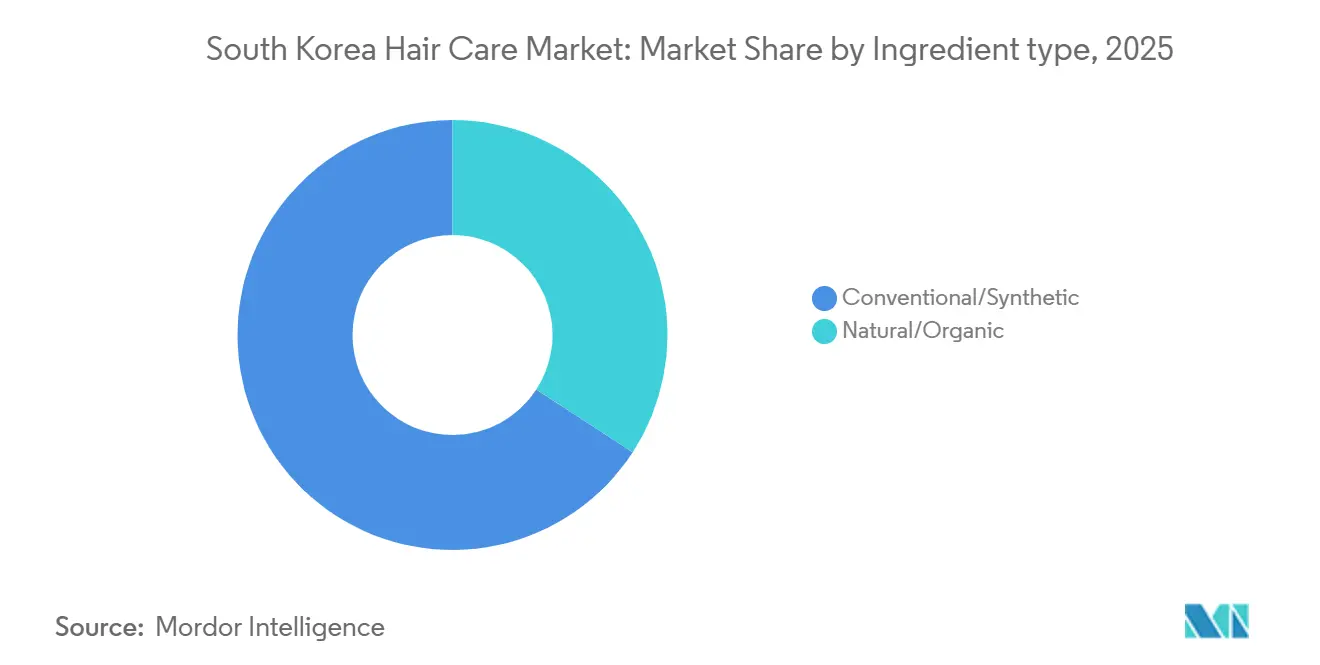

- Par type d'ingrédient, les formulations conventionnelles ont représenté 65,82 % des ventes en 2025, mais les gammes naturelles et biologiques devraient croître à un CAGR de 7,08 % durant 2026-2031.

- Par canal de distribution, les boutiques de vente en ligne ont capté 61,12 % des ventes en 2025 et devraient enregistrer un CAGR de 7,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Soins Capillaires en Corée du Sud

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % IMPACT CAGR PRÉVISIONS | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Influence des réseaux sociaux et des recommandations de célébrités | +1.2% | National, avec répercussions sur les marchés mondiaux de la K-beauté | Court terme (≤ 2 ans) |

| Forte demande de produits formulés avec des ingrédients à étiquetage propre | +1.0% | National, avec adoption précoce dans la région métropolitaine de Séoul | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé du cuir chevelu | +0.8% | National, avec une pénétration plus élevée dans les centres urbains | Moyen terme (2-4 ans) |

| Demande croissante de solutions de soins capillaires personnalisées | +0.7% | National, concentré dans les segments démographiques férus de technologie | Long terme (≥ 4 ans) |

| Croissance du segment de la toilette masculine | +0.6% | National, avec une croissance accélérée dans les grandes villes | Moyen terme (2-4 ans) |

| Expansion rapide du commerce électronique et des canaux de vente directe aux consommateurs | +0.9% | National, avec une pénétration croissante du marché rural | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Influence des réseaux sociaux et des recommandations de célébrités

Instagram et Facebook sont devenus les principales plateformes permettant aux utilisateurs, des adolescents aux personnes dans la quarantaine, de découvrir des produits de soins capillaires, influençant considérablement leurs intentions d'achat. Des données de 2024, publiées par le Ministère des Sciences et des Technologies de l'Information et de la Communication de Corée du Sud, révèlent que 41 % des Sud-Coréens utilisent les services de réseaux sociaux plus de 20 fois par semaine[1]Ministère des Sciences et des Technologies de l'Information et de la Communication, " Enquête 2024 sur l'Utilisation d'Internet", msit.go.kr. Sur diverses plateformes, les consommateurs sont de plus en plus attirés par les contenus en ligne, où les recommandations de célébrités et le marketing d'influence jouent un rôle central pour capter leur attention. Cette évolution marque un changement significatif par rapport aux méthodes publicitaires conventionnelles. Les recherches soulignent l'importance de l'originalité du contenu et des liens communautaires solides, notamment parmi les créateurs de K-beauté, dans la formation des attentes émotionnelles des consommateurs mondiaux. Les tendances des réseaux sociaux sud-coréens gagnent rapidement une attention mondiale, soulignant la résonance globale des contenus de mode et de beauté coréens. L'essor du commerce en direct, étroitement lié aux réseaux sociaux, remodèle les comportements d'achat, permettant des interactions en temps réel entre acheteurs et vendeurs, ce que le commerce électronique traditionnel peine à réaliser. Cette dynamique enrichit non seulement le parcours d'achat, mais permet également aux marques de présenter leurs produits de manière plus engageante et personnalisée, amplifiant l'intérêt des consommateurs et stimulant les conversions.

Forte demande de produits formulés avec des ingrédients à étiquetage propre

Le comportement des consommateurs s'est orienté vers des achats centrés sur les ingrédients, un changement propulsé par des plateformes comme Hwahae qui prônent une analyse détaillée des ingrédients et l'éducation des consommateurs. Parallèlement, le Ministère de la Sécurité Alimentaire et des Médicaments a intensifié son contrôle réglementaire, interdisant des ingrédients tels que l'hydroquinone, certains parabènes, le triclosan et la benzophénone, en invoquant des préoccupations sanitaires et environnementales. Ce cadre réglementaire favorise les entreprises qui pivotent rapidement en reformulant avec des alternatives plus sûres. Cela se manifeste dans la popularité croissante d'ingrédients tels que le Centella Asiatica, la Niacinamide et l'Armoise dans les soins capillaires. Les consommateurs sont désormais prêts à payer une prime pour des produits à étiquetage propre, signalant un changement de mode de vie où les achats de beauté résonnent avec des valeurs sanitaires et environnementales plus larges. Les fabricants établis investissent massivement dans l'approvisionnement en ingrédients naturels et dans la garantie d'un étiquetage transparent. Cette tendance crée également des opportunités pour les marques plus petites capables de mettre en avant des profils de sécurité des ingrédients supérieurs.

Sensibilisation croissante à la santé du cuir chevelu

À mesure que l'environnement change et que des problèmes tels que les pellicules et les cuirs chevelus gras deviennent plus répandus, les consommateurs du pays prennent de plus en plus conscience de la santé du cuir chevelu. Cette sensibilisation croissante stimule la demande de produits et de programmes spécialisés de gestion du cuir chevelu adaptés aux besoins individuels. Les entreprises capables de valider scientifiquement leurs traitements pour des problèmes spécifiques du cuir chevelu ont beaucoup à gagner, car les consommateurs recherchent activement des solutions étayées par la recherche et aux résultats prouvés. À la tête de ce mouvement, Kolmar Korea a introduit des outils de diagnostic basés sur l'intelligence artificielle qui identifient 16 variantes d'alopécie androgénétique grâce à des biomarqueurs du cuir chevelu, offrant une approche plus précise pour traiter les problèmes de cuir chevelu. L'accent accru mis sur la santé du cuir chevelu souligne l'importance de l'expertise des trichologues et des services spécialisés de soins du cuir chevelu, les consommateurs accordant de plus en plus de valeur aux conseils professionnels. Pour réussir sur ce marché en plein essor, les marques de soins capillaires sont invitées à investir dans des initiatives éducatives, telles que des campagnes de sensibilisation et des contenus informatifs, et à établir des collaborations professionnelles avec des experts pour renforcer la confiance et la crédibilité.

Demande croissante de solutions de soins capillaires personnalisées

Les marques exploitent les données des consommateurs, la science des ingrédients et une fabrication agile pour créer des solutions adaptées aux types de cheveux individuels, aux conditions du cuir chevelu et aux préférences de coiffage. Cette tendance reflète une poussée plus large des consommateurs vers la personnalisation dans diverses catégories de produits. Les jeunes générations, en particulier, considèrent désormais la personnalisation comme une attente standard plutôt qu'un luxe supplémentaire. Bien que le modèle économique des soins capillaires personnalisés nécessite des investissements initiaux substantiels en technologie et en systèmes de données, il offre aux marques une opportunité d'acquérir un avantage concurrentiel. Ce faisant, elles peuvent fidéliser les clients et justifier des prix premium. Les entreprises qui adoptent habilement la personnalisation non seulement améliorent la valeur vie client, mais bénéficient également d'une réduction des coûts d'acquisition, grâce à une satisfaction accrue et à des recommandations organiques de bouche-à-oreille.

Analyse de l'Impact des Freins*

| FREINS | (~) % IMPACT SUR LES PRÉVISIONS CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.5% | National, avec une sensibilité accrue dans les marchés urbains | Moyen terme (2-4 ans) |

| Prolifération des produits contrefaits | -0.3% | National, concentré dans les places de marché en ligne | Court terme (≤ 2 ans) |

| Forte saturation du marché et concurrence entre marques | -0.4% | National, particulièrement intense dans les segments premium | Long terme (≥ 4 ans) |

| Réglementations strictes sur les ingrédients | -0.2% | National, avec des coûts de conformité affectant les acteurs plus petits | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux ingrédients chimiques

En réponse aux préoccupations croissantes concernant la sécurité des ingrédients chimiques, le Ministère de la Sécurité Alimentaire et des Médicaments a pris des mesures réglementaires décisives. Récemment, il a imposé le retrait des produits contenant du PABA des plateformes de commerce électronique, invoquant des risques potentiels de lésions hépatiques et rénales[2]Ministère de la Sécurité Alimentaire et des Médicaments, "Les Produits Capillaires, Cutanés et pour Ongles Contenant du PABA Retirés du Commerce Électronique en Corée du Sud", mfds.go.kr. La position réglementaire de la Corée du Sud est devenue plus précautionneuse, fixant souvent des normes plus strictes que de nombreux homologues mondiaux. Notamment, le pays a mis en œuvre des interdictions sur des substances telles que le formaldéhyde, les colorants à base de goudron de houille et certains filtres UV. De telles mesures strictes posent des défis aux fabricants, en particulier ceux qui s'adressent à la fois aux marchés nationaux et internationaux, qui doivent faire face aux coûts de conformité et à la nécessité de reformulation. Bien que la pression en faveur de la transparence des ingrédients ait responsabilisé les consommateurs, elle a également accru les inquiétudes concernant la sécurité chimique. Cette préoccupation accrue peut influencer les décisions d'achat, même pour des ingrédients ayant reçu l'approbation réglementaire. En conséquence, les entreprises se trouvent dans un exercice d'équilibre délicat : répondre aux exigences d'efficacité tout en répondant aux perceptions de sécurité. Cela nécessite souvent des investissements substantiels en Recherche et Développement pour élaborer des formulations alternatives qui maintiennent les performances des produits sans compromettre les préoccupations de sécurité.

Prolifération des produits contrefaits

Le Ministère de la Sécurité Alimentaire et des Médicaments combat activement les produits contrefaits et non conformes sur les plateformes de commerce électronique, soulignant le défi persistant du maintien de l'intégrité des produits sur le marché numérique. Bien que l'expansion rapide des canaux de vente en ligne ait ouvert des portes aux marques légitimes, elle a également ouvert la voie aux produits contrefaits, compromettant la réputation des marques et érodant la confiance des consommateurs. La portée mondiale du commerce électronique complique l'application des règles, nécessitant une collaboration entre les régulateurs nationaux, les douanes internationales et les opérateurs de plateformes pour contrecarrer efficacement la distribution de contrefaçons. Dans ce contexte, l'éducation des consommateurs est primordiale ; les acheteurs doivent affiner leurs compétences pour distinguer les produits authentiques et valider les références des vendeurs. Les marques premium, qui commandent souvent des prix plus élevés, supportent le poids de cette vague de contrefaçons, car les fraudeurs ciblent avec acuité les produits présentant des disparités de prix prononcées entre les versions authentiques et fausses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Shampooing Face à l'Innovation en Coiffage

En 2025, le shampooing domine le marché avec une part imposante de 38,62 %, soulignant son rôle essentiel dans les soins capillaires quotidiens de tous les groupes démographiques. Son utilisation généralisée découle de son rôle fondamental dans le maintien de l'hygiène et de la santé capillaires, en faisant un produit incontournable dans les routines de soins personnels. Les produits de coiffage, cependant, gagnent rapidement du terrain, affichant un CAGR de 6,10 % projeté jusqu'en 2031. Cette croissance est portée par l'évolution des préférences des consommateurs pour un coiffage polyvalent et la reconnaissance par l'industrie mondiale de la mode capillaire des tendances de la K-beauté. La popularité croissante du segment du coiffage reflète une évolution plus large du mode de vie, les consommateurs accordant de plus en plus de valeur aux produits permettant des transitions de style rapides pour diverses occasions. Cette tendance prend de l'importance dans le monde d'aujourd'hui, où le télétravail et une présence accrue sur les réseaux sociaux renforcent la demande de coiffage à domicile. De plus, la disponibilité croissante de produits de coiffage innovants, tels que les protecteurs thermiques et les sprays multifonctionnels, soutient davantage la croissance de ce segment.

Les après-shampooings et les colorants capillaires maintiennent une demande stable en tant que segments établis, mais la catégorie « autres types de produits » est en pleine effervescence d'innovation. Ce segment en évolution englobe désormais les traitements du cuir chevelu, les masques capillaires et les sérums spécialisés, traitant des préoccupations qui vont au-delà du nettoyage et du conditionnement de base. Ces produits répondent à des problèmes tels que la santé du cuir chevelu, la réparation des dommages capillaires et l'hydratation, répondant à une base de consommateurs croissante à la recherche de solutions ciblées. De plus, la fusion des soins capillaires avec les principes des soins de la peau a introduit des traitements qui appliquent la même attention scientifique aux cheveux et au cuir chevelu que celle qui est standard dans les soins du visage. Cette tendance reflète un glissement vers des soins capillaires holistiques, où les consommateurs privilégient les produits qui combinent fonctionnalité et formulations avancées pour obtenir des cheveux plus sains et plus faciles à coiffer.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Catégorie : Le Segment Premium Stimule la Croissance en Valeur

En 2025, les produits grande consommation représentent une part dominante de 72,74 % du marché, soulignant les habitudes d'achat axées sur la valeur des Sud-Coréens, indépendamment de leur niveau de revenu. Ces produits s'adressent à un large public en offrant accessibilité et fonctionnalité, en faisant un élément incontournable de la vie quotidienne des consommateurs. D'un autre côté, les produits premium tracent une voie de croissance, se développant à un CAGR notable de 6,72 %. Cette trajectoire indique un glissement prononcé vers la premiumisation, les consommateurs privilégiant la qualité, l'efficacité et le prestige de la marque, souvent au détriment des considérations de prix. Cette évolution résonne avec le parcours économique du pays, où la hausse des revenus disponibles est de plus en plus orientée vers des produits de soins personnels haut de gamme, reflétant une volonté croissante d'investir dans des offres supérieures.

L'essor du segment premium souligne une base de consommateurs avisés désireux d'investir dans des produits qui offrent des résultats tangibles ou des expériences uniques. Ce changement est porté par une sensibilisation accrue aux avantages des produits, une exposition accrue aux tendances beauté mondiales et un désir d'indulgence dans les soins personnels. Des marques comme MEDIPEEL capitalisent sur cette tendance, avec leur « Extra Super 9 Plus Glow Lifting Wrapping Mask » se vendant à plus de 200 000 unités par mois, et leur gamme de soins des pores affichant des ventes annuelles dépassant 7,83 millions USD en 2024. De plus, le segment premium bénéficie de la réputation mondiale de la K-beauté, car la reconnaissance internationale des innovations beauté coréennes amplifie la demande nationale de produits premium. Cette reconnaissance mondiale renforce non seulement la confiance des consommateurs, mais renforce également la perception des produits premium comme aspirationnels et valant l'investissement.

Par Type d'Ingrédient : La Transition vers le Naturel s'Accélère

En 2025, le segment des ingrédients conventionnels/synthétiques représente une part de marché significative de 65,82 %. Pendant ce temps, le segment naturel/biologique est sur une trajectoire ascendante, affichant un CAGR de 7,08 % de 2026 à 2031. Ce paysage en évolution souligne un changement dans les préférences des consommateurs, largement influencé par une sensibilisation croissante à la sécurité des ingrédients et aux problèmes environnementaux. Notamment, la montée en puissance du segment naturel est portée par un appétit croissant pour les produits de soins capillaires véganes, notamment chez les jeunes. Les consommateurs accordent de plus en plus la priorité aux produits qui correspondent à leurs valeurs, telles que la durabilité et les pratiques sans cruauté envers les animaux, alimentant davantage la demande d'alternatives naturelles et biologiques.

En réponse à cette tendance, les fabricants sud-coréens se tournent vers des substituts d'origine végétale. Ils remplacent les ingrédients synthétiques traditionnels par des innovations telles que les silicones à base de jojoba et la kératine d'origine végétale. Ces alternatives répondent non seulement à la demande des consommateurs, mais s'alignent également sur les objectifs mondiaux de durabilité, en faisant un choix stratégique pour les fabricants. Un témoignage de ce changement industriel est Dooricosmetics, saluée comme la première marque coréenne de soins capillaires à base de plantes médicinales orientales traditionnelles. Elle a adopté cette évolution, infusant des extraits d'herbes et des composants brevetés dans ses offres certifiées véganes. De plus, le Ministère de la Sécurité Alimentaire et des Médicaments (MFDS) a établi des réglementations régissant les cosmétiques naturels et biologiques. Celles-ci comprennent des directives détaillées sur l'approvisionnement en ingrédients et l'étiquetage, offrant une voie structurée pour le développement de produits dans ce segment en plein essor, comme le souligne le Département du Commerce des États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Canal de Distribution : Les Plateformes Numériques Remodèlent le Paysage de la Distribution

En 2025, les boutiques de vente en ligne devraient représenter une part dominante de 61,12 % de la distribution du marché des soins capillaires en Corée du Sud, affichant le CAGR projeté le plus élevé de 7,39 % jusqu'en 2031. Cette transition numérique a révolutionné la façon dont les consommateurs explorent et achètent des produits de soins capillaires, les réseaux sociaux et les plateformes de commerce électronique émergeant comme des sources essentielles d'informations sur les produits et de choix d'achat. La commodité des achats en ligne, associée à la disponibilité d'avis détaillés sur les produits et de recommandations personnalisées, a encore alimenté cette croissance, en faisant un canal privilégié pour un large éventail de consommateurs.

Les magasins spécialisés continuent de jouer un rôle vital, notamment pour les produits premium et professionnels. Cependant, ils adoptent de plus en plus les canaux en ligne et les outils numériques pour renforcer leur présence physique. Ces magasins exploitent des stratégies omnicanales pour offrir une expérience d'achat fluide, combinant les avantages tactiles des achats en magasin avec la commodité des plateformes en ligne. Les marques de niche et émergentes trouvent un avantage particulier dans le paysage du commerce électronique, leur permettant de se connecter avec des segments de consommateurs ciblés plus efficacement que par les voies de distribution traditionnelles. Cet avantage numérique a ouvert de nouvelles voies à l'innovation sur le marché, accéléré les délais de développement des produits et affiné les tactiques d'engagement des consommateurs dans l'ensemble du secteur des soins capillaires. De plus, l'intégration d'outils d'analyse avancée et d'intelligence artificielle permet aux marques de mieux comprendre les préférences des consommateurs et d'adapter leurs offres en conséquence, stimulant davantage la croissance du marché.

Analyse Géographique

Le marché des soins capillaires sud-coréen bénéficie d'un couloir urbain densément peuplé où 50 % des résidents vivent dans la région métropolitaine de Séoul. La forte pénétration des smartphones, dépassant 95 %, simplifie l'engagement mobile, permettant aux marques de tester des innovations dans les quartiers tendance de Séoul avant de les déployer à l'échelle nationale, selon les données de Statistics Korea de 2023. Les villes de province telles que Busan, Daegu et Gwangju constituent des centres de consommation secondaires, chacun présentant des préférences nuancées façonnées par la culture et le climat locaux. L'humidité côtière de Busan accroît l'intérêt pour les références anti-frisottis et à protection UV, tandis que les hivers secs de Daegu, à l'intérieur des terres, soutiennent les toniques hydratants pour le cuir chevelu.

La couverture haut débit uniforme et les réseaux de messagerie robustes réduisent les disparités d'accès, permettant aux acheteurs ruraux de recevoir des livraisons le lendemain pour des produits de niche autrefois confinés aux boutiques phares de Séoul. L'investissement gouvernemental dans les réseaux de cinquième génération étend davantage la portée du commerce en direct, favorisant les interactions en temps réel entre les publics de province et les influenceurs urbains. Les flux touristiques reprennent, et les canaux hors taxes à l'intérieur de l'Aéroport International d'Incheon deviennent des showrooms vivants où les visiteurs étrangers testent des innovations de soins capillaires avant de les exporter à l'étranger. Bien que la consommation nationale ancre la demande, les marques orientées vers l'exportation intègrent les retours des touristes chinois, japonais et d'Asie du Sud-Est pour affiner les profils olfactifs et les langues d'emballage.

Les stratégies géo-économiques comptent également ; les entreprises positionnent les centres de distribution près des ports pour rationaliser l'exécution des commandes pour les marchés nationaux et étrangers. Les réglementations environnementales varient légèrement selon les municipalités, influençant les déclarations d'ingrédients ou les seuils d'utilisation du plastique. Le projet pilote « Zéro Déchet » de Séoul encourage l'adoption à l'échelle de la ville de stations de recharge, incitant les marques à tester des emballages circulaires. Les leçons apprises dans le bac à sable réglementaire de la capitale informent souvent les déploiements à l'échelle nationale, illustrant la boucle de rétroaction entre la gouvernance locale et le comportement du marché dans le marché des soins capillaires en Corée du Sud.

Paysage réglementaire

Les produits capillaires en Corée du Sud sont réglementés par la loi sur les cosmétiques, sous la supervision du ministère de la Sécurité alimentaire et des médicaments (MFDS). Les produits capillaires positionnés comme cosmétiques fonctionnels (par exemple, les produits liés au changement de couleur des cheveux ou à d'autres fonctions définies) sont soumis à un examen ou à des obligations de déclaration auprès du MFDS liés à la sécurité et à l'efficacité, en plus de la conformité aux normes de sécurité administrées par le MFDS et aux règles d'évaluation des cosmétiques fonctionnels qui régissent les restrictions d'ingrédients et les attentes en matière de tests de produits.

Les mises à jour récentes ajoutent une pression de conformité tout en simplifiant certaines voies. En décembre 2025, la notification MFDS n° 2025-88 a révisé le règlement sur l'évaluation des cosmétiques fonctionnels, en ajoutant les « solides » aux types de produits exemptés de soumission de données d'efficacité afin d'accélérer l'accès pour les formats concernés. En mai 2026, l'amendement n° 21709 à la loi sur les cosmétiques a été promulgué, introduisant des règles de transparence concernant les publicités de cosmétiques générées par IA, avec une entrée en vigueur en novembre 2026, poussant les marques et les plateformes à renforcer la justification des allégations et les pratiques de divulgation dans les environnements numériques et de commerce en direct.

Paysage Concurrentiel

Le marché des soins capillaires sud-coréen présente une forte concentration, avec les entreprises nationales Amorepacific Corporation et LG Household and Health Care Ltd de LG Corp. comme principaux leaders du marché. Ces entreprises maintiennent leurs positions grâce à des activités promotionnelles agressives tout en faisant face à la concurrence des marques internationales. Le marché a connu une concurrence accrue de marques telles que Nature Republic, qui a gagné des parts de marché grâce à l'expansion de ses produits et à des emballages adaptés aux consommateurs.

Le lancement par Hyundai Pharm de Dexnoxyl, le premier remède contre la chute des cheveux en vente libre en Corée du Sud, souligne l'évolution du paysage concurrentiel à mesure que davantage d'entreprises pharmaceutiques font leur entrée sur le marché. Ce développement met en évidence l'intérêt croissant des entreprises pharmaceutiques à diversifier leurs portefeuilles de produits pour répondre aux besoins de santé des consommateurs. Les entreprises exploitent de plus en plus la technologie, notamment la personnalisation et les fonctionnalités de diagnostic basées sur l'intelligence artificielle, pour se démarquer sur le marché. Ces avancées permettent aux entreprises d'offrir des solutions sur mesure, améliorant la satisfaction des clients et stimulant la croissance du marché.

Au CES 2025, Amorepacific a démontré son savoir-faire technologique, dévoilant l'intelligence artificielle Wanna-Beauty pour des suggestions de produits sur mesure et une Solution d'Analyse et de Soins de la Peau basée sur l'intelligence artificielle, développée en collaboration avec Samsung. L'intelligence artificielle Wanna-Beauty exploite des algorithmes avancés pour analyser les préférences des consommateurs et recommander des produits adaptés aux besoins individuels, tandis que la Solution d'Analyse et de Soins de la Peau par intelligence artificielle fournit des diagnostics cutanés précis et des plans de soins personnalisés. En privilégiant la personnalisation via l'analyse de données et l'intelligence artificielle, les entreprises peuvent désormais créer des produits répondant aux besoins uniques des consommateurs, remodelant le paysage concurrentiel et établissant de nouveaux repères en matière d'innovation sur le marché.

Leaders du Secteur des Soins Capillaires en Corée du Sud

Amorepacific Corporation

LG Corporation

Kao Corporation

The Procter & Gamble Company

Unilever Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les allégations liées aux soins du cuir chevelu et à la perte de cheveux continuent d'attirer davantage de R&D et de financements vers les soins capillaires, créant un espace vacant pour les produits fonctionnels axés sur la « skinification » et les outils de soutien. La Corée du Sud a détenu 42,9 % (576 cas) des demandes de brevets mondiales pour les cosmétiques contre la perte de cheveux entre 2002 et 2023, confirmant le pays comme une base d'innovation pour les cosmétiques contre la perte de cheveux et les actifs associés. En mars 2026, la marque de soins du cuir chevelu Refield (Konstant) a levé 11 milliards de KRW lors d'un tour de série B mené par Korea Investment Partners, avec la participation d'Amorepacific, Hana Ventures et KT Investment, signalant une formation de capital active autour des propositions de santé du cuir chevelu pouvant être développées grâce à une distribution axée sur le numérique.

L'activation de la beauty-tech devient plus explicite dans les activités du secteur et des pouvoirs publics, élargissant les opportunités en matière de diagnostics pilotés par IA, de soutien aux allégations et d'automatisation de la fabrication, qui se traduisent par des programmes de soins capillaires différenciés et des offres groupées à plus forte valeur (appareil plus régime topique). Le MFDS a tenu des discussions en mai 2026 avec des entreprises de beauté sur l'analyse de la peau et du cuir chevelu basée sur l'IA et les améliorations réglementaires associées, alignant le développement de produits sur des attentes de conformité plus claires pour la personnalisation assistée par la technologie. Du côté de l'offre, les écosystèmes ODM et d'ingrédients développent des capacités spécifiques aux soins capillaires, comme l'illustre Kolmar Korea, qui a augmenté ses effectifs de R&D en soins capillaires d'environ 40 % en 2025 pour renforcer le développement de produits capillaires fonctionnels, tandis qu'un système d'évaluation de la sécurité des cosmétiques par phases est en préparation pour une mise en œuvre à partir de 2028, incitant à un investissement plus précoce dans les dossiers de sécurité, la justification et les processus d'allégations numériques conformes.

Développements récents du secteur

- Juillet 2026 : Kao Corporation a annoncé la série de coloration capillaire Liese intégrant sa technologie H-Linx TECH nouvellement développée, avec un déploiement dans sept pays et régions d'Asie à partir d'août 2026. Cette initiative étend une marque d'origine japonaise à une empreinte régionale plus large, augmentant l'intensité concurrentielle dans le positionnement des colorants et des soins réparateurs pour les assortiments pertinents en Corée du Sud.

- Mars 2026 : Amorepacific a annoncé avoir développé un nouveau peptide (Tripeptide-132) en utilisant l'IA et la modélisation moléculaire pour renforcer la kératine capillaire, les résultats étant publiés dans l'International Journal of Cosmetic Science. Ces travaux renforcent les références scientifiques capillaires de l'entreprise et soutiennent des récits premium sur la longévité du cuir chevelu et des cheveux, pouvant être commercialisés sur les gammes de masse et premium.

- Août 2024 : LG Household and Health Care a annoncé le développement de l'Ultra Atomizing Hairbrush, un appareil intelligent qui utilise des capteurs pour ajuster l'application du soin sans rinçage en fonction des habitudes de brossage. Cela met en évidence l'essor des écosystèmes combinant appareils et formules dans les soins capillaires et ouvre la voie à des routines personnalisées intégrant diagnostics et dosage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour ce rapport, le marché couvre la valeur d'achat des consommateurs pour les produits capillaires vendus en Corée du Sud, couvrant les besoins quotidiens de nettoyage, de soin, de coiffage, de coloration et autres besoins capillaires connexes, mesurée sur les canaux hors ligne et en ligne.

Exclusions du périmètre : ce dimensionnement n'inclut pas les services ou procédures capillaires effectués en salon, et exclut également les appareils tels que les sèche-cheveux, les fers à lisser et les tondeuses électriques.

Aperçu de la segmentation

- Type de Produit

- Shampooing

- Après-Shampooing

- Colorants Capillaires

- Produits de Coiffage

- Autres Types de Produits

- Catégorie

- Produits Premium

- Produits Grande Consommation

- Type d'Ingrédient

- Naturel et Biologique

- Conventionnel/Synthétique

- Canal de Distribution

- Supermarchés/Hypermarchés

- Magasins Spécialisés

- Boutiques de Vente en Ligne

- Autres Canaux de Distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la définition d'une limite de marché claire et la construction d'un contexte vérifiable et reproductible. Nous avons utilisé des sources publiques pour les repères macroéconomiques et les orientations commerciales, telles que Statistics Korea (KOSIS), le Korea Customs Service et la Bank of Korea, afin d'aligner l'inflation et le calendrier des devises affectant la normalisation en USD.

Pour maintenir des hypothèses de catégorie réalistes, nous avons examiné les directives du ministère de la Sécurité alimentaire et des médicaments concernant les classifications de produits et d'allégations pertinentes, et nous avons utilisé des organismes commerciaux tels que KOTRA et KITA pour cartographier la filière beauté plus large. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour suivre les évolutions de canaux et les niveaux de prix. Lorsque les informations divulguées étaient limitées, nous les avons complétées par des abonnements payants sélectifs pour les données financières et de renseignement d'entreprises, ainsi que par des bases de données de brevets. Les sources documentaires listées ici sont uniquement illustratives, et nous avons utilisé de nombreuses références supplémentaires pour la collecte de données, la vérification croisée et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui se vend réellement en Corée du Sud, de la manière dont les produits sont tarifés, et de l'évolution du mix des canaux. Ces éléments peuvent modifier sensiblement la valeur finale du marché, c'est pourquoi nous avons échangé avec des fabricants, des distributeurs, des responsables de la vente au détail et du commerce électronique, ainsi que des chefs de catégorie. Des vérifications de suivi ont été utilisées pour confirmer les hypothèses concernant la répartition entre premium et masse, la part du en ligne, et la courbe d'adoption du positionnement naturel et biologique dans les soins capillaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants (CXOs) : 16 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 38 % | |

| Petits acteurs : 22 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement a utilisé une logique descendante et ascendante. Nous avons reconstitué les tendances de dépenses des consommateurs sud-coréens et les poids par catégorie dans un pool de demande de soins capillaires, puis affiné ces intrants en utilisant des parts de produits et de canaux validées par des entretiens. Nous avons également corroboré les résultats avec des approximations ascendantes sélectives, telles que le prix unitaire échantillonné multiplié par le volume unitaire estimé par canal, ainsi que des consolidations fournisseurs-distributeurs lorsque les informations divulguées le permettaient, afin de garder les totaux réalistes.

Les intrants du modèle incluent des indicateurs tels que la part du commerce de détail en ligne dans les ventes de soins capillaires, les écarts de prix entre premium et masse, le mix produit entre shampoings, conditionneurs, produits de coiffage et colorants, ainsi que le glissement attendu vers des offres naturelles et biologiques. Les signaux commerciaux et le calendrier des devises ont été utilisés principalement comme contrôles de cohérence plutôt que comme proxys directs de la consommation, car les produits importés et produits localement peuvent se comporter différemment au cours d'une année donnée. Pour les prévisions, nous avons appliqué une analyse de scénarios utilisant des modèles de tendance à court terme. La direction de la croissance a été guidée par l'expansion des canaux, la progression des prix et la montée en gamme des catégories, puis ajustée en fonction des attentes des répondants primaires concernant les promotions et les changements de portefeuille. Lorsque les répartitions du chiffre d'affaires au niveau des entreprises n'étaient pas disponibles, nous avons traité les lacunes avec des règles d'allocation conservatrices liées à la présence observable des canaux et au positionnement des produits, suivies de nouvelles vérifications auprès des interviewés.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs contrôles. Nous avons commencé par des tests de cohérence interne entre les totaux de produits, les totaux de canaux et les prix implicites, puis comparé les résultats aux tendances macroéconomiques et à l'orientation commerciale. Si un résultat semblait incohérent, nous avons rouvert les hypothèses sous-jacentes et retravaillé les calculs, et recontacté les répondants lorsque la variance pouvait modifier le total du marché ou la ligne de tendance.

Avant validation finale, le modèle et le récit passent par un examen analytique en plusieurs étapes afin que la valeur finale du marché puisse être retracée jusqu'à des intrants et des étapes de calcul clairs. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des variations de prix marquées, des chocs de canaux ou des changements de politique affectant les allégations de produits. Juste avant la livraison, un analyste effectue une dernière vérification afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché des soins capillaires en Corée du Sud de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les soins capillaires en Corée du Sud ne correspondent pas toujours, et l'écart provient généralement des différences dans ce qui est comptabilisé comme soins capillaires, de l'année de référence utilisée, et de la manière dont les prix et le mix de canaux sont traités.

Le tableau montre un écart notable par rapport aux chiffres plus élevés. Dans le modèle de Mordor Intelligence, le total est limité aux ventes de produits capillaires de détail en Corée du Sud (tels que shampoings, conditionneurs, produits de coiffage, colorants capillaires et articles similaires) suivies par canal de distribution, plutôt que d'inclure les services en salon ou les appareils capillaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,32 milliard USD (2025) | |

| Cabinet de conseil mondial A | 2,50 milliards USD (2024) | Utilise une année de référence différente et un panier plus large qui peut intégrer des catégories spécialisées de traitement du cuir chevelu et de la perte de cheveux, puis applique des hypothèses de canaux généralisées qui peuvent ne pas refléter les répartitions en ligne et hors ligne propres à la Corée du Sud. |

| Base de données sectorielle B | 3,00 milliards USD (2022) | Ancre la série sur une année antérieure et utilise une répartition de plus haut niveau (conventionnel versus biologique), ce qui peut laisser une marge pour que des articles de soins personnels connexes soient intégrés dans les totaux des soins capillaires. |

Parmi les trois chiffres, les principaux facteurs sont le calendrier de l'année de référence et les inclusions de catégories, suivis de la manière dont les prix sont reportés et dont les poids de canaux sont appliqués. Lorsque le périmètre reste axé sur les produits et les canaux, et que les hypothèses sont revérifiées lors des cycles de mise à jour, il devient plus facile de reproduire les étapes et d'expliquer les évolutions annuelles aux décideurs.

Questions Clés Répondues dans le Rapport

À quelle vitesse les produits capillaires premium vont-ils croître en Corée du Sud d'ici 2031 ?

Les offres premium devraient augmenter à un CAGR de 6,72 % entre 2026 et 2031.

Quel canal vend le plus de produits de soins capillaires aux consommateurs coréens ?

Les boutiques de vente en ligne représentent déjà 61,12 % des ventes de 2025 et restent le canal à la croissance la plus rapide avec un CAGR de 7,39 %.

Qu'est-ce qui pousse les jeunes Coréens à investir dans des solutions de soins du cuir chevelu ?

Les préoccupations précoces liées à la chute des cheveux, les diagnostics par intelligence artificielle et les tests génétiques font des soins préventifs du cuir chevelu une routine pour les consommateurs dans la vingtaine et la trentaine.

Les formules Naturelles et Biologiques gagnent-elles du terrain ?

Oui, elles se développeront à un CAGR de 7,08 % après que la norme ISO 16128 a remplacé la certification d'État et réduit les coûts d'entrée pour les marques à étiquetage propre.

Dernière mise à jour de la page le: