Taille et parts du marché des produits de soin capillaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

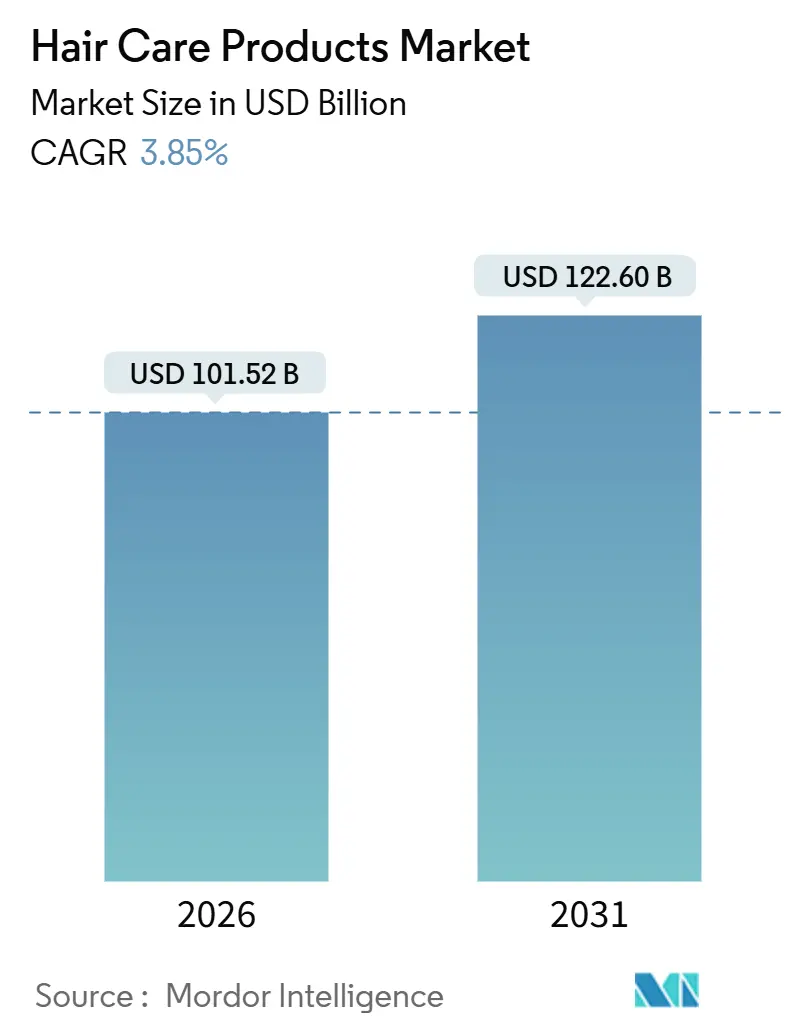

| Taille du Marché (2026) | 101.52 Milliards de dollars |

| Taille du Marché (2031) | 122.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.85% CAGR |

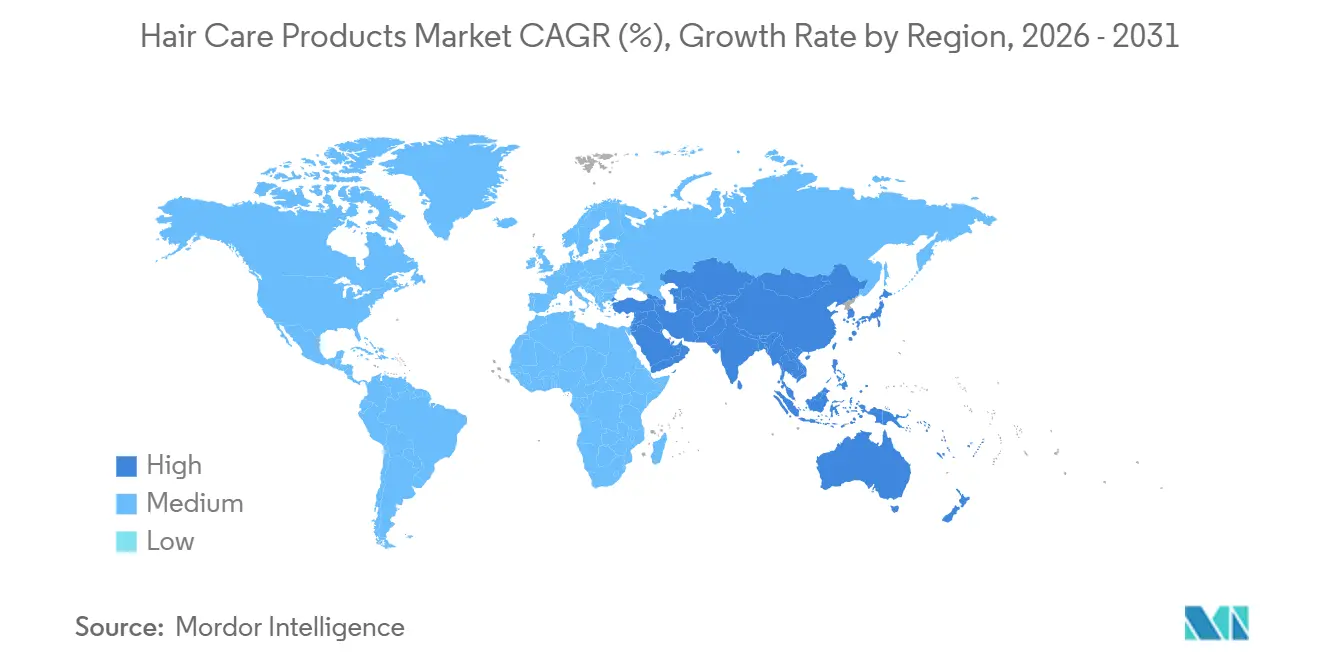

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de soin capillaire par Mordor Intelligence

La taille du marché des soins capillaires est évaluée à 101,52 milliards USD en 2026 et devrait atteindre 122,60 milliards USD d'ici 2031, progressant à un TCAC de 3,85 %. L'insistance croissante des consommateurs pour des formulations scientifiquement validées, l'évolution rapide de la réglementation et les modèles de distribution axés sur le numérique définissent ensemble les conditions de cette expansion. Les recherches dermatologiques établissant un lien entre le microbiome du cuir chevelu et la vitalité des follicules orientent les budgets de recherche et développement vers les actifs probiotiques et les chimies de réparation des liaisons. L'harmonisation réglementaire en Asie-Pacifique et la croissance rapide de la classe moyenne maintiennent la région en tête tant en volume qu'en premiumisation. Par ailleurs, les outils de commerce électronique tels que les essais virtuels raccourcissent les cycles de découverte à l'achat, remodelant la dynamique concurrentielle. Bien que le marché des soins capillaires reste fragmenté, des acteurs de niche perturbateurs s'appuyant sur des diagnostics personnalisés et des emballages rechargeables captent régulièrement des parts au détriment des acteurs établis.

Principaux enseignements du rapport

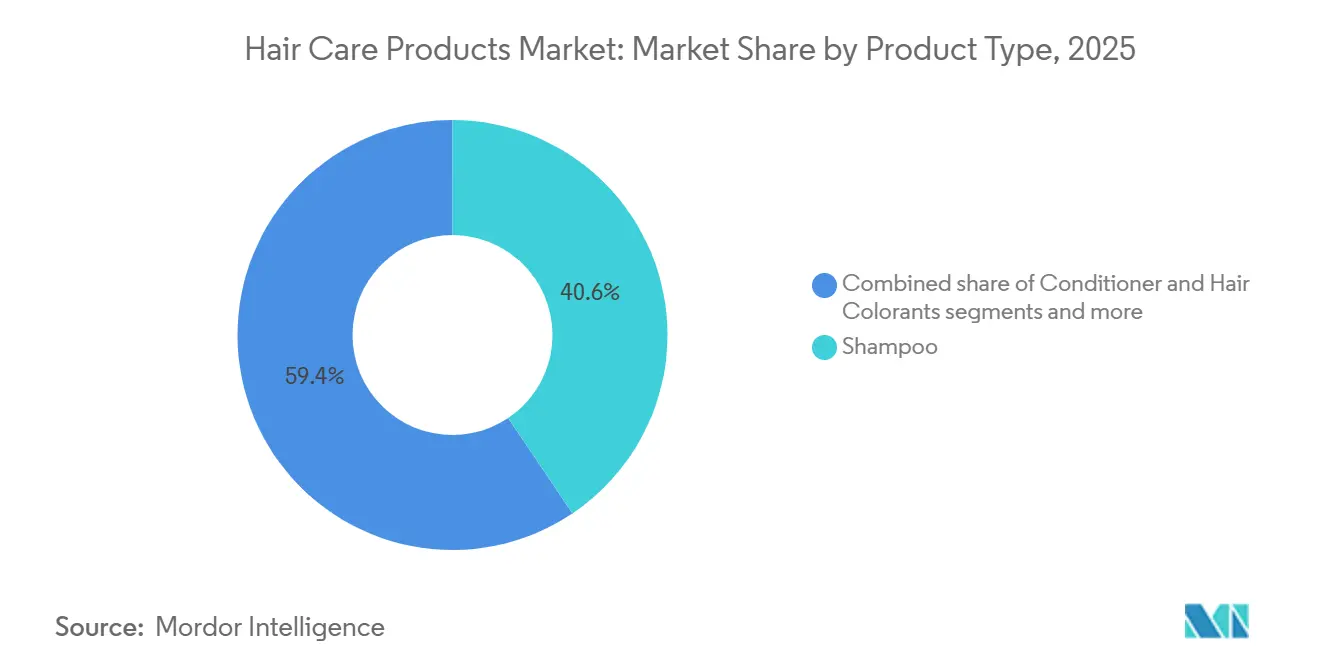

- Par type de produit, le shampoing a dominé avec 40,58 % de la part de marché des soins capillaires en 2025, tandis que les produits coiffants devraient progresser à un TCAC de 6,54 % jusqu'en 2031.

- Par catégorie, les produits grande consommation détenaient 75,68 % de part en 2025 ; les gammes premium devraient afficher un TCAC de 6,27 % jusqu'en 2031.

- Par type d'ingrédient, les formulations conventionnelles dominaient avec 75,12 % de part en 2025, tandis que les produits naturels et biologiques sont en voie d'atteindre un TCAC de 5,97 % entre 2026 et 2031.

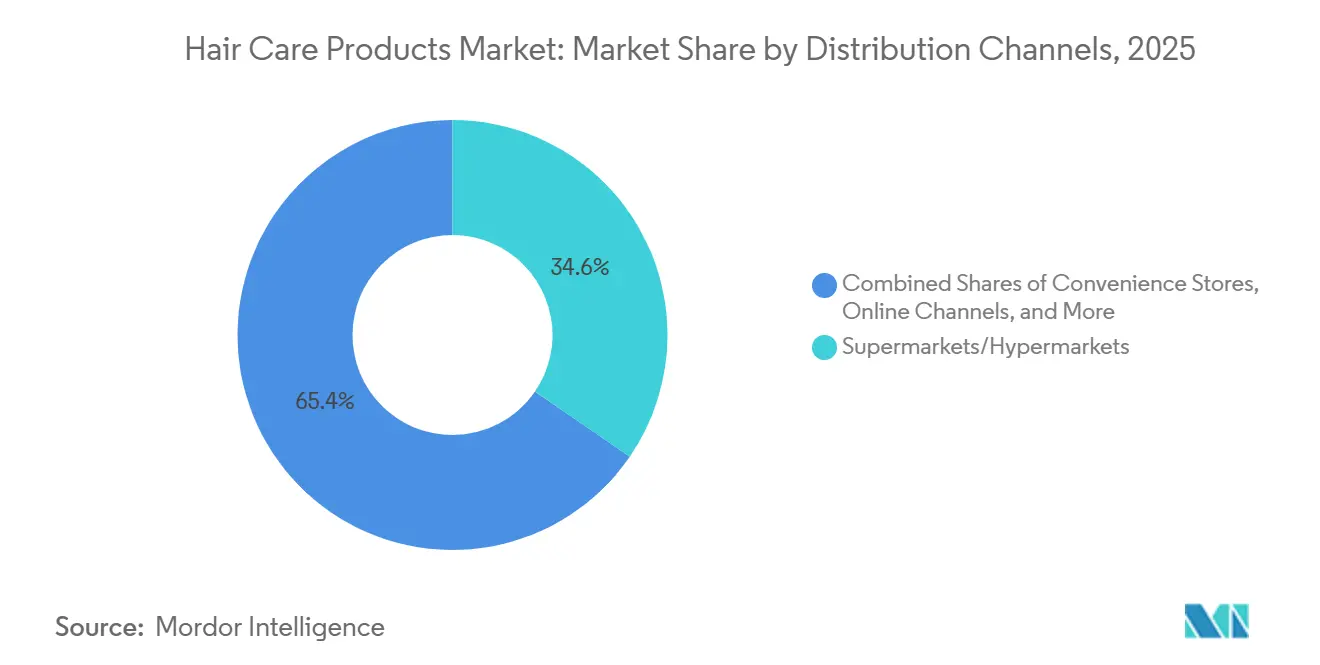

- Par canal de distribution, les supermarchés et hypermarchés ont sécurisé 34,58 % de la part en 2025, mais le commerce en ligne est le canal à la croissance la plus rapide avec un TCAC de 6,53 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 35,63 % de la part de marché en 2025 et devrait croître à 5,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des produits de soin capillaire

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de produits formulés avec des ingrédients à étiquette propre | +1.2% | Mondial, avec une adoption maximale en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Innovations technologiques dans les formulations de produits | +1.5% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de produits multifonctionnels et de contrôle des dommages | +1.1% | Mondial, particulièrement fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé du cuir chevelu | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Influence des médias sociaux et des influenceurs | +0.8% | Mondial, plus fort dans les marchés à forte pénétration des médias sociaux (APAC, Amérique du Nord) | Court terme (≤ 2 ans) |

| Sensibilisation croissante des consommateurs à l'hygiène personnelle | +0.6% | Mondial, avec un accent sur les marchés émergents (Amérique du Sud, MEA) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de produits formulés avec des ingrédients à étiquette propre

En 2024, la FDA américaine a choisi de ne pas définir le terme « naturel » pour les cosmétiques, laissant les marques naviguer entre les réglementations étatiques, comme la loi californienne imposant la divulgation de 26 allergènes de parfum[1]Source : U.S. Food and Drug Administration, « Natural Cosmetics », fda.gov. En revanche, le Règlement UE 1223/2009 impose des évaluations de sécurité avant mise sur le marché et interdit plus de 1 300 substances, une norme adoptée par de nombreuses marques mondiales pour éviter les contraintes liées aux doubles formulations. Cette disparité réglementaire stimule l'innovation en matière d'ingrédients ; les marques remplacent les conservateurs synthétiques, tels que les parabènes, par des alternatives issues de la fermentation comme le ferment de radis Leuconostoc, reconnu pour ses propriétés antimicrobiennes et son faible risque allergène, comme le soulignent les revues de dermatologie. Ce changement s'étend également aux emballages. Les formats rechargeables représentent désormais 12 % des ventes de soins capillaires premium en Europe occidentale, portés par les directives de Responsabilité Élargie des Producteurs qui imposent des frais de recyclage sur les plastiques à usage unique. Cependant, le mouvement en faveur des étiquettes propres se heurte à des défis ; si les allégations « naturel » sont répandues, moins de 15 % des produits portent des certifications tierces comme USDA Organic ou Ecocert, créant une confusion chez les consommateurs que les concurrents exploitent grâce à un marketing axé sur la transparence.

Innovations technologiques dans les formulations de produits

L'intelligence artificielle passe du statut d'outil marketing à celui d'actif critique dans la formulation de produits, influençant considérablement les cycles de développement. En 2025, L'Oréal a utilisé sa plateforme d'IA VOYAGER pour évaluer 100 000 combinaisons d'ingrédients en vue de leur efficacité dans la réparation des liaisons. Cette initiative a réduit le temps de test en laboratoire de 60 % et a permis de découvrir de nouvelles séquences peptidiques surpassant les technologies existantes lors des évaluations de résistance à la traction. De même, l'IA générative de Shiseido analyse les images du cuir chevelu des consommateurs pour fournir des recommandations de soins personnalisées. En traitant les données du microbiome et les métriques de production de sébum, elle atteint une précision impressionnante de 85 % dans la prédiction des performances des produits. Ces avancées élargissent le champ de la personnalisation ; des marques qui limitaient autrefois les formulations sur mesure aux gammes ultra-premium lancent désormais des produits grande consommation avec des systèmes d'ingrédients modulaires, permettant aux consommateurs de mélanger et de personnaliser à domicile. La biotechnologie transforme également les méthodes d'approvisionnement. La fermentation de précision permet désormais la production de squalane, de kératine et d'acide hyaluronique sans recourir à l'extraction animale ou végétale. Cette approche répond non seulement aux normes de certification vegan, mais réduit également les coûts de production de 30 %. Entre 2023 et 2025, les dépôts de brevets pour les technologies de microencapsulation ont augmenté de 40 %, les marques cherchant à stabiliser des actifs volatils comme le rétinol et la vitamine C dans les shampoings — des ingrédients qui se dégradaient traditionnellement en quelques semaines après ouverture, selon l'OMPI. Cependant, le rythme rapide de l'innovation présente des défis. Le renouvellement rapide des ingrédients dépasse souvent le calendrier des études de sécurité à long terme complètes. De plus, des organismes de réglementation tels que l'Agence européenne des produits chimiques appliquent des protocoles de test des allergènes plus stricts, entraînant des retards de lancement de produits de 6 à 12 mois.

Demande de produits multifonctionnels et de contrôle des dommages

En 2025, les traitements de réparation des liaisons sont devenus un segment significatif, représentant 18 % des ventes de produits coiffants et mettant en évidence le marché milliardaire de la réparation des dommages causés par le coiffage thermique. Le cœur de cette innovation réside dans le bis-aminopropyl diglycol dimaléate, une molécule qui pénètre dans le cortex capillaire pour reconnecter les liaisons disulfure rompues, réparant efficacement les dommages structurels causés par la décoloration et la chaleur. Les marques améliorent ces formulations en intégrant des filtres UV, des antioxydants et des polymères résistants à l'humidité dans les protecteurs thermiques. Cette avancée simplifie les routines en trois étapes en une seule application, séduisant les consommateurs pressés. Cependant, cette multifonctionnalité complique la conformité réglementaire, car les allégations doivent être validées par des tests approfondis. En 2024, le Comité scientifique pour la sécurité des consommateurs de la Commission européenne a exigé des études d'efficacité distinctes pour chaque bénéfice allégué, augmentant les coûts de développement de produits de 50 000 à 100 000 USD. Le discours sur le contrôle des dommages résonne fortement dans la région Asie-Pacifique, où l'humidité élevée et les traitements chimiques fréquents accélèrent les dommages à la cuticule. Reflétant cette demande, le Ministère de la sécurité alimentaire et des médicaments de Corée du Sud a approuvé 42 nouvelles formulations de réparation des liaisons en 2025, soit une hausse de 35 % par rapport à l'année précédente[2]Source : Ministère de la sécurité alimentaire et des médicaments, « Approbations cosmétiques 2025 », mfds.go.kr. Ces produits répondent à la fois aux besoins immédiats de coiffage et à la santé capillaire à long terme. Cependant, la fiabilité des allégations d'efficacité reste préoccupante. Des tests indépendants menés par des groupes de défense des consommateurs ont révélé que 40 % des produits de réparation des liaisons n'ont pas montré d'améliorations mesurables de la résistance à la traction, sapant la confiance des consommateurs et attirant l'attention des régulateurs.

Sensibilisation croissante à la santé du cuir chevelu

Dans un changement de paradigme, la recherche dermatologique positionne désormais les soins capillaires comme une discipline centrée sur la santé du cuir chevelu, largement influencée par les avancées de la science du microbiome. Une étude de 2024, publiée dans Frontiers in Cellular and Infection Microbiology, a identifié 15 genres bactériens liés à des conditions saines du cuir chevelu. Notamment, des espèces comme Cutibacterium et Staphylococcus ont été mises en avant pour leur rôle dans la production de peptides antimicrobiens. Ces peptides jouent un rôle crucial dans la limitation de la prolifération de Malassezia, le principal responsable des pellicules. Dans le but d'affiner cet équilibre microbien, les marques se tournent désormais vers les prébiotiques, tels que l'inuline, et les postbiotiques, comme l'acide propionique. Cela marque un changement significatif par rapport aux agents antifongiques traditionnels, qui éliminent souvent indistinctement la flore bénéfique. En 2025, KOSÉ Corporation au Japon a dévoilé un sérum pour le cuir chevelu, exploitant la puissance du lysat de ferment de Lactobacillus. Les essais cliniques ont révélé son efficacité, montrant une réduction de 28 % de l'oxydation du sébum et une densité folliculaire améliorée chez les personnes souffrant d'alopécie androgénétique. L'essor des outils de diagnostic est évident, avec des appareils portables utilisant la spectroscopie pour évaluer la composition du sébum et la charge microbienne. Ces appareils élaborent des protocoles de traitement personnalisés, que les dermatologues valident ensuite lors de consultations de télémédecine. Dans une approbation significative, l'Académie américaine de dermatologie a, en 2025, intégré l'analyse du microbiome du cuir chevelu dans ses directives de pratique clinique, conférant de la crédibilité à un domaine autrefois rejeté par les sceptiques comme une simple pseudoscience.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de solutions traditionnelles de soins capillaires à domicile | -0.7% | Fort en Asie du Sud (Inde, Pakistan), modéré en Asie du Sud-Est et en Amérique latine | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.6% | Mondial, avec une pression réglementaire concentrée dans l'UE et en Californie | Long terme (≥ 4 ans) |

| Disponibilité de produits contrefaits | -0.4% | Concentré en Asie-Pacifique et en MEA, notamment dans les canaux de commerce électronique | Court terme (≤ 2 ans) |

| Concurrence intense sur le marché | -0.3% | Mondial, avec des guerres de prix les plus sévères dans les segments grande consommation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de solutions traditionnelles de soins capillaires à domicile

Les remèdes traditionnels connaissent un renouveau significatif, notamment dans les régions où les traitements ayurvédiques et à base de plantes sont culturellement ancrés. En 2024, le secteur de la médecine traditionnelle en Inde a atteint une valorisation substantielle de 18,1 milliards USD. Les soins capillaires, portés par des ingrédients tels que l'amla, le bhringraj et le shikakai — considérés comme des alternatives plus sûres aux options synthétiques — représentaient 28 % de ces ventes, selon le Ministère de l'AYUSH[3]Source : Ministère de l'AYUSH, « Marché de la médecine traditionnelle », ayush.gov.in. Des entreprises comme Dabur et Himalaya ont capitalisé sur cette tendance en lançant des produits grande consommation combinant des botaniques traditionnels avec des conservateurs modernes, garantissant une durée de conservation prolongée sans réfrigération. Les marques multinationales font face à un défi majeur : ces remèdes traditionnels sont proposés à des prix 50 % à 70 % inférieurs à ceux des produits importés, créant un écart prix-performance que les efforts marketing peinent à combler. Les formulations maison gagnent également en popularité sur les plateformes de médias sociaux ; les vidéos TikTok présentant des rinçages à l'eau de riz et des masques à l'huile de coco ont collectivement cumulé plus de 5 milliards de vues, les utilisateurs citant le rapport coût-efficacité et la transparence des ingrédients comme principaux moteurs. Cependant, l'efficacité de ces remèdes varie. Des études évaluées par des pairs révèlent que si l'huile de coco aide à réduire la perte de protéines lors du lavage, elle ne répare pas les dommages existants — une limitation efficacement traitée par les traitements commerciaux de réparation des liaisons.

Préoccupations sanitaires liées aux ingrédients chimiques

Les débats sur la sécurité des ingrédients s'intensifient à mesure que les agences de réglementation élargissent leurs listes de substances restreintes. La loi californienne Safe Cosmetics Act, en vigueur depuis janvier 2025, interdira 24 produits chimiques, dont les conservateurs libérateurs de formaldéhyde et certains colorants azoïques. Cette réglementation oblige les marques à reformuler les produits vendus dans l'État ou à faire face à des pénalités de 5 000 USD par infraction. En 2024, l'Union européenne a ajouté 12 substances, telles que certains filtres UV et phtalates, à l'Annexe II du Règlement 1223/2009, en citant des études toxicologiques ayant identifié des risques de perturbation endocrinienne. Ces restrictions augmentent les coûts de conformité, car les marques doivent effectuer des tests de stabilité, des évaluations des allergènes et des examens toxicologiques pour les ingrédients de substitution, prolongeant les délais de développement de produits de 9 à 15 mois. Les groupes de défense des consommateurs, tels que l'Environmental Working Group, amplifient ces problèmes. Leur liste annuelle des « Dirty Dozen », qui met en évidence des molécules spécifiques, influence les décisions d'achat d'environ 35 millions de consommateurs américains. Cependant, la perception du public dépasse souvent le consensus scientifique. Par exemple, les parabènes ont été largement critiqués après qu'une étude de 2004 a suggéré un lien avec le cancer du sein. Bien que des recherches ultérieures n'aient trouvé aucune relation causale, les marques continuent de reformuler pour atténuer les risques de réputation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le shampoing domine grâce à son évolution fonctionnelle

Le shampoing a conservé 40,58 % du chiffre d'affaires 2025 et est resté l'ancre du marché des soins capillaires. En revanche, les produits coiffants devraient enregistrer un TCAC de 6,54 %, reflétant l'adoption des outils thermiques et la popularité des sprays de réparation des liaisons. Cette évolution illustre une catégorie lavage arrivant à maturité où les ajustements progressifs de parfum ou de douceur ne justifient plus de primes. Les gammes coiffantes axées sur les liaisons qui restaurent les ponts disulfure trouvent un écho particulier auprès des personnes qui colorent fréquemment leurs cheveux. Les après-shampoings, avec 28 % de part, progressent à un rythme plus modéré de 4,8 % à mesure que les consommateurs expérimentent les crèmes sans rinçage et les régimes de co-lavage. Les colorants capillaires, à 18 %, subissent la pression des mouvements d'acceptation des cheveux gris, mais conservent une position forte en salon car l'application professionnelle atténue l'exposition à l'ammoniaque.

Les expéditions mondiales de lisseurs et de fers à friser ont dépassé 180 millions d'unités en 2025, alimentant la demande de sérums protecteurs thermiques qui préviennent la dégradation de la cuticule à des températures supérieures à 200 °C. Le lancement Bond Repair de L'Oréal en 2024 a généré 320 millions USD lors de sa première année et a capturé 12 % du créneau de la réparation des liaisons. La certification GMP précise (ISO 22716) agit comme un signal de confiance en ligne, augmentant les taux de conversion de 15 % pour les gammes coiffantes certifiées sur les marchés asiatiques sujets à la contrefaçon.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : les produits grande consommation évoluent vers la premiumisation

Les gammes grande consommation contrôlaient 75,68 % du chiffre d'affaires 2025, mais les collections premium sont prévues pour un TCAC de 6,27 % — soit 112 points de base au-dessus du marché total des soins capillaires. Le sous-secteur premium prospère grâce aux recommandations de dermatologues et aux allégations cliniquement étayées qui justifient des hausses de prix de 35 % à 50 %. L'Amérique du Nord et l'Europe occidentale restent des bastions où les revenus disponibles et la conscience écologique convergent. Les marques ancrées dans les salons s'appuient sur la confiance des coiffeurs pour contourner les guerres de prix courantes dans les rayons des épiceries.

Les acteurs établis de la grande consommation dépendent de la profondeur promotionnelle et d'une large distribution. La présence en rayon des supermarchés verrouille les volumes même si le commerce électronique érode la part urbaine. Les canaux en ligne récompensent les entrants premium habiles dans les alliances avec les influenceurs et les modèles d'abonnement, qui peuvent pousser les taux de rachat au-delà de 60 % pour des formules personnalisées comme Function of Beauty. L'accélération numérique de l'ère pandémique a ancré ces comportements d'achat, et les gammes premium continuent de surpasser leurs homologues grande consommation dans la croissance en vente directe aux consommateurs.

Par type d'ingrédient : les formulations naturelles progressent malgré des lacunes de performance

La chimie conventionnelle capte encore 75,12 % des ventes 2025, mais les gammes naturelles et biologiques se dirigent vers un TCAC de 5,97 % à mesure que les mandats réglementaires et les normes halal se resserrent. Le segment halal du Moyen-Orient exige des intrants sans alcool et sans produits d'origine animale ; les Émirats arabes unis ont mis à jour les règles de certification en 2024 pour exiger des audits indépendants. En Europe, la certification COSMOS exige que 95 % des intrants botaniques soient biologiques, alimentant une hausse de 18 % du chiffre d'affaires biologique en 2025.

Malgré la demande, les shampoings sans sulfate nécessitent souvent des dosages plus élevés pour mousser, augmentant le coût par lavage jusqu'à 30 %. Les formules hybrides combinant des tensioactifs naturels avec des boosters synthétiques minimaux tentent de trouver un équilibre entre performance et éthique, mais s'attirent des critiques pour leur compromis perçu. La fermentation fournit désormais de la kératine vegan et du squalane sans sacrifier l'efficacité, donnant aux allégations naturelles une base de performance tangible. La FTC américaine a averti en 2024 que les étiquettes « naturel » doivent prouver un traitement minimal, une norme que moins de 30 % des références se définissant comme naturelles respectent.

Par canal de distribution : le commerce électronique perturbe le commerce de détail traditionnel

Les supermarchés et hypermarchés ont collecté 34,58 % des dépenses 2025, mais les points de vente en ligne ont progressé à 6,53 % à mesure que la réalité augmentée et les boîtes d'abonnement remodèlent la découverte. ModiFace de L'Oréal a enregistré plus de 2 milliards d'essais virtuels en 2025, convertissant 30 % des utilisateurs en acheteurs dans les 48 heures — un taux triple de celui des annonces statiques. Les détaillants spécialisés et les salons, détenant 28 % de part, doivent faire face aux stratégies de vente directe aux consommateurs qui réinvestissent les marges économisées dans du contenu personnalisé.

Les programmes d'abonnement représentent déjà 8 % des recettes numériques des soins capillaires, fournissant des données de première partie qui alimentent un développement de produits agile. Le commerce électronique accroît cependant le risque de contrefaçon : 1 produit de soin capillaire sur 5 vendu via des places de marché tierces en 2025 était falsifié ou importé en marché gris. La loi européenne sur les services numériques assigne désormais la responsabilité aux plateformes qui ne purgent pas les annonces de produits contrefaits dans les 48 heures, incitant à la mise en place de couches robustes de vérification des marques.

Analyse géographique

L'Asie-Pacifique a représenté 35,63 % du chiffre d'affaires 2025 et devrait progresser à 5,92 % jusqu'en 2031. Le changement de politique de la Chine en 2024 a réduit les délais d'approbation des importations de 18 mois à 90 jours et a supprimé les obligations de tests sur les animaux pour la plupart des références, réduisant considérablement les barrières à l'entrée pour les marques occidentales. Le mécanisme de reconnaissance mutuelle de la Directive cosmétique de l'ASEAN réduit les coûts de lancement régionaux de 40 % et accélère la distribution transfrontalière. Les influences de la K-beauty restent tangibles : les shampoings à faible pH et les sérums pour le cuir chevelu sud-coréens gagnent du terrain au Japon, en Chine et en Asie du Sud-Est, où les thèmes de nettoyage doux trouvent un écho auprès des consommateurs exposés à l'humidité. L'Inde illustre une divergence, avec des importations premium florissantes dans les villes tandis que les piliers ayurvédiques comme Dabur et Himalaya détiennent 32 % de la part domestique en 2025. La démographie vieillissante du Japon stimule la demande de produits anti-grisonnement et épaississants ; la gamme Segreta de Kao a réalisé 180 millions USD de ventes en 2025, en hausse de 22 % d'une année sur l'autre.

L'Amérique du Nord et l'Europe ont ensemble généré 42 % des ventes 2025, mais progressent à un rythme plus modéré de 4,8 % en raison de la saturation et de l'empiètement des marques de distributeur. Le Règlement européen 1223/2009 fixe la barre mondiale de facto en matière d'ingrédients, incitant à une adoption mondiale pour éviter les doubles formulations. Les partisans de la beauté propre en Amérique du Nord ont porté leur part du chiffre d'affaires américain à 18 % en 2025, bien que les déficits de performance des gammes sans sulfate et sans parabène freinent encore la conversion grand public. La coopération réglementaire du Canada avec les États-Unis facilite le commerce transfrontalier, mais la règle d'emballage en langue française du Québec allonge les délais pour les petits entrants.

L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent collectivement un taux de croissance de 5,8 %, porté par l'urbanisation et la hausse des revenus malgré les obstacles logistiques. La catégorie de définition des boucles et les traitements à la kératine au Brésil prospèrent dans des conditions humides, alimentant une expansion du marché de 12 % en 2025. Les normes halal stimulent la demande au Moyen-Orient : le marché des cosmétiques halal de la région a atteint 24 milliards USD en 2024, les soins capillaires représentant 30 % de la part ; les Émirats arabes unis imposent désormais des audits tiers qui ajoutent jusqu'à neuf mois aux lancements. En Afrique du Sud urbaine, la promotion des cheveux naturels a stimulé les ventes de gammes adaptées aux boucles de 28 % en 2025, signalant un pivot loin des défrisants chimiques.

Paysage concurrentiel

Le marché des produits de soin capillaire présente une consolidation modérée, caractérisée par la domination des multinationales aux côtés d'une présence croissante d'acteurs de niche axés sur la science. Les leaders du marché L'Oréal, Procter & Gamble Company et Unilever maintiennent leurs positions grâce à une innovation continue et des acquisitions stratégiques, la Division des produits grand public de L'Oréal affichant une croissance de 8,9 % portée par des innovations telles qu'Elvive Glycolic Gloss. Cette intégration technologique s'étend aux innovations orientées consommateurs comme les outils de diagnostic, avec le lecteur capillaire My Hair [iD] de L'Oréal qui analyse la santé et la couleur des cheveux pour fournir des recommandations personnalisées.

Les tendances stratégiques révèlent un accent croissant sur la premiumisation à travers les segments de prix, les marques grande consommation introduisant des gammes à prix plus élevés pour capitaliser sur la volonté croissante des consommateurs d'investir dans la santé capillaire. P&G a signalé une croissance organique à un chiffre élevé dans les ventes de soins capillaires, portée par une hausse des prix, un mix de produits premium et une croissance des volumes, notamment en Amérique du Nord.

Des opportunités dans des espaces non exploités émergent dans les traitements spécialisés répondant à des préoccupations spécifiques comme la santé du cuir chevelu et la prévention des dommages, les approches préventives gagnant du terrain sur les solutions correctives. Le paysage concurrentiel continue d'évoluer à travers des acquisitions stratégiques, comme en témoigne l'achat par Henkel de la marque Vidal Sassoon en Grande Chine auprès de Procter & Gamble, renforçant sa position dans le segment de la vente au détail premium.

Leaders du secteur des produits de soin capillaire

Unilever PLC

L'Oréal S.A.

Estée Lauder Companies

Henkel AG and Co. KGaA

Procter and Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Cécred, une entreprise de soins capillaires fondée par Beyoncé Knowles-Carter, a lancé sa distribution exclusive via Ulta Beauty, le plus grand détaillant de beauté des États-Unis. Les produits sont devenus disponibles dans plus de 1 400 points de vente Ulta Beauty et sur leur plateforme numérique, constituant le plus grand lancement exclusif de produits de soin capillaire de l'histoire d'Ulta Beauty.

- Janvier 2025 : JVN a élargi son portefeuille de produits avec trois produits de soin capillaire : Reparative Bond Gloss, Shampoing et Après-shampoing. Ces produits réparaient les liaisons kératiniques endommagées dans les cheveux et amélioraient la brillance. Les produits étaient distribués via Sephora.com et JVNhair.com.

- Janvier 2025 : Clairol a lancé ColorStrong, une nouvelle gamme de coloration capillaire combinant des couleurs vives avec des propriétés fortifiantes pour les cheveux. La gamme offrait aux consommateurs à la fois des résultats de couleur riches et des bénéfices de renforcement capillaire.

- Novembre 2024 : CavinKare Pvt Ltd a introduit sa « Natural and Nourish Creme Hair Color » sous la marque Indica. La gamme de produits comprenait les variantes Noir naturel, Brun foncé et Bordeaux, avec des prix à partir de 15 INR dans tous les canaux de distribution.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché mondial des produits de soin capillaire comme la valeur générée par les ventes au détail de shampoings, d'après-shampoings, de colorants, d'aides à la coiffure, de traitements réparateurs capillaires, d'huiles et de sérums commercialisés pour une application sur le cuir chevelu ou les cheveux.

Les accessoires fonctionnels (appareils électroménagers, peignes), les produits pour animaux de compagnie et les formulations professionnelles réservées aux arrière-comptoirs de salon sont exclus.

Aperçu de la segmentation

- Par type de produit

- Shampoing

- Après-shampoing

- Colorants capillaires

- Produits coiffants

- Autres types de produits

- Par catégorie

- Produits premium

- Produits grande consommation

- Par type d'ingrédient

- Naturel et biologique

- Conventionnel / Synthétique

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins spécialisés

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Mexique

- Canada

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Japon

- Chine

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour affiner nos hypothèses, nous interrogeons des dermatologues, des fournisseurs d'ingrédients, des distributeurs régionaux et des acheteurs de chaînes de salons en Asie-Pacifique, en Amérique du Nord, en Europe, en Amérique du Sud, au Moyen-Orient et en Afrique. Ces échanges permettent de tester la fréquence d'utilisation, les préférences émergentes en matière d'étiquetage propre et les prix de vente moyens, nous permettant ainsi de combler les lacunes laissées par les données secondaires et de renforcer la triangulation finale.

Recherche documentaire

Les analystes de Mordor commencent par une recherche documentaire structurée qui capture les empreintes de l'offre et de la demande à partir de référentiels de premier rang non soumis à abonnement, tels que UN Comtrade (flux commerciaux HS 3305), les indicateurs de vente au détail du United States Census Bureau, les indices de production d'Eurostat, les alertes de sécurité cosmétique de l'OMS et les notes d'associations professionnelles de Cosmetics Europe ou du Personal Care Products Council. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse complètent les répartitions des revenus au niveau des marques, tandis que D&B Hoovers et Dow Jones Factiva nous aident à dimensionner les marques de distributeurs et à surveiller les opérations de fusions-acquisitions. Les sources mentionnées ici illustrent notre processus ; plusieurs documents publics et propriétaires supplémentaires ont été examinés pour valider et clarifier les données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la fréquence de lavage au niveau de la population, la pénétration des catégories et le prix moyen par conditionnement en un pool de revenus par pays, qui est ensuite filtré par les répartitions des parts de canaux et les conversions de devises. Les agrégations fournisseurs et les contrôles croisés ASP échantillonnés par rapport aux volumes fournissent des tests de cohérence ascendants. Les principaux facteurs intégrés dans le modèle comprennent la part du canal en ligne, l'indice de premiumisation, les tendances des prix des matières premières pour les tensioactifs et les silicones, ainsi que le revenu disponible par habitant. Les prévisions sur cinq ans utilisent une régression multivariée combinée à une analyse de scénarios, permettant des élasticités sur l'adoption du premium et l'adoption des ingrédients naturels, validées avec des experts primaires.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des analyses automatisées des écarts par rapport aux séries historiques, une révision par un analyste senior et une validation finale par le responsable de la recherche. Les modèles sont actualisés annuellement, avec des révisions en cours de cycle déclenchées par des événements significatifs tels que des changements réglementaires majeurs ou des chocs de change.

Pourquoi la base de référence de Mordor sur les produits de soin capillaire est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de produits, des bases de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart sont l'étendue du périmètre (certains éditeurs intègrent les traitements dermatologiques spécifiques au cuir chevelu ou les volumes d'arrière-comptoir de salon dans les totaux de vente au détail), le choix de l'année de référence pour les devises et les hypothèses optimistes de tarification premium. Le périmètre clairement défini de Mordor, limité au seul commerce de détail, la reconversion annuelle des devises et le recoupement avec les données d'expédition permettent de modérer à la fois les surestimations et les sous-estimations.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 95,39 Md | Mordor Intelligence | - |

| USD 113,93 Md | Regional Consultancy A | Inclut les ventes d'arrière-comptoir professionnel et regroupe les appareils de traitement du cuir chevelu avec les consommables |

| USD 110,77 Md | Trade Journal B | Applique un ASP mondial unique sans ajustement du mix régional |

| USD 82,39 Md | Global Consultancy C | Exclut les marques premium exclusivement en ligne et convertit les devises aux taux d'avant la pandémie |

En résumé, les choix de périmètre rigoureux, la validation à double piste et le cycle d'actualisation régulier utilisés par Mordor Intelligence offrent aux décideurs une base de référence équilibrée et transparente, à la fois reproductible et immédiatement applicable.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial des soins capillaires d'ici 2031 ?

Le marché des soins capillaires devrait atteindre 122,60 milliards USD d'ici 2031, progressant à un TCAC de 3,85 %.

Quelle région est en tête du chiffre d'affaires actuel des soins capillaires ?

L'Asie-Pacifique a dominé avec 35,63 % des ventes mondiales 2025 et maintient les perspectives de croissance régionale les plus rapides.

Pourquoi les produits coiffants croissent-ils plus vite que les shampoings ?

Les gammes coiffantes intègrent des technologies de réparation des liaisons et de protection thermique qui répondent aux dommages causés par l'utilisation généralisée des outils thermiques, entraînant un TCAC projeté de 6,54 %.

Quel rôle joue le commerce électronique dans la croissance des ventes de soins capillaires ?

Les canaux en ligne progressent à 6,53 % par an, portés par la technologie d'essai virtuel, les modèles d'abonnement et les outils de personnalisation en vente directe aux consommateurs.

Dernière mise à jour de la page le: