Taille et part du marché nord-américain des après-shampooings

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

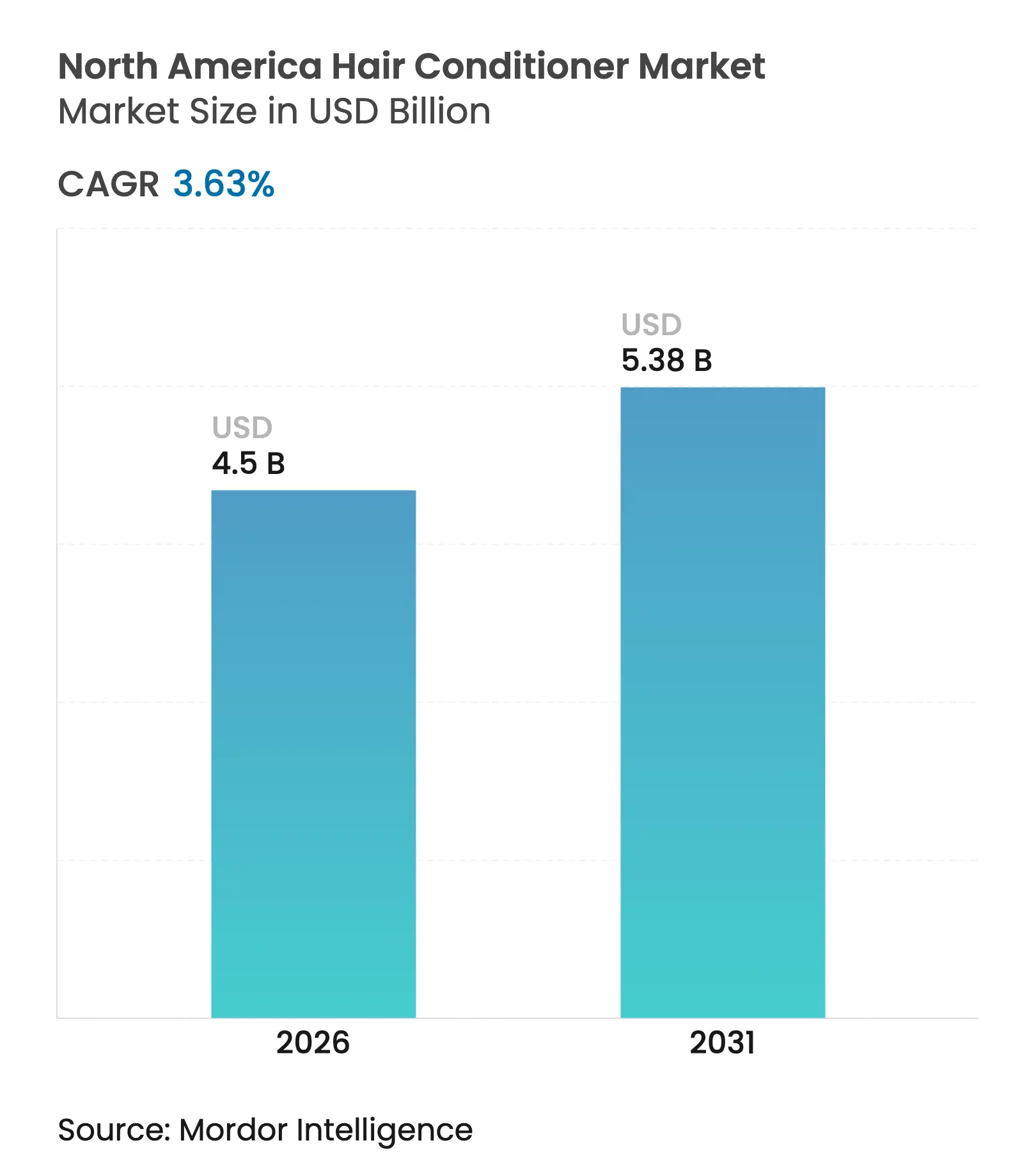

| Taille du marché de l'année de base (2025) | 4.34 Milliards de dollars |

| Taille du Marché (2026) | 4.5 Milliards de dollars |

| Taille du Marché (2031) | 5.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des après-shampooings par Mordor Intelligence

La taille du marché nord-américain des après-shampooings était évaluée à 4,34 milliards USD en 2025 et devrait croître de 4,5 milliards USD en 2026 pour atteindre 5,38 milliards USD d'ici 2031, à un TCAC de 3,63 % au cours de la période de prévision (2026-2031). Le marché des après-shampooings en Amérique du Nord connaît une croissance régulière, portée par la préférence croissante des consommateurs pour les formulations naturelles sans sulfates et les produits semi-solides à rinçage facultatif conçus pour répondre aux besoins de divers types de cheveux et aux exigences de coiffage. Par ailleurs, les produits premium, les allégations d'étiquetage propre et la personnalisation pilotée par algorithme captent une part croissante des dépenses discrétionnaires. Pendant ce temps, les offres grand public reposant sur le volume dépendent fortement des promotions pour maintenir leur présence en rayon. Les décisions d'achat des consommateurs sont de plus en plus influencées par la transparence des ingrédients et l'efficacité prouvée des produits. Cette évolution a permis à des marques plus petites, axées sur la science, de gagner des parts de marché sur le marché nord-américain des après-shampooings, même avec des budgets publicitaires limités. Si les États-Unis restent le principal moteur de la demande, l'adoption rapide de la culture des salons de coiffure au Mexique et la forte préférence du Canada pour les produits éco-certifiés incitent les fournisseurs à revoir leurs stratégies de production et de gestion des stocks régionales.

Principaux enseignements du rapport

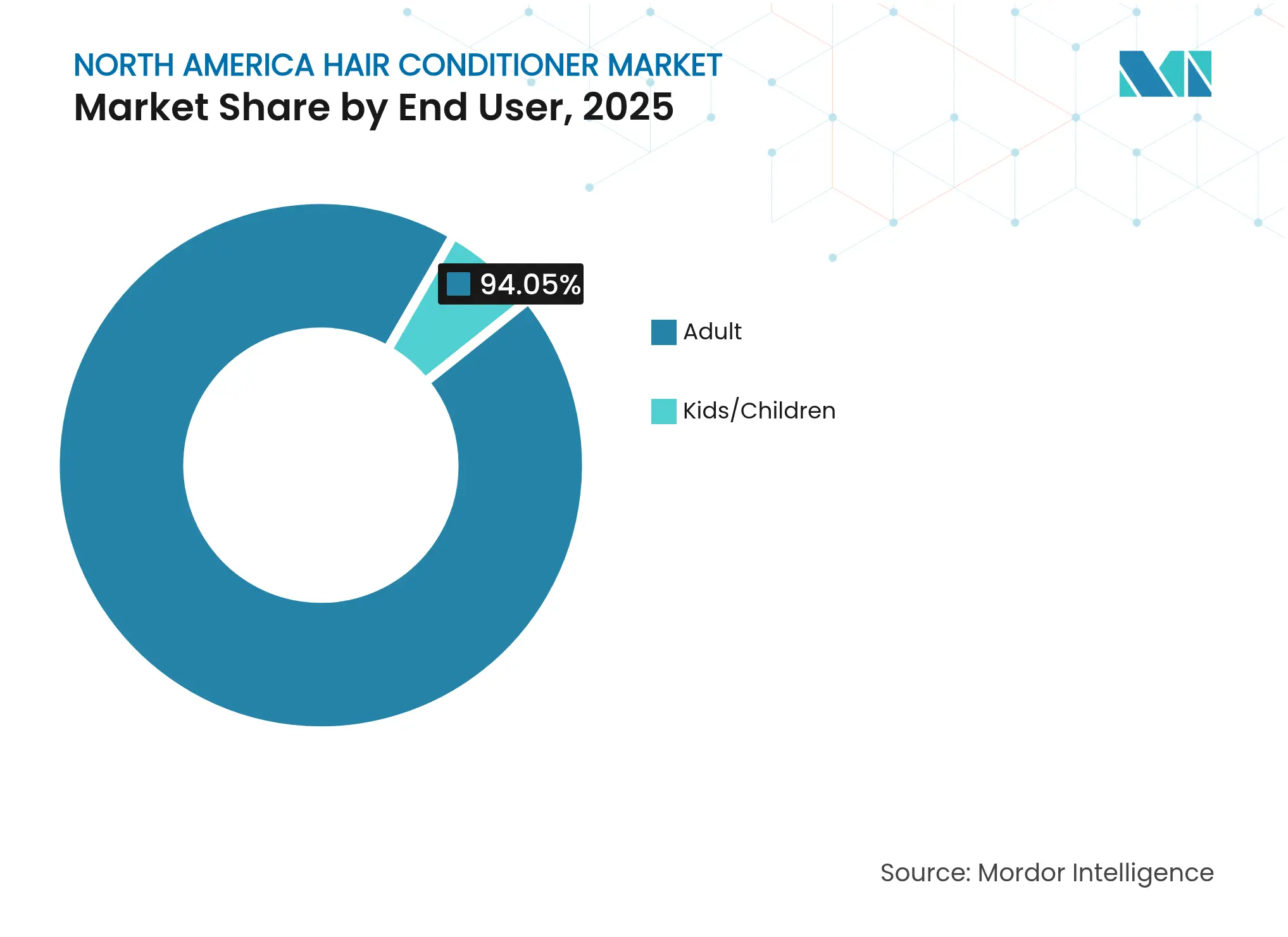

- Par utilisateur final, les adultes ont dominé avec 94,05 % du marché nord-américain des après-shampooings en 2025 ; le segment des enfants devrait enregistrer le TCAC le plus rapide de 4,12 % jusqu'en 2031.

- Par catégorie, les produits grand public ont capté 71,60 % des ventes de 2025, tandis que les après-shampooings premium et prestige sont en bonne voie pour un TCAC de 4,49 % jusqu'en 2031.

- Par ingrédient, les formulations conventionnelles/synthétiques ont capté une part de 69,85 % en 2025 ; les variantes naturelles/biologiques devraient progresser à un TCAC de 4,95 % au cours de la période de prévision (2026 à 2031).

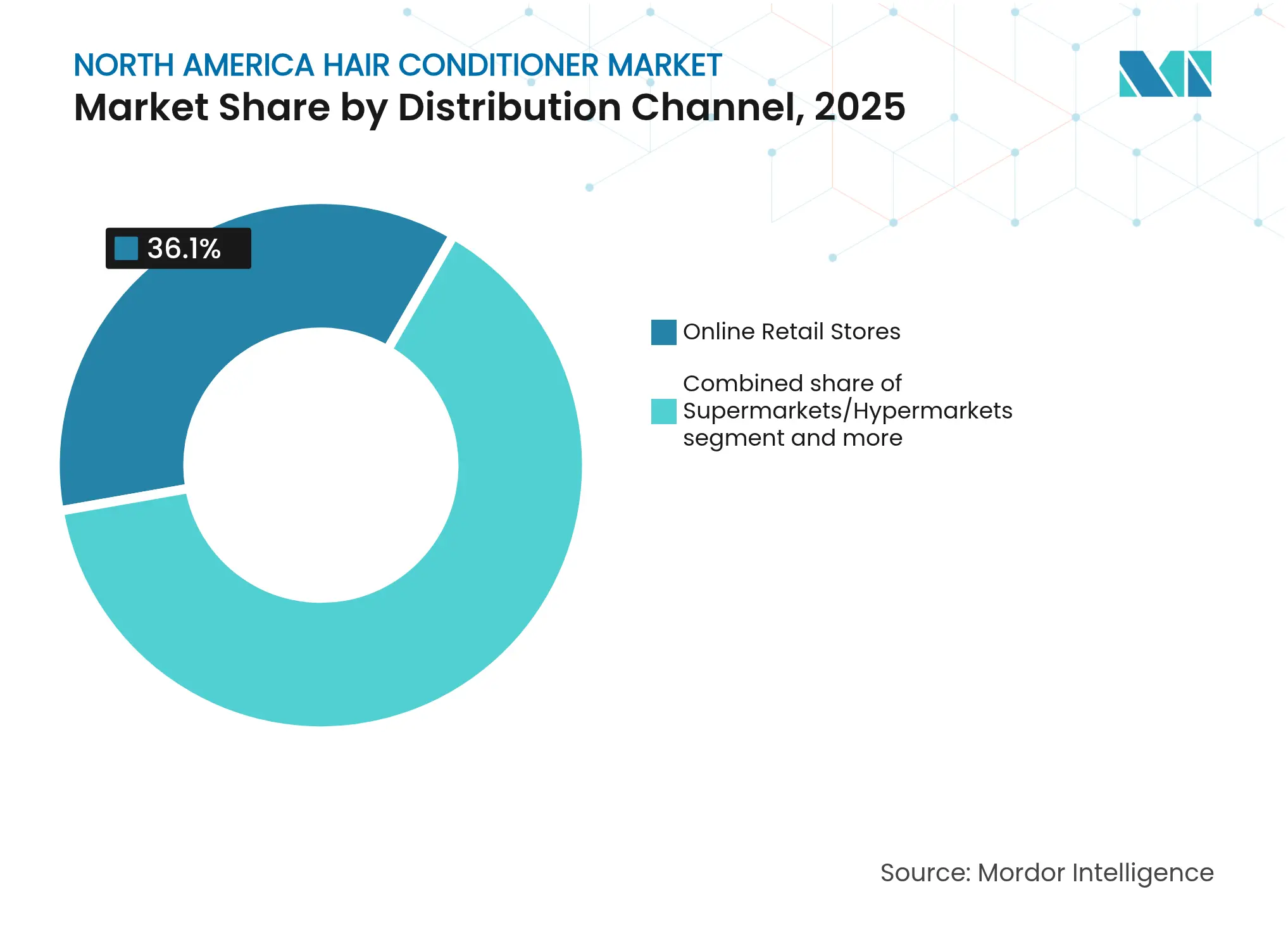

- Par canal de distribution, la vente en ligne a dominé avec 36,10 % des revenus du marché en 2025 et devrait également afficher le TCAC le plus rapide de 5,41 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté 78,12 % des ventes régionales en 2025, tandis que le Mexique reste le marché à la croissance la plus rapide avec une perspective de TCAC de 5,90 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des après-shampooings

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de produits formulés avec des ingrédients à étiquetage propre | +1.2% | États-Unis et Canada ; adoption précoce dans le segment premium du Mexique | Moyen terme (2 à 4 ans) |

| Influence des médias sociaux et des recommandations de célébrités | +1.0% | États-Unis ; dynamique se propageant au Mexique et au Canada | Court terme (≤ 2 ans) |

| Inclination des consommateurs vers les produits naturels et biologiques | +1.5% | Canada et États côtiers des États-Unis ; en hausse dans les zones métropolitaines du Mexique | Moyen terme (2 à 4 ans) |

| Demande des consommateurs pour des après-shampooings multiculturels | +0.9% | Centres urbains diversifiés aux États-Unis et au Canada ; émergent au Mexique | Moyen terme (2 à 4 ans) |

| Popularité croissante des solutions de soin capillaire personnalisées | +0.8% | Commerce électronique premium aux États-Unis ; déploiements pilotes au Canada | Long terme (≥ 4 ans) |

| Avancées dans les formulations de produits de soin capillaire | +0.6% | Centres de recherche aux États-Unis avec adoption au Canada et au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de produits formulés avec des ingrédients à étiquetage propre

Les consommateurs accordent de plus en plus la priorité à la santé, à la durabilité et à la transparence, ce qui entraîne un changement significatif dans les comportements d'achat. Ils exigent désormais des produits non seulement sûrs et efficaces, mais aussi respectueux de l'environnement et d'approvisionnement éthique. Cette évolution a élevé l'« étiquetage propre » d'un simple terme marketing à une attente de base, obligeant les formulateurs à remplacer les tensioactifs et conservateurs controversés par des alternatives d'origine végétale. L'intensification du contrôle réglementaire a favorisé le développement d'alternatives naturelles innovantes. Par exemple, en avril 2025, BASF a introduit deux nouveaux ingrédients pour les soins personnels : Verdessence Maize, un polymère coiffant biodégradable, et Dehyton PK45 GA/RA, une bétaïne dérivée d'huile de coco certifiée Rainforest Alliance. De plus, les produits formulés sans sulfates, silicones et parabènes, et enrichis d'huiles naturelles telles que l'argan et la noix de coco, gagnent rapidement des parts de marché. Un exemple notable est l'après-shampooing « Hair Volume Multiplier » de Pantene, qui utilise des actifs d'origine végétale pour se conformer aux normes de la beauté propre. Également formulé sans sulfates, silicones, parabènes, colorants, phtalates ni huile minérale, cet après-shampooing apporte une nutrition ciblée et renforce les cheveux pour minimiser les dommages.

Influence des médias sociaux et des recommandations de célébrités

Les plateformes de médias sociaux telles que TikTok et Instagram se sont transformées de simples outils promotionnels en écosystèmes hautement interactifs où les consommateurs s'engagent avec des influenceurs pour co-créer des produits. L'essor des vidéos virales de test de produits a non seulement stimulé une croissance substantielle des ventes en ligne, mais a également fourni aux équipes de recherche et développement des retours précieux en temps réel sur des attributs critiques des produits, notamment le parfum, la texture et l'emballage. Les promotions par des influenceurs ont un impact mesurable sur le comportement des consommateurs, qui achètent des produits de beauté après avoir été exposés à de telles recommandations. De plus, en Amérique du Nord, les informations consommateurs basées sur les données influencent de plus en plus les lancements de produits portés par des célébrités sur le marché des après-shampooings. Cette approche permet des ajustements de formulation plus rapides basés sur les retours en temps réel. Par exemple, Pattern Beauty, dirigée par Tracee Ellis Ross, exploite les contributions des consommateurs pour affiner les produits conçus pour les cheveux texturés. Cette démocratisation du développement de produits donne aux marques natives du numérique, portées par des influenceurs, un avantage concurrentiel sur les acteurs traditionnels. Par conséquent, les grandes entreprises comme P&G Company et Unilever adoptent des stratégies d'innovation plus agiles et centrées sur le consommateur au sein de leurs portefeuilles de soins capillaires.

Inclination des consommateurs vers les produits naturels et biologiques

Avec une préférence croissante pour les huiles botaniques, les protéines véganes et les actifs dérivés de la fermentation, les consommateurs orientent l'industrie vers des récits de durabilité et d'éthique. Par exemple, la demande de produits après-shampooings à base végétale et de cosmétiques sans cruauté animale a fortement augmenté, reflétant un changement plus large dans les priorités des consommateurs. Ces consommateurs sont prêts à payer une prime pour des produits qu'ils perçoivent comme plus sûrs tant pour un usage personnel que pour l'environnement, une tendance qui contribue à compenser les hausses de coûts liées à l'inflation et aide les marques à maintenir leur rentabilité. Ce changement porté par les consommateurs a accéléré le développement de la propriété intellectuelle à base végétale. Par exemple, les marques collaborent de plus en plus avec des startups agricoles pour innover et sécuriser un accès exclusif aux ingrédients d'origine végétale. Ces lancements de produits sont stratégiquement alignés sur les cycles de récolte, minimisant les perturbations de la chaîne d'approvisionnement. Par exemple, en novembre 2024, Fiore a lancé sa première ligne de soins capillaires, comprenant un après-shampooing nourrissant. Fondée en mars 2024, Fiore défend les produits végans et sans cruauté animale, avec un accent sur les ingrédients naturels d'origine végétale. Dans le paysage concurrentiel actuel, la capacité à sécuriser un approvisionnement régulier en cultures essentielles grâce à des pratiques agronomiques avancées, telles que l'agriculture de précision et les méthodes de culture durables, est aussi cruciale que l'expertise marketing pour maintenir un avantage concurrentiel.

Demande des consommateurs pour des après-shampooings multiculturels

Le marché des soins capillaires pour cheveux texturés est passé d'un segment de niche à une catégorie significative et grand public, propulsé par une forte demande des consommateurs, notamment en Amérique du Nord. Selon le Bureau of Labor Statistics, au troisième trimestre 2023, les consommateurs hispaniques représentaient 17,8 % de la population des États-Unis âgée de 16 ans et plus, avec près de 60 % de ce groupe étant d'origine mexicaine [1]Source : U.S. Bureau of Labor Statistics, "Données étendues pour les groupes hispaniques ou latinos détaillés", bls.gov . Ce changement démographique a considérablement influencé la demande d'après-shampooings multiculturels. Les entreprises développent de plus en plus des produits conçus pour répondre aux textures capillaires spécifiques et aux pratiques de soin répandues au sein des communautés hispaniques, en se concentrant sur des formulations axées sur l'hydratation et l'amélioration des boucles. De plus, les entreprises qui négligeaient auparavant les besoins des consommateurs aux cheveux bouclés et frisés accordent désormais la priorité au développement de produits innovants. Ceux-ci comprennent des après-shampooings riches en émollients et à pH équilibré, spécialement conçus pour démêler les cheveux texturés tout en préservant leurs huiles naturelles, répondant ainsi à un besoin essentiel des consommateurs. Reconnaissant ce changement, les chaînes de salons allouent davantage d'espace en rayon aux produits de soin pour cheveux texturés, soulignant l'importance croissante des recommandations professionnelles pour stimuler les ventes au détail et la pénétration du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations des consommateurs concernant la sécurité des produits et les ingrédients | –0.7% | États-Unis (réglementation menée par la Californie) et Canada | Moyen terme (2 à 4 ans) |

| Produits contrefaits affectant la réputation des marques | –0.5% | Marchés en ligne aux États-Unis ; commerce transfrontalier avec le Mexique | Court terme (≤ 2 ans) |

| Forte concurrence entre les acteurs établis | –0.6% | Segments grand public et premium aux États-Unis et au Canada | Moyen terme (2 à 4 ans) |

| Fluctuations des prix des matières premières impactant les marges bénéficiaires | –0.4% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des consommateurs concernant la sécurité des produits et les ingrédients

En Amérique du Nord, l'intensification du contrôle réglementaire concernant la sécurité des produits de soin capillaire transforme considérablement les approches opérationnelles et stratégiques des fabricants. La loi californienne sur les cosmétiques sans substances toxiques, qui interdit l'utilisation de plusieurs produits chimiques nocifs, a nécessité des reformulations complètes des produits. Simultanément, l'enquête en cours de la FDA sur les événements indésirables associés aux produits de nettoyage capillaire a accru la sensibilisation et les préoccupations des consommateurs concernant les risques potentiels pour la santé, influençant davantage les décisions d'achat. Ces préoccupations croissantes en matière de sécurité ont des implications considérables sur l'ensemble de la chaîne d'approvisionnement. Les fabricants sont désormais chargés de la responsabilité cruciale d'équilibrer l'efficacité des produits avec des normes de sécurité strictes. De plus, il existe une demande croissante de transparence accrue dans l'approvisionnement en ingrédients et les protocoles de test, car les consommateurs et les organismes de réglementation cherchent une plus grande responsabilisation. Le Conseil de la coiffure et de la cosmétologie a identifié des produits chimiques spécifiques dans les après-shampooings qui présentent des risques tels que l'irritation cutanée, les complications respiratoires et les effets potentiels sur la santé à long terme, renforçant l'urgence du développement d'alternatives plus sûres.

Produits contrefaits affectant la réputation des marques

Les marchés numériques sont de plus en plus infiltrés par des après-shampooings du marché gris et contrefaits, qui érodent la crédibilité des marques et posent des risques significatifs pour la sécurité des consommateurs. En avril 2025, le gouvernement des États-Unis a introduit un tarif douanier de base de 10 % sur les intrants clés, entraînant une hausse des coûts de production pour les fabricants légitimes. Cette politique a par inadvertance élargi l'écart de prix que les contrefacteurs exploitent pour attirer les acheteurs sensibles aux coûts. Pour atténuer ces défis, les marques établies adoptent des stratégies avancées, notamment l'utilisation de fermetures inviolables, de systèmes d'authentification basés sur la blockchain et de canaux de distribution directs aux consommateurs. Ces mesures visent à minimiser la dépendance aux intermédiaires, qui sont souvent susceptibles d'introduire des produits contrefaits dans la chaîne d'approvisionnement. Par conséquent, le rôle des ingénieurs en emballage est devenu de plus en plus stratégique, car l'intégration de fonctionnalités anti-contrefaçon dans les emballages influence désormais considérablement les décisions d'achat des consommateurs, aux côtés des facteurs traditionnels tels que le parfum et les performances du produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les adultes dominent tandis que le segment des enfants s'accélère

En 2025, le segment des adultes domine le marché nord-américain des après-shampooings, représentant 94,05 % de la part de marché. Ce leadership reflète sa base de consommateurs bien établie et son vaste portefeuille de produits, répondant à diverses gammes de prix et formulations. La domination du segment est encore renforcée par la demande croissante de traitements spécialisés ciblant des préoccupations capillaires spécifiques. D'autre part, le segment des enfants, bien qu'actuellement plus petit, devrait croître à un TCAC plus rapide de 4,12 % au cours de la période de prévision 2026-2031. Cette croissance est portée par la demande parentale croissante de formulations douces et adaptées, alimentée par une sensibilisation accrue aux pratiques de soin capillaire précoce. De plus, l'introduction de produits spécifiques aux enfants répondant à des besoins tels que le démêlage et la sensibilité du cuir chevelu contribue à cette tendance à la hausse.

L'accent croissant sur les soins capillaires préventifs, reflétant les tendances du secteur des après-shampooings, représente une opportunité de croissance significative pour les deux segments. Par exemple, le lancement de FibraShield C par Croda Beauty en mars 2025 illustre ce changement. Ce peptide multi-protecteur innovant, dérivé d'extrait de pois chiche, réduit les espèces réactives de l'oxygène de 95 % et inverse les dommages cuticulaires induits par les UV, soulignant une approche proactive de la protection capillaire plutôt que des traitements réactifs.

Par catégorie : les produits grand public maintiennent le volume tandis que le premium s'accélère

Les produits grand public représentent 71,60 % du marché nord-américain des après-shampooings en 2025, maintenant leur position dominante grâce à de larges réseaux de distribution et des prix accessibles. Les après-shampooings grand public continuent de détenir la plus grande part du marché nord-américain des après-shampooings en termes de volume, portés par une distribution étendue dans les supermarchés et les chaînes de valeur. Les stratégies de prix promotionnels et les emballages familiaux séduisent les consommateurs soucieux des coûts, tandis que les achats impulsifs augmentent lorsque les marques grand public introduisent des parfums d'origine naturelle ou des variantes en édition limitée. Les données de vente au détail indiquent que les multipacks atteignent la vitesse de vente la plus élevée lorsqu'ils sont soutenus par des tutoriels sur les médias sociaux, soulignant l'impact croissant de la narration numérique sur les produits de gamme intermédiaire.

Les après-shampooings premium et prestige devraient atteindre une croissance de TCAC de 4,49 % (2026-2031), soutenue par un positionnement de qualité salon, des formulations sans sulfates et des expériences sensorielles premium. Les consommateurs qui privilégiaient auparavant les services professionnels en salon réallouent des portions de leurs budgets vers des traitements haut de gamme à domicile, un changement comportemental encore accéléré par les pressions inflationnistes sur les coûts des services. Le segment premium combine fréquemment les après-shampooings avec des sérums complémentaires pour le cuir chevelu, générant des valeurs de commande moyennes plus élevées dans les canaux en ligne. Par conséquent, les marques de milieu de gamme doivent décider stratégiquement d'élargir leur offre vers le haut avec des sous-gammes premium ou de se concentrer sur la défense des prix de base grâce à l'innovation en matière d'emballage.

Par canal de distribution : la vente en ligne mène la croissance et l'innovation

Les boutiques de vente en ligne dominent le marché nord-américain des après-shampooings avec une part de 36,10 % en 2025 et devraient maintenir le taux de croissance le plus rapide à un TCAC de 5,41 % jusqu'en 2031. Les canaux en ligne détiennent la plus grande part du marché nord-américain des après-shampooings en termes de valeur et démontrent le potentiel de croissance le plus élevé au cours de la période de prévision. Les plateformes de commerce électronique exploitent des moteurs de personnalisation pour analyser les types de cheveux et les facteurs environnementaux, permettant des recommandations d'après-shampooings adaptées. Cette approche améliore les taux de conversion tout en réduisant les retours de produits causés par des achats par essais et erreurs. Selon le Bureau du recensement des États-Unis, les ventes de commerce électronique représentaient 16,2 % du total des ventes aux États-Unis au premier trimestre 2025, démontrant une transition vers les achats en ligne. Cette tendance stimule la mise en œuvre accrue de modèles d'abonnement, car les consommateurs utilisent des systèmes automatisés pour le réapprovisionnement des produits et la gestion des stocks. Ces modèles améliorent l'efficacité opérationnelle et la fidélisation des clients dans des catégories comme les après-shampooings.

Les supermarchés physiques maintiennent leur envergure en offrant une disponibilité immédiate des produits et en capitalisant sur les achats impulsifs. Cependant, ils intègrent de plus en plus des outils numériques tels que les codes QR et les écrans en rayon pour connecter les acheteurs en magasin avec du contenu en ligne. Les détaillants spécialisés en beauté se différencient en sélectionnant des assortiments de produits basés sur des philosophies d'ingrédients, telles que les options véganes, testées par des dermatologues ou multiculturelles. Ils proposent également des stations de test expérientielles, permettant aux clients d'échantillonner la viscosité et le parfum des produits. Cette intégration de la découverte en ligne et de l'engagement en magasin met en évidence l'émergence d'un parcours d'achat « omni-apprentissage », où les consommateurs naviguent de manière transparente entre les canaux numériques et physiques avant de finaliser leur achat.

Par ingrédients : les formulations naturelles/biologiques dépassent les formulations conventionnelles

Alors que les ingrédients conventionnels/synthétiques maintiennent une part de marché de 69,85 % en 2025, le segment naturel/biologique croît à un TCAC plus rapide de 4,95 % (2026-2031), reflétant l'évolution des préférences des consommateurs vers des formulations plus propres. Cette croissance est portée par une sensibilisation croissante des consommateurs à la sécurité des ingrédients et à la durabilité environnementale. Pour les fabricants, la conclusion stratégique est claire : l'innovation dans les ingrédients naturels évolue vers un avantage concurrentiel critique plutôt qu'une offre de niche.

De plus, selon NSF, 74 % des consommateurs privilégient les ingrédients biologiques dans les produits de soin personnel en 2024. Cette tendance du marché vers les produits de beauté propre influence les soins capillaires, en particulier les après-shampooings, augmentant la demande de formulations certifiées biologiques et sans toxines en Amérique du Nord. L'analyse du marché indique que les consommateurs choisissent des après-shampooings sans sulfates, parabènes, silicones et produits chimiques agressifs, optant pour des produits contenant des extraits botaniques et des ingrédients certifiés biologiques.

Analyse géographique

En 2025, les États-Unis représentent 78,12 % du marché nord-américain des après-shampooings, soutenus par leur vaste base de consommateurs, leur infrastructure de vente au détail avancée et leur innovation continue en matière de produits. En Amérique du Nord, les États-Unis constituent le fondement du marché des après-shampooings, portés par une culture des salons de coiffure bien établie, un réseau de vente au détail bien développé et la diffusion rapide des tendances via les médias sociaux. Les zones métropolitaines côtières servent souvent de tremplins pour les nouveaux produits, où les premiers adoptants influencent les tendances nationales via les plateformes numériques. L'adoption croissante des produits de soin masculin soutient la croissance du marché, tandis que le vieillissement de la population maintient la demande d'après-shampooings traitant l'amincissement et le grisonnement des cheveux. Les formulateurs américains établissent fréquemment des normes régionales en matière de texture et de parfum, façonnant indirectement les assortiments de produits au Canada et au Mexique.

Le Mexique devrait être le marché à la croissance la plus rapide en Amérique du Nord, avec un TCAC projeté de 5,90 % au cours de la période de prévision 2026-2031, soutenu par l'expansion des chaînes de salons, la hausse des revenus disponibles et la normalisation de l'utilisation des après-shampooings chez les hommes en raison de la culture croissante des barbiers, comme le souligne l'Administration du commerce international. Les marques nationales exploitent des stratégies de prix compétitifs et des stratégies marketing culturellement pertinentes pour défier les acteurs multinationaux, créant un marché où les ingrédients botaniques locaux, tels que l'agave et l'huile d'avocat, jouent un rôle significatif. Les récentes réformes douanières ont réduit les délais pour les marchandises importées, permettant aux marques étrangères de cibler les segments premium et professionnels. La transition rapide du Mexique vers la premiumisation est susceptible d'influencer les chaînes d'approvisionnement régionales, encourageant les marques à établir des opérations de conditionnement plus proches des zones à forte demande dans le sud.

Le Canada, bien que plus petit en taille de marché, affiche l'une des dépenses par habitant les plus élevées en soins personnels en Amérique du Nord, portées par les préférences des consommateurs pour les produits sans cruauté animale et éco-certifiés. Les détaillants spécialisés mettent en avant les ingrédients botaniques d'origine canadienne, tels que les polyphénols dérivés de l'érable, pour promouvoir la fierté nationale et réduire les émissions de transport. Le commerce électronique continue de croître régulièrement, soutenu par un accès large bande généralisé dans les régions urbaines et rurales, ce qui contribue à combler les lacunes en matière de disponibilité des produits. Les politiques d'approvisionnement axées sur la durabilité dans les grandes chaînes de pharmacies incitent les fournisseurs à adopter des formats d'emballage recyclables adaptés aux exigences d'étiquetage réglementaire canadiennes, nécessitant souvent le développement d'unités de gestion des stocks distinctes.

Paysage concurrentiel

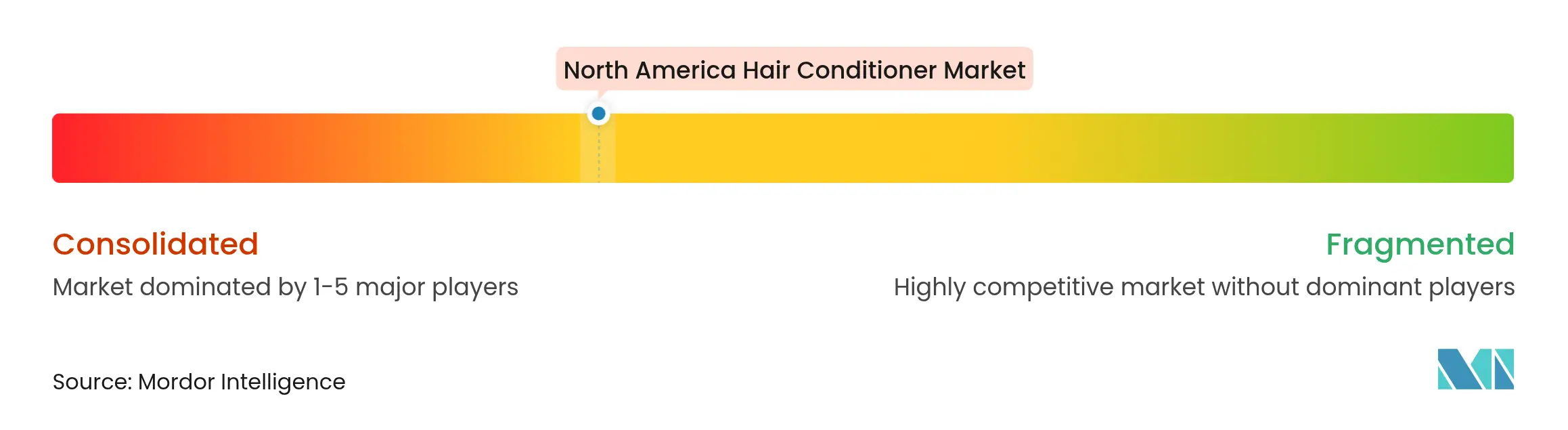

Le marché nord-américain des après-shampooings est modérément consolidé, avec des entreprises en concurrence sur divers segments de prix et canaux de distribution. Les grandes multinationales telles que Procter and Gamble Company, L'Oréal SA, Unilever Plc, The Estée Lauder Companies Inc. et Henkel continuent de dominer le marché en capitalisant sur leurs vastes réseaux de distribution et leurs portefeuilles de marques stratégiquement sélectionnés qui répondent aux consommateurs grand public et premium. Cependant, la dynamique concurrentielle subit une transformation significative alors que les marques portées par des célébrités, notamment Fenty Hair de Rihanna et Cécred de Beyoncé, introduisent des approches innovantes qui remettent en question les structures de marché traditionnelles et redéfinissent les attentes des consommateurs.

Les avancées technologiques, telles que les recommandations de produits alimentées par l'IA et les appareils connectés à l'Internet des objets pour surveiller la santé capillaire, émergent comme des outils critiques de différenciation dans ce marché en évolution. De plus, la prévalence croissante des marques en vente directe aux consommateurs, notamment dans le segment premium, remodèle la dynamique du marché en offrant des solutions de soin capillaire hautement personnalisées. Ce changement reflète une inclination croissante des consommateurs à investir dans des formulations personnalisées qui répondent aux besoins et préférences individuels.

Des opportunités de croissance significatives existent dans des domaines tels que les offres de produits personnalisés, les solutions adaptées aux données démographiques multiculturelles et les innovations axées sur la santé capillaire préventive, qui devraient stimuler une expansion supplémentaire du marché. En janvier 2025, Nutrire a lancé sa gamme de produits, comprenant des sérums pour le cuir chevelu pilotés par algorithme, des shampooings et des après-shampooings personnalisés grâce à un processus de diagnostic à huit facteurs. Ces innovations, tout en nécessitant une gouvernance solide des données et des chaînes d'approvisionnement flexibles, offrent un avantage concurrentiel en réduisant le risque de banalisation.

Leaders du secteur nord-américain des après-shampooings

L'Oréal S.A.

Unilever plc

Procter & Gamble Company

Henkel AG and Co. KGaA

The Estee Lauder Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Po Athletic, une entreprise canadienne spécialisée dans les soins naturels de la peau pour les athlètes et les personnes actives, a lancé Endless Summer, un shampooing et après-shampooing naturels formulés pour un usage sportif. Le produit contenait des ingrédients naturels doux, notamment ChomaVeil™ et de la caféine, dont des études cliniques ont montré qu'ils amélioraient la résistance et l'épaisseur des cheveux.

- Juillet 2024 : Aeterna a élargi son portefeuille de produits en lançant sa gamme de soins capillaires naturels fabriquée en Italie sur le marché américain. La gamme de produits, développée sur la base des ressources naturelles et des préférences des consommateurs italiens, se compose de trois segments : AQUA, VITA et ESSENZA. La formulation intègre des matières premières naturelles, notamment l'huile de lin, l'huile d'amande et l'aloe vera. Le portefeuille de produits comprend shampooing, après-shampooing, lotion sans rinçage et sérum.

- Juin 2024 : Bumble and bumble a lancé une boutique de marque dédiée sur Amazon Premium Beauty pour élargir sa présence sur le marché et améliorer l'accessibilité à ses produits de soin capillaire, notamment les après-shampooings, alors qu'Amazon vise à devenir le premier détaillant de beauté aux États-Unis d'ici 2025.

Périmètre du rapport sur le marché nord-américain des après-shampooings

Les après-shampooings constituent un segment clé du marché des soins capillaires, formulés avec des agents hydratants tels que des émollients, des humectants, des huiles, des beurres et des silicones. Ces composants créent une couche protectrice sur les cuticules capillaires, améliorant l'hydratation et la douceur après l'utilisation du shampooing. Cette fonctionnalité réduit les frottements et atténue la casse des cheveux, répondant à la demande des consommateurs pour des solutions de soin capillaire efficaces.

Le marché nord-américain des après-shampooings est segmenté par utilisateur final, catégorie, ingrédients, canaux de distribution et géographie. Sur la base de l'utilisateur final, le marché est segmenté en adultes et enfants. Sur la base de la catégorie, le marché est segmenté en produits premium et produits grand public. Sur la base des ingrédients, le marché est segmenté en naturels/biologiques et conventionnels/synthétiques. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Adultes |

| Enfants |

| Produits premium |

| Produits grand public |

| Naturels/biologiques |

| Conventionnels/synthétiques |

| Magasins spécialisés |

| Supermarchés/hypermarchés |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par utilisateur final | Adultes |

| Enfants | |

| Par catégorie | Produits premium |

| Produits grand public | |

| Par ingrédients | Naturels/biologiques |

| Conventionnels/synthétiques | |

| Par canal de distribution | Magasins spécialisés |

| Supermarchés/hypermarchés | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché nord-américain des après-shampooings ?

Le marché est évalué à 4,5 milliards USD en 2026 et devrait atteindre 5,38 milliards USD d'ici 2031, enregistrant un TCAC de 3,63 % au cours de la période de prévision (2026-2031).

Pourquoi les après-shampooings naturels et biologiques gagnent-ils en dynamisme ?

Les attentes en matière d'étiquetage propre, des réglementations plus strictes et une sensibilisation croissante à la santé propulsent les formulations naturelles et biologiques à un TCAC de 4,95 %.

Quel canal de distribution affiche la croissance la plus rapide en Amérique du Nord ?

La vente en ligne domine le marché avec une part de 36,10 % en 2025 et devrait se développer à un TCAC de 5,41 % durant 2026-2031, soutenue par la technologie de personnalisation et les modèles de réapprovisionnement par abonnement.

Quel pays mène la croissance du marché des produits après-shampooings ?

Les États-Unis dominent le marché nord-américain, commandant une part de marché substantielle de 78,12 % en 2025, reflétant leur forte présence sur le marché et leur infrastructure établie.

Dernière mise à jour de la page le: