Taille et Part du Marché des Soins Capillaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 82.5 Milliards de dollars |

| Taille du Marché (2031) | 108.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

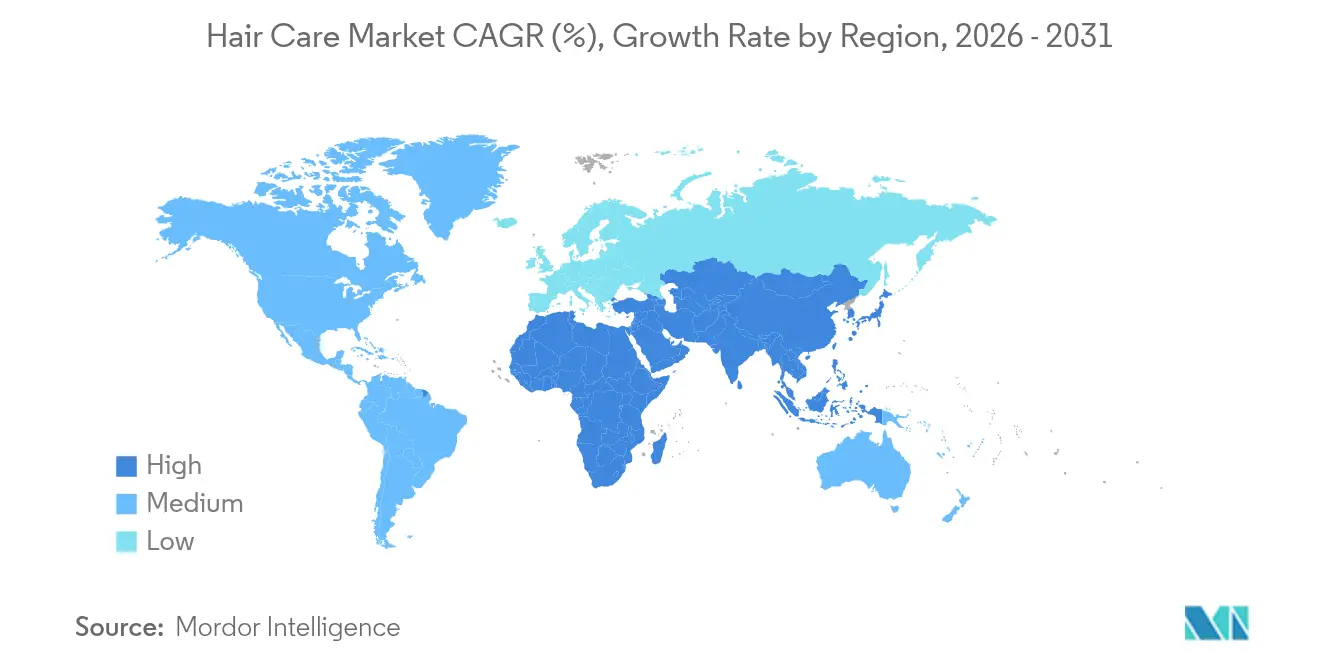

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

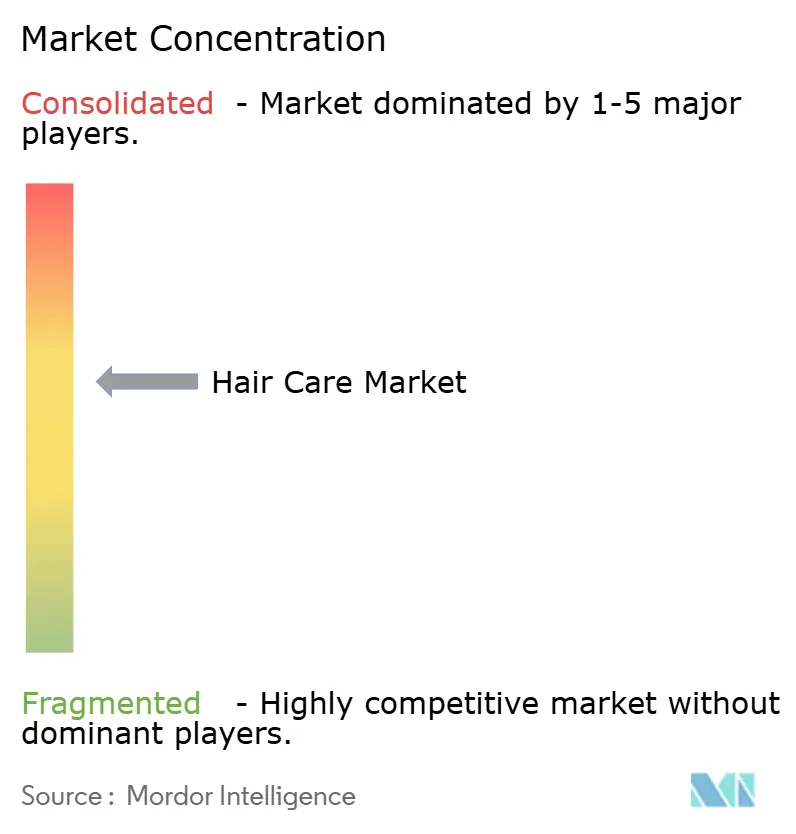

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins Capillaires par Mordor Intelligence

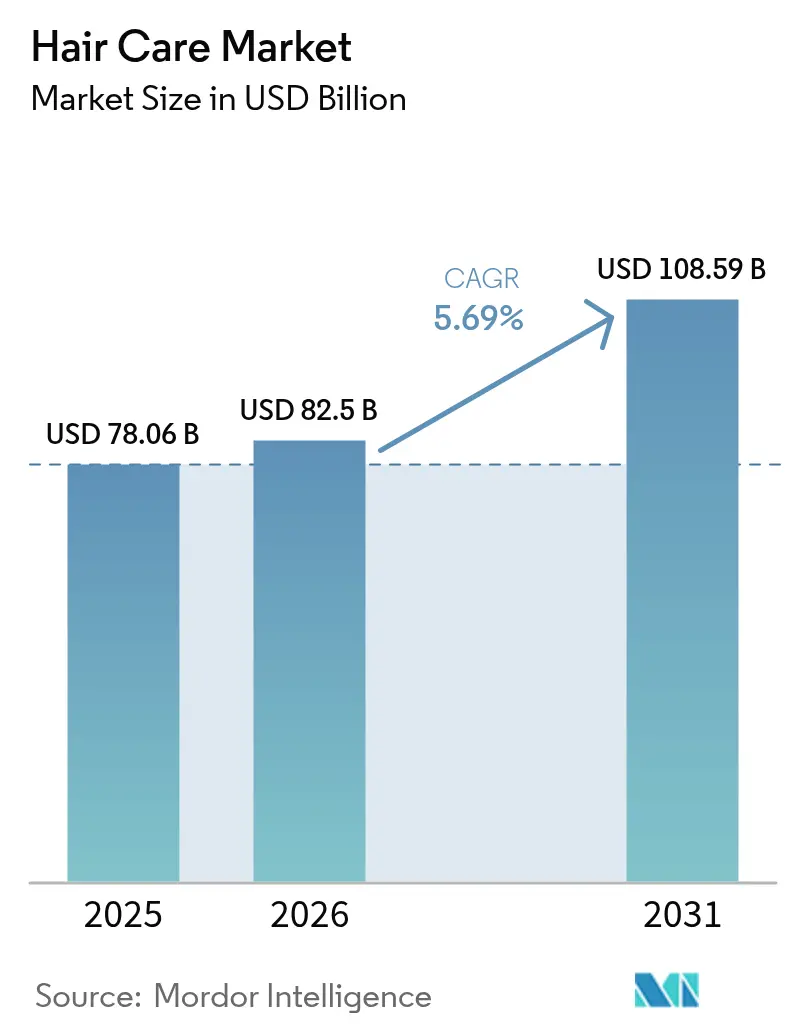

La taille du marché des soins capillaires en 2026 est estimée à 82,5 milliards USD, en progression par rapport à la valeur de 2025 de 78,06 milliards USD, avec des projections pour 2031 s'établissant à 108,59 milliards USD, soit une croissance à un TCAC de 5,69 % sur la période 2026-2031. Cette croissance est principalement portée par la sensibilisation croissante des consommateurs aux ingrédients utilisés dans les produits de soins capillaires, la mise en œuvre de réglementations de sécurité plus strictes et la popularité grandissante des routines de soins capillaires de qualité salon pouvant être effectuées à domicile. Ces facteurs incitent les consommateurs à investir dans des produits de haute qualité correspondant à leurs préférences et aux normes de sécurité. Les entreprises capables de s'adapter rapidement aux nouvelles restrictions en matière d'allergènes, de fournir des preuves d'efficacité clinique et d'intégrer des diagnostics basés sur l'intelligence artificielle (IA) dans leurs offres parviennent à capter une plus grande part des dépenses des consommateurs dans le segment premium. Parallèlement, la consolidation parmi les multinationales crée des barrières à l'entrée significatives pour les concurrents plus petits et indépendants. Cependant, des opportunités continuent d'émerger dans des niches telles que la santé du cuir chevelu, les compléments alimentaires ingestibles et les formulations propres, qui répondent aux exigences évolutives des consommateurs. Malgré ces opportunités, le marché fait face à certains défis, notamment la hausse des coûts de conformité liés aux exigences réglementaires, les pressions inflationnistes sur les prix des matières premières et la fatigue croissante des consommateurs vis-à-vis des modèles par abonnement. Néanmoins, ces défis sont compensés par la demande structurelle de solutions de bien-être préventif et d'expériences de soins capillaires personnalisées, qui continuent de faire progresser le marché.

Principaux Enseignements du Rapport

- Par flux de revenus, les services ont représenté 72,88 % de la part du marché des soins capillaires en 2025, tandis que les produits devraient croître à un TCAC de 7,21 % jusqu'en 2031.

- Par utilisation finale, les consommatrices ont représenté 66,45 % du total en 2025 et devraient afficher le TCAC le plus rapide de 6,72 % jusqu'en 2031.

- Par structure, les salons indépendants ont dominé avec une part de 61,10 % en 2025, mais les salons en chaîne sont en passe d'atteindre un TCAC de 7,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 38,20 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 6,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Soins Capillaires

Analyse de l'Impact des Moteurs de Croissance*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Les consommateurs soucieux des ingrédients préfèrent les produits de soins capillaires premium sans sulfates, sans silicones et à faible toxicité | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption ; l'Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| La sensibilisation accrue aux dommages causés par la pollution et les ultraviolets stimule la demande de produits de soins capillaires protecteurs | +0.8% | Principalement Asie-Pacifique (Chine, Inde, Japon), extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Les traitements de qualité professionnelle comme la réparation des liaisons et la kératine stimulent les applications en salon et la demande de produits d'entretien | +1.5% | Mondial, avec l'Amérique du Nord et l'Europe représentant la majorité des dépenses en salon | Court terme (≤ 2 ans) |

| L'utilisation élevée des services de coloration capillaire augmente les visites et les ventes de produits de soin couleur | +1.0% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| La personnalisation via l'analyse du cuir chevelu et l'intelligence artificielle favorise des régimes de produits et des services personnalisés | +0.9% | Mondial, avec adoption précoce en Amérique du Nord, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Les modèles d'abonnement pour les produits de soins capillaires améliorent les flux de revenus récurrents pour les entreprises | +0.6% | Amérique du Nord et Europe ; en émergence dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les consommateurs soucieux des ingrédients préfèrent les produits de soins capillaires premium sans sulfates, sans silicones et à faible toxicité

Les exigences en matière de beauté propre redéfinissent les priorités de formulation à mesure que les consommateurs scrutent de plus en plus les étiquettes des ingrédients avec la même attention qu'ils accordent auparavant aux produits alimentaires. La loi américaine de modernisation de la réglementation des cosmétiques de la Food and Drug Administration des États-Unis (FDA), en vigueur depuis juillet 2024, oblige les fabricants à justifier la sécurité des produits, à enregistrer les installations et à signaler les événements indésirables. Cette réglementation relève la barrière à l'entrée pour les marques ne disposant pas de données toxicologiques complètes [1]Source : Food and Drug Administration des États-Unis, « Politique de conformité pour l'enregistrement des installations de produits cosmétiques et le référencement des produits cosmétiques », fda.gov. Des marques telles que Living Proof et Briogeo Hair Care se sont adaptées à ce changement en promouvant des formulations sans sulfates et sans silicones, séduisant les millennials et les consommateurs de la génération Z soucieux de leur santé, qui associent les polymères synthétiques à l'irritation du cuir chevelu et aux préoccupations environnementales. Le marché des soins personnels naturels et biologiques connaît une croissance annuelle modérée ; cependant, les segments de soins capillaires premium au sein de cette catégorie atteignent une croissance à deux chiffres. Cette croissance est portée par le positionnement des actifs botaniques, tels que la niacinamide, les peptides et l'acide hyaluronique, comme alternatives scientifiquement validées aux silicones traditionnels. Par ailleurs, les restrictions au niveau des États en Californie et à New York sur les conservateurs libérateurs de formaldéhyde et certains phtalates accélèrent les efforts de reformulation. Ces réglementations incitent les marques à investir dans des systèmes conservateurs garantissant la stabilité en rayon tout en évitant les réactions réglementaires ou des consommateurs. La transparence des ingrédients est passée d'une demande de niche à une attente de base, distinguant les marques premium des concurrents du marché de masse.

La sensibilisation accrue à la pollution et aux dommages causés par les ultraviolets stimule la demande de produits de soins capillaires protecteurs

La pollution urbaine et l'exposition aux ultraviolets constituent des préoccupations de plus en plus importantes pour les consommateurs vivant dans les villes asiatiques densément peuplées. Les particules fines et l'ozone contribuent à la dégradation des cuticules capillaires et accélèrent la décoloration. Le marché des ingrédients anti-pollution pour les soins personnels est en croissance, les marques s'attachant à intégrer des agents chélateurs, des antioxydants et des polymères filmogènes pour protéger les cheveux des dommages environnementaux. En Chine et en Inde, où les indices de qualité de l'air dépassent souvent les recommandations de l'Organisation Mondiale de la Santé (OMS), la demande de soins pré-shampoing et de sérums sans rinçage visant à neutraliser les radicaux libres et à prévenir le dépôt de métaux lourds sur la tige capillaire est en hausse. De même, le marché de la beauté japonais, qui a traditionnellement mis l'accent sur la protection solaire dans les soins de la peau, étend désormais cette attention aux soins capillaires. Les marques lancent des sprays et des huiles contenant des filtres équivalents au facteur de protection solaire (FPS) pour prévenir la photo-oxydation de la mélanine. Au Moyen-Orient, où les consommateurs sont confrontés à un rayonnement solaire intense et à des climats arides, la préférence pour des produits combinant hydratation et protection contre les ultraviolets est croissante. Cela a conduit au développement de formulations hybrides intégrant des ingrédients tels que l'huile d'argan, la vitamine E et des absorbeurs d'ultraviolets. Le paysage réglementaire concernant les filtres ultraviolets dans les soins capillaires reste fragmenté, les approbations variant selon les juridictions. Par ailleurs, le 51e amendement de l'Association Internationale des Parfumeurs, qui a introduit 48 nouveaux matériaux restreints, influence indirectement les décisions de formulation pour les produits protecteurs.

Les traitements de qualité professionnelle comme la réparation des liaisons et la kératine stimulent les applications en salon et la demande de produits d'entretien

La technologie de réparation des liaisons, développée par le brevet d'Olaplex Holdings sur le Bis-Aminopropyl Diglycol Dimaléate, a considérablement fait progresser les traitements capillaires professionnels en agissant sur les liaisons disulfures au niveau moléculaire. Cette innovation permet aux coiffeurs d'obtenir des résultats visibles que les clients peuvent entretenir à domicile. Olaplex Holdings a obtenu plus de 160 brevets dans le monde entier, dont environ 100 protégeant ses familles de produits phares devant expirer vers 2034. Par ailleurs, environ 50 brevets protègent contre les concurrents utilisant des formulations non-Bis-Amino, la plupart de ces brevets expirant en 2035. En février 2025, la société a lancé son Traitement de Longévité du Cuir Chevelu No.0.5, soulignant l'importance de la santé du cuir chevelu comme base de la vitalité capillaire à long terme. Cette introduction de produit reflète un virage stratégique allant de la seule réparation des dommages vers l'accent mis sur les soins préventifs. Les traitements à la kératine, qui lissent la cuticule capillaire par infusion de protéines activées par la chaleur, ont évolué des formulations à base de formaldéhyde vers des alternatives sans aldéhyde. Ces formulations actualisées sont conformes au Règlement de l'Union Européenne 1003/2014 sur les conservateurs isothiazolinones et au Règlement 2021/850 sur le dioxyde de titane et l'acide salicylique.

L'utilisation élevée des services de coloration capillaire augmente les visites et les ventes de produits de soin couleur

Les services de coloration capillaire continuent de jouer un rôle crucial dans le chiffre d'affaires des salons, le marché mondial des colorants capillaires affichant une croissance modérée. Les formulations de couleur permanente, semi-permanente et demi-permanente nécessitent des soins après-coloration spécialisés pour maintenir l'éclat et prévenir la décoloration par oxydation. Cela a stimulé la demande de shampoings sans sulfates, de tonifiants violets et d'après-shampoings déposeurs de couleur. L'acquisition de Color Wow par L'Oréal en juin 2025 souligne l'importance stratégique des produits de soin couleur, les lignes Dream Coat et Color Security de la marque ayant acquis un fort suivi auprès des consommateurs pour offrir des résultats de qualité salon entre les visites. Les salons misent de plus en plus sur la vente additionnelle de régimes de soin couleur au moment de la prestation, en associant des produits à emporter à des traitements en salon pour prolonger la durée de la couleur et réduire la nécessité de retouches fréquentes. La popularité croissante des techniques de balayage et de couleur naturelle, qui nécessitent un entretien des racines moins fréquent par rapport à la coloration traditionnelle monochrome, a paradoxalement stimulé les ventes de produits. Les consommateurs investissent dans des shampoings tonifiants et des glosses pour préserver les nuances dimensionnelles. Dans la région Asie-Pacifique, où la coloration capillaire a historiquement été moins répandue, on observe une adoption rapide parmi les jeunes démographies influencées par la culture pop coréenne et japonaise. En Inde, le secteur de la cosmétique prévoit que les soins capillaires et les cosmétiques de couleur seront les catégories à la croissance la plus rapide jusqu'en 2025.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Coûts élevés des services en salon réduisant la fréquence des visites et l'adoption des traitements premium | -0.7% | Amérique du Nord et Europe ; en émergence dans l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Réglementations strictes augmentant les coûts de conformité et de reformulation pour les ingrédients cosmétiques | -0.5% | Mondial, avec l'Europe et l'Amérique du Nord les plus touchées | Moyen terme (2-4 ans) |

| Hausse des coûts des ingrédients spéciaux et des matériaux durables comprimant les marges bénéficiaires | -0.6% | Mondial, avec impact sur les marques premium et indépendantes | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs augmentant la demande de preuves cliniques et prolongeant les cycles de décision | -0.4% | Mondial, avec une intensité la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des services en salon réduisant la fréquence des visites et l'adoption des traitements premium

Les traitements premium en salon, tels que les séances de réparation des liaisons, le lissage à la kératine et la coloration en balayage, sont facturés à un tarif premium par visite. Cela les rend souvent inaccessibles aux consommateurs à revenus intermédiaires, ce qui les incite à se tourner vers des alternatives à domicile ou des salons de gamme inférieure. Les ventes d'Olaplex Holdings dans le circuit professionnel ont connu une baisse au quatrième trimestre 2024, reflétant la diminution du trafic en salon et les difficultés rencontrées par les coiffeurs pour justifier des suppléments premium dans un environnement sensible aux prix. Les salons indépendants, qui détenaient la majorité de la part structurelle en 2024, sont sous pression en raison de la hausse des coûts de main-d'œuvre et de l'allongement des intervalles entre les visites des clients, passant de six à huit ou dix semaines, ce qui comprime les marges. Les salons en chaîne répondent à ces défis en introduisant des modèles d'adhésion qui regroupent les services à des tarifs réduits. Cependant, ces programmes réduisent le chiffre d'affaires par visite et déplacent la rentabilité vers les ventes de produits au détail. L'Indice des Prix à la Production du Bureau des Statistiques du Travail des États-Unis (BLS) pour les préparations capillaires a atteint 154,277 en mars 2025, contre une base de 100 en juin 2007. Cette hausse met en évidence l'inflation soutenue des coûts des intrants, que les salons ont du mal à répercuter sur des consommateurs sensibles aux prix [2]Source : Bureau des Statistiques du Travail des États-Unis, « Indices des Prix à la Production – Septembre 2025 », bls.gov. La stagnation économique en Europe et la reprise post-pandémique inégale dans la région Asie-Pacifique élargissent encore le fossé en matière d'accessibilité financière, notamment dans les marchés où les services de salon sont considérés comme des luxes discrétionnaires plutôt que comme un entretien de routine. En réponse, les marques lancent des gammes de produits au détail de qualité professionnelle pour aider les consommateurs à prolonger les résultats du salon à domicile. Cependant, cette stratégie risque de fragiliser le circuit professionnel qui a initialement établi leur crédibilité.

Réglementations strictes augmentant les coûts de conformité et de reformulation pour les ingrédients cosmétiques

La loi de modernisation de la réglementation des cosmétiques de la Food and Drug Administration des États-Unis (FDA), en vigueur depuis juillet 2024, introduit des exigences relatives à l'enregistrement des installations, au référencement des produits, au signalement des événements indésirables et à la justification de la sécurité. Ces mesures de conformité entraînent des coûts significatifs, particulièrement difficiles à gérer pour les marques de petite et moyenne taille. Dans l'Union Européenne, l'expansion de la liste des allergènes aux parfums, passant de 26 à 82 substances, a créé la nécessité de reformuler des milliers de références. Chaque processus de reformulation implique la réalisation de tests de stabilité, la soumission de documents réglementaires et la mise à jour des étiquettes de produits dans différentes juridictions. De même, le 51e amendement de l'Association Internationale des Parfumeurs a ajouté 48 nouveaux matériaux restreints, obligeant les marques à trouver des composés de parfum alternatifs qui peuvent ne pas offrir les mêmes performances ou la même rentabilité que les ingrédients d'origine. Dans l'Union Européenne, les marques doivent également effectuer des évaluations de sécurité des produits et notifier leurs formulations via le Portail de Notification des Produits Cosmétiques. Ce processus requiert une expertise toxicologique spécialisée et prolonge le délai de mise sur le marché des nouveaux produits. Les marques indépendantes plus petites, qui manquent souvent d'équipes dédiées aux affaires réglementaires, externalisent de plus en plus les tâches de conformité à des consultants tels qu'Obelis, engendrant des coûts supplémentaires allant de 5 000 à 20 000 USD par gamme de produits. De plus, les différences réglementaires entre les États-Unis, l'Union Européenne et les marchés Asie-Pacifique entravent la capacité à réaliser des économies d'échelle dans la formulation. En conséquence, les marques sont contraintes de maintenir des variantes de produits spécifiques à chaque région, ce qui accroît la complexité des stocks et les besoins en fonds de roulement. Bien que ces réglementations soient conçues pour améliorer la sécurité des consommateurs et renforcer la confiance envers les marques premium, elles tendent également à consolider les parts de marché au profit des multinationales disposant des ressources nécessaires pour gérer la conformité multi-juridictionnelle. Cette situation place les marques plus petites et innovantes, qui dépendent de la rapidité et de la flexibilité, dans une position concurrentielle désavantageuse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Flux de Revenus : Les Services Ancrent les Salons Tandis que les Produits Évoluent Plus Vite

Les services de soins capillaires ont représenté 72,88 % de la part de marché en 2025, soulignant l'importance persistante des salons dans l'offre de traitements professionnels tels que la coloration, le lissage à la kératine et les applications de réparation des liaisons. Cependant, les produits de soins capillaires devraient croître à un taux de croissance annuel composé (TCAC) de 7,21 % jusqu'en 2031, dépassant la croissance des services à mesure que les consommateurs entretiennent de plus en plus les résultats du salon à domicile à l'aide de shampoings, d'après-shampoings et de sérums. Le circuit professionnel a montré des signes de faiblesse, les ventes professionnelles d'Olaplex Holdings ayant chuté de 27,1 % au quatrième trimestre 2024, indiquant un glissement structurel vers les circuits de distribution au détail et de vente directe aux consommateurs qui offrent une plus grande commodité et des coûts par utilisation inférieurs.

En réponse, les salons s'attachent à vendre des produits à emporter en complément lors des rendez-vous de service et à associer des traitements professionnels à des kits de vente au détail comprenant des shampoings de soin couleur, des boosters de réparation des liaisons et des huiles de coiffage. L'émergence de modèles hybrides, où les salons opèrent à la fois comme prestataires de services et comme détaillants de produits, estompe la distinction entre les flux de revenus et permet aux coiffeurs de capter une plus grande part des dépenses des consommateurs.

Par Utilisation Finale : La Dominance Féminine Persiste Tandis que le Segment Masculin s'Éveille

Les consommatrices ont représenté 66,45 % de la demande en termes d'utilisation finale en 2025 et devraient croître à un taux de croissance annuel composé (TCAC) de 6,72 % jusqu'en 2031. Cette croissance est attribuée à une fréquence d'utilisation plus élevée, à une disposition à payer des prix premium pour des formulations axées sur la santé du cuir chevelu, et à l'adoption de régimes multi-étapes inspirés des pratiques beauté coréennes et japonaises. Olaplex Holdings a indiqué que la santé du cuir chevelu était son segment à la croissance la plus rapide au premier trimestre 2025, progressant à deux fois le rythme du marché global des soins capillaires prestige. Cette tendance reflète l'orientation des consommatrices vers le bien-être préventif plutôt que la réparation réactive des dommages. Par ailleurs, le virage vers les compléments capillaires ingestibles, comme en témoigne l'acquisition de Nutrafol par Unilever en janvier 2025, met en évidence une approche holistique de la santé capillaire. Les consommatrices associent de plus en plus les traitements topiques aux solutions nutritionnelles pour traiter les causes profondes telles que les déséquilibres hormonaux et les carences nutritionnelles.

Les consommateurs masculins, bien que représentant une part plus faible du marché, stimulent la croissance incrémentale en adoptant des routines de soin qui vont au-delà du shampoing et de l'après-shampoing de base. Ce segment manifeste une préférence croissante pour les produits de santé du cuir chevelu, les traitements anti-chute des cheveux et les produits de coiffage offrant une tenue naturelle sans résidu. Hims & Hers, une entreprise proposant des traitements personnalisés contre la chute des cheveux via un modèle par abonnement, a démontré la viabilité commerciale du ciblage des consommateurs masculins avec des formulations cliniquement validées conçues pour traiter l'alopécie androgénétique.

Par Structure : Les Indépendants Dominent la Part de Marché mais les Chaînes Font Évoluer la Technologie

Les salons indépendants ont représenté 61,10 % de la part de marché structurelle en 2025, grâce aux services personnalisés, à l'expertise des coiffeurs et à une clientèle fidèle qui apprécie l'intimité des établissements à emplacement unique. Cependant, les salons en chaîne devraient croître à un taux de croissance annuel composé (TCAC) de 7,02 % jusqu'en 2031, tirant parti des économies d'échelle pour mettre en œuvre des outils d'analyse du cuir chevelu alimentés par l'intelligence artificielle (IA), des modèles d'abonnement et des programmes de formation centralisés qui garantissent une qualité de service constante sur plusieurs sites. Par exemple, l'appareil K-Scan de Kérastase, formé sur plus de 12 000 images, illustre l'avantage technologique que les chaînes peuvent déployer sur des centaines de sites, tandis que les salons indépendants ont souvent du mal à justifier l'investissement en capital pour un tel équipement. De même, le système d'analyse du cuir chevelu en 2 secondes de Becon gagne du terrain parmi les salons en chaîne de la région Asie-Pacifique, où les consommateurs exigent des recommandations fondées sur des données et sont prêts à payer des prix premium pour des régimes de soins personnalisés.

Les chaînes étendent également leur portée grâce aux outils numériques, comme en témoigne le service de Coloriste Agréé à la Demande de Sally Beauty, qui met les consommateurs en relation avec des coloristes professionnels pour des diagnostics à distance, saisissant les opportunités d'application à domicile. Malgré ces avancées, les salons indépendants maintiennent un avantage concurrentiel dans les services à haute valeur ajoutée tels que la coloration en balayage et les traitements de réparation des liaisons, où l'art du coiffeur et les solides relations avec les clients favorisent les visites répétées et les recommandations de bouche à oreille. Néanmoins, la hausse des coûts de main-d'œuvre et les difficultés à attirer des talents qualifiés compriment les marges des salons indépendants, incitant nombre d'entre eux à augmenter leurs prix ou à rationaliser leur offre de services. Si l'Organisation Internationale de Normalisation (ISO) et les conseils nationaux de cosmétologie établissent des normes de formation minimales pour les coiffeurs, l'application varie selon les juridictions, entraînant des incohérences de qualité. Cette variabilité bénéficie souvent aux chaînes dotées de programmes d'intégration et de formation complets qui garantissent une qualité de service uniforme.

Analyse Géographique

L'Amérique du Nord s'est imposée comme le segment dominant, captant 38,20 % de la part de marché en 2025. Cette domination est attribuée aux dépenses élevées par habitant en services de salon, à l'adoption généralisée des traitements de réparation des liaisons et à la kératine, ainsi qu'aux réseaux de distribution matures couvrant les circuits professionnels, le commerce de détail spécialisé et la vente directe aux consommateurs. La mise en œuvre de la loi de modernisation de la réglementation des cosmétiques de la Food and Drug Administration des États-Unis (FDA) en juillet 2024 remodèle le paysage concurrentiel. Cette réglementation introduit des exigences telles que l'enregistrement des installations, le signalement des événements indésirables et la justification de la sécurité, qui favorisent les marques établies disposant de solides capacités en matière d'affaires réglementaires. De plus, l'acquisition de Color Wow par L'Oréal en juin 2025 renforce son portefeuille de soin couleur dans la région, tandis que l'achat de Nutrafol par Unilever en janvier 2025 positionne l'entreprise pour répondre aux besoins de 114 millions de consommateurs américains confrontés à des problèmes de santé capillaire.

La région Asie-Pacifique s'imposera comme le segment à la croissance la plus rapide, affichant un taux de croissance annuel composé de 6,95 % jusqu'en 2031. Cette progression est largement attribuée à l'urbanisation, à la hausse des revenus disponibles et à un attrait croissant pour les routines de soins capillaires multi-étapes d'inspiration coréenne et japonaise. En Inde, le marché de la beauté et des soins personnels est en plein essor, dépassant les moyennes mondiales et s'arrogeant une part significative du marché mondial de la cosmétique. Dans ce paysage, les soins capillaires et les cosmétiques de couleur sont en tête de la croissance. Le marché indien se distingue par sa fusion innovante d'éléments ayurvédiques traditionnels, comme le neem et le curcuma, avec des actifs contemporains tels que les peptides et l'acide hyaluronique. Ce mélange distinctif offre une opportunité en or pour les marques aptes à marier l'héritage et la science moderne. Parallèlement, la Chine et le Japon adoptent rapidement les produits de santé du cuir chevelu et les solutions anti-pollution, un changement largement stimulé par les préoccupations relatives à la qualité de l'air urbain et une prise de conscience croissante des consommateurs face aux défis environnementaux.

D'autres régions, comme l'Europe, naviguent dans un environnement réglementaire complexe. L'Union Européenne a élargi sa liste d'allergènes aux parfums de 26 à 82 substances et applique le Règlement 1003/2014 sur les conservateurs isothiazolinones et le Règlement 2021/850 sur le dioxyde de titane et l'acide salicylique. Ces mandats entraînent des cycles de reformulation qui profitent aux marques multinationales dotées d'équipes dédiées à la recherche et au développement, tandis que les marques indépendantes plus petites peinent à absorber les coûts de conformité. L'acquisition par L'Oréal de la division beauté de Kering pour 4 milliards EUR (4,6 milliards USD) en octobre 2025, comprenant des licences exclusives de 50 ans pour Gucci, Bottega Veneta et Balenciaga, souligne les efforts de consolidation agressive visant à capter les segments luxe et prestige.

Paysage Concurrentiel

Le marché mondial des soins capillaires présente une concentration modérée, avec des multinationales telles que L'Oréal, Unilever, Procter & Gamble, Henkel et Kao qui acquièrent activement des marques indépendantes pour étoffer leurs portefeuilles. Ces acquisitions ciblent des marques disposant d'une clientèle fidèle et de technologies uniques. Par exemple, l'acquisition par L'Oréal de la division beauté de Kering pour 4 milliards EUR (4,6 milliards USD) en octobre 2025 a sécurisé des licences exclusives de 50 ans pour des marques de luxe telles que Gucci, Bottega Veneta et Balenciaga, mettant en évidence l'orientation vers les segments luxe et prestige. De même, Unilever a acquis Nutrafol en janvier 2025 pour entrer dans la catégorie des compléments capillaires ingestibles et a racheté Wild en avril 2025 pour renforcer son positionnement en matière de beauté propre. Procter & Gamble a élargi son portefeuille prestige en acquérant Ouai, une marque de soins capillaires et de style de vie fondée par une célébrité, pour séduire les consommateurs millennials et de la génération Z.

L'adoption des technologies s'impose comme un avantage concurrentiel significatif sur le marché. Des innovations telles que l'appareil K-Scan de Kérastase, le système d'analyse du cuir chevelu en 2 secondes de Becon et l'analyse du type de cheveux basée sur l'intelligence artificielle de Perfect Corporation permettent aux marques de fournir des recommandations personnalisées à grande échelle. Des marques indépendantes comme Briogeo Hair Care, Virtue Labs et Moroccanoil Inc. se taillent des niches grâce à des formulations propres, des ingrédients exclusifs et des modèles de vente directe aux consommateurs qui contournent les marges du commerce de détail traditionnel. Cependant, leur croissance est limitée par des réseaux de distribution plus restreints et des budgets marketing moins importants par rapport aux concurrents multinationaux.

Le paysage réglementaire remodèle également le marché. La loi de modernisation de la réglementation des cosmétiques de la Food and Drug Administration des États-Unis (FDA) et la liste élargie des allergènes de l'Union Européenne consolident les parts de marché au profit des marques disposant des ressources nécessaires pour gérer la conformité multi-juridictionnelle. Cet environnement pose des défis pour les perturbateurs plus petits, qui s'appuient souvent sur la rapidité et l'agilité mais manquent de la capacité à naviguer dans des exigences réglementaires complexes.

Leaders du Secteur des Soins Capillaires

L'Oréal S.A.

Unilever PLC

The Procter & Gamble Company

Henkel AG & Co. KGaA

Kao Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juin 2025 : L'Oréal a acquis Color Wow, une marque de soins capillaires professionnels en pleine expansion originaire des États-Unis et du Royaume-Uni, qui s'était distinguée par ses produits primés contrôlant les frisottis, épaississant et apportant du volume. Grâce à cette acquisition, L'Oréal a renforcé sa Division des Produits Professionnels et a fixé son ambition d'accélérer la présence mondiale de Color Wow, en ciblant les salons, les points de vente sélectifs et les plateformes de commerce électronique.

- Mars 2025 : It's a 10 Haircare a lancé la Collection Clear, une gamme de soins capillaires professionnels végane et écologique, dans un emballage transparent recyclable. Le Gel, le Soin Sans Rinçage et l'Élixir Brillance de la collection intègrent des ingrédients d'origine végétale tels que l'ashwagandha, l'amla et le reishi. Ces produits répondent aux normes clean de Sephora et Ulta, sont certifiés Leaping Bunny et sont exempts de SLS, SLES, parabènes et phtalates.

- Février 2025 : OLAPLEX a dévoilé une identité de marque renouvelée axée sur « la santé capillaire fondamentale », mettant en avant sa Technologie Complète de Liaisons axée sur la science et un engagement renforcé auprès des coiffeurs, et a lancé le Traitement de Longévité du Cuir Chevelu No.0.5, un sérum capillaire utilisé avec le Perfecteur de Cheveux No.3 pour favoriser la santé à long terme du cuir chevelu et des cheveux.

Périmètre du Rapport sur le Marché Mondial des Soins Capillaires

Les produits de soins capillaires sont des produits de toilette et de soin utilisés pour coiffer, nettoyer et entretenir les cheveux d'une personne. Le périmètre du rapport couvre une analyse des types de produits de soins capillaires, notamment les shampoings, les après-shampoings, les produits de traitement contre la chute des cheveux, les colorants capillaires, les produits de coiffage et les permanentes et défrisants. Le marché mondial des soins capillaires est segmenté par type de produit, canal de distribution et géographie. En fonction du type de produit, le marché est segmenté en shampoings, après-shampoings, produits de traitement contre la chute des cheveux, colorants capillaires, produits de coiffage, permanentes et défrisants, et autres types de produits. En fonction des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques en ligne, pharmacies/parapharmacies et autres canaux de distribution. L'étude couvre également l'analyse au niveau mondial des principales régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en valeur en USD pour tous les segments mentionnés ci-dessus.

| Produits de Soins Capillaires |

| Services de Soins Capillaires |

| Hommes |

| Femmes |

| Salons en Chaîne |

| Salons Indépendants |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Flux de Revenus | Produits de Soins Capillaires | |

| Services de Soins Capillaires | ||

| Par Utilisation Finale | Hommes | |

| Femmes | ||

| Par Structure | Salons en Chaîne | |

| Salons Indépendants | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché mondial des soins capillaires en 2026 ?

La taille du marché des soins capillaires est de 82,5 milliards USD en 2026.

Quel est le taux de croissance prévu pour les soins capillaires jusqu'en 2031 ?

Le secteur devrait se développer à un TCAC de 5,69 %, atteignant 108,59 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide en matière de demande de traitements capillaires ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 6,95 % jusqu'en 2031, portée par l'urbanisation et les routines beauté coréennes.

Quel segment de la catégorie dépasse la croissance globale ?

Les produits de soins capillaires au détail, notamment les gammes de réparation des liaisons et de soin couleur, progressent à un TCAC de 7,21 %, plus rapidement que les services en salon.

Comment les nouvelles réglementations affectent-elles le développement des produits ?

La loi MoCRA aux États-Unis et les listes d'allergènes élargies de l'Union Européenne imposent des justifications de sécurité coûteuses et des reformulations, favorisant les entreprises bien capitalisées.

Dernière mise à jour de la page le: