Taille et part du marché des colorants capillaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.33 Milliards de dollars |

| Taille du Marché (2031) | 18.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

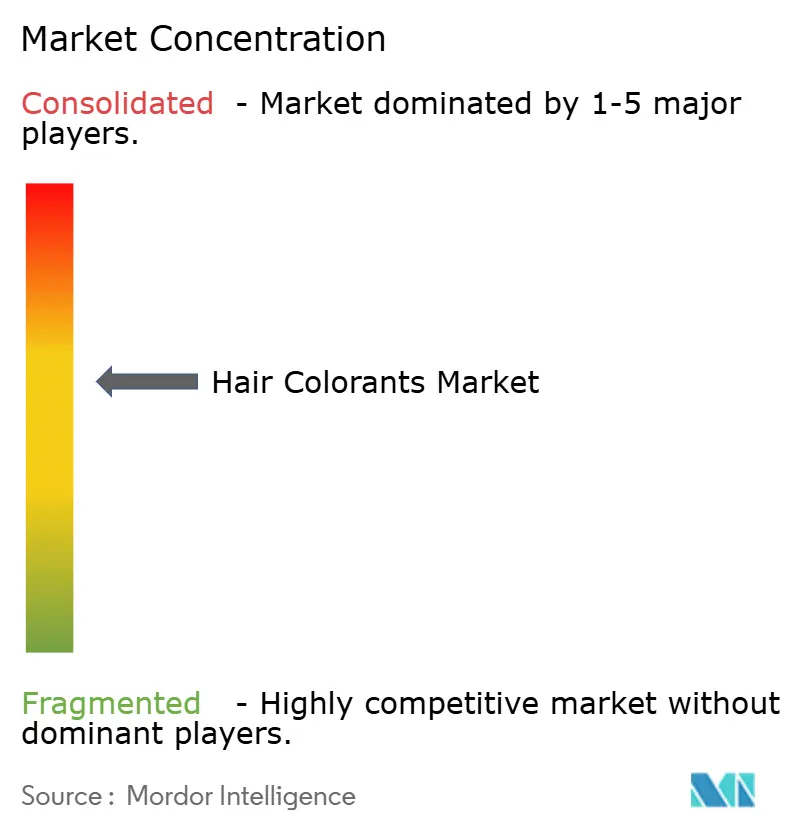

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des colorants capillaires par Mordor Intelligence

La taille du marché des colorants capillaires en 2026 est estimée à 15,33 milliards USD, en progression par rapport à la valeur de 2025 de 14,72 milliards USD, avec des projections pour 2031 à 18,79 milliards USD, affichant un TCAC de 4,15 % sur la période 2026-2031. Deux demandes consommateurs distinctes façonnent cette tendance : les consommateurs plus âgés se concentrent sur la couverture des cheveux gris, tandis que les plus jeunes se tournent vers des styles audacieux à cycle court. Des innovations telles que les produits sans ammoniaque, les renouvellements rapides de teintes influencés par les réseaux sociaux, et la combinaison de la vente au détail en ligne et hors ligne stimulent la croissance en volume et en valeur. L'Europe connaît une hausse constante des produits premium, soutenue par une forte préférence pour les formulations de haute qualité et la fidélité à la marque des consommateurs. Pendant ce temps, l'Asie-Pacifique bénéficie d'une infrastructure de salons en pleine expansion, d'une augmentation du revenu disponible et d'une montée en puissance du commerce numérique, entraînant des gains encore plus importants. Si les acteurs établis renforcent leurs avantages en matière de recherche, de réglementation et de distribution en salon, les nouveaux entrants de niche parviennent à séduire un public féru de numérique en exploitant des stratégies marketing ciblées et des offres de produits distinctives, ce qui se traduit par une intensité concurrentielle modérée.

Principaux enseignements du rapport

- Par type de produit, les colorants permanents représentaient 48,62 % de la part de marché des colorants capillaires en 2025 et les produits d'éclaircissement devraient se développer à un TCAC de 9,29 % entre 2026 et 2031.

- Par catégorie, les produits grande consommation ont capté 68,78 % du chiffre d'affaires de 2025, tandis que les offres premium devraient enregistrer un TCAC de 10,52 % jusqu'en 2031.

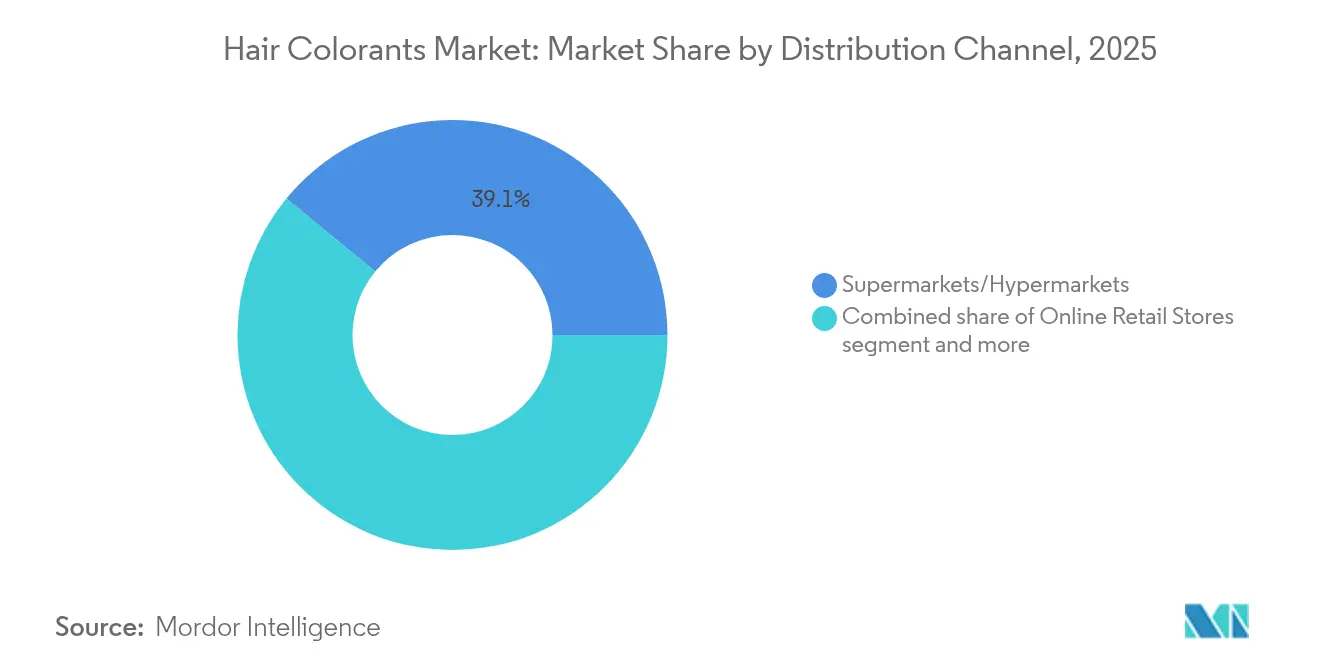

- Par canal de distribution, les supermarchés/hypermarchés représentaient 39,05 % des ventes de 2025, et les magasins de vente au détail en ligne devraient croître à un TCAC de 6,76 % jusqu'en 2031.

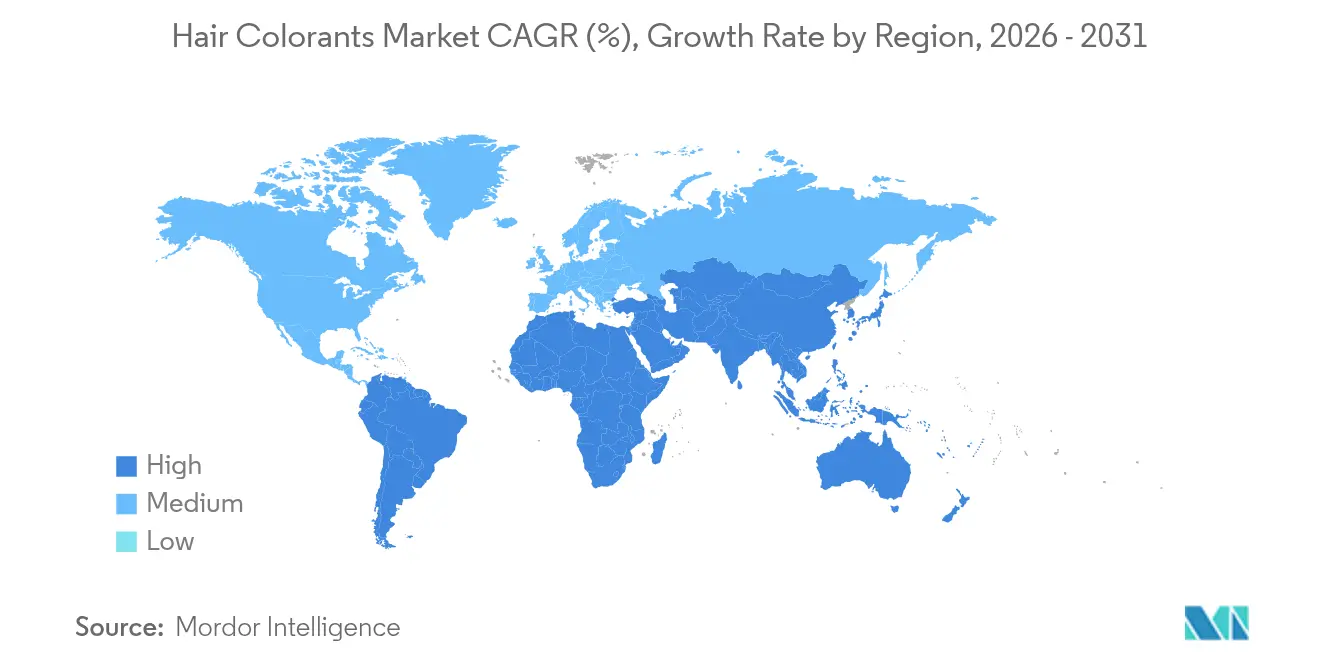

- Par géographie, l'Europe représentait 32,45 % de la valeur de 2025 et l'Asie-Pacifique devrait progresser à un TCAC de 7,85 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des colorants capillaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Évolution démographique — hausse de la demande de couverture des cheveux gris | +1.2% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Expérimentation de modes alimentée par les réseaux sociaux | +0.8% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Innovation en matières colorantes sans ammoniaque et en colorants naturels | +0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des réseaux de salons dans les marchés émergents | +0.9% | Cœur Asie-Pacifique, débordement Amérique latine et MEA | Moyen terme (2-4 ans) |

| Adoption de l'assortiment de teintes par IA à domicile | +0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Essor des gammes de couleurs inclusives non genrées | +0.3% | Amérique du Nord, Europe, villes mondiales sélectionnées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution démographique — hausse de la demande de couverture des cheveux gris

D'ici 2040, les projections indiquent que 22,7 % des résidents du Canada auront 65 ans ou plus. Cette tranche démographique privilégie de plus en plus les services professionnels et les kits premium à domicile, recherchant des garanties de couverture totale, de longévité et de sécurité pour le cuir chevelu. En réponse, les formulateurs intègrent des agents de renforcement des liaisons capillaires pour atténuer le stress chimique, en veillant à ce que les produits répondent aux besoins spécifiques des cheveux vieillissants, tels que l'élasticité réduite et la fragilité accrue. Les coiffeurs défendent les services de retouche sur abonnement, offrant commodité et résultats constants pour maintenir la satisfaction des clients. Face à un contrôle de sécurité accru, la conformité à la norme ISO 22716 s'impose comme un signal de confiance, renforçant la confiance des consommateurs et la fidélité à la marque auprès des acheteurs plus âgés. Par conséquent, si les tendances de couleurs de niche peuvent vaciller, les systèmes oxydatifs permanents continuent de se maintenir en volume grâce à leur fiabilité et leur efficacité. Les fabricants capables d'harmoniser une chimie à faible odeur avec une technologie de pénétration en profondeur sont bien positionnés pour exploiter cette base d'utilisateurs en expansion structurelle et de plus en plus exigeante.

Expérimentation de modes alimentée par les réseaux sociaux

Des plateformes comme TikTok ont accéléré les engouements pour certaines couleurs, réduisant leurs cycles de quelques saisons à quelques semaines seulement. Ce changement a intensifié la demande de formats semi-permanents et d'éclaircissement, qui permettent des changements plus rapides et correspondent aux préférences au rythme soutenu des jeunes consommateurs. Aux États-Unis, 40 % des adultes âgés de 18 à 22 ans manifestent un vif intérêt pour les cosmétiques colorés non genrés, soulignant une tendance plus large vers une beauté inclusive qui résonne avec les valeurs sociétales en évolution. Les outils d'essayage virtuel pilotés par l'IA générative atténuent les hésitations des utilisateurs en leur permettant de visualiser les résultats avant de s'engager, renforçant ainsi la confiance des consommateurs et stimulant les décisions d'achat. L'essor rapide des tendances numériques pousse les chaînes d'approvisionnement à s'adapter, conduisant à des séries de production plus petites avec une plus grande variété de teintes pour répondre aux diverses demandes des consommateurs. Cette agilité est particulièrement bénéfique pour les entreprises qui utilisent des cellules de fabrication flexibles, leur permettant de réagir rapidement aux évolutions du marché. Les distributeurs tirent parti de ces cycles rapides, en lançant des éditions limitées qui passent des aperçus sur les réseaux sociaux au paiement en caisse en quelques jours seulement, créant un sentiment d'urgence et d'exclusivité parmi les consommateurs.

Innovation en matières colorantes sans ammoniaque et en colorants naturels

Poussés par les exigences réglementaires et les préoccupations sanitaires des consommateurs, les investissements affluent vers les systèmes à base d'huile et les solutions à base de monoéthanolamine. Ces innovations visent à éliminer l'ammoniaque tout en préservant l'intégrité de la couleur, répondant à la demande croissante des consommateurs pour des produits de coloration capillaire plus sûrs et plus durables. La technologie iNOA de pointe de L'Oréal affiche une teneur en huile de 60 %, facilitant la diffusion des pigments avec une odeur et une irritation réduites, établissant une référence en matière d'innovation sur le marché de la coloration capillaire. L'approbation par la Commission européenne en 2024 du HC Red No. 18, autorisant des concentrations jusqu'à 1,5 %, souligne une adhésion croissante aux molécules de nouvelle génération, reflétant la volonté réglementaire de promouvoir des formulations avancées et conformes. Parallèlement, la recherche se penche sur les anthocyanines d'origine végétale, visant des teintes bourgogne riches qui répondent à la préférence croissante pour les ingrédients naturels. Cependant, des défis tels que la consistance entre lots et la résistance à la décoloration persistent, nécessitant de nouvelles avancées technologiques. Les marques mettant en avant leurs accréditations testées dermatologiquement obtiennent de plus en plus des emplacements de choix dans les enseignes haut de gamme et les salons de niche, les consommateurs accordant la priorité à la sécurité et à l'efficacité dans leurs décisions d'achat.

Expansion des réseaux de salons dans les marchés émergents

En Asie-Pacifique, la classe moyenne urbaine se tourne de plus en plus vers les services professionnels, incitant les acteurs mondiaux à acquérir des distributeurs locaux et des opérateurs franchisés. Par exemple, l'acquisition par L'Oréal de CONCEPT JP en 2025 a non seulement apporté 11 magasins professionnels et 16 sites express au Québec, mais a également renforcé la présence régionale de SalonCentric, permettant à l'entreprise de consolider sa chaîne d'approvisionnement et ses capacités de service. Dans toute l'Asie du Sud-Est, des acquisitions similaires étendent la portée aux villes de deuxième rang, où la densité des salons est encore en émergence, créant des opportunités de pénétration de marché et d'expansion de la clientèle. Cette expansion du réseau renforce également les opportunités de formation, dotant les stylistes de techniques de coloration avancées, de recommandations sur la réparation des liaisons capillaires et de la capacité à fournir des services premium répondant aux attentes évolutives des consommateurs. De plus, dans des pays comme l'Inde et l'Indonésie, où l'harmonisation des sous-tons est essentielle, la personnalisation locale des teintes assure la pertinence culturelle, répondant aux diverses préférences et maintenant la fidélité à la marque.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations sanitaires et allergiques liées aux substances chimiques colorantes | -0.7% | Focalisation mondiale en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations mondiales strictes sur les ingrédients | -0.5% | Leadership de l'UE, adoption mondiale | Moyen terme (2-4 ans) |

| Risque de chaîne d'approvisionnement pour les intermédiaires clés des matières colorantes | -0.4% | Nœuds de production centrés sur l'Asie | Court terme (≤ 2 ans) |

| Contrefaçon et fraude aux retours sur les canaux de commerce électronique | -0.2% | Marchés à forte pénétration en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires et allergiques liées aux substances chimiques colorantes

La PPD, sensibilisant reconnu, a été signalée par l'organisation à but non lucratif MADE SAFE comme un allergène principal responsable de la dermatite de contact. Cette substance chimique est couramment utilisée dans les colorants capillaires et d'autres produits cosmétiques, rendant sa réglementation essentielle pour la sécurité des consommateurs. Aux Émirats arabes unis, des inspections réglementaires ont découvert plusieurs produits de vente au détail dépassant les limites autorisées de PPD, mettant en évidence des lacunes de contrôle et la nécessité d'une application plus stricte. Par ailleurs, la révélation par l'État de New York de cosmétiques contrefaits contenant des métaux lourds a davantage érodé la confiance des consommateurs, soulevant des inquiétudes quant à la sécurité des produits non réglementés[1]Source : Département d'État de l'État de New York," « Faux cosmétiques et leurs risques pour la santé », dos.ny.gov. En conséquence, les consommateurs se tournent de plus en plus vers des produits certifiés sans PPD et des kits à base de plantes, perçus comme des alternatives plus sûres. Cependant, la transition est freinée par des prix premium et une gamme de teintes restreinte, limitant le rythme d'adoption malgré une prise de conscience croissante des risques potentiels pour la santé.

Réglementations mondiales strictes sur les ingrédients

En 2024, le Système d'alerte rapide de l'UE pour les produits non alimentaires dangereux a enregistré plus de 1 000 notifications liées aux cosmétiques, les colorants capillaires étant un domaine d'attention majeur en raison de préoccupations concernant les risques potentiels pour la santé et l'examen réglementaire. Par ailleurs, la loi américaine de modernisation de la réglementation des cosmétiques (MoCRA) impose la déclaration des effets indésirables et l'enregistrement des établissements, créant des charges financières et opérationnelles supplémentaires pour les petites marques qui manquent souvent des ressources des grandes entreprises[2]Source : Food and Drug Administration," « Loi de modernisation de la réglementation des cosmétiques de 2022 (MoCRA) », fda.gov. En Chine, le régime CSAR en évolution a introduit des règles de dépôt distinctes pour les colorants à usage spécial, obligeant les entreprises à maintenir des portefeuilles de formulations parallèles pour satisfaire aux normes de conformité. Si les acteurs mondiaux naviguent dans ce paysage réglementaire complexe et dynamique avec des équipes de conformité dédiées, les jeunes entreprises ont fréquemment recours à l'externalisation des tâches de conformité, ce qui augmente les coûts et allonge les délais de mise sur le marché, pouvant ainsi affecter leur compétitivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les colorants permanents sous-tendent la valeur tandis que les produits d'éclaircissement accélèrent la rotation

Les colorants permanents dominent le marché mondial de la coloration capillaire, maintenant une part dominante de 48,62 % en 2025, soulignant la préférence constante des consommateurs pour des solutions de couleur longue durée qui réduisent le besoin d'entretien fréquent. Cette catégorie reste l'épine dorsale du secteur, d'autant plus que les tendances au vieillissement démographique continuent d'augmenter la demande de couverture fiable des cheveux gris. L'innovation dans les formulations a renforcé sa position, des marques comme CHI Color Express introduisant des systèmes sans ammoniaque offrant une couverture à 100 % des cheveux gris en seulement 10 minutes, répondant aux consommateurs qui recherchent à la fois l'efficacité et une chimie plus douce. Le segment est également soutenu par le fait que les colorants oxydatifs permanents représentent près de 70 à 80 % des produits de coloration capillaire vendus sur les marchés européens, réglementés par le Règlement (CE) n° 1223/2009. Malgré sa position dominante, la catégorie fait face à un examen croissant de la part des consommateurs soucieux de leur santé, qui se méfient des systèmes chimiques conventionnels, poussant les fabricants à développer des alternatives plus sûres et plus naturelles. Néanmoins, la durabilité et l'efficacité des colorants permanents continuent de sécuriser leur rôle de leader dans le paysage de la coloration capillaire.

Les produits d'éclaircissement se distinguent comme le segment à la croissance la plus rapide, avec une expansion projetée à un TCAC de 9,29 % jusqu'en 2031, portée par l'évolution du comportement des consommateurs et des tendances beauté. Les réseaux sociaux ont joué un rôle déterminant dans la stimulation de l'expérimentation, les jeunes générations adoptant des looks audacieux et non conventionnels que les solutions de couleur temporaires peuvent offrir. Contrairement aux produits permanents, les produits d'éclaircissement séduisent les consommateurs qui ne souhaitent pas d'engagement à long terme et recherchent plutôt des options ludiques en phase avec les tendances de la mode et culturelles en constante évolution. Cette tendance résonne particulièrement bien lors des festivals, des événements lifestyle et de l'expérimentation informelle, reflétant la demande de spontanéité dans les routines beauté. L'essor des influenceurs numériques et des tendances beauté virales a créé une forte attractivité pour ces produits, les rendant très visibles et aspirationnels. Par conséquent, les produits d'éclaircissement devraient maintenir une croissance robuste, se taillant une place dynamique sur le marché en répondant au besoin d'expression créative de soi sans la permanence des systèmes à forte intensité chimique.

Par catégorie : la grande consommation conserve le leadership en volume tandis que le premium élargit les horizons de marge

En 2025, les gammes grande consommation ont dominé les ventes en volume, représentant 68,78 %. Cette tendance est largement portée par des stratégies de prix attractifs qui résonnent avec les acheteurs en supermarché, renforçant la fidélité à la marque au sein des familles soucieuses des coûts. Les distributeurs combinent souvent des promotions multi-pack avec des remises de fidélité, une tactique qui non seulement stimule les ventes, mais sécurise également l'espace en rayon face à la concurrence des marques distributeurs. Pendant ce temps, les mises à jour des formulations de produits s'orientent vers des ajustements subtils de fragrance et l'ajout de nouvelles teintes, évitant les changements drastiques de chimie afin de maintenir l'efficacité des coûts.

D'autre part, les gammes de produits premium devraient connaître un taux de croissance robuste de 10,52 % de TCAC. Ces produits séduisent de plus en plus des consommateurs aspirationnels qui associent des prix plus élevés à des résultats de qualité salon. Des caractéristiques comme les labels sans gluten, les emballages en aluminium respectueux de l'environnement et les formules sans silicone résonnent avec le discours moderne sur le bien-être. De plus, les services d'abonnement proposent des formulations personnalisées toutes les six semaines, une stratégie qui non seulement stabilise les revenus mais réduit également le taux de désabonnement des clients. Les stratégies de distribution favorisent les enseignes spécialisées, où des conseillers formés soulignent les techniques d'utilisation pour améliorer l'efficacité des produits.

Par canal de distribution : le commerce de détail physique de masse stabilise les totaux tandis que les canaux numériques progressent plus rapidement

Les supermarchés et hypermarchés dominent le marché avec une part de 39,05 %. Leur présence généralisée permet un accès rapide aux achats courants, et les nuanciers en rayon stimulent les achats impulsifs en aidant les clients à visualiser leurs choix. De plus, ces enseignes offrent souvent une expérience d'achat tactile, permettant aux consommateurs de comparer directement les produits. Les partenaires de marque financent le merchandising en tête de gondole, en regroupant les teintes par familles pour lutter contre la fatigue décisionnelle et garantir une expérience d'achat rationalisée. Par ailleurs, la possibilité de parcourir physiquement une large gamme de produits en un seul endroit fait des supermarchés et hypermarchés un choix privilégié pour de nombreux consommateurs, notamment pour les achats de dernière minute ou non planifiés.

Les magasins de vente au détail en ligne connaissent la croissance la plus rapide, affichant un TCAC de 6,76 %. Des fonctionnalités comme les images haute résolution, les consultations de teintes en direct et les offres de livraison groupée transforment la navigation informelle en achats multi-kits en offrant commodité et personnalisation. Certains distributeurs utilisent des chatbots d'IA pour suggérer des routines d'entretien de la couleur adaptées aux préférences individuelles, améliorant les taux de vente croisée et la satisfaction des clients. Grâce au suivi des expéditions et aux options de récommande simplifiées, la fidélité des utilisateurs augmente significativement. Ce modèle numérique permet aux petites marques indépendantes de prospérer en contournant les coûts élevés associés aux frais traditionnels de référencement en rayon, nivelant le terrain de jeu sur un marché compétitif. De plus, la flexibilité des plateformes en ligne permet aux distributeurs de proposer des promotions fréquentes, des produits exclusifs en ligne et des modèles d'abonnement, stimulant davantage l'engagement et la fidélisation des clients.

Analyse géographique

En 2025, l'Europe représentait une part dominante de 32,45 % du marché des colorants capillaires, soulignant les traditions de salon profondément ancrées dans des pays comme l'Allemagne, la France, l'Italie et le Royaume-Uni. Les marques, répondant aux strictes réglementations cosmétiques de l'UE, affinent continuellement leurs formulations, éliminant souvent les additifs controversés et se tournant vers des emballages respectueux de l'environnement. Avec la hausse du revenu disponible et un focus culturel sur l'apparence, la demande de produits premium reste ferme. Notamment, l'Europe de l'Est, avec des pays comme la Pologne et la Roumanie, connaît un basculement alors que les consommateurs passent des colorants naturels aux systèmes oxydatifs. Cependant, cette croissance est tempérée par des fluctuations économiques qui accentuent la sensibilité aux prix.

L'Asie-Pacifique est en pleine ascension, affichant un TCAC projeté de 7,85 % jusqu'en 2031. L'urbanisation en Chine et en Inde entraîne une fréquentation accrue des salons. Pendant ce temps, l'essor du commerce numérique permet aux marques de se lancer directement auprès des consommateurs, contournant les distributeurs traditionnels. Des plateformes comme les achats en direct chinois ne se contentent pas de mettre en avant les tendances, mais stimulent également les achats répétés, notamment pour les produits temporaires et semi-permanents. Au Vietnam et en Indonésie, des programmes de formation professionnelle soutenus par les gouvernements élargissent le vivier de stylistes certifiés, stimulant indirectement la demande de services de coloration professionnels. Néanmoins, les marques doivent naviguer dans des défis tels que la volatilité des devises et les fluctuations des droits de douane à l'importation, nécessitant des stratégies de prix agiles pour contrer la concurrence des marques locales.

L'Amérique du Nord, bien que mature, est un creuset d'innovation, avec un développement de produits orienté de plus en plus vers l'inclusivité et les discours sur les labels propres. Le marché des colorants capillaires de la région est soutenu par une montée en puissance des services d'abonnement, livrant des kits personnalisés toutes les six semaines. Les évolutions réglementaires, notamment au titre de la MoCRA au Canada et aux États-Unis, poussent vers un étiquetage transparent. Les grandes multinationales saisissent cette occasion pour renforcer la confiance des consommateurs. Pendant ce temps, l'Amérique latine et le Moyen-Orient et l'Afrique sont des marchés émergents, caractérisés par des populations jeunes et une culture des influenceurs en plein essor. Si certains marchés d'Afrique subsaharienne se heurtent à des défis d'infrastructure qui freinent la pénétration, les pays du Conseil de coopération du Golfe connaissent une montée en puissance du commerce organisé, ouvrant la voie à des opportunités de produits premium.

Paysage réglementaire

Les colorants capillaires relèvent de cadres cosmétiques qui s'appuient de plus en plus sur des conclusions de sécurité ingrédient par ingrédient et sur une surveillance post-commercialisation. Dans l'Union européenne, le règlement (CE) n° 1223/2009 demeure le texte de référence, et le règlement (UE) 2026/909 de la Commission, adopté en avril 2026, a mis à jour les exigences applicables aux substances utilisées dans les produits cosmétiques, y compris plusieurs colorants capillaires. Le SCCS a émis des avis de sécurité négatifs sur le Basic Blue 99 et le Basic Brown 16 en février 2026, entraînant des considérations de reformulation et de gestion de portefeuille pour les marques vendant à travers l'Europe.

Aux États-Unis, la surveillance par la FDA des colorants capillaires cosmétiques est encadrée par le MoCRA, qui exige l'enregistrement des établissements, le signalement des événements indésirables graves et la justification de sécurité pour les préparations de coloration capillaire. En Asie, les régimes de dépôt et de normes ajoutent des exigences de localisation, notamment les parcours CSAR de la Chine et les mises à jour des directives techniques pour la recherche et le contrôle qualité des cosmétiques colorants capillaires, renforçant le besoin de formulations parallèles, de préparation documentaire et d'une qualification plus rigoureuse des fournisseurs d'intermédiaires de colorants et de produits finis vendus dans plusieurs juridictions.

Paysage concurrentiel

Le marché des colorants capillaires présente une concentration modérée, avec des multinationales établies en concurrence aux côtés de acteurs régionaux spécialisés et de marques émergentes à vente directe aux consommateurs. Les géants multinationaux tels que L'Oréal, Henkel, Coty et Kao contrôlent près de 60 % du chiffre d'affaires mondial. Ces acteurs établis exploitent des centres de recherche et développement intégrés et des chaînes d'approvisionnement mondiales, tirant parti d'économies d'échelle de la synthèse des pigments jusqu'aux produits finis emballés. Ils sont également prompts à breveter des mécanismes de délivrance innovants, notamment des applicateurs à cartouche et des agents de liaison aux acides aminés, renforçant leur avantage technologique et créant des barrières significatives à l'entrée pour les nouveaux acteurs.

Grâce à des acquisitions stratégiques, ces entreprises renforcent leur distribution sur les marchés en plein essor et amplifient leur influence dans les canaux professionnels. L'expansion par L'Oréal de SalonCentric au Canada en 2025 en est un exemple frappant, soulignant la consolidation verticale et s'alignant sur ses précédentes initiatives asiatiques visant à recruter des formateurs en salon. Ces expansions ne font pas que renforcer la pénétration du marché, mais consolident également les relations avec les parties prenantes professionnelles, assurant une demande stable pour leurs produits. Parallèlement, des acteurs majeurs des ingrédients comme Givaudan élargissent leurs horizons en acquérant des spécialistes en produits finis, diversifiant leurs sources de revenus et accélérant les cycles de formulation des marques. Cette intégration en aval leur permet de servir un éventail plus large de clients, des fabricants à grande échelle aux marques de niche, tout en réduisant leur dépendance aux sources de revenus traditionnelles.

Les nouvelles marques à vente directe aux consommateurs se taillent une niche avec des questionnaires hyper-personnalisés, des labels véganes et des discours centrés sur la communauté qui trouvent un écho auprès de la Génération Z. Ces marques s'appuient sur les plateformes numériques pour construire des relations directes avec les consommateurs, favorisant fidélité et engagement. Si ces marques collaborent avec des fabricants sous contrat pour maintenir un modèle allégé en actifs, elles se heurtent à des défis réglementaires croissants qui tendent à favoriser leurs homologues mieux capitalisés. De plus, les partenariats avec des fournisseurs de technologie de réalité augmentée offrent un avantage unique, permettant des expériences d'achat immersives et des recommandations de produits personnalisées. Cependant, ces partenariats nécessitent des investissements en capital constants pour suivre l'évolution des attentes des utilisateurs et des avancées technologiques, rendant difficile pour les acteurs plus petits de maintenir une compétitivité à long terme.

Leaders du secteur des colorants capillaires

Henkel AG & Co. KGaA

L'Oréal S.A

Revlon Inc.

Kao Corporation

Wella Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les changements réglementaires et l'examen minutieux de la sécurité créent de la place pour des molécules colorantes conformes, des systèmes plus doux et des dossiers de justification plus clairs pouvant être déployés sur tous les canaux, tant en salon qu'à domicile. Le règlement (UE) 2026/909 de la Commission européenne d'avril 2026 et les avis de sécurité du SCCS de février 2026 relèvent la barre pour les boîtes à outils de reformulation, notamment les colorants alternatifs, les stabilisants et les systèmes d'administration, ainsi que pour les marques capables de documenter la justification de sécurité à grande échelle.

Le programme de travail sur les normes de la Chine pour 2026 et les directives techniques (plan de projet de la NMPA et lignes directrices du NIFDC publiées en 2026) laissent entrevoir un parcours plus structuré pour le référencement des ingrédients et les attentes en matière de tests, ce qui soutient les opportunités pour les entreprises qui constituent des dossiers prêts pour la Chine et maintiennent des portefeuilles de teintes localisés. L'Amérique du Nord connaît également des mouvements de capacité et de capabilité, notamment l'acquisition en juillet 2026 par Alfaparf Group d'une usine de fabrication à Lincoln, Rhode Island, afin de renforcer la production de coloration capillaire professionnelle et de révélateurs, avec une montée en puissance des opérations par la suite. En amont, les fabricants d'ingrédients investissent dans les capacités de couleur naturelle, notamment Sensient Technologies qui a démarré en mars 2026 une extension de son usine de production de couleurs naturelles de St. Louis dans le cadre d'un investissement de 250 millions USD, ce qui contribue à façonner les feuilles de route des marques réduisant la dépendance aux colorants synthétiques et élargissant les options de couleur « clean-label » là où cela est autorisé.

Développements récents du secteur

- Juillet 2026 : Henkel AG & Co. KGaA a finalisé avec succès son acquisition d'OLAPLEX après avoir rempli les conditions de clôture. Cette opération renforce la position de Henkel dans les soins capillaires premium liés aux routines de coloration, élargissant l'accès aux revendications de renforcement des liaisons et de réduction des dommages qui influencent les décisions d'achat de colorants. Elle accroît également l'étendue du portefeuille pour la vente croisée entre canaux professionnels et grand public.

- Mars 2026 : Sensient Technologies a démarré une extension de son usine de production de couleurs naturelles de St. Louis dans le cadre d'un investissement de 250 millions USD, signalant une attention accrue portée aux capacités de couleur naturelle et « clean-label » pour le marché des colorants capillaires.

- Janvier 2024 : Wella Company a introduit la première gamme de coloration capillaire à domicile de Clairol axée sur le renforcement des liaisons, apportant une technologie de protection des liaisons dans un format grand public courant. Cela a fait évoluer la référence concurrentielle des kits à domicile vers la réduction des dommages, en plus de la couverture et de la performance des teintes, poussant les concurrents à associer coloration et revendications/ingrédients axés sur la réparation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les produits qui modifient ou améliorent la couleur des cheveux, tant pour un usage grand public que professionnel. Nous le mesurons comme la valeur des ventes de produits à travers les canaux de vente au détail et liés aux salons, au niveau mondial.

Exclusions du périmètre : les produits de soin capillaire sans fonction colorante, tels que les shampooings, les après-shampooings et les produits coiffants, sont exclus même s'ils revendiquent des bénéfices de brillance ou de ton.

Aperçu de la segmentation

- Par type de produit

- Décolorants

- Produits d'éclaircissement

- Colorants permanents

- Colorants semi-permanents

- Colorants temporaires

- Par catégorie

- Grande consommation

- Premium

- Par canal de distribution

- Supermarchés/Hypermarchés

- Magasins de santé et de beauté

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Supermarchés/Hypermarchés

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la définition de ce qui constitue un colorant capillaire et de ce qui n'en constitue pas, puis par l'alignement de cette définition sur la manière dont les ventes circulent à travers les magasins, les canaux en ligne et les canaux professionnels. Nous nous appuyons sur des sources publiques et officielles telles que les directives cosmétiques de la Food and Drug Administration américaine, la Commission européenne et l'ECHA pour les références en matière d'ingrédients et de sécurité, et les données de la Commission du commerce international des États-Unis pour vérifier les orientations commerciales lorsque les préparations capillaires sont déclarées.

Pour ancrer le modèle, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs et les transcriptions de résultats afin de comprendre comment les marques décrivent la performance de la catégorie et les évolutions de prix. Les brevets et les articles évalués par des pairs fournissent des signaux complémentaires sur les évolutions de formulation, telles que les systèmes sans ammoniaque et les revendications de longue tenue, qui peuvent modifier le mix et les prix de vente moyens au fil du temps. Des abonnements payants pour les données financières des entreprises, les actualités et les bases de données de brevets sont utilisés de manière sélective pour accélérer les vérifications croisées et maintenir la cohérence des calendriers. Les sources mentionnées ici sont illustratives et non exhaustives, car nous utilisons des références supplémentaires pour la collecte, la validation et la clarification.

Entretiens primaires et enquêtes

Les données primaires proviennent d'entretiens et d'enquêtes structurées menés auprès de fabricants, distributeurs, détaillants de colorants capillaires et d'acteurs du secteur des salons. Ces entretiens ont permis de confirmer les répartitions par canal et les échelles de prix réelles. S'agissant d'un marché mondial, nous validons également les différences dans les cycles d'adoption des teintes, l'intensité promotionnelle et les contraintes réglementaires selon les principales régions, afin que les hypothèses finales ne reflètent pas une seule géographie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Directeurs (CXO) : 14 % | APAC : 47 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 56 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement utilise une approche descendante (top-down). Les signaux de dépenses des consommateurs et les indicateurs de mix par catégorie sont utilisés pour reconstituer la demande régionale de produits de coloration capillaire, puis filtrés par type de produit et répartition par canal. Pour que les totaux restent réalistes, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que des points de prix échantillonnés à travers les principaux canaux, une consolidation limitée des fournisseurs et distributeurs, et des vérifications volume-valeur utilisant des tailles d'emballage typiques.

Le modèle est piloté par des variables telles que le mix permanent versus semi-permanent versus temporaire, la contribution salon versus domicile, le rythme de la demande de couverture des cheveux gris dans les cohortes plus âgées, le renouvellement des teintes tendance dans les cohortes plus jeunes, et la progression du prix de vente moyen selon un positionnement de masse versus premium. Lorsque les données au niveau national sont limitées, nous comblons les lacunes en utilisant des indicateurs proxy issus de marchés similaires ayant des niveaux de revenu proches et une pénétration comparable du commerce de détail de la beauté, puis en testant la robustesse de ces proxys avec les retours d'experts. Pour les prévisions, nous utilisons une régression multivariée avec des vérifications de scénarios, où l'inflation des prix, la premiumisation, les évolutions de la part en ligne et les tendances d'adoption régionale sont traitées comme des variables explicatives clés et ajustées en fonction des attentes des personnes interrogées pour les prochaines années.

Validation des données et cycle de mise à jour

La validation s'effectue par couches. Nous rapprochons les totaux de signaux indépendants tels que les commentaires publics des entreprises sur la croissance de la catégorie, les orientations des mouvements commerciaux et les schémas d'expansion au niveau des canaux. Lorsqu'une valeur semble incorrecte, les hypothèses sont revérifiées, les valeurs aberrantes sont retracées jusqu'à leur source, et l'équipe d'analystes examine la logique avant validation finale.

Nous comparons également le modèle à des indicateurs adjacents, notamment les évolutions du trafic en commerce de détail de la beauté, la reprise des services en salon et les actions de tarification annoncées, et nous resserrons les hypothèses lorsque le récit et les chiffres ne concordent pas. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées lorsque des événements significatifs surviennent, notamment des changements réglementaires majeurs, des mouvements de change marqués ou des variations brutales des coûts des intrants. Avant la livraison, une dernière mise à jour est effectuée afin que les clients reçoivent la version la plus récente disponible à ce moment-là.

Taille du marché des colorants capillaires de Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la coloration capillaire ne concordent souvent pas, même lorsqu'elles semblent similaires. Différents éditeurs délimitent la gamme de produits différemment et choisissent des années de référence différentes. Les variations proviennent également de la manière dont la tarification est traitée, de la manière dont l'usage en salon est comptabilisé, et de la rapidité avec laquelle le modèle est actualisé lorsque les schémas de demande évoluent.

Les produits colorants capillaires évoqués dans une catégorie « couleur des cheveux » plus large (incluant certains produits de couleur capillaire au-delà des colorants classiques) se situent en dehors du périmètre de Mordor Intelligence, ce qui explique en partie les écarts des chiffres du tableau. Pour l'écart restant, la différence s'explique généralement selon que les estimations incluent les services en salon ou uniquement les ventes de produits, selon qu'elles appliquent une forte premiumisation et des évolutions de mix en ligne aux prix de vente moyens, et selon la manière dont le calendrier de conversion des devises est géré pour les totaux multi-régionaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,33 milliards USD (2026) | |

| Cabinet de conseil mondial A | 29,77 milliards USD (2026) | Utilise une définition plus large de la couleur des cheveux pouvant aller au-delà des colorants, et mélange également les usages professionnels et à domicile d'une manière qui peut intégrer des poches de valeur non comparables lors de la synthèse des totaux mondiaux. |

| Éditeur sectoriel B | 27,40 milliards USD (2025) | Ancre la taille sur une année de référence différente et un regroupement de produits plus large, et la construction des prix suppose souvent une expansion plus rapide du mix premium sans suffisamment de vérifications croisées au niveau du type de produit et du canal. |

En examinant les trois chiffres, les plus grands écarts s'expliquent par la rigueur avec laquelle la définition du produit est limitée aux colorants, et par le fait que la rédaction mélange ou non des catégories de produits de couleur des cheveux adjacentes. En maintenant les données rattachées aux ventes de produits par type, canal et région, et en vérifiant le résultat par rapport aux signaux observés de tarification et de mix, l'estimation reste plus facile à reproduire et à interpréter pour la planification de la demande et les actions de mise sur le marché.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des colorants capillaires ?

Le marché est évalué à 15,33 milliards USD en 2026.

À quel rythme le marché devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 4,15 % sur la période 2026-2031.

Quel type de produit génère le chiffre d'affaires le plus élevé ?

Les colorants permanents représentent 48,62 % des ventes de 2025.

Quelle région est positionnée pour la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 7,85 % jusqu'en 2031.

Quel canal de distribution se développe le plus rapidement ?

Les magasins de vente au détail en ligne devraient progresser à un TCAC de 6,76 % entre 2026 et 2031.

Dernière mise à jour de la page le: