Taille et parts de marché des produits coiffants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.04 Milliards de dollars |

| Taille du Marché (2031) | 12.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

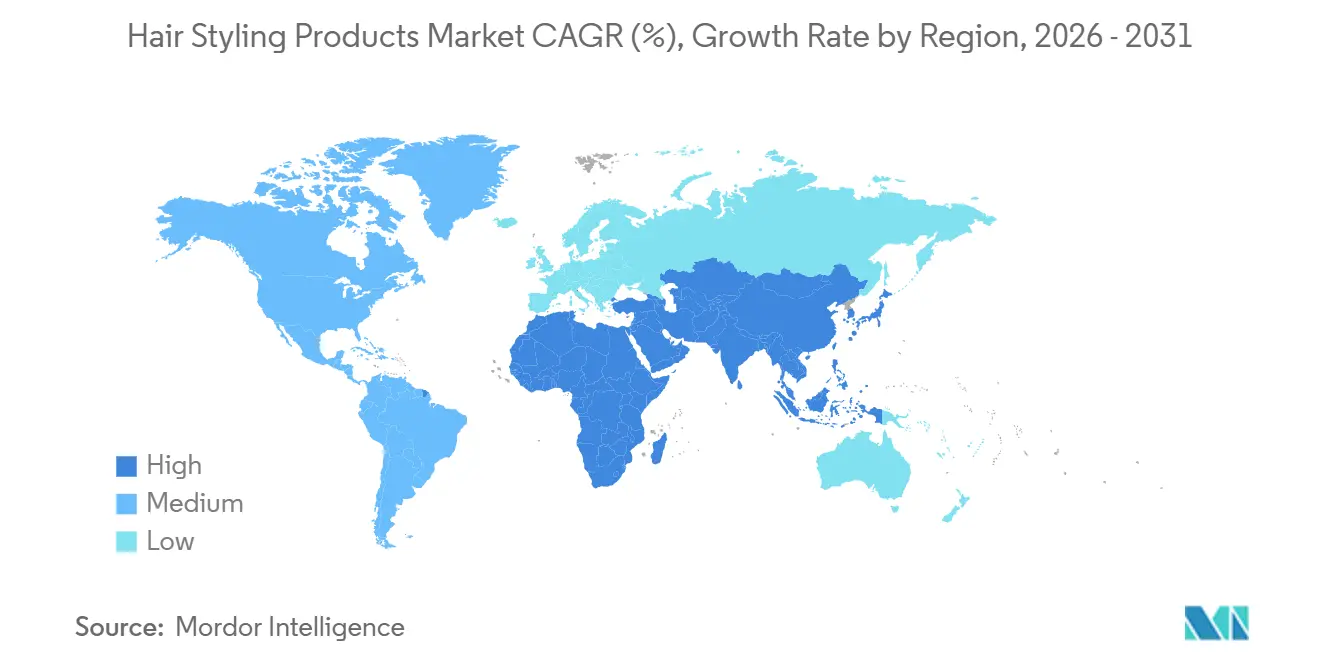

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

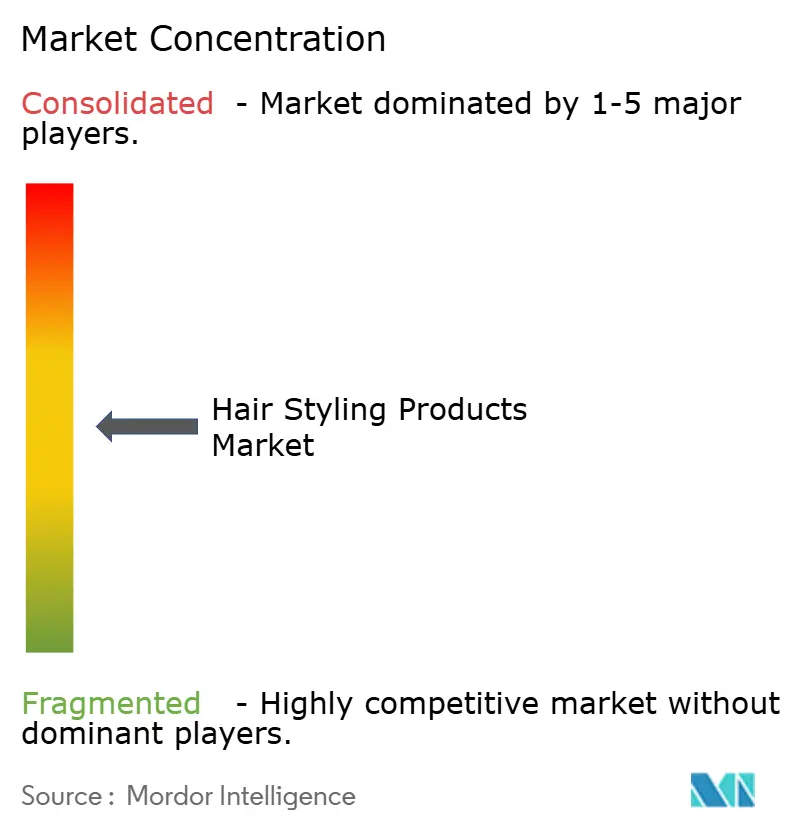

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits coiffants par Mordor Intelligence

La taille du marché des produits coiffants devrait passer de 9,96 milliards USD en 2025 à 10,04 milliards USD en 2026 et devrait atteindre 12,47 milliards USD d'ici 2031, à un CAGR de 4,43 % sur la période 2026-2031. La transparence des ingrédients, le positionnement inclusif en termes de genre et les bénéfices multifonctionnels remplacent l'héritage de marque en tant que principaux facteurs d'achat. La premiumisation gagne du terrain à mesure que les consommateurs plus jeunes optent pour des produits aux allégations de performance validées, tandis que les gammes orientées vers la valeur continuent de dominer les ventes en volume. En réponse, les marques se sont concentrées sur des formulations à étiquette propre, des stratégies de merchandising numérique améliorées et des systèmes d'exécution omnicanaux robustes pour maintenir l'élan des ventes en avance sur les tendances plus larges du marché de la beauté. Bien que les changements réglementaires dans le cadre du Modernization of Cosmetics Regulation Act (MoCRA) aient augmenté les coûts de conformité pour les fabricants, ils ont également créé des opportunités pour les premiers adoptants de mettre en valeur la sécurité et la traçabilité des ingrédients. La découverte numérique via les vidéos courtes a accéléré le processus d'achat, obligeant les marques à aligner les données d'inventaire sur les tendances du commerce social en temps réel. La région Asie-Pacifique connaît la croissance la plus rapide, portée par la montée en puissance des revenus dans les villes de deuxième rang et les écosystèmes de commerce social qui contournent les canaux de distribution traditionnels.

Principaux enseignements du rapport

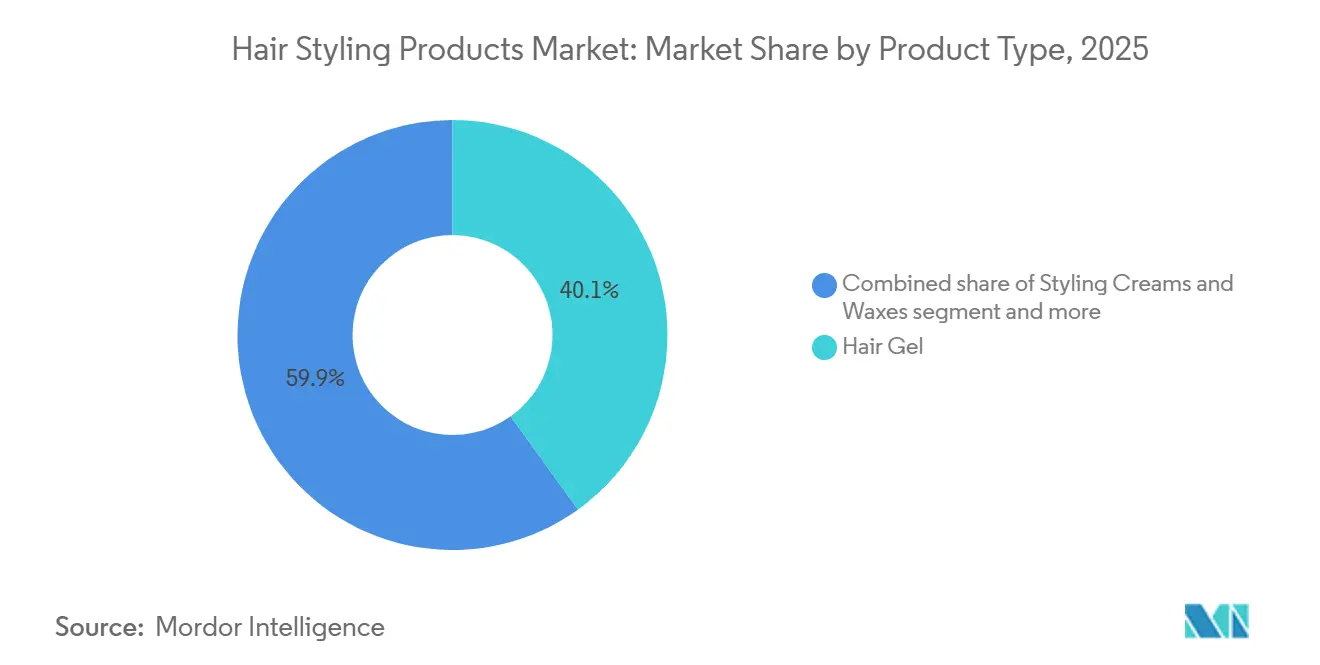

- Par type de produit, le gel coiffant a dominé avec 40,09 % de la part de marché des produits coiffants en 2025, et les crèmes et cires coiffantes devraient progresser à un CAGR de 4,59 % jusqu'en 2031

- Par nature, les formulations synthétiques ont contrôlé 72,90 % de la valeur en 2025, tandis que les variantes biologiques devraient enregistrer le CAGR le plus élevé du segment à 5,80 % jusqu'en 2031.

- Par gamme de prix, les gammes grande consommation ont capté 78,16 % du chiffre d'affaires 2025 ; les offres premium progressent le plus rapidement à un CAGR de 5,67 % jusqu'en 2031.

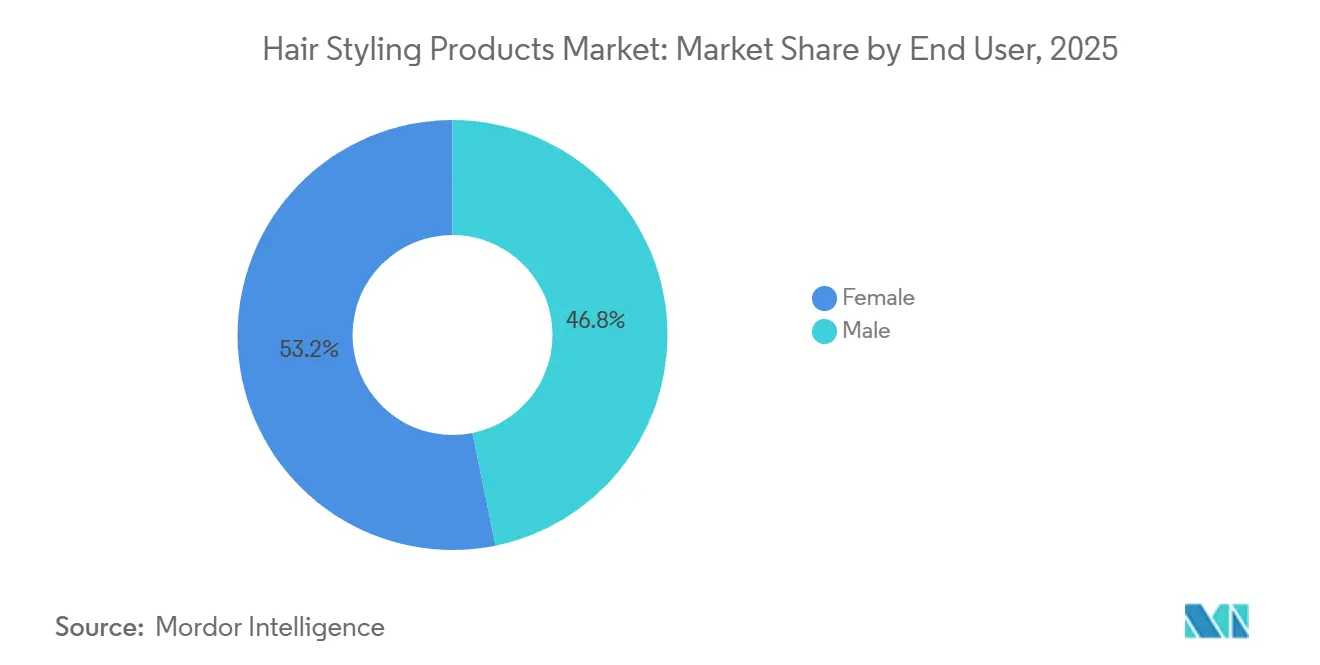

- Par utilisateur final, les femmes représentaient 53,21 % de la demande en 2025, mais les hommes affichent le CAGR le plus élevé à 6,11 % jusqu'en 2031.

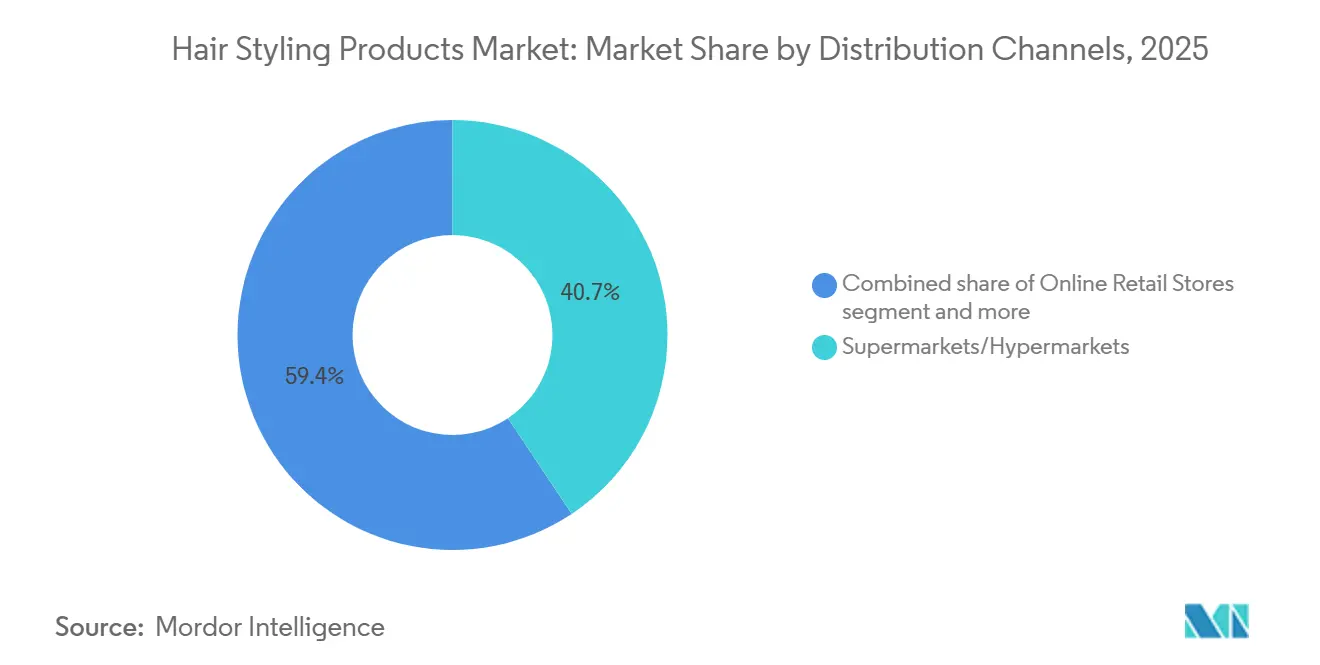

- Par canal de distribution, les supermarchés et hypermarchés détenaient 40,65 % de la distribution en 2025, mais le commerce en ligne progresse à un CAGR de 6,97 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 39,92 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique affiche le CAGR le plus rapide à 5,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits coiffants

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour le soin personnel et l'apparence | +0.9% | Mondial, avec la plus forte adoption en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence croissante des réseaux sociaux et des influenceurs beauté | +1.1% | Mondial, notamment en Amérique du Nord, en Europe et sur les marchés d'Asie-Pacifique à forte pénétration numérique | Court terme (≤ 2 ans) |

| Attrait pour les formulations naturelles et biologiques | +0.8% | L'Europe et l'Amérique du Nord sont en tête ; l'Asie-Pacifique émerge | Moyen terme (2-4 ans) |

| Hausse des dépenses de soins masculins et sensibilisation accrue | +0.7% | Amérique du Nord, Europe et villes de premier rang d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de produits neutres en termes de genre et inclusifs | +0.5% | Amérique du Nord et Europe, avec une adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation dans les produits coiffants multifonctionnels | +0.6% | Mondial, avec une adoption précoce dans les segments premium dans toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour le soin personnel et l'apparence

L'accent croissant mis sur le soin personnel et l'apparence physique est un facteur clé qui stimule l'expansion du marché mondial des produits coiffants. Les consommateurs de différentes tranches d'âge accordent de plus en plus d'importance à des cheveux bien entretenus, considérés comme un aspect essentiel de l'identité personnelle, du professionnalisme et de la présence sociale. Les coiffures sont désormais largement considérées comme une forme d'expression personnelle, influencée par les tendances de la mode, les normes professionnelles et les évolutions culturelles. Ce changement a accru l'importance des routines de coiffage quotidiennes, stimulant la demande de produits tels que les gels, les mousses, les laques, les sérums et les protecteurs thermiques qui offrent des résultats de qualité salon à domicile. En 2024, la dépense mensuelle moyenne en soins capillaires et en traitements de beauté en Corée du Sud était de 35 520 KRW, selon Statistics Korea [1]Source : Statistics Korea, « Revenu et dépenses mensuels moyens (ensemble des ménages) », kosos.kr. Ce niveau de dépenses souligne la volonté des consommateurs d'allouer des budgets réguliers aux soins capillaires et au coiffage. Il reflète une tendance mondiale plus large où le soin personnel est intégré dans les dépenses courantes plutôt que d'être traité comme discrétionnaire. Un tel comportement de dépense indique une forte demande tant pour les services de salon professionnels que pour les produits coiffants complémentaires à domicile. À mesure que les consommateurs accordent de plus en plus d'importance à une apparence soignée pour les réseaux sociaux, les environnements professionnels et la confiance personnelle, ils sont davantage enclins à expérimenter de nouveaux styles, textures et finitions. Cette tendance stimule les achats répétés et favorise l'innovation dans des formulations coiffantes multifonctionnelles, réductrices de dommages et longue durée.

Influence croissante des réseaux sociaux et des influenceurs beauté

L'impact croissant des réseaux sociaux et des influenceurs beauté est un facteur clé qui stimule l'expansion du marché mondial des produits coiffants. Des plateformes telles qu'Instagram, TikTok, YouTube et Pinterest ont redéfini le coiffage, le transformant d'une activité de soin routinière en un vecteur d'expression personnelle et d'adoption des tendances. Des contenus tels que des tutoriels, des avis sur les produits, des défis viraux et des transformations avant/après améliorent la visibilité des produits coiffants comme les gels, les laques, les sérums et les protecteurs thermiques, facilitant une découverte plus rapide des produits et réduisant les délais de décision d'achat. Selon la Banque mondiale, 68 % de la population mondiale utilisait activement Internet en 2024, soulignant le rôle de la connectivité numérique dans l'amplification de la portée des contenus liés à la beauté [2]Source : Banque mondiale, « Personnes utilisant Internet », worldbank.org. Cette connectivité permet aux marques d'interagir directement avec les consommateurs via des campagnes ciblées, des démonstrations en direct et des contenus générés par les utilisateurs. De plus, les algorithmes des réseaux sociaux personnalisent l'exposition, garantissant que les solutions coiffantes conçues pour des types de cheveux, des textures et des préoccupations spécifiques atteignent les audiences les plus pertinentes.

Attrait pour les formulations naturelles et biologiques

La préférence croissante des consommateurs pour les formulations naturelles et biologiques est un facteur clé qui stimule le marché des produits coiffants. Avec une sensibilisation accrue à la sécurité des ingrédients, à la santé du cuir chevelu et au risque de dommages capillaires à long terme, les consommateurs recherchent activement des produits coiffants exempts de produits chimiques agressifs tels que les parabènes, les sulfates, les phtalates et les alcools synthétiques. Les consommateurs modernes ne se préoccupent pas seulement de la tenue ou de la finition, mais aussi de l'impact des produits sur la texture des cheveux, la sensibilité du cuir chevelu et la santé capillaire globale. Cette tendance a entraîné une hausse de la demande pour les gels à base de plantes, les sérums infusés de botaniques, les crèmes coiffantes à base d'aloe vera et de graines de lin, et les protecteurs thermiques d'origine naturelle. Une étude menée en mars 2025 par NSF, une organisation mondiale de santé publique et de sécurité, a révélé que 74 % des consommateurs privilégient les ingrédients biologiques dans les produits de soin personnel [3]Source : NSF International, « Rapport 2025 sur les perspectives des consommateurs : ingrédients biologiques dans les soins personnels », nsf.org. Cette constatation souligne l'importance croissante des formulations propres et transparentes dans la catégorie des produits coiffants. Les consommateurs examinent les listes d'ingrédients plus attentivement et attendent des marques qu'elles communiquent clairement sur l'approvisionnement, les pratiques de durabilité et les normes de sécurité. En réponse, les fabricants reformulent les produits coiffants traditionnels pour inclure des polymères d'origine naturelle, des huiles essentielles et des ingrédients biodégradables, garantissant que les performances sont maintenues tout en répondant à la demande des consommateurs pour des formulations plus propres.

Hausse des dépenses de soins masculins et sensibilisation accrue

L'augmentation des dépenses de soins masculins et la sensibilisation croissante deviennent des moteurs de croissance qualitatifs significatifs pour le marché mondial des produits coiffants. Historiquement moins développée que le segment féminin, la catégorie masculine a connu une évolution substantielle en raison de l'évolution des normes sociales, d'une conscience accrue de l'apparence et de l'acceptation du soin personnel masculin. Les consommateurs masculins modernes investissent progressivement dans des produits coiffants tels que les pommades, les argiles, les cires, les crèmes coiffantes et les sprays texturisants pour obtenir des looks soignés, professionnels et tendance. Le soin personnel s'est étendu au-delà de l'entretien de base pour devenir étroitement associé à la marque personnelle, à la présence professionnelle et à la représentation sur les réseaux sociaux. L'influence croissante de la culture des salons de coiffure pour hommes, des athlètes célèbres et des influenceurs numériques a encore amélioré les routines de coiffage chez les hommes, favorisant l'expérimentation avec les dégradés, les coupes texturées, les coiffures plus longues et les traitements colorants, qui nécessitent tous des produits coiffants spécialisés.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations concernant les ingrédients nocifs | -0.6% | Mondial, avec un examen accru en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations environnementales liées aux emballages, aux sprays et aux aérosols | -0.5% | L'Europe et l'Amérique du Nord sont en tête ; l'Asie-Pacifique émerge | Long terme (≥ 4 ans) |

| Pressions réglementaires et conformité plus stricte des ingrédients | -0.4% | Europe, Amérique du Nord et certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte sensibilité aux prix dans les marchés en développement | -0.7% | Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations concernant les ingrédients nocifs

Les préoccupations concernant les ingrédients nocifs ou controversés constituent un défi important sur le marché des produits coiffants. La sensibilisation croissante des consommateurs aux effets potentiels à long terme de produits chimiques tels que les parabènes, les sulfates, les conservateurs libérateurs de formaldéhyde, les phtalates et certains parfums synthétiques a intensifié l'examen des étiquettes de produits. Les produits coiffants sont particulièrement touchés en raison de leur utilisation fréquente et de leur contact prolongé avec le cuir chevelu, ce qui soulève des préoccupations concernant l'irritation du cuir chevelu, les dommages capillaires et l'exposition systémique. Cette sensibilisation croissante a influencé le comportement d'achat, les consommateurs recherchant de plus en plus les listes d'ingrédients, cherchant des certifications tierces et préférant les marques qui privilégient la transparence et les formulations à étiquette propre. La couverture médiatique négative, les discussions sur les réseaux sociaux et le plaidoyer des influenceurs pour une beauté « sans substances toxiques » amplifient encore ces préoccupations, pouvant décourager les achats répétés de formulations traditionnelles. Par conséquent, les marques historiques qui continuent de s'appuyer sur des polymères et des fixatifs chimiques conventionnels pourraient connaître une baisse de la confiance des consommateurs, à moins que les efforts de reformulation ne soient clairement communiqués au marché.

Préoccupations environnementales liées aux emballages, aux sprays et aux aérosols

Les préoccupations environnementales liées aux emballages et aux formats de distribution des produits contraignent de plus en plus la croissance sur le marché des produits coiffants. Les formats courants tels que les aérosols, les sprays à pompe et les contenants en plastique à usage unique, traditionnellement utilisés dans des produits comme les laques, les mousses et les volumisateurs, font l'objet d'un examen accru en raison de leur impact environnemental. Les problèmes incluent les composants non recyclables, le rejet de composés organiques volatils (COV) et les émissions de gaz à effet de serre provenant des propulseurs. Les consommateurs et les régulateurs incitent les marques à adopter des alternatives durables, ce qui présente des défis en termes de réputation et d'exploitation pour les entreprises. Les consommateurs soucieux de l'environnement préfèrent désormais les emballages rechargeables, les matériaux biodégradables et les bouteilles recyclables, et sont plus susceptibles de changer de fidélité envers les marques qui négligent les considérations écologiques. Les campagnes sur les réseaux sociaux, le plaidoyer pour l'éco-étiquetage et la sensibilisation croissante du public à la pollution plastique et au changement climatique ont intensifié les attentes en matière de conception de produits durables. Cela crée une pression supplémentaire sur les marques pour intégrer des solutions d'emballage respectueuses de l'environnement tout en maintenant les exigences fonctionnelles des produits coiffants, telles que la stabilité, l'efficacité de distribution et la durée de conservation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du gel face à l'innovation des crèmes

Le gel coiffant représentait 40,09 % des ventes en 2025, indiquant une division entre les formulations traditionnelles axées sur la tenue et les alternatives à finition naturelle. Pendant ce temps, les crèmes et cires coiffantes devraient croître à un CAGR de 4,59 % jusqu'en 2031, marquant le taux de croissance le plus rapide parmi les types de produits. Cette croissance est portée par une demande croissante de produits offrant une finition naturelle et une texture subtile, reflétant l'évolution des préférences des consommateurs. La préférence croissante pour les crèmes est motivée par l'esthétique professionnelle qui met l'accent sur les styles discrets plutôt que sur les finitions très brillantes, une tendance encore influencée par l'essor du télétravail et des arrangements de bureau hybrides, qui ont modifié les habitudes de soin personnel.

D'autres produits coiffants, tels que les pommades et les sprays texturisants, répondent à une demande de niche de la part des clients des salons de coiffure pour hommes et des professionnels des salons qui privilégient la polyvalence par rapport aux offres grand public. Ces produits sont particulièrement appréciés pour leur capacité à créer des styles variés tout en maintenant une qualité professionnelle. L'intégration des bénéfices coiffants et traitants influence l'innovation produit ; par exemple, le gel coiffant Bioré de Kao Corporation, qui incorpore des céramides pour l'hydratation du cuir chevelu, reflète la tendance croissante de la « skinification ». Cette tendance souligne la fusion des bénéfices cosmétiques et des soins de la peau dans les produits coiffants pour répondre aux attentes des consommateurs en matière de multifonctionnalité. Le respect de la norme ISO 22716 (Bonnes pratiques de fabrication pour les cosmétiques) est devenu essentiel, les produits non conformes risquant d'être retirés des principaux canaux de distribution, soulignant davantage l'importance de la conformité réglementaire pour maintenir une présence sur le marché.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par nature : la montée en puissance du biologique défie les acteurs synthétiques établis

Les produits synthétiques ou conventionnels devraient représenter 72,90 % du chiffre d'affaires en 2025, reflétant les compromis en termes de coût et de performance qui limitent l'adoption des produits biologiques dans les segments grand public. Les formulations biologiques et naturelles devraient croître à un CAGR de 5,80 % jusqu'en 2031. L'Écolabel de l'Union européenne, décerné aux produits répondant à des critères environnementaux stricts, est devenu un facteur de différenciation concurrentiel, les produits certifiés commandant des primes de prix de 15 % à 25 %. Les contraintes de la chaîne d'approvisionnement pour les botaniques certifiés biologiques ont limité l'expansion des marges, les coûts des ingrédients étant de 40 % à 60 % plus élevés que ceux des alternatives synthétiques. Les formulations synthétiques continuent d'offrir des avantages en termes de tenue et de résistance à l'humidité, qui sont des attributs essentiels pour les coiffeurs professionnels opérant dans des environnements à forte demande tels que les défilés de mode et les plateaux de tournage.

Le mouvement « clean beauty » a conduit à la prolifération de multiples certifications, notamment COSMOS, Natrue et EWG Verified, ce qui a créé une confusion chez les consommateurs et dilué l'impact des labels individuels. Pendant ce temps, les formulations synthétiques évoluent pour répondre aux préoccupations de sécurité. Les marques remplacent les parabènes par des conservateurs alternatifs tels que le phénoxyéthanol et adoptent des tensioactifs sans sulfates qui reproduisent les propriétés nettoyantes des ingrédients naturels. Ces développements reflètent les efforts continus des marques pour équilibrer la demande des consommateurs en matière de sécurité et de durabilité avec les avantages de performance et de coût des produits synthétiques.

Par gamme de prix : la grande consommation maintient sa position tandis que le premium accélère

Les produits grand public devraient représenter 78,16 % des ventes en 2025, tandis que les produits coiffants premium devraient croître à un CAGR de 5,67 % jusqu'en 2031. Cela met en évidence un marché à deux niveaux où la fidélité à la marque varie considérablement selon les groupes de revenus. La collection Gold Lust d'Oribe, dont le prix est compris entre 50 et 70 USD par unité, a connu une croissance de 22 % en 2025, portée par des partenariats avec des salons et des recommandations d'influenceurs qui positionnent la marque comme aspirationnelle. En réponse, les acteurs du marché grand public comme TRESemmé d'Unilever et Pantene de Procter & Gamble ont introduit des sous-marques « masstige », incorporant des éléments premium tels que des extraits botaniques et des emballages minimalistes à des prix plus accessibles. La sensibilité aux prix reste un facteur critique dans les marchés en développement, où les marques locales dans des pays comme l'Inde, l'Indonésie et le Nigéria sous-cotent les prix des multinationales de 30 % à 40 % grâce à des formulations simplifiées et des emballages en sachets.

Les plateformes de commerce électronique ont élargi l'accès aux produits premium, avec des services d'abonnement proposant des tailles d'essai qui réduisent les barrières à l'entrée. Par exemple, Birchbox a rapporté que 38 % de ses abonnés ont opté pour des produits coiffants premium en taille réelle après avoir essayé des échantillons. Le segment intermédiaire, comprenant des produits dont le prix est compris entre 10 et 25 USD, fait face à des pressions sur les marges à mesure que les consommateurs se tournent de plus en plus vers les options de valeur ou de luxe, obligeant les marques à repositionner leurs offres ou à quitter le marché.

Par utilisateur final : le segment masculin dépasse la croissance du segment féminin

Les consommatrices devraient représenter 53,21 % de la demande en 2025, reflétant des habitudes d'achat constantes et une gamme plus large d'offres de produits. Pendant ce temps, les utilisateurs finaux masculins devraient générer un taux de croissance annuel composé (CAGR) de 6,11 % jusqu'en 2031, ce qui en fait le segment démographique à la croissance la plus rapide. La normalisation du soin personnel masculin s'est accélérée depuis la pandémie, le retour au bureau augmentant l'attention portée à l'apparence professionnelle. Les marques neutres en termes de genre, notamment Hairstory et Function of Beauty, ont gagné en popularité en évitant le marketing binaire et en privilégiant l'efficacité des ingrédients plutôt que le ciblage démographique spécifique.

Les consommatrices restent le principal groupe démographique ; cependant, la croissance dans ce segment a plafonné sur les marchés matures à mesure que la pénétration des produits approche la saturation. Les efforts d'innovation se concentrent de plus en plus sur les besoins des types de cheveux spécifiques, tels que les cheveux bouclés, frisés et texturés, qui ont historiquement été mal desservis par les formulations grand public. Les marques qui ne développent pas de formulations spécifiques aux hommes, telles que des textures plus légères, une absorption plus rapide et des parfums subtils, risquent de perdre des parts de marché au profit de spécialistes comme Uppercut Deluxe et Baxter of California.

Par canaux de distribution : le commerce en ligne bouleverse les intermédiaires traditionnels

Les supermarchés et hypermarchés représentaient 40,65 % de la part de distribution en 2025, tandis que les boutiques en ligne devraient croître à un CAGR de 6,97 % jusqu'en 2031, représentant le canal de distribution à la croissance la plus rapide. Cela met en évidence un changement structurel vers des modèles directs au consommateur et axés sur le numérique. Les plateformes de commerce électronique rationalisent le processus de découverte à l'achat. Cependant, les épiceries de proximité et les magasins spécialisés subissent des pressions sur les marges en raison de la baisse de la fréquentation. Les détaillants spécialisés en beauté, tels qu'Ulta et Sephora, adoptent des stratégies omnicanales qui intègrent les consultations en magasin avec l'exécution en ligne.

Les supermarchés et hypermarchés continuent de bénéficier des achats impulsifs et de la disponibilité immédiate des produits. Cependant, leur part de marché diminue à mesure que les consommateurs plus jeunes privilégient de plus en plus la commodité et les recommandations personnalisées par rapport à la navigation traditionnelle en magasin. Des détaillants comme Walmart et Target ont répondu en élargissant leurs assortiments de produits de beauté et en collaborant avec des marques de prestige qui étaient auparavant exclusives aux canaux spécialisés. La combinaison des canaux de distribution devrait devenir plus fragmentée à mesure que les marques explorent des approches innovantes, telles que les boutiques éphémères, les distributeurs automatiques et les partenariats hôteliers, pour interagir avec les consommateurs dans des environnements non traditionnels.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord représentait 39,92 % du chiffre d'affaires projeté pour 2025, reflétant sa part de marché significative. Cependant, la maturité de la région est évidente dans ses taux de croissance à un chiffre, inférieurs à la moyenne mondiale. Les États-Unis restent le plus grand marché national, avec des États comme la Californie et New York contribuant de manière significative aux ventes nationales en raison de revenus par habitant élevés et d'un réseau dense de salons. Au Canada, les exigences d'étiquetage bilingue et des réglementations plus strictes sur les ingrédients en vertu de la liste des ingrédients cosmétiques de Santé Canada ont augmenté les coûts de conformité, poussant certaines marques plus petites à quitter le marché. Le marché mexicain est divisé, avec des importations premium concentrées dans les centres urbains tels que Mexico et Monterrey, tandis que les marques locales grand public dominent les zones rurales.

La région Asie-Pacifique devrait croître à un CAGR de 5,11 % jusqu'en 2031, portée par la hausse des revenus de la classe moyenne et la popularité des tendances K-beauty et J-beauty, qui mettent l'accent sur des esthétiques minimalistes et des formulations multifonctionnelles. En Chine, la tendance de la « skinification » s'est étendue aux soins capillaires, les consommateurs recherchant des produits coiffants incluant des ingrédients bénéfiques pour le cuir chevelu tels que la niacinamide et le centella asiatica. Le marché indien se développe rapidement, avec des villes de deuxième rang comme Pune, Jaipur et Lucknow stimulant la demande incrémentale à mesure que les revenus disponibles augmentent et que les normes de soin personnel évoluent. Au Japon, le vieillissement de la population a déplacé la demande vers des formulations capillaires anti-âge, incitant des entreprises comme Kao Corporation et Shiseido à lancer des produits coiffants ciblant les cheveux clairsemés et grisonnants.

Le marché européen est fortement influencé par le règlement REACH de l'UE, qui restreint plus de 1 300 ingrédients cosmétiques. Ce règlement oblige les marques à reformuler leurs produits pour les 27 États membres du bloc, augmentant les coûts de R&D mais créant un avantage concurrentiel pour les marques conformes face aux entrants non conformes. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés émergents mais attirent des investissements croissants. Par exemple, Unilever a étendu son empreinte de fabrication au Brésil en 2025 pour répondre à la classe moyenne croissante de la région. En Afrique du Sud, le marché bénéficie de la disponibilité et de la pénétration accrues des produits pour cheveux texturés.

Paysage concurrentiel

Le marché des produits coiffants présente une fragmentation modérée, les multinationales telles que L'Oréal, Unilever et Procter & Gamble représentant environ 45 % du chiffre d'affaires mondial. Cependant, ces entreprises font face à une érosion continue de leurs parts de marché de la part de marques spécialisées qui utilisent les canaux de distribution des salons et les partenariats avec des influenceurs pour contourner les modèles de distribution traditionnels. Les marques spécialisées exploitent de plus en plus les stratégies directes au consommateur et le marketing de niche pour séduire des segments de consommateurs spécifiques. Les tendances stratégiques indiquent une division dans les approches : les acteurs du marché grand public se concentrent sur le leadership par les coûts grâce à l'intégration verticale et aux collaborations avec des marques distributeurs pour maintenir l'accessibilité des prix, tandis que les marques premium mettent l'accent sur la validation clinique et les références en matière de durabilité pour soutenir des prix plus élevés et renforcer la confiance des consommateurs.

Des opportunités subsistent dans les formulations hybrides qui combinent la tenue coiffante avec des bénéfices pour la santé du cuir chevelu, portées par la tendance croissante de la « skinification » dans les soins capillaires, où les principes des soins de la peau sont appliqués aux produits capillaires. Cette tendance est illustrée par les dépôts de brevets de Kao Corporation pour des gels coiffants infusés de céramides, qui visent à offrir à la fois une fonctionnalité coiffante et une nutrition du cuir chevelu. De plus, l'adoption de la technologie transforme la dynamique concurrentielle, les marques exploitant des outils d'essayage en réalité augmentée pour permettre aux consommateurs de visualiser les effets des produits et des recommandations de produits basées sur l'IA pour personnaliser les expériences d'achat. Ces innovations contribuent à réduire les taux de retour et à améliorer les taux de conversion, améliorant la satisfaction et la fidélité des clients.

La conformité réglementaire est devenue un facteur critique pour maintenir une présence sur le marché, notamment le respect de la norme ISO 22716 (Bonnes pratiques de fabrication pour les cosmétiques) et du règlement REACH de l'UE. Ces normes garantissent la sécurité et la qualité des produits, offrant un avantage concurrentiel aux marques conformes. Les marques non conformes font face à des risques importants, notamment le déréférencement des principaux détaillants et plateformes de commerce électronique, ce qui peut gravement affecter leur accès au marché. À mesure que le contrôle réglementaire s'intensifie, les entreprises investissent de plus en plus dans des mesures de conformité pour protéger leurs positions sur le marché et répondre aux attentes des consommateurs en matière de produits sûrs et fiables.

Leaders du secteur des produits coiffants

L'Oréal S.A.

Kao Corporation

Unilever PLC

Henkel AG and Co. KGaA

The Procter and Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2024 : Dyson a lancé ses sérums pré-coiffage et post-coiffage, incorporant du chitosane, une macromolécule dérivée des champignons huîtres. Ces sérums, développés à l'aide de la technologie propriétaire Triodetic de Dyson, offrent une tenue flexible tout au long de la journée.

- Juillet 2024 : OLAPLEX a introduit sa technologie Bond Shaping ainsi qu'un traitement de reconstruction des boucles en 3 étapes et le gel définisseur de boucles No.10 Bond Shaper. Cette formulation brevetée est conçue spécifiquement pour les ondulations naturelles, les boucles et les frisures. Le lancement répond à la demande croissante de produits spécifiques aux boucles et de solutions de coiffage professionnel.

- Juillet 2024 : Henkel, fabricant mondial de produits industriels et grand public, a inauguré une nouvelle installation de production de soins capillaires à Riyad. L'installation produit une variété de produits sous la marque Pert, notamment des shampooings, des après-shampooings et des articles de coiffage spécialisés, répondant à la demande croissante de produits de soin personnel premium au Moyen-Orient.

Périmètre du rapport mondial sur le marché des produits coiffants

Les produits coiffants désignent les produits utilisés pour créer différentes coiffures sur des cheveux naturels. Ces produits peuvent être utilisés individuellement et également avec des outils de coiffage. Le marché des produits coiffants est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en gel coiffant, mousse coiffante, laque coiffante, crèmes et cires coiffantes, et autres produits coiffants. Le marché est segmenté par canaux de distribution : épiceries de proximité, supermarchés/hypermarchés, magasins spécialisés, boutiques en ligne et autres canaux de distribution. De plus, le marché est segmenté géographiquement en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en milliards USD).

| Gel coiffant |

| Mousse coiffante |

| Laque coiffante |

| Crèmes et cires coiffantes |

| Autres produits coiffants |

| Synthétique/Conventionnel |

| Biologique/Naturel |

| Grande consommation |

| Premium |

| Homme |

| Femme |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Gel coiffant | |

| Mousse coiffante | ||

| Laque coiffante | ||

| Crèmes et cires coiffantes | ||

| Autres produits coiffants | ||

| Par nature | Synthétique/Conventionnel | |

| Biologique/Naturel | ||

| Par gamme de prix | Grande consommation | |

| Premium | ||

| Par utilisateur final | Homme | |

| Femme | ||

| Par canaux de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des produits coiffants devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un CAGR de 4,43 % de 2026 à 2031, faisant passer la valeur de 10,04 milliards USD à 12,47 milliards USD.

Quel type de produit gagne du terrain face au gel coiffant traditionnel ?

Les crèmes et cires coiffantes sont les plus en progression, avançant à un CAGR de 4,59 % jusqu'en 2031, les consommateurs privilégiant les looks à finition naturelle.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance clé ?

La hausse des revenus disponibles dans les villes de deuxième rang et les plateformes de commerce social dominantes propulsent un CAGR de 5,11 % dans la région.

Quels facteurs stimulent la demande de formulations coiffantes biologiques ?

Les restrictions réglementaires sur les produits chimiques controversés et la préférence des consommateurs pour des listes d'ingrédients transparentes stimulent une croissance annuelle de 5,80 % des produits biologiques.

Dernière mise à jour de la page le: