Taille et part du marché des MCU pour cartes à puce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.68 Milliards de dollars |

| Taille du Marché (2031) | 4.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MCU pour cartes à puce par Mordor Intelligence

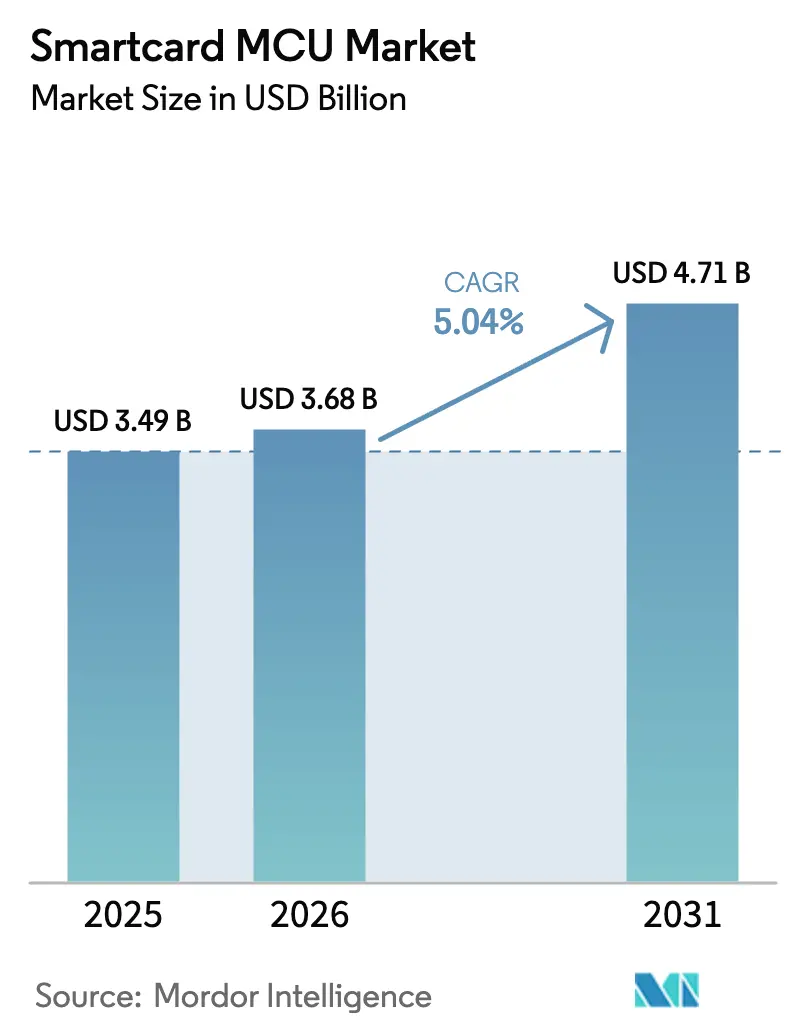

La taille du marché des MCU pour cartes à puce est projetée à 3,49 milliards USD en 2025, 3,68 milliards USD en 2026, et devrait atteindre 4,71 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,04 % de 2026 à 2031.

La croissance repose sur un cycle de remplacement régulier des cartes de paiement, tandis que les déploiements d'identité numérique pilotés par les gouvernements, les mandats de cryptographie post-quantique et les innovations biométriques à double interface redistribuent les priorités en matière de nomenclature. Les fournisseurs recertifient l'intégralité de leurs portefeuilles de produits aux niveaux Critères Communs EAL6+ et EAL7 pour satisfaire au règlement de l'Union européenne sur le portefeuille d'identité numérique et à plusieurs projets pilotes de monnaie numérique de banque centrale. La certification en décembre 2024 par l'Allemagne du premier élément sécurisé prêt pour la cryptographie post-quantique a accéléré les appels d'offres spécifiant la prise en charge de ML-KEM et ML-DSA. L'Asie-Pacifique conserve le leadership en volume grâce au réseau de paiements lié à Aadhaar en Inde et à l'agenda de substitution domestique de la Chine, tandis que le Moyen-Orient affiche le TCAC régional le plus rapide grâce aux programmes de gouvernement intelligent. Sur le plan architectural, les dispositifs 32 bits dominent les cas d'usage nécessitant l'environnement d'exécution Java Card et Global Platform SCP03, et la montée en puissance des charges utiles biométriques et post-quantiques fait pencher la demande vers des densités mémoire de 128 Ko. Par ailleurs, les fournisseurs subissent une pression sur les marges, car la substitution par les portefeuilles mobiles freine les nouvelles émissions sur les marchés matures et les acteurs chinois d'éléments sécurisés pratiquent des remises agressives dans les appels d'offres domestiques.

Principaux enseignements du rapport

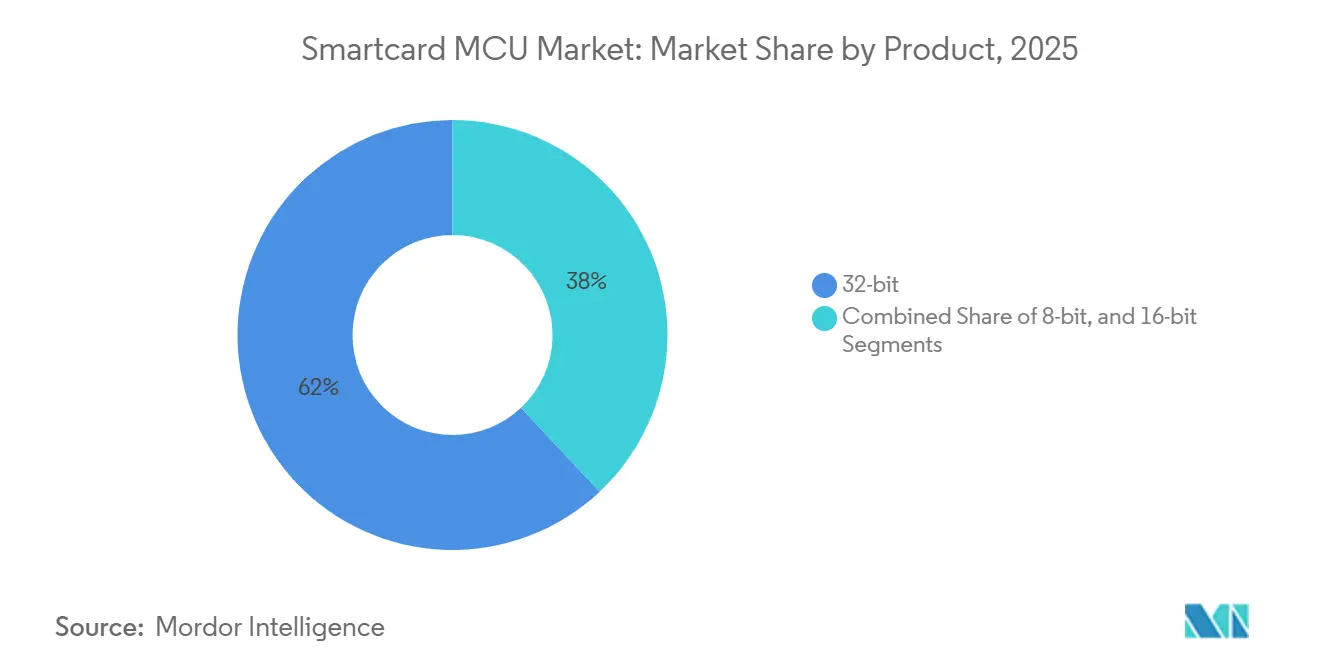

- Par architecture de produit, les MCU 32 bits ont capturé 62,01 % de la part de revenus en 2025 ; les 8 bits et 16 bits combinés devraient rester en retrait, les dispositifs 32 bits progressant à un TCAC de 5,62 % jusqu'en 2031.

- Par fonctionnalité, la sécurité et le contrôle d'accès ont dominé avec une part de 44,34 % de la taille du marché des MCU pour cartes à puce en 2025 et progressent à un TCAC de 6,02 % jusqu'en 2031.

- Par secteur d'utilisation final, la banque, les services financiers et l'assurance ont détenu 38,12 % des revenus de 2025, tandis que le gouvernement et la santé enregistrent le TCAC projeté le plus élevé à 6,55 % jusqu'en 2031.

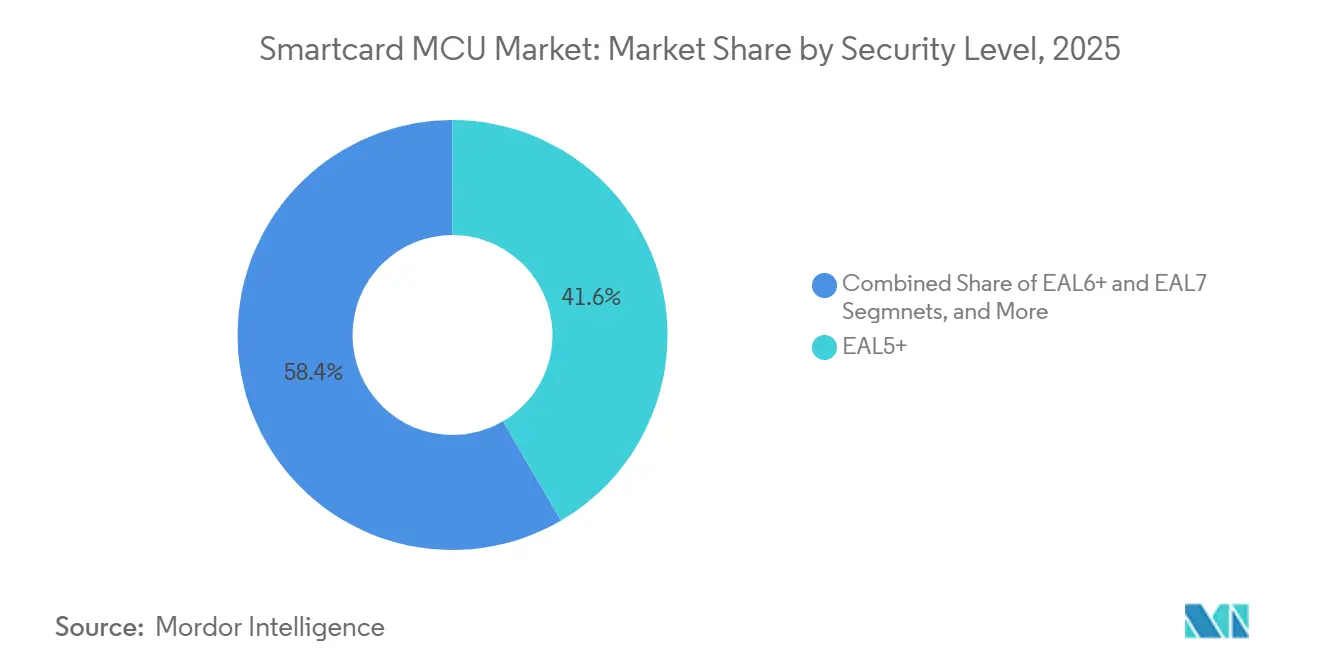

- Par niveau de sécurité, EAL5+ a conservé une part de 41,58 % en 2025 ; EAL6+ est le niveau à la croissance la plus rapide avec un TCAC de 5,96 % porté par la demande post-quantique et en matière d'infrastructures critiques.

- Par densité mémoire, les dispositifs 64 Ko ont représenté 39,05 % du volume en 2025, tandis que les variantes ≥128 Ko devraient progresser à un TCAC de 6,23 % en raison des exigences en charges utiles biométriques et post-quantiques.

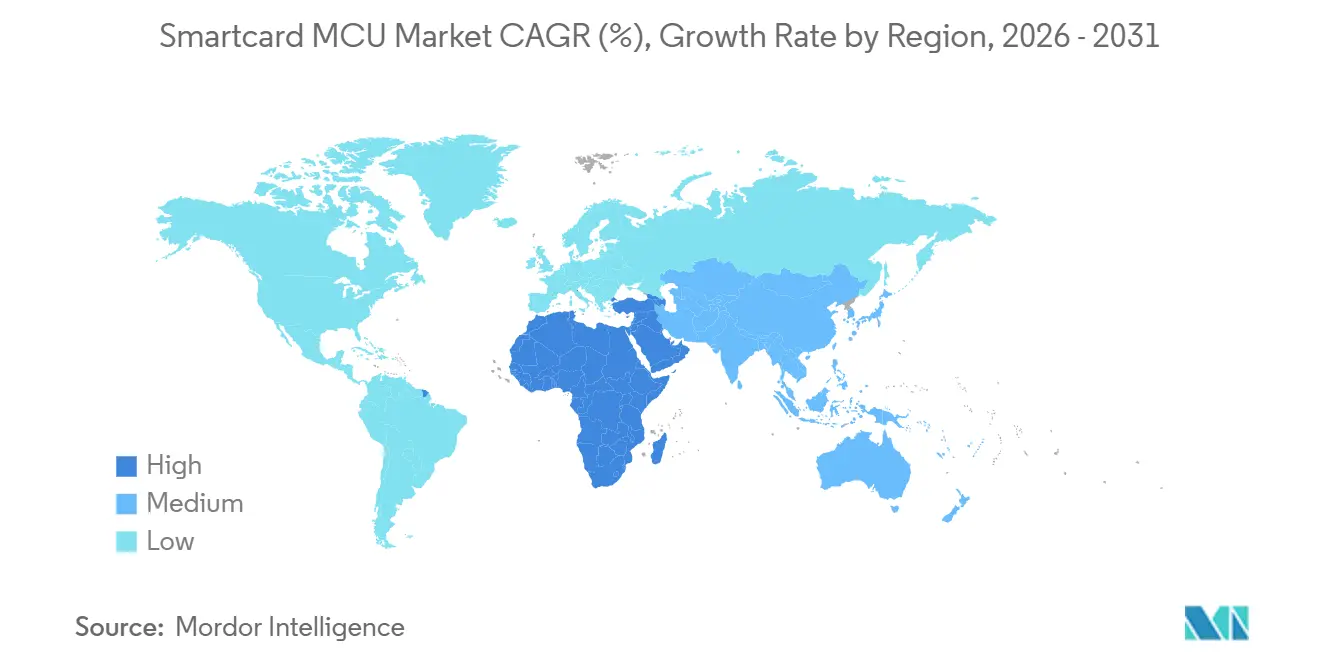

- Par géographie, l'Asie-Pacifique a commandé une part de marché des MCU pour cartes à puce de 37,82 % en 2025 ; le Moyen-Orient et l'Afrique est la région en expansion la plus rapide avec un TCAC de 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des MCU pour cartes à puce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration vers des cartes de paiement conformes à EMV | +1.20% | Mondial, avec accélération en Amérique latine et en Afrique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Déploiements nationaux de cartes d'identité électroniques et de passeports électroniques | +0.90% | Europe et Asie-Pacifique en tête, expansion vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Remplacement des cartes SIM par des formats eSIM compatibles 5G | +0.70% | Amérique du Nord et Europe en tête, Asie-Pacifique suit | Moyen terme (2 à 4 ans) |

| Modernisation de la collecte sans contact des tarifs de transport en commun | +0.60% | Centres urbains mondiaux, concentrés en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Feuilles de route d'éléments sécurisés prêts pour la cryptographie post-quantique | +0.50% | Mondial, avec adoption précoce dans les secteurs gouvernemental et de la défense | Long terme (≥ 4 ans) |

| Renouvellement des cartes à puce de télévision payante dans les marchés émergents | +0.40% | Amérique latine, Moyen-Orient et Afrique, et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Migration vers des cartes de paiement conformes à EMV

L'activation obligatoire des puces au Brésil, au Mexique et dans la plupart des États membres du Conseil de coopération du Golfe a éloigné des dizaines de millions de comptes de débit et de crédit des supports à piste magnétique. Les banques émettrices de cartes standardisent sur des éléments sécurisés à double interface avec des empreintes EEPROM plus importantes pour stocker des cryptogrammes dynamiques, augmentant ainsi le contenu en silicium par unité et relevant le prix de vente moyen par carte malgré une érosion générale des prix.[1]EMVCo, "Spécifications EMV sans contact pour les systèmes de paiement," EMVCo, 01 juil. 2024, emvco.com.

Déploiements nationaux de cartes d'identité électroniques et de passeports électroniques

Le règlement de l'UE sur l'identité numérique oblige les États membres à mettre à niveau leurs justificatifs d'identité vers des éléments sécurisés EAL6+ qui stockent des images biométriques et permettent des signatures électroniques, ancrant des cycles de remplacement de 10 à 15 ans. L'expansion d'Aadhaar en Inde et la refonte du numéro My Number au Japon déclenchent des commandes d'éléments sécurisés intégrant une infrastructure à clé publique sur carte et un partitionnement multi-application, élargissant les flux de revenus pour les fournisseurs prêts à la certification.[2]Commission européenne, "Proposition de règlement établissant un cadre pour une identité numérique européenne," Journal officiel de l'Union européenne, 28 mars 2024, europa.eu.

Remplacement des cartes SIM par des formats eSIM compatibles 5G

Les eSIM intégrées aux appareils déplacent la demande de MCU pour cartes à puce des modules amovibles vers des éléments sécurisés embarqués. Les équipementiers automobiles et les marques de smartphones haut de gamme pré-provisionnent désormais plusieurs profils d'opérateurs lors de la fabrication, stimulant des volumes unitaires hors paiement plus élevés et favorisant les cœurs 32 bits avec des modes veille à très faible consommation.[3]GSMA Intelligence, "Livre blanc eSIM : le quoi, le pourquoi et le comment de l'eSIM," GSMA, 10 mars 2024, gsma.com.

Modernisation de la collecte sans contact des tarifs de transport en commun

Les opérateurs de mégapoles à Singapour, Séoul et Londres migrent les cartes de transport propriétaires héritées vers une architecture EMV en boucle ouverte, ce qui élève les exigences cryptographiques et augmente la complexité des contrôleurs. La coexistence multi-application (transport, commerce de détail, contrôle d'accès aux bâtiments) fait de la capacité flash et RAM des paramètres de conception déterminants.[4]Transport for London, "Rapport annuel et états financiers 2024," Transport for London, 30 sept. 2024, tfl.gov.uk.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Basculement rapide vers les portefeuilles mobiles | -1.40% | Mondial, plus prononcé sur les marchés développés | Court terme (≤ 2 ans) |

| Pression sur le prix de vente moyen de la part des fonderies chinoises | -0.80% | Mondial, affectant les segments de produits courants | Moyen terme (2 à 4 ans) |

| Pénurie de capacité de test certifiée (Critères Communs, FIPS) | -0.60% | Mondial, goulot d'étranglement pour les applications haute sécurité | Moyen terme (2 à 4 ans) |

| Restrictions à l'exportation liées aux tensions géopolitiques | -0.50% | Corridors commerciaux États-Unis–Chine, répercussions sur les marchés alliés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Basculement rapide vers les portefeuilles mobiles

Le franchissement du seuil de 1 000 milliards USD de paiements mobiles en 2024 signale une préférence pour le paiement sans contact en Amérique du Nord et en Europe occidentale. Les volumes de cartes reculent sur les portefeuilles de débit de base ; cependant, les éléments sécurisés embarqués dans les téléphones récupèrent une partie de la demande en silicium, modifiant le mix de facteurs de forme plutôt qu'en effaçant le volume total adressable.[5]Joanna Stavins, "Les paiements à l'ère numérique," Série de documents de travail de la Banque fédérale de réserve de Boston, 15 sept. 2024, bostonfed.org.

Pression sur le prix de vente moyen de la part des fonderies chinoises

Huahong et CEC Huada ont ajouté une capacité sur des plaquettes de 200 mm axée sur les nœuds matures à 90 nm et regroupent des services de personnalisation pour sous-coter les acteurs établis de 15 à 20 %, exerçant une pression particulière sur les niveaux 8 bits et 16 bits. Les fournisseurs occidentaux répondent en accélérant les migrations vers les procédés à 40 nm et en mettant en avant les certifications de sécurité premium comme avantage concurrentiel.[6]Infineon Technologies AG, "Infineon publie ses résultats du quatrième trimestre 2024," Communiqué de presse Infineon, 01 nov. 2024, infineon.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les architectures 32 bits soutiennent l'évolution cryptographique

Les dispositifs 32 bits ont représenté 62,01 % des revenus de 2025, et le segment devrait progresser à un TCAC de 5,62 % à mesure que les exigences en matière de latence des transactions et de débit cryptographique augmentent. Ce leadership soutient la domination des 32 bits sur la taille du marché des MCU pour cartes à puce, notamment dans les cartes EMV à double interface, les eSIM et les justificatifs d'identité électroniques gouvernementaux. NXP SmartMX3 et Infineon SLC38 intègrent des moteurs AES, RSA et ECC qui respectent les limites sans contact EMV de niveau 1 tout en consommant moins de 100 mW. Les algorithmes post-quantiques ancrent davantage la suprématie des 32 bits, car les mathématiques des réseaux de treillis dépassent la capacité d'instruction des alternatives 16 bits.

Les déploiements biométriques accélèrent le rythme. Les algorithmes de correspondance sur carte exigent 40 à 60 Ko de mémoire flash et une vérification de modèle en moins d'une seconde, poussant les émetteurs vers des configurations ≥128 Ko. Les livraisons d'IDEMIA F.CODE début 2025 illustrent le niveau de performance que les portefeuilles premium attendent désormais. Bien que la substitution par les portefeuilles mobiles réduise les volumes de première émission dans les économies développées, le parc installé de 20 milliards de cartes de paiement garantit un flux de remplacement résilient, étirant les cycles de renouvellement de trois à cinq ans pour amortir les coûts de la double interface.

Par fonctionnalité : la sécurité et le contrôle d'accès en tête face aux mandats d'authentification multifacteur

La sécurité et le contrôle d'accès ont représenté 44,34 % des revenus de 2025, progressant à un rythme de 6,02 % à mesure que les entreprises modernisent leurs contrôleurs de portes et leurs systèmes d'accès logique avec des flux d'authentification multifacteur combinant carte à puce et biométrie. La directive NIS2 de l'Union européenne, entrée en vigueur en octobre 2024, oblige les opérateurs d'infrastructures critiques à déployer des justificatifs d'identité ancrés dans le matériel, stimulant la demande de puces certifiées EAL5+. La fonctionnalité de transaction, principalement les cartes de paiement, correspond au TCAC global du marché des MCU pour cartes à puce, son potentiel de hausse étant limité par la cannibalisation des portefeuilles mobiles. Les modules de communication, y compris les eSIM, s'accélèrent sur la dynamique de la 5G ; les règles de provisionnement à distance GSMA SGP.32 ajoutent des surcharges mémoire par voie hertzienne qui font passer les densités de 32 Ko à 64 Ko.

La convergence fonctionnelle s'accélère. Les supports de tarification de transport coexistent désormais avec des applets de fidélité et d'identité sur une seule puce, et les cartes d'identité nationales intègrent des capacités de signature numérique pour les services d'administration en ligne. STMicroelectronics ST31P450, embarquant 128 Ko d'EEPROM et des domaines d'applets en bac à sable, illustre l'approche plateforme qui permet aux émetteurs de monétiser la capacité disponible via des services à valeur ajoutée.

Par secteur d'utilisation final : le gouvernement et la santé en forte hausse grâce aux mandats d'identité numérique

Le gouvernement et la santé est le secteur vertical à la croissance la plus rapide à 6,55 %, car la législation sur les dossiers de santé électroniques en Allemagne, en France et au Japon exige le stockage des clés sur la carte. Le dossier patient électronique allemand est entré en service en janvier 2025, émettant 73 millions de cartes à puce certifiées EAL4+ aujourd'hui, avec une prise en charge post-quantique obligatoire d'ici 2028. Le portefeuille d'identité numérique de l'UE à lui seul sous-tend plus de 350 millions de justificatifs d'identité, offrant au segment une longue traîne de demande.

La banque, les services financiers et l'assurance détient une part de 38,12 % mais fait face à une compression des marges liée aux portefeuilles. Les transactions de portefeuille financées par carte ont augmenté de 10,91 % en glissement annuel en 2025, atténuant l'urgence de réémission. Les télécommunications enregistrent un volume stable à mesure que l'adoption des eSIM progresse : plus de 2 milliards d'appareils compatibles ont été expédiés en 2025. Le commerce de détail, le transport et l'éducation suivent la croissance globale mais manquent des catalyseurs réglementaires qui alimentent le pipeline gouvernemental.

Par niveau de sécurité : EAL6+ en progression grâce aux besoins post-quantiques et en matière d'infrastructures critiques

Alors qu'EAL5+ commande une part dominante de 41,58 %, EAL6+ connaît la croissance la plus rapide, affichant un TCAC notable de 5,96 %. Cette progression est largement portée par les exigences accrues des régulateurs et des banques centrales en matière de protections strictes contre les fuites par canaux auxiliaires. L'accent croissant mis sur la cybersécurité et la protection des données dans les applications critiques a amplifié le besoin de niveaux d'assurance plus élevés, faisant des certifications EAL6+ un différenciateur clé sur le marché. Dans un mouvement significatif, le EdgeLock SE052F de NXP, qui a reçu la certification EAL6+ en octobre 2024, vise désormais les secteurs automobile et industriel.

Ces secteurs accordent la priorité à la sécurité, notamment contre des menaces telles que l'exécution de code arbitraire et les canaux cachés, car ils opèrent dans des environnements où la fiabilité et la sécurité sont primordiales. Cependant, le paysage est difficile : à l'échelle mondiale, moins de 20 laboratoires accrédités sont équipés pour gérer les évaluations EAL6+. Cette rareté prolonge les délais jusqu'à 18 à 24 mois, créant des goulots d'étranglement dans le processus de certification. En conséquence, les fournisseurs disposant de plateformes pré-certifiées acquièrent une position stratégiquement avantageuse, leur permettant de répondre aux demandes du marché plus rapidement et efficacement. La capacité d'évaluation limitée souligne l'importance des investissements précoces dans les processus de certification pour sécuriser un avantage concurrentiel sur ce marché en évolution.

Par densité mémoire : les puces haute capacité gagnent du terrain

En 2025, les composants 64 Ko représentaient 39,05 % du total, soulignant leur présence significative sur le marché. Cependant, les composants de densités 128 Ko et supérieures devraient croître à un taux de croissance annuel composé (TCAC) de 6,23 %, indiquant un glissement de la demande vers des composants de plus haute densité. La taille croissante des clés publiques post-quantiques est un facteur critique qui alimente cette tendance. Par exemple, les clés publiques ML-KEM nécessitent 1,3 Ko, tandis que les clés publiques ML-DSA exigent 2,6 Ko. Ces tailles dépassent largement les empreintes de l'ECC-256, créant une pression supplémentaire sur les zones d'exploitation sécurisées de 64 Ko pour répondre à ces exigences. Les cartes biométriques à double interface aggravent encore ce défi. Ces cartes consomment déjà 40 à 60 Ko de mémoire pour stocker les modèles d'empreintes digitales, laissant un espace minimal pour les mises à jour du micrologiciel ou l'intégration d'applets à valeur ajoutée. Cette limitation a rendu les options de mémoire de plus haute densité plus attrayantes, les émetteurs étant prêts à payer une prime pour la capacité supplémentaire afin de répondre aux exigences en évolution. Simultanément, les avancées dans les fonderies de semi-conducteurs ont joué un rôle central dans la réduction de l'écart de coût entre les matrices 64 Ko et 128 Ko.

L'écart de coût, qui s'élevait à 25 % en 2020, devrait tomber en dessous de 20 % d'ici 2025. Cette réduction des coûts a abaissé les barrières à l'adoption pour les composants de plus haute densité, permettant aux émetteurs de passer plus facilement à ces solutions avancées. En conséquence, le marché assiste à un glissement progressif mais régulier vers des composants mémoire de plus haute densité pour répondre aux exigences croissantes des applications modernes.

Analyse géographique

L'Asie-Pacifique a contrôlé 37,82 % des revenus de 2025, son échelle étant ancrée par le réseau de paiements Aadhaar en Inde et la poussée d'autosuffisance en éléments sécurisés de la Chine. Le ministère de la Sécurité publique de Chine approuve les composants de CEC Huada et Beijing Fudan Microelectronics pour un marché de 1,4 milliard de cartes d'identité nationales, excluant les fournisseurs occidentaux de l'un des plus grands viviers de justificatifs d'identité. L'Interface de Paiement Unifiée de l'Inde a traité 16,7 milliards de transactions en décembre 2025, renforçant la demande de cartes RuPay à double interface fabriquées localement, même si les acteurs chinois testent leur compétitivité tarifaire. Le Japon et la Corée du Sud s'ajoutent au total régional avec respectivement des mises à niveau de passeports post-quantiques et des mandats de paiement sans contact intégral.

Le Moyen-Orient et l'Afrique affiche le TCAC le plus élevé à 6,74 %. La plateforme Absher d'Arabie saoudite et la carte d'identité biométrique Emirates ID des Émirats arabes unis regroupent des éléments sécurisés pour les justificatifs d'administration en ligne et de transport, les agences nationales de cybersécurité stipulant des minimums EAL5+. La Turquie pilote des identités numériques mobiles s'appuyant sur des éléments sécurisés eSIM, illustrant l'appétit régional pour les schémas de justificatifs hybrides.

L'Europe bénéficie du règlement sur le portefeuille d'identité numérique qui oblige les États membres à émettre d'ici 2026. Les cartes patient électroniques allemandes et les mises à jour biométriques de la Carte Vitale française amplifient les commandes du secteur public. L'Amérique du Nord est en retrait sur la dynamique des identités publiques mais enregistre un remplacement régulier des cartes de paiement et une demande de démarrage sécurisé industriel. L'Amérique latine affiche une forte thèse EMV mais fait face à l'érosion des portefeuilles dans les centres urbains, tandis que l'adoption en Afrique se concentre en Afrique du Sud et au Nigeria, où les projets d'inclusion financière s'appuient sur des puces EAL4+ pour équilibrer sécurité et économie unitaire.

Paysage concurrentiel

Le marché des MCU pour cartes à puce est modérément consolidé. NXP Semiconductors, Infineon Technologies et STMicroelectronics contrôlent ensemble environ 60 % des expéditions 32 bits, fortifiés par des décennies d'expertise en Critères Communs et des liens bien établis avec les bureaux de personnalisation de cartes tels qu'IDEMIA, Thales et Giesecke+Devrient. Les challengers chinois CEC Huada, Beijing Fudan Microelectronics et Shanghai Huahong érodent les parts dans les appels d'offres domestiques avec des remises de 20 à 30 %, mais les plafonds de nœuds de procédé au-dessus de 28 nm entravent leur entrée dans les niveaux post-quantiques et biométriques.

Les acteurs établis occidentaux défendent les segments premium grâce à des logiciels de gestion du cycle de vie groupés, des certifications EAL6+ ou EAL7, et une disponibilité pour les normes ML-KEM et ML-DSA. Les stratégies d'écosystème s'intensifient, des fournisseurs tels que NXP s'associant à Fingerprint Cards pour une synergie matérielle de capteurs, tandis qu'IDEMIA propose des services d'enrôlement sur smartphone de bout en bout qui monétisent au-delà du silicium. La rareté des laboratoires EAL6+ cimente davantage la position des acteurs établis, car les entreprises capables de faire progresser en parallèle des variantes de micrologiciels dans la certification peuvent renouveler leurs portefeuilles plus rapidement que les nouveaux entrants en attente d'évaluation.

Les opportunités inexploitées résident dans les cartes biométriques à double interface et les portefeuilles post-quantiques. Les fournisseurs qui intègrent des éléments sécurisés, des capteurs et des piles de mise à jour à distance sous une seule référence peuvent revendiquer une prime de prix de 15 à 20 % dans les appels d'offres haute assurance. Le récit concurrentiel migre ainsi des spécifications en MHz et Ko vers l'agilité du micrologiciel et les points d'ancrage de services qui réduisent le coût total de possession des émetteurs sur des parcs de cartes de plusieurs millions d'unités.

Leaders du secteur des MCU pour cartes à puce

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Renesas Electronics Corporation

Microchip Technology Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : l'Autorité de transport rapide métropolitain d'Atlanta a achevé son système Better Breeze, installant 1 800 lecteurs sans contact et 500 portiques de péage acceptant les cartes EMV en boucle ouverte et les portefeuilles mobiles.

- Juillet 2025 : Mastercard et Eastern Bank ont lancé une carte de paiement biométrique en métal haut de gamme au Bangladesh, utilisant des puces Infineon SECORA Pay Bio pour des transactions sans code PIN jusqu'à 500 USD.

- Janvier 2025 : IDEMIA a introduit la plateforme biométrique F. CODE, permettant l'enrôlement des empreintes digitales via smartphone et réduisant les coûts d'intégration des émetteurs de 40 %.

- Janvier 2025 : le système de dossier patient électronique allemand est entré en service, distribuant 73 millions de cartes à puce EAL4+ avec une prise en charge post-quantique obligatoire prévue pour 2028.

Portée du rapport mondial sur le marché des MCU pour cartes à puce

Les microcontrôleurs pour cartes à puce sont des microcontrôleurs spécialisés conçus pour être utilisés dans les cartes à puce. Ces cartes sont utilisées dans une variété d'applications, telles que les cartes de paiement, les cartes de contrôle d'accès et les cartes d'identification. Ces cartes sont généralement plus sécurisées et résistantes aux manipulations que les microcontrôleurs à usage général, car elles sont souvent utilisées pour stocker des données sensibles, telles que des informations financières ou des informations d'identification personnelle.

Le rapport sur le marché des MCU pour cartes à puce est segmenté par produit (8 bits, 16 bits, 32 bits), fonctionnalité (transaction, communication, sécurité et contrôle d'accès), secteur d'utilisation final (BFSI, télécommunications, gouvernement et santé, éducation, commerce de détail, transport, autres secteurs d'utilisation final), niveau de certification de sécurité (Critères Communs EAL4+, EAL5+, EAL6+, EAL7), densité mémoire (≤16 Ko, 32 Ko, 64 Ko, ≥128 Ko) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| 8 bits |

| 16 bits |

| 32 bits |

| Transaction |

| Communication |

| Sécurité et contrôle d'accès |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications |

| Gouvernement et santé |

| Éducation |

| Commerce de détail |

| Transport |

| Autres secteurs d'utilisation final |

| Critères Communs EAL4+ |

| EAL5+ |

| EAL6+ |

| EAL7 |

| ≤16 Ko |

| 32 Ko |

| 64 Ko |

| ≥128 Ko |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par produit | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| Par fonctionnalité | Transaction | |

| Communication | ||

| Sécurité et contrôle d'accès | ||

| Par secteur d'utilisation final | Banque, services financiers et assurance (BFSI) | |

| Télécommunications | ||

| Gouvernement et santé | ||

| Éducation | ||

| Commerce de détail | ||

| Transport | ||

| Autres secteurs d'utilisation final | ||

| Par niveau de certification de sécurité | Critères Communs EAL4+ | |

| EAL5+ | ||

| EAL6+ | ||

| EAL7 | ||

| Par densité mémoire | ≤16 Ko | |

| 32 Ko | ||

| 64 Ko | ||

| ≥128 Ko | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des MCU pour cartes à puce d'ici 2031 ?

Le marché devrait atteindre 4,71 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption des MCU pour cartes à puce ?

Le Moyen-Orient et l'Afrique progresse à un TCAC de 6,74 % jusqu'en 2031, porté par les projets d'identité gouvernementale intelligente et de transport.

Pourquoi les éléments sécurisés 128 Ko gagnent-ils du terrain ?

Les modèles biométriques et les clés post-quantiques saturent les composants 64 Ko, de sorte que les émetteurs adoptent des puces 128 Ko pour pérenniser les justificatifs d'identité malgré une légère prime de coût.

Comment la croissance des portefeuilles mobiles affecte-t-elle les cartes de paiement physiques ?

Les portefeuilles mobiles ont financé 56 % des transactions mondiales en présence de carte en 2025, freinant les nouvelles émissions de cartes sur les marchés matures et réduisant les marges des cartes sans contact standard.

Quel niveau de certification connaît la croissance la plus rapide ?

Les Critères Communs EAL6+ affichent la croissance la plus élevée, les gouvernements et les opérateurs d'infrastructures critiques exigeant des preuves formelles contre les attaques par canaux auxiliaires.

Qui sont les principaux fournisseurs de MCU pour cartes à puce ?

NXP Semiconductors, Infineon Technologies et STMicroelectronics détiennent collectivement environ 60 % des expéditions mondiales d'éléments sécurisés 32 bits.

Dernière mise à jour de la page le: