Taille et Part du Marché du Cancer de la Prostate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

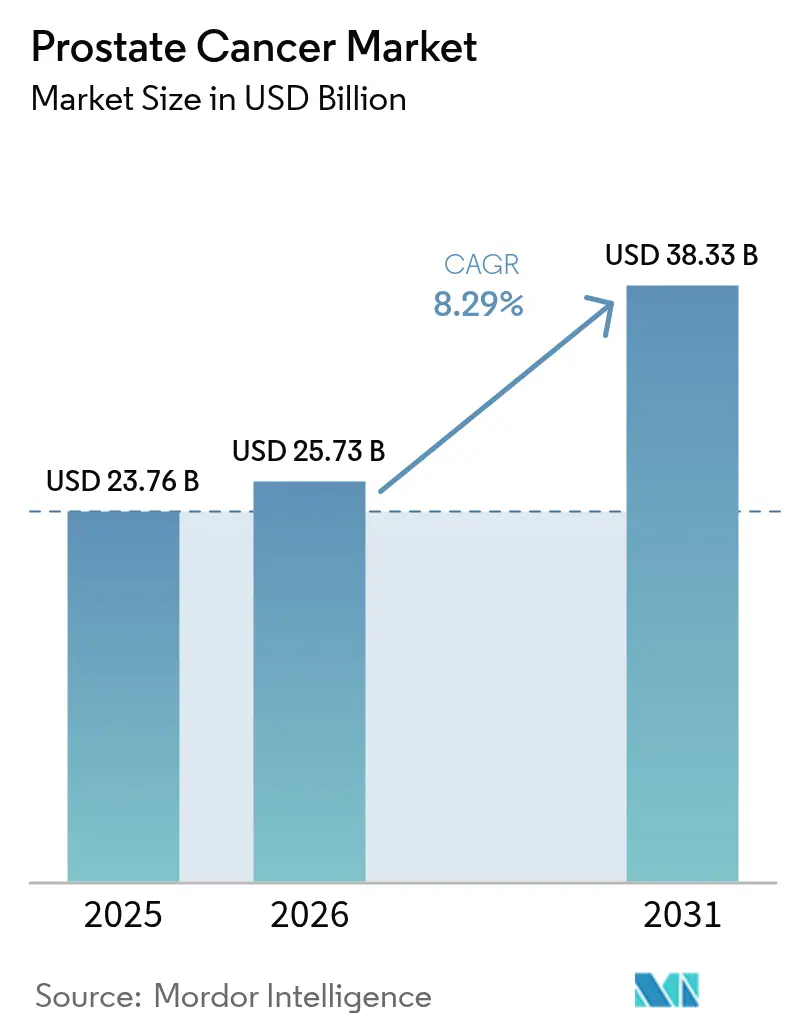

| Taille du Marché (2026) | 25.73 Milliards de dollars |

| Taille du Marché (2031) | 38.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Cancer de la Prostate par Mordor Intelligence

La taille du marché du cancer de la prostate en 2026 est estimée à 25,73 milliards USD, en progression par rapport à la valeur de 2025 de 23,76 milliards USD, avec des projections pour 2031 indiquant 38,33 milliards USD, croissant à un CAGR de 8,29 % sur la période 2026-2031. Le vieillissement démographique, l'adoption rapide des flux de travail de médecine de précision et l'innovation thérapeutique soutenue constituent collectivement le socle de cette expansion. Le remboursement robuste de l'imagerie de nouvelle génération telle que la TEP-PSMA, conjugué à une couverture Medicare élargie pour les tests urinaires et sanguins multigéniques, accélère la détection précoce dans les contextes à revenus élevés.[1]Source : Centers for Medicare & Medicaid Services, « Évaluation de la Densité Osseuse pour les Patients Atteints de Cancer de la Prostate et Recevant une Thérapie de Privation Androgénique », cms.gov La région Asie-Pacifique apporte une dynamique supplémentaire alors que la Chine, l'Inde et le Japon modernisent leur infrastructure oncologique, ce qui augmente les volumes diagnostiques et élargit l'accès aux thérapies hormonales avancées et aux thérapies par radioligands. Les stratégies concurrentielles s'articulent autour du déploiement de la thérapie par radioligands, des combinaisons médicament-diagnostic guidées par biomarqueurs, et des accords de licence transfrontaliers qui sécurisent des positions régionales. Dans le même temps, les payeurs continuent d'examiner attentivement les traitements à coût élevé, favorisant les technologies qui raccourcissent les cascades diagnostiques ou retardent la transition vers des traitements de dernière ligne coûteux.

Points Clés du Rapport

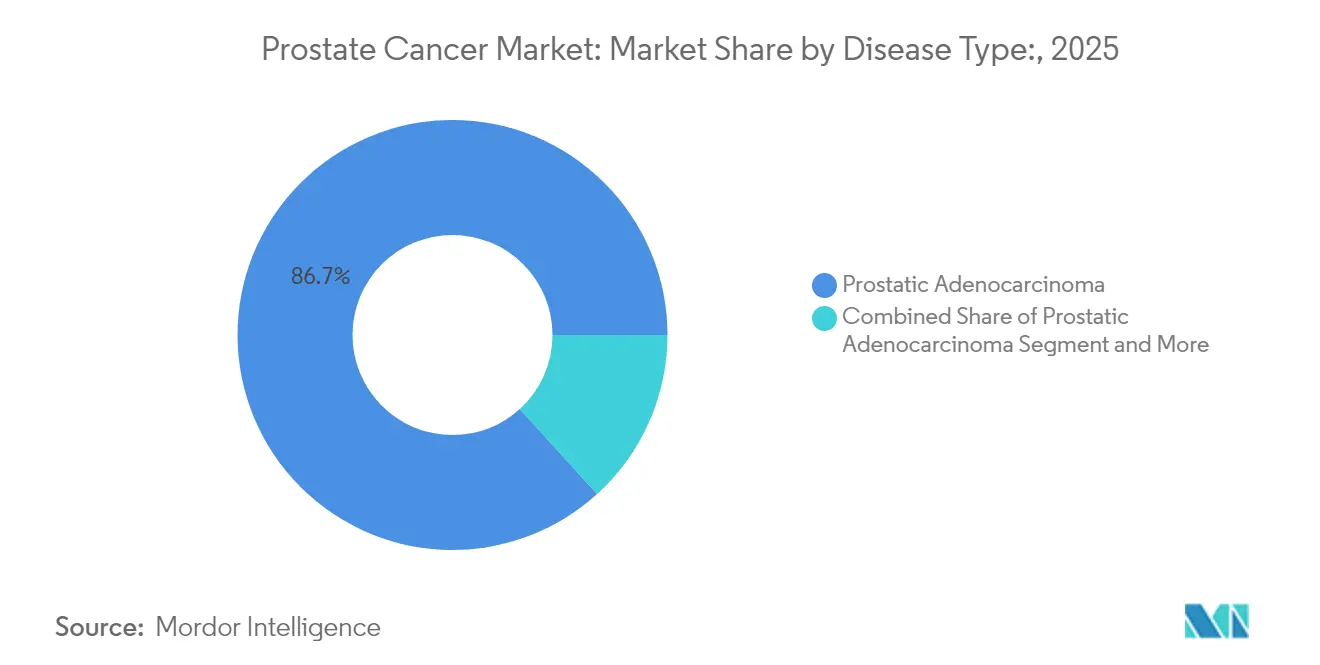

- Par type de maladie, l'adénocarcinome prostatique représentait 86,74 % de la part du marché du cancer de la prostate en 2025, tandis que le carcinome à petites cellules devrait progresser à un CAGR de 6,78 % jusqu'en 2031.

- Par stade, la maladie localisée T1–T2 représentait une part de 61,08 % de la taille du marché du cancer de la prostate en 2025, tandis que les cas distants/métastatiques devraient se développer à un CAGR de 8,57 % jusqu'en 2031.

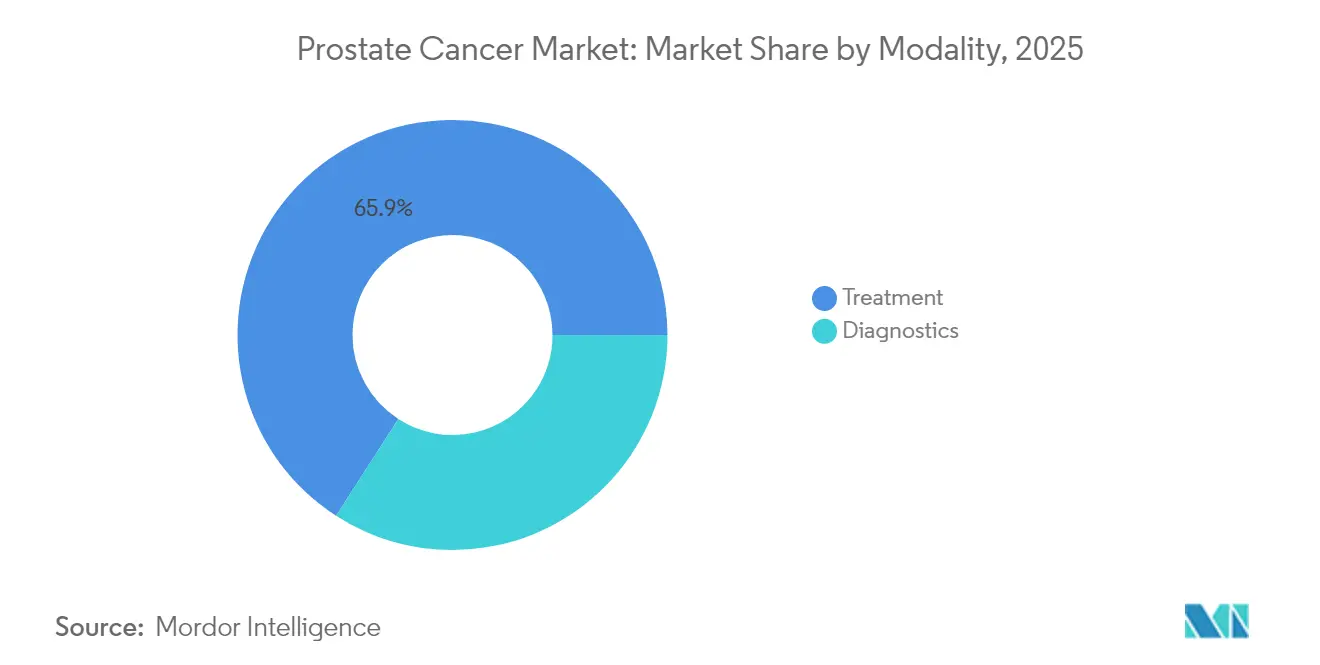

- Par modalité, les activités de traitement ont capté 65,89 % des revenus en 2025 ; les diagnostics restent le segment à la croissance la plus rapide, enregistrant un CAGR de 9,27 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont dominé le marché du cancer de la prostate avec 48,21 % de la valeur du marché en 2025 ; cependant, les centres spécialisés en oncologie devraient enregistrer le CAGR le plus élevé à 8,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,88 % en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 10,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Cancer de la Prostate

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement Croissant de la Population et Taux de Prévalence Élevé du Cancer de la Prostate | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption Croissante des Flux de Travail de Médecine de Précision et des Diagnostics Compagnons | +1.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées Technologiques en Chirurgie Minimalement Invasive et en Radiothérapie Guidée par l'Image | +1.5% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Initiatives Gouvernementales Croissantes pour la Sensibilisation au Cancer de la Prostate | +1.2% | Cœur APAC, débordement vers le MEA et l'Amérique Latine | Court terme (≤ 2 ans) |

| Pipeline Robuste de R&D pour les Thérapies du Cancer de la Prostate | +1.4% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolution vers la Médecine Personnalisée et Amélioration Pertinente de l'Expérience Patient | +1.3% | Amérique du Nord et UE, expansion progressive à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement Croissant de la Population et Prévalence Élevée

Les gains en longévité ont augmenté l'espérance de vie masculine mondiale, créant des cohortes plus importantes à risque de malignité prostatique. L'incidence varie désormais de plus de 13 fois entre les régions, avec les taux les plus élevés en Australie/Nouvelle-Zélande, en Amérique du Nord et en Europe du Nord. La mortalité reste disproportionnellement élevée en Afrique subsaharienne et dans certaines parties de l'Amérique Latine, où les présentations métastatiques de novo dépassent 20 %, soulignant les lacunes dans l'infrastructure de dépistage. Au cours des cinq dernières années, 11 pays à revenus intermédiaires ont signalé une croissance à deux chiffres de l'incidence, reflétant à la fois une meilleure couverture des tests PSA et le vieillissement démographique. Ces évolutions structurelles soutiennent la demande de base pour le marché du cancer de la prostate à l'échelle mondiale. Les ministères de la santé au Moyen-Orient réévaluent les seuils de dépistage basés sur l'âge pour limiter la présentation de stades avancés, signalant des vents réglementaires favorables à l'adoption généralisée des diagnostics.

Adoption Croissante des Flux de Travail de Médecine de Précision et des Diagnostics Compagnons

Les approbations réglementaires pour les traitements guidés par biomarqueurs, notamment l'olaparib associé à l'abiratérone pour la maladie métastatique mutée BRCA, ont validé l'utilisation systématique des tests génomiques. Les modèles économiques situent le dépistage germinal BRCA à 26 657 USD par année de vie ajustée sur la qualité, ce qui est bien en deçà des seuils d'acceptabilité pour les systèmes à revenus élevés. Le remboursement Medicare pour le MyProstateScore 2.0 urinaire et les panels de 18 gènes réduit les taux de biopsies évitables, limitant ainsi les coûts de surtraitement en aval. Le score P de Prostatype améliore en outre le triage de la surveillance active, offrant des gains incrémentaux en années de vie ajustées sur la qualité à une dépense globale inférieure.[2]Source : Persson S., « Approche par Biomarqueur du Score P de Prostatype », Springer, springer.com Collectivement, ces outils renforcent la confiance des médecins dans les soins individualisés, accélérant la croissance des revenus pour le marché du cancer de la prostate au sein du segment des diagnostics.

Avancées Technologiques en Chirurgie Minimalement Invasive et en Radiothérapie Guidée par l'Image

Les plateformes robotiques et les dispositifs de thérapie focale redéfinissent le standard de soins. L'ablation transurétrale par ultrasons guidée par IRM a produit un ratio coût-efficacité incrémental de 12 193 EUR par année de vie ajustée sur la qualité par rapport à la prostatectomie radicale assistée par robot, renforçant ainsi l'acceptation par les payeurs. La biopsie transpérinéale sous anesthésie locale réduit de moitié les coûts procéduraux tout en maintenant la précision diagnostique, un avantage très apprécié par les centres ambulatoires. L'intégration de la TEP/TDM-PSMA dans les parcours d'IRM équivoques offre une localisation supérieure ; cependant, une adoption plus large dépend de la réduction des coûts des radiotraceurs. Ces innovations différencient les prestataires et renforcent les volumes de procédures, dynamisant davantage le marché du cancer de la prostate.

Pipeline Robuste de R&D pour les Thérapies du Cancer de la Prostate

La densité du pipeline couvre les reformulations de thérapies hormonales, les inhibiteurs de PARP, les radioligands et les agents engageurs de cellules immunitaires. La FDA a accepté un dépôt de léuprolide à trois mois avec une suppression de la testostérone à 97,9 %, ciblant une approbation en août 2025. L'extension d'indication du darolutamide en mars 2025 vers la maladie métastatique sensible à la castration élargit sa cohorte adressable et établit une concurrence directe avec l'enzalutamide. Les agents bispécifiques engageurs de lymphocytes T en phase précoce ciblant le PSMA et le PSCA s'attaquent à la résistance par échappement antigénique, bien que la gestion de la toxicité reste un obstacle au développement. L'étendue des modalités promet un flux d'innovation soutenu, soutenant l'accélération des revenus à moyen terme pour le marché du cancer de la prostate.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Agrégé Élevé du Parcours Diagnostic-Traitement Pesant sur les Payeurs et les Patients | -1.9% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Accessibilité Limitée à l'Imagerie Avancée et aux Tests Génomiques dans les Contextes à Ressources Limitées | -1.4% | Afrique subsaharienne, Amérique Latine, APAC rural | Long terme (≥ 4 ans) |

| Exigences Réglementaires Strictes et Délais de Développement Clinique Longs pour les Nouveaux Agents | -1.1% | Mondial, avec un impact variable selon la juridiction réglementaire | Moyen terme (2-4 ans) |

| Préoccupations Concernant la Résistance aux Médicaments et la Rechute | -0.8% | Mondial, affectant particulièrement la gestion des maladies avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Agrégé Élevé du Parcours Diagnostic-Traitement

Les études sur le coût de la maladie en Iran ont estimé la dépense moyenne par patient à 2 613 USD, tandis que les estimations de la charge nationale ont atteint 217 millions USD, des chiffres qui pèsent sur les budgets des payeurs dans les contextes à ressources limitées.[3]Source : Behzadifar M., « Fardeau Économique du Cancer de la Prostate en Iran », biomedcentral.com En Allemagne, la thérapie par radioligand 177Lu-PSMA-617 ajoute 27 200 EUR par patient, poussant le ratio coût-utilité vers 69 418 EUR par année de vie ajustée sur la qualité, un niveau seulement marginalement dans les seuils négociés. Les hôpitaux des Caraïbes connaissent de fortes hausses des coûts à la charge des patients pour les soins chirurgicaux, orientant souvent les patients vers une hormonothérapie en monothérapie sous-optimale. L'abiratérone générique au Mexique a réduit les coûts de 6 251 USD par cas, illustrant comment les réformes tarifaires peuvent élargir l'accès thérapeutique. Des dépenses agrégées persistamment élevées freinent l'adoption à court terme des modalités de pointe, tempérant la vélocité du marché du cancer de la prostate, en particulier dans les économies à faibles et moyens revenus.

Accessibilité Limitée à l'Imagerie Avancée et aux Tests Génomiques dans les Contextes à Ressources Limitées

La capacité diagnostique dans 58 centres d'urologie africains montre une disponibilité de 53,4 % pour la prostatectomie radicale et un accès de 86,2 % à la radiothérapie, mais seule une minorité propose la TEP-PSMA ou des services de biopsie à haute densité. Des groupes de discussion au Kenya attribuent le retard diagnostique à une mauvaise attribution des symptômes, à la stigmatisation et aux obstacles liés au paiement direct, soulignant l'importance de campagnes de sensibilisation culturellement adaptées. Même là où l'équipement est présent, les chaînes d'approvisionnement en consommables et la logistique radiopharmaceutique restent fragiles, entraînant des délais d'attente liés aux arriérés qui poussent la stadification clinique vers les catégories T3-T4. Par conséquent, le report des soins perpétue la dominance des stades avancés, plafonnant les volumes de procédures adressables pour le marché du cancer de la prostate dans ces zones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Maladie : La Consolidation de l'Adénocarcinome Soutient les Économies d'Échelle

L'adénocarcinome prostatique continue de dominer, détenant 86,74 % de la valeur du marché du cancer de la prostate en 2025, soutenu par des parcours de soins standardisés et des recommandations fondées sur des preuves robustes. Les panels de biomarqueurs de précision affinent la stratification du risque au sein de cette large cohorte, permettant des feuilles de route thérapeutiques plus granulaires et soutenant la croissance des tests diagnostiques. Le carcinome à petites cellules, bien qu'il ne représente qu'une faible proportion de l'incidence globale, connaît un CAGR de 6,78 % à mesure que le profilage génomique et les schémas chimiothérapeutiques ciblés améliorent la survie dans ce phénotype agressif. Le secteur des Diagnostics et Thérapies du Cancer de la Prostate a répondu en allouant des budgets de R&D aux histologies rares, anticipant une différenciation du remboursement qui récompense les thérapeutiques spécialisées. L'hyperplasie bénigne de la prostate reste cliniquement distincte mais exerce une influence indirecte sur les volumes d'imagerie lorsque les niveaux de PSA déclenchent des examens complémentaires, favorisant des synergies de référencement croisé au sein des centres d'urologie complets.

La reconnaissance accrue des variantes à cellules transitionnelles et sarcomatoïdes, associée aux initiatives de registres des centres académiques, prévoit une augmentation incrémentale dans les sous-segments de niche. Cependant, l'ampleur de l'adénocarcinome ancre les économies de fabrication dans les API de thérapie hormonale et les dispositifs de biopsie, conférant des avantages de coût que les indications à plus petite échelle peinent à reproduire. Cette dynamique de volume renforce le rôle central de la gestion de l'adénocarcinome sur le marché cible.

Par Stade : Croissance Divergente entre les Présentations Précoces et Avancées

La maladie localisée T1–T2 a représenté 61,08 % des volumes de procédures de 2025, reflétant le dépistage PSA généralisé et le triage IRM financé par les assurances en Amérique du Nord et dans certaines parties de l'Europe. Pourtant, les tumeurs distantes/métastatiques ont dépassé toutes les autres avec un CAGR prévu de 8,57 %, propulsées par une sensibilité d'imagerie améliorée qui convertit la récidive biochimique en confirmation métastatique plus précoce. La taille du marché du cancer de la prostate pour les interventions métastatiques devrait croître dans les années à venir, reflétant l'utilisation croissante de nouvelles combinaisons hormonales et de thérapies par radioligands.

La maladie régionale T3 se situe entre ces deux pôles, bénéficiant d'une radiothérapie guidée par l'image à dose escaladée et d'une ablation focale ciblée par IRM qui préserve les résultats fonctionnels. Les données du registre mexicain Can.Prost confirment que les programmes de détection précoce élèvent l'éligibilité au traitement radical à 67 %, réduisant la future charge métastatique. À l'inverse, les registres du Moyen-Orient citent des taux de métastases de novo supérieurs à 20 %, signalant des opportunités de dépistage manquées qui gonflent la demande de thérapies systémiques à coût élevé. Ces contrastes illustrent comment la migration de stade dicte le mix de revenus au sein du marché du cancer de la prostate.

Par Modalité : Les Diagnostics s'Accélèrent Tandis que les Thérapies Maintiennent la Tête en Termes de Revenus

Les modalités de traitement ont conservé une part de revenus de 65,89 % en 2025, ancrée par la chirurgie, la radiothérapie et les médicaments systémiques qui commandent des prix premium à travers les stades de la maladie. La taille du marché du cancer de la prostate pour les technologies diagnostiques s'étend cependant à un CAGR de 9,27 %, soulignant la logique fiscale de détecter la maladie plus tôt et d'adapter précisément la thérapie. L'imagerie in vivo avec la TEP-PSMA et les plateformes de biopsie par fusion IRM gonfle les pipelines d'équipements d'investissement alors que les hôpitaux communautaires cherchent à être compétitifs.

Du côté thérapeutique, la chirurgie robotique offre un attrait marketing et une durée de séjour plus courte, mais les payeurs soucieux des coûts évaluent des paiements groupés qui pourraient comprimer les marges. Les agents radioligands positionnés pour des essais adjuvants pourraient déplacer certains revenus des blocs opératoires vers les départements de médecine nucléaire. Pendant ce temps, les tests de biopsie liquide décentralisés promettent de recalibrer les parcours de suivi, maintenant les diagnostics fermement dans un terrain de croissance à deux chiffres et rééquilibrant le mix de modalités au sein du marché du cancer de la prostate.

Par Utilisateur Final : Les Centres Spécialisés Défient la Suprématie des Hôpitaux

Les hôpitaux représentaient encore 48,21 % des dépenses de 2025, soutenus par de larges portefeuilles de services, des suites d'imagerie intégrées et des contrats avec les payeurs qui orientent les cas complexes. Pourtant, les centres spécialisés en oncologie enregistrent un CAGR de 8,95 %, capitalisant sur des équipes cliniques hautement spécialisées et des comités multidisciplinaires de tumeurs qui attirent le trafic de référencement à l'échelle nationale. Le secteur des Diagnostics et Thérapies du Cancer de la Prostate reconnaît ces pôles comme des sites d'adoption précoce pour les traceurs TEP ciblant le PSMA et les thérapies par radioligands, s'associant souvent pour la génération de preuves post-commercialisation.

Les laboratoires de diagnostic, équipés de plateformes de séquençage de nouvelle génération à haut débit, tirent parti des volumes croissants de panels de biomarqueurs pour consolider des contrats d'envoi lucratifs. Les réseaux de télé-urologie et les établissements chirurgicaux ambulatoires émergent comme des acteurs marginaux, portés par les mandats de minimisation des coûts et les tendances de commodité des patients. Collectivement, l'écosystème de prestataires en évolution diversifie les canaux de revenus, renforçant la résilience du marché du cancer de la prostate.

Analyse Géographique

L'Amérique du Nord a dominé avec une part de 41,88 % des revenus mondiaux de 2025, reflétant la couverture universelle des diagnostics recommandés par les directives, l'intégration précoce de la TEP-PSMA et l'adoption rapide des inhibiteurs de la voie des récepteurs aux androgènes. L'extension du remboursement Medicare pour les tests moléculaires a amplifié la précision du triage des biopsies, tandis que le système des Anciens Combattants continue d'affiner les protocoles de surveillance active pour prévenir le surtraitement. Les réseaux oncologiques des États-Unis emploient des évaluations des technologies de santé pour aligner l'inclusion dans les formulaires avec les résultats en conditions réelles, générant une transparence des données qui soutient la confiance des payeurs. Le Canada renforce la discipline fiscale grâce à des modèles de rentabilité basés sur les séquences qui optimisent l'ordre et la durée des thérapies. En conséquence, la croissance du marché dans la région est davantage portée par le renouvellement de l'innovation que par l'expansion démographique. Pourtant, la dépense absolue par patient reste au sommet mondial, ancrant les stratégies de lancement des fabricants au sein du marché du cancer de la prostate.

L'Europe tire parti de cadres de dépistage harmonisés sous la guidance de la Commission Européenne, fournissant une demande de base cohérente malgré des environnements de remboursement hétérogènes. Le Comité Fédéral Mixte allemand évalue rigoureusement les profils coût-utilité, mais les radioligands approuvés et l'imagerie avancée obtiennent rapidement un paiement lié aux GHM une fois la valeur démontrée. Les États d'Europe de l'Est, cependant, font face à une mortalité plus élevée et à une couverture de dépistage PSA plus faible, pointant vers des inégalités qui représentent des poches de croissance latente. Les achats collaboratifs de radiotraceurs et de kits génomiques prennent de l'ampleur, promettant une agrégation de volumes transfrontaliers qui pourrait réduire les écarts d'accès.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 10,08 % jusqu'en 2031, soutenu par le vieillissement démographique et la modernisation des systèmes de santé. La réforme des hôpitaux à niveaux en Chine oriente les procédures oncologiques complexes vers les centres tertiaires où se concentrent les scanners TEP-PSMA et les accélérateurs linéaires, augmentant rapidement les volumes diagnostiques et de radiothérapie. L'assurance nationale japonaise liste déjà les combinaisons de darolutamide et d'olaparib, facilitant la diffusion rapide des thérapeutiques premium. En Inde, les groupes d'urologie privés s'associent avec des prestataires de télépatologie pour étendre les tests de biomarqueurs au-delà des métropoles. Le profil favorable du rézvilutamide à 26 657 USD par année de vie ajustée sur la qualité a convaincu les payeurs chinois, illustrant la disposition à rembourser les innovations rentables. La forte croissance reflète donc à la fois une incidence croissante et une pénétration technologique croissante, cimentant l'Asie-Pacifique comme le moteur de demande pivot pour le marché.

Paysage réglementaire

La réglementation du marché du cancer de la prostate est de plus en plus façonnée par les exigences de co-développement pour les combinaisons dispositif-médicament et les diagnostics compagnons, ce qui correspond au périmètre du rapport couvrant les combinaisons dispositif-médicament dans le diagnostic et le traitement. Aux États-Unis, le FDA Office of Combination Products administre le cadre applicable aux produits combinés médicament-dispositif au titre du 21 CFR Part 3 (compétence et mode d'action principal) et du 21 CFR Part 4 (alignement des cGMP entre les composants constitutifs). Ce cadre renforce les attentes en matière de documentation, de contrôles de conception et d'harmonisation des systèmes de qualité pour les promoteurs associant des produits thérapeutiques à des dispositifs d'administration, des agents d'imagerie ou des systèmes de test.

En Europe, l'EMA et la Commission européenne ont mis en place des mécanismes de coordination pour réduire la fragmentation entre les parcours des médicaments et de l'IVDR/MDR. Le groupe opérationnel de l'EMA sur les produits combinés (COMBO) soutient une interprétation cohérente entre les législations concernées, tandis que le projet pilote COMBINE Project 1 de la Commission européenne a progressé avec le lancement de sa deuxième phase le 26 juin 2026, afin de permettre une évaluation unique et coordonnée des demandes d'étude portant sur des produits médicinaux combinés à un diagnostic in vitro. L'EMA a également avancé ses travaux de révision de sa ligne directrice sur l'évaluation des médicaments anticancéreux, susceptible de façonner les attentes en matière de preuves pour les essais sur le cancer de la prostate évoluant vers des contextes adjuvant, néoadjuvant et périopératoire.

Paysage Concurrentiel

L'Erleada de Johnson & Johnson maintient la part de tête au sein de la classe des inhibiteurs des récepteurs aux androgènes, mais l'Xtandi de Pfizer-Astellas la défie via de nombreuses publications de données en conditions réelles qui soulignent une plus grande optionnalité de séquençage. L'acquisition par AstraZeneca de Fusion Pharmaceuticals pour 2,4 milliards USD lui confère une capacité de fabrication de radioligands immédiate, positionnant l'entreprise pour des combinaisons de nouvelle génération intégrant des isotopes diagnostiques avec des thérapeutiques émettant des particules alpha. Bayer a capitalisé sur le succès de l'essai ARANOTE pour obtenir l'approbation FDA du Nubeqa pour la maladie métastatique sensible à la castration, ouvrant effectivement une nouvelle base de prescripteurs en dehors des segments non métastatiques traditionnels.

Des perturbateurs diagnostiques tels que Paige développent des suites de pathologie numérique approuvées par la FDA qui réduisent de moitié le temps de révision des lames et normalisent la gradation de Gleason dans les laboratoires communautaires. Les initiatives d'interopérabilité, telles que USCDI+ Cancer, favorisent l'échange de données basé sur FHIR, attirant les fournisseurs de dossiers médicaux électroniques dans l'intégration des flux de travail oncologiques et réduisant potentiellement les frictions d'intégration pour les nouveaux algorithmes diagnostiques. Le champ concurrentiel favorise désormais les entreprises capables de regrouper thérapie et diagnostics compagnons dans des contrats basés sur la valeur, un modèle qui gagne du terrain dans les centres américains à fort volume et dans certaines régions d'adoption précoce en UE.

Des opportunités d'espaces blancs persistent dans les solutions d'accessibilité financière pour les marchés émergents, où les formulations génériques, les kits d'imagerie modulaires et les camionnettes de biopsie mobiles peuvent lever les goulots d'étranglement logistiques. Les falaises de propriété intellectuelle pour les thérapies hormonales de première génération stimulent les entreprises de biosimilaires, tandis que les alliances académiques-industrielles explorent les bispécifiques ciblant le PSMA pour surmonter la résistance. Dans l'ensemble, le marché du cancer de la prostate récompense la science différenciée associée à une tarification axée sur l'accès, maintenant l'intensité concurrentielle à un niveau modéré mais croissant.

Leaders du Secteur du Cancer de la Prostate

Bayer AG

AstraZeneca PLC

Sanofi-Aventis

Thermo Fisher Scientific

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La sélection thérapeutique fondée sur des biomarqueurs et les co-approbations de diagnostics compagnons (CDx) créent des espaces blancs pour des offres intégrées médicament-diagnostic couvrant à la fois la maladie métastatique et les stades plus précoces. Un signal clair est l'approbation par la FDA, en juin 2026, du test VENTANA PTEN (SP218) RxDx de Roche en tant que diagnostic compagnon permettant d'identifier les patients atteints d'adénocarcinome prostatique déficient en PTEN éligibles au capivasertib en association avec l'acétate d'abiratérone. Cette approbation renforce les incitations pour les laboratoires, les fournisseurs de pathologie numérique et les fabricants OEM de diagnostics capables de déployer à grande échelle des tests PTEN validés et des tests de voies associées en parallèle de l'adoption thérapeutique.

La dynamique opérationnelle en faveur des combinaisons médicament-dispositif et médicament-diagnostic se dessine également à travers la manière dont les régulateurs et les payeurs structurent le développement et le déploiement, ouvrant des opportunités dans l'activation des essais et les infrastructures de données de vie réelle. L'approbation de la Commission européenne en mars 2026, étendant l'AKEEGA (niraparib associé à l'acétate d'abiratérone) de Johnson and Johnson au cancer de la prostate métastatique hormono-sensible avec mutation BRCA1/2, illustre comment les extensions d'indication dans des sous-groupes définis génomiquement peuvent accroître l'intensité des tests et resserrer les liens entre les réseaux d'oncologie et les chaînes d'approvisionnement du diagnostic moléculaire. Du côté des combinaisons dispositif-médicament, la recherche clinique explorant des approches d'administration intraprostatique localisée et prolongée, telles que l'embolisation par microsphères chargées de médicament et d'autres interventions intraprostatiques guidées par l'image, laisse entrevoir une voie pour des offres mini-invasives différenciées, susceptibles de réduire les cascades diagnostic-traitement et de s'intégrer aux flux de travail ambulatoires.

Développements récents du secteur

- Juin 2026 : AstraZeneca a annoncé que la FDA américaine a approuvé TRUQAP (capivasertib) en association avec l'abiratérone et la prednisone pour les patients adultes atteints d'un cancer de la prostate métastatique déficient en PTEN. Cette approbation renforce la prescription guidée par biomarqueurs et accroît la valeur stratégique de la capacité de test PTEN dans les laboratoires hospitaliers et les laboratoires de référence soutenant les réseaux d'oncologie.

- Mars 2025 : Novartis a annoncé que Pluvicto (177Lu-PSMA-617) a obtenu une extension d'indication FDA vers des lignes de traitement plus précoces. Cela élargit la population traitée pour la thérapie radioligand ciblant le PSMA et soutient une demande accrue pour l'imagerie diagnostique associée et les chaînes d'approvisionnement en produits radiopharmaceutiques.

- Septembre 2024 : Veracyte a rapporté des preuves indiquant que son classificateur génomique Decipher Prostate peut prédire le bénéfice de la chimiothérapie dans les contextes métastatiques. Cette mise à jour renforce les arguments en faveur d'une utilité clinique plus large des classificateurs génomiques au-delà de la stratification du risque, favorisant leur adoption dans les processus de sélection thérapeutique et les discussions avec les payeurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du cancer de la prostate est défini comme le chiffre d'affaires généré par les produits et services utilisés pour diagnostiquer et traiter le cancer de la prostate dans les principales régions, exprimé en USD sur une période cohérente.

Exclusions du périmètre : les affections prostatiques non cancéreuses et les soins d'urologie générale non liés au diagnostic ou au traitement du cancer de la prostate sont exclus.

Aperçu de la segmentation

- Par Type de Maladie

- Hyperplasie Bénigne de la Prostate

- Adénocarcinome Prostatique

- Carcinome à Petites Cellules

- Autres Types

- Par Stade

- Localisé (T1–T2)

- Régional (T3)

- Distant/Métastatique (T4 & M1)

- Par Modalité

- Diagnostics

- Biopsie Tissulaire

- Échographie Transrectale

- Examen en Laboratoire Clinique

- Test de l'Antigène Spécifique de la Prostate

- Test de Biomarqueurs Urinaires

- Imagerie Diagnostique

- Traitement

- Chirurgie (Radicale, Laparoscopique, Robotique)

- Radiothérapie (Radiothérapie Externe, Curiethérapie)

- Thérapeutiques

- Thérapie Hormonale / Privation Androgénique

- Chimiothérapie

- Immunothérapie / Thérapie Ciblée

- Autres Traitements (HIFU, Cryothérapie)

- Diagnostics

- Par Utilisateur Final

- Hôpitaux

- Centres et Cliniques Spécialisés en Oncologie

- Laboratoires de Diagnostic

- Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une image fiable de la demande et du parcours de soins, puis par sa mise en correspondance avec ce qui est réellement vendu et remboursé dans chaque région. Nous puisons le contexte de base de la maladie, les recommandations de dépistage et les signaux de pratique thérapeutique auprès de sources publiques telles que l'Organisation mondiale de la santé, le Centre international de recherche sur le cancer (GLOBOCAN), les CDC américains, le National Cancer Institute américain, et la littérature clinique évaluée par des pairs.

Ensuite, nous utilisons les rapports annuels des entreprises, les présentations aux investisseurs, les publications des régulateurs et des systèmes de santé, ainsi que la presse spécialisée reconnue, pour préciser la disponibilité des produits, les approbations et les évolutions générales des prix. Pour les recoupements sur les volumes de revenus et la couverture par pays, nous utilisons également des abonnements payants qui consolident les données financières des entreprises, l'actualité et l'activité de brevets, ce qui aide à confirmer les calendriers et l'adoption.

Les sources mentionnées ici sont illustratives, et de nombreuses autres références publiques et payantes sont examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires, en particulier sur la manière dont les choix de diagnostic et de traitement évoluent selon le stade, le cadre de soins et la géographie. Nous échangeons avec un ensemble de cliniciens, de parties prenantes hospitalières et de laboratoire, d'experts éclairés par les payeurs ou les politiques publiques, et d'acteurs du secteur en APAC, EMEA et Amériques, afin que l'adoption régionale et la logique tarifaire ne soient pas déduites d'un seul marché.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 16 % | APAC : 40 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 33 % |

| Acteurs plus petits : 20 % | Managers : 60 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement est principalement construit à travers un modèle descendant de patients et de parcours de soins, où l'incidence et la répartition par âge orientent le bassin adressable, ensuite traduit en volumes de diagnostic et de traitement par stade et par cadre de soins. Ces volumes sont convertis en valeur à l'aide de schémas d'utilisation typiques et de points de prix mixtes, par exemple les hypothèses de durée de traitement, la part de patients recevant un traitement systémique, l'utilisation de l'imagerie avancée et l'intensité des tests durant le suivi.

Pour garder des totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que l'échantillonnage des principaux fournisseurs par catégorie, la vérification de la disponibilité en circuit de distribution, et l'utilisation d'un prix échantillonné multiplié par le volume pour vérifier la cohérence des fourchettes de revenus implicites. Les intrants importants sur ce marché comprennent l'intensité du dépistage et les taux de biopsie, la répartition des stades au diagnostic, les évolutions du mix thérapeutique vers des schémas plus récents, la durée moyenne du traitement, et les contraintes régionales de remboursement ou d'accès. Les prévisions sont élaborées à l'aide d'une analyse de scénarios appuyée par un consensus d'experts sur l'évolution de ces variables, la croissance étant ensuite rythmée par l'expansion attendue du diagnostic et l'adoption thérapeutique plutôt que par un simple TCAC constant. Lorsqu'un pays dispose de peu de données publiques détaillées, des hypothèses de substitution issues de marchés comparables sont utilisées, puis ajustées lors des entretiens.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs contrôles afin que le modèle ne s'écarte pas des signaux du monde réel. Nous comparons les résultats à des indicateurs indépendants tels que les tendances publiées sur la charge du cancer, les évolutions de l'utilisation des tests et de l'imagerie recommandées par les lignes directrices, et les changements visibles dans les pratiques de traitement, puis nous examinons les valeurs aberrantes avant validation finale.

Les estimations font l'objet d'un examen analytique par étapes, avec une reprise de contact déclenchée lorsqu'une hypothèse clé évolue, comme un changement significatif dans l'adoption, l'accès ou la tarification. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs se produisent. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché mondial du cancer de la prostate de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour le cancer de la prostate peuvent diverger même lorsque les titres semblent similaires, car les analystes ne comptabilisent pas toujours les mêmes segments du parcours de soins. Les principaux facteurs de divergence sont généralement ce qui est inclus, diagnostic, imagerie et traitement par opposition au traitement seul, l'année utilisée comme référence, et la manière dont la tarification et l'adoption sont projetées.

Les données sur le mix thérapeutique, les schémas de soins par stade, et les vérifications d'adoption régionale sont les points de preuve qui maintiennent l'estimation de Mordor Intelligence liée à un périmètre plus large de diagnostic et de traitement, plutôt qu'au seul décompte des revenus des médicaments. Les différences proviennent également de la manière dont les entreprises gèrent le calendrier de conversion des devises, de l'adoption conservatrice ou agressive supposée pour les modalités plus récentes, et de la fréquence d'actualisation des hypothèses sous-jacentes de patients et d'utilisation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,76 milliards USD (2025) | |

| Éditeur sectoriel A | 12,90 milliards USD (2025) | Comptabilise principalement la demande thérapeutique et exclut la majeure partie des revenus liés au diagnostic et à l'imagerie, ce qui réduit le bassin de valeur adressable même si les hypothèses de croissance des patients sont similaires. |

| Éditeur mondial B | 12,88 milliards USD (2025) | Utilise une approche par classe de médicaments et canal de distribution, qui capture généralement les ventes de traitement mais n'inclut pas pleinement les services du parcours de diagnostic et les différences régionales d'intensité de test associées. |

L'écart observé dans le tableau s'explique principalement par des différences de périmètre, et non par un désaccord sur la croissance de la demande liée au cancer de la prostate. Lorsque le modèle comptabilise le diagnostic et le suivi en plus du traitement, la taille du marché en 2025 se situe naturellement à un niveau plus élevé. En maintenant des hypothèses traçables jusqu'au flux de patients, à l'utilisation et à des fourchettes de prix réalistes, l'estimation reste reproductible et plus facile à concilier dans la prise de décision.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la Thérapie du Cancer de la Prostate en 2026 ?

La taille du marché du cancer de la prostate a atteint 25,73 milliards USD en 2026 et est en bonne voie pour atteindre 38,33 milliards USD d'ici 2031.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 8,29 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 10,08 %, propulsée par l'élargissement de l'accès diagnostique et l'augmentation de l'incidence.

Quel segment de stade de maladie se développe le plus rapidement ?

Les présentations distantes/métastatiques progressent à un CAGR de 8,57 % grâce à l'amélioration de l'imagerie et aux nouvelles thérapies systémiques.

Qui sont les principaux innovateurs thérapeutiques à surveiller ?

Bayer, Johnson & Johnson, AstraZeneca et Novartis mènent les pipelines en phase avancée, tandis que des startups comme Paige stimulent l'innovation diagnostique.

Comment les coûts influencent-ils l'adoption dans les marchés émergents ?

Les coûts de traitement agrégés élevés restent un frein, mais les thérapies hormonales génériques et les solutions d'imagerie modulaires améliorent l'accessibilité financière.

Dernière mise à jour de la page le: