Taille et Part du Marché des Thérapeutiques du Cancer du Poumon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.32 Milliards de dollars |

| Taille du Marché (2031) | 55.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

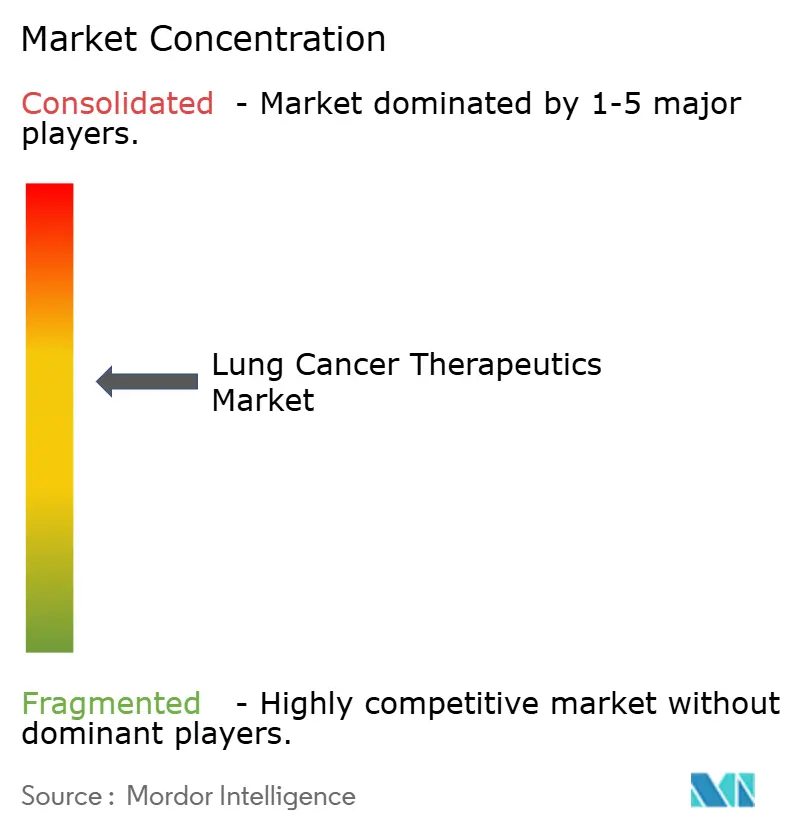

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques du Cancer du Poumon par Mordor Intelligence

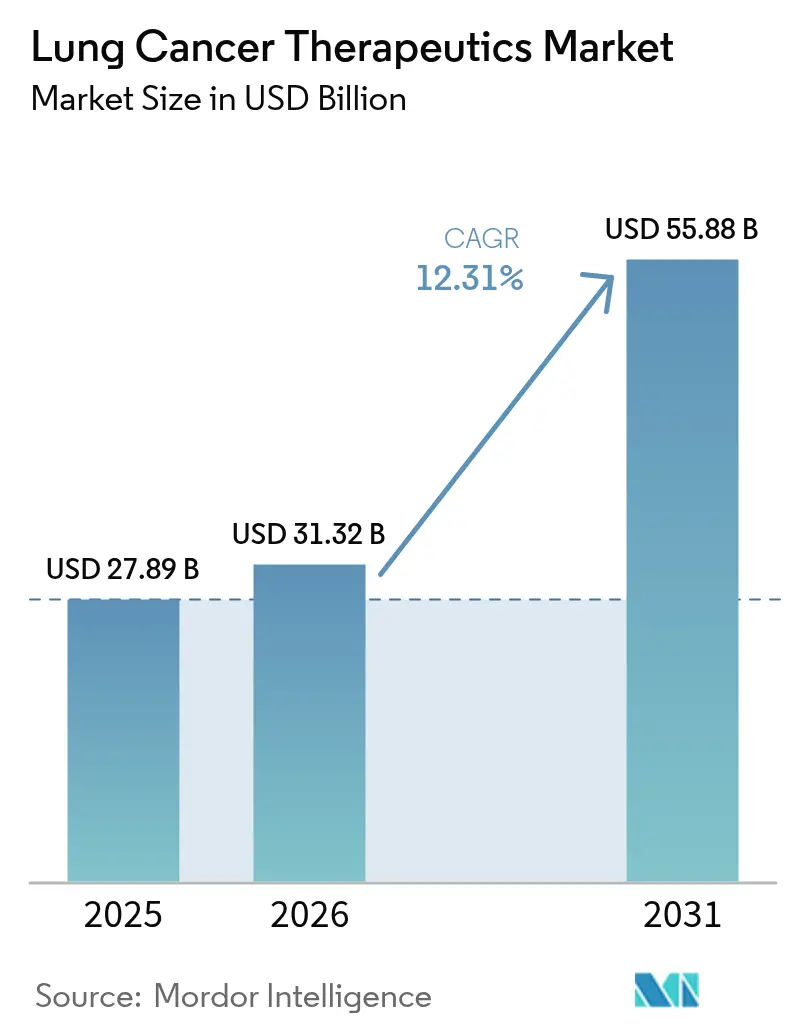

La taille du marché des thérapeutiques du cancer du poumon devrait croître de 27,89 milliards USD en 2025 à 31,32 milliards USD en 2026 et devrait atteindre 55,88 milliards USD d'ici 2031 à un CAGR de 12,31 % sur la période 2026-2031. Les gains rapides découlent des avancées en immuno-oncologie, des anticorps bispécifiques et d'une adoption plus large du remboursement mondial qui, ensemble, augmentent les volumes de traitement. Les agences réglementaires ont accéléré 11 nouvelles approbations de cancer du poumon non à petites cellules après 2024, soulignant un cycle d'innovation qui comprime les délais de développement et intensifie la concurrence. Les tests de biomarqueurs de précision sont passés d'une pratique spécialisée à une pratique courante, permettant la sélection de médicaments adaptés aux mutations et augmentant les taux de réponse pour les patients auparavant difficiles à traiter. Une couverture d'assurance plus large en Asie-Pacifique et en Amérique latine améliore l'accessibilité financière, tandis que la pression sur les prix dans les marchés matures continue d'orienter les fabricants vers des accords basés sur la valeur. La consolidation stratégique autour des plateformes de combinaison s'accélère à mesure que les entreprises cherchent à défendre leurs positions avant l'arrivée des principales falaises de brevets.

Points Clés du Rapport

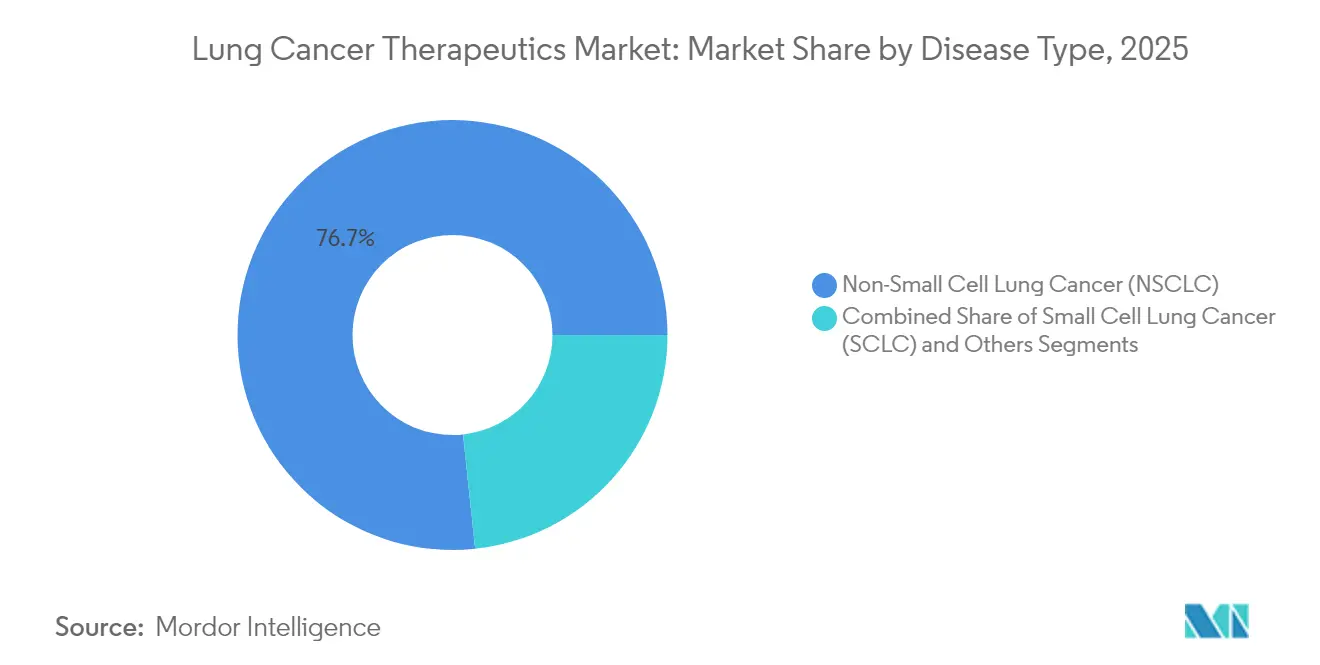

- Par type de maladie, le cancer du poumon non à petites cellules a dominé avec une part de revenus de 76,68 % en 2025 ; le cancer du poumon à petites cellules progresse à un CAGR de 13,05 % jusqu'en 2031.

- Par modalité de traitement, la chimiothérapie détenait une part de 42,74 % du marché des thérapeutiques du cancer du poumon en 2025, tandis que l'immunothérapie devrait se développer à un CAGR de 13,02 % jusqu'en 2031.

- Par classe de médicaments, les agents à petites molécules représentaient une part de 63,95 % en 2025, tandis que les biologiques et biosimilaires progressent à un CAGR de 13,12 % sur le même horizon.

- Par canal de distribution, les pharmacies hospitalières ont capturé une part de 69,21 % en 2025 ; les pharmacies de détail affichent la trajectoire la plus rapide à un CAGR de 13,01 % jusqu'en 2031.

- Par ligne de thérapie, les schémas de première ligne représentaient une part de 54,88 % en 2025 ; les thérapies de troisième ligne et au-delà enregistrent le CAGR projeté le plus élevé à 13,18 % jusqu'en 2031.

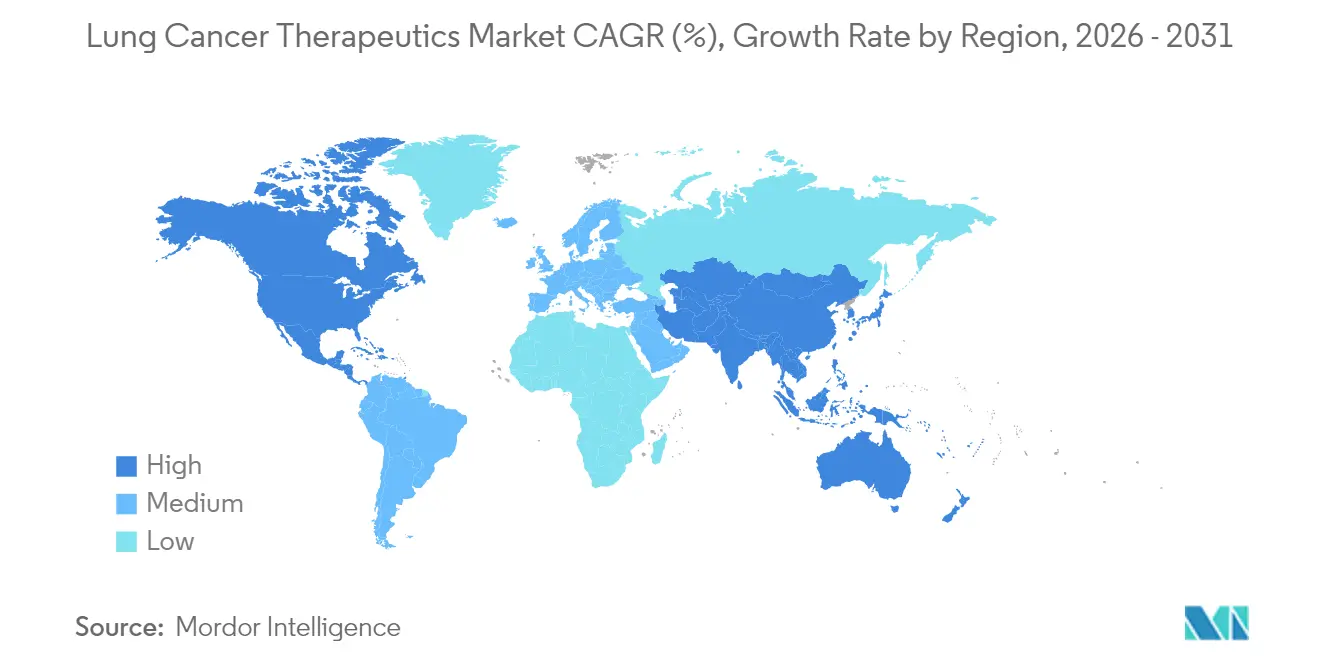

- Par géographie, l'Amérique du Nord a contribué à 38,62 % des revenus de 2025, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 13,34 % d'ici la fin de la décennie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques du Cancer du Poumon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante du cancer du poumon | +3.1% | Mondial, plus fort en Asie-Pacifique et dans les économies émergentes | Long terme (≥ 4 ans) |

| Hausse de la pollution et des taux de tabagisme | +1.9% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et les centres urbains dans le monde entier | Moyen terme (2-4 ans) |

| Adoption rapide des thérapies d'immuno-oncologie | +3.8% | L'Amérique du Nord et l'Europe sont en tête, adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Élargissement de la couverture de remboursement des soins de santé | +2.5% | Mondial, accélération la plus forte en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Adoption des tests de biomarqueurs en médecine de précision | +2.3% | Amérique du Nord et Europe matures, marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pipeline émergent de thérapies cellulaires et à base d'ARN | +2.8% | Adoption précoce en Amérique du Nord et en Europe, entrée sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Thérapies d'Immuno-Oncologie et Ciblées

Les inhibiteurs de points de contrôle combinés à de nouvelles cibles améliorent la survie au-delà de la chimiothérapie classique. Les engageurs bispécifiques de lymphocytes T tels que le tarlatamab affichent 40 % de réponses objectives dans les cas de cancer à petites cellules lourdement prétraités, tandis que les conjugués anticorps-médicament comme le datopotamab deruxtecan atteignent 45 % de réponses dans la maladie non à petites cellules avec mutation EGFR [1]Agence américaine des médicaments et des aliments, "La FDA accorde une approbation accélérée au datopotamab deruxtecan-dlnk pour le cancer du poumon non à petites cellules avec mutation EGFR," fda.gov. Treize indications de cancer du poumon ont été approuvées par la voie accélérée de la FDA au cours de la seule année 2024, comprimant les cycles de lancement et intensifiant la rivalité [2]Agence américaine des médicaments et des aliments, "Revue réglementaire en oncologie 2023," fda.gov. Les schémas de combinaison dominent les pipelines alors que les développeurs associent l'activation immunitaire au blocage spécifique des mutations pour contrecarrer les mécanismes d'échappement. La sélection guidée par les biomarqueurs oriente désormais la plupart des décisions de première ligne, permettant des profondeurs de réponse plus élevées et des intervalles sans progression plus longs. À mesure que de nouvelles modalités acquièrent le statut de première ligne, la chimiothérapie évolue vers un rôle de base au sein de protocoles multi-agents plutôt que de thérapie autonome.

Adoption des Tests de Biomarqueurs en Médecine de Précision

Le profilage moléculaire complet remplace la sélection basée sur l'histologie. Les panels de séquençage de nouvelle génération, soutenus par des diagnostics approuvés par la FDA tels que le test Oncomine Dx Express, deviennent la norme pour les oncologues communautaires [3]Agence américaine des médicaments et des aliments," La FDA accorde une approbation accélérée au sunvozertinib pour le cancer du poumon non à petites cellules métastatique avec mutations d'insertion de l'exon 20 de l'EGFR," fda.gov. Les altérations actionnables couvrent EGFR, ALK, ROS1, KRAS, HER2, MET et BRAF, informant désormais les choix pour plus de 60 % des cas non à petites cellules. La biopsie liquide élargit la surveillance en temps réel de la résistance, permettant des changements de thérapie avant la progression clinique. La baisse des coûts de séquençage, ainsi que le remboursement par les payeurs, intègrent les tests de biomarqueurs dans les soins de routine sur les marchés d'Asie-Pacifique à revenus élevés. Des panels plus larges créent des niches commerciales supplémentaires pour les agents ciblés, renforçant un cycle vertueux d'adoption des tests et de développement de médicaments.

Pipeline Émergent de Thérapies Cellulaires et à Base d'ARN

Les immunothérapies cellulaires et les constructions à base d'ARN élargissent les options au-delà des petites molécules et des anticorps. Les cellules CAR-T ciblant DLL3 rapportent une activité significative dans la maladie à petites cellules, tandis que les constructions dirigées contre CEACAM5 entrent dans les essais sur les maladies non à petites cellules. Les vaccins à ARNm individualisés combinés à l'inhibition des points de contrôle progressent vers la Phase III, capitalisant sur les signatures de néoantigènes spécifiques aux patients. Les thérapies TCR-T élargissent l'univers des antigènes en ciblant les cibles intracellulaires. Les candidats radioligands tels que FXX489, qui se lie à FAP, ouvrent une nouvelle classe de charges utiles de précision. La montée en puissance de la fabrication et le contrôle des coûts restent des obstacles, mais les premiers signaux d'efficacité stimulent les investissements et créent des cibles de fusion pour les grands fabricants.

Élargissement de la Couverture de Remboursement des Soins de Santé

Les gouvernements et les assureurs élargissent l'accès à mesure que les gains de survie justifient l'allocation budgétaire. L'Administration nationale de la sécurité des soins de santé de Chine a inscrit plusieurs nouveaux agents pulmonaires, réduisant considérablement les co-paiements des patients. Les États-Unis ont étendu la couverture Medicare à des tests de biomarqueurs supplémentaires et à des traitements innovants, tandis que les payeurs d'Amérique latine négocient des contrats de partage des risques qui lient le paiement aux résultats réels. Les arrangements basés sur la valeur deviennent courants à mesure que les schémas doubles et triples suscitent des débats sur l'accessibilité financière. La tarification de référence internationale exerce une pression sur les marchés à revenus élevés, mais nivelle également les prix mondiaux, soutenant l'adoption dans les pays à faibles revenus. Les données probantes du monde réel collectées via des registres sous-tendent ces accords et façonnent le statut des formulaires.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des thérapies et pressions sur les prix | -1.9% | Mondial, prononcé dans les marchés émergents et les populations non assurées | Court terme (≤ 2 ans) |

| Événements indésirables immunitaires graves | -1.5% | Mondial, plus élevé dans les cohortes de personnes âgées et les schémas multi-agents | Moyen terme (2-4 ans) |

| Falaises de brevets imminentes pour les médicaments blockbusters | -2.3% | Amérique du Nord et Europe en premier lieu, effets d'entraînement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Accès limité à la biopsie dans les zones à faibles ressources | -1.0% | Marchés émergents et milieux ruraux dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Thérapies et Pressions sur les Prix

Les traitements annuels dépassent souvent 200 000 USD, mettant à rude épreuve les payeurs et les patients. Le prix d'acquisition du durvalumab a ralenti l'adoption mondiale malgré le bénéfice sur la survie, les analyses coût-efficacité révélant des ratios défavorables dans les régions à ressources limitées. Les pipelines de biosimilaires pour le pembrolizumab et le nivolumab devraient éroder le pouvoir de fixation des prix, forçant les fabricants d'origine à conclure des accords basés sur la valeur. Les schémas de combinaison aggravent les coûts, et les durées de thérapie pluriannuelles amplifient l'impact budgétaire. Les cadres de tarification de référence en Europe et en Amérique latine intensifient les attentes de remise. Les fabricants répondent en offrant des garanties de résultats et une tarification échelonnée, mais les lacunes d'accès persistent dans les pays à faibles revenus.

Falaises de Brevets Imminentes pour les Médicaments Blockbusters

Les brevets principaux de Keytruda expirent en 2028, exposant plus de 20 milliards USD de ventes annuelles à l'érosion par les biosimilaires. Bristol Myers Squibb et Roche font face à des échéances similaires pour leurs portefeuilles de points de contrôle. Les fabricants de génériques préparent leurs dossiers à mesure que les voies réglementaires pour les biologiques complexes arrivent à maturité. Les innovateurs privilégient les extensions de cycle de vie, notamment les nouvelles combinaisons, les formulations sous-cutanées et les nouveaux sites tumoraux. L'activité de fusions et acquisitions cible les actifs en phase précoce susceptibles de reconstituer les flux de revenus. Une volatilité du marché est attendue à mesure que les payeurs exploitent les appels d'offres concurrentiels pour réduire les prix, élargissant potentiellement l'accès mais comprimant les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Maladie : La Domination du CPNPC Face à l'Innovation du CPPC

La maladie non à petites cellules a généré 76,68 % des revenus de 2025 au sein de la part de marché des thérapeutiques du cancer du poumon, bénéficiant d'options larges guidées par les biomarqueurs et d'une incidence élevée. Le segment à petites cellules détient une base plus petite mais devrait dépasser à un CAGR de 13,05 % jusqu'en 2031, alimenté par le tarlatamab bispécifique de première classe et les ajouts de points de contrôle. La taille du marché des thérapeutiques du cancer du poumon pour la thérapie à petites cellules devrait donc progresser rapidement à partir d'un point d'ancrage bas. Les approches de précision dans le CPNPC, telles que les inhibiteurs EGFR et KRAS, maintiennent ce segment à un niveau important, mais l'élan du pipeline déplace visiblement le CPPC de la négligence à l'opportunité.

L'innovation continue dans le CPPC réduit les écarts historiques de survie. Le tarlatamab a atteint 40 % de réponses objectives dans des cohortes lourdement prétraitées, et le durvalumab a porté la survie globale médiane à 55,9 mois dans les contextes de maladie à stade limité. Les pipelines du CPNPC ajoutent des inhibiteurs HER2 et MET ainsi que des conjugués anticorps-médicament pour réintercépter la résistance, maintenant le leadership en volume intact. Ensemble, les deux segments illustrent une diversification qui attire des acteurs spécialisés tout en poussant les acteurs établis à élargir leurs portefeuilles.

Par Modalité de Traitement : L'Immunothérapie Perturbe l'Hégémonie de la Chimiothérapie

La chimiothérapie représentait encore 42,74 % des revenus de 2025, mais l'immunothérapie devrait progresser à un CAGR de 13,02 %, érodant la dépendance à la chimiothérapie en monothérapie. Les inhibiteurs de points de contrôle sont passés aux soins de première ligne positifs au PD-L1, et les bispécifiques sont en tête des protocoles de deuxième ligne pour le CPPC. La taille du marché des thérapeutiques du cancer du poumon allouée à l'immunothérapie devrait doubler au cours de la décennie. Les agents ciblés ajoutent une croissance régulière à un chiffre moyen en se concentrant sur des biomarqueurs bien définis.

Les schémas de combinaison sont en hausse. Le durvalumab associé à la chimiothérapie a prolongé la survie dans le CPPC à stade limité, tandis que les combinaisons chimio-IO dominent la pratique de première ligne pour les maladies non à petites cellules. À mesure que les pipelines se remplissent d'engageurs de lymphocytes T et de conjugués anticorps-médicament, la portée de l'immunothérapie s'étend aux populations à faible expression de biomarqueurs, élargissant la demande adressable tout en remodelant les normes de gestion de la sécurité.

Par Classe de Médicaments : Les Biologiques Défient la Domination des Petites Molécules

Les petites molécules ont conservé 63,95 % des revenus en 2025, aidées par la prise orale et une fabrication rentable. Les biologiques et biosimilaires, cependant, devraient progresser de 13,12 % par an, réduisant l'écart d'ici 2031. La taille du marché des thérapeutiques du cancer du poumon pour les biologiques augmentera fortement à mesure que les anticorps monoclonaux, les bispécifiques et les conjugués radioligands gagnent du terrain. Les formats hybrides comme les conjugués anticorps-médicament mélangent le ciblage biologique avec des charges utiles de petites molécules puissantes, illustrant la convergence.

Les falaises de brevets amplifient le changement. Les biosimilaires du pembrolizumab menacent la prime de prix des biologiques établis, tandis que les marques de petites molécules orales poursuivent des niches de plus en plus petites pour échapper à l'assaut des génériques. À mesure que la technologie de fabrication des anticorps évolue, les barrières de coûts diminuent, faisant pencher la balance en faveur des biologiques pour les cibles difficiles avec une tractabilité limitée des petites molécules.

Par Canal de Distribution : L'Expansion du Commerce de Détail Défie la Domination Hospitalière

Les pharmacies hospitalières ont dominé la distribution avec 69,21 % des revenus en 2025 car les schémas basés sur la perfusion nécessitent une surveillance spécialisée. Les points de vente au détail, y compris les chaînes spécialisées, sont prévus pour un CAGR de 13,01 % en raison des thérapies ciblées orales et des médicaments de soutien que les patients peuvent gérer à domicile. La part de marché des thérapeutiques du cancer du poumon acheminée par le commerce de détail reste plus petite mais se développe régulièrement.

La croissance reflète la décentralisation des soins de santé. Les inhibiteurs oraux EGFR, ALK et KRAS déplacent la dispensation vers la communauté, réduisant la charge de déplacement des patients. Les programmes de pharmacie spécialisée fournissent une surveillance de l'observance et une logistique de chaîne du froid, correspondant aux normes hospitalières. Les hôpitaux maintiennent un rôle essentiel pour les perfusions complexes et les soins de secours aigus, préservant leur avance.

Par Ligne de Thérapie : Le Traitement Séquentiel Stimule la Croissance des Lignes Ultérieures

Les protocoles de première ligne ont généré 54,88 % des ventes de 2025, mais les traitements de troisième ligne et au-delà sont prévus pour la croissance la plus rapide à un CAGR de 13,18 %. La taille du marché des thérapeutiques du cancer du poumon dans les lignes ultérieures bénéficie d'une survie prolongée qui élargit les cohortes éligibles. La croissance de la deuxième ligne est modérée, soutenue par des agents conçus pour surmonter des mutations de résistance spécifiques.

Les approbations récentes illustrent l'élan. Le tarlatamab a amélioré la survie globale en deuxième ligne pour le CPPC par rapport à la chimiothérapie et devrait migrer plus tôt à mesure que les données mûrissent. Un arsenal thérapeutique plus riche oblige les oncologues à élaborer des séquences qui préservent les options pour une résistance éventuelle, renforçant une demande continue sur toutes les lignes.

Analyse Géographique

L'Amérique du Nord a généré 38,62 % des revenus mondiaux en 2025. Une infrastructure d'essais cliniques avancée permet une traduction rapide de l'étude à la pratique. Les systèmes d'assurance financent des schémas à coût élevé, bien que les négociations de prix se resserrent à mesure que les biosimilaires se profilent. Les centres académiques accélèrent les mises à jour des directives, maintenant des courbes d'adoption abruptes. Le Canada et le Mexique participent via des essais transfrontaliers, élargissant l'accès des patients.

L'Asie-Pacifique est le principal moteur de croissance à un CAGR de 13,34 %. L'expansion du remboursement en Chine et l'innovation locale se combinent pour libérer une demande supprimée. Les programmes accélérés du Japon raccourcissent l'examen à 6 mois pour les thérapies prioritaires, tandis que l'Australie exploite des voies accélérées pour les cancers à besoins non satisfaits. L'Inde et l'Asie du Sud-Est développent la capacité diagnostique, en installant des panels de séquençage de nouvelle génération dans les hôpitaux tertiaires. Le développement économique et la pollution urbaine augmentent conjointement la charge pulmonaire, soutenant la croissance des volumes.

L'Europe affiche des gains réguliers à un chiffre moyen. Les approbations centralisées de l'Agence européenne des médicaments accélèrent les lancements simultanés sur le marché, mais les décisions de remboursement restent spécifiques à chaque pays. Les organismes d'évaluation des technologies de santé se concentrent sur les seuils de valeur, incitant les fabricants à conclure des accords d'entrée gérée. Les marchés d'Europe de l'Est rattrapent leur retard grâce aux fonds de cohésion de l'Union européenne pour l'infrastructure oncologique. Le Brexit a déclenché des voies parallèles au Royaume-Uni, mais la reconnaissance mutuelle maintient la plupart des voies d'approvisionnement.

Paysage Concurrentiel

Seize grandes entreprises se partagent le marché, produisant une fragmentation modérée. F. Hoffmann-La Roche, AstraZeneca et Merck ancrent les franchises de points de contrôle, tandis que Bristol Myers Squibb et Pfizer couvrent plusieurs modalités. Les expirations de brevets, notamment celle de Keytruda en 2028, invitent des entrées de biosimilaires qui menacent les parts établies. Les développeurs répondent en regroupant des actifs : AstraZeneca associe le durvalumab à des conjugués anticorps-médicament, et Johnson & Johnson combine l'amivantamab avec le lazertinib pour contrer la résistance à l'osimertinib.

Les biotechs asiatiques émergentes telles que BeiGene et Innovent gagnent des profils mondiaux grâce à des anticorps anti-PD-1 dont le prix est 30 à 40 % inférieur à celui de leurs homologues occidentaux, ajoutant une concurrence par les coûts. La convergence technologique façonne le positionnement futur. Le criblage assisté par l'intelligence artificielle réduit les délais de la molécule candidate au chef de file, tandis que les unités de diagnostic internes sécurisent les tests compagnons. Les capacités en radioligands et en thérapies cellulaires sont des priorités d'acquisition, illustrées par les récents rapprochements entre les grandes entreprises pharmaceutiques et les spécialistes de la médecine nucléaire. La course favorise les plateformes qui offrent une flexibilité de combinaison, une fabrication disciplinée en termes de coûts et une portée mondiale de la chaîne d'approvisionnement.

Leaders du Secteur des Thérapeutiques du Cancer du Poumon

AstraZeneca

Boehringer Ingelheim

Bristol-Myers Squibb Company

Novartis AG

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : La FDA a accordé une approbation accélérée au sunvozertinib (Zegfrovy) pour les adultes atteints d'un CPNPC localement avancé ou métastatique avec insertion de l'exon 20 de l'EGFR, démontrant une réponse globale de 46 % et une durée de 11,1 mois dans l'étude WU-KONG1B.

- Juin 2025 : Le datopotamab deruxtecan-dlnk (Dato-DXd) a reçu l'approbation accélérée de la FDA pour le CPNPC avec mutation EGFR après une thérapie EGFR antérieure et une chimiothérapie à base de platine, affichant une réponse de 45 % et une durée médiane de 6,5 mois.

- Mai 2025 : Johnson & Johnson a rapporté que Rybrevant associé au lazertinib a surpassé la monothérapie Tagrisso dans la maladie avec mutation EGFR, prolongeant la survie sans progression dans une lecture de Phase III.

- Avril 2025 : La FDA a approuvé le durvalumab pour le cancer du poumon à petites cellules à stade limité, citant une survie globale médiane de 55,9 mois contre 33,4 mois pour le placebo.

Portée du Rapport sur le Marché Mondial des Thérapeutiques du Cancer du Poumon

Selon la portée du rapport, le cancer du poumon ou carcinome pulmonaire est une maladie caractérisée par une croissance cellulaire incontrôlée dans les poumons. Les symptômes courants comprennent la toux, les douleurs thoraciques, la perte de poids et l'essoufflement. Les médicaments thérapeutiques et la chirurgie pour le cancer du poumon sont des thérapies visant à diminuer, freiner, détruire ou tuer la croissance et les cellules cancéreuses dans les poumons. Le Marché des Thérapeutiques du Cancer du Poumon est segmenté par Type de Maladie (Cancer du Poumon Non à Petites Cellules et Cancer du Poumon à Petites Cellules), Traitement (Chimiothérapie, Radiothérapie, Immunothérapie, Thérapie Ciblée et Autres Traitements), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour tous les segments ci-dessus.

| Cancer du Poumon Non à Petites Cellules (CPNPC) |

| Cancer du Poumon à Petites Cellules (CPPC) |

| Autres |

| Chimiothérapie |

| Immunothérapie |

| Thérapie Ciblée |

| Médicaments à Petites Molécules |

| Biologiques et Biosimilaires |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Première Ligne |

| Deuxième Ligne |

| Troisième Ligne et Au-delà |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Maladie | Cancer du Poumon Non à Petites Cellules (CPNPC) | |

| Cancer du Poumon à Petites Cellules (CPPC) | ||

| Autres | ||

| Par Modalité de Traitement | Chimiothérapie | |

| Immunothérapie | ||

| Thérapie Ciblée | ||

| Par Classe de Médicaments | Médicaments à Petites Molécules | |

| Biologiques et Biosimilaires | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Ligne de Thérapie | Première Ligne | |

| Deuxième Ligne | ||

| Troisième Ligne et Au-delà | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des thérapeutiques du cancer du poumon d'ici 2031 ?

Le marché devrait atteindre 55,88 milliards USD d'ici 2031, soutenu par un CAGR de 12,31 %.

Quel segment de maladie se développe le plus rapidement dans le traitement du cancer du poumon ?

Les thérapies pour le cancer du poumon à petites cellules devraient croître de 13,05 % par an jusqu'en 2031, dépassant les traitements pour les maladies non à petites cellules.

Comment l'expiration du brevet de Keytruda en 2028 influencera-t-elle la concurrence ?

Les entrées de biosimilaires devraient éroder la tarification premium et ouvrir un écart de revenus de 20 milliards USD, incitant les fabricants d'origine à lancer des médicaments de nouvelle génération.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive pour les traitements du cancer du poumon ?

L'élargissement du remboursement, les grandes populations de patients et les voies réglementaires simplifiées stimulent un CAGR de 13,34 % dans la région.

Quelle classe de médicaments gagnera le plus de parts face aux petites molécules au cours de la décennie ?

Les biologiques, y compris les anticorps monoclonaux et les bispécifiques, devraient progresser à un CAGR de 13,12 %, réduisant l'écart avec les petites molécules.

Quel rôle jouent les pharmacies de détail dans la future distribution des médicaments contre le cancer du poumon ?

Les thérapies ciblées orales et les programmes de soutien spécialisés déplacent davantage de dispensation vers les points de vente au détail, qui sont prévus pour un CAGR de 13,01 %.

Dernière mise à jour de la page le: